Tamanho e Participação do Mercado de Embalagens Descartáveis para Foodservice

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Descartáveis para Foodservice pela Mordor Intelligence

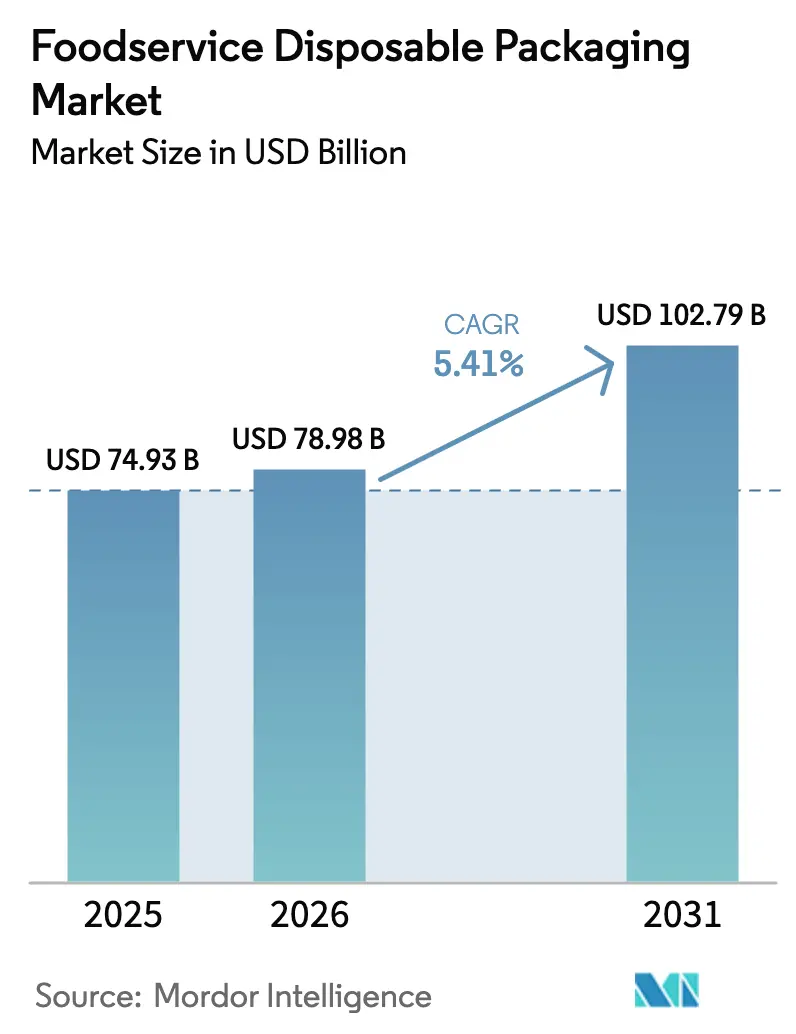

O tamanho do mercado de embalagens descartáveis para foodservice foi avaliado em USD 74,93 bilhões em 2025 e estima-se que cresça de USD 78,98 bilhões em 2026 para atingir USD 102,79 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). Este desempenho confirma uma trajetória ascendente resiliente para o mercado de embalagens descartáveis para foodservice, apesar da inflação de custos e das pressões regulatórias. O aumento das refeições fora do estabelecimento, as regras mais rígidas de segurança de materiais e a rápida adoção institucional continuam a impulsionar a demanda. Os marcos regulatórios da União Europeia e da Ásia-Pacífico estão acelerando a inovação de materiais em direção a formatos de fibra e bioplástico, enquanto os pedidos digitais de alimentos ressaltam a necessidade de recipientes com evidência de violação que protejam a confiança das marcas. Os fabricantes estão, portanto, priorizando tecnologias de barreira que excluem PFAS, melhoram a reciclabilidade e reduzem as pegadas de carbono. Concomitantemente, a volatilidade da cadeia de suprimentos — especialmente na resina de ácido polilático (PLA) — tem impulsionado mudanças na produção regional e estratégias de proteção de preços. A intensidade competitiva permanece moderada, com consolidações em andamento à medida que as empresas buscam escala e sinergias de pesquisa para atender às especificações evolutivas dos clientes.

Principais Conclusões do Relatório

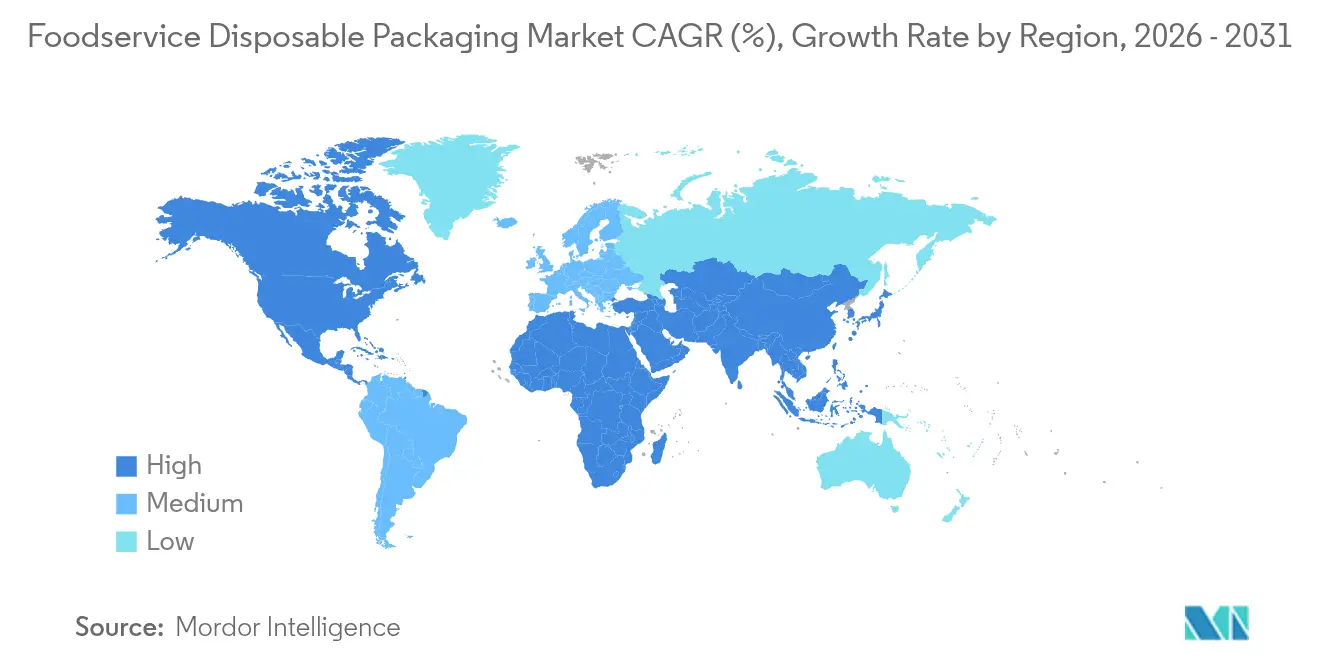

- Por geografia, a Ásia-Pacífico liderou com 42,10% da participação de mercado de embalagens descartáveis para foodservice em 2025, enquanto a região do Oriente Médio e África avança a um CAGR de 6,95% em direção a 2031.

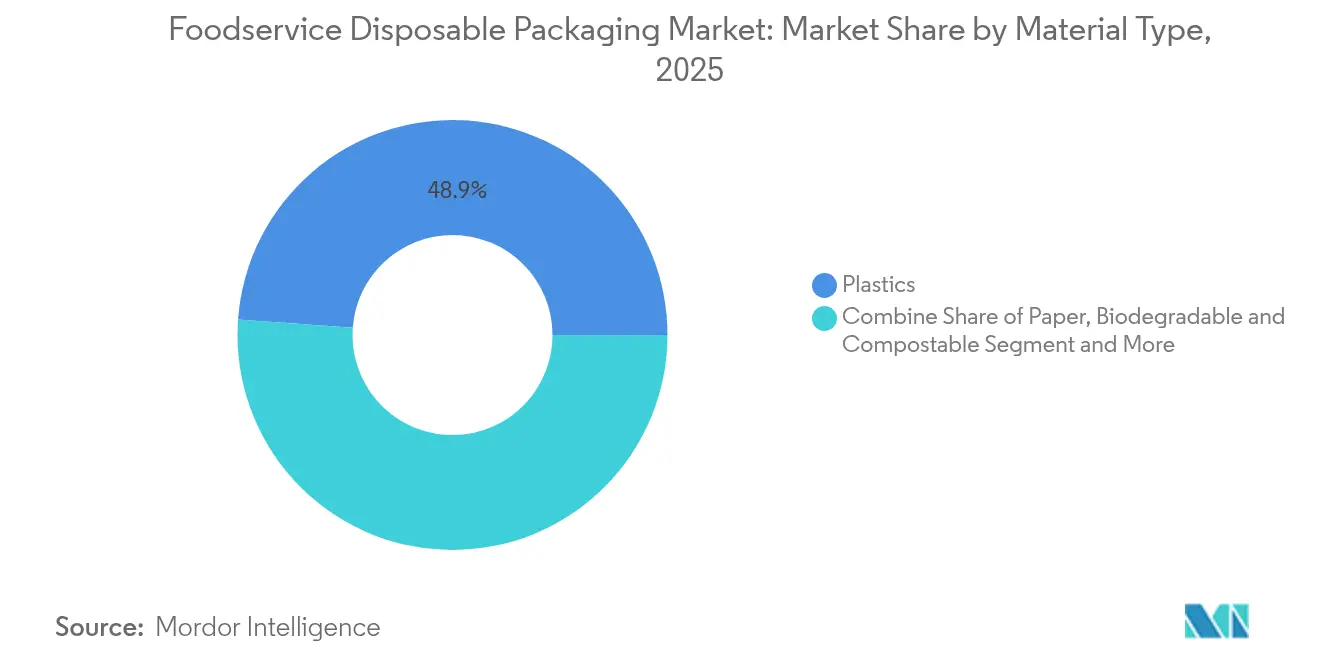

- Por material, os plásticos retiveram 48,85% da participação no tamanho do mercado de embalagens descartáveis para foodservice em 2025, enquanto os formatos biodegradáveis e compostáveis estão se expandindo a um CAGR de 8,88%.

- Por tipo de produto, copos e tampas asseguraram 26,21% da participação de mercado de embalagens descartáveis para foodservice em 2025; bandejas e pratos devem crescer a um CAGR de 6,92% até 2031.

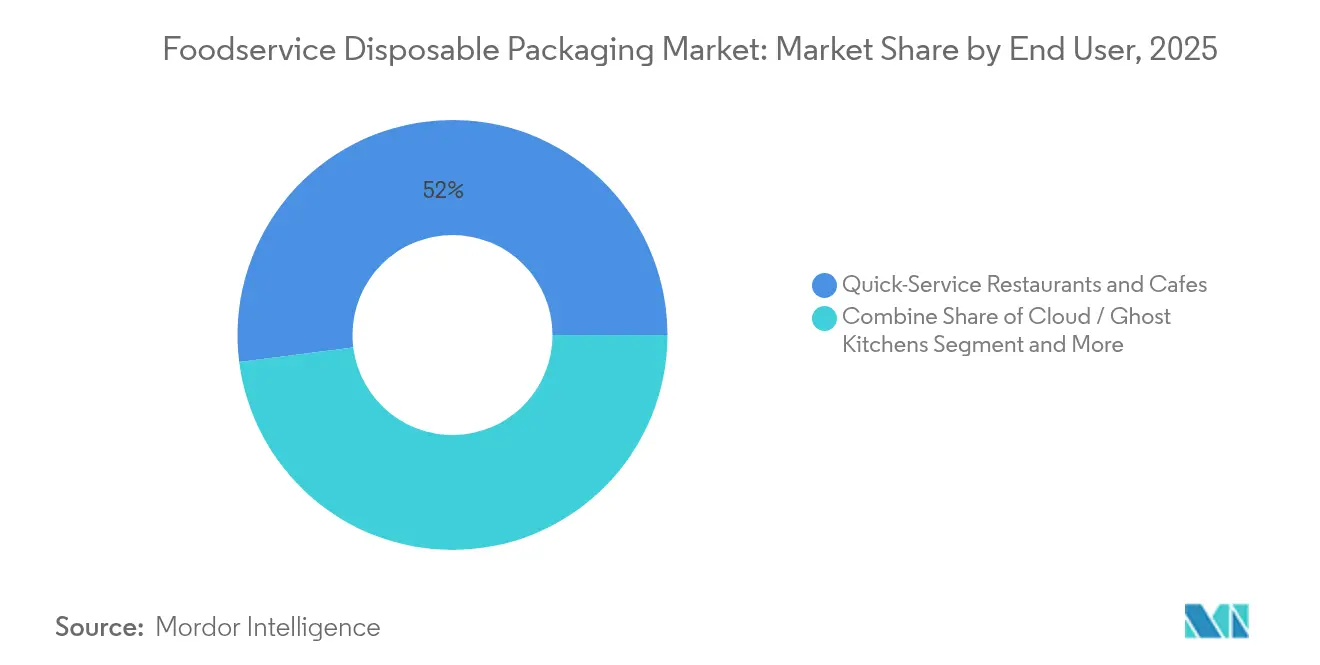

- Por usuário final, os restaurantes de serviço rápido representaram 52,00% da participação no tamanho do mercado de embalagens descartáveis para foodservice em 2025, enquanto as ghost kitchens e cloud kitchens crescem a um CAGR de 8,74%.

- Por canal de distribuição, as vendas diretas representaram 56,20% do tamanho do mercado de embalagens descartáveis para foodservice em 2025; os canais indiretos devem aumentar a um CAGR de 6,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens Descartáveis para Foodservice

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das ghost kitchens e entregas online impulsionando a demanda por embalagens com evidência de violação | +1.2% | Global – América do Norte e Ásia-Pacífico como núcleos | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade da UE e da Ásia deslocando a demanda para embalagens à base de fibra | +0.9% | Europa e Ásia-Pacífico com extensão para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de redes de QSR em diversos países | +0.8% | Global – mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Foco pós-higiene elevando o uso de bandejas descartáveis em instituições do Oriente Médio | +0.6% | Oriente Médio e África; setores institucionais globalmente | Curto prazo (≤ 2 anos) |

| Adoção de tigelas de fibra moldada resistentes ao calor para refeições quentes fora do estabelecimento | +0.5% | América do Norte e Europa; em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cardápios de bebidas diversificados impulsionando a inovação em copos e tampas | +0.4% | Global – liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Ghost Kitchens e Entregas Online Impulsionando a Demanda por Embalagens com Evidência de Violação

Os pedidos digitais representam agora 40% do total das vendas de restaurantes nos Estados Unidos, obrigando os operadores sem salões de refeição a tratar as embalagens como seu principal ponto de contato com a marca. Soluções com evidência de violação, como os rótulos TamperSeal da DayMark Safety Systems e a tecnologia de dobradiça ClearPac SafeSeal da Dart Container, tranquilizam os clientes ao exibir indicadores visíveis de violação. [1]DayMark Safety Systems, "TamperSeal Labels," daymarksafety.comComo as plataformas de terceiros classificam os restaurantes em parte com base em pontuações de segurança, a adoção desse tipo de embalagem tornou-se uma necessidade competitiva. Os operadores também preferem recursos de evidência de violação integrados em vez de bandas termorretráteis adicionais, a fim de reduzir etapas de mão de obra e o uso de materiais.

Mandatos de Sustentabilidade da UE e da Ásia Deslocando a Demanda para Embalagens à Base de Fibra

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, em vigor desde fevereiro de 2025, exige que todas as embalagens atinjam reciclabilidade até 2030 e proíbe PFAS em materiais em contato com alimentos. Políticas paralelas — a norma chinesa GB 4806.15-2024 para adesivos em contato com alimentos e a Lista Positiva japonesa para resinas sintéticas — endurecem os limites de conformidade em toda a Ásia. Produtores como a Huhtamaki ampliaram a capacidade de tampas de fibra na Irlanda do Norte para atender a essa demanda regulatória. Em conjunto, essas normas reposicionam a fibra como um imperativo de conformidade, e não como uma escolha voluntária de sustentabilidade, levando as marcas globais a redesenhar SKUs legados.

Expansão de Redes de QSR em Diversos Países

As redes globais de serviço rápido estão abrindo novos estabelecimentos e adaptando cardápios aos gostos locais, impulsionando linhas de embalagem uniformes, porém flexíveis. A implantação de embalagens à base de fibra pelo Burger King ilustra como os players multinacionais conciliam a consistência da marca com as leis de materiais específicas de cada país. Os recipientes SmartPour da Pactiv Evergreen, com fechamentos reselávéis, reduzem a perda de ingredientes e aumentam a eficiência no estabelecimento, apoiando assim formatos de serviço no balcão mais ágeis. O crescimento do segmento decorre, portanto, não apenas da expansão de estabelecimentos, mas também de inovações em embalagens que reduzem o atrito no atendimento.

Foco Pós-Higiene Elevando o Uso de Bandejas Descartáveis em Instituições do Oriente Médio

Hospitais, universidades e refeitórios de grande porte em todo o Conselho de Cooperação do Golfo (CCG) endureceram os protocolos de higiene, favorecendo bandejas descartáveis que limitam a contaminação cruzada. A decisão da Hotpack de investir USD 100 milhões em uma planta em Nova Jersey abastecerá tanto os compradores norte-americanos quanto a demanda de exportação do Oriente Médio com formatos descartáveis personalizados. As diretrizes de aquisição governamentais que consideram fatores nutricionais e ambientais reforçam ainda mais a compra de bandejas compostáveis ou recicláveis, especialmente onde a logística de lavagem de louça é limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção: uma barreira importante para a adoção de embalagens de papel | -0.8% | Global – mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Proibições municipais de PFAS reduzindo a viabilidade do estoque existente | -0.6% | América do Norte e Europa com reflexos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de resina PLA elevando os custos de bioplástico | -0.5% | Global – produção concentrada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consolidação de agregadores pressionando os preços unitários para os fornecedores | -0.4% | Mercados de entrega da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção: Uma Barreira Importante para a Adoção de Embalagens de Papel no Setor de Foodservice

Uma segunda onda de aumentos nos preços do papelão ondulado de USD 70 por tonelada métrica entrou em vigor em janeiro de 2025, onerando os operadores que já haviam absorvido a inflação anterior. [2]Creative Edge Packaging, "Navigating the USD 70 Per Ton Increase," cepkg.comOs sobretaxas de energia e frete agravam o prêmio dos formatos de fibra em relação aos plásticos convencionais, desacelerando a substituição em mercados emergentes sensíveis a custos. Empresas menores do setor de foodservice com fluxo de caixa restrito têm pouco poder de barganha e frequentemente adiam a transição para papel compostável, mesmo onde as regulamentações o incentivam.

Proibições Municipais de PFAS Reduzindo a Viabilidade do Estoque Existente

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) declarou inativas 35 notificações de contato com alimentos relacionadas a PFAS, impondo um prazo nacional de esgotamento de estoque até junho de 2025. [3]U.S. Food and Drug Administration, "Determination on 35 PFAS Notifications," fda.govOnze estados norte-americanos já aplicam proibições separadas, complicando o planejamento de estoque para distribuidores que atuam em múltiplos estados. Os fabricantes que detêm estoque legado enfrentam baixas contábeis, e os varejistas devem verificar os fornecimentos recebidos para evitar materiais não conformes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Avanço dos Biodegradáveis Desafia a Dominância dos Plásticos

Os plásticos detinham 48,85% da participação de mercado de embalagens descartáveis para foodservice em 2025, mas os formatos biodegradáveis e compostáveis estão acelerando a um CAGR de 8,88%. O lançamento do polipropileno bio-circular WENEW da Braskem, obtido a partir de óleo de cozinha usado, demonstra como substitutos diretos podem descarbonizar os principais graus de resina sem perda de desempenho. A Amcor obteve patentes europeias para o AmFiber Performance Paper, um papel reciclável de alta barreira que compete diretamente com filmes metalizados. A bandeja para forno PaperSeal Cook Tray da Graphic Packaging estende a utilidade da fibra para aplicações a quente, ampliando os casos de uso final endereçáveis.

O impulso neste segmento também é sustentado pela capacidade do lado da oferta: a produção global de PLA ultrapassou 700 quilotoneladas em 2022, com a Ásia-Pacífico controlando 70% da produção e 60% do consumo. A BioPak eliminou o PFAS de sua linha de fibra vegetal em julho de 2024 e introduziu copos de café revestidos com PHA que atendem aos padrões de compostagem doméstica. Os recipientes Pulp Ultra da Sabert ressaltam como revestimentos resistentes à umidade podem permitir que a fibra substitua o plástico em contextos de alimentos quentes e gordurosos. Em conjunto, esses desenvolvimentos sinalizam um ponto de inflexão onde os obstáculos técnicos estão recuando mais rapidamente do que os prêmios de custo.

Por Tipo de Produto: Bandejas Aceleram enquanto Copos Mantêm a Liderança

Copos e tampas comandaram 26,21% do tamanho do mercado de embalagens descartáveis para foodservice em 2025, sustentados pela contínua inovação em bebidas. A solução bag-in-box da SIG para café cold brew reduz o peso em relação ao vidro e melhora a vida útil na prateleira. Por outro lado, bandejas e pratos devem crescer a um CAGR de 6,92% à medida que a entrega de refeições quentes prolifera. As bandejas de fibra para refeições prontas da Huhtamaki para supermercados nórdicos comprovam que a fibra para forno pode atender tanto aos canais de varejo quanto aos de foodservice.

O crescimento em bandejas também está ligado ao setor de catering institucional, onde as soluções descartáveis permanecem essenciais para a higiene. As bandejas compostáveis de carne da SEE — 54% de base biológica e 45% recicladas — ilustram estratégias de materiais híbridos que facilitam a transição dos operadores. O RotiBag resistente a vazamentos da ProAmpac oferece retenção de calor, alças integradas e peso de embalagem reduzido, demonstrando como um design direcionado resolve os pontos problemáticos da entrega ao mesmo tempo em que utiliza menos materiais.

Por Usuário Final: Ghost Kitchens Perturbam a Dominância dos QSR

Os restaurantes de serviço rápido ainda representam 52,00% do tamanho do mercado de embalagens descartáveis para foodservice em 2025, devido à escala da rede e aos cardápios padronizados. No entanto, as ghost kitchens estão se expandindo a um CAGR de 8,74%, tornando-as o grupo de usuários finais de crescimento mais rápido. Seu modelo elimina o espaço de refeição, mas impõe maiores exigências funcionais e estéticas às embalagens, que se tornam a única experiência física com a marca. A evidência de violação, a retenção de temperatura e a apresentação digna de compartilhamento impulsionam as especificações das embalagens e a disposição para pagar.

O setor de catering institucional também busca formatos descartáveis para atender a padrões de higiene mais elevados. Grandes redes hospitalares e distritos escolares incluem cada vez mais cláusulas de compostabilidade em licitações, incentivando os fornecedores a adotarem fibra moldada ou rPET com vias de fim de vida verificadas. Os restaurantes de serviço completo, por sua vez, continuam a ampliar os cardápios para viagem, combinando o serviço tradicional de mesa com recipientes adequados para consumo fora do estabelecimento.

Por Canal de Distribuição: Vendas Indiretas Ganham Impulso

As vendas diretas detinham 56,20% da participação de mercado de embalagens descartáveis para foodservice em 2025, refletindo contratos de longa data com fornecedores de redes multinacionais. Ferramentas personalizadas, pesquisa e desenvolvimento conjunto e descontos por volume ancoram esses relacionamentos. No entanto, o canal indireto está crescendo a um CAGR de 6,60% à medida que operadores pequenos e médios se multiplicam. Os distribuidores agregam valor ao selecionar SKUs conformes e oferecer estoque just-in-time, um serviço essencial para ghost kitchens que operam com armazenamento limitado. Os portais de comércio eletrônico ampliam esse alcance, permitindo que produtores de nicho apresentem inovações compostáveis sem precisar montar equipes de vendas em cada região.

Embora os relacionamentos diretos proporcionem visibilidade sobre as previsões dos clientes, expõem os fabricantes ao risco de concentração. Os canais indiretos diversificam as bases de clientes, mas exigem investimentos em catálogos digitais e treinamento que ensinam os operadores o descarte correto no fim de vida, reforçando a reputação da marca e a conformidade regulatória.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de embalagens descartáveis para foodservice com 42,10% de participação em 2025. A robusta expansão do serviço rápido na Índia, na Indonésia e no Vietnã, aliada à norma atualizada de adesivos em contato com alimentos de Pequim, vigente desde fevereiro de 2025, assegura forte alinhamento regulatório em direção a materiais mais seguros. A região também abriga a maior parte da capacidade global de PLA, estabelecendo uma vantagem de custo para formatos biodegradáveis. O sistema de Lista Positiva do Japão, que entrou em vigor em junho de 2025, endurece a conformidade de resinas e estimula o investimento doméstico em fibra, enquanto a proibição gradual de utensílios plásticos de mesa em Hong Kong orienta os compradores do setor de hospitalidade para alternativas compostáveis.

A Europa continua a ser uma definidora de agenda graças ao Regulamento de Embalagens e Resíduos de Embalagens, que exige reciclabilidade total até 2030. Os produtores de todo o continente estão acelerando a capacidade de fibra, e os regimes de responsabilidade alargada do produtor afastam o aterro sanitário das rotas aceitáveis de fim de vida. A América do Norte enfrenta um mosaico de proibições de PFAS em nível estadual; o alinhamento federal chegou quando a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) concluiu a eliminação gradual do PFAS em fevereiro de 2024. Essas normas sobrepostas complicam a conformidade, mas também criam uma demanda de mercado por tigelas de papel com revestimento de barreira e tampas de rPET.

Espera-se que a região do Oriente Médio e África registre um CAGR de 6,95% até 2031, à medida que o crescimento da infraestrutura alimenta a demanda por descartáveis para catering institucional. Líderes locais como a Hotpack estão investindo no exterior para garantir fornecimento de resina e know-how técnico, reimportando posteriormente produtos acabados ou semiacabados para atender aos contratos do CCG. Projetos-piloto de reciclagem, como a recuperação de embalagens cartonadas de bebidas da SIG no Egito, visam a construir soluções circulares mesmo em sistemas de gestão de resíduos incipientes.

A América Latina demonstra crescimento estável da demanda à medida que os utensílios de mesa descartáveis acompanham os kits de refeições para varejo e os programas de alimentos em lojas de conveniência. Os produtores regionais frequentemente adaptam designs europeus de fibra, mas utilizam bagaço de cana-de-açúcar de origem local, refletindo tanto as prioridades de custo quanto as de sustentabilidade.

Cenário Competitivo

O setor de embalagens descartáveis para foodservice apresenta fragmentação, com líderes globais detendo participações consideráveis, mas não avassaladoras, nas diversas linhas de produtos. As fusões e aquisições estratégicas estão remodelando o setor: a fusão de USD 6,7 bilhões da Novolex com a Pactiv Evergreen, em abril de 2025, criou um portfólio superior a 250 marcas e 39.000 SKUs. A aquisição planejada da Berry Global pela Amcor, no valor de USD 8,4 bilhões, ilustra de forma semelhante um movimento em direção à escala em pesquisa, infraestrutura de reciclagem e distribuição global.

A diferenciação tecnológica permanece como um campo de batalha central. O lançamento da fibra moldada a seco (Dry Molded Fiber) da Dart Container em parceria com a PulPac promete 80% menos CO₂ e ciclos mais rápidos, tornando-a atraente para SKUs de alto volume. A Huhtamaki está ampliando a capacidade de copos e tampas de fibra para atender aos prazos de conformidade europeus e asiáticos, enquanto o polipropileno bio-circular da Braskem oferece aos conversores uma resina substituta direta com menores emissões. Numerosas empresas regionais concentram-se em oportunidades de nicho: a linha de fibra sem PFAS da Genpak satisfaz as proibições municipais; os revestimentos de PHA da BioPak apoiam a compostagem doméstica; e as bandejas híbridas da SEE conciliam o desempenho em gôndolas de carne com a compostabilidade.

A intensidade competitiva é ainda moldada pela volatilidade das matérias-primas. Os preços do PLA fluctuaram para USD 2.390 por tonelada métrica no quarto trimestre de 2024, levando os processadores a proteger o fornecimento ou a desenvolver contratos de matéria-prima com biorrefinarias. A pressão ascendente de custos incentiva inovações de processo que reduzem os pesos em gramas, ampliam a moldagem de ciclo rápido ou incorporam maior teor de material reciclado sem penalidades de desempenho.

Líderes do Setor de Embalagens Descartáveis para Foodservice

Huhtamäki Oyj

Sealed Air Corporation

Amcor plc

Smurfit Westrock

Novolex Holdings, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Metsä Group e a Amcor formaram uma parceria para comercializar embalagens de alimentos de fibra moldada, unindo a expertise em celulose da Metsä às capacidades globais de conversão da Amcor.

- Maio de 2025: A Hotpack investiu USD 100 milhões para inaugurar sua primeira unidade de fabricação nos Estados Unidos em Edison, Nova Jersey, visando a descartáveis personalizados para compradores institucionais.

- Abril de 2025: A Novolex concluiu sua fusão de USD 6,7 bilhões com a Pactiv Evergreen, criando um portfólio combinado de papel, plástico e fibra na América do Norte e na Europa.

- Fevereiro de 2025: O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia entrou em aplicação, proibindo PFAS em embalagens em contato com alimentos e tornando obrigatória a reciclabilidade total até 2030.

Escopo do Relatório Global do Mercado de Embalagens Descartáveis para Foodservice

As embalagens descartáveis de alimentos referem-se a produtos de embalagem como recipientes, tigelas, pratos, bandejas, caixas, copos, garfos, facas, colheres, canudos, tampas, sacolas, sacos, embalagens e outros itens projetados para uso único. O uso de tais produtos no setor de foodservice é denominado embalagem descartável para foodservice.

Para o âmbito do estudo, o Mercado de Embalagens Descartáveis para Foodservice é segmentado por formato de embalagem (à base de papel, plástico, folha de alumínio, tecidos), usuário final (restaurantes, estabelecimentos de varejo, institucional e outras aplicações de usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina).

O âmbito do estudo para tecidos é limitado ao papel, enquanto os restaurantes abrangem os de serviço rápido e os de serviço completo. O estudo acompanha o mercado de descartáveis para foodservice por meio do valor acumulado das vendas de soluções de embalagem descartável oferecidas por fornecedores em todo o mundo. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Plásticos | Polipropileno (PP) |

| Politereftalato de Etileno (PET) | |

| Outros Tipos de Plástico | |

| Papel | Papel Revestido |

| Papel Kraft | |

| Fibra Moldada | |

| Alumínio | |

| Biodegradável e Compostável |

| Copos e Tampas |

| Potes e Recipientes |

| Bandejas e Pratos |

| Talheres, Mexedores e Canudos |

| Outros Tipos de Produto (Sacolas, Embalagens, Caixas, Cartonados, Embalagens do Tipo Clamshell, etc.) |

| Restaurantes de Serviço Rápido e Cafés |

| Restaurantes de Serviço Completo |

| Cloud Kitchens / Ghost Kitchens |

| Catering Institucional (Hospitais, Escolas) |

| Outros Usuários Finais |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Plásticos | Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | |||

| Outros Tipos de Plástico | |||

| Papel | Papel Revestido | ||

| Papel Kraft | |||

| Fibra Moldada | |||

| Alumínio | |||

| Biodegradável e Compostável | |||

| Por Tipo de Produto | Copos e Tampas | ||

| Potes e Recipientes | |||

| Bandejas e Pratos | |||

| Talheres, Mexedores e Canudos | |||

| Outros Tipos de Produto (Sacolas, Embalagens, Caixas, Cartonados, Embalagens do Tipo Clamshell, etc.) | |||

| Por Usuário Final | Restaurantes de Serviço Rápido e Cafés | ||

| Restaurantes de Serviço Completo | |||

| Cloud Kitchens / Ghost Kitchens | |||

| Catering Institucional (Hospitais, Escolas) | |||

| Outros Usuários Finais | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens descartáveis para foodservice?

O tamanho do mercado de embalagens descartáveis para foodservice é de USD 78,98 bilhões em 2026.

Com que rapidez se espera que o mercado de embalagens descartáveis para foodservice cresça?

Projeta-se que o mercado registre um CAGR de 5,41%, atingindo USD 102,79 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico comanda 42,10% da receita de 2025 graças à rápida urbanização, à expansão do QSR e à sólida manufatura local.

Qual segmento de material está crescendo mais rapidamente?

Prevê-se que as embalagens biodegradáveis e compostáveis se expandam a um CAGR de 8,88%, impulsionadas por mandatos regulatórios e preferência do consumidor.

Qual é o impacto das proibições de PFAS sobre os fornecedores?

As proibições nacionais e municipais de PFAS obrigam as empresas a retirar estoque não conforme e a investir em barreiras alternativas, reduzindo o CAGR do setor em uma estimativa de 0,6%.

Por que as ghost kitchens são importantes para os fornecedores de embalagens?

As ghost kitchens dependem inteiramente da entrega, tornando a embalagem a principal interface da marca; projeta-se que este segmento cresça a um CAGR de 8,74% até 2031, estimulando a demanda por soluções com evidência de violação e termicamente robustas.

Página atualizada pela última vez em: