Tamanho e Participação do Mercado de Garrafas e Embalagens Plásticas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

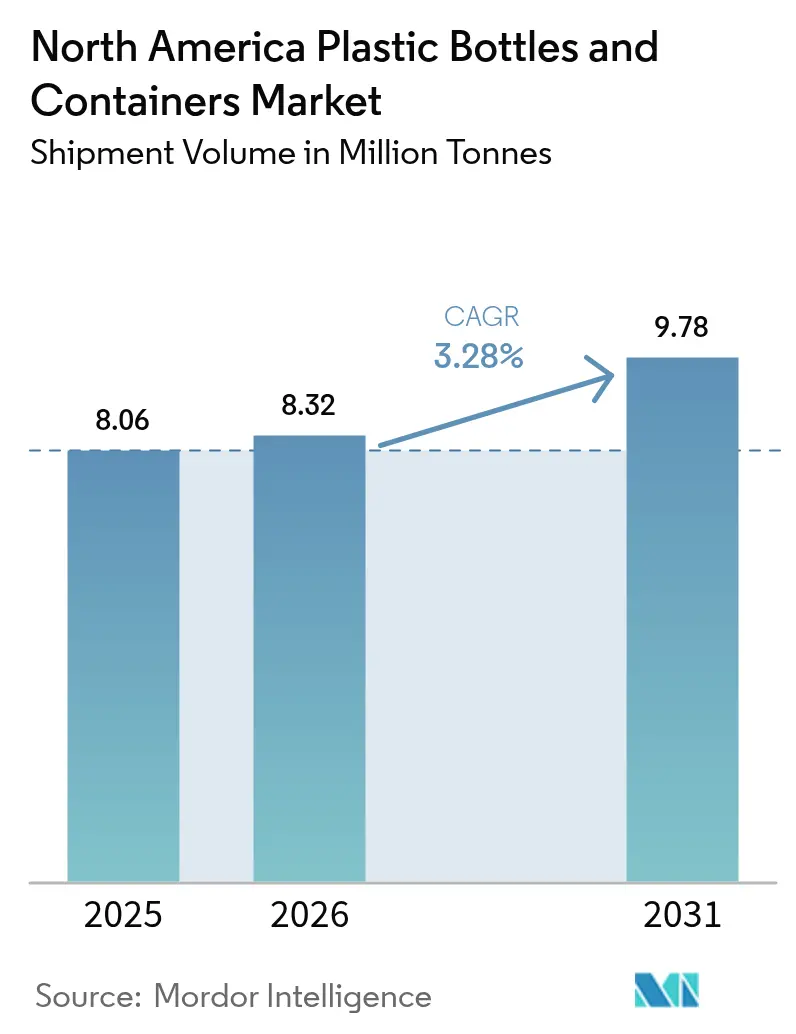

| Tamanho do mercado no ano base (2025) | 8.06 Milhões de toneladas |

| Volume do Mercado (2026) | 8.32 Milhões de toneladas |

| Volume do Mercado (2031) | 9.78 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Embalagens Plásticas da América do Norte por Mordor Intelligence

O tamanho do mercado de garrafas e embalagens plásticas da América do Norte em 2026 é estimado em 8,32 milhões de toneladas, crescendo a partir do valor de 2025 de 8,06 milhões de toneladas, com projeções para 2031 indicando 9,78 milhões de toneladas, crescendo a um CAGR de 3,28% no período 2026-2031. Os ganhos constantes decorrem da demanda por embalagens nos setores de bebidas, farmacêutico e de comércio eletrônico, aliados às pressões de marcas e regulatórias por formatos mais leves e mais recicláveis. As leis de responsabilidade estendida do produtor em nível estadual, mais notadamente a SB 54 da Califórnia, recompensam projetos com redução na origem e elevaram as especificações de conteúdo reciclado nos contratos de fornecimento. Os proprietários de marcas concentram-se no aliviamento de peso eficiente em termos de custo, que reduz as emissões logísticas enquanto atende às rígidas regras de contato com alimentos e resistência a crianças da FDA. A consolidação corporativa, destacada pela aquisição da Berry Global pela Amcor em janeiro de 2025 por EUR 7,8 bilhões (USD 8,4 bilhões), permite que fornecedores de escala garantam matérias-primas, centralizem P&D e acelerem a implementação de conteúdo reciclado. Enquanto isso, a volatilidade nos preços petroquímicos e as proibições localizadas de uso único adicionam riscos de margem e conformidade, mas os esquemas de depósito e devolução e as necessidades de durabilidade do comércio eletrônico continuam a sustentar a demanda pelo mercado de garrafas e embalagens plásticas da América do Norte.

Principais Conclusões do Relatório

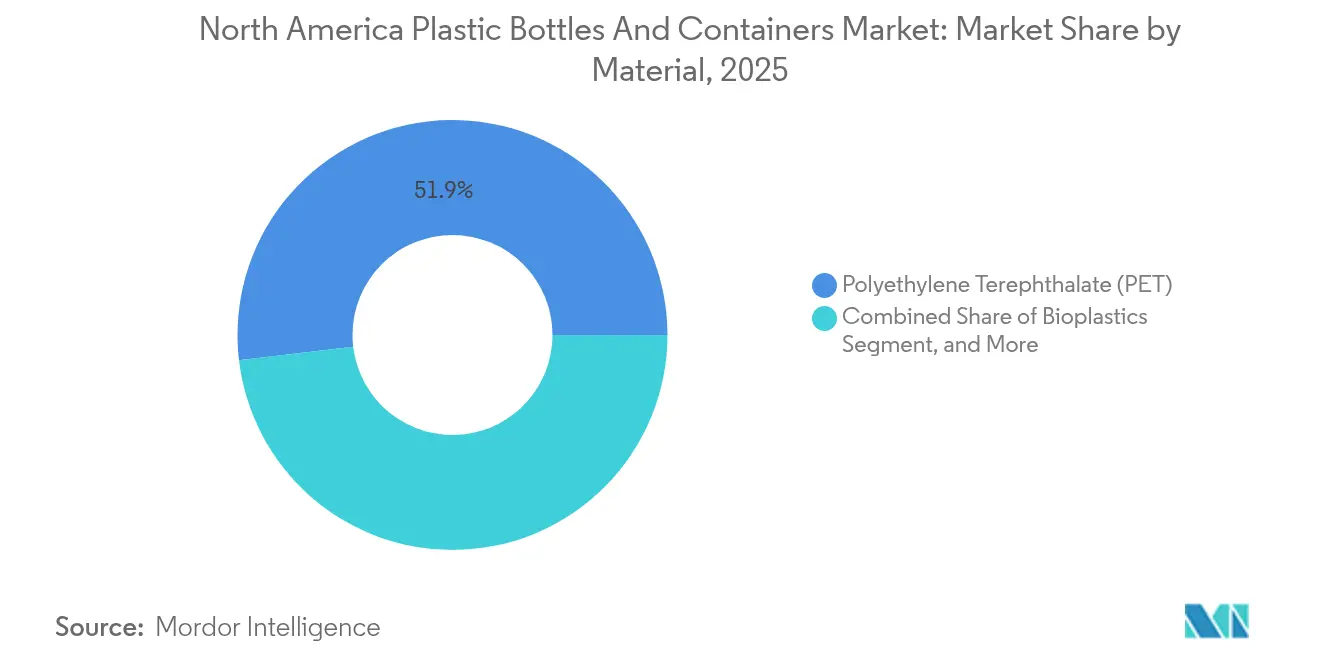

- Por material, o politereftalato de etileno (PET) liderou com 51,87% de participação em 2025; os bioplásticos têm previsão de avançar a um CAGR de 5,72% até 2031.

- Por tipo de embalagem, as garrafas capturaram 47,78% do volume em 2025, enquanto as ampolas e frascos devem se expandir a um CAGR de 4,63% até 2031.

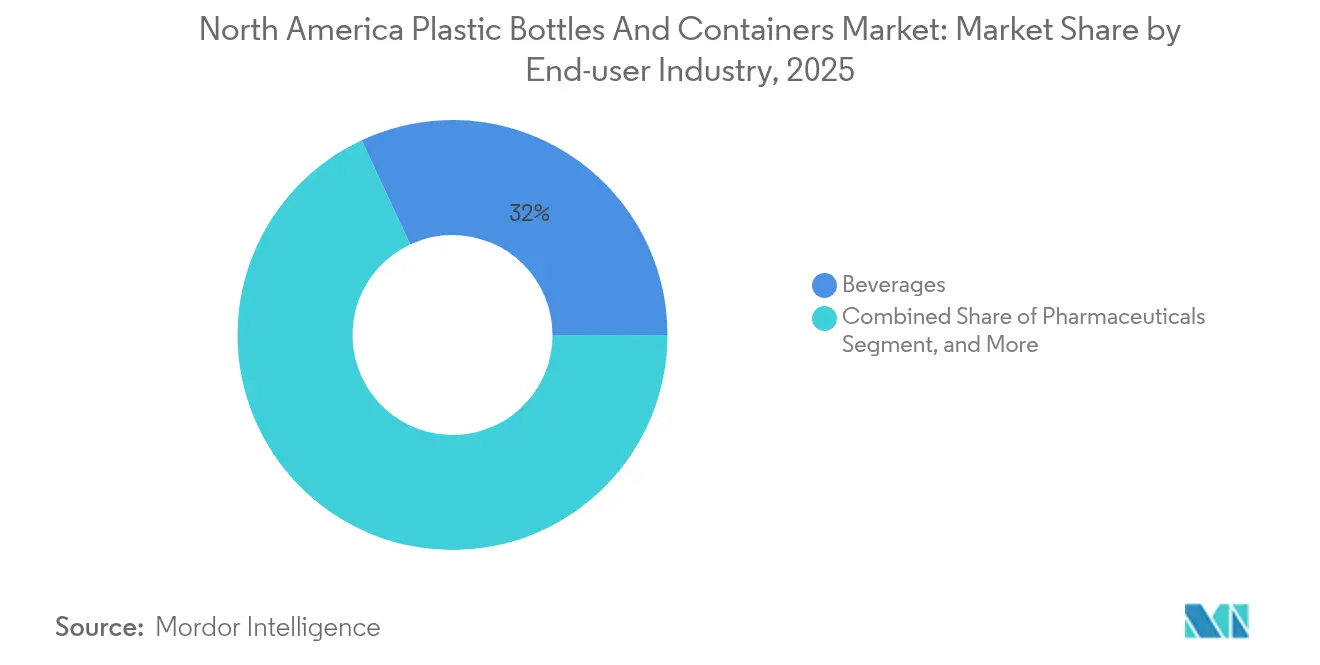

- Por segmento de utilizador final, as bebidas detiveram 31,95% da participação do mercado de garrafas e embalagens plásticas da América do Norte em 2025, enquanto os produtos farmacêuticos registraram o maior CAGR projetado de 5,33% até 2031.

- Por tecnologia de fabricação, a moldagem por sopro por injeção e estiramento respondeu por uma participação de 29,42% em 2025; a moldagem por sopro por injeção tem projeção de crescer a um CAGR de 5,01% até 2031.

- Por país, os Estados Unidos contribuíram com 22,31% do volume de 2025, enquanto o México avança a um CAGR de 5,78% até 2031, impulsionado pelos fluxos de investimento em nearshoring.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Garrafas e Embalagens Plásticas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de embalagens leves no setor de bebidas | +0.8% | Estados Unidos e Canadá, com extensão ao México | Médio prazo (2-4 anos) |

| Esquemas de depósito e devolução impulsionando a demanda por garrafas de rPET | +0.7% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Tendência de premiumização no dimensionamento de SKU de cosméticos e cuidados pessoais | +0.6% | Núcleo da América do Norte, segmentos premium | Longo prazo (≥ 4 anos) |

| Pico de demanda do comércio eletrônico por embalagens duráveis e adequadas para envio | +0.5% | Global, ganhos iniciais nos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Bebidas alcoólicas RTD artesanais migrando para latas plásticas | +0.4% | Núcleo dos Estados Unidos, expandindo para o Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de embalagens leves no setor de bebidas

Os produtores de bebidas intensificam o aliviamento de peso para reduzir os custos de transporte e cumprir os compromissos climáticos, alcançando reduções de até 15% no peso das garrafas sem perder a resistência à barreira por meio da moldagem por sopro por injeção e estiramento avançada. A Coca-Cola reduziu o uso de plástico em suas operações norte-americanas em 20% em 2024, incentivada pelas tarifas de frete por peso dimensional que recompensam formatos de embalagem mais compactos. As pesquisas com consumidores ainda classificam a portabilidade e a conveniência à frente das preocupações com o material, o que sustenta a adoção de plástico nos canais de recreação ao ar livre. As regras de contato com alimentos da FDA obrigam as marcas a validar paredes mais finas para segurança, estimulando os fornecedores de resina a comercializar graus de PET de maior viscosidade intrínseca que mantêm a resistência a quedas. O impulsionador sustentará ganhos de volume em dígitos simples médios em hidratação premium, águas aromatizadas e bebidas esportivas enriquecidas até 2030.

Esquemas de depósito e devolução impulsionando a demanda por garrafas de rPET

Dez estados dos EUA e múltiplas províncias canadenses operam sistemas de depósito e devolução que elevaram a reciclagem regional de PET para 41,3% em 2024, bem acima das médias globais. Fardos mais limpos e economias de circuito fechado permitem que os conversores certifiquem PET reciclado para uso alimentar em escala, alimentando os compromissos das marcas de 30-35% de conteúdo reciclado até 2035. A Califórnia processou mais de 18 bilhões de embalagens de bebidas em 2024, criando um fornecimento denso de rPET de alta qualidade para o reprocessamento garrafa a garrafa. As metas redefinidas da PepsiCo dependem de um fornecimento reciclado estável, o que eleva os contratos de resina de longo prazo para material recuperado. Os fabricantes de equipamentos estão respondendo integrando módulos de descontaminação e sistemas de visão que validam a clareza do pellet em linha, acelerando a absorção de rPET no mercado de garrafas e embalagens plásticas da América do Norte.

Tendência de premiumização no dimensionamento de SKU de cosméticos e cuidados pessoais

As marcas de cuidados com a pele e fragrâncias de luxo especificam bombas sem ar, conta-gotas de precisão e cápsulas recarregáveis que impulsionam embalagens de menor volume e maior margem. A AptarGroup investiu fortemente em soluções sem ar em 2024, observando crescimento de dois dígitos nos dispensadores em categorias de prestígio. As linhas de recarga piloto da Unilever reforçam a mudança à medida que os compradores buscam tanto indulgência quanto indicadores de sustentabilidade. Esses formatos exigem tolerâncias dimensionais rigorosas e barreiras multicamadas avançadas para proteger os ingredientes ativos, empurrando os conversores em direção a plataformas de moldagem por sopro por injeção. A supervisão regulatória sob as regras cosméticas da FDA exige o controle de extratáveis, elevando as barreiras técnicas, mas consolidando margens de valor agregado para os fornecedores.

Pico de demanda do comércio eletrônico por embalagens duráveis e adequadas para envio

O cumprimento de pedidos on-line reformula as especificações das embalagens, tornando a resistência a quedas e a prevenção de vazamentos primordiais. A Amazon exige fechamentos à prova de adulteração em líquidos, impulsionando investimentos pesados no redesenho de encaixes e testes de laboratório que simulam choques de envio do mundo real. A entrega de medicamentos prescritos adiciona camadas resistentes a crianças e em conformidade com o DOT, complicando ainda mais a engenharia de embalagens. As regras de frete por peso dimensional novamente recompensam embalagens leves, porém rígidas, sustentando a inovação em acabamentos de gargalo e geometrias de base otimizados. Acelerado pelos hábitos da era da pandemia, esse impulsionador tem uma influência de curto prazo, mas desproporcional, na trajetória de curto prazo do mercado de garrafas e embalagens plásticas da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas petroquímicas | -0.9% | Núcleo da América do Norte, impactos na cadeia de fornecimento global | Curto prazo (≤ 2 anos) |

| Compromissos de sustentabilidade crescentes dos proprietários de marcas | -0.5% | Estados Unidos e Canadá, segmentos premium | Longo prazo (≥ 4 anos) |

| Proibições municipais de plásticos de uso único em estados-chave dos EUA | -0.3% | Núcleo dos Estados Unidos, municípios selecionados | Médio prazo (2-4 anos) |

| Surgimento de garrafas de alumínio em bebidas esportivas | -0.2% | Estados Unidos e Canadá, segmento de bebidas esportivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas petroquímicas

Os custos de etileno vinculados ao gás natural oscilaram 25-30% em 2024, comprimindo as margens dos compradores de resina presos em contratos trimestrais. Os moldes menores enfrentam atrasos de repasse de 30-90 dias que corroem a rentabilidade durante os picos. As paralisações de plantas nas principais craqueadoras da Costa do Golfo amplificam a volatilidade, forçando os conversores a realizar hedging ou manter estoques elevados. A Silgan reduziu USD 50 milhões em custos operacionais em 2024 para compensar as oscilações de resina, ilustrando o ônus geral imposto à base de fornecimento. A turbulência contínua dos preços pesa sobre os planos de expansão de curto prazo no mercado de garrafas e embalagens plásticas da América do Norte.

Compromissos de sustentabilidade crescentes dos proprietários de marcas

As marcas globais agora examinam dados de ciclo de vida e aplicam scorecards aos fornecedores, adicionando custos administrativos e pressão de investimento de capital. A Coca-Cola apertou as metas de conteúdo reciclado, mas manteve a tonelagem absoluta estável, obrigando os conversores a financiar linhas de processamento de rPET. As taxas de responsabilidade estendida do produtor penalizam os formatos difíceis de reciclar, direcionando as compras para soluções de material único que podem aumentar o consumo de resina por unidade. Os conversores precisam conciliar gastos maiores com conformidade com preços de contrato muito apertados, uma restrição que provavelmente moderará o crescimento de longo prazo do mercado de garrafas e embalagens plásticas da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do PET Impulsiona a Inovação em Reciclagem

O PET forneceu 51,87% do volume de 2025, mantendo a liderança devido à resistência à barreira de baixo custo e a uma rede de coleta em todo o continente que suporta programas fechados de garrafa a garrafa. O polietileno de alta densidade permanece arraigado em laticínios e produtos químicos domésticos graças à resistência química, enquanto o polipropileno comanda linhas de medicamentos resistentes ao calor e de cuidados pessoais. Os bioplásticos, embora apenas um nicho hoje, têm previsão de um CAGR de 5,72%, refletindo as apostas das marcas em alternativas compostáveis ou de baixo carbono, apesar das escassez de capacidade.

O aliviamento de peso intensificado permite que os conversores reduzam 15% da resina das garrafas de PET, traduzindo-se em ganhos de frete e carbono que se sincronizam com os compromissos das marcas. A atenção regulatória às substâncias per- e polifluoroalquila é mínima para o PET, protegendo ainda mais sua participação. O tamanho do mercado de garrafas e embalagens plásticas da América do Norte para o PET irá, portanto, aumentar ligeiramente, mesmo que os bioplásticos avance em aplicações de alta margem em cosméticos premium e alimentos especializados.

Por Tipo de Embalagem: Garrafas Lideram Enquanto Aplicações de Precisão Crescem

As garrafas controlaram 47,78% das remessas de 2025, atendendo a bebidas, produtos de cuidados pessoais e limpadores domésticos. As novas geometrias de base e os filetes de gargalo otimizados ajudam a manter a rigidez após a redução de peso, consolidando sua dominância. As ampolas e frascos têm previsão de subir a um CAGR de 4,63%, impulsionados por medicamentos parenterais e biológicos que requerem microdosagem precisa.

As diretrizes farmacêuticas que enfatizam o controle de partículas e os extratáveis mantêm os custos de conformidade elevados, consolidando preços de valor agregado nesses formatos pequenos. O tamanho do mercado de garrafas e embalagens plásticas da América do Norte para ampolas irá, portanto, superar os volumes macroeconômicos à medida que as terapias injetáveis crescem.

Outros tipos, como potes e recipientes, permanecem importantes em nichos de beleza premium e conservação de alimentos, onde as laminações de barreira protegem as fórmulas sensíveis ao oxigênio.

Por Setor do Utilizador Final: Produtos Farmacêuticos Aceleram em Meio à Maturidade das Bebidas

As bebidas forneceram a maior fatia de 31,95% em 2025, impulsionadas por água engarrafada e bebidas funcionais. Mesmo assim, os produtos farmacêuticos detêm o CAGR mais rápido de 5,33% com base em uma população em envelhecimento e na entrega direta ao consumidor de medicamentos prescritos. Os produtos combinados de medicamento-dispositivo frequentemente integram dessecantes e evidências de adulteração, aumentando os requisitos técnicos.

As marcas de alimentos aproveitam projetos de porções individuais que atendem aos estilos de vida de controle de calorias, enquanto os cosméticos promovem dispensadores sem ar com cartuchos de recarga que se alinham com o posicionamento de luxo. Os fluidos industriais e automotivos preenchem necessidades de tamanhos maiores, exigindo resistência química e fechamentos classificados pela ONU. Juntos, esses nichos mantêm a diversidade de unidades elevada em todo o mercado de garrafas e embalagens plásticas da América do Norte.

Por Tecnologia de Fabricação: A Moldagem de Precisão Ganha Terreno

A moldagem por sopro por injeção e estiramento capturou 29,42% de participação em 2025, preferida pela distribuição uniforme de parede em bebidas carbonatadas e leite asséptico. A moldagem por sopro por injeção está preparada para um CAGR de 5,01% porque seu processo controlado por parison se destaca na criação de gargalos espessos e orifícios pequenos adequados para conta-gotas e frascos.

A moldagem por sopro por extrusão defende produtos químicos domésticos de commodities, mas máquinas totalmente elétricas e eficientes em energia agora fecham algumas lacunas de custo para plataformas de injeção. O lançamento da Husky em 2024 de unidades de moldagem por sopro por injeção e estiramento com servo-acionamento reivindica 20% de economia de energia, impulsionando a adoção. À medida que a automação aumenta, o tamanho do mercado de garrafas e embalagens plásticas da América do Norte associado à moldagem por sopro por injeção irá se ampliar, remodelando as prioridades de investimento de capital.

Análise Geográfica

Os Estados Unidos detinham uma participação de 22,31% em 2025, sustentada por ecossistemas entrincheirados de bebidas e farmacêuticos, mas desacelerada pela maturidade e custos crescentes de conformidade. O Canadá se beneficia de regras de responsabilidade estendida do produtor sincronizadas por província que simplificam as escolhas de design para reciclagem, sustentando um crescimento moderado.

O México se destaca com um CAGR de 5,78% até 2031 graças ao investimento estrangeiro direto em plantas de bebidas e ao nearshoring que explora as vantagens de mão de obra e frete sob o USMCA. As novas instalações mexicanas incorporam linhas de extrusão de conteúdo reciclado e máquinas avançadas de moldagem por sopro por injeção e estiramento, permitindo atendimento rápido aos centros de distribuição do sul dos Estados Unidos. A expansão do tamanho do mercado de garrafas e embalagens plásticas da América do Norte no México compensa os ganhos mais lentos nos Estados Unidos, equilibrando a produção regional.

Os Estados Unidos ancoram o mercado de garrafas e embalagens plásticas da América do Norte com profunda demanda de bebidas e farmacêuticos impulsionada pelos regimes de conformidade da FDA e da EPA. Os projetos de lei de responsabilidade estendida do produtor na Califórnia, Oregon, Maine e Colorado impõem custos a projetos intensivos em resina, mas estimulam soluções mono-material recicláveis. As proibições municipais de plásticos de uso único em cidades selecionadas obrigam opções alternativas de embalagem, particularmente para canais institucionais como universidades e parques municipais. a ;

O lançamento harmonizado da responsabilidade estendida do produtor do Canadá reduz o ônus administrativo e escala a coleta, enquanto as altas taxas de captura da Colúmbia Britânica modelam uma circularidade eficaz. A mudança da Caixa Azul de Ontário para a responsabilidade total do produtor até 2026 acelera o alinhamento de projetos em garrafas de rPET e monocamadas de HDPE. A produção de cuidados pessoais premium em Ontário e Quebec sustenta uma demanda constante por dispensadores especializados e potes sem ar.

O surto do México segue anúncios de investimento de empresas multinacionais de bebidas construindo linhas de moldagem por sopro por injeção e estiramento de alta velocidade perto de Monterrey e Guadalajara. Essas plantas, equipadas com peletização interna de flocos de rPET, atendem tanto ao consumo doméstico quanto às cargas de exportação para o Texas. A resiliência da cadeia de fornecimento obtida através do nearshoring diminui o risco de frete transpacífico, cimentando o status do México como o crescimento mais rápido no mercado de garrafas e embalagens plásticas da América do Norte.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de matéria-prima e material reciclado. Abrange resinas virgens (notadamente PET, HDPE e PP) de produtores petroquímicos e fardos pós-consumo provenientes de sistemas de retorno com depósito e de coleta seletiva. A preparação e qualificação de materiais incluem conformidade para contato com alimentos, descontaminação para rPET e rastreabilidade, que alimentam a produção de pré-formas e a moldagem por sopro (ISBM, EBM e moldagem por sopro e injeção), bem como a moldagem por injeção para tampas e componentes dispensadores.

Os conversores produzem garrafas, potes, bombonas e formatos farmacêuticos de precisão para proprietários de marcas e enchedores contratados. A distribuição normalmente está centrada em rotas de bebidas de alto volume e em cadeias de fornecimento farmacêutico regulamentadas que exigem desempenho à prova de crianças e evidência de violação. Sistemas de coleta e triagem, incluindo redes de retorno com depósito em partes dos Estados Unidos e do Canadá, direcionam o material de volta para recicladores e compostadores, estreitando os fluxos de garrafa para garrafa. Programas de responsabilidade estendida do produtor e iniciativas de relatórios também levaram as funções de política e conformidade mais fundo nas operações diárias, aumentando as exigências de dados de embalagem e afetando decisões de design para reciclagem em relação a tintas, rótulos, tampas e escolhas de material único. A consolidação na fabricação de embalagens e segmentos adjacentes molda ainda mais a cadeia, com escala usada para garantir matéria-prima de conteúdo reciclado e financiar melhorias de conversão, enquanto acréscimos de capacidade no Canadá e no México ajudam a reduzir os prazos de entrega para operações de envasamento na América do Norte.

Cenário Competitivo

A consolidação aguçou o poder de barganha em resina e maquinário, encerrado pela aquisição da Berry Global pela Amcor em janeiro de 2025, que criou um líder em receita de USD 24 bilhões com USD 650 milhões em sinergias anuais esperadas.[3]Amcor plc, "Relatório Anual 2024 - Iniciativas de Sustentabilidade e Desempenho de Mercado," amcor.com O movimento anterior da Silgan pela Weener Packaging adicionou conhecimento de dosagem e dispensação que fortifica suas posições de beleza premium e farmacêutica. A atualização de USD 35 milhões da Graham Packaging na Louisiana ilustra como os incumbentes se reequipam com máquinas de sopro energeticamente eficientes para manter a participação.

Os temas da corrida tecnológica giram em torno do aliviamento de peso, alto conteúdo de PCR e controle digital de processos. As atualizações de servo da Husky e a faixa de dispensação de 30% de PCR da Aptar provam que os orçamentos de P&D se inclinam para os produtos de sustentabilidade. Novos participantes perseguem nichos de bioplásticos e circuitos de reciclagem química, mas os altos custos de qualificação em farmacêuticos e alimentos restringem a expansão rápida.

A volatilidade de matérias-primas impulsiona o hedging estratégico, enquanto mercados de trabalho apertados estimulam implementações de automação que reduzem os minutos de trabalho por unidade. O espaço em branco na invasão de garrafas de alumínio para bebidas esportivas força os fornecedores de plástico a defender a participação por meio de barreiras de oxigênio aprimoradas e auditorias de pegada de carbono. No geral, o mercado de garrafas e embalagens plásticas da América do Norte opera dentro de um oligopólio em contração onde escala, velocidade de inovação e capacidade de conteúdo reciclado determinam a sobrevivência a longo prazo.

Líderes do Setor de Garrafas e Embalagens Plásticas da América do Norte

Alpha Packaging Inc.

Gerresheimer AG

AptarGroup Inc.

Plastipak Holdings Inc.

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado pela EPR e a viabilização de conteúdo reciclado estão abrindo oportunidades de curto prazo em formatos compatíveis, especialmente garrafas e tampas de material único e com alto teor de PCR, que atendem tanto às expectativas de desempenho quanto às necessidades de relatórios. A Califórnia avançou com a implementação da SB 54 em maio de 2026, o que aumenta a urgência de caminhos verificados de reciclabilidade e redução na origem e pressiona as marcas a apertar as especificações em seus contratos de fornecimento. Isso sustenta a demanda por capacidade regional de rPET e PE reciclado, bem como por serviços de teste, certificação e rastreabilidade digital que ajudam os proprietários de marcas a documentar atributos de embalagem em operações multiestaduais e transfronteiriças.

Investimentos e integração vertical por participantes de bebidas e resinas também estão fortalecendo oportunidades nas conexões de pré-forma, tampa e reciclagem. Em 2026, a Coca-Cola Canada Bottling anunciou uma expansão de CAD 141 milhões em Brampton, Ontário, refletindo as contínuas necessidades de throughput para formatos de garrafas de alto volume. A CG Roxane expandiu sua unidade em Benton, Tennessee, para internalizar a fabricação de tampas e pré-formas junto com operações relacionadas a rPET. No lado dos materiais, a Nova Chemicals começou a receber pedidos comerciais em 2026 para sua resina de polietileno reciclado Syndigo, proveniente de uma unidade em Indiana, apoiando um uso mais amplo de PE reciclado em aplicações não alimentícias e construindo um caminho rumo a resinas recicladas de grau alimentício. Movimentos do lado da reciclagem, como a Niagara Bottling garantindo uma unidade em Vernon, Califórnia, para reprocessar PET pós-consumo em recipientes de grau alimentício, apontam para cadeias de fornecimento circulares mais localizadas, reduzindo a dependência de fluxos de material de longa distância e melhorando a certeza de fornecimento para conversores e proprietários de marcas.

Desenvolvimentos recentes do setor

- Abril de 2026: a Amcor abriu uma instalação avançada de revestimento de embalagens de saúde na Malásia, ampliando seu conjunto de capacidades globais em embalagens regulamentadas para o setor de saúde. A capacidade adicional de revestimento e conversão apoia programas de embalagens farmacêuticas e médicas de maior valor, que também influenciam as estratégias de fornecimento na América do Norte por meio de otimização de rede e transferência de tecnologia.

- Dezembro de 2025: a AptarGroup adquiriu a Sommaplast, fornecedora de soluções de embalagens farmacêuticas para dosagem oral, incluindo tampas e sistemas de dispensação. O negócio fortalece a presença da Aptar em componentes de dosagem e entrega que se combinam com garrafas e recipientes em aplicações farmacêuticas e de venda livre, aprofundando sua capacidade de oferecer sistemas de embalagem integrados aos proprietários de marcas.

- Abril de 2025: a Amcor concluiu sua combinação com a Berry Global, criando um fornecedor de embalagens maior com cobertura mais ampla em embalagens de consumo e saúde. A integração aumenta a escala para P&D e compras, o que pode acelerar a redução de peso e a implantação de conteúdo reciclado em garrafas, recipientes e tampas relacionadas na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange garrafas plásticas e recipientes plásticos usados para embalar produtos na América do Norte, com a demanda acompanhada pela conversão das principais resinas de embalagem em formatos acabados de garrafas e recipientes.

Exclusões de escopo: excluímos formatos de embalagem não plástica e não contabilizamos embalagens secundárias, como caixas de papelão, envoltórios ou paletes.

Visão geral da segmentação

- Por Material

- Politereftalato de Etileno (PET)

- Polietileno de Alta Densidade (HDPE)

- Polipropileno (PP)

- Polietileno de Baixa Densidade (LDPE)

- Bioplásticos

- Outros Plásticos

- Por Tipo de Embalagem

- Garrafas

- Potes e Recipientes

- Galões

- Ampolas e Frascos

- Outros Tipos de Embalagem

- Por Setor do Utilizador Final

- Bebidas

- Bebidas Não Alcoólicas

- Água Engarrafada

- Refrigerantes Carbonatados

- Laticínios e Bebidas Funcionais

- Outras Bebidas Não Alcoólicas

- Bebidas Alcoólicas

- Bebidas Não Alcoólicas

- Alimentos

- Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Produtos Químicos Industriais

- Outros Setores do Utilizador Final

- Bebidas

- Por Tecnologia de Fabricação

- Moldagem por Sopro por Extrusão

- Moldagem por Sopro por Injeção e Estiramento

- Moldagem por Sopro por Injeção

- Moldagem por Sopro por Compressão

- Outras Tecnologias de Fabricação

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura inicial do mercado e definir limites em torno de volumes, fluxos comerciais e padrões de demanda por uso final. Baseamo-nos em séries de dados públicos e referências técnicas, como divulgações de manufatura e comércio do US Census Bureau, estatísticas comerciais da USITC, tabelas da Statistics Canada, estatísticas industriais do INEGI do México e publicações da EPA sobre embalagens e resíduos, seguidas de artigos revisados por pares sobre embalagens e polímeros.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, publicações de associações e imprensa respeitável para entender acréscimos de capacidade, direção de redução de peso e metas de conteúdo reciclado. Uma assinatura paga cobrindo dados financeiros de empresas e outra assinatura cobrindo registros de importação e exportação em nível de embarque também foram usadas para verificar a exposição dos fornecedores e a movimentação de materiais por categoria. As fontes listadas acima são apenas ilustrativas, e também consultamos outros documentos públicos e conjuntos de dados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias focaram na validação dos volumes reais de conversão, das mudanças na demanda por uso final e de como a substituição de materiais está ocorrendo entre PET, HDPE, PP e outras resinas. Conversamos com uma combinação de conversores de embalagens, partes interessadas ligadas a resinas e compradores a jusante nos Estados Unidos, Canadá e México, e usamos essas informações para fechar lacunas de informação e reverificar as premissas de crescimento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 15% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual a conversão de resina em garrafas e recipientes é reconstruída usando indicadores de produção e comércio, e depois alocada na demanda de embalagens por uso final. Para manter os totais realistas, também usamos aproximações seletivas bottom-up, como verificações de produção amostradas de conversores, fatores típicos de rendimento de resina para embalagem e verificações cruzadas de volume por principais formatos de embalagem.

As principais entradas usadas no modelo incluem sinais de consumo aparente para polímeros usados em garrafas e recipientes, tendências de produção industrial para embalagens plásticas, movimentos de importação e exportação para formatos de embalagem relevantes e intermediários ligados a resinas, tendências de redução de peso que alteram gramas por embalagem ao longo do tempo, e indicadores de uso final ligados a bebidas, alimentos, cuidados domésticos e cuidados pessoais. Quando um ponto de dados está ausente para uma fatia menor de país ou um uso final de nicho, tratamos a lacuna usando proporções substitutas de categorias próximas semelhantes e depois retestamos a abordagem por meio de entrevistas antes de finalizar.

Para a previsão, é usada a análise de cenários, de modo que o crescimento possa ser ajustado com base na velocidade de adoção de conteúdo reciclado, no cronograma regulatório para resíduos de embalagem e nas mudanças esperadas no mix de produtos que afetam o peso do recipiente. A perspectiva final é então alinhada com o que os especialistas do setor preveem para acréscimos de capacidade e substituição de materiais, e ajustamos quando essas visões apontam consistentemente para uma trajetória diferente.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, seguida de verificações de variância por país e por principais usos finais, de modo que saltos repentinos em volumes sejam questionados antes da aprovação final. Também realizamos verificações de razoabilidade em relação a movimentos conhecidos de capacidade e mudanças comerciais, e valores atípicos são sinalizados para uma segunda revisão de analista antes de os números serem travados.

O trabalho é atualizado anualmente, e atualizações intermediárias são acionadas quando mudanças regulatórias importantes, inícios de operação de plantas ou fortes disrupções de matéria-prima são observados. Pouco antes da entrega, concluímos uma revisão final para que os clientes recebam uma visão atual, em vez de um instantâneo de modelo mais antigo.

Tamanho do mercado norte-americano de garrafas e recipientes plásticos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para garrafas e recipientes plásticos na América do Norte podem parecer muito distantes entre si, pois a base de medição nem sempre é a mesma, e o ano usado para a manchete também pode diferir. Algumas fontes dimensionam o mercado em receita, enquanto outras se concentram no volume de embarque, o que muda o que é contabilizado e como o crescimento é expresso.

Os maiores fatores de discrepância aqui normalmente vêm de relatórios de valor versus volume, diferenças quanto à inclusão de itens de embalagem rígida mais amplos, como potes, tampas ou outros tipos de recipiente, no total, e como o preço é tratado quando os custos de resina e conversão mudam rapidamente. Outro fator é a cadência de atualização, em que tabelas de preços mais antigas ou o momento da taxa de câmbio podem inflar ou comprimir as estimativas de valor nos Estados Unidos, Canadá e México.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,06 milhões de USD (2025) | |

| Consultoria Global A | 20,80 bilhões de USD (2024) | Este número é baseado em valor e pode tender a ser maior quando cestas de recipientes mais amplas são precificadas em conjunto e premissas de repasse de custos ligadas à resina são aplicadas a um conjunto mais amplo de formatos de embalagem. |

| Consultoria Regional B | 37,92 bilhões de USD (2021) | Este número usa um ano-base mais antigo e é baseado em receita, o que pode reduzir a comparabilidade se inflação, momento cambial e uma definição mais ampla de embalagem plástica estiverem embutidos no total da manchete. |

A tabela destaca um problema claro: volume em toneladas versus receita em USD estão sendo misturados entre publicações. Ao manter a manchete vinculada ao volume de embarque e limitar o escopo a garrafas e recipientes, em vez de uma cesta mais ampla de embalagens rígidas, a dispersão se torna mais fácil de explicar e de replicar em atualizações, o que é consistente com a forma como o mercado é tratado pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de garrafas e embalagens plásticas da América do Norte?

Totalizou 8,32 milhões de toneladas em 2026 e tem projeção de atingir 9,78 milhões de toneladas até 2031 a um CAGR de 3,28%.

Qual material lidera a demanda regional?

O PET detém 51,87% do volume de 2025 devido às barreiras superiores e ao amplo acesso à reciclagem.

Qual é o segmento do utilizador final com crescimento mais rápido?

Os produtos farmacêuticos têm previsão de crescer a um CAGR de 5,33% até 2031 graças ao envelhecimento demográfico e aos canais de e-farmácia.

Por que o crescimento do México supera o dos Estados Unidos?

Investimentos em nearshoring e os benefícios comerciais do USMCA estão impulsionando o México a um CAGR de 5,78% até 2031.

Como os esquemas de depósito e devolução estão afetando o fornecimento?

Os programas estaduais e provinciais elevaram a reciclagem de PET para 41,3% em 2024, ampliando a disponibilidade de rPET de grau alimentar para a produção de novas garrafas.

Qual é o impacto da volatilidade de matérias-primas nos produtores?

Oscilações de 25-30% nos custos de etileno comprimem as margens, levando a cortes de custos e estratégias de hedging entre os conversores.

Página atualizada pela última vez em: