Tamanho e Quota de Mercado do Setor de Copos de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

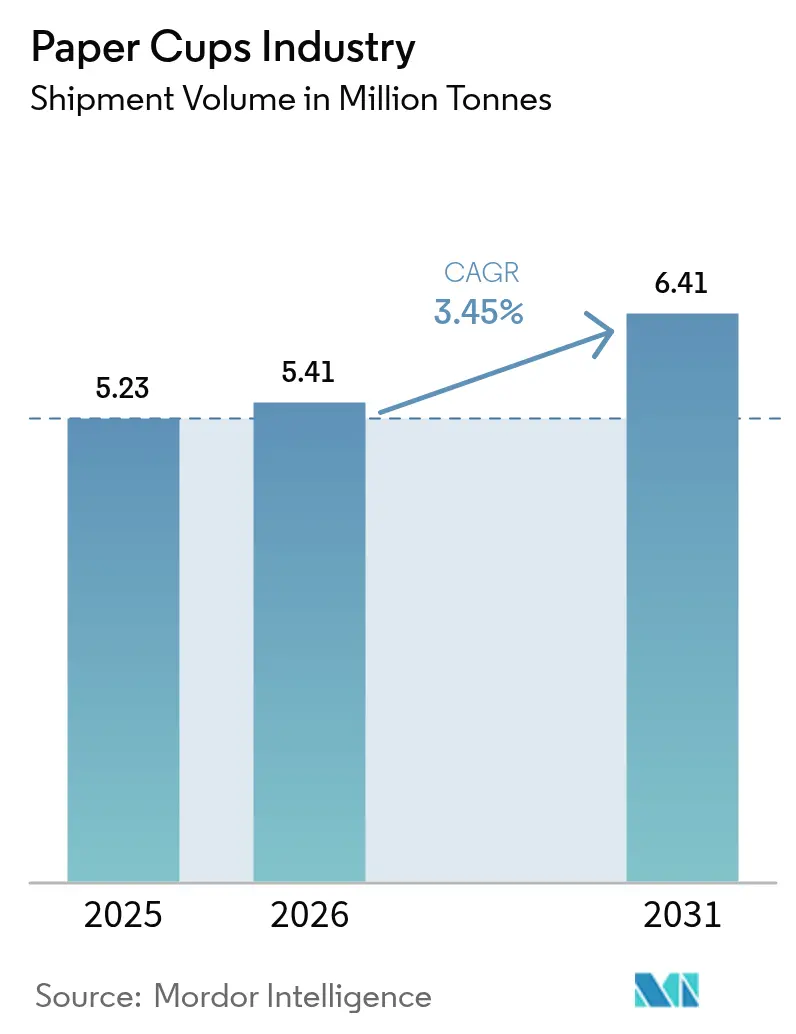

| Volume do Mercado (2026) | 5.41 Milhões de toneladas |

| Volume do Mercado (2031) | 6.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

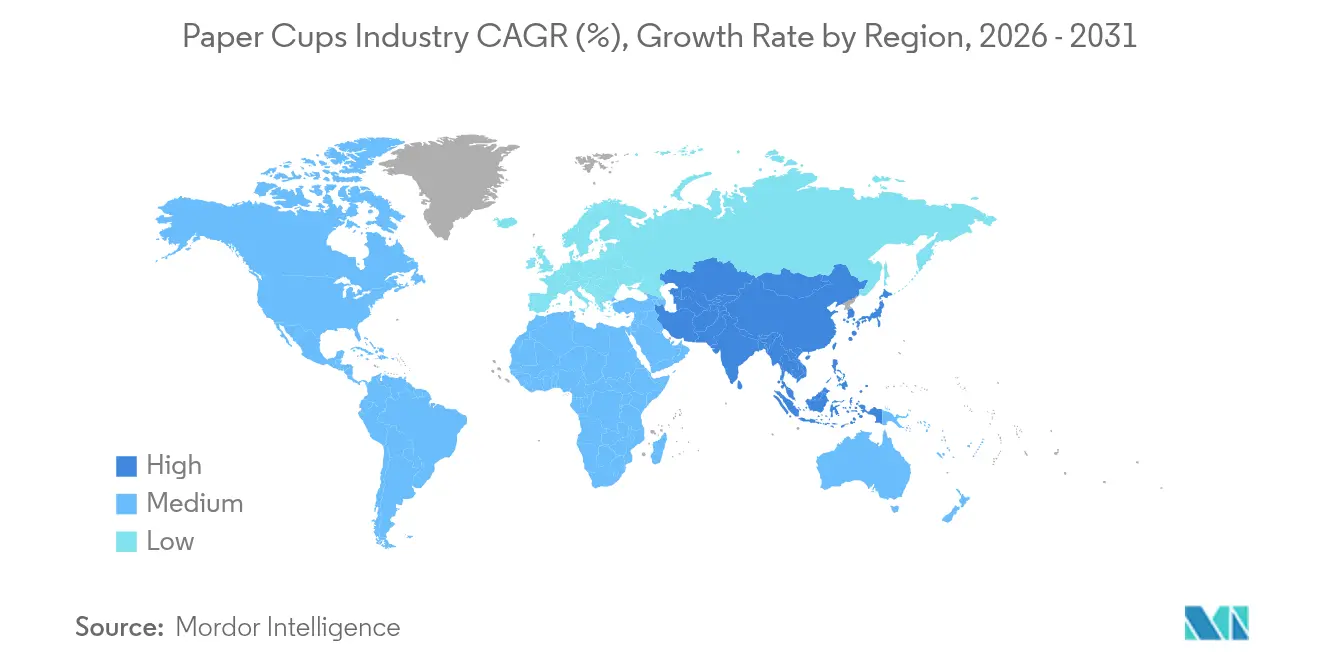

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Copos de Papel por Mordor Intelligence

O tamanho do mercado do Setor de Copos de Papel em 2026 é estimado em 5,41 milhões de toneladas, crescendo a partir do valor de 2025 de 5,23 milhões de toneladas, com as projeções para 2031 a indicarem 6,41 milhões de toneladas, crescendo a uma CAGR de 3,45% no período 2026-2031.

Esta subida constante no tamanho do mercado de copos de papel reflete um impulso regulatório em direção às embalagens à base de fibra, rápidas atualizações em revestimentos aquosos e minerais, e a crescente preferência das marcas de foodservice por formatos facilmente recicláveis. As mudanças no comportamento do consumidor em direção a bebidas para consumo fora do estabelecimento, o lançamento de novos pontos de venda de restaurantes de serviço rápido (QSR) e os avanços tecnológicos em linhas de formação de alta velocidade estão a ampliar a procura de volume, enquanto a premiumização nas economias maduras está a elevar as receitas unitárias. A Ásia-Pacífico lidera a tonelagem global com uma quota de 39,56% em 2024, impulsionada pela urbanização e pelo crescimento da entrega de alimentos, ao passo que a América do Norte e a Europa estão a orientar-se para formatos de copos para bebidas quentes com baixo teor de PFAS e totalmente recicláveis, que comandam margens mais elevadas. A intensidade competitiva permanece moderada; os operadores incumbentes aproveitam a escala, a integração vertical e o investimento em I&D para se manterem à frente dos conversores especializados emergentes que visam necessidades de sustentabilidade de nicho.

Principais Conclusões do Relatório

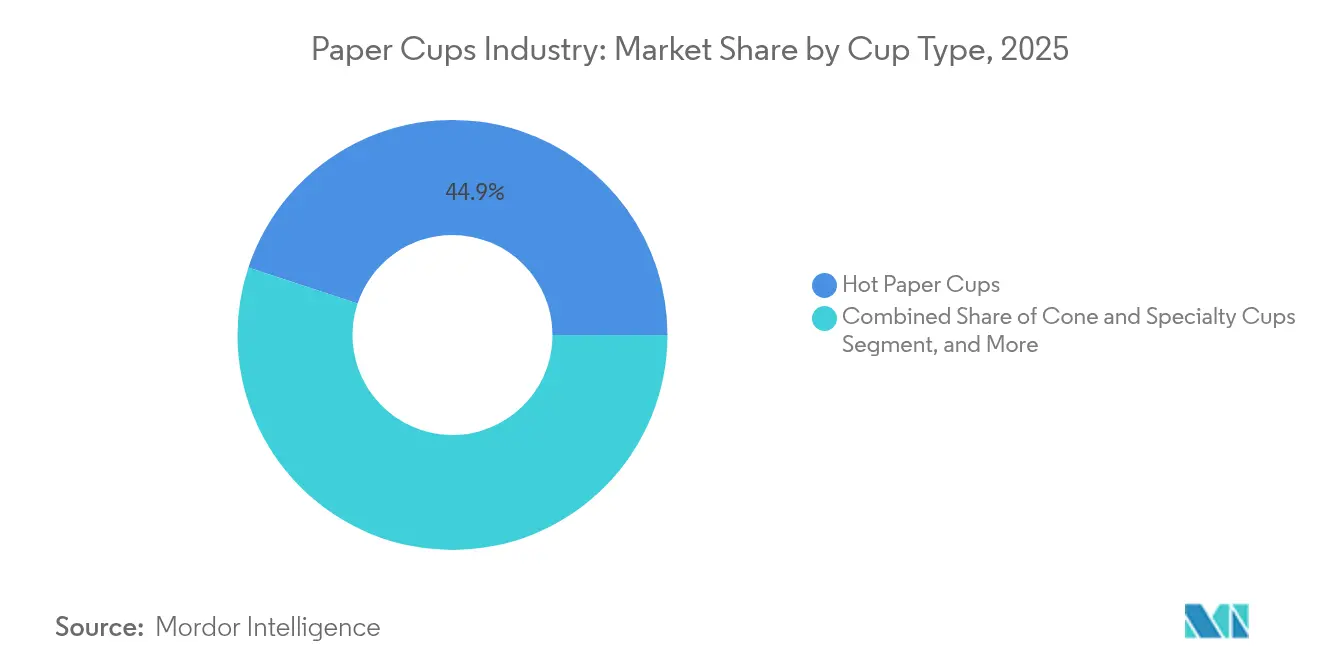

- Por tipo de copo, os copos para bebidas quentes captaram 44,92% da quota de mercado de copos de papel em 2025; prevê-se que os copos para bebidas frias se expandam a uma CAGR de 5,21% até 2031.

- Por tipo de parede, os formatos de parede dupla detinham uma quota de receitas de 47,10% em 2025, enquanto se prevê que os designs de parede simples registem uma CAGR de 5,78% até 2031.

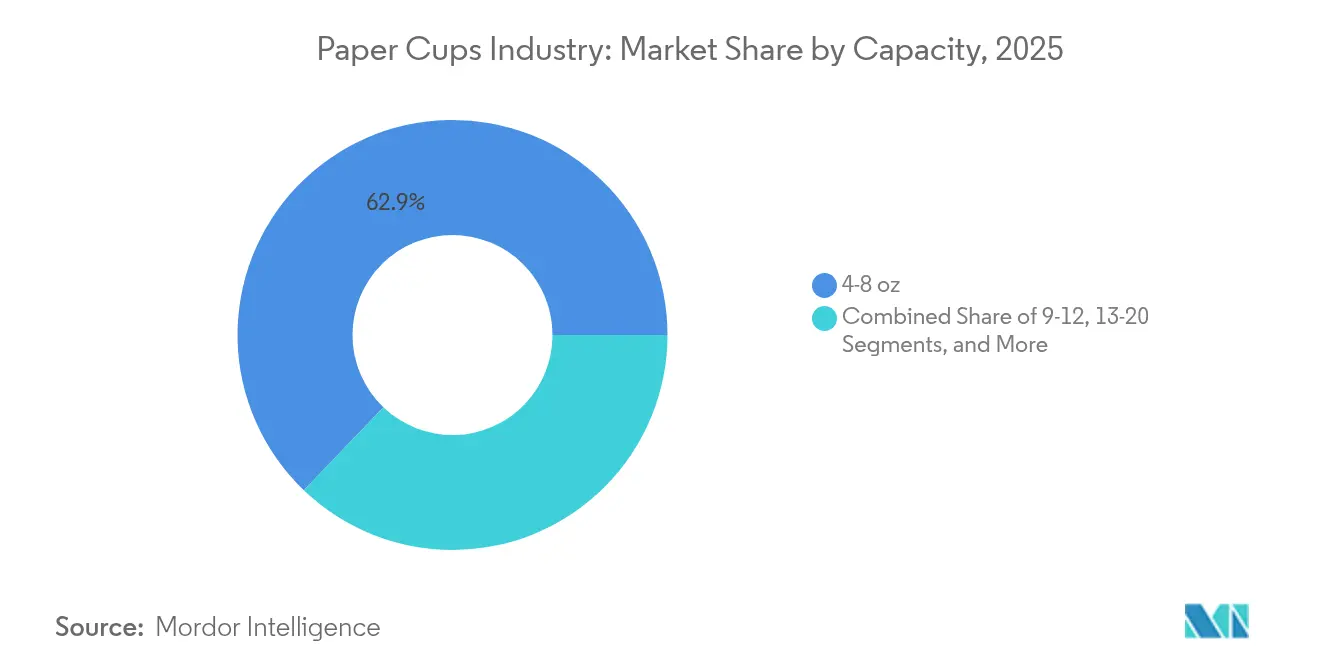

- Por capacidade, o segmento de 4–8 oz representou 62,85% do tamanho do mercado de copos de papel em 2025; a gama de 13–20 oz está preparada para uma CAGR de 6,75% durante o período de previsão.

- Por utilizador final, os restaurantes de serviço rápido lideraram com uma quota de 57,85% em 2025, sendo que a restauração coletiva institucional está definida para crescer mais rapidamente a uma CAGR de 6,02% até 2031.

- Por canal de distribuição, os contratos diretos B2B controlaram 54,60% dos volumes de 2025, enquanto se espera que os mercados digitais B2B online registem uma CAGR de 6,98% até 2031.

- Por região, a Ásia-Pacífico dominou com uma quota de 39,10% em 2025, e prevê-se que a região mantenha a CAGR mais elevada de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Setor de Copos de Papel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da procura de bebidas para consumo fora do estabelecimento | +0.8% | Global, com a Ásia-Pacífico e a América do Norte a liderar | Médio prazo (2-4 anos) |

| Proibições governamentais de plásticos de uso único | +1.2% | Europa, núcleo da Ásia-Pacífico, com expansão para as Américas | Curto prazo (≤ 2 anos) |

| Expansão dos ecossistemas de restaurantes de serviço rápido (QSR) e de entrega de alimentos | +0.9% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Lançamentos de copos para bebidas quentes totalmente recicláveis com revestimento aquoso | +0.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de aquisição de zero resíduos em estádios e eventos | +0.2% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Linhas de formação de alta velocidade assistidas por IA a reduzir custos | +0.3% | Centros de fabrico globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Bebidas para Consumo Fora do Estabelecimento

Os estilos de vida móveis estão a elevar os volumes diários de bebidas para viagem, posicionando os copos de papel como a embalagem padrão para bebidas práticas no transporte. Os passageiros urbanos procuram formatos à prova de derramamento que se adequem à etiqueta dos transportes públicos, e os padrões de trabalho flexíveis elevam as pausas para café a meio do dia. O mercado de entrega de alimentos nos EUA está no caminho certo para gerar 1,22 biliões de USD em 2024, crescendo a 8,29% ao ano, o que sublinha como as plataformas digitais traduzem os pedidos de aplicações em aumentos incrementais no consumo de copos. As cafetarias especializadas que se expandem no Sudeste Asiático e no Médio Oriente estão a introduzir especificações de copos premium que mantêm a crema intacta e a impressão da marca nítida. As aplicações de fidelização incentivam as micropurchases, o que acumula volumes de embalagens sem requerer novo tráfego de clientes. Em todas as regiões, o resultado é um impulso consistente e de alta frequência sobre o mercado de copos de papel, alinhado com as ambições dos retalhistas para um serviço sem fricções.

Proibições Governamentais de Plásticos de Uso Único

Os legisladores estão a tornar os plásticos de uso único numa opção mais cara e restrita, forçando uma mudança sistémica para formatos à base de fibra. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, finalizado em março de 2024, exige a reciclabilidade total e estabelece uma meta de redução de 5% dos resíduos até 2030.[1]Serviço Agrícola Estrangeiro do USDA, "A União Europeia Finaliza Novas Regras para a Redução de Embalagens e Resíduos de Embalagens," usda.gov A Austrália do Sul proibiu os recipientes de bebidas de plástico a partir de setembro de 2024, canalizando instantaneamente a procura para alternativas de copos de fibra. A Escócia pretende aplicar uma sobretaxa de 25 cêntimos em cada copo de bebida de uso único até ao final de 2025, incentivando os retalhistas a optarem por sistemas de reutilização e posicionando os copos de papel como o substituto de uso único de menor custo. Estes instrumentos legais criam ciclos de substituição previsíveis que permitem aos conversores racionalizar os investimentos em novas linhas de formação.

Expansão dos Ecossistemas de Restaurantes de Serviço Rápido e de Entrega de Alimentos

As redes de restaurantes estão a expandir-se. O McDonald's tem como objetivo 50.000 pontos de venda em todo o mundo até 2027, incluindo 1.000 novas localizações na China em 2025. Os analistas de franchising esperam 20.000 novas unidades líquidas em 2025, elevando o total de estabelecimentos para 851.000 e fazendo com que a produção de franchising ultrapasse os 936,4 mil milhões de USD. Cada estabelecimento adquire grandes volumes de copos de papel para bebidas quentes e frias com a sua marca para satisfazer o tráfego de refeições no local, drive-thru e entrega. A automação e a IA nas tarefas de back-office comprimem os tempos de serviço, pelo que a rotatividade acelera sem adicionar mão de obra — multiplicando o rendimento das embalagens por balcão. As aplicações de entrega, que agora também incluem encomendas de conveniência e mercearia, adotam especificações de tampa e isolamento do foodservice por paridade, aumentando novamente o volume em direção ao setor de copos de papel.

Lançamentos de Copos para Bebidas Quentes Totalmente Recicláveis com Revestimento Aquoso

A ciência das barreiras está a desbloquear uma promessa circular há muito procurada pelos proprietários de marcas. O EarthCoating da Smart Planet Technologies reduz o uso de plástico em até 51% em comparação com os copos revestidos a PE e permanece compatível com os aparelhos de desfibração padrão. A aceitação em mais de 40 fábricas de papel da América do Norte sinaliza a prontidão comercial. A Starbucks começou a lançar copos com revestimento mineral e compostáveis em casa em toda a Europa em maio de 2025, confirmando as economias de escala para as cadeias globais. Tais inovações ajudam os retalhistas a cumprir as métricas ESG internas enquanto justificam ligeiros prémios de preço. A vaga tecnológica suporta uma camada de margem acrescida no mercado de copos de papel, atraindo compromissos de I&D por parte dos operadores incumbentes e das startups.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacunas nas infraestruturas de eliminação e reciclagem | -0.6% | Global, aguda nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Volatilidade do preço da pasta de papel a comprimir margens | -0.8% | Centros de fabrico globais | Curto prazo (≤ 2 anos) |

| Projetos-piloto de sistemas de copos reutilizáveis em cadeias de café | -0.4% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Atrasos na reformulação e certificação decorrentes da eliminação progressiva de PFAS | -0.3% | Zonas regulatórias da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas nas Infraestruturas de Eliminação e Reciclagem

Muitos sistemas municipais ainda carecem do equipamento necessário para separar a fibra do copo dos revestimentos, pelo que os copos recolhidos frequentemente acabam em aterro, apesar da reciclabilidade técnica. As economias em desenvolvimento enfrentam orçamentos limitados para a recuperação de materiais, dificultando a adoção da triagem de copos de papel. As regras de economia circular da UE apertam o escrutínio sobre as vias de fim de vida, e os compradores empresariais exigem agora evidências de recuperação regional de copos antes de adjudicarem contratos. Até que as infraestruturas se atualizem, o setor de copos de papel debate-se com questões reputacionais que podem desviar volumes para projetos-piloto de reutilização em cafetarias e locais de nicho.

Volatilidade do Preço da Pasta de Papel a Comprimir Margens

Os preços à vista da pasta de papel ultrapassaram 1.380 EUR/MT em abril de 2024, um aumento de 7% em relação ao mês anterior. As greves na Finlândia e uma explosão na fábrica de Kemi reduziram a oferta, enquanto os custos de energia inflacionaram os custos de produção das fábricas de papel chinesas, levando a APP e a Nine Dragons a aumentar os preços domésticos do papel no início de 2025. Os choques nos inputs comprimem as margens dos conversores e atrasam as atualizações de maquinaria críticas para o crescimento da capacidade. As flutuações também complicam as negociações de preços com as grandes cadeias de foodservice que esperam contratos plurianuais, introduzindo risco nas decisões de investimento em todo o setor de copos de papel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copo: Os Copos para Bebidas Quentes Mantêm a Liderança à Medida que a Cultura do Café se Expande

Os copos para bebidas quentes representaram 44,92% do volume de 2025, e prevê-se que o segmento se expanda a uma CAGR de 5,24% até 2031. O setor de copos de papel beneficia de um aumento global nas cafetarias especializadas que exigem elevada retenção de calor e gráficos vívidos no copo para a comunicação da marca. Os revestimentos de barreira premium e as construções de parede dupla proporcionam ambos, permitindo que as cadeias justifiquem preços de venda mais elevados. Os copos para bebidas frias protegem a sua quota nos canais de chá gelado, refrigerantes e batidos, mas o crescimento fica aquém devido à concorrência persistente dos copos de PET leves nos climas quentes. Os designs cónicos e especiais ocupam nichos de catering para eventos onde a diferenciação, e não o volume em massa, prevalece. A mudança da Starbucks para revestimentos minerais sublinha como os copos para bebidas quentes ancoram o investimento em I&D e a captura de margem. A inovação nos copos para bebidas frias foca-se em tampas sem palhinha e tintas à base de fibra, mas sem o imperativo de barreira térmica, os valores unitários permanecem mais baixos.

A liderança dos copos para bebidas quentes também reflete os padrões climáticos regionais e os rituais de consumo de bebidas. O norte da Europa e a América do Norte experienciam estações frias prolongadas que sustentam a procura diária de bebidas quentes. Nas megacidades da Ásia-Pacífico, ocorrem aumentos no consumo de bebidas frias, mas as tradições do chá quente mantêm o consumo de base suficientemente elevado para suportar um portfólio equilibrado. O setor de copos de papel adapta-se através da oferta de linhas de laminação modulares que alternam entre especificações para bebidas quentes e frias, assegurando a utilização de ativos ao longo do ano. Os torrefatores especializados solicitam aos fornecedores quantidades mínimas de encomenda mais reduzidas com mudanças frequentes de arte gráfica, um nível de serviço que apenas os conversores avançados conseguem acomodar. Esta dinâmica de clientes modera a fragmentação ao favorecer os operadores de escala que integram design, formação e logística.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Parede: A Parede Dupla Domina mas a Parede Simples Ganha Ritmo

Os copos de parede dupla detinham uma quota de 47,10% em 2025, sendo preferidos pelo superior conforto ao manuseamento e pelo isolamento térmico. Também funcionam como um sinal tátil de posicionamento premium nas cafetarias de cadeia. No entanto, prevê-se que os designs de parede simples cresçam mais rapidamente, a uma CAGR de 5,78% até 2031. Esta aceleração resulta de objetivos de redução de custos em mercados sensíveis ao preço e de tecnologias de revestimento que permitem paredes finas sem prejudicar o desempenho. Os revestimentos aquosos com microbolsas de ar conferem aos copos de parede simples resistência térmica suficiente, permitindo que os operadores de restaurantes de serviço rápido (QSR) reduzam a espessura da parede enquanto satisfazem as expectativas dos clientes. Os copos de parede tripla permanecem de nicho, utilizados em cantinas industriais onde caldos a ferver são comuns.

As mudanças nas políticas de embalagem para comércio eletrónico — favorecendo encomendas de menor peso para reduzir as emissões de transporte — também beneficiam os formatos de parede simples. Os torrefatores de café diretos ao consumidor que expedem kits de bebidas em caixa preferem copos slim para se adequarem a calculadoras de carbono mais rigorosas. Nas fábricas, os conversores reformulam os ciclos de formação para se alinharem com a geometria de parede simples, aumentando a velocidade de linha. Ainda assim, os copos de parede dupla mantêm uma posição nos mercados de margens elevadas. As cadeias com forte capital de marca tratam a sensação de maior espessura como parte da experiência sensorial. O mercado de copos de papel oferece assim uma mistura de produtos bifurcada: parede simples para acessibilidade ampla e parede dupla para estabelecimentos de topo com receitas elevadas.

Por Capacidade: Os Tamanhos Centrais de 4–8 oz Dominam, os Copos Médios Aceleram

A gama de 4–8 oz dominou com uma quota de 62,85% em 2025. As bebidas à base de espresso, as restrições nas bandejas de serviço das companhias aéreas e o controlo de porções na restauração coletiva corporativa sustentam este volume líder. Os copos maiores de 13–20 oz apresentam a CAGR mais elevada de 6,75% até 2031, à medida que as refeições promocionais dos restaurantes de serviço rápido (QSR) aumentam o tamanho das bebidas para uma perceção de valor. As cadeias de QSR da América do Norte promovem lattes com sabores e misturas congeladas que requerem copos de maior dimensão, impulsionando a procura incremental de fibra. O segmento de 9–12 oz permanece o tamanho de café para viagem do dia a dia em toda a Europa, equilibrando o conforto de transporte com a consciencialização calórica.

As classes médias em rápido crescimento no Sudeste Asiático aceitam tamanhos de copo maiores ao adotar a cultura das cafetarias ocidentais, levando os torrefatores locais a expandir os portfólios de capacidade. A expansão global de pontos de venda do McDonald's aprofunda tais curvas de conversão. As cadeias de cafetarias artesanais incorporam códigos QR nos copos médios para direcionar os clientes para as aplicações de fidelização, transformando o espaço do copo num ativo de marketing. Em sentido contrário, os operadores aéreos e ferroviários priorizam a altura de empilhamento, mantendo-os leais a copos de menor dimensão apesar de volumes de tráfego estáveis. Em geral, a segmentação por capacidade reflete as preferências de estilo de vida regional, mas partilha uma característica em comum — crescimento estrutural para o setor de copos de papel.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Restaurantes de Serviço Rápido Ainda à Frente Enquanto as Instituições Crescem

Os restaurantes de serviço rápido representaram 57,85% das aquisições de 2025, constituindo a espinha dorsal do volume recorrente no mercado de copos de papel. As receitas padronizadas, as especificações rígidas de porções e os centros de aquisição globais tornam as cadeias de restaurantes de serviço rápido os clientes âncora dos conversores. A restauração coletiva institucional regista uma CAGR de 6,02% — a mais rápida entre os utilizadores finais — sustentada pelos mandatos corporativos de zero resíduos e pelo ressurgimento de grandes eventos como concertos e feiras comerciais. Os operadores de estádios implementam programas de gestão fechada de artigos de bebida, criando dupla procura de copos recicláveis e de projetos-piloto de reutilização que necessitam de descartáveis de apoio em cenários de sobrecapacidade.

As cadeias de cafetarias ocupam uma faixa de crescimento médio, protegidas pela fidelização à marca e pelas tendências de bebidas premium. Os operadores de vending mantêm um perfil de necessidades estável mas maduro, favorecendo capas de copo compactas e custos unitários reduzidos. Os serviços de catering de transportes detêm especificações particulares — bordas estreitas e leves para encaixe em carrinhos — e o seu crescimento acompanha os fatores de ocupação de passageiros. Os compradores institucionais integram agora cláusulas de análise do ciclo de vida nos concursos, premiando os fornecedores com dados transparentes sobre o fim de vida. Esta mudança nos processos de aquisição legitima os investimentos em infraestruturas por parte dos grandes conversores e impulsiona o setor de copos de papel em direção ao aprovisionamento de fibra rastreável e aos serviços de recolha no local.

Por Canal de Distribuição: Os Contratos B2B Diretos Prevalecem à Medida que os Mercados Digitais se Expandem

Os contratos B2B diretos detinham uma quota de 54,60% em 2025, graças às tiragens de impressão personalizadas, à partilha de previsões e ao suporte técnico que as grandes cadeias exigem. No entanto, prevê-se que os mercados digitais B2B online cresçam mais rapidamente, a uma CAGR de 6,98% até 2031. A conveniência da comparação de preços, o rastreamento de entregas em tempo real e as calculadoras de carbono integradas tornam os portais digitais atrativos para os operadores de foodservice de médio porte sem equipas de aprovisionamento dedicadas. Alguns conversores listam-se nestas plataformas para testar novas regiões com despesas gerais de vendas limitadas.

Os distribuidores e grossistas regionais ainda abastecem as cafetarias independentes e os pequenos fornecedores de catering, onde os cestos de produtos mistos superam os benefícios dos contratos de fornecedor único. Não obstante, a sua quota vai diminuindo gradualmente à medida que as plataformas online melhoram a logística de última milha. Para as cadeias globais, os contratos diretos permanecem insubstituíveis devido à complexidade de volume e à necessidade de especificações de barreira proprietárias. Mesmo aqui, a aquisição integra portais de concurso eletrónico para transparência nas propostas, combinando a profundidade relacional com a eficiência digital. Estes padrões reforçam coletivamente uma diversificação constante no setor de copos de papel.

Análise Geográfica

A Ásia-Pacífico representou 39,10% da tonelagem global em 2025 e prevê-se que cresça a uma CAGR de 6,55% até 2031, a mais elevada entre todas as regiões. O setor de papel da China adicionou 10% de capacidade doméstica em 2024, assegurando substrato abundante para a conversão de copos em 2025. Prevê-se que o mercado de embalagens da Índia atinja 204,81 mil milhões de USD até 2025, a expandir a uma CAGR de 26,7%, uma escala que aprofunda o impulso do mercado final para os copos na entrega de alimentos. O crescimento do setor de embalagens do Vietname de 9,73% ao ano demonstra a competitividade de fabrico que também alimenta as exportações de copos para toda a ASEAN. O aumento do rendimento disponível e a mudança para uma cultura de café de marca sustentam o volume regional, tornando a Ásia-Pacífico a âncora de crescimento do setor de copos de papel.

A América do Norte permanece um mercado maduro mas tecnologicamente progressivo. A eliminação progressiva dos PFAS finalizada pela FDA dos EUA em fevereiro de 2025 está a impulsionar a adoção de revestimentos de barreira aquosos e minerais. A Georgia-Pacific investiu 2 mil milhões de USD em sete instalações nos EUA em 2024 para sustentar a agilidade produtiva e cumprir os objetivos de sustentabilidade. Os modernos sistemas de reciclagem e os relatórios ESG corporativos incentivam as ofertas premium, com os conversores a competir pela certificação de fim de vida em vez de puro preço. O crescimento unitário é mais lento, mas as margens são mais fortes através de especificações de valor acrescentado, como tampas de fibra.

A Europa segue uma trajetória de regulamentação em primeiro lugar. A reciclabilidade obrigatória até 2030 assegura uma substituição constante das embalagens de plástico por copos à base de papel. A Huhtamaki expandiu a capacidade de tampas de fibra na Irlanda do Norte em outubro de 2024 para satisfazer a procura regional de componentes sem plástico. A região adota incentivos de pagamento por copo ou fiscais para incentivar os consumidores a optarem por reutilizáveis, mas ainda posiciona os copos de fibra como a opção de uso único conforme. Os focos de crescimento na Europa de Leste, impulsionados pela crescente penetração dos restaurantes de serviço rápido, ajudam a compensar os volumes maduros da Europa Ocidental.

O Médio Oriente e África e a América do Sul constituem zonas de oportunidade emergentes. As lacunas de infraestrutura e as oscilações económicas travam a escala imediata, mas as aplicações de entrega de alimentos e as cadeias de café internacionais estão a lançar as primeiras sementes. Os conversores formam joint ventures com as fábricas de papel locais para localizar o abastecimento, mitigando o risco cambial e as tarifas de importação. Embora a sua contribuição para o tamanho do mercado de copos de papel ainda seja modesta, as tendências demográficas a longo prazo sugerem um aumento incremental de tonelagem.

Panorama Competitivo

Principais Empresas do Setor de Copos de Papel

O mercado de copos de papel apresenta uma fragmentação moderada, onde as grandes multinacionais coexistem com uma longa cauda de conversores regionais. A Huhtamaki, a Dart Container e a Georgia-Pacific lideram em intensidade de capital, pipelines de I&D e redes de abastecimento multi-continentais. Integram o aprovisionamento de pasta a montante e o suporte ao design do cliente a jusante, assegurando a qualidade e o controlo de custos. A Graphic Packaging International está a investir 136 milhões de USD na sua fábrica de Macon para adicionar capacidade de revestimento por cortina, mantendo a inovação em barreiras internamente.[3]Departamento de Desenvolvimento Económico da Geórgia, "A Graphic Packaging International vai Investir 136 Milhões de USD," georgia.org

A sustentabilidade impulsiona as estratégias de destaque. A Dart Container associou-se à PulPac em setembro de 2024 para introduzir fibra moldada a seco, reduzindo as emissões de CO2 em 80% e aumentando a velocidade de formação. O Seda Group lançou tampas de fibra EcoFit em janeiro de 2025, ilustrando como os operadores de nicho conquistam espaço através da diferenciação de produtos. Os operadores incumbentes de maior dimensão utilizam controlos de linha assistidos por IA para atenuar a escassez de mão de obra e manter o rendimento. Os investimentos em automação de embalagens crescem em simultâneo, com o mercado de automação de embalagens mais amplo a ter como projeção duplicar para 158,60 mil milhões de USD até 2034.

Os desafiantes regionais aproveitam as vantagens de proximidade. Vários conversores chineses expandem-se rapidamente ao combinar pasta local com a formação de copos orientada para a exportação. Entretanto, as empresas especializadas dos EUA visam as concessões de estádios com tiragens de edição limitada ricas em design. As equipas de aquisição corporativas avaliam agora a reciclabilidade, a transparência da cadeia de abastecimento e a contabilização de GEE nas fichas de avaliação de fornecedores, elevando o nível para os novos entrantes. Esta lista de verificação em evolução restringe os grupos de fornecedores viáveis e confere às empresas estabelecidas uma vantagem estrutural, embora os novos players ágeis possam disrupcionar o mercado com revestimentos patenteados ou pacotes de serviços de ciclo fechado.

Líderes do Mercado de Copos de Papel

Huhtamaki oyj

Kap Cones Private Limited

Graphic Packaging International LLC

Dart container corporation

Converpack Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Graphic Packaging International anunciou uma atualização de 136 milhões de USD na sua fábrica de Macon para adicionar tecnologia de revestimento por cortina e manter 460 postos de trabalho.

- Fevereiro de 2025: A FDA dos EUA confirmou o fim da utilização de PFAS nas embalagens de alimentos nos EUA, acelerando a adoção de alternativas de barreira.

- Janeiro de 2025: O Seda Group lançou a Tampa EcoFit e os copos frios de parede dupla compostáveis para responder à crescente procura de embalagens de bebidas sem plástico.

- Dezembro de 2024: A Georgia-Pacific aprovou uma expansão de 90 milhões de USD em papel tissue que apoia indiretamente a capacidade de stock para copos.

Âmbito do Relatório Global do Setor de Copos de Papel

O estudo acompanha a procura de copos à base de papel em termos de receita (USD). O âmbito do estudo está limitado exclusivamente aos copos de papel. O estudo acompanha o tamanho do mercado em receitas para os respetivos setores verticais de utilizadores finais nos respetivos países, a partir dos tipos de produtos listados. O estudo tem em conta o impacto dos fatores geopolíticos no mercado de copos de papel, os temas-chave e os ciclos de procura relacionados com os utilizadores finais.

O mercado de copos de papel é segmentado por tipo de copo (copos de papel para bebidas quentes, copos de papel para bebidas frias), utilizador final (restaurantes de serviço rápido, institucional e outros utilizadores finais), tipo de parede (copos de papel de parede simples, copos de papel de parede dupla e copos de papel de parede tripla) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, França, Alemanha, Itália, Espanha, Resto da Europa], Ásia-Pacífico [China, Japão, Índia, Austrália e Resto da Ásia-Pacífico], América Latina [Brasil, Argentina, México e Resto da América Latina], Médio Oriente e África [Arábia Saudita, África do Sul, Egito e Resto do Médio Oriente e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Copos de Papel para Bebidas Quentes |

| Copos de Papel para Bebidas Frias |

| Copos Cónicos e Copos Especiais |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| 4-8 |

| 9-12 |

| 13-20 |

| >20 |

| Restaurantes de Serviço Rápido (QSR) |

| Cadeias de Café e Operadores de Vending |

| Restauração Coletiva Institucional |

| Companhias Aéreas e Operadores Ferroviários |

| Outros |

| Direto (Contratos B2B) |

| Distribuidores e Grossistas |

| Mercados Digitais B2B Online |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Tipo de Copo | Copos de Papel para Bebidas Quentes | ||

| Copos de Papel para Bebidas Frias | |||

| Copos Cónicos e Copos Especiais | |||

| Por Tipo de Parede | Parede Simples | ||

| Parede Dupla | |||

| Parede Tripla | |||

| Por Capacidade (oz) | 4-8 | ||

| 9-12 | |||

| 13-20 | |||

| >20 | |||

| Por Utilizador Final | Restaurantes de Serviço Rápido (QSR) | ||

| Cadeias de Café e Operadores de Vending | |||

| Restauração Coletiva Institucional | |||

| Companhias Aéreas e Operadores Ferroviários | |||

| Outros | |||

| Por Canal de Distribuição | Direto (Contratos B2B) | ||

| Distribuidores e Grossistas | |||

| Mercados Digitais B2B Online | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado do setor de copos de papel?

O tamanho do mercado de copos de papel situa-se em 5,41 milhões de toneladas em 2026 e prevê-se que atinja 6,41 milhões de toneladas até 2031.

Qual a região que lidera o mercado de copos de papel?

A Ásia-Pacífico lidera com uma quota de 39,10% em 2025 e prevê-se que cresça a uma CAGR de 6,55% até 2031.

Como estão os regulamentos a influenciar a procura de copos de papel?

As proibições globais de plásticos de uso único, como a regra de reciclabilidade obrigatória da UE e as proibições a nível estadual na Austrália, estão a impulsionar uma mudança estrutural do plástico para os copos de fibra.

Qual o segmento com maior quota de mercado por tipo de copo?

Os copos para bebidas quentes dominam com uma quota de 44,92% em 2025, devido à forte cultura do café e às necessidades de desempenho térmico.

Por que razão são importantes os revestimentos aquosos e minerais?

Estes revestimentos permitem a reciclabilidade total e a conformidade com os mandatos de ausência de PFAS, ajudando as marcas a cumprir os objetivos de sustentabilidade sem sacrificar o desempenho do copo.

A que ritmo estão a crescer os mercados digitais B2B online para copos?

Prevê-se que os mercados digitais B2B online no setor de copos de papel registem uma CAGR de 6,98% de 2026 a 2031, refletindo as tendências de digitalização dos processos de aquisição.

Página atualizada pela última vez em: