Tamanho e Participação do Mercado de Crioterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 339.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 464.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crioterapia por Mordor Intelligence

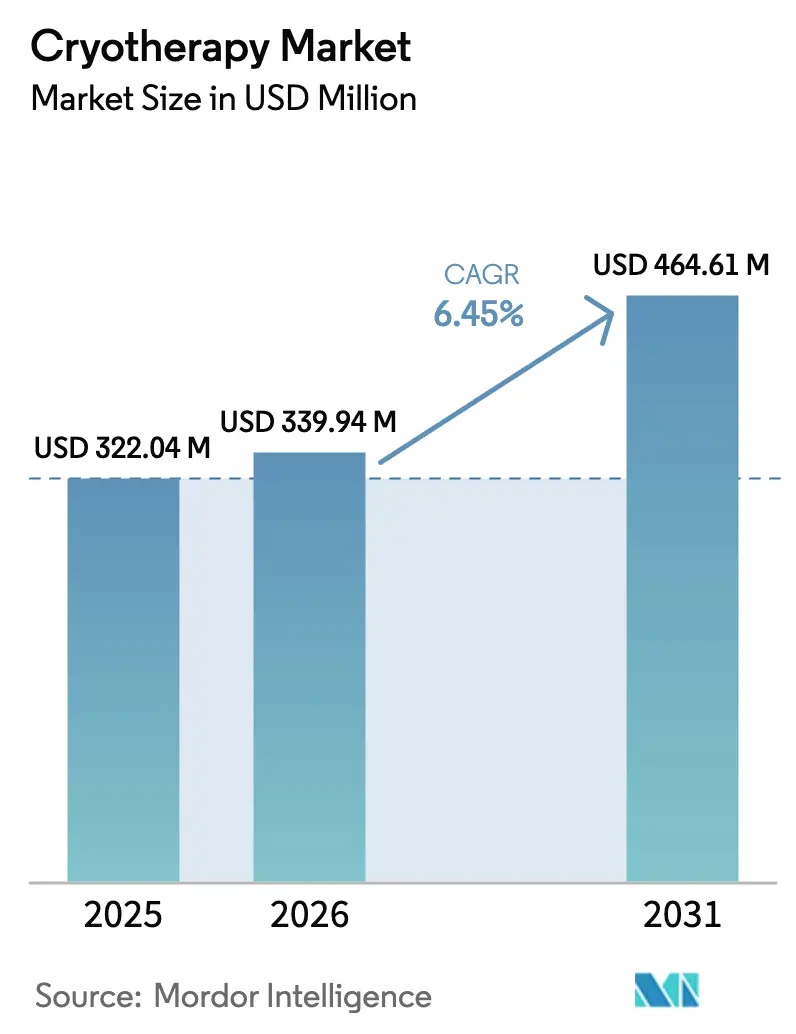

Espera-se que o tamanho do Mercado de Crioterapia aumente de USD 322,04 milhões em 2025 para USD 339,94 milhões em 2026 e atinja USD 464,61 milhões até 2031, crescendo a um CAGR de 6,45% no período 2026-2031.

A substituição acelerada de câmaras de nitrogênio líquido por sistemas totalmente elétricos começou a remodelar as estruturas de custos, pois as clínicas eliminam entregas recorrentes de gás e reformas de ventilação.[1]Equipe CryoBuilt, "Câmara Elétrica Polaris Reduz Custo em Cinco Anos em 60%," CryoBuilt, cryobuilt.com Instalações em academias de ginástica, frotas de aluguel móveis e dispositivos domésticos estão ampliando o acesso além das clínicas de medicina esportiva, criando nova demanda por hardware com baixo consumo de insumos e assinaturas de software. Os reembolsos de oncologia e gestão da dor na América do Norte fornecem um caminho médico para a crioablação localizada, enquanto dispositivos de resfriamento pontual voltados para estética prosperam em canais de pagamento direto.[2]Associação Médica Americana, "CPT 64624 para Crioneurólise," AMA, ama-assn.org A dinâmica competitiva enfatiza o controle de temperatura habilitado por IA e a otimização do rendimento, em vez de temperaturas de câmara cada vez mais baixas, sinalizando uma mudança em direção a experiências de usuário ricas em dados.

Principais Conclusões do Relatório

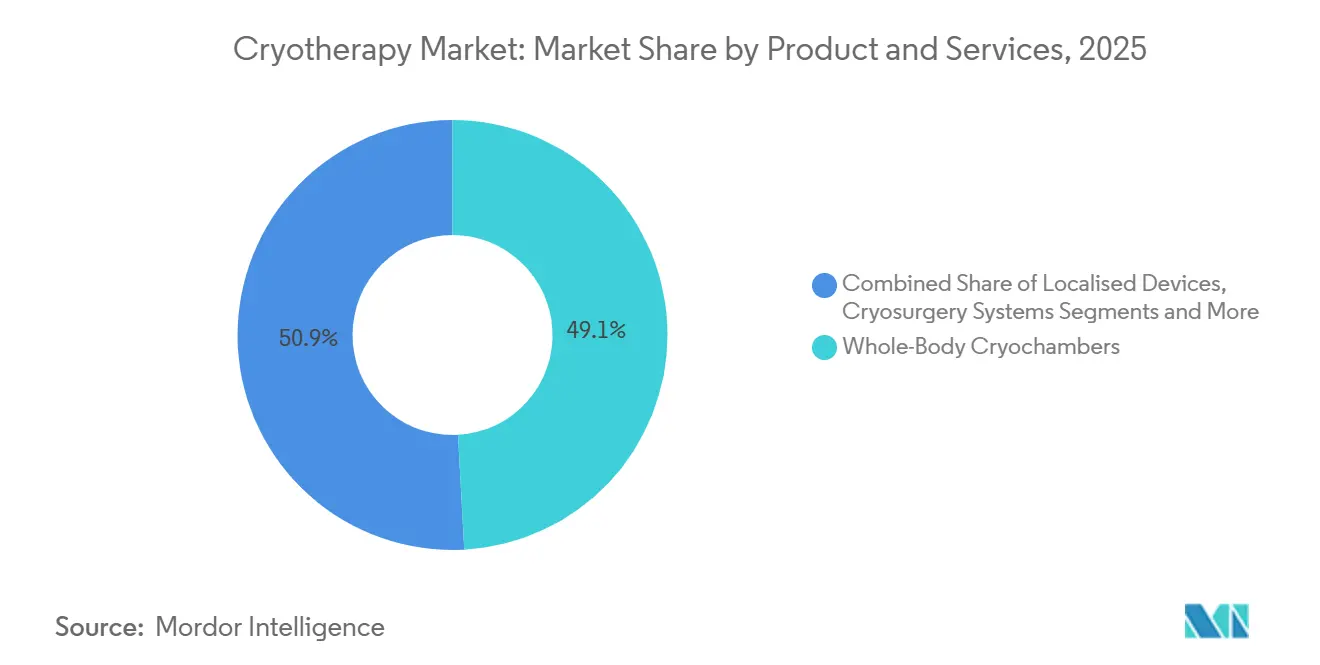

- Por produto e serviços, as câmaras de crioterapia de corpo inteiro lideraram com 49,13% de participação na receita em 2025; as unidades híbridas e móveis devem registrar o CAGR mais rápido de 10,63% até 2031.

- Por aplicação, a recuperação esportiva representou 33,45% de participação em 2025, enquanto dermatologia e estética deve expandir a um CAGR de 9,24% até 2031.

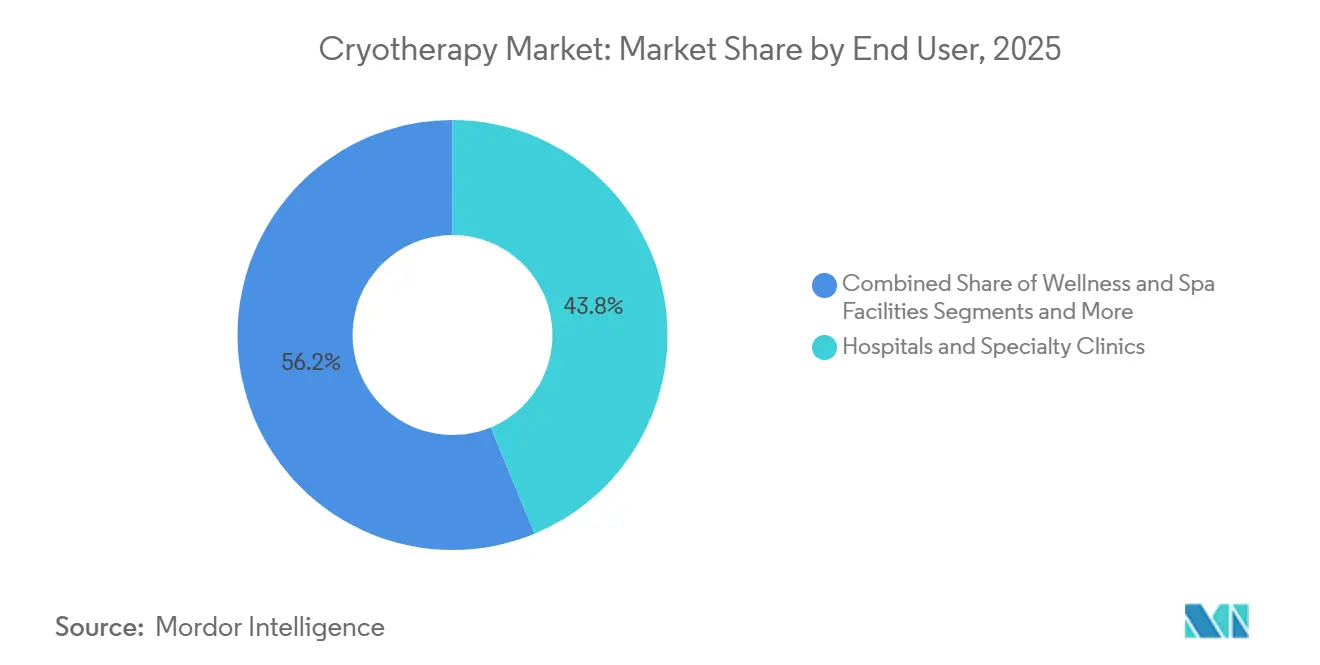

- Por usuário final, hospitais e clínicas especializadas detinham 43,76% de participação nos gastos em 2025; dispositivos de uso doméstico e direto ao consumidor devem crescer a um CAGR de 10,53% no período 2026-2031.

- Por tecnologia, os sistemas de nitrogênio líquido comandaram 56,84% de participação na receita em 2025, enquanto as plataformas totalmente elétricas estão posicionadas para o maior CAGR de 8,23% até 2031.

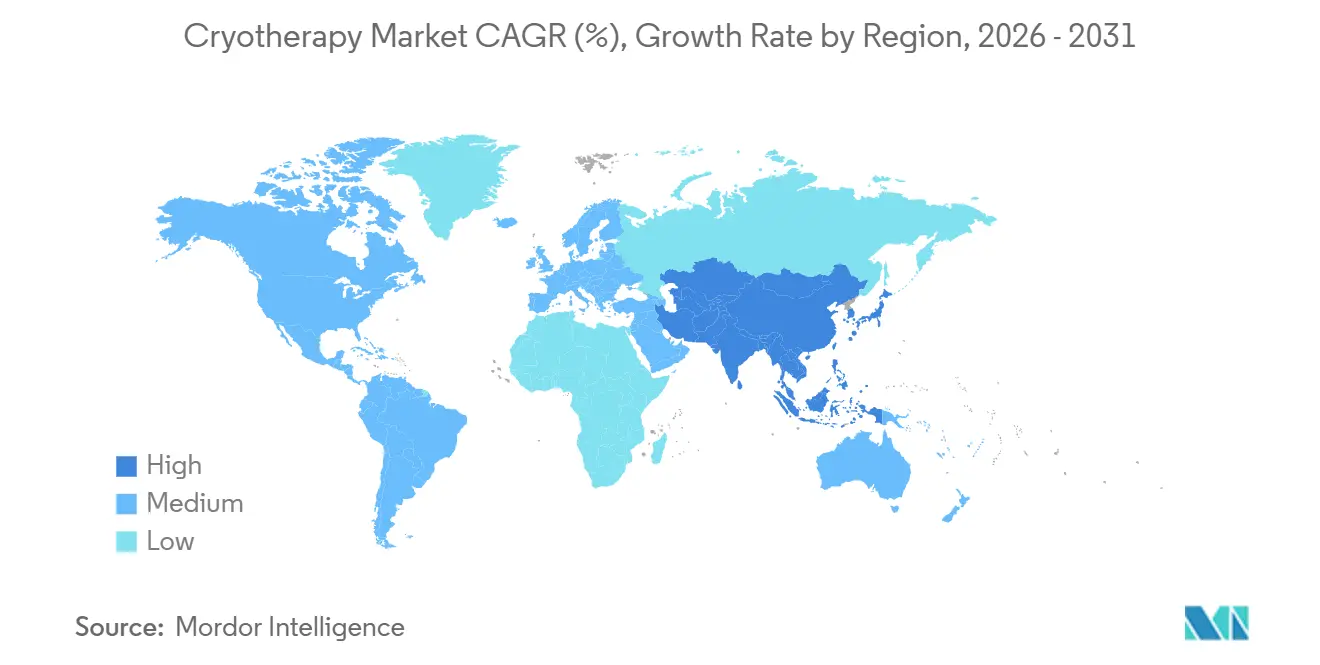

- Por geografia, a América do Norte dominou com 37,83% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,74% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Crioterapia*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança Rápida do Nitrogênio Líquido para Sistemas de Crioterapia Totalmente Elétricos Reduzem Custos | 1.2% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Expansão do Reembolso em Regiões Chave | 0.9% | América do Norte, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Maior Acesso à Crioterapia em Academias de Ginástica | 0.8% | América do Norte, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Câmaras com IA Aumentam o Rendimento | 0.6% | Global, concentrado em clínicas premium | Médio prazo (2-4 anos) |

| Crescimento do Mercado de Aluguel com Furgões Móveis de Crioterapia | 0.7% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Demanda por Redução de Gordura Impulsiona a Adoção da Crioterapia | 1.0% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rápida do Nitrogênio Líquido para Sistemas de Crioterapia Totalmente Elétricos Reduzem Custos

As clínicas que migram para câmaras elétricas eliminam as entregas semanais de botijões, reduzem os prêmios de seguro vinculados ao armazenamento de gás pressurizado e cumprem os mandatos de emissão líquida zero na União Europeia e na Califórnia. A câmara elétrica Polaris da CryoBuilt demonstrou uma redução de 60% no custo operacional de cinco anos em comparação com os modelos a nitrogênio. A transição se acelera em regiões com logística de gás instável, permitindo que novos operadores no Sudeste Asiático e na América Latina ingressem no mercado de crioterapia sem cadeias de suprimento especializadas. Os gestores de instalações também preferem as unidades elétricas porque dispensam os requisitos de monitoramento de oxigênio da OSHA. Em conjunto, essas mudanças acrescentam 1,2 ponto percentual ao CAGR previsto ao ampliar a base de locais atendíveis e aumentar a demanda por substituição.

Expansão do Reembolso em Regiões Chave

A Associação Médica Americana introduziu o CPT 64624 em 2024, legitimando o faturamento da crioneurólise e impulsionando compras de capital em clínicas de dor. As seguradoras alemãs começaram a reembolsar a crioterapia de corpo inteiro para artrite reumatoide em programas-piloto em 2025, sinalizando um precedente europeu. Embora os Centros de Serviços Medicare e Medicaid dos Estados Unidos ainda classifiquem a crioterapia de corpo inteiro como investigacional,[3]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura para Crioterapia de Corpo Inteiro (E0218)," CMS, cms.gov o reembolso parcial direciona o investimento para dispositivos médicos localizados que desfrutam de honorários procedimentais. A longo prazo, o reconhecimento consistente pelos pagadores poderia injetar quase 1 ponto percentual no CAGR global, especialmente se mais pagadores se alinharem em indicações de dor crônica.

Maior Acesso à Crioterapia em Academias de Ginástica

Redes de academias premium adicionam sessões de crioterapia de três minutos às assinaturas para garantir mensalidades mais elevadas e impulsionar gastos secundários em serviços de recuperação. A Equinox instalou câmaras de crioterapia em 12 clubes nos Estados Unidos durante 2025, incluindo sessões ilimitadas em pacotes de USD 300 que alcançam consumidores voltados ao bem-estar que anteriormente evitavam clínicas independentes. Implantações semelhantes em Seul e Tóquio ampliam a exposição entre trabalhadores de escritório. O canal das academias normaliza a crioterapia como recuperação de rotina em vez de terapia especializada, elevando os volumes de sessões e sustentando um impacto de +0,8% no CAGR por meio da aquisição de novos usuários.

Câmaras com IA Aumentam o Rendimento

O sistema CryoStar da MECOTEC detecta a temperatura da pele e modula dinamicamente a intensidade do resfriamento, reduzindo a variância do ciclo em 40% enquanto dobra a capacidade horária de clientes. Os registros automatizados facilitam as auditorias ISO 9001, fortalecendo a adoção hospitalar. Embora as câmaras com IA tenham preços premium atualmente, os custos dos componentes caem à medida que os chips de IA de borda se tornam commodities. O maior rendimento aumenta a receita por metro quadrado, incentivando os operadores de redes a atualizar seus equipamentos e impulsionando o CAGR em 0,6%.

Análise de Impacto das Restrições do Mercado de Crioterapia*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Preços do Gás Eleva os Riscos | -0.8% | Europa, regiões da Ásia-Pacífico dependentes de importações de GNL | Curto prazo (≤ 2 anos) |

| Resistência das Seguradoras por Falta de Estudo de Referência de Padrões | -0.6% | América do Norte, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Tarifas Impactam os Custos das Câmaras Móveis | -0.5% | América do Norte, mercados dependentes de importações | Médio prazo (2-4 anos) |

| Altos Custos Limitam a Adoção em Pequenas Clínicas | -0.7% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços do Gás Eleva os Riscos

Os preços spot do nitrogênio europeu subiram acima de EUR 50 por MWh no final de 2025, corroendo as margens nas clínicas esportivas de alto volume e levando ao adiamento de compras de sistemas alimentados a nitrogênio. Os operadores recalcularam as análises de ponto de equilíbrio, adiando os ciclos de substituição até que as alternativas elétricas se tornassem acessíveis. Volatilidade semelhante nos mercados de GNL da Ásia-Pacífico comprime os orçamentos no Japão e na Coreia do Sul. Essas condições reduzem 0,8 ponto percentual do crescimento de curto prazo.

Resistência das Seguradoras por Falta de Estudo de Referência de Padrões

A Academia Americana de Medicina Física e Reabilitação destacou a ampla variação nos protocolos de sessão, complicando a avaliação pelas seguradoras. Na ausência de diretrizes consensuais, os pagadores classificam a crioterapia de corpo inteiro como experimental. A incerteza força as clínicas a adotar modelos de pagamento direto, limitando o volume em populações sensíveis ao preço e reduzindo o CAGR em 0,6 ponto percentual a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Crioterapia

Por Produto e Serviços:

Unidades Híbridas Ganham Espaço com a Expansão das Frotas de AluguelAs câmaras de crioterapia de corpo inteiro geraram quase metade da receita de 2025, mas as unidades híbridas e móveis superarão esse desempenho a um CAGR de 10,63% à medida que os operadores de aluguel enviam sistemas montados em reboques para eventos e campi corporativos. A mudança diversifica o mercado de crioterapia porque clientes sem orçamento de capital ainda podem provisionar sessões sob demanda.

A receita de insumos diminui à medida que o setor se torna elétrico, mas as assinaturas de software crescem quando os operadores utilizam painéis em nuvem para agendar sessões, acompanhar a utilização e documentar a conformidade de segurança. Os dispositivos localizados detêm aproximadamente 18% de participação, impulsionados pela adoção em dermatologia para tratamentos estéticos pontuais. Os sistemas de criocirurgia, concentrados principalmente em oncologia, mantêm adoção estável dentro das suítes de radiologia intervencionista. Os acessórios, incluindo botijões de nitrogênio e luvas térmicas, diminuem em sincronia com a transição elétrica, de modo que os fornecedores se protegem ao incluir contratos de manutenção e plataformas de análise. A combinação em evolução significa que os formatos das câmaras, e não as temperaturas, definem a vantagem competitiva, intensificando uma corrida de plataformas em todo o mercado de crioterapia.

Por Aplicação:

Estética Supera a Recuperação TradicionalA recuperação esportiva reteve 33,45% do tamanho do mercado de crioterapia em 2025 graças a equipes de elite e programas universitários. Dermatologia e estética, no entanto, adicionam sessões mais rapidamente, crescendo 9,24% ao ano até 2031 com base na visibilidade nas redes sociais e nos planos de financiamento.

As clínicas de gestão da dor implantam sondas de crioneurólise sob o CPT 64624, mas as lacunas de reembolso limitam as implantações estaduais. O uso em oncologia se amplia à medida que a crioablação guiada por imagem reduz os danos aos tecidos colaterais, sustentando a colocação estável de unidades em hospitais terciários. Os quiosques de bem-estar e gestão do peso permanecem fragmentados, mas visíveis em resorts de luxo que posicionam a crioterapia como um estimulante do metabolismo. O panorama de aplicações mostra saturação da recuperação no esporte profissional, de modo que os operadores buscam atletas amadores, entusiastas da beleza e pacientes com dor crônica para ampliar o mercado de crioterapia.

Por Usuário Final:

Dispositivos Domésticos Perturbam os Modelos de ClínicasHospitais e clínicas especializadas controlaram 43,76% dos gastos de 2025, sustentados por casos reembolsáveis de crioneurólise e oncologia. Os dispositivos de uso doméstico, posicionados abaixo de USD 5.000, registram um CAGR de dois dígitos à medida que consumidores abastados evitam as taxas por visita.

Centros esportivos e de ginástica incorporam a crioterapia em assinaturas premium, reduzindo a rotatividade em academias metropolitanas saturadas. Resorts de bem-estar de destino elaboram pacotes de desintoxicação de vários dias com exposição ao frio, atenção plena e terapia intravenosa. A democratização do hardware força as clínicas a se diferenciarem por meio de protocolos guiados, painéis biométricos e integração com prontuários eletrônicos de saúde, adicionando ressonância de dados ao cálculo da participação no mercado de crioterapia.

Por Tecnologia:

Sistemas Elétricos Corroem a Liderança do NitrogênioOs sistemas de nitrogênio líquido preservaram 56,84% de participação na receita em 2025, mas enfrentam desgaste à medida que as câmaras elétricas amadurecem. As unidades elétricas economizam USD 800-1.200 mensais em gás e dispensam os mandatos de ventilação da OSHA, ampliando o tamanho do mercado de crioterapia endereçável para estúdios boutique urbanos.

Os profissionais que preferem níveis abaixo de -140 °C continuarão a usar sistemas de nitrogênio em laboratórios de pesquisa e de desempenho de elite. Os dispositivos pontuais de CO₂ permanecem de nicho, mas vitais em dermatologia porque exigem preparação mínima do ambiente e custam apenas USD 2.000-5.000. Incentivos regulatórios como o selo ecológico Anjo Azul da Alemanha e o Título 24 do Código de Energia da Califórnia incentivam a adoção elétrica, traçando uma mudança gradual, mas inexorável, dentro do mercado de crioterapia.

Análise Geográfica

Mercado de Crioterapia na América do Norte

A América do Norte gerou 37,83% da receita global em 2025, com os Estados Unidos representando 85% desse valor, impulsionados pela demanda dos esportes profissionais e pelo reembolso médico antecipado. Canadá e México permanecem menores, porém estáveis, sustentando modelos de pagamento direto em Toronto, Vancouver, Monterrey e Cidade do México. A aprovação pela FDA do sistema ProSense da IceCure para tumores benignos da mama sinaliza o impulso regulatório para a crioablação minimamente invasiva.

Mercado de Crioterapia na APAC

A Ásia-Pacífico expandirá o mercado de crioterapia a 7,74% até 2031, à medida que os fabricantes domésticos da China reduzem os preços das importações europeias em 30 a 40%. O Japão é impulsionado pela demanda de uma população envelhecida por alívio não farmacológico da dor, apesar da ausência de reembolso. As academias de críquete da Índia e os hospitais privados em Mumbai e Bangalore adquirem câmaras para atender atletas profissionais e amadores abastados. A Coreia do Sul se inclina para a estética no distrito de Gangnam, em Seul, enquanto a Austrália se concentra na recuperação esportiva em Sydney e Melbourne. Regras fragmentadas e preferências culturais por remédios tradicionais retardam a adoção, mas o crescimento da renda da classe média e a maior participação em esportes ampliam a base de usuários.

Mercado de Crioterapia na EMEA e América do Sul

Na Europa, a Alemanha liderou, auxiliada por seguradoras estatutárias que estão testando a cobertura de crioterapia para artrite reumatoide. Os spas de talassoterapia da França e as clínicas da Premier League do Reino Unido mantêm uma demanda robusta. Itália e Espanha agregam usuários de estética e reabilitação esportiva, respectivamente. O Oriente Médio e a África detinham coletivamente cerca de 6% de participação, dominados pelos centros de bem-estar de luxo dos Emirados Árabes Unidos e da Arábia Saudita. A participação de 5% da América do Sul está concentrada no Brasil e na Argentina, onde hospitais privados equipam alas ortopédicas. Em conjunto, esses perfis regionais evidenciam curvas de adoção distintas, mas uma preferência convergente por equipamentos elétricos e ricos em dados em todo o mercado de crioterapia.

Cenário Competitivo

O mercado de crioterapia é moderadamente concentrado. Os líderes de mercado buscam integração vertical, com a Boston Scientific absorvendo fornecedores de sondas para ablação oncológica. A linha de crioablação da Medtronic acrescentou USD 180 milhões às vendas do exercício fiscal de 2025, aproveitando os relacionamentos hospitalares e o faturamento baseado em procedimentos.

Os desafiantes se concentram em sistemas elétricos que eliminam a logística de nitrogênio. CryoBuilt e JUKA enfatizam mensagens de sustentabilidade para atrair instalações com certificação ecológica. As tendências de patentes se direcionam para algoritmos de temperatura controlados por IA e câmaras modulares que alternam entre modos de corpo inteiro e localizado. Os dispositivos de uso doméstico abaixo de USD 5.000 permanecem um espaço em branco onde os titulares têm presença limitada. Os operadores de frotas móveis cultivam receita de nicho em eventos esportivos e ativações de bem-estar corporativo, reforçando uma camada orientada a serviços dentro do setor de crioterapia.

A diferenciação tecnológica agora se centra em recursos de experiência do usuário — rastreamento biométrico, conectividade com smartphones e exportação para prontuários eletrônicos de saúde — em vez de temperaturas cada vez mais baixas. Os hospitais exigem registros em conformidade com ISO, enquanto os segmentos de consumidores querem métricas de recuperação gamificadas. A divergência regulatória sustenta duas trilhas estratégicas: dispositivos de grau médico buscam aprovação da FDA ou marcação CE, e marcas de bem-estar exploram canais de pagamento direto auxiliados pelo marketing de influenciadores. A pressão de consolidação provavelmente aumenta no segmento médico à medida que os encargos de conformidade se intensificam, mas as baixas barreiras mantêm o lado do bem-estar fragmentado, preservando a diversidade competitiva dentro do mercado de crioterapia.

Líderes do Setor de Crioterapia

Zimmer MedizinSysteme GmbH

MECOTEC GmbH

Cryomed s.r.o

Impact Cryotherapy Inc.

CRYO Science

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Crioterapia

- Art of Cryo

- Boston Scientific

- Brymill Cryogenic Systems

- The Cooper Companies

- Cryo Innovations

- CRYO Science

- CryoAction

- CryoBuilt Inc.

- Cryomed s.r.o.

- CRYONiQ

- Grand Cryo

- IceCure Medical

- Impact Cryotherapy Inc.

- JUKA

- KRION

- MECOTEC GmbH

- Medtronic plc (Cryoablation)

- Metrum CryoFlex

- Vacuactivus

- Zimmer MedizinSysteme

Desenvolvimento Recente da Indústria no Mercado de Crioterapia

- Janeiro de 2026: VeCura ReSculpt foi lançado em Hyderabad, combinando modelagem corporal não cirúrgica com crioterapia de corpo inteiro.

- Novembro de 2025: CryoTherapeutics firmou parceria com a SpectraWAVE e a Fundação de Pesquisa Cardiovascular no estudo clínico ICECAP para tratamento de placa coronariana.

- Setembro de 2025: Bonphul Air Products lançou o Bonphul Cryogen, o primeiro sistema de crioterapia fabricado na Índia para clientes clínicos e de bem-estar.

Escopo do Relatório Global do Mercado de Crioterapia

De acordo com o escopo do relatório, a Crioterapia, ou terapia pelo frio,

é uma técnica terapêutica que utiliza temperaturas extremamente baixas para tratar lesões teciduais, reduzir a inflamação, aliviar a dor e destruir tecidos anormais como tumores.

O Relatório do Mercado de Crioterapia é segmentado por Produto e Serviços, Aplicação, Usuário Final, Tecnologia e Geografia. Por Produto e Serviços, o mercado é segmentado em Câmaras de Crioterapia de Corpo Inteiro, Dispositivos Localizados, Sistemas de Criocirurgia, Unidades Híbridas/Móveis, Acessórios e Insumos, e Software e Serviços. Por Aplicação, o mercado é segmentado em Recuperação Esportiva, Gestão da Dor, Oncologia, Dermatologia & Estética, e Bem-Estar & Gestão do Peso. Por Usuário Final, o mercado é segmentado em Hospitais & Clínicas Especializadas, Centros Esportivos & de Ginástica, Instalações de Bem-Estar & Spa, e Uso Doméstico/Direto ao Consumidor. Por Tecnologia, o mercado é segmentado em Sistemas de Nitrogênio Líquido, Sistemas Totalmente Elétricos e Dispositivos de Terapia Pontual com CO₂. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Câmaras de Crioterapia de Corpo Inteiro |

| Dispositivos Localizados |

| Sistemas de Criocirurgia |

| Unidades Híbridas / Móveis |

| Acessórios e Insumos |

| Software e Serviços |

| Recuperação Esportiva |

| Gestão da Dor |

| Oncologia (Crioablação) |

| Dermatologia & Estética |

| Bem-Estar & Gestão do Peso |

| Hospitais & Clínicas Especializadas |

| Centros Esportivos & de Ginástica |

| Instalações de Bem-Estar & Spa |

| Uso Doméstico / Direto ao Consumidor |

| Sistemas de Nitrogênio Líquido |

| Sistemas Totalmente Elétricos |

| Dispositivos de Terapia Pontual com CO₂ |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio & África | CCG |

| África do Sul | |

| Restante do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviços | Câmaras de Crioterapia de Corpo Inteiro | |

| Dispositivos Localizados | ||

| Sistemas de Criocirurgia | ||

| Unidades Híbridas / Móveis | ||

| Acessórios e Insumos | ||

| Software e Serviços | ||

| Por Aplicação | Recuperação Esportiva | |

| Gestão da Dor | ||

| Oncologia (Crioablação) | ||

| Dermatologia & Estética | ||

| Bem-Estar & Gestão do Peso | ||

| Por Usuário Final | Hospitais & Clínicas Especializadas | |

| Centros Esportivos & de Ginástica | ||

| Instalações de Bem-Estar & Spa | ||

| Uso Doméstico / Direto ao Consumidor | ||

| Por Tecnologia | Sistemas de Nitrogênio Líquido | |

| Sistemas Totalmente Elétricos | ||

| Dispositivos de Terapia Pontual com CO₂ | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio & África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade as receitas globais de crioterapia crescerão até 2031?

O mercado de crioterapia deve expandir a um CAGR de 6,45% de 2026 a 2031, atingindo USD 464,61 milhões.

Qual tecnologia está substituindo as câmaras de nitrogênio líquido?

Os sistemas totalmente elétricos estão crescendo a um CAGR de 8,23% porque eliminam os custos com gás e atendem aos mandatos de sustentabilidade.

Qual segmento detém a maior participação no mercado de crioterapia atualmente?

As câmaras de crioterapia de corpo inteiro lideraram com 49,13% de participação em 2025.

Onde o crescimento regional é mais forte após a América do Norte?

A Ásia-Pacífico deve registrar um CAGR de 7,74% até 2031, impulsionada por fabricantes domésticos de menor custo na China.

Os dispositivos domésticos de crioterapia são economicamente viáveis para os consumidores?

Sim, dispositivos com preço abaixo de USD 5.000 podem atingir o ponto de equilíbrio após 30-50 sessões em comparação com as taxas de clínicas.

Qual é o principal marco de reembolso para a crioneurólise?

O CPT 64624 da AMA, introduzido em 2024, permite que os prestadores de serviços nos Estados Unidos cobrem do Medicare e das seguradoras privadas pela crioablação de nervos periféricos.

Página atualizada pela última vez em: