Tamanho e Participação do Mercado de Bombas de Processo Criogênico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

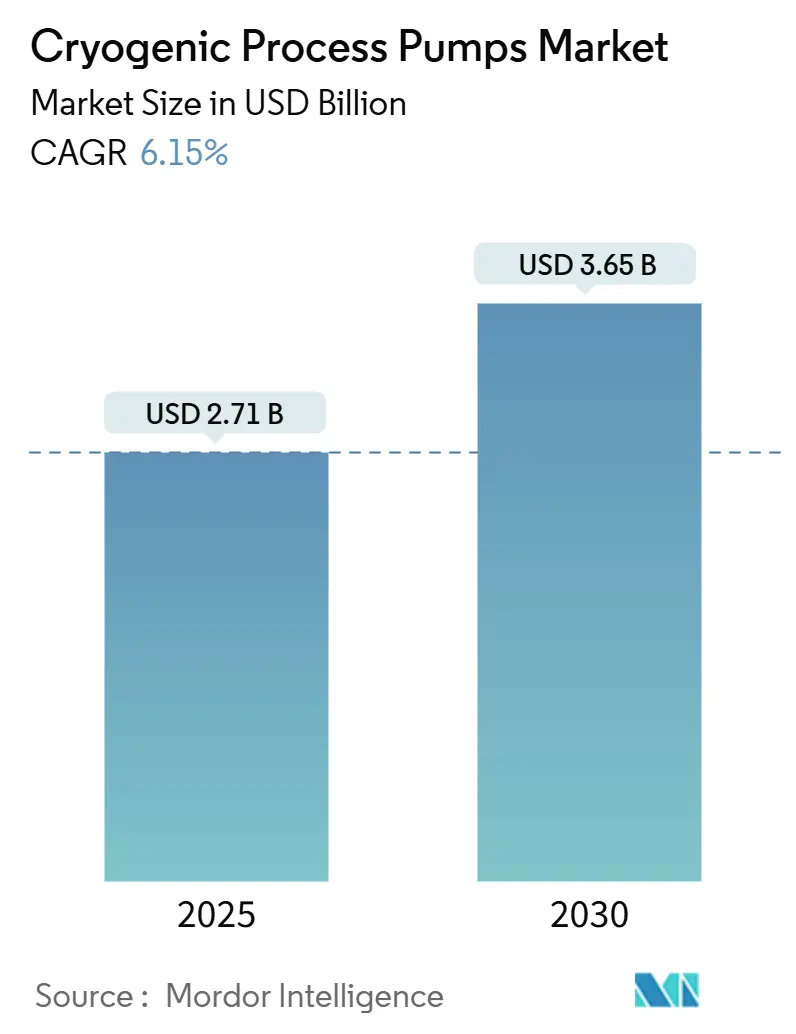

| Tamanho do Mercado (2025) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Processo Criogênico por Mordor Intelligence

O tamanho do Mercado de Bombas de Processo Criogênico é estimado em USD 2,71 bilhões em 2025 e deve alcançar USD 3,65 bilhões até 2030, a uma CAGR de 6,15% durante o período de previsão (2025-2030).

A robusta alocação de capital em instalações de gás natural liquefeito (GNL), hubs de hidrogênio verde e fábricas de semicondutores impulsiona essa expansão. A demanda advém de metas de energia mais limpa, mandatos de descarbonização industrial e tecnologias de fabricação que dependem de criógenos de altíssima pureza. A região Ásia-Pacífico concentrou 37,80% da receita global em 2024, à medida que China, Japão e Coreia do Sul aceleraram seus projetos de hidrogênio e GNL. Projetos de bombas centrífugas capturaram 61,90% da participação de mercado no mesmo ano, refletindo sua confiabilidade em operações de transferência de alto volume. Os equipamentos para serviço de hidrogênio registraram a trajetória de crescimento mais rápida, superando os projetos tradicionais de GNL. A fusão de junho de 2025 entre Chart Industries e Flowserve produziu um líder em tecnologia de fluxo avaliado em USD 19 bilhões, com expectativa de intensificar a concorrência no mercado de pós-venda e em contratos de projetos.

Principais Conclusões do Relatório

- Por tipo de bomba, as unidades centrífugas detinham 61,9% da participação do mercado de bombas de processo criogênico em 2024, enquanto os projetos alternativos registraram a maior CAGR de 6,9% até 2030.

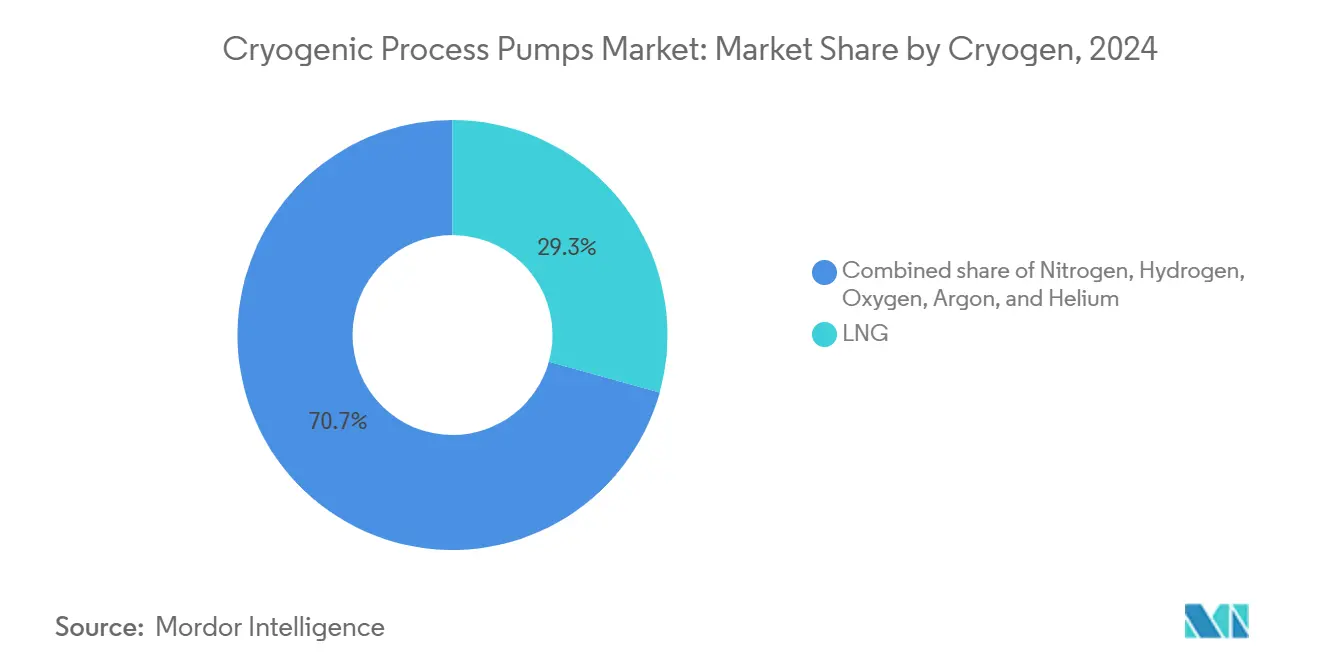

- Por criógeno, o GNL manteve uma participação de receita de 29,3% em 2024, ao passo que as bombas de hidrogênio entregaram uma CAGR de 10,8% até 2030.

- Por aplicação, o carregamento de tanque de armazenamento respondeu por 37% do tamanho do mercado de bombas de processo criogênico em 2024; as estações de abastecimento e bunkering avançaram a uma CAGR de 9,7% no mesmo horizonte.

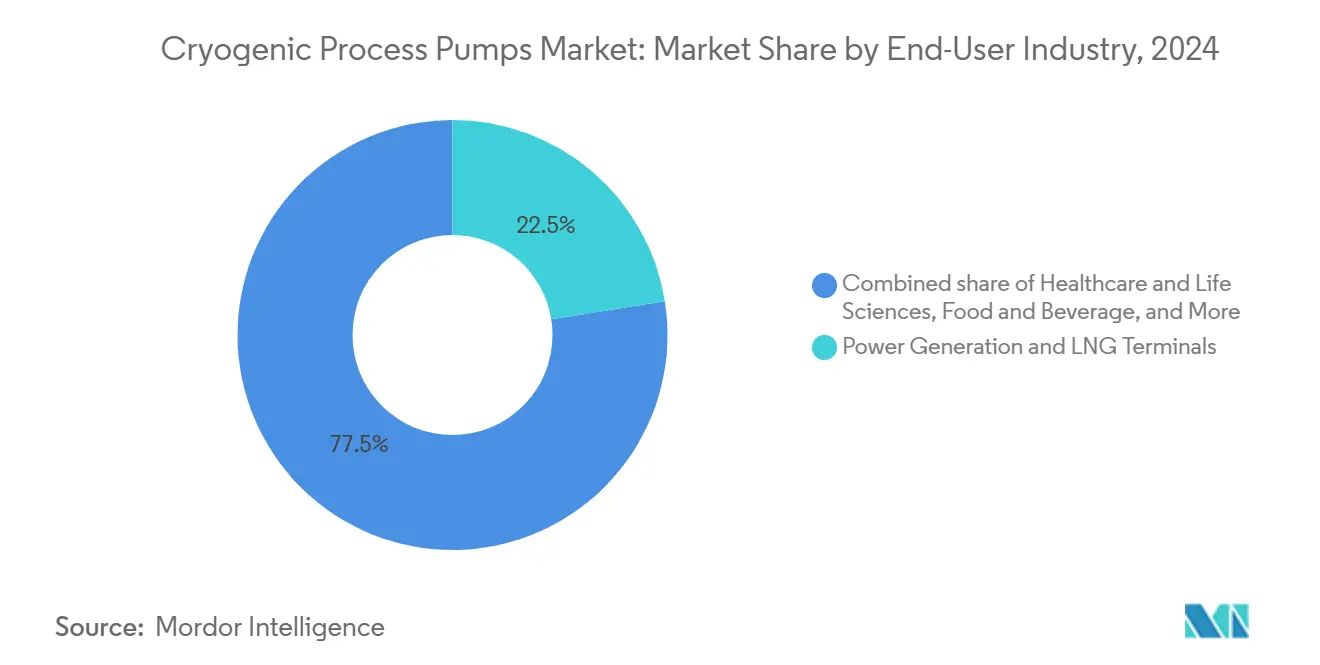

- Por setor do usuário final, geração de energia e terminais de GNL responderam por 22,5% da demanda em 2024, enquanto o setor de saúde e ciências da vida registrou a taxa de crescimento mais rápida de 8,6% de 2024 a 2030.

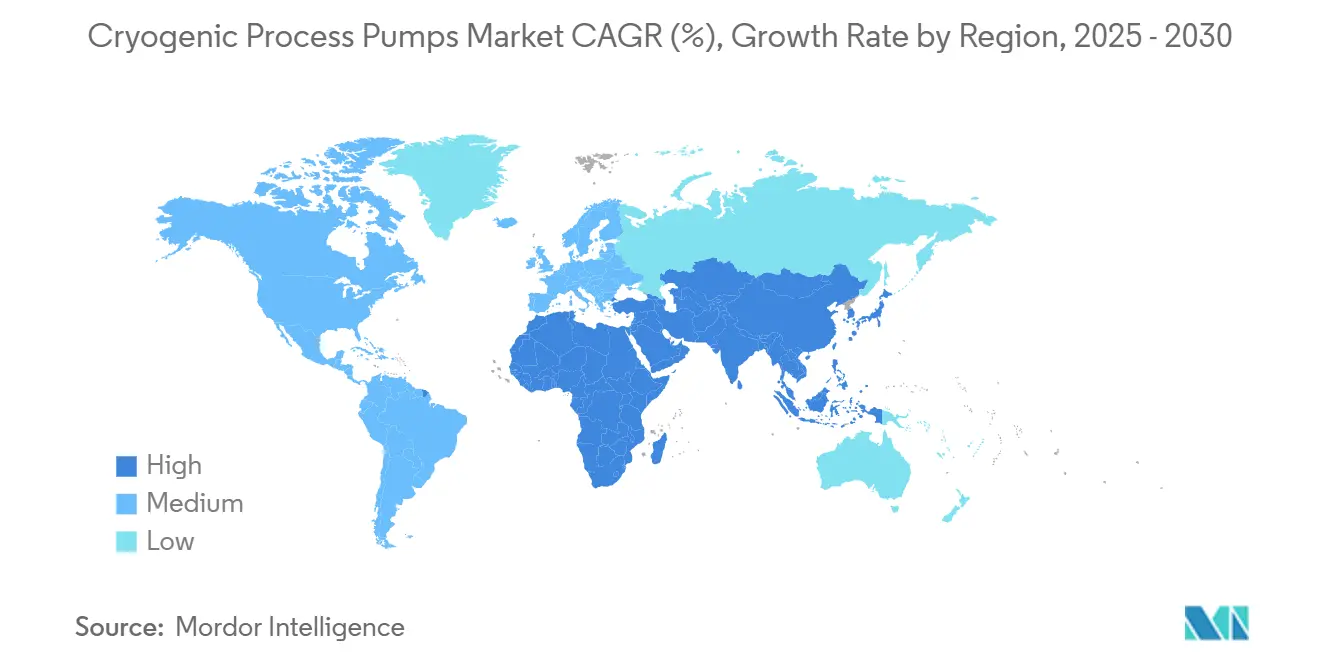

- Por geografia, a Ásia-Pacífico comandou 37,8% da receita em 2024 e deve crescer a uma CAGR de 6,5% à medida que o corredor de hidrogênio da China e os ensaios de hidrogênio líquido do Japão avançam.

Tendências e Perspectivas do Mercado Global de Bombas de Processo Criogênico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da liquefação de GNL em nações emergentes exportadoras de gás | 1.80% | Global, com concentração no Oriente Médio, Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão de hubs de hidrogênio verde que requerem bombas de transferência de LH₂ | 1.50% | Europa, América do Norte, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de recuperação de gás industrial impulsionando bombas para serviço de nitrogênio | 0.90% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Investimentos de fábricas de semicondutores em nós abaixo de 10 nm (argônio ultrapuro) | 0.70% | Núcleo Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Regulamentações de bunkering de GNL de embarcação para embarcação (IMO 2020/2030) | 0.60% | Rotas marítimas globais, concentradas nas principais rotas de navegação | Curto prazo (≤ 2 anos) |

| Adoção de resfriamento líquido em centros de dados de IA impulsionando a demanda por LN₂ | 0.40% | América do Norte, Europa, com presença emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Liquefação de GNL em Nações Emergentes Exportadoras de Gás

As adições de capacidade global de GNL sustentam um incremento de 1,8 ponto percentual na CAGR de longo prazo. O quinto trem de líquidos de gás natural do Catar, o complexo de GNL de Ruwais dos Emirados Árabes Unidos e os projetos de média escala na Costa do Golfo dos EUA requerem bombas capazes de lidar com correntes de metano a –162 °C enquanto operam em ambientes costeiros corrosivos. Os pedidos de equipamentos concedidos a instalações multi-trem validam pipelines sustentados de aquisição para máquinas centrífugas de alto fluxo. Os operadores estão especificando cada vez mais acionamentos de velocidade variável e sensores de manutenção preditiva para reduzir as despesas operacionais e o escape de metano. As plantas de liquefação acionadas eletricamente por energias renováveis, como as operadas pela Texas LNG, sinalizam uma mudança do setor em direção a menores emissões de Escopo 1. Essas estratégias de eletrificação aumentam a demanda por bombas criogênicas de baixa vibração compatíveis com controles de motores de alta frequência.

Expansão de Hubs de Hidrogênio Verde que Requerem Bombas de Transferência de LH₂

O IPCEI Hy2Infra da Europa e o plano de hidrogênio de €4,6 bilhões da Alemanha estimulam coletivamente mais de 3 GW de instalações de eletrolisadores, cada uma vinculada a redes de armazenamento e transporte de hidrogênio líquido. Com o hidrogênio líquido armazenado a –253 °C, os equipamentos de transferência devem integrar isolamento avançado, componentes de Invar ou aço inoxidável austenítico e invólucros com jaqueta a vácuo. A instalação de testes em escala real de LH₂ da EBARA, comissionada em 2024, demonstra a prontidão do setor para validar a dinâmica de fluxo em condições abaixo de 20 K.[1]EBARA Corporation, "Instalação de Testes de Bombas de Hidrogênio Líquido em Escala Real," ebara.co.jpOs fabricantes de equipamentos originais asiáticos, como a Nikkiso, garantiram contratos para mais de 20 estações de LH₂, revelando a comercialização inicial da mobilidade a hidrogênio líquido.

Mandatos de Recuperação de Gás Industrial Impulsionando Bombas para Serviço de Nitrogênio

A Subparte OOOOb da EPA exige projetos de emissão zero para novas instalações de gás natural nos EUA, aumentando assim a demanda por sistemas de purga e cobertura com nitrogênio.[2]Agência de Proteção Ambiental, "Regra Final da Subparte OOOOb," epa.gov As expansões de salas limpas para semicondutores, no valor de mais de USD 100 bilhões anualmente, requerem fornecimento de nitrogênio ultrapuro abaixo de 0 °C para suportar gravação e deposição criogênicas. As diretrizes de segurança atualizadas da Associação Europeia de Gases Industriais reforçam os critérios de desempenho para bombas alternativas que manuseiam oxigênio, argônio e nitrogênio. Essas regulamentações estimulam a aquisição de unidades isentas de óleo e resistentes à contaminação, capazes de operação contínua em ambientes de alta pureza.

Investimentos de Fábricas de Semicondutores em Nós Abaixo de 10 nm (Argônio Ultrapuro)

O roteiro IRDS 2023 do IEEE lista a eletrônica criogênica como fundamento para a computação de próxima geração, reforçando a necessidade de circulação de argônio com pureza superior a 99,999% em temperaturas próximas às do nitrogênio líquido.[3]IEEE, "Roteiro de Eletrônica Criogênica IRDS 2023," ieee.orgOs ensaios de comutação de transistores a baixa temperatura demonstram reduções de tensão de 4× que podem reduzir pela metade o consumo de energia dos servidores, aumentando assim a demanda por argônio líquido em centros de dados. Projetos de ciência fundamental, como o Experimento do Neurino do Subterrâneo Profundo, dependem de 68.400 toneladas de argônio, destacando os desafios logísticos que só podem ser resolvidos por bombas centrífugas de alta capacidade. Os inovadores em ferramentas de processo, portanto, estabelecem parcerias com fornecedores de bombas para minimizar defeitos em wafers induzidos por vibração.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de hélio elevando o risco de CAPEX para sistemas de transferência | -1.20% | Global, com impacto agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Alto OPEX de motores submersos em plantas de nivelamento de pico de GNL | -0.80% | Ásia-Pacífico, América do Norte, com preocupações emergentes na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Hélio Elevando o Risco de CAPEX para Sistemas de Transferência

Os mercados globais de hélio enfrentam escassez estrutural à medida que os estoques históricos se esgotam e os novos trens de liquefação lutam para atender à demanda. Muitos laboratórios recebem apenas 45-65% dos volumes encomendados, levando instalações de ciências da vida e semicondutores a reprojetar circuitos criogênicos e investir em bombas mais eficientes.[4]Peak Scientific, "Impacto da Escassez de Hélio em Laboratórios," peakscientific.com A redução da Reserva Federal de Hélio dos EUA agrava a exposição às importações, enquanto a Comissão Europeia lista o hélio em sua agenda de matérias-primas críticas. As equipes de aquisição, portanto, enfrentam custos iniciais mais elevados e prazos de entrega mais longos para conjuntos de bombas qualificados para hélio.

Alto OPEX de Motores Submersos em Plantas de Nivelamento de Pico de GNL

As instalações de nivelamento de pico de GNL dependem de motores de indução submersos cujos ciclos de manutenção elevam as contas de energia e o tempo de inatividade. Estudos de simulação de processos publicados no Journal of Natural Gas Science and Engineering confirmam que as melhorias hidráulicas nas bombas podem reduzir o consumo total de energia de liquefação em 7-10%. Os operadores avaliam os custos de modernização em relação às economias potenciais, o que atenua os pedidos de bombas no curto prazo, mas abre caminhos para substituições de alta eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Dominância das Centrífugas Impulsiona a Inovação

As unidades centrífugas comandaram 61,90% do tamanho do mercado de bombas de processo criogênico em 2024 e devem se expandir a uma CAGR de 6,90% até 2030. A arquitetura de fluxo contínuo é bem adequada para terminais de carga base de GNL e gasodutos de gás industrial que requerem operações de alta produção e baixa manutenção. Pesquisas apresentadas na Conferência AIP relataram uma redução de 46% na entrada de calor de evaporação quando impulsores compostos substituem ligas convencionais.

Os desenvolvedores de produtos estão agora explorando conjuntos de rolamentos magnéticos e eixos compostos que permitem operação a 25.000 rpm sem lubrificação, aprimorando assim as métricas de tempo médio entre falhas. As bombas alternativas são usadas para tarefas especializadas, como dispensação de hidrogênio de alta pressão, onde a medição precisa é mais importante do que o volume de fluxo. Bombas de parafuso, palheta rotativa e criogênicas a vácuo atendem a ambientes de ultra-alto vácuo em litografia de semicondutores e câmaras de simulação espacial. Sua presença coletiva no mercado apoia a diversificação, mas não ameaça a liderança das centrífugas até 2030.

Por Criógeno: Aplicações de Hidrogênio Aceleram a Transformação do Mercado

O hidrogênio gerou apenas 16,50% da receita em 2024, mas está projetado para crescer a uma CAGR de 10,80%, a mais rápida entre todos os criógenos. O GNL respondeu por 29,30% do faturamento global no mesmo ano, beneficiando-se do desgargalamento de terminais de exportação em operação. A ascensão do hidrogênio acompanha os leilões do Banco de Hidrogênio da Europa e os pilotos de mobilidade da Ásia, todos os quais requerem bombas tolerantes a –253 °C e à fragilização por hidrogênio.

Artigos técnicos na ACS Omega relatam cortes de energia de processo para 9,82 kWh/kg LH₂ com estágios de pré-resfriamento com nitrogênio, indicando maiores capacidades de bomba por tonelada de hidrogênio liquefeito. Protótipos magnetocalóricos em teste em institutos europeus poderiam reduzir a energia específica em outros 20-50%, criando novos parâmetros de projeto para gerações futuras de bombas. O nitrogênio permanece vital para os processos em lote de semicondutores e a recuperação de gás industrial, enquanto o argônio e o hélio sustentam o crescimento em pesquisa e imagens médicas.

Por Aplicação: A Infraestrutura de Abastecimento Impulsiona a Aceleração do Crescimento

As tarefas de carregamento de tanque de armazenamento responderam por 37% da receita global em 2024, sublinhando a dependência dos hubs de GNL e gás industrial em transferência confiável a granel. No entanto, espera-se que as estações de abastecimento e bunkering registrem uma CAGR ágil de 9,70% até 2030, à medida que as companhias de navegação e as frotas de veículos pesados adotam combustíveis de baixo carbono. Os mandatos da IMO que introduzem progressivamente a precificação de gases de efeito estufa por volta de 2027 pressionarão os portos a instalar equipamentos de GNL de alto fluxo e, a longo prazo, bocais de hidrogênio líquido.

A Lei de Infraestrutura Bipartidária dos EUA destina USD 623 milhões para redes de reabastecimento de hidrogênio, com o Texas sozinho recebendo USD 70 milhões, sinalizando crescimento no pipeline de pedidos de bombas. Projetos emergentes como o DelHyVEHR visam a dispensação de 5 t/h de LH₂, superando os limites atuais de vazão e impulsionando a inovação de engenharia no controle de cavitação e no gerenciamento da temperatura dos bocais. Além da mobilidade, os serviços de impulsionamento de gasodutos e preenchimento de cilindros fornecem gases industriais para metalurgia, processamento de alimentos e cadeias de oxigênio médico, protegendo a demanda de base.

Por Setor do Usuário Final: O Setor de Saúde Emerge como Líder de Crescimento

Geração de energia e terminais de GNL responderam por 22,50% da receita de 2024, enquanto saúde e ciências da vida estão prontas para crescer a uma CAGR de 8,60% até 2030. Os magnetos de ressonância magnética dependem de criostatos preenchidos com hélio que devem ser continuamente reabastecidos; as escassezes de hélio, portanto, estimulam o investimento em circuitos de recuperação e bombas de alta eficiência. O segmento de semicondutores, com um desembolso de equipamentos de USD 109 bilhões em 2024, demanda volumes de argônio e nitrogênio que requerem circulação sem óleo e sem partículas.

Os operadores químicos e petroquímicos estão adotando a purga com nitrogênio para atender às regulamentações de compostos orgânicos voláteis, aumentando ainda mais as contagens de instalações de bombas. Os projetos aeroespaciais, incluindo os ensaios de propulsão a metano-oxigênio da NASA para objetivos da Gateway Lunar, testam turbobombas operando a pressões superiores a 100 bar na descarga. Cada um desses segmentos verticais reduz a dependência do mercado em relação ao CAPEX do setor de energia, fortalecendo assim os fundamentos de crescimento de longo prazo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de bombas de processo criogênico com uma participação de 37,80% em 2024 e está projetada para manter uma CAGR de 6,50% até 2030. O corredor de hidrogênio verde de 20 bilhões de iuanes da China, ligando Ulanqab a Pequim, sustenta a extensa aquisição de gasodutos e bombas. O Japão avança com ensaios de fornecimento de hidrogênio líquido em grande escala previstos para operação comercial até 2030, reforçando a demanda regional por equipamentos a –253 °C.

A Europa segue como precursora regulatória, canalizando EUR 6,9 bilhões em auxílio estatal para redes de hidrogênio transfronteiriças que instalarão 2.700 km de gasodutos e 3,2 GW de eletrolisadores. Essa certeza política encoraja os fabricantes de equipamentos originais a localizar instalações de fabricação e serviços na Alemanha, França e Países Baixos. A eliminação progressiva dos gases F da UE e os limites de emissão de metano também levam os terminais de GNL a modernizar suas bombas com configurações de vazamento próximo de zero.

A América do Norte se beneficia do desgargalamento de terminais de exportação de GNL ao longo da Costa do Golfo e de incentivos fiscais federais para hidrogênio limpo. Projetos como o Cedar LNG utilizam liquefação com acionamento elétrico por energias renováveis, que requer bombas centrífugas de velocidade variável. O Oriente Médio está aproveitando suas vastas reservas de gás para adicionar capacidade de GNL de baixo carbono, com o complexo de Ruwais dos Emirados Árabes Unidos e as expansões do Campo Norte do Catar exigindo equipamentos criogênicos de alta carga. A África e a América Latina, embora menores hoje, continuam a atrair investimentos em estágio inicial em unidades flutuantes de armazenamento e regaseificação, o que abrirá novos ciclos de substituição de bombas após 2028.

Cenário Competitivo

A consolidação do mercado avançou em junho de 2025, quando Chart Industries e Flowserve finalizaram uma fusão que formou um empreendimento de USD 19 bilhões, comandando mais de 5,5 milhões de ativos instalados em todo o mundo. A união combina o legado de armazenamento criogênico e vaporização da Chart Industries com o portfólio de vedação e atuação da Flowserve, criando uma oferta completa para operadores de GNL, hidrogênio e gás industrial. Aproximadamente 42% da receita combinada agora se origina de serviços de pós-venda, garantindo fluxos de caixa previsíveis.

A Alfa Laval concluiu a aquisição da Fives Energy Cryogenics em julho de 2025, ganhando tecnologias de trocadores de calor de alumínio brasado e bombas criogênicas que complementam sua linha de trocadores de calor a placas. A Nikkiso continuou a expansão do portfólio ao adquirir a Cryotec Anlagenbau, da Alemanha, em 2024, garantindo expertise em instalações de processo e hubs de serviço europeus. O centro de testes de LH₂ de 16 bilhões de ienes da EBARA sublinha a intensidade da corrida de P&D à medida que os fabricantes de equipamentos originais buscam resistência a temperaturas ultra-baixas e à fragilização por hidrogênio.

A diferenciação tecnológica se concentra em materiais compostos, rolamentos magnéticos e diagnósticos de gêmeo digital. Os fabricantes de equipamentos originais priorizam a supressão de vibração para proteger válvulas e medidores a jusante, enquanto os clientes exigem cumprimento rápido de peças sobressalentes e cobertura de serviço em campo. Especialistas de médio porte em bombas a vácuo e para gases de nicho encontram crescimento ao licenciar hidráulica proprietária para integradores maiores ou formando joint ventures para montagem regional.

Líderes do Setor de Bombas de Processo Criogênico

Nikkiso Co. Ltd.

Atlas Copco AB

Ebara Corporation

Sulzer Ltd.

Flowserve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Alfa Laval finalizou a aquisição da Fives Energy Cryogenics, adicionando expertise em bombas criogênicas e trocadores de calor de alumínio ao seu portfólio de energia limpa.

- Junho de 2025: Chart Industries e Flowserve concluíram uma fusão totalmente em ações, criando um líder em tecnologia de fluxo avaliado em USD 19 bilhões com USD 3,7 bilhões em receita anual de pós-venda.

- Março de 2025: A Cheniere Energy colocou o Trem 1 do Estágio 3 de Corpus Christi em operação, marcando o primeiro carregamento de GNL de sete trens de média escala que excedem a capacidade de 10 MTPA.

- Janeiro de 2025: A Flowserve ganhou um contrato para fornecer bombas e vedações de CO₂ supercrítico para a iniciativa de captura de carbono de 1,5 Mt/ano da ADNOC nos Emirados Árabes Unidos.

Escopo do Relatório Global do Mercado de Bombas de Processo Criogênico

As bombas de processo criogênico são bombas a vácuo que capturam gases e vapores ao condensá-los em uma superfície fria. No entanto, elas são eficazes apenas em determinados gases. A eficácia é determinada pelos pontos de congelamento e ebulição do gás em relação à temperatura da criobomba.

O mercado de bombas de processo criogênico é segmentado por tipo, criógeno, usuário final e geografia. Por tipo, o mercado é segmentado em bomba dinâmica e bomba de deslocamento positivo; por criógeno, o mercado é segmentado em nitrogênio, argônio, oxigênio, GNL, hidrogênio e outros; e por usuário final, o mercado é segmentado em geração de energia, química, saúde e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de bombas de processo criogênico nos principais países. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita em bilhões de USD.

| Centrífuga (Dinâmica) |

| Alternativa (Deslocamento Positivo) |

| Parafuso e Palheta Rotativa |

| Aprisionamento/Criovácuo |

| GNL (CH₄) |

| Nitrogênio (LN₂) |

| Oxigênio (LOX) |

| Argônio (LAr) |

| Hidrogênio (LH₂) |

| Hélio (LHe) |

| Carregamento de Tanque de Armazenamento |

| Impulsionamento de Gasoduto e Transferência |

| Estações de Abastecimento e Bunkering |

| Preenchimento de Cilindros |

| Geração de Energia e Terminais de GNL |

| Química e Petroquímica |

| Saúde e Ciências da Vida |

| Eletrônica e Semicondutores |

| Metais e Metalurgia |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bomba | Centrífuga (Dinâmica) | |

| Alternativa (Deslocamento Positivo) | ||

| Parafuso e Palheta Rotativa | ||

| Aprisionamento/Criovácuo | ||

| Por Criógeno | GNL (CH₄) | |

| Nitrogênio (LN₂) | ||

| Oxigênio (LOX) | ||

| Argônio (LAr) | ||

| Hidrogênio (LH₂) | ||

| Hélio (LHe) | ||

| Por Aplicação | Carregamento de Tanque de Armazenamento | |

| Impulsionamento de Gasoduto e Transferência | ||

| Estações de Abastecimento e Bunkering | ||

| Preenchimento de Cilindros | ||

| Por Setor do Usuário Final | Geração de Energia e Terminais de GNL | |

| Química e Petroquímica | ||

| Saúde e Ciências da Vida | ||

| Eletrônica e Semicondutores | ||

| Metais e Metalurgia | ||

| Alimentos e Bebidas | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de processo criogênico?

O mercado foi avaliado em USD 2,71 bilhões em 2025 e está projetado para alcançar USD 3,65 bilhões até 2030.

Qual tipo de bomba lidera as vendas globais?

As bombas centrífugas detinham 61,90% da receita de 2024 devido à sua adequação para operações de GNL de alto volume e gás industrial.

Qual criógeno representa a oportunidade de crescimento mais rápido?

As bombas de hidrogênio líquido estão previstas para se expandir a uma CAGR de 10,80% até 2030 à medida que os hubs de hidrogênio verde escalam.

Qual segmento de aplicação deve crescer mais rapidamente até 2030?

As estações de abastecimento e bunkering devem registrar uma CAGR de 9,70%, impulsionadas pela descarbonização do transporte marítimo e pesado.

Por que o fornecimento de hélio é uma preocupação para os compradores de bombas?

As escassezes de hélio forçam laboratórios e fábricas a pagar preços mais elevados e a investir em sistemas de transferência eficientes, exercendo um impacto negativo de –1,2% na CAGR geral do mercado.

Quão concentrado é o panorama de fornecedores?

Uma pontuação de concentração de 6 sugere que os cinco principais fabricantes de equipamentos originais respondem por aproximadamente dois terços da receita, com especialistas de médio porte mantendo influência notável em nichos.

Página atualizada pela última vez em: