Tamanho e Participação do Mercado de Compactadores de Lixo de Cabine de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

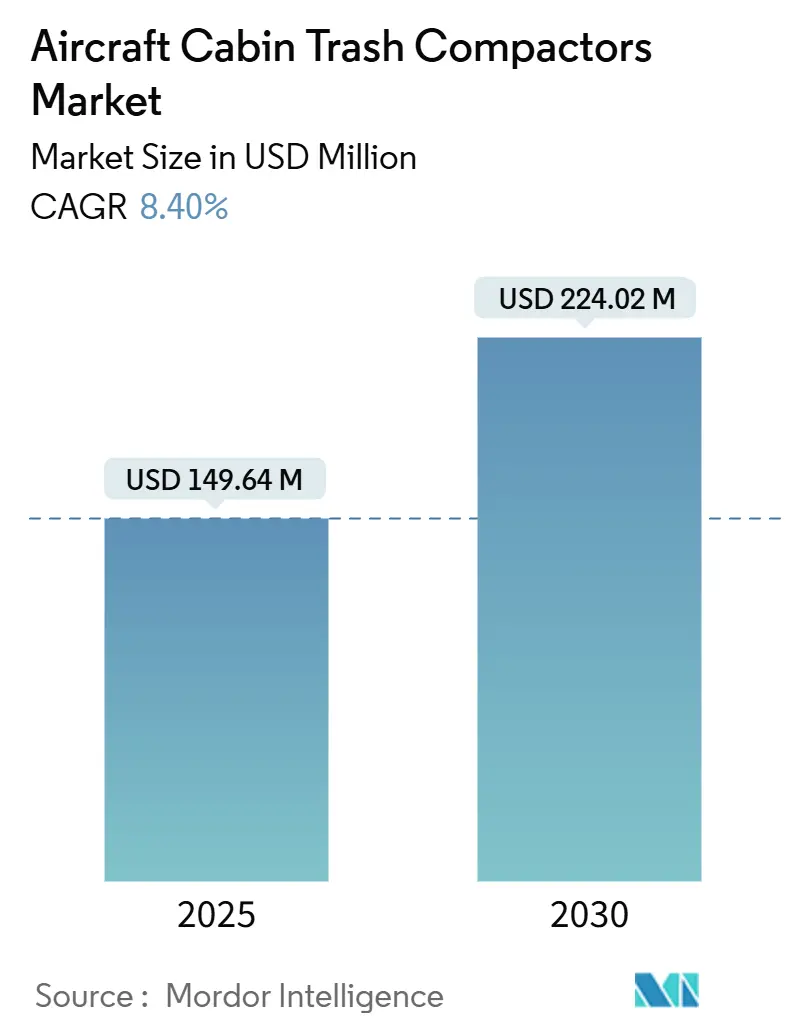

| Tamanho do Mercado (2025) | 149.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 224.02 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compactadores de Lixo de Cabine de Aeronaves por Mordor Intelligence

O tamanho do mercado de compactadores de lixo de cabine de aeronaves é de USD 149,64 milhões em 2025 e está previsto para atingir USD 224,02 milhões até 2030, registrando um CAGR de 8,40%. As companhias aéreas continuam a incorporar a compactação de resíduos em programas de modernização de cabine porque os sistemas economizam espaço, reduzem os tempos de rotatividade e apoiam os compromissos de sustentabilidade. A atividade de retrofit está ganhando impulso à medida que as transportadoras adiam novas entregas de aeronaves, mas as cabines ainda precisam ser alinhadas com regulamentações ambientais mais rígidas. Os fornecedores que demonstram reduções mensuráveis no consumo de combustível por meio de designs mais leves e energeticamente eficientes ganham preferência, particularmente em rotas de fuselagem estreita de alta frequência. A renovação de frota impulsionada geopoliticamente na América do Norte e a rápida expansão de companhias aéreas de baixo custo na Ásia-Pacífico mantêm os pedidos em carteira saudáveis, enquanto o aperto das regras de certificação empurra os fabricantes em direção a plataformas modulares que simplificam as aprovações de múltiplas agências. A concorrência, portanto, centra-se nas capacidades de integração em vez do preço unitário, com sensores inteligentes e análises preditivas transformando o gerenciamento de lixo em mais um nó nos ecossistemas de cabine conectada.

Principais Conclusões do Relatório

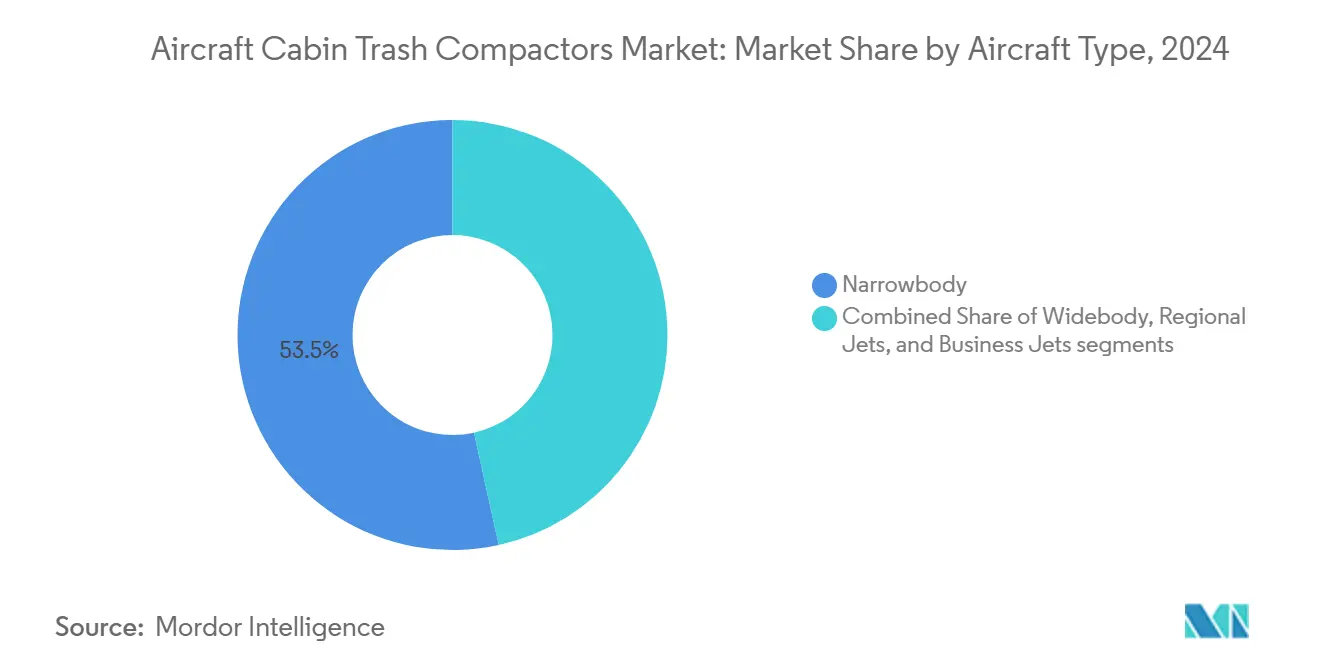

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com 53,45% da participação do mercado de compactadores de lixo de cabine de aeronaves em 2024, enquanto os jatos regionais registraram o maior CAGR de 9,53% até 2030.

- Por local de instalação, os sistemas de galley comandaram uma participação de 56,24% do tamanho do mercado de compactadores de lixo de cabine de aeronaves em 2024 e estão projetados para expandir a um CAGR de 8,92% até 2030.

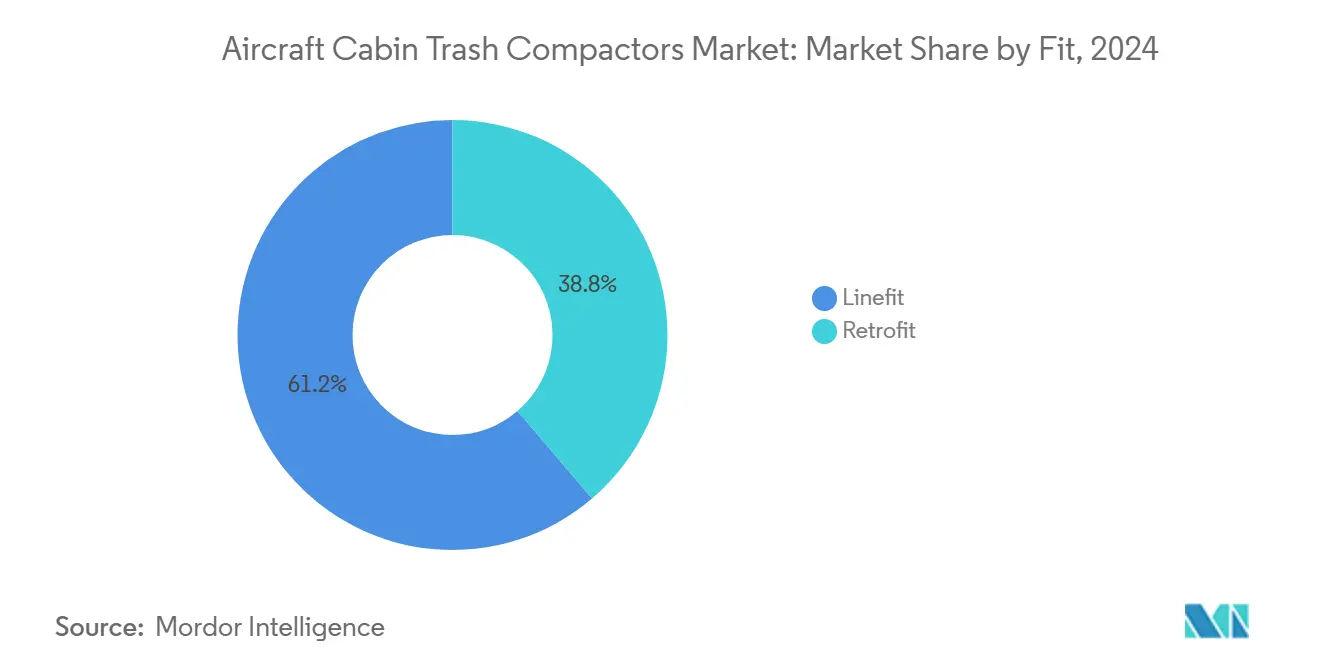

- Por tipo de instalação, as instalações linefit representaram 61,24% do tamanho do mercado de compactadores de lixo de cabine de aeronaves em 2024, enquanto as aplicações de retrofit registraram o CAGR mais forte de 9,47% até 2030.

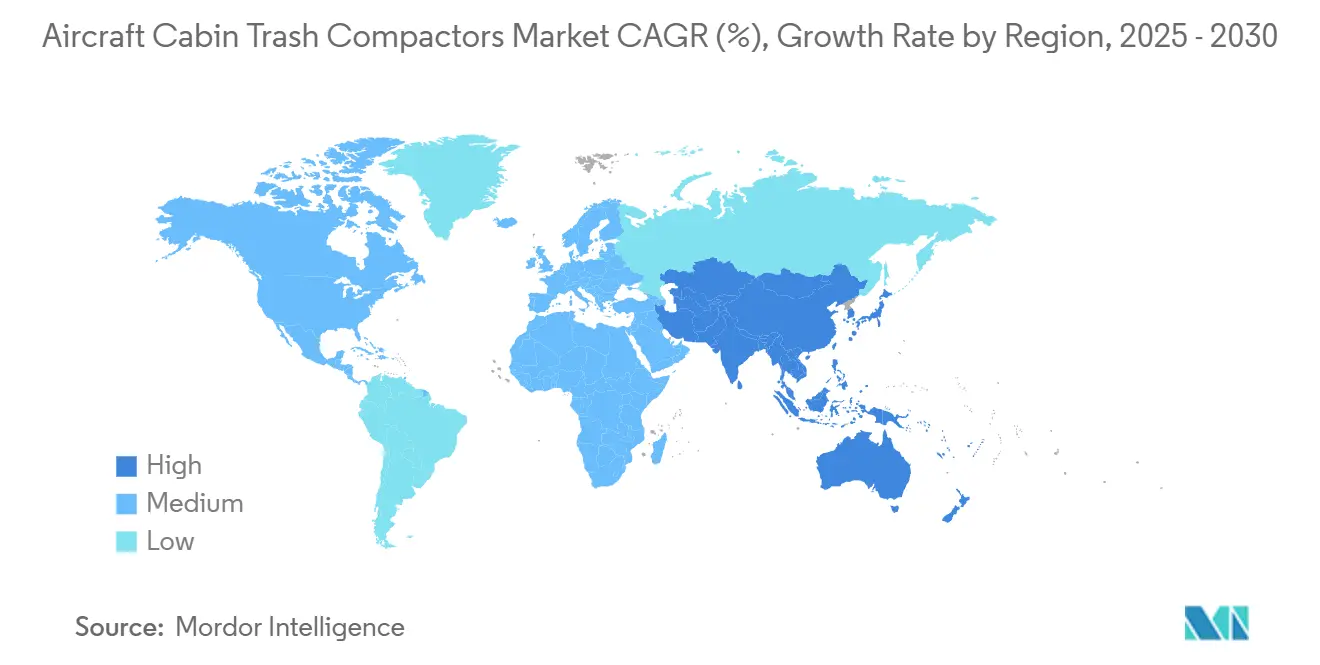

- Por geografia, a América do Norte deteve 32,67% da participação do mercado de compactadores de lixo de cabine de aeronaves em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,90% até 2030.

Tendências e Perspectivas do Mercado Global de Compactadores de Lixo de Cabine de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do crescimento global de passageiros aéreos e expansão de frota | +1.5% | Global; maior na Ásia-Pacífico e Oriente Médio | Médio prazo (2 – 4 anos) |

| Crescente ênfase na sustentabilidade durante o voo e na redução de resíduos | +1.3% | América do Norte e UE liderando; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fortalecimento das regulamentações internacionais de aviação sobre gestão de resíduos de cabine | +1.2% | Global, com precedentes da EASA e da FAA | Curto prazo (≤ 2 anos) |

| Aumento da demanda por retrofit para gestão de resíduos em frotas de fuselagem estreita | +1.1% | América do Norte e UE como núcleo; mercados emergentes em seguida | Médio prazo (2 – 4 anos) |

| Adoção de tecnologias de compactação leves e energeticamente eficientes | +0.9% | Global; adoção antecipada por transportadoras premium | Médio prazo (2 – 4 anos) |

| Integração de sistemas inteligentes de resíduos para maior eficiência operacional | +0.8% | América do Norte e UE primeiro; Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Crescimento Global de Passageiros Aéreos e Expansão de Frota

Os fabricantes de fuselagens preveem mais de 44.000 entregas de aeronaves nas próximas duas décadas, mantendo o mercado de compactadores de lixo de cabine de aeronaves em um caminho de expansão constante. As transportadoras que abrem pares de cidades secundárias dependem do manuseio eficiente de resíduos de cabine quando o suporte em terra é limitado, tornando os compactadores padrão mesmo em jatos regionais de 100 assentos. Fatores de ocupação de passageiros mais elevados em serviços de longa distância intensificam os volumes de lixo, de modo que as companhias aéreas instalam múltiplas unidades para evitar gargalos de armazenamento durante o voo. Os operadores de voos curtos frequentes veem a compactação como um caminho para rotatividades mais rápidas, pois menos sacos de lixo precisam ser descarregados, reduzindo a chance de atrasos na partida. Esses ganhos operacionais reforçam as decisões de aquisição apesar das persistentes pressões de custo de capital.

Crescente Ênfase na Sustentabilidade Durante o Voo e na Redução de Resíduos

As companhias aéreas geraram 6,7 milhões de toneladas de resíduos de cabine em 2024, e os conselhos de administração agora vinculam a minimização de resíduos às metas de ESG corporativas. Os compactadores de galley reduzem a contagem de sacos e ajudam as transportadoras a segregar alimentos, plásticos e líquidos para descarte adequado sob o Plano de Ação de Economia Circular da UE, fortalecendo a credibilidade de conformidade com os reguladores. O programa de rastreamento inteligente de resíduos da Lufthansa mostrou reduções mensuráveis de volume após a introdução de unidades equipadas com sensores que orientam a tripulação sobre o momento ideal de compressão.[1]Lufthansa Group, "Gestão de Resíduos e Sustentabilidade," lufthansagroup.com Tais resultados estabelecem benchmarks competitivos, incentivando as companhias aéreas concorrentes a realizarem atualizações de compactação. A percepção dos passageiros também importa; medidas de sustentabilidade visíveis influenciam cada vez mais a fidelidade dos viajantes em rotas de alto rendimento.

Fortalecimento das Regulamentações Internacionais de Aviação sobre Gestão de Resíduos de Cabine

O Comitê de Proteção Ambiental da Aviação da ICAO está elaborando novas diretrizes de resíduos de cabine que fazem referência explícita à compactação a bordo como um método de melhores práticas.[2] Organização de Aviação Civil Internacional, "Proteção Ambiental," icao.int A EASA emitiu orientações sobre segregação dentro da cabine, e as atualizações de segurança contra incêndio da FAA favorecem unidades autocontidas com supressão integrada. As necessidades de conformidade levam as companhias aéreas a especificar equipamentos certificados durante as reformas de cabine, reduzindo as listas de fornecedores a empresas com portfólios regulatórios robustos. Fabricantes menores buscam parcerias com integradores estabelecidos para compartilhar custos de documentação, moldando uma estrutura de fornecimento em camadas dentro do mercado de compactadores de lixo de cabine de aeronaves.

Aumento da Demanda por Retrofit para Gestão de Resíduos em Frotas de Fuselagem Estreita

Programas de retrofit como a reforma de cabine de USD 400 milhões da Air India ilustram como as transportadoras estendem a vida útil dos ativos enquanto trazem os interiores aos padrões modernos de sustentabilidade.[3]Air India, "Programa de Modernização de Frota," airindia.in Os caminhos de Certificado de Tipo Suplementar são mais rápidos do que as aprovações linefit, de modo que as companhias aéreas podem adicionar compactadores durante as inspeções C programadas sem longos períodos em terra. Os operadores de frotas mistas valorizam os kits de retrofit que padronizam o manuseio de resíduos em diferentes tipos de aeronaves, melhorando a familiaridade da tripulação e simplificando os estoques de peças de reposição. Esse boom de retrofit eleva as receitas do mercado de pós-venda para fornecedores e MROs, ampliando o mercado de compactadores de lixo de cabine de aeronaves além dos ciclos de produção dos fabricantes de equipamentos originais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e conformidade para fornecedores de equipamentos de cabine | −0.7% | Global; maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de espaço nas zonas de galley e lavabo das aeronaves | −0.6% | Global; agudo em aeronaves de fuselagem estreita | Médio prazo (2 – 4 anos) |

| Priorização de despesas de capital em direção a sistemas de cabine geradores de receita | −0.5% | Global; mais pronunciado entre companhias aéreas de baixo custo | Médio prazo (2 – 4 anos) |

| Desafios operacionais na triagem e segregação de resíduos a bordo | −0.4% | Global; treinamento de tripulação varia por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Conformidade para Fornecedores de Equipamentos de Cabine

Um dossiê de aprovação AS9100 pode ultrapassar USD 2 milhões por tipo de aeronave, e os fornecedores enfrentam regimes de teste paralelos da FAA e da EASA que prolongam os cronogramas dos programas. O aumento das taxas regulatórias europeias acrescenta ao ônus, excluindo inovadores menores dos processos de licitação. Para se manterem viáveis, as empresas de nicho frequentemente se alinham com grandes integradores de cabine para certificações conjuntas, trocando alguma margem por acesso ao mercado. Essa realidade de custos concentra a participação entre os incumbentes e modera o crescimento alcançável por novos entrantes no mercado de compactadores de lixo de cabine de aeronaves.

Disponibilidade Limitada de Espaço nas Zonas de Galley e Lavabo das Aeronaves

Os galleys equilibram fornos, refrigeradores e armazenamento de carrinhos, deixando espaço mínimo para hardware adicional. Os designers devem ponderar a compactação de resíduos em relação a acessórios de receita auxiliar, como minibares de assentos premium em layouts de corredor único densificados. Os fornecedores respondem com dimensões modulares e unidades sob o balcão, mas as tensões de espaço persistem, especialmente em layouts de passo de 30 polegadas padrão nas companhias aéreas de baixo custo. Essa restrição modera as taxas de penetração de unidades por aeronave apesar da crescente pressão regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Regionais Impulsionam a Inovação em Compactadores

Os jatos regionais contribuíram com um CAGR de 9,53% para o mercado de compactadores de lixo de cabine de aeronaves entre 2025 e 2030, mesmo que as aeronaves de fuselagem estreita tenham detido uma participação de 53,45% em 2024. Plataformas regionais maiores de 100 a 150 assentos agora operam rotas principais antes dominadas por jatos de linha principal, de modo que os operadores exigem a mesma sofisticação de gestão de resíduos encontrada nas aeronaves de fuselagem estreita. Os programas de fuselagem estreita ainda sustentam as entregas em volume, e sua alta utilização diária amplifica os benefícios de economia de custos da compactação a bordo.

Os layouts de cabine de jatos regionais impõem restrições volumétricas mais rígidas, estimulando os fornecedores a desenvolverem compressores mais leves e orientados verticalmente que se encaixam ao lado dos carrinhos de serviço sem bloquear o fluxo de trabalho. Alguns operadores instalam unidades de câmara dupla para separar plásticos recicláveis dos resíduos de catering, apoiando os mandatos nacionais de reciclagem em mercados como Japão e Coreia do Sul. As instalações em fuselagem larga permanecem concentradas nas zonas de galley premium, onde as trocas frequentes de carrinhos justificam compactadores de maior capacidade. Os jatos executivos representam um nicho que valoriza construções ultraleves, e protótipos com revestimentos de fibra de carbono reduziram vários quilogramas em relação às carcaças de alumínio legadas, ressoando com empresas de fretamento que buscam extensões de alcance.

Por Local de Instalação: Sistemas de Galley Dominam o Crescimento

As unidades montadas em galley capturaram 56,24% da participação do mercado de compactadores de lixo de cabine de aeronaves em 2024 e estão previstas para crescer 8,92% ao ano até 2030. Sua dominância decorre do papel do galley como o principal ponto de origem dos resíduos sólidos. Compressores de alta capacidade integrados às colunas de serviço podem lidar com resíduos mistos de ambos os corredores, reduzindo as viagens da tripulação e permitindo mais tempo para vendas auxiliares.

As variantes baseadas em carrinho oferecem flexibilidade plug-and-play para transportadoras que operam uma combinação de rotações de longo e curto percurso. As companhias aéreas as redistribuem sazonalmente, colocando unidades em voos mais longos onde o acúmulo de resíduos aumenta. Os compactadores específicos para lavabo lidam com toalhas de papel e produtos de higiene; no entanto, volumes menores evitam problemas de odor a bordo que afetam as pontuações de experiência do cliente. Os designers agora integram filtros HEPA e cartuchos de neutralização de odores para atender às próximas diretrizes de saúde e segurança, ampliando o apelo funcional das unidades de lavabo dentro do mercado de compactadores de lixo de cabine de aeronaves.

Por Tipo de Instalação: O Segmento de Retrofit Acelera a Expansão do Mercado

As opções linefit retiveram uma participação de 61,24% do mercado de compactadores de lixo de cabine de aeronaves em 2024, refletindo a preferência dos fabricantes de equipamentos originais por galleys totalmente integrados durante a montagem final. No entanto, a demanda por retrofit está crescendo a um CAGR de 9,47% à medida que as companhias aéreas convertem cabines envelhecidas para corresponder aos padrões de novas aeronaves. O canal de retrofit beneficia MROs independentes que agrupam atualizações de compactadores de lixo com reprogramação de assentos, conectividade ou programas de iluminação LED, minimizando o tempo de inatividade durante inspeções pesadas.

Os kits de retrofit prontos para sistemas inteligentes incluem trilhos de montagem universais, chicotes de fiação de desconexão rápida e painéis de controle digital compatíveis com múltiplos layouts de galley. Essa modularidade reduz as horas de instalação, permitindo rotatividades noturnas em aeronaves de fuselagem estreita hospedadas em estações externas. O linefit retém uma vantagem de integração, permitindo o roteamento completo do chicote atrás das paredes laterais e conexão direta aos barramentos de dados da aeronave para monitoramento. Os fabricantes de equipamentos originais, portanto, apresentam a funcionalidade de compactação durante as campanhas de novos programas, garantindo que as taxas de adesão de base permaneçam robustas até 2030.

Análise Geográfica

A América do Norte liderou o mercado de compactadores de lixo de cabine de aeronaves com uma participação de receita de 32,67% em 2024, impulsionada pela renovação de frota e pelos mandatos estaduais de resíduos que penalizam o aterramento de lixo misto. Grandes transportadoras como a Delta realizam retrofit em frotas inteiras de B737-900ER com colunas de resíduos integradas para atender às metas corporativas de carbono. As orientações da FAA sobre supressão de incêndio oferecem um caminho de aprovação maduro que encurta o tempo até a entrada em serviço. Um ecossistema de MRO bem desenvolvido significa que as companhias aéreas podem agendar instalações durante a manutenção ordinária, evitando dias adicionais em terra.

A Ásia-Pacífico registra o CAGR mais rápido de 8,90%, impulsionado pela expansão de companhias aéreas de baixo custo e pelas lacunas de infraestrutura aeroportuária que tornam a redução de resíduos na cabine essencial. A China planeja dobrar sua frota para 9.740 aeronaves até 2043, e cada nova entrega oferece uma oportunidade para compactadores instalados na fábrica. As regras de sustentabilidade apoiadas pelo governo no Japão e na Austrália incentivam ainda mais a adoção, enquanto o boom de retrofit da Índia ressalta a proposta de valor onde as entregas de novos equipamentos enfrentam atrasos de arrendamento. Os fornecedores que localizam a produção se beneficiam de programas de compensação e menor exposição tarifária, aguçando seu posicionamento nesta região do mercado de compactadores de lixo de cabine de aeronaves.

A Europa mantém um impulso constante à medida que as transportadoras legadas modernizam os galleys sob o Plano de Ação de Economia Circular da UE. A estrutura de certificação previsível da EASA incentiva o engajamento antecipado com as autoridades, e as alianças de companhias aéreas transfronteiriças impulsionam padrões de equipamentos harmonizados. Os operadores do Oriente Médio especificam cada vez mais compactadores leves em aeronaves de fuselagem larga de longa distância para apoiar rotações sem escala onde a remoção de resíduos em terra é menos frequente. A África representa um nicho emergente atendido principalmente por meio de retrofits em aeronaves doadas.

Cenário Competitivo

O mercado de compactadores de lixo de cabine de aeronaves exibe concentração moderada, com Safran, Collins Aerospace (RTX Corporation) e Iacobucci HF AEROSPACE S.p.A. ancorando coletivamente uma parcela de receita substancial, mas não dominante. Esses incumbentes capitalizam em amplas bibliotecas de certificação e relacionamentos de longa data com companhias aéreas, permitindo-lhes agrupar sistemas de lixo com pacotes maiores de galley. A diferenciação tecnológica, em vez da concorrência de preços, define os resultados das licitações; as transportadoras classificam sensores, conectividade e economia de peso à frente do custo inicial.

A Collins Aerospace estende seu conjunto Galley.ai para incluir previsão de volume de resíduos que se sincroniza com os sistemas de catering, proporcionando economias de tempo tangíveis nas rotatividades. A Safran foca em construções modulares de fibra de carbono que reduzem o peso unitário para a faixa de um único dígito em quilogramas, enquanto a Iacobucci enfatiza caixas de engrenagens de baixo ruído adequadas para proximidade de cabine premium.

Os novos entrantes normalmente atendem a necessidades especializadas, como unidades exclusivas para lavabo ou encaixes rápidos de montagem em carrinho, criando espaço em torno dos incumbentes legados. No entanto, os obstáculos de certificação AS9100 e de múltiplas agências elevam a barreira de capital, o que explica a rotatividade constante, mas não explosiva, dos fornecedores. A integração avançada em plataformas de análise de dados marca a próxima fronteira competitiva, transformando os compactadores de lixo de hardware passivo em nós de dados ativos dentro da cabine digital.

Líderes do Setor de Compactadores de Lixo de Cabine de Aeronaves

Safran

AVIC INTERNATIONAL HANGZHOU CO., LTD.

Collins Aerospace (RTX Corporation)

Iacobucci HF AEROSPACE S.p.A.

Hong Kong Aircraft Engineering Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nikkiso Co., Ltd. começou a entregar peças de compactadores de lixo para a Safran Cabin, um importante fabricante de interiores de aeronaves.

- Abril de 2025: A Airbus e a Thai Airways International (THAI) assinaram uma Carta de Intenções (LoI) para realizar retrofit na frota A350 da companhia aérea. As atualizações incluem novos lavabos, galleys, fornos, refrigeradores, resfriadores, máquinas de bebidas, compactadores de lixo e janelas eletrocrômicas para melhorar o conforto dos passageiros e a eficiência operacional.

Escopo do Relatório Global do Mercado de Compactadores de Lixo de Cabine de Aeronaves

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Galley |

| Carrinho |

| Lavabo |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Por Local de Instalação | Galley | ||

| Carrinho | |||

| Lavabo | |||

| Por Tipo de Instalação | Linefit | ||

| Retrofit | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de compactadores de lixo de cabine de aeronaves em 2025?

O mercado é avaliado em USD 149,64 milhões, com um CAGR previsto de 8,40% até 2030.

Qual segmento de aeronave oferece o crescimento mais rápido para compactadores de lixo?

Os jatos regionais se expandem mais rapidamente, crescendo a um CAGR de 9,53% até 2030 devido às rápidas adições de frota.

Qual região deve registrar o maior crescimento futuro?

A Ásia-Pacífico lidera com um CAGR de 8,90% graças à expansão de companhias aéreas de baixo custo e grandes pedidos em carteira.

Por que as companhias aéreas estão investindo em instalações de retrofit agora?

Os retrofits permitem que as transportadoras atualizem a gestão de resíduos sem compras de novas aeronaves, alinhando as frotas com regras de sustentabilidade mais rígidas e evitando longas filas de entrega.

Quais tendências tecnológicas moldam os novos designs de compactadores?

Carcaças compostas leves, motores energeticamente eficientes e sensores de IoT que permitem manutenção preditiva e análise de resíduos impulsionam a inovação atual.

Página atualizada pela última vez em: