Tamanho e Participação do Mercado de Assentos de Aeronaves na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

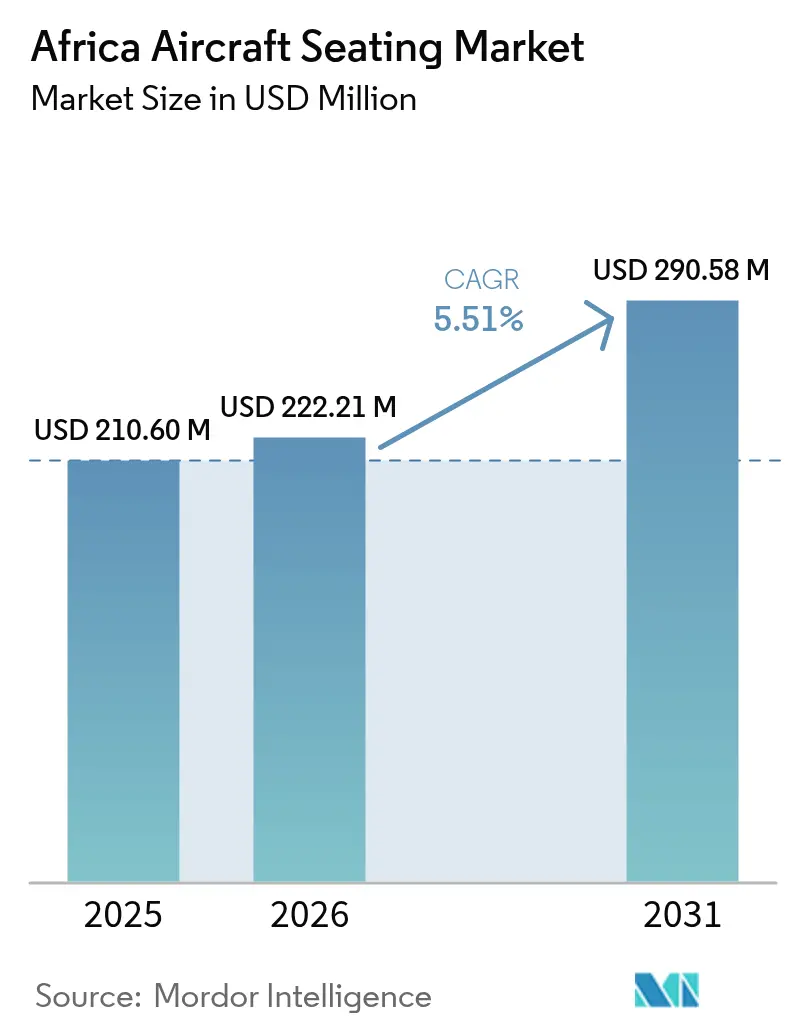

| Tamanho do mercado no ano base (2025) | 210.60 Milhões de dólares |

| Tamanho do Mercado (2026) | 222.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 290.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos de Aeronaves na África por Mordor Intelligence

O tamanho do mercado de assentos de aeronaves na África foi avaliado em USD 210,60 milhões em 2025 e estima-se que cresça de USD 222,21 milhões em 2026 para atingir USD 290,58 milhões até 2031, a um CAGR de 5,51% durante o período de previsão (2026-2031). As entregas de aeronaves de fuselagem estreita para rotas intra-africanas de alta frequência, os retrofits de cabines premium em frotas de longa distância e o crescente volume de aquisições de defesa no norte e no oeste da África são os principais impulsionadores do crescimento. A Ethiopian Airlines, a FlySafair, a Royal Air Maroc e a Kenya Airways estão substituindo seus assentos legados mais pesados por modelos compostos para reduzir o consumo de combustível e cumprir as regulamentações de emissões emergentes. Aeronaves de transporte militar e helicópteros de missões especiais encomendados pela Nigéria, pelo Egito e pela África do Sul contam com assentos de alta valor para tropas e assentos de ejeção, o que aumenta a receita por unidade em comparação com as linhas de economia comercial. Enquanto isso, as pressões na cadeia de suprimentos persistem, pois tarifas de importação de 15 a 25% e prazos de frete marítimo de 45 a 60 dias inflacionam os custos de desembarque em 20 a 30% em comparação com a Europa ou a Ásia. Os operadores estão, portanto, expandindo a capacidade local de MRO em Joanesburgo e Adis Abeba para reduzir o tempo de inatividade, diminuir as despesas logísticas e garantir janelas de certificação mais rápidas.

Principais Conclusões do Relatório

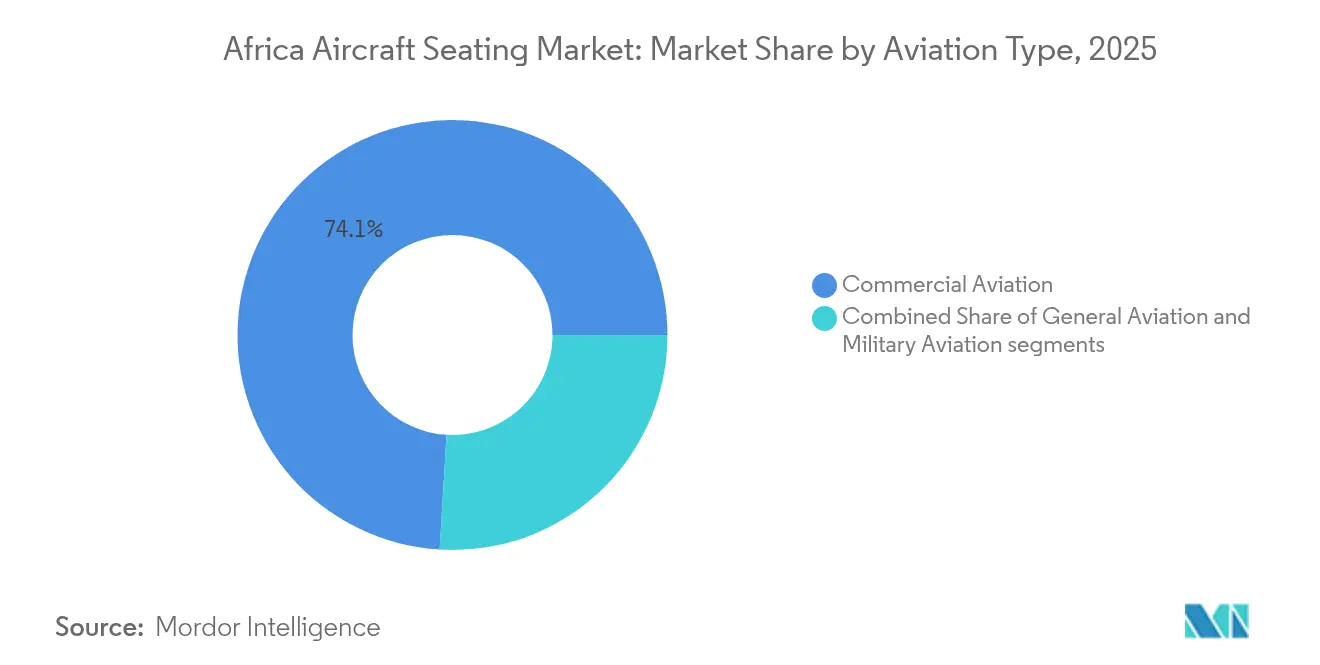

- Por tipo de aviação, a aviação comercial liderou com 74,05% da participação do mercado de assentos de aeronaves na África em 2025, enquanto a aviação militar tem previsão de avançar a um CAGR de 7,06% até 2031.

- Por classe de assento, a classe econômica comandou 67,88% do tamanho do mercado de assentos de aeronaves na África em 2025, e a classe executiva está prevista para expandir a um CAGR de 7,36% até 2031.

- Por montagem, a montagem em linha representou 58,20% da receita em 2025, e os programas de retrofit estão projetados para crescer a um CAGR de 6,12% entre 2026 e 2031.

- Por material do assento, estofamentos e capas de assento detinham uma participação de 52,02% em 2025, enquanto os materiais estruturais devem crescer a um CAGR de 6,78% até 2031.

- Por país, a África do Sul reteve uma participação de 46,10% em 2025, e a Etiópia tem previsão de registrar um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Assentos de Aeronaves na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão crescente da frota de fuselagem estreita entre as companhias aéreas africanas | +1.2% | Etiópia, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Crescimento das redes de companhias aéreas de baixo custo (LCC) impulsionando a demanda por classe econômica de alta densidade | +0.9% | África do Sul, Quênia, Nigéria | Curto prazo (≤ 2 anos) |

| Modernização da frota favorecendo projetos de assentos leves e com eficiência de combustível | +1.1% | Pan-africano | Médio prazo (2-4 anos) |

| Aumento do tráfego de passageiros e liberalização de rotas | +0.8% | 37 signatários do SAATM | Longo prazo (≥ 4 anos) |

| Demanda por cabines premium intra-africanas não atendida em novos aeroportos hub | +0.7% | Etiópia (Adis Abeba), África do Sul (Joanesburgo), Egito (Cairo) | Médio prazo (2-4 anos) |

| Surgimento de clusters de fabricação de componentes de assentos e MRO africanos | +0.5% | África do Sul, Etiópia, Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente da Frota de Fuselagem Estreita entre as Companhias Aéreas Africanas

Os jatos de fuselagem estreita formam a espinha dorsal do mercado de assentos de aeronaves na África, uma vez que a Ethiopian Airlines opera 140 aeronaves e possui pedidos firmes para 11 B777-9s, além de opções para fuselagens estreitas B737 MAX adicionais. A Royal Air Maroc realizou retrofit em seus B737-800s com assentos Recaro SL3510, adicionando duas fileiras de classe econômica por aeronave sem estender o comprimento da fuselagem.[1]Equipe de Comunicações da Acro, "FlySafair Selects Series 9 Seats", Assentos para aeronaves da Acro, acro.aero A Kenya Airways arrendou cinco B737-800s para substituir pedidos de aeronaves de fuselagem larga adiados, comprovando que a frequência agora supera a capacidade nas rotas regionais. Os fatores de ocupação atingiram em média 74% no terceiro trimestre de 2024, portanto, as companhias aéreas estão adotando configurações de espaçamento de 28 a 29 polegadas que exigem assentos de alta durabilidade, porém de baixo custo, com preços próximos a USD 3.000 por unidade. Os fabricantes de assentos de aeronaves (OEMs) capazes de fornecer modelos de perfil reduzido com prazos de entrega de 12 semanas ganham vantagem competitiva nesses programas.

Crescimento das Redes de Companhias Aéreas de Baixo Custo Impulsionando a Demanda por Classe Econômica de Alta Densidade

A FlySafair opera 28 aeronaves B737 e escolheu os assentos Acro Série 9 em setembro de 2025, reduzindo o peso dos assentos em 15% e aumentando a capacidade para 186 assentos por aeronave. As tarifas nas rotas Joanesburgo-Cidade do Cabo agora são inferiores às passagens de ônibus intermunicipais, portanto, as cabines densas são fundamentais para manter um custo por quilômetro de assento disponível inferior a ZAR 0,50 (USD 0,03). A Air Arabia Africa opera A320s de 174 assentos a partir de Casablanca para Agadir, oferecendo tarifas 30 a 40% mais baixas do que as da Royal Air Maroc, o que pressiona os operadores tradicionais a adotarem contagens de assentos semelhantes. Os A319s de 156 assentos da Fastjet no Zimbábue geram receita auxiliar por meio da seleção de assentos, bagagem e embarque prioritário, ajudando a compensar as margens estreitas. A penetração das companhias aéreas de baixo custo ainda está abaixo de 10% da capacidade africana, deixando amplo espaço para cabines de classe econômica densas à medida que as regras do SAATM entram em vigor.

Modernização da Frota Favorecendo Projetos de Assentos Leves e com Eficiência de Combustível

O assento R1 de 8,5 quilogramas da Recaro reduziu o peso operacional vazio do A350 da Ethiopian em 1.200 quilogramas por aeronave em 2024. A South African Airways especificou assentos compostos semelhantes em 12 pedidos de A350-900 para economizar 2.000 quilogramas e reduzir o consumo de combustível em 1,5% nos serviços Joanesburgo-Nova York. A Collins Aerospace apresentou o assento conceitual MAYA com alumínio reciclado e bioespumas que reduzem as emissões do ciclo de vida em 30%. O TiSeat de 4 quilogramas da Expliseat possui aprovação EASA CS-25, mas seu preço de USD 5.000 ainda representa um obstáculo para as companhias aéreas africanas focadas na preservação de caixa a curto prazo. A economia de peso se traduz diretamente em carga ou capacidade adicional de passageiros em pistas curtas prevalentes em todo o continente.

Aumento do Tráfego de Passageiros e Liberalização de Rotas

O SAATM removeu os limites bilaterais para 37 países, reduzindo as tarifas intra-africanas médias em 18% entre 2019 e 2024, e elevando o número de passageiros do terceiro trimestre de 2024 em 11,2% em relação ao ano anterior. A Ethiopian Airlines lançou 15 novas rotas intra-africanas em 2024, utilizando B737-800s de 154 assentos para alimentar seu hub em Adis Abeba. A Kenya Airways reabriu a rota Nairóbi-Mogadíscio usando E190s de 96 assentos para testar a demanda antes de possíveis substituições por B737. Os céus liberalizados estimulam uma demanda incremental de aproximadamente 2.500 a 3.000 novos assentos de classe econômica por ano, considerando aeronaves de 150 assentos e fatores de ocupação sustentados de 75%. Esse volume sustenta um ciclo de substituição estável mesmo sem um aumento nos pedidos de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas tarifas de importação e custos logísticos para sistemas de assentos | -0.8% | Nigéria, Quênia, Tanzânia | Curto prazo (≤ 2 anos) |

| Acesso limitado ao financiamento de aeronaves e volatilidade cambial | -0.6% | Nigéria, Quênia, Etiópia | Médio prazo (2-4 anos) |

| Gargalos de certificação em autoridades de aviação civil fragmentadas | -0.5% | Quênia, Nigéria, Marrocos, Tanzânia | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para programas de retrofit de cabine | -0.4% | Pan-africano excluindo África do Sul e Etiópia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Tarifas de Importação e Custos Logísticos para Sistemas de Assentos

A Nigéria cobra uma tarifa de importação de 20% mais IVA de 7,5% sobre assentos, o que aumenta o custo de um retrofit de 150 assentos de USD 450.000 para aproximadamente USD 574.000, estendendo o ponto de equilíbrio além de cinco anos.[2]Conselho de Alfândega da Nigéria, "Import Duty Tariff 2024", Serviço de Alfândega da Nigéria, customs.gov.ng A tarifa de 25% do Quênia sobre mobiliário de cabine, combinada com taxas de manuseio de USD 1.200 por tonelada em Nairóbi, dobra a taxa de frete aéreo observada em Joanesburgo. O trânsito marítimo da Europa para Lagos ou Mombaça leva em média de 45 a 60 dias, e os tempos de espera de navios de 21 dias geram cobranças de demurrage que acrescentam de 10 a 15% ao custo total de desembarque. A Ethiopian Airlines desfruta de uma isenção alfandegária sobre importações de aviação, portanto seus custos de assentos se alinham aos benchmarks europeus, conferindo às unidades de MRO com base em Adis uma vantagem de preço de 15 a 20% sobre os concorrentes no Quênia e na Nigéria. Os gargalos persistentes levam as companhias aéreas a transportar aeronaves para Joanesburgo ou Adis para troca de assentos, incorrendo em tempo de inatividade extra e custos de transferência.

Acesso Limitado ao Financiamento de Aeronaves e Volatilidade Cambial

A Kenya Airways registrou um prejuízo líquido de KES 23 bilhões no exercício fiscal de 2024, após uma depreciação de 15% do KES em relação ao USD, o que levou ao aumento dos custos de arrendamento de suas frotas de B737 e B787. A South African Airways pausou as entregas de A350 em 2024 quando as agências de crédito à exportação retiraram as garantias devido a classificações abaixo do grau de investimento. A Air Peace adiou três B777-300ERs à medida que o naira se desvalorizou de NGN 460 para NGN 1.500 por dólar entre 2020 e 2024, optando em vez disso por capacidade de wet-lease. A maioria dos contratos de assentos é denominada em EUR ou USD, mas as companhias aéreas cobram tarifas em moedas locais que se depreciaram entre 12 e 18% em 2024, ampliando o descasamento cambial. O programa de USD 44 milhões do Afreximbank para o CIAF Leasing cobre estruturas de aeronaves, mas exclui retrofits de cabine, deixando os fabricantes de assentos sem opções de crédito lastreadas em recebíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aviação: Aquisições Militares Superam o Crescimento Comercial

As aquisições militares estão previstas para expandir a um CAGR de 7,06%, superando a taxa média de crescimento do mercado de assentos de aeronaves na África, à medida que a Nigéria, o Egito e a África do Sul adicionam aeronaves de transporte e helicópteros de missões especiais. A Força Aérea da Nigéria recebeu seis AW109s e encomendou 12 AW139s com cabines para 12 tropas, enquanto o Egito integrou 24 Rafales equipados com assentos de ejeção Martin-Baker. Os assentos de ejeção podem custar entre USD 150.000 e USD 250.000 cada, portanto, o mercado de assentos de aeronaves africanas se beneficia desproporcionalmente mesmo de entregas modestas de aviões de combate. A aviação comercial ainda controla quase três quartos da receita devido à frota de 140 unidades da Ethiopian Airlines e às aquisições de B787-9 pela Royal Air Maroc. Os jatos regionais, como os Embraer E190s e os CRJ900s, mantêm as rotas de baixo movimento viáveis, mas espera-se que a vida útil mediana dos assentos atinja 15 anos até 2027, estimulando o interesse em retrofit em ambos os setores.

Um segundo vetor de crescimento é o mercado de assentos para helicópteros em missões offshore de petróleo e humanitárias em Angola, Nigéria e Moçambique. Bancos de tropas resistentes a impactos, almofadas com amortecimento de vibração e trilhos de assento de liberação rápida possuem prêmios de preço superiores às cadeiras de economia civil, elevando a participação do mercado de assentos de aeronaves na África para fornecedores de defesa. O crescimento no transporte aéreo militar e civil, portanto, gera perfis de demanda paralelos: assentos de fuselagem estreita de alto volume para transportadoras de passageiros e assentos especializados de alta margem para forças aéreas.

Por Classe de Assento: Cabines Premium Capturam o Tráfego de Conexão

A classe executiva lidera o crescimento com um CAGR de 7,36%, à medida que Adis Abeba, Joanesburgo e Cairo se posicionam como hubs de longa distância. A Ethiopian Airlines selecionou as suítes Safran Z400 para seus B777-9s, com espaçamento de 78 polegadas e acesso direto ao corredor, alinhando-se aos padrões de seu rival do Golfo. A South African Airways selecionou a Collins Super Diamond para seus A350-900s a fim de recuperar sua participação premium nas rotas transatlânticas. As cabines premium rendem até cinco vezes a receita das cabines econômicas por metro quadrado, justificando ciclos de retrofit a cada 8 a 10 anos, apesar das restrições de capital. Na outra extremidade, a classe econômica ainda ocupa 67,88% dos assentos instalados em 2025, e companhias aéreas como a FlySafair preferem configurações de espaçamento de 28 polegadas para manter os fatores de ocupação acima de 80%.

O tamanho do mercado de assentos de aeronaves na África ganha potencial adicional com o surgimento de seções de classe econômica premium. Os B787-9s da Ethiopian contam com 21 assentos de classe econômica premium, com preços 40% acima da classe econômica padrão, direcionados a viajantes de negócios sensíveis ao preço que evitam a classe executiva com tarifa integral. A primeira classe permanece como um nicho de menos de 2%, limitado a algumas frotas de B777, indicando que o mix futuro se inclinará para configurações de três classes dominadas por assentos executivos com cama e cabines econômicas densas.

Por Montagem: Programas de Retrofit Ganham Força

A montagem em linha ainda representou 58,20% da receita de 2025, pois a Boeing e a Airbus entregaram assentos equipados de fábrica para a Ethiopian Airlines e a Royal Air Maroc. No entanto, a demanda por retrofit está prevista para crescer a um CAGR de 6,12%, pois as companhias aéreas preferem estender a vida útil das aeronaves a comprometer-se com novos pedidos em meio à volatilidade cambial. A Ethiopian gastou USD 180 milhões realizando retrofit em 10 B777-300ERs com suítes Safran em 2024, concluindo o trabalho em uma janela de inatividade de quatro semanas em sua instalação em Adis Abeba. A Kenya Airways planeja um retrofit em 2026 de oito B787-8s, com o objetivo de reduzir em 15% o peso dos assentos de classe econômica. A certificação continua sendo um obstáculo: a Autoridade de Aviação Civil do Quênia requer de 12 a 18 meses para validar alterações, em comparação com 6 a 9 meses na Europa, o que prolonga os períodos de retorno do investimento.

Os programas de montagem em linha persistirão para as renovações de frotas de longa distância, mas a participação do retrofit aumenta à medida que as importações de aeronaves usadas se aceleram. As aeronaves que se aposentam das frotas dos EUA e da Europa chegam à África com assentos próximos ao fim de sua vida útil, desencadeando projetos de substituição imediata. Essa dinâmica sustenta o mercado de assentos de aeronaves na África, à medida que as companhias aéreas equilibram limitações de liquidez com melhorias na experiência do passageiro.

Por Material do Assento: Materiais Compostos Impulsionam a Redução de Peso

Os materiais estruturais têm previsão de crescer a 6,78%, pois as companhias aéreas buscam reduzir o peso dos assentos de classe econômica para menos de 9 quilogramas, com o objetivo de reduzir os custos de combustível que representam de 35 a 40% das despesas operacionais. Os encostos de fibra de carbono da Recaro economizaram à Ethiopian 1.200 quilogramas por A350 em 2024, melhorando as margens de alcance e carga útil. O conceito MAYA da Collins, que combina alumínio reciclado e bioespuma, está sob análise da South African Airways para futuras entregas de A350. O TiSeat de titânio-carbono da Expliseat promete um peso de 4 quilogramas, mas ainda não foi aceito pelas companhias aéreas de baixo custo devido ao seu preço premium. Os fornecedores que entregarem assentos leves a preços tradicionais provavelmente dominarão as próximas licitações, especialmente à medida que os preços do combustível de aviação aumentam.

Os estofamentos e capas de assento, que ainda representam 52,02% dos gastos em 2025, estão evoluindo para tecidos antimicrobianos e de base biológica. O SkyLeather da Ultrafabrics pesa 25% menos do que os couros bovinos e vem com uma garantia antimicrobiana de cinco anos, tendo já sido selecionado pela Ethiopian para os retrofits do B777. O couro tratado com íons de prata da Muirhead estreou nos B787s da Royal Air Maroc em 2024. O tecido Volar Bio, derivado de polímeros de cana-de-açúcar, aguarda seu primeiro cliente de lançamento africano, marcando uma mudança significativa no foco do setor em direção à sustentabilidade.

Análise Geográfica

A África do Sul reteve 46,10% do mercado de assentos de aeronaves na África em 2025, devido à rede doméstica da FlySafair e à frota de A350 pendente da South African Airways. Joanesburgo abriga as oficinas de MRO da Lufthansa Technik e da Safran, que podem instalar até 200 assentos por mês, atraindo negócios de retrofit do Botsuana, da Namíbia e de Moçambique. A certificação leva de 9 a 12 meses pela Autoridade de Aviação Civil da África do Sul, que é mais rápida do que a maioria dos pares regionais, minimizando assim o tempo de inatividade de receita para os operadores.

A Etiópia é o mercado de crescimento mais rápido, com um CAGR de 6,98% até 2031, pois a Ethiopian Airlines expande sua frota para 11 B777-9s com suítes Safran Z400 e aproveita sua isenção de importação livre de impostos. O complexo de MRO em Adis atendeu 25 transportadoras terceirizadas em 2024, gerando USD 180 milhões em receita e capturando trabalhos de retrofit que a Nigéria e o Quênia perderam devido a ciclos alfandegários mais longos.

O Egito, a Nigéria, o Quênia e o Marrocos representam coletivamente cerca de 37,65% do tamanho do mercado de assentos de aeronaves africano. O plano de retrofit dos B777-300ERs da EgyptAir está pendente de aprovação de câmbio estrangeiro, destacando o risco cambial mesmo em grandes mercados. A Air Peace busca B777s adicionais, mas recorre a wet-leases até que a volatilidade do naira se estabilize. A Kenya Airways prioriza arrendamentos de B737 em vez de assentos de fuselagem larga intensivos em capital, enquanto a Royal Air Maroc utiliza retrofits de perfil reduzido para aumentar a capacidade do B737 em 7%. O restante da África, liderado por Angola e Tanzânia, responde por aproximadamente 9,25% da demanda, sendo o acesso ao financiamento a principal restrição, e não a disponibilidade de assentos.

Panorama regulatório

Os assentos de aeronaves fornecidos para a África são regulamentados por autoridades nacionais de aviação civil (CAAs) que geralmente aceitam ou referenciam as certificações de base da FAA e da EASA para assentos e materiais de cabine associados. Os projetos e modificações de assentos são normalmente respaldados por aprovações alinhadas à série EASA CS-ETSO/ETSO C127 e às metodologias da FAA para testes dinâmicos (incluindo abordagens de teste de 16g descritas na FAA AC 20-146A), juntamente com os requisitos de aeronavegabilidade da categoria de transporte (por exemplo, expectativas de bloqueio contra fogo e inflamabilidade da CS-25), usados como âncoras de conformidade para trabalhos de instalação e retrofit.

Dentro da África, os caminhos de supervisão e aceitação diferem por país, o que acrescenta etapas de validação para o mesmo conjunto de assentos (shipset) ou STC em múltiplas CAAs (por exemplo, SACAA na África do Sul, KCAA no Quênia e TCAA na Tanzânia). A África do Sul também ancora os controles de fabricação de peças e manutenção por meio de requisitos da SACAA, como a Aprovação de Fabricação de Peças (ZA-PMA) e as disposições da Parte 145, que exigem documentação de liberação rastreável (por exemplo, FAA 8130 ou EASA Form 1) para componentes de Classe II, reforçando os controles sobre componentes de cabine não rastreáveis usados em programas de manutenção de linha e retrofit.

Análise da cadeia de valor

A cadeia de valor de assentos de aeronaves na África começa com fabricantes de equipamentos originais (OEMs) globais de assentos e fornecedores de Nível 2, que fornecem estruturas de assentos (alumínio, compósitos, titânio), estofados e espumas, tecidos e revestimentos de couro, atuação e ferragens de assentos, e documentação de certificação (TSO/ETSO, comprovação de inflamabilidade e testes dinâmicos). Os assentos chegam às companhias aéreas africanas por meio de canais de instalação de linha (cadeias de suprimento dos fabricantes de aeronaves) e por meio de canais de pós-venda que agrupam shipsets, kitting, engenharia de instalação e suporte de certificação para retrofits. A captura de valor local está concentrada em atividades de MRO e reforma de cabine, com centros como Joanesburgo e Adis Abeba lidando com instalação, recobrimento, reparos e trocas de assentos que reduzem o tempo de deslocamento e ajudam a mitigar os longos ciclos de frete marítimo para componentes importados.

As restrições de fornecimento e os custos logísticos mantêm elevados os prazos de entrega e os custos desembarcados, de modo que companhias aéreas e fornecedores utilizam cada vez mais estratégias regionais de montagem, reparo e estocagem. Uma mudança notável a montante é o memorando de entendimento entre a Emirates e a Safran Seats (18 de novembro de 2025) para construir uma instalação de fabricação e montagem de assentos de 20.000 a 25.000 metros quadrados em Dubai (conclusão prevista para o 4º trimestre de 2027). O esforço é inicialmente voltado para a produção de assentos de retrofit, com expansão posterior em direção à instalação de linha, o que apoia uma produção mais próxima do mercado e ciclos de reabastecimento mais curtos para operadoras que atendem à África a partir de centros do Oriente Médio.

Cenário Competitivo

Os fabricantes de equipamentos originais (OEMs) globais, como Safran SA, Collins Aerospace (RTX Corporation), Recaro Holding GmbH, Thompson Aero Seating Ltd e Geven SpA, detêm uma participação proeminente nos contratos de montagem em linha, conferindo ao mercado de assentos de aeronaves africano um perfil de concentração moderado. A Safran garantiu a primeira vitória em contrato de classe executiva de B777X na África quando a Ethiopian selecionou as suítes Z400 em 2025. A Recaro entregou quatro conjuntos completos de B787-9 para a Royal Air Maroc em 2024 e registrou 14 patentes de assentos compostos no mesmo ano, com o objetivo de reduzir os prazos de entrega para 10 semanas. A Collins Aerospace foca na sustentabilidade com seu assento MAYA, apostando em futuros regimes de precificação de carbono para justificar os maiores custos iniciais.

Os especialistas regionais preenchem nichos. A Acro garantiu o programa de 28 aeronaves da FlySafair ao garantir a entrega em 12 meses e uma redução de peso de 15% em comparação com as estruturas de alumínio legadas. A Expliseat tem como alvo as companhias aéreas de custo ultrabaixo com o TiSeat de 4 quilogramas, mas ainda não garantiu um pedido na África devido ao seu preço de USD 5.000. A certificação permanece uma barreira: o Quênia, a Nigéria e o Marrocos exigem validações separadas que acrescentam de 6 a 12 meses e aumentam os custos para novos entrantes, favorecendo os operadores estabelecidos com hubs de engenharia local consolidados.

As oportunidades incluem retrofits de classe econômica premium para conectores de longa distância intra-africanos e assentos leves para jatos regionais, onde materiais compostos de 8 quilogramas poderiam estender o alcance em até 80 milhas náuticas. Os OEMs que combinarem assentos com financiamento ou compensarem as tarifas de importação por meio de montagem local têm condições de aumentar sua participação.

Líderes do Setor de Assentos de Aeronaves na África

Safran SA

Collins Aerospace (RTX Corporation)

Recaro Holding GmbH

Thompson Aero Seating Ltd. (Aviation Industry Corporation of China)

Geven SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de retrofit e extensão da vida útil da cabine representam um espaço prático em que as companhias aéreas buscam benefícios de combustível e peso, ao mesmo tempo em que administram restrições de financiamento e câmbio. No escopo do relatório, as companhias aéreas estão executando ou planejando programas premium e de corredor único (por exemplo, o investimento em retrofit de assentos da Ethiopian Airlines e o retrofit planejado da Kenya Airways para o 787-8 em 2026). O atrito das taxas de importação em mercados como Nigéria e Quênia também reforça a justificativa para direcionar mais trabalho por meio de centros estabelecidos (Joanesburgo e Adis Abeba), juntamente com fornecedores que podem oferecer reparo certificado, recobrimento e pools de troca para reduzir a exposição a AOG.

Uma segunda área de oportunidade é construir uma capacidade regional mais próxima de fornecimento e MRO para interiores de cabine que possa atender frotas com destino à África por meio de corredores do Oriente Médio e Norte da África. Medidas que reforçam essa direção incluem o plano da Emirates e da Safran Seats de localizar a fabricação e montagem de assentos em Dubai (memorando de entendimento assinado em novembro de 2025) e o estabelecimento de nova capacidade de MRO de interiores de cabine na região mais ampla, como a parceria da Regent Aerospace com a Kuwait Airways em fevereiro de 2026 para criar um centro de MRO de interiores de cabine focado em reforma e extensão da vida útil de assentos. Essas iniciativas se alinham com a necessidade de encurtar os ciclos de frete marítimo de 45 a 60 dias e reduzir a economia total do tempo de inatividade dos retrofits de assentos para operadoras africanas.

Desenvolvimentos recentes do setor

- Abril de 2026: a flyadeal finalizou a seleção de fornecedores de assentos para as cabines de seus Airbus A330-900neo, escolhendo a Geven para a classe econômica premium e a Jiatai para a classe econômica. A decisão adiciona demanda incremental de shipsets de fuselagem larga e fortalece a presença da Geven na região, apoiando aquisições orientadas por padronização em redes do Oriente Médio e África.

- Novembro de 2025: Emirates e Safran Seats assinaram um memorando de entendimento para estabelecer uma instalação de fabricação e montagem de assentos de aeronaves de 20.000 a 25.000 metros quadrados em Dubai, com operações previstas para o 4º trimestre de 2027. O projeto move parte da cadeia de suprimento de assentos para mais perto da demanda regional de retrofit, ajudando as companhias aéreas a administrar gargalos de entrega e reduzir a dependência de longas rotas logísticas de entrada para shipsets de interiores de cabine.

- Fevereiro de 2024: a Saudia contratou a Collins Aerospace para novas instalações de assentos em sua futura frota de Boeing 787 (com entregas a partir do início de 2026) e para um programa de retrofit que abrange as frotas existentes de Airbus A330 e Boeing 777 até o final de 2027. O escopo multifrota expande a base instalada da Collins Aerospace para assentos premium na região e sinaliza demanda contínua tanto para capacidade de assentos de instalação de linha quanto de retrofit em operações de fuselagem larga que se conectam a rotas africanas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange o valor dos assentos de passageiros de aeronaves fornecidos para aeronaves operadas dentro da África, incluindo o fornecimento de instalação de linha para entregas e a demanda de retrofit ou substituição associada a atualizações de cabine.

Exclusões de escopo: excluímos itens de interior de cabine que não sejam assentos, como galleys, banheiros e sistemas de entretenimento a bordo, e excluímos assentos de passageiros não relacionados à aviação.

Visão geral da segmentação

- Por Tipo de Aviação

- Aviação Comercial

- Fuselagem Larga

- Fuselagem Estreita

- Jatos Regionais

- Aviação Geral

- Jatos Executivos

- Helicópteros Comerciais

- Aviação Militar

- Combate

- Transporte

- Missão Especial

- Helicópteros

- Aviação Comercial

- Por Classe de Assento

- Primeira Classe

- Classe Executiva

- Classe Econômica Premium

- Classe Econômica

- Por Montagem

- Montagem em Linha

- Retrofit

- Por Material do Assento

- Materiais de Almofada

- Materiais Estruturais

- Estofamentos e Capas de Assento

- Por País

- África do Sul

- Egito

- Etiópia

- Nigéria

- Quênia

- Marrocos

- Restante da África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e criar parâmetros práticos em torno do modelo antes de finalizarmos os números. Consultamos indicadores públicos de aviação e séries de tráfego de fontes como publicações da ICAO, comunicados da IATA, estatísticas de transporte aéreo do Banco Mundial e atualizações de aeroportos ou autoridades de aviação civil dos principais mercados africanos.

Para conectar a atividade de voo à demanda por assentos, também analisamos sinais de entrega de aeronaves e frotas em serviço, além do contexto de segurança e certificação de fontes como publicações da FAA e da EASA. Estatísticas comerciais e comunicados alfandegários foram usados quando as categorias de assentos e peças de assentos puderam ser observadas em nível geral. Utilizamos registros de empresas, apresentações a investidores e imprensa aeronáutica de renome para entender o momento de renovação de cabine e a intensidade de retrofit. Assinaturas pagas selecionadas, abrangendo dados financeiros de empresas e inteligência de patentes, foram usadas apenas onde ajudaram a validar suposições direcionalmente importantes. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram usadas para confirmar suposições que não estão consistentemente disponíveis em conjuntos de dados públicos, especialmente a cadência de retrofit, mudanças no layout de cabine e movimentos de preço por classe de assento. Conversamos com uma combinação de operadoras de aeronaves, participantes de MRO e retrofit de cabine, e especialistas do lado de componentes em toda a África, de modo que valores atípicos de um único país ou tipo de companhia aérea não distorcessem os totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 16% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção de pool de demanda top-down, na qual a frota em serviço na África e as entregas planejadas são convertidas em necessidades de shipsets de assentos por categoria de aeronave, sendo então ajustadas para a demanda de retrofit e substituição. Corroboramos os totais com aproximações bottom-up seletivas, como assentos amostrados por aeronave combinados com faixas de preço indicativas por classe de cabine, o que nos ajuda a identificar exageros quando as suposições de mix se desviam.

Alguns insumos impulsionam a maior parte dos resultados do modelo, portanto os mantivemos simples e rastreáveis. Isso inclui entregas e retiradas de serviço, número médio de assentos por tipo de aeronave, mudanças no mix de classes de cabine (layouts econômicos versus premium), o momento de reforma que muitas vezes se alinha a visitas de manutenção mais pesadas, e a direção de preços vinculada a materiais e atualizações de projeto orientadas por certificação. Quando os indicadores em nível de país eram escassos, preenchemos lacunas usando a utilização da frota sub-regional e o crescimento do tráfego como proxies, e depois reequilibramos o resultado usando feedback de especialistas.

Para a previsão, usamos análise de cenários para que as perspectivas possam refletir uma renovação de frota mais rápida ou mais lenta, uma recuperação desigual das rotas e restrições de capacidade de MRO. A trajetória de crescimento final foi alinhada ao consenso de especialistas sobre os planos de expansão das companhias aéreas e o momento das atualizações de cabine, sendo então verificada quanto ao realismo ano a ano, e não apenas quanto à correspondência com o valor do ano final.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados cruzadamente com sinais independentes de aviação, incluindo contagens de frota, cronogramas de entrega, direção do tráfego de passageiros e ciclos típicos de atualização de cabine. Se uma suposição criasse uma mudança brusca que não pudesse ser explicada por entregas, cadência de manutenção ou movimento de preços, nós a reformulamos e testamos novamente. Também realizamos uma segunda revisão de analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes pedidos de aeronaves, mudanças no status de imobilização de frota ou mudanças claras na atividade de retrofit. Antes da entrega, um analista realiza uma nova revisão para que os números compartilhados reflitam os dados mais recentes disponíveis e as chamadas de validação mais atuais.

Dimensionamento do Mercado Africano de Assentos de Aeronaves da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para assentos de aeronaves podem diferir mesmo quando o tópico parece o mesmo, porque a geografia subjacente e o que é contabilizado como demanda de assentos nem sempre são consistentes. As diferenças também aparecem quando uma estimativa assume uma recuperação agressiva da frota, ou quando o preço é aplicado usando uma média única que ignora o mix de cabine e a participação de retrofit.

A principal lacuna vem da combinação regional, em que a Mordor Intelligence mantém o valor exclusivamente africano e vincula a demanda à atividade da frota local mais o momento de retrofit, em vez de reduzir proporcionalmente um número do Oriente Médio e África que é influenciado pelo gasto em cabines de fuselagem larga do Golfo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 210,60 milhões (2025) | |

| Consultoria Global A | USD 450,00 milhões (2024) | Usa um total do Oriente Médio e África em vez de exclusivamente África, e o ano-base difere, o que desloca o momento cambial e as suposições iniciais de frota e retrofit. |

| Periódico Comercial B | USD 710,00 milhões (2025) | Relata um valor regional do Oriente Médio e África dentro de uma consolidação global, de modo que a África pode ser superestimada se o mix de classe de cabine e a demanda de retrofit forem aplicados usando médias regionais amplas. |

Entre os números, o maior fator determinante é se a África é dimensionada diretamente a partir de sua frota e sinais de retrofit orientados por manutenção, ou inferida a partir de uma região mais ampla e depois ajustada. Uma vez que o escopo e a construção da demanda sejam mantidos consistentes, as diferenças remanescentes geralmente vêm das suposições de mix de cabine e de como o movimento de preços é transposto para o ano-base.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de assentos de aeronaves na África até 2031?

O mercado de assentos de aeronaves na África tem previsão de atingir USD 290,58 milhões até 2031, refletindo um CAGR de 5,51% a partir de 2026.

Qual classe de assento deve crescer mais rapidamente nas frotas africanas?

A classe executiva está prevista para expandir a um CAGR de 7,36%, à medida que as companhias aéreas realizam retrofit em aeronaves de fuselagem larga com suítes totalmente reclináveis.

Por que os programas de retrofit estão ganhando força entre as companhias aéreas africanas?

Os retrofits permitem que as companhias aéreas estendam a vida útil das aeronaves e reduzam o consumo de combustível sem grandes desembolsos de capital, impulsionando um CAGR de 6,12% em retrofits até 2031.

Como as tarifas de importação afetam os custos de assentos na Nigéria?

Uma combinação de tarifa e IVA de 27,5% eleva o preço de desembarque de um retrofit de fuselagem estreita de 150 assentos em cerca de USD 124.000, prolongando os períodos de retorno do investimento.

Qual país tem previsão de ser o mercado de assentos de crescimento mais rápido?

A Etiópia lidera com um CAGR de 6,98% devido à expansão da frota e às políticas de importação isentas de impostos.

Quais materiais as companhias aéreas estão adotando para reduzir o peso dos assentos?

As companhias aéreas preferem encostos de fibra de carbono e estruturas de titânio que reduzem o peso para menos de 9 quilogramas por assento de classe econômica, economizando até 1,5% no consumo de combustível.

Página atualizada pela última vez em: