Tamanho e Participação do Mercado de Kits de Teste para COVID

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | -6.32% CAGR |

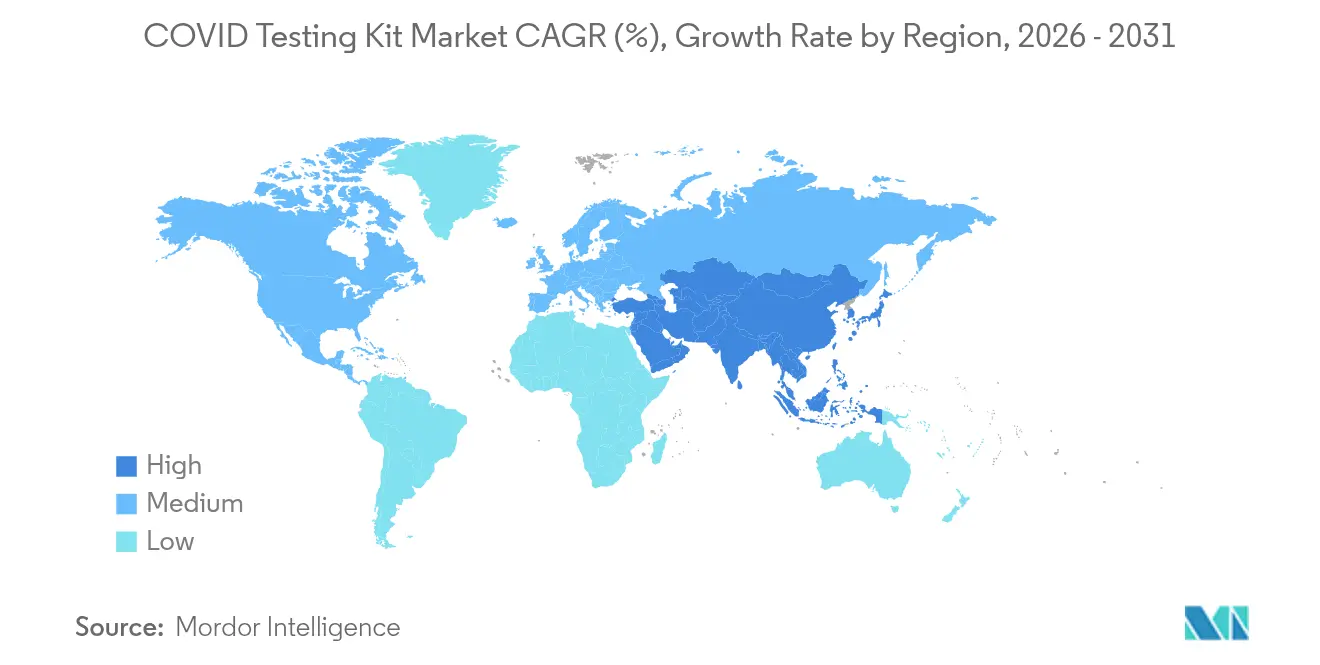

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

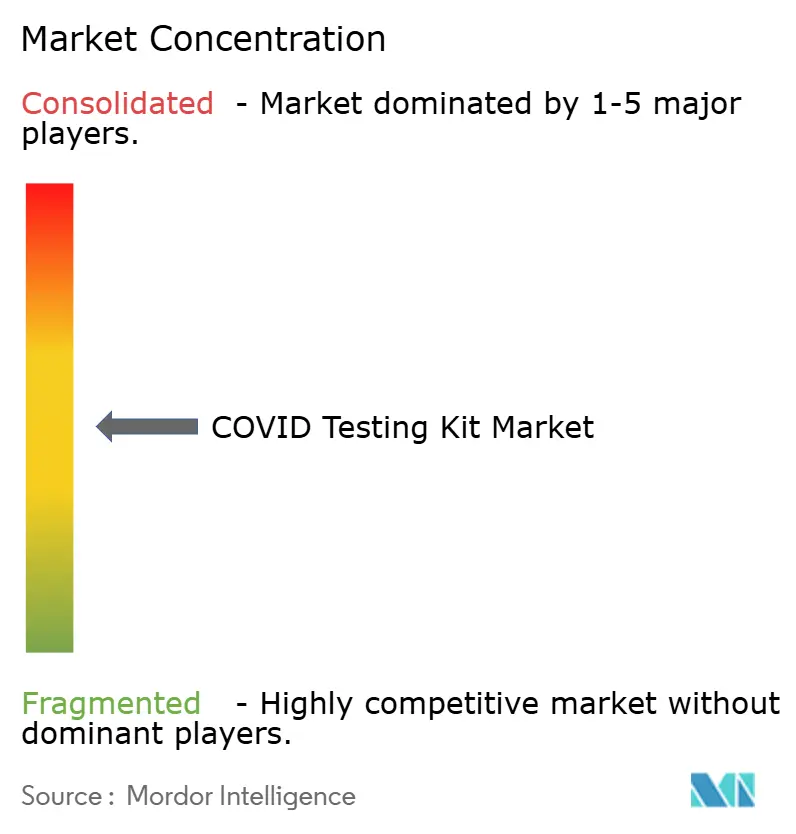

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Teste para COVID por Mordor Intelligence

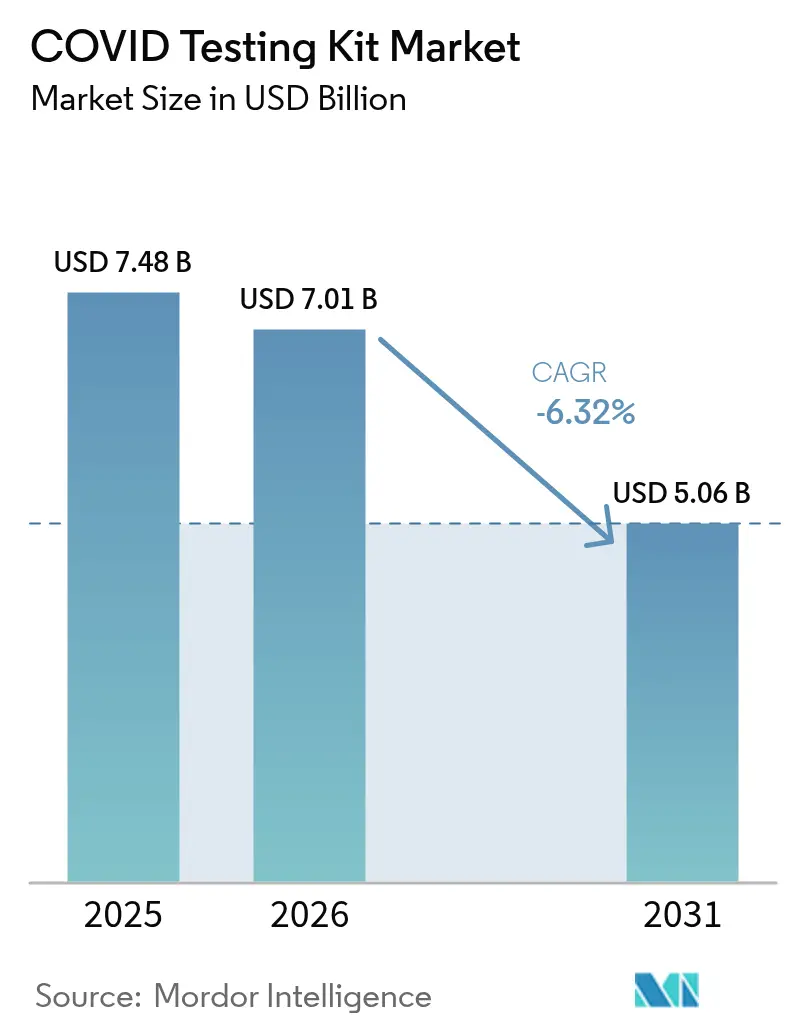

O tamanho do Mercado de Kits de Teste para COVID foi avaliado em USD 7,48 bilhões em 2025 e estimado para crescer de USD 7,01 bilhões em 2026 para atingir USD 5,06 bilhões até 2031, a um CAGR de -6,32% durante o período de previsão (2026-2031).

Esta trajetória descendente oculta uma rápida inovação pós-pandêmica, uma demanda crescente por plataformas moleculares ultrarrápidas e o aumento dos estoques governamentais que, em conjunto, suavizam o ritmo do declínio das receitas. As empresas que dominaram os volumes da era pandêmica estão agora se voltando para painéis respiratórios multiplex, relatórios digitais de resultados e canais de venda direta ao consumidor para proteger as margens e a escala de produção. Os pagadores estão desmantelando o reembolso abrangente para testes de rotina de COVID, mas os programas de aquisição institucional dos ministérios da saúde, do Estoque Nacional Estratégico dos EUA e de outros compradores governamentais mantêm a demanda de referência intacta. Os líderes de mercado estão, portanto, otimizando os processos de produção para volumes menores, adicionando conectividade habilitada por IA e combinando kits de teste com serviços de telemedicina para sustentar receitas recorrentes.

Principais Conclusões do Relatório

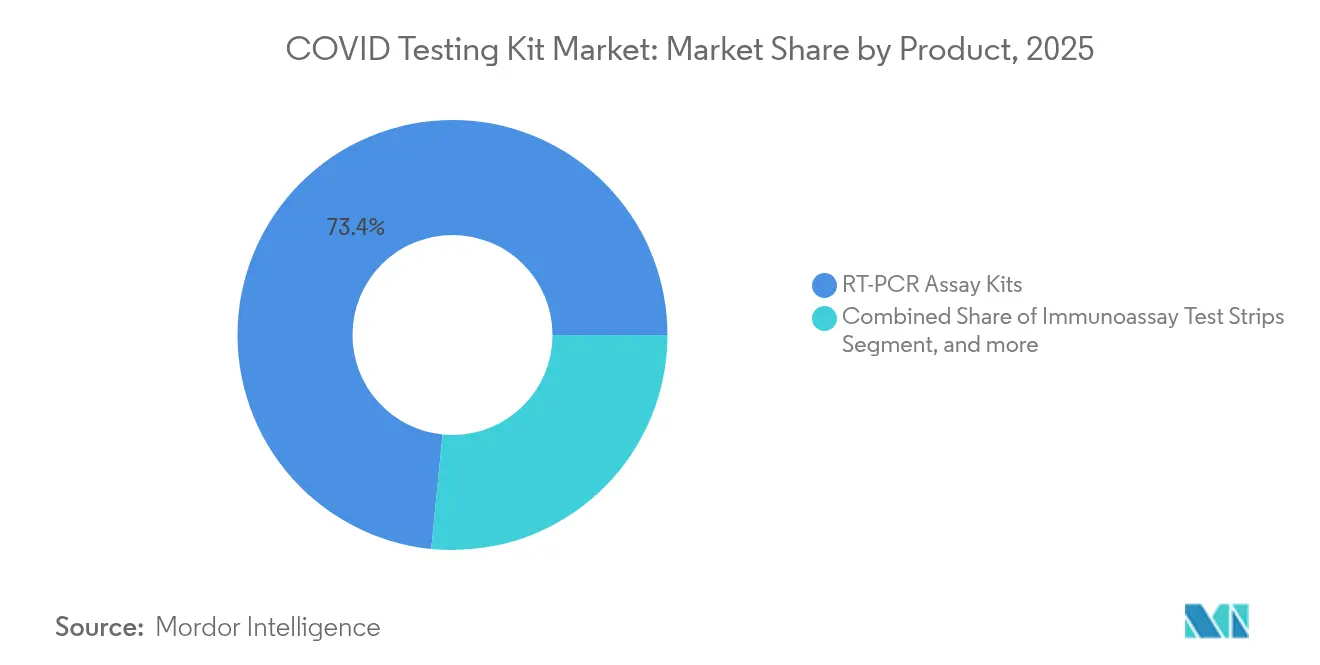

- Por produto, os kits de ensaio RT-PCR lideraram com 73,42% da participação do mercado de kits de teste para COVID em 2025; os kits moleculares baseados em CRISPR estão projetados para expandir a um CAGR de 1,90% até 2031.

- Por amostra, os swabs nasofaríngeos representaram 58,35% do tamanho do mercado de kits de teste para COVID em 2025, enquanto os testes de saliva avançam a um CAGR de 2,08% ao longo do período de previsão.

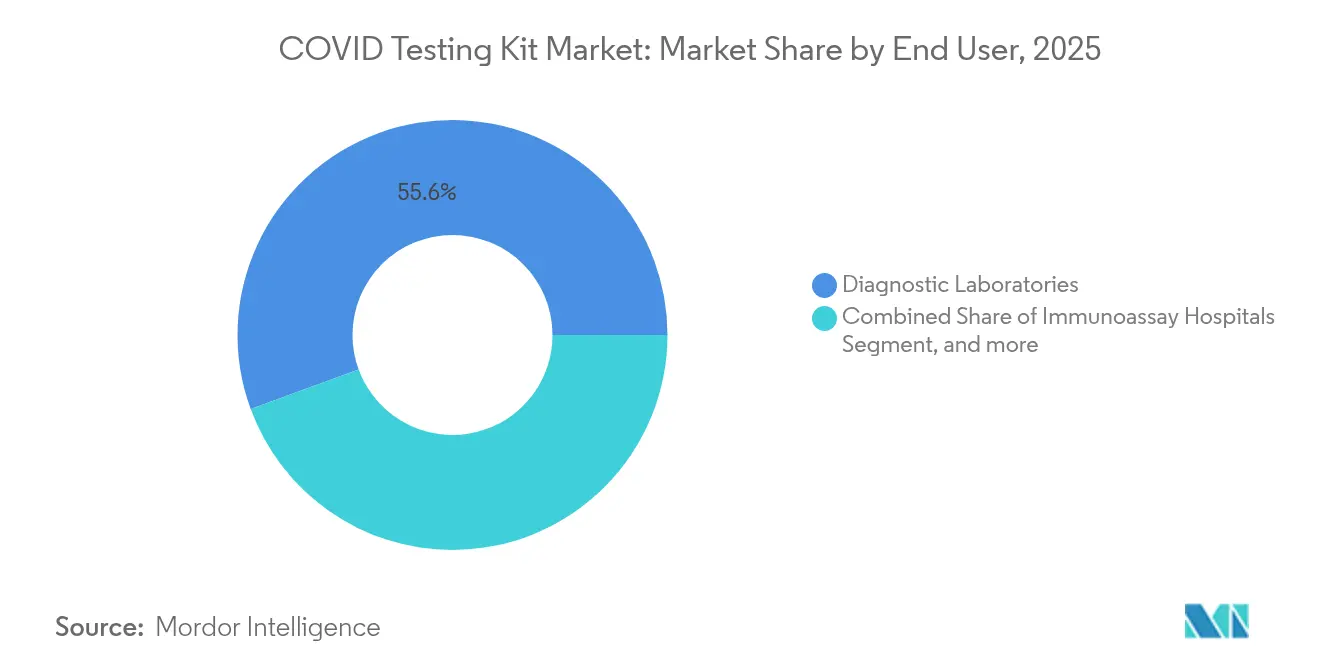

- Por usuário final, os laboratórios de diagnóstico detinham 55,60% da participação de receita em 2025; os ambientes de cuidados domiciliares estão definidos para crescer a um CAGR de 2,18% até 2031.

- Por geografia, a América do Norte detinha 39,30% do mercado de kits de teste para COVID em 2025, enquanto a Ásia-Pacífico representa a região de crescimento mais rápido a um CAGR de 1,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Kits de Teste para COVID

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Incidência de COVID-19 e Surgimento Contínuo de Variantes | -2.1% | Global, com impacto concentrado na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Expansão dos Programas Governamentais de Estocagem para Surtos Futuros | +1.8% | América do Norte, Europa, países selecionados da APAC | Longo prazo (≥ 4 anos) |

| Rápida Transição dos Consumidores para Autotestes e Integração com a Telemedicina | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Comercialização de Diagnósticos Ultrarrápidos Baseados em CRISPR | +0.9% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Conectividade Digital/Mandatos de Relatório de Resultados Habilitados por IA | +0.7% | Mercados desenvolvidos, centros urbanos selecionados globalmente | Longo prazo (≥ 4 anos) |

| Painéis Respiratórios Multiplex Substituindo Testes de Patógeno Único | +1.4% | Sistemas de saúde globais, compradores institucionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência de Variantes de COVID-19

A evolução do vírus em direção a padrões sazonais semelhantes à influenza reduz a urgência dos testes em massa, mas preserva os requisitos básicos de vigilância. O grupo consultivo da OMS agora se concentra nas cepas da linhagem XBB, sinalizando uma mudança para vacinar e monitorar em vez de rastrear amplamente populações inteiras.[1]Organização Mundial da Saúde, "Grupo Consultivo Técnico sobre Composição de Vacinas contra COVID-19", who.int A Labcorp relatou uma queda sequencial na receita de testes de COVID de 1,9% no primeiro trimestre de 2024 e 0,9% no segundo trimestre de 2024, um padrão repetido nos principais laboratórios à medida que a demanda da fase aguda diminui. As empresas de diagnóstico devem, portanto, equilibrar volumes menores com a necessidade de manter a capacidade de sequenciamento para detecção de variantes. A flexibilidade de plataforma e o relatório de dados integrado tornam-se diferenciadores importantes à medida que as agências de saúde continuam a depender de laboratórios para a vigilância genômica. Os fabricantes que incorporam primers específicos de variantes nos ensaios existentes podem capturar a demanda institucional contínua sem incorrer no custo do desenvolvimento de novos kits.

Expansão dos Programas Governamentais de Estocagem

As iniciativas de preparação governamental criam um patamar de demanda mesmo quando os pedidos do setor privado diminuem. O Departamento de Saúde e Serviços Humanos dos EUA investiu mais de USD 3 bilhões para manter a produção doméstica de testes rápidos e adquiriu 500 milhões de testes domiciliares para reservas estratégicas.[2]Departamento de Saúde e Serviços Humanos dos EUA, "Contratos de Aquisição de Testes Rápidos", hhs.gov Estruturas de aquisição semelhantes na União Europeia garantem aos fabricantes compromissos de compra plurianuais, compensando a erosão das margens nos canais de varejo. Ao estabilizar a produção de referência, esses contratos ajudam os fornecedores a reter mão de obra qualificada e a manter os sistemas de qualidade exigidos sob a ISO 13485 e o Regulamento do Sistema de Qualidade da FDA. Em contrapartida, os governos obtêm capacidade de aumento garantida para surtos futuros, apoiando objetivos mais amplos de segurança nacional.

Rápida Transição dos Consumidores para Autotestes

Os diagnósticos baseados em saliva que os usuários podem coletar em casa atingem taxas de detecção de 97,8% quando processados com homogeneizadores de moinho de esferas otimizados, correspondendo de perto aos swabs nasofaríngeos coletados em laboratório.[3]Brian Labus, "Saliva Autocopiada Demonstra Alta Sensibilidade para SARS-CoV-2", Science Daily, sciencedaily.com A coleta domiciliar elimina a exposição dos profissionais de saúde e reduz o uso de equipamentos de proteção individual, diminuindo os custos gerais do sistema. Aplicativos digitais que interpretam a intensidade das linhas e transmitem resultados para painéis de saúde pública reforçam ainda mais a adoção na América do Norte e na Europa. A integração com serviços de telemedicina permite que os médicos emitam prescrições de antivirais e orientações de isolamento em minutos, transformando um teste de uso único em uma porta de entrada para cuidados virtuais. Os fabricantes de kits que incluem instruções intuitivas, aplicativos complementares e suporte multilíngue observam taxas mais altas de compra repetida, especialmente entre populações idosas e pediátricas.

Comercialização de Diagnósticos Baseados em CRISPR

Os sistemas CRISPR-Cas acoplados à amplificação isotérmica agora fornecem resultados em tempo quase real. O kit DETECTR BOOST da Mammoth Biosciences processa cerca de 1.500 amostras por turno de oito horas, contornando as restrições da cadeia de suprimentos associadas às enzimas convencionais. Pesquisadores da Columbia Engineering demonstraram uma plataforma RT-PCR de nanopartículas plasmônicas que reduz o tempo de retorno para 23 minutos sem sacrificar a sensibilidade. Essas inovações são cruciais para a triagem em departamentos de emergência e para aeroportos que visam reabrir viagens internacionais com atrasos mínimos. Embora os caminhos regulatórios permaneçam complexos, os hospitais que adotaram precocemente ensaios baseados em CRISPR ao lado do RT-PCR tradicional estão relatando eficiências de fluxo de trabalho e custos menores de reagentes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do Volume de Testes à Medida que a Pandemia Avança para a Fase Endêmica | -4.2% | Global, mais pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Comoditização de Preços Comprimindo Margens dos Fabricantes de Kits | -2.8% | Global, particularmente competitivo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Precisão na Coleta Domiciliar de Amostras Sem Supervisão | -1.1% | Principalmente mercados desenvolvidos com alta adoção de autotestes | Curto prazo (≤ 2 anos) |

| Resíduos Plásticos Bioperigosos e Custos de Conformidade de Descarte | -0.7% | Global, com aplicação mais rigorosa na Europa e na APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do Volume de Testes à Medida que a Pandemia Diminui

As empresas de diagnóstico relataram quedas de 70-90% nos pedidos de testes de COVID em comparação com os picos de 2021. A Abbott cortou 199 empregos em sua instalação no Maine, e a Cue Health reduziu o quadro de funcionários em 170 à medida que o financiamento público se voltava para vacinas e terapêuticos. A sobrecarga fixa de fabricação agora se distribui em lotes menores, intensificando as pressões de custo. Os laboratórios estão racionalizando os estoques, mantendo estoques just-in-time em vez de meses de suprimentos de segurança. Nesse ambiente, os fornecedores estão fechando plantas satélites, automatizando linhas de embalagem e renegociando contratos de matérias-primas para alinhar a capacidade com a nova demanda de referência.

Comoditização de Preços Comprimindo Margens

Os preços premium de emergência evaporaram, impondo tetos de preços no nível de commodities para a maioria dos kits de antígenos e RT-PCR. As principais empresas de diagnóstico divulgaram quedas acentuadas de receita relacionadas aos testes de COVID: DiaSorin –13,7%, Quest Diagnostics –6,4%, Danaher –11,7% e Abbott –39,4% ano a ano nos relatórios de resultados de 2024. As licitações competitivas de farmácias e varejistas online agora favorecem fornecedores de baixo custo, comprimindo as margens brutas. Para proteger a lucratividade, os fabricantes estão expandindo serviços de valor agregado, como arquivamento digital de resultados, programas de triagem no local de trabalho e personalização de ensaios para painéis respiratórios combinados. Aqueles incapazes de agrupar software, análises ou capacidade de múltiplos patógenos correm o risco de competir puramente por preço, desencadeando maior consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Inovação Compensa o Declínio do Volume

Os kits de ensaio RT-PCR sustentaram sua liderança com 73,42% da participação do mercado de kits de teste para COVID em 2025, pois hospitais e laboratórios de referência confiam em sua precisão para conformidade regulatória e de reembolso. No entanto, o subgrupo molecular baseado em CRISPR está projetado para registrar o maior CAGR de 1,90% até 2031, refletindo a demanda laboratorial por fluxos de trabalho rápidos no ponto de atendimento. As cassetes de imunoensaio capturam pedidos de triagem em massa, mas enfrentam erosão de margem, enquanto os painéis de sequenciamento de nova geração permanecem confinados a programas de vigilância de variantes. Os ensaios respiratórios multiplex que detectam SARS-CoV-2, influenza A/B e RSV em uma única análise registram precisão de 97-100% com retorno inferior a uma hora, uma capacidade que sustenta seus preços premium.

O segmento revela uma divisão entre testes de commodities e diagnósticos especializados de maior valor. As empresas que implantam sistemas de cartuchos modulares podem trocar reagentes para atender a padrões sazonais de patógenos, protegendo assim as receitas. O protótipo RT-PCR de 23 minutos da Columbia Engineering sugere futuros parâmetros de referência para o fluxo de pacientes em departamentos de emergência. Simultaneamente, os ensaios CRISPR que distinguem a replicação viral ativa de fragmentos residuais podem orientar decisões de quarentena e prescrições de antivirais, criando nichos clínicos mesmo à medida que o número total de testes diminui. Os fornecedores que unem esses avanços técnicos ao relatório automatizado de resultados estão em posição de capturar demanda duradoura em um mercado reduzido, porém tecnologicamente sofisticado.

Por Amostra: A Autocoleta Redefine as Preferências

Os swabs nasofaríngeos continuam a deter 58,35% da receita de 2025 devido à longa validação clínica estabelecida, mas a coleta de saliva está no caminho de um CAGR de 2,08% até 2031, à medida que os consumidores exigem opções não invasivas. Estudos relatam 97,8% de detecção viral em saliva processada com homogeneizadores de moinho de esferas, superando amplamente os 78,9% obtidos por swabs nasofaríngeos em condições laboratoriais padrão. Os swabs nasais oferecem um equilíbrio entre conforto e precisão, enquanto a coleta orofaríngea permanece orientada por protocolo para determinados ambientes hospitalares. Os testes de sangue com picada de dedo continuam a servir à vigilância de anticorpos em vez do diagnóstico agudo.

A autocoleta muda a logística, deslocando a distribuição de kits das cadeias de suprimentos hospitalares para os pontos de varejo e comércio eletrônico. Os aplicativos digitais orientam os usuários durante a coleta, reduzindo resultados indeterminados e aumentando a confiança do consumidor. As agências de saúde pública obtêm dados oportunos quando os aplicativos enviam positivos anonimizados para painéis epidemiológicos, alinhando a inovação de amostras com os objetivos de vigilância. Os fabricantes estão aprimorando os tampões estabilizadores para estender a viabilidade da amostra durante o transporte, abrindo avenidas para serviços de PCR laboratorial por correio que contornam os requisitos de cadeia de frio.

Por Usuário Final: Os Domicílios Emergem como Motor de Crescimento

Os laboratórios de diagnóstico representaram 55,60% da receita de 2025, aproveitando o manuseio automatizado de amostras e as compras consolidadas. Os ambientes de cuidados domiciliares, no entanto, estão previstos para expandir a um CAGR de 2,18% até 2031, à medida que os consumidores normalizam os autotestes de rotina antes de viagens, reuniões familiares ou trabalho. Os hospitais mantêm testes de cuidados agudos, mas dependem cada vez mais de painéis internos que agrupam o COVID com outros patógenos respiratórios para justificar os custos operacionais. As agências de saúde pública agora se concentram na vigilância sentinela em vez de testes universais, adquirindo kits em volume para programas comunitários direcionados.

A expansão no segmento domiciliar reflete a descentralização mais ampla na prestação de cuidados de saúde. Estudos publicados na PLoS ONE mostram que swabs autocoletados atingem 99% de precisão na detecção de gonorreia, reforçando a confiança do consumidor na autocoleta em diferentes estados de doença. Os fabricantes de kits capitalizam oferecendo pacotes familiares e modelos de assinatura com consultas de telemedicina, elevando o valor vitalício do cliente além de uma única venda diagnóstica. As plataformas que combinam leitores habilitados para Bluetooth com painéis em nuvem permitem que os médicos monitorem o estado dos pacientes, alinhando as vendas de kits com receitas de saúde digital de longo prazo.

Análise Geográfica

A América do Norte manteve sua fatia líder de 39,30% do mercado de kits de teste para COVID em 2025, amparada por USD 3 bilhões em financiamento federal para aquisição de testes rápidos e resiliência da fabricação. No entanto, os volumes comerciais encolheram acentuadamente após as seguradoras reduzirem a cobertura abrangente, levando os fabricantes a simplificar as plantas e priorizar painéis multiplex de maior margem. A Abbott Laboratories divulgou que a menor receita de testes de COVID e as tarifas de exportação reduzirão mais de USD 1 bilhão nas vendas de 2025, ilustrando a pressão sobre os incumbentes. A regulamentação da FDA sobre a supervisão de testes desenvolvidos em laboratório introduz novos custos de validação, mas promete um caminho harmonizado para aprovações rápidas, beneficiando as empresas que podem atender a rigorosos benchmarks de desempenho.

A Ásia-Pacífico registrou a expansão regional mais rápida a um CAGR de 1,98% e espera-se que mantenha esse impulso até 2031, à medida que os hospitais urbanos priorizam painéis respiratórios combinados para gerenciar temporadas sobrepostas de gripe e COVID. Os governos estão canalizando fundos de recuperação para a capacidade de diagnóstico molecular, incluindo subsídios para a fabricação doméstica de reagentes. As parcerias público-privadas na Índia e na China estão construindo plataformas de dados centralizadas que conectam leitores de testes a análises em nuvem, transformando kits discretos em ativos de vigilância para os ministérios da saúde. No entanto, a cobertura de seguros desigual e o reembolso variável retardam a adoção generalizada fora das cidades de primeiro nível.

A Europa continua a enfatizar as compras institucionais, orientada pela colaboração da Agência Europeia de Medicamentos sobre padrões globais de vacinas e diagnósticos. Os sistemas de saúde estão adicionando cláusulas de sustentabilidade aos contratos, recompensando fornecedores que utilizam plásticos recicláveis ou oferecem serviços de devolução. Esse foco ambiental aumenta o custo dos produtos para alguns fornecedores, mas diferencia os pioneiros nas licitações públicas. Na América Latina e na África, as iniciativas financiadas por doadores estão melhorando as redes laboratoriais, mas as restrições orçamentárias mantêm os preços médios de venda abaixo das normas globais. Os fornecedores que atendem a essas regiões adaptam kits simplificados que retêm a sensibilidade central enquanto acomodam o transporte em cadeia quente e instrumentação mínima.

Cenário Competitivo

A concentração do mercado é moderada, pois os gigantes diversificados contrabalançam a queda da receita de COVID com portfólios de diagnóstico mais amplos, enquanto os players de nicho buscam fusões ou se voltam para testes respiratórios adjacentes. A Abbott compensou a queda nas vendas de kits de teste para COVID com crescimento orgânico de 7,5% nas franquias cardiovascular e de diabetes no segundo trimestre de 2025, sublinhando o benefício da amplitude do portfólio. A Roche está redirecionando a capacidade de instrumentos de PCR para ensaios de oncologia e virologia de transplante, preservando as taxas de utilização apesar dos menores volumes de SARS-CoV-2. A Thermo Fisher Scientific está agrupando consumíveis com análises em nuvem para fidelizar clientes em acordos plurianuais de reagentes.

Os fabricantes especializados enfrentam uma bifurcação: investir em tecnologias de nova geração ou sair. A Becton Dickinson anunciou planos para alienar USD 3,4 bilhões em ativos de diagnóstico in vitro até 2026 para aguçar o foco nas linhas principais de dispositivos médicos. A Cepheid aproveita sua base instalada de GeneXpert, que agora abrange mais de 40.000 instrumentos, para oferecer mais de 20 testes aprovados pela FDA, permitindo escala em doenças infecciosas além do COVID. As empresas que desenvolvem testes baseados em CRISPR ou apoiados por IA atraem investidores estratégicos ansiosos para se proteger contra pandemias futuras, mas o caminho para a produção em volume e a aprovação regulatória permanece longo.

As parcerias com provedores de telemedicina estão redefinindo os modelos de entrada no mercado. O teste 3 em 1 Gripe A/B-COVID da iHealth, voltado diretamente ao consumidor, foi lançado exclusivamente na plataforma online da Costco, demonstrando o poder das grandes redes varejistas na distribuição de diagnósticos. Enquanto isso, os fornecedores emergentes na Ásia estão negociando acordos de transferência de tecnologia que trocam licenciamento de propriedade intelectual por acesso à fabricação local, garantindo suprimento competitivo em preço em seus mercados domésticos. À medida que o mercado se contrai, a excelência operacional, a capacidade multiplex e a integração digital superam a simples escala no estabelecimento de vantagem competitiva.

Líderes do Setor de Kits de Teste para COVID

Abbott

F.Hoffmann-La Roche

Becton, Dickinson and Company

bioMérieux

BGI Genomics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A iHealth Labs, Inc. (iHealth), pioneira em inovação em saúde digital, expandiu seu portfólio de diagnósticos domiciliares ao lançar uma oferta de 5 unidades do seu amplamente adotado Kit de Teste Rápido 3 em 1 Gripe A&B/COVID-19. O produto agora está disponível exclusivamente na plataforma online da Costco, aumentando a acessibilidade para consumidores conscientes dos custos.

- Janeiro de 2025: A FDA emitiu orientação preliminar sobre requisitos de validação para dispositivos de diagnóstico in vitro durante emergências de saúde pública, estabelecendo protocolos padronizados para submissões de Autorização de Uso de Emergência e enfatizando a importância de diagnósticos precisos para o gerenciamento de doenças infecciosas, particularmente relevante para os fabricantes de kits de teste para COVID-19 que buscam clareza regulatória para preparação para surtos futuros.

- Agosto de 2024: À medida que a nação se prepara para uma temporada ativa de vírus respiratórios, o Departamento de Saúde e Serviços Humanos (HHS) confirmou o relançamento da iniciativa federal gratuita de teste de COVID-19 em domicílio. Essa mudança estratégica marca a sétima fase do programa sob a administração Biden-Harris, reafirmando seu compromisso com ferramentas acessíveis de saúde pública.

Escopo do Relatório Global do Mercado de Kits de Teste para COVID

De acordo com o escopo, os kits de detecção de COVID-19 são usados para detectar a infecção pelo coronavírus da síndrome respiratória aguda grave 2 (SARS-COV-2). O Mercado de Kits de Detecção de COVID-19 é Segmentado por Produto (Kits de Ensaio RT-PCR e Tiras/Cassetes de Imunoensaio), Amostra (Swab Nasofaríngeo, Swab Nasal, Swab Orofaríngeo e Outros), Usuário Final (Hospitais, Centros de Diagnóstico e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Kits de Ensaio RT-PCR |

| Tiras/Cassetes de Imunoensaio |

| Kits Moleculares Baseados em CRISPR |

| Painéis de Sequenciamento de Nova Geração |

| Swab Nasofaríngeo |

| Swab Nasal |

| Swab Orofaríngeo |

| Saliva |

| Sangue / Picada de Dedo |

| Hospitais |

| Laboratórios de Diagnóstico |

| Ambientes de Cuidados Domiciliares |

| Agências de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Kits de Ensaio RT-PCR | |

| Tiras/Cassetes de Imunoensaio | ||

| Kits Moleculares Baseados em CRISPR | ||

| Painéis de Sequenciamento de Nova Geração | ||

| Por Amostra | Swab Nasofaríngeo | |

| Swab Nasal | ||

| Swab Orofaríngeo | ||

| Saliva | ||

| Sangue / Picada de Dedo | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Ambientes de Cuidados Domiciliares | ||

| Agências de Saúde Pública | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de kits de teste para COVID em 2031?

O mercado está previsto em USD 5,06 bilhões até 2031, refletindo um CAGR de -6,32% a partir de 2026.

Qual tipo de produto está crescendo mais rapidamente?

Os kits moleculares baseados em CRISPR lideram o crescimento com um CAGR projetado de 1,90%, à medida que os laboratórios adotam diagnósticos ultrarrápidos.

Com que rapidez os ambientes de cuidados domiciliares estão se expandindo?

Espera-se que os canais de cuidados domiciliares registrem um CAGR de 2,18% até 2031, à medida que o autoteste se torna rotina.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está preparada para a expansão regional mais rápida a um CAGR de 1,98%, impulsionada por investimentos em infraestrutura de diagnóstico.

Por que os estoques governamentais são importantes para os fornecedores?

Os contratos de aquisição de longo prazo estabilizam a demanda de referência e ajudam os fabricantes a manter a capacidade de produção para surtos futuros.

Como a pressão de preços está afetando os fabricantes?

À medida que os prêmios de emergência desaparecem, os fornecedores estão se concentrando na capacidade multiplex, em complementos digitais e na eficiência operacional para proteger as margens.

Página atualizada pela última vez em: