Tamanho e Participação do Mercado de Máquinas de Colheita de Algodão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

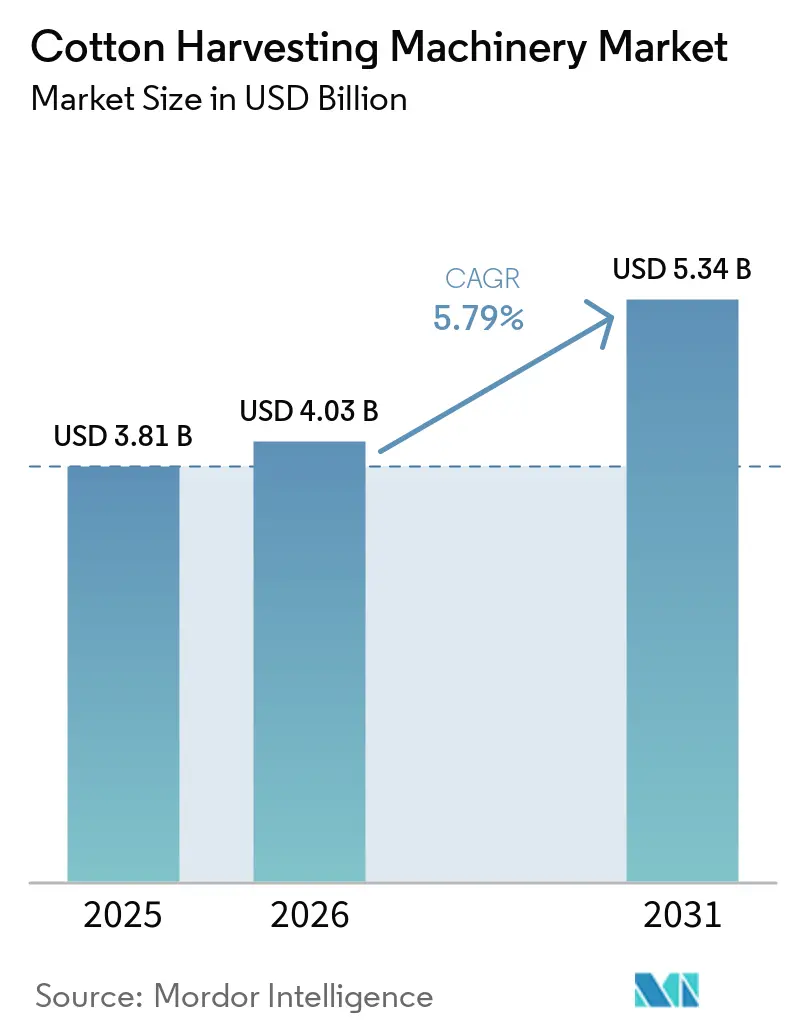

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Colheita de Algodão pela Mordor Intelligence

O tamanho do mercado de colhedoras de algodão está projetado para crescer de USD 3,81 bilhões em 2025 e USD 4,03 bilhões em 2026 para USD 5,34 bilhões até 2031, registrando um CAGR de 5,79% entre 2026 e 2031. A crescente escassez de mão de obra, a expansão dos programas de subsídios na China e na Índia e os recursos integrados de agricultura de precisão estão impulsionando os produtores a mecanizar mais rapidamente, especialmente em zonas de sequeiro, onde colheitas únicas reduzem as passagens no campo. Construtores de módulos de fardos redondos integrados que eliminam etapas separadas de enfardamento estão reduzindo os custos logísticos em aproximadamente USD 22 por acre e encurtando o período de retorno do investimento para máquinas premium. Enquanto isso, trens de força híbridos em série que reduzem o consumo de combustível em 45% estão posicionando plataformas com tendência elétrica para mercados na China, na União Europeia e na Califórnia, que são limitados por emissões. A intensidade competitiva permanece moderada porque os cinco principais participantes detêm uma parcela significativa, mas as lacunas na rede de serviços na África e na Ásia-Pacífico deixam espaço para modelos de colheita como serviço com ativos reduzidos, apoiando uma maior adoção de soluções de mecanização flexíveis em regiões produtoras de algodão emergentes.

Principais Conclusões do Relatório

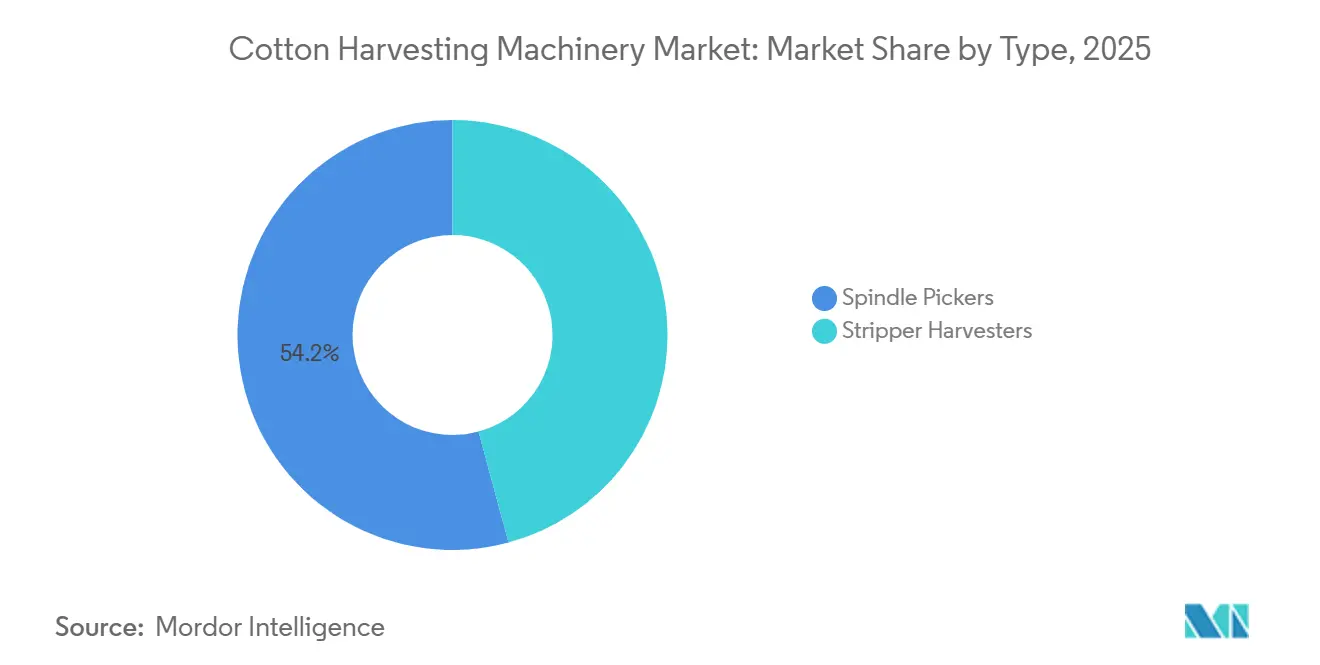

- Por tipo, as colhedoras de fuso lideraram com 54,2% da participação do mercado de colhedoras de algodão em 2025. As colhedoras desfolhadoras têm previsão de expansão a um CAGR de 6,4% até 2031, o mais rápido entre os tipos.

- Por mecanismo, as máquinas autopropelidas detinham 62,5% da participação do tamanho do mercado de colhedoras de algodão em 2025. As unidades montadas em trator estão projetadas para registrar o crescimento mais rápido, com um CAGR de 7,2% até 2031.

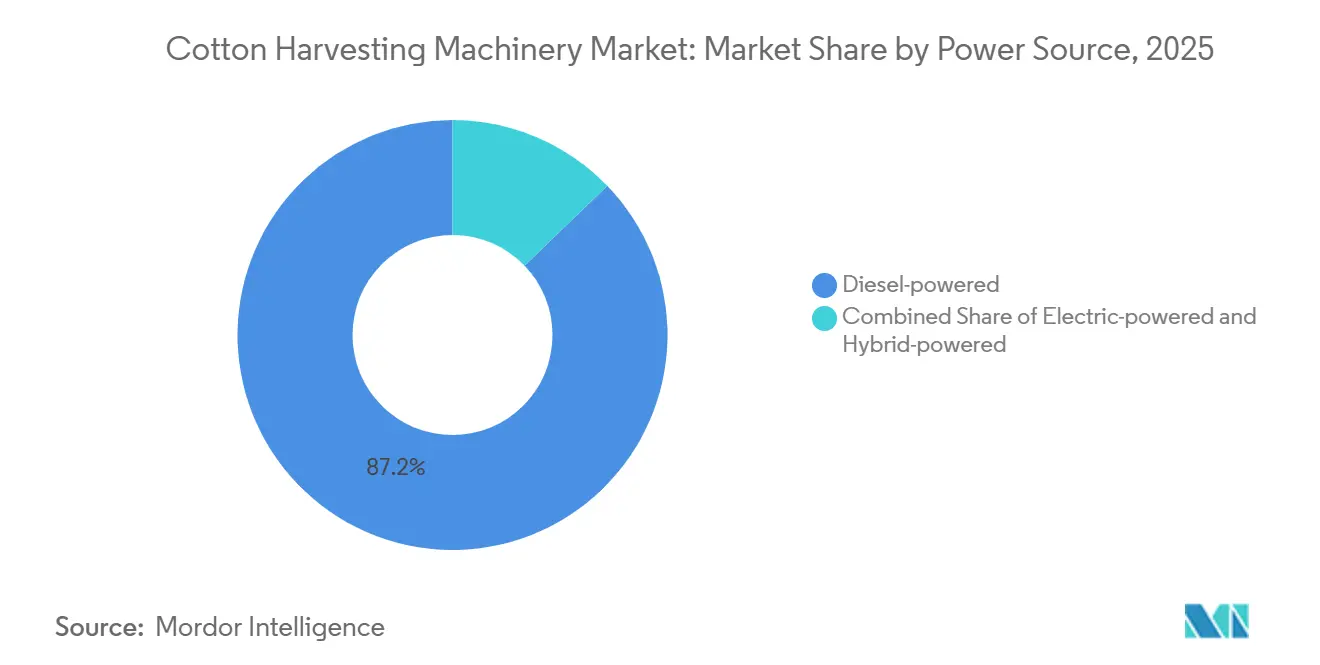

- Por fonte de energia, os modelos movidos a diesel representaram 87,2% do mercado de colhedoras de algodão em 2025. As variantes movidas a energia elétrica estão definidas para registrar o CAGR mais alto, de 11,3%, até 2031.

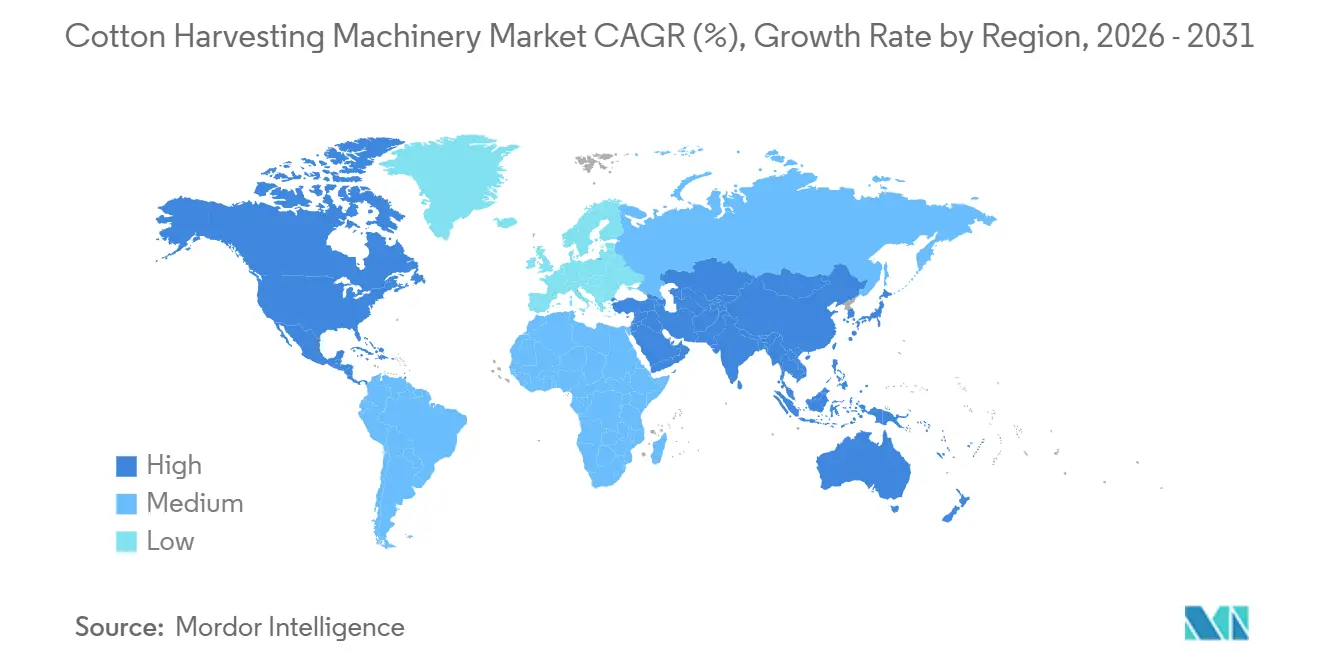

- Por geografia, a América do Norte representou 36,8% da receita do mercado de colhedoras de algodão em 2025. Espera-se que a Ásia-Pacífico registre o crescimento regional mais forte, com um CAGR de 8,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Colheita de Algodão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escassez de mão de obra agrícola e inflação salarial | +1.20% | América do Norte, Europa, regiões centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida adoção de automação, inteligência artificial e colheita de precisão guiada por GPS | +1.00% | Global, com concentração inicial na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Programas de subsídios governamentais acelerando a mecanização na China, na Índia e nos Estados Unidos | +0.90% | Ásia-Pacífico (China, Índia), América do Norte (Estados Unidos) | Curto prazo (≤ 2 anos) |

| Crescente consumo global de algodão e expansão da área cultivada | +0.80% | Global, liderado pela América do Sul (Brasil), Ásia-Pacífico (Índia, Austrália) | Longo prazo (≥ 4 anos) |

| Proliferação de construtores de módulos de fardos redondos integrados que reduzem os custos logísticos | +0.70% | América do Norte, América do Sul e Austrália | Médio prazo (2 a 4 anos) |

| Surgimento de plataformas de colheita como serviço com pagamento por uso em mercados em desenvolvimento | +0.60% | África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escassez de Mão de Obra Agrícola e Inflação Salarial

Os grupos de mão de obra para colheita de algodão encolheram significativamente nas principais regiões produtoras entre 2021 e 2025, impulsionando os produtores em direção a soluções mecanizadas. O programa H-2A dos Estados Unidos certificou mais de 398.258 posições no ano fiscal de 2025[1]Fonte: Federação Americana de Escritórios Agrícolas, "O Uso do Programa H-2A Continua a Disparar", fb.org, mas as escassezes de mão de obra sazonal persistiram nos principais estados agrícolas. O aumento das Taxas de Salário de Efeito Adverso, incluindo aumentos na Califórnia, está fortalecendo o argumento econômico para a colheita mecanizada de algodão em grande escala. A região de Xinjiang, na China, experimentou migração do campo para a cidade, reduzindo a disponibilidade de colhedores de algodão e acelerando a adoção da mecanização em toda a região. Na Índia, os programas de apoio governamental aumentaram os subsídios para maquinário agrícola em estados com déficit de mão de obra, onde os custos de colheita manual permanecem elevados. A Austrália também enfrentou escassez de mão de obra agrícola sazonal, levando os produtores nos principais vales produtores de algodão a arrendar colhedoras adicionais em vez de expandir as equipes manuais. Em conjunto, essas pressões de mão de obra e salários estão encurtando o período de retorno do investimento para a colheita mecanizada e sustentando a demanda por equipamentos de colheita de algodão.

Rápida Adoção de Automação, Inteligência Artificial e Colheita de Precisão Guiada por GPS

As colhedoras de algodão estão evoluindo para plataformas conectadas de agricultura de precisão, projetadas para aprimorar a rastreabilidade, a eficiência operacional e o gerenciamento da qualidade da fibra. Na Consumer Electronics Show 2024, a John Deere apresentou tecnologias de colheita automatizada de algodão integradas à colhedora de algodão CP770, permitindo o monitoramento em tempo real da produção de módulos, umidade, peso, localização por GPS e dados de colheita. O sistema suporta o compartilhamento de dados digitais em fluxos de trabalho de colheita de algodão e gerenciamento de usinas de beneficiamento. Essas capacidades avançadas de colheita permitem que os produtores otimizem as decisões de colheita, minimizem os processos manuais e melhorem a rastreabilidade do algodão do campo ao uso final[2]Fonte: Hello Tractor, "Impulsionando a Transformação da África", 2025, hellotractor.com. Enquanto isso, os fabricantes estão integrando tecnologias avançadas de direção automática guiada por satélite em colhedoras de algodão para aprimorar a precisão no campo e a eficiência operacional a custos de implementação mais baixos em comparação com sistemas de navegação importados. Esses avanços tecnológicos estão gerando benefícios operacionais imediatos, encorajando os produtores nos principais países produtores de algodão, como Estados Unidos, China e Austrália, a acelerar as atualizações de equipamentos, apesar das flutuações nos preços do algodão.

Programas de Subsídios Governamentais Acelerando a Mecanização na China, na Índia e nos Estados Unidos

Os incentivos públicos estão comprimindo os períodos de retorno do investimento para novos equipamentos nos principais países produtores de algodão. Na China, os programas de apoio governamental continuam a priorizar a mecanização em Xinjiang, que representa a maioria da produção de algodão do país. A China continua a priorizar a mecanização em Xinjiang, a principal região produtora de algodão do país. Os programas de subsídios relacionados ao algodão para a safra 2024/25 são estimados em aproximadamente USD 2,4 bilhões, apoiando indiretamente o investimento contínuo na colheita mecanizada em grande escala. A Missão de Produtividade do Algodão da Índia está apoiando a adoção de maquinário de colheita de algodão por meio de programas de subsídios de capital para aumentar a mecanização nos estados com baixa penetração de equipamentos. Coletivamente, essas iniciativas políticas estão avançando na adoção da mecanização, acelerando as compras de equipamentos no curto prazo e fortalecendo a visibilidade de receita para os fabricantes de maquinário agrícola.

Crescente Consumo Global de Algodão e Expansão da Área Cultivada

A produção mundial de algodão atingiu 25,9 milhões de toneladas métricas em 2025, superando ligeiramente o consumo de 25,2 milhões de toneladas métricas[3]Fonte: Comitê Consultivo Internacional do Algodão (ICAC), "ICAC", icac.org. A área plantada se expandiu nos principais países produtores de algodão, liderada pelos ganhos no Brasil, onde o cultivo duplo com soja melhorou os retornos da terra. A área semeada na Austrália aumentou após a melhoria da disponibilidade de água e das condições de irrigação. A Índia continua a depender fortemente da colheita manual em pequenas propriedades, sinalizando demanda latente por colhedoras de algodão compactas. O setor de algodão altamente mecanizado da China está gerando demanda de reposição à medida que as máquinas de colheita de gerações anteriores envelhecem. O crescente comércio global de algodão e a crescente demanda por fibra continuam a apoiar a necessidade de longo prazo de equipamentos de colheita de algodão mais rápidos, mais limpos e mais eficientes em termos de combustível em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de aquisição e de manutenção ao longo do ciclo de vida | -0.80% | Global, agudo na Ásia-Pacífico, África e América do Sul | Médio prazo (2 a 4 anos) |

| Volatilidade do preço do algodão atrasando os gastos com equipamentos de capital | -0.60% | Global, com maior sensibilidade em regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| Infraestrutura escassa de telemática em revendedores dificultando a adoção de manutenção preditiva em regiões emergentes | -0.50% | África, Ásia-Pacífico, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas sobre compactação do solo e emissões aumentando as despesas de redesenho e conformidade | -0.50% | Europa, Califórnia e Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição e de Manutenção ao Longo do Ciclo de Vida

Uma colhedora de fuso de seis fileiras é tipicamente precificada em níveis premium, refletindo sua automação avançada, eficiência de colheita em grande escala e alta capacidade operacional, equivalente a 15 a 20 anos de renda líquida para uma fazenda de 10 hectares em Gujarat ou Kaduna. A manutenção anual inclui substituição de fusos, reconstruções hidráulicas e taxas de telemática. Mesmo com subsídios, os produtores ainda enfrentam requisitos de financiamento significativos que excedem os limites típicos de crédito rural. Na África, o acesso limitado a financiamento acessível e as altas taxas de juros restringem a adoção, apesar dos crescentes custos de mão de obra. As fazendas de médio porte brasileiras enfrentam altos custos de equipamentos que absorvem uma grande parcela da receita anual. Os financiadores especializados carregam risco de valor residual, limitando as ofertas de arrendamento onde a área cultivada flutua significativamente de ano para ano. Até que os custos de capital caiam ou os modelos de financiamento flexíveis se expandam, os altos preços de entrada continuarão a restringir a penetração nas regiões de pequenos agricultores.

Volatilidade do Preço do Algodão Atrasando os Gastos com Equipamentos de Capital

O Índice Cotlook A declinou significativamente, reduzindo as margens brutas por hectare e levando os produtores em regiões-chave como Texas e Mato Grosso a adiar pedidos de equipamentos. O sistema de cotas da China fornece isolamento para a produção doméstica, mas impõe altas tarifas fora da cota, criando volatilidade de preços e atrasando as compras de equipamentos em 2025. As revisões do preço mínimo de suporte da Índia não compensaram totalmente os crescentes custos de fertilizantes, mão de obra e irrigação, pressionando a lucratividade dos produtores e reduzindo a demanda por maquinário de colheita intensivo em capital. Os produtores australianos, fortemente dependentes dos mercados de exportação, experimentaram preços mais suaves do algodão devido aos elevados estoques globais, levando a decisões de investimento mais cautelosas[4]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Algodão e Produtos Anuais: Austrália, Relatório Nº AS2024-0006", 2024, apps.fas.usda.gov. Na Turquia, a volatilidade cambial e a demanda mais lenta no setor têxtil reduziram os gastos com mecanização em várias regiões produtoras de algodão. As flutuações nos preços das commodities estão estendendo os períodos de retorno do investimento e aumentando a cautela dos credores, atrasando os ciclos de compra de equipamentos até que as condições de mercado se estabilizem. À medida que a volatilidade continua, espera-se que os produtores façam cada vez mais a transição de modelos de propriedade para aluguel ou arrendamento de maquinário agrícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Colhedoras Desfolhadoras Ganham Participação nas Zonas de Sequeiro

As colhedoras de fuso representaram 54,2% da participação do mercado de colhedoras de algodão em 2025, refletindo seu domínio na produção de algodão upland premium e de fibra longa. As colhedoras desfolhadoras ficaram em segundo lugar, preferidas em operações de colheita única em zonas de sequeiro no Texas, Oklahoma e Austrália. Sua ampla adoção é impulsionada por menores taxas de contaminação, maior eficiência de retenção de fibra e compatibilidade com operações de colheita mecanizada em grande escala.

As colhedoras desfolhadoras estão projetadas para registrar o CAGR mais rápido, de 6,4%, entre 2026 e 2031, à medida que a área de sequeiro se expande nos Estados Unidos e no Brasil, enquanto as unidades de fuso devem avançar de forma mais modesta no mesmo período. A economia de combustível de 18% nas passagens únicas, um ganho de velocidade de 20% na CS770 da Deere e a crescente tolerância das cultivares aos métodos de desfolha agressivos sustentam a taxa de crescimento líder. A demanda de reposição na China e na Turquia ainda sustentará as vendas de colhedoras de fuso, pois as penalidades rigorosas de qualidade da fibra permanecem. O efeito combinado deixa o tamanho do mercado de colhedoras de algodão mais equilibrado até 2031, sem deslocar a liderança das colhedoras de fuso. Os crescentes investimentos em mecanização e os contínuos avanços na tecnologia de colheita devem impulsionar ainda mais a demanda nos mercados de algodão desenvolvidos e emergentes.

Por Mecanismo: Unidades Montadas em Trator Desbloqueiam o Acesso de Pequenos Agricultores

As máquinas autopropelidas representaram 62,5% da participação do mercado de colhedoras de algodão em 2025, impulsionadas por sua produtividade de 1,2 a 1,8 hectares por hora e pelos construtores de módulos instalados de fábrica, que as grandes fazendas na América do Norte e na Austrália valorizam muito. Sua capacidade de reduzir as perdas no campo, otimizar a velocidade de colheita e suportar operações guiadas por precisão fortalece ainda mais a adoção nas regiões produtoras de algodão tecnologicamente avançadas. A integração avançada de telemática e os sistemas automatizados de manuseio de fardos estão aprimorando a eficiência operacional e minimizando a dependência de mão de obra durante os períodos de pico de colheita.

As colhedoras montadas em trator têm previsão de registrar um CAGR de 7,2% até 2031, o mais alto nesta segmentação, impulsionado por modelos cooperativos com baixo capital na Índia, Ásia-Pacífico e África. As plataformas autopropelidas devem crescer de forma mais lenta, mas constante, à medida que os pacotes de precisão integrados impulsionam os ciclos de reposição nos mercados maduros. Os programas de exportação da Changzhou Dongfeng e os subsídios na Turquia impulsionam ainda mais o impulso das unidades montadas em trator. A crescente disponibilidade de soluções de financiamento acessíveis e parcerias de fabricação localizadas está incentivando ainda mais a adoção entre produtores de algodão de médio porte em todo o mundo.

Por Fonte de Energia: Híbridos Elétricos Ganham Força nas Zonas com Restrições de Emissões

Os modelos movidos a diesel dominaram o mercado de colhedoras de algodão com 87,2% de participação de mercado em 2025, devido à infraestrutura de combustível estabelecida e à confiabilidade comprovada. Seu desempenho confiável no campo, as longas horas de operação e a ampla disponibilidade de rede de serviços continuam a impulsionar a adoção em operações de cultivo comercial de algodão em grande escala em todo o mundo, particularmente em economias agrícolas emergentes focadas na mecanização.

As variantes movidas a energia elétrica e híbridas em série estão estimadas para registrar o CAGR mais rápido, de 11,3%, entre 2026 e 2031, à medida que o sistema IE-Power da Yuchai reduz o consumo de combustível em 45% e atende às regras de partículas da Fase IV da China. As unidades a diesel ainda se expandirão, embora em ritmo reduzido, até 2031, impulsionadas pelas otimizações do Tier 4 Final que proporcionam ganhos de eficiência de até 15%. Os prêmios de preço dos híbridos de 18 a 22% estão sendo compensados por créditos fiscais na Alemanha e na França, enquanto as colhedoras a diesel equipadas com módulos permanecem a escolha padrão no Brasil e na Índia, onde a fiscalização de emissões é mais branda. O mercado de colhedoras de algodão evoluirá, portanto, para um cenário de duplo combustível, com os híbridos ocupando nichos impulsionados pela conformidade regulatória. Os crescentes investimentos em mecanização agrícola sustentável, as metas de redução de emissões e as melhorias na eficiência das baterias devem acelerar ainda mais a comercialização de colhedoras híbridas nos mercados agrícolas desenvolvidos.

Análise Geográfica

A América do Norte gerou 36,8% da receita de 2025, e a região está projetada para crescer em ritmo constante, impulsionada pelos crescentes custos de mão de obra agrícola e pela crescente adoção de práticas de agricultura mecanizada e de precisão. Os principais fabricantes de equipamentos continuam a fortalecer sua presença por meio da integração de tecnologia avançada e capacidades de automação, apoiando a demanda contínua de reposição e atualização mesmo durante períodos de queda nos preços do algodão.

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido, de 8,3%, até 2031, apoiada por subsídios governamentais e programas de melhoria da produtividade que reduzem os períodos de retorno do investimento para equipamentos de colheita mecanizada. Os altos níveis de mecanização na China estão gerando demanda de reposição constante, enquanto a Austrália continua a demonstrar forte adoção de sistemas avançados de colheita. Na Índia, o desenvolvimento de colhedoras compactas e acessíveis está estimado para desbloquear a adoção em pequenas propriedades que atualmente dependem da colheita manual, expandindo significativamente o mercado endereçável em estruturas de posse de terra fragmentadas.

A América do Sul está projetada para avançar de forma constante, liderada pelo Brasil, onde a expansão da área cultivada de algodão e a mecanização estão apoiando a demanda por equipamentos, enquanto os programas de crédito estão direcionando a adoção para opções de maquinário mais acessíveis. As restrições relacionadas a importações e a volatilidade cambial da Argentina continuam a influenciar o comportamento de compra. A Europa detém uma parcela menor da receita, com os requisitos de conformidade regulatória e os maiores custos operacionais limitando a adoção de novos equipamentos, apesar da expansão subjacente da área cultivada em regiões selecionadas. O Oriente Médio e a África juntos representam uma parcela modesta, onde o apoio político está melhorando a mecanização em alguns mercados, mas o acesso limitado a financiamento e a fraca infraestrutura de serviços continuam a restringir a adoção em grande escala em várias regiões da África Subsaariana.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado, com os principais fornecedores representando a maioria da receita global. A Deere mantém a liderança de mercado por meio de sistemas avançados de construção de módulos e tecnologias de colheita habilitadas por inteligência artificial que melhoram a eficiência operacional e a qualidade da colheita, enquanto a CNH Industrial segue com forte posicionamento em soluções de colheita modular e tecnologias de orientação autônoma implantadas em operações em escala piloto.

Os fabricantes chineses, incluindo Shandong Swan Cotton Industrial Machinery Stock Co., Ltd., Changzhou Dongfeng Agricultural Machinery Group Co., Ltd. e Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd., detêm coletivamente uma participação significativa, apoiados por subsídios domésticos e equipamentos habilitados por GNSS com preços competitivos. Esses participantes estão expandindo sua presença nas regiões produtoras de algodão emergentes, onde a mecanização está aumentando, mas a infraestrutura de serviços permanece limitada. Oportunidades emergentes também são visíveis em modelos baseados em serviços e de aluguel, onde a utilização de equipamentos como serviço está ganhando força em regiões com restrições de capital.

O desenvolvimento tecnológico está divergindo entre os segmentos premium e os focados em custo, com os fabricantes de ponta priorizando automação, controle de qualidade orientado por inteligência artificial e trens de força em conformidade com as emissões, enquanto os participantes focados em valor enfatizam a acessibilidade e as soluções simplificadas montadas em trator. No geral, o investimento sustentado em inovação pelas empresas líderes, combinado com ambientes políticos de apoio para os fabricantes domésticos, está estimado para impulsionar mudanças graduais no posicionamento competitivo, em vez de uma disrupção abrupta do mercado.

Líderes do Setor de Máquinas de Colheita de Algodão

Deere & Company

CNH Industrial N.V.

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.

Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.

Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Deere & Company anunciou a expansão de suas instalações nos Estados Unidos em Kernersville, Carolina do Norte, e Hebron, Indiana, fortalecendo a capacidade de fabricação, a eficiência da cadeia de suprimentos e o suporte para equipamentos agrícolas avançados e de colheita de algodão.

- Janeiro de 2026: A CNH Industrial N.V. introduziu tecnologias avançadas de automação e agricultura de precisão habilitadas por inteligência artificial por meio de sua plataforma Case IH FieldOps, aprimorando a eficiência operacional, a inteligência das máquinas e as capacidades de colheita inteligente em aplicações de equipamentos agrícolas e de colheita de algodão.

- Junho de 2025: A subsidiária da CNH Industrial N.V., New Holland Agriculture, introduziu tecnologias aprimoradas de colhedoras e plataformas de corte para sua linha de equipamentos de 2026, aprimorando a produtividade da colheita, reduzindo o consumo de combustível e fortalecendo a eficiência operacional em aplicações de maquinário agrícola avançado e de colheita de algodão.

Escopo do Relatório Global do Mercado de Máquinas de Colheita de Algodão

As máquinas de colheita de algodão compreendem equipamentos agrícolas especializados projetados para colher culturas de algodão nos campos. Essas máquinas colhem ou desfolham eficientemente os capulhos de algodão maduros, facilitando uma colheita mais rápida, aprimorando a eficiência da coleta de algodão e reduzindo a dependência de mão de obra manual no cultivo de algodão. O Relatório do Mercado de Máquinas de Colheita de Algodão é Segmentado por Tipo (Colhedoras de Fuso e Colhedoras Desfolhadoras), por Mecanismo (Autopropelidas e Montadas em Trator), por Fonte de Energia (Movidas a Diesel, Movidas a Energia Elétrica e Movidas a Energia Híbrida) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Colhedoras de Fuso |

| Colhedoras Desfolhadoras |

| Autopropelidas |

| Montadas em Trator |

| Movidas a Diesel |

| Movidas a Energia Elétrica |

| Movidas a Energia Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Espanha | |

| Grécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Israel | |

| Restante do Oriente Médio | |

| África | Egito |

| África do Sul | |

| Restante da África |

| Por Tipo | Colhedoras de Fuso | |

| Colhedoras Desfolhadoras | ||

| Por Mecanismo | Autopropelidas | |

| Montadas em Trator | ||

| Por Fonte de Energia | Movidas a Diesel | |

| Movidas a Energia Elétrica | ||

| Movidas a Energia Híbrida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Espanha | ||

| Grécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Israel | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de colhedoras de algodão?

O tamanho do mercado de colhedoras de algodão é de USD 4,03 bilhões em 2026 e está definido para atingir USD 5,34 bilhões até 2031.

Qual tipo de máquina lidera as vendas globais?

As colhedoras de fuso comandam 54,2% da participação do mercado de colhedoras de algodão em 2025, impulsionadas por sua adequação para fibra upland premium e de fibra longa.

Qual segmento está crescendo mais rapidamente?

As colhedoras desfolhadoras estão projetadas para crescer a um CAGR de 6,4% de 2026 a 2031, à medida que a área de sequeiro se expande nos Estados Unidos, no Brasil e na Austrália.

Qual região adicionará mais receita até 2031?

A Ásia-Pacífico está estimada para registrar o CAGR mais alto, de 8,3%, liderada pela mecanização apoiada por subsídios na China e na Índia.

Página atualizada pela última vez em: