Tamanho e Participação do Mercado de Serviços de Transporte Corporativo de Funcionários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

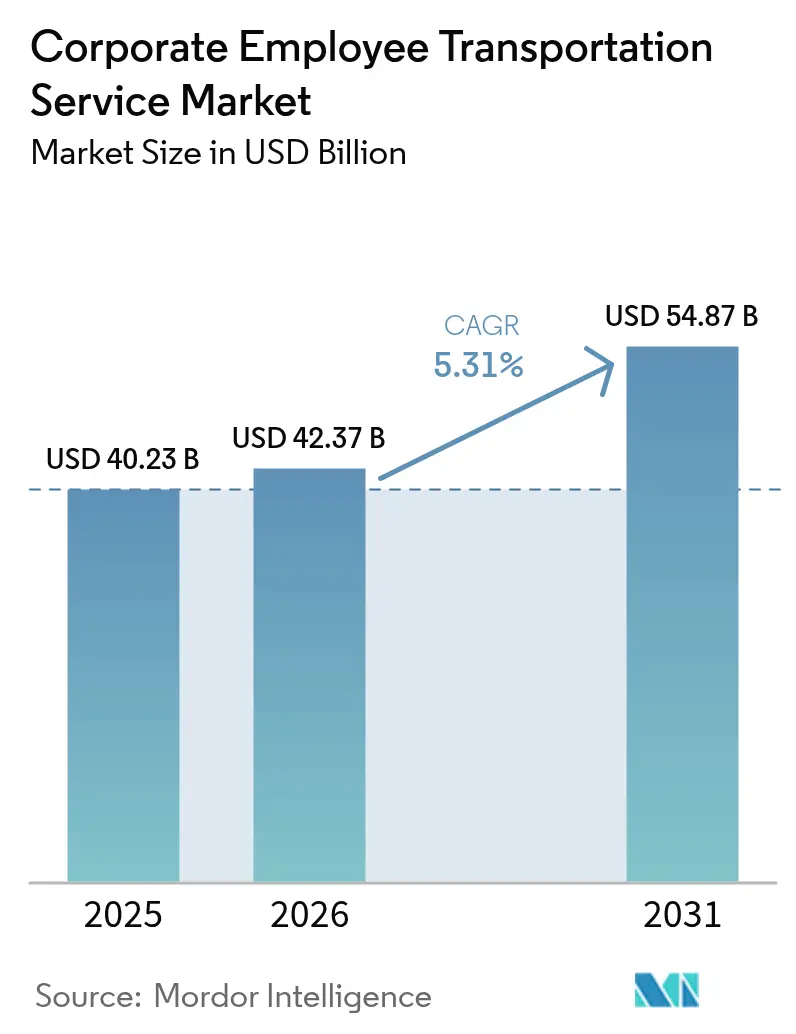

| Tamanho do Mercado (2026) | 42.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

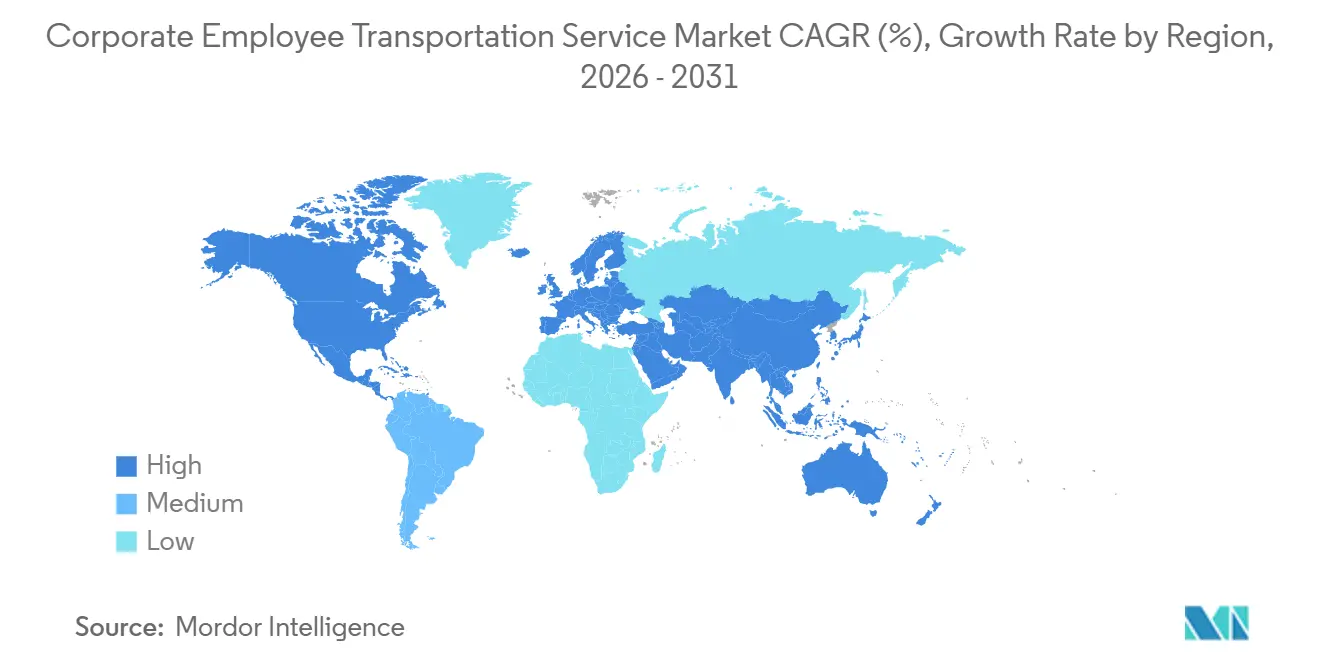

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

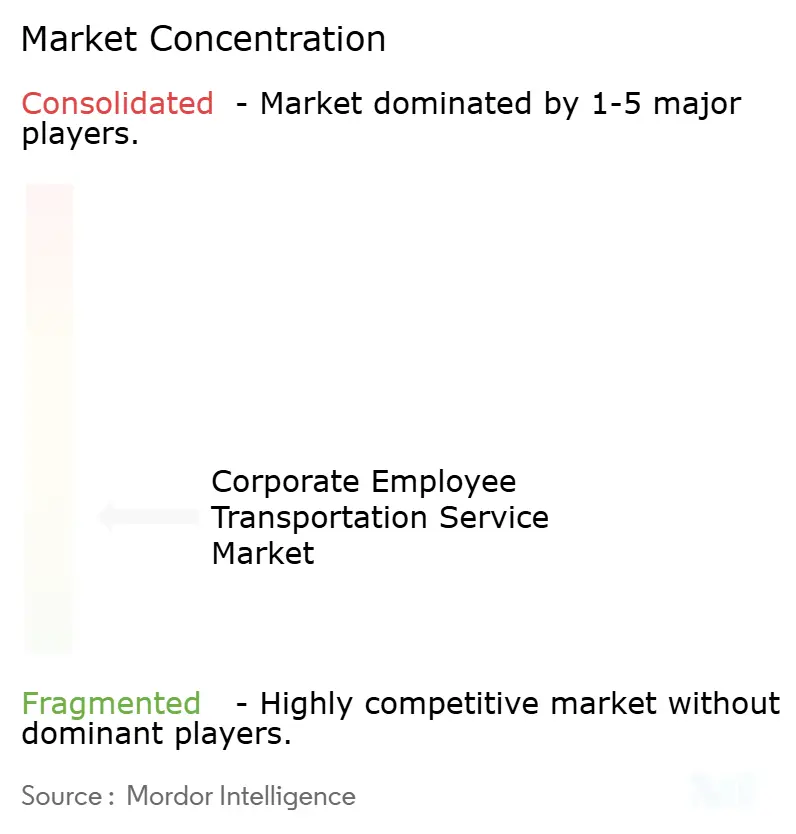

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Transporte Corporativo de Funcionários por Mordor Intelligence

O tamanho do Mercado de Serviços de Transporte Corporativo de Funcionários está projetado para expandir de USD 40,23 bilhões em 2025 e USD 42,37 bilhões em 2026 para USD 54,87 bilhões até 2031, registrando um CAGR de 5,31% entre 2026 e 2031. As empresas estão migrando da propriedade de frotas para a opção por serviços terceirizados ou de locação. Essa transição não apenas converte uma despesa de capital em custo variável, mas também é impulsionada por mandatos de frota de emissão zero. Esses mandatos agora incluem ônibus de funcionários nos requisitos de relatório de Escopo 3. As plataformas digitais, ao agrupar passageiros de forma dinâmica, conseguiram reduzir significativamente o custo por quilômetro percorrido por funcionário. Isso levou os contratantes tradicionais de ônibus a repensar suas estratégias. Na Alemanha, França e Bélgica, o impulso em direção à eletrificação está ganhando força. Os créditos fiscais desempenham um papel fundamental, reduzindo as despesas de folha de pagamento dos empregadores e, ao mesmo tempo, garantindo a adesão às propostas da Comissão Europeia. A região Ásia-Pacífico está prestes a contribuir com uma parcela substancial da receita futura e deve crescer de forma constante. Esse crescimento é amplamente impulsionado pela expansão em cidades de segundo nível na Índia e na China, superando os investimentos em transporte público. O cenário competitivo está se intensificando. Os agregadores orientados por software estão encontrando avenidas mais lucrativas na monetização de dados de roteamento e painéis de ESG em comparação com seus concorrentes com ativos pesados.

Principais Conclusões do Relatório

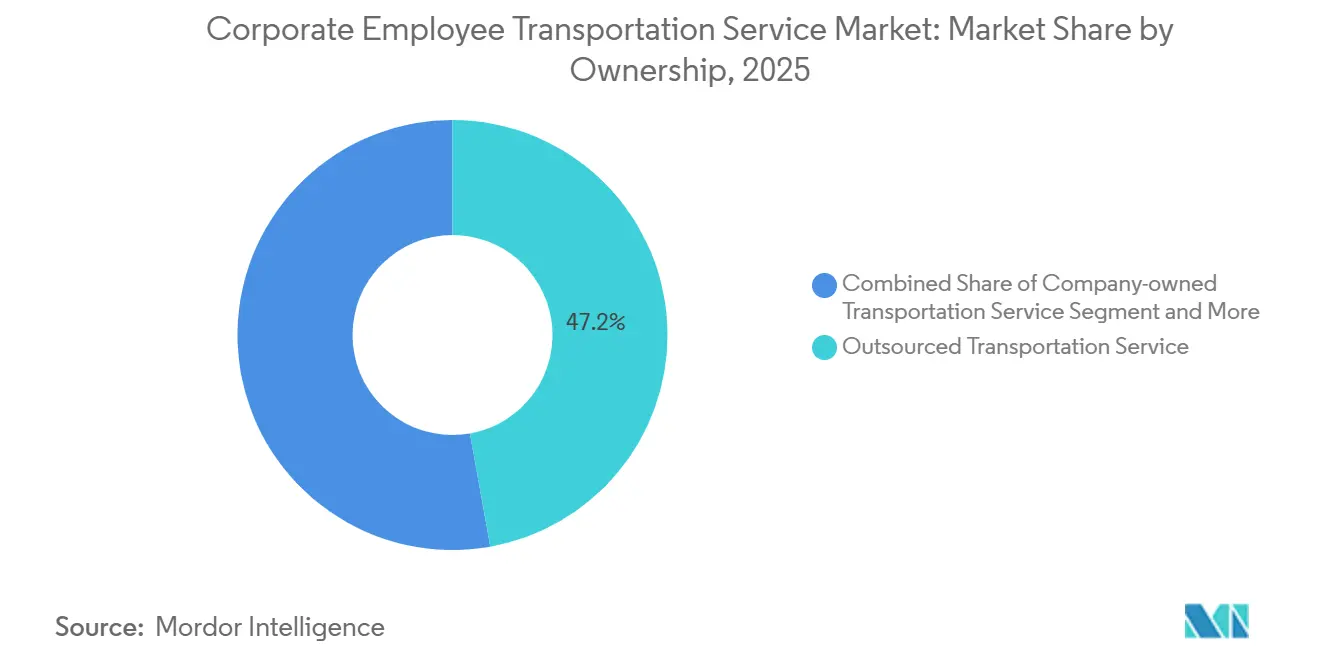

- Por modelo de propriedade, o serviço de transporte terceirizado deteve 47,18% da participação do mercado de serviços de transporte corporativo de funcionários em 2025, enquanto locações e arrendamentos avançam a um CAGR de 5,33% até 2031.

- Por tipo de veículo, ônibus e coaches contribuíram com 42,37% da receita de 2025, enquanto vans e MPVs devem crescer a um CAGR de 5,37% até 2031.

- Por modelo de serviço, as plataformas MaaS capturaram 37,12% da receita de 2025 e estão se fortalecendo a um CAGR de 5,47% até 2031.

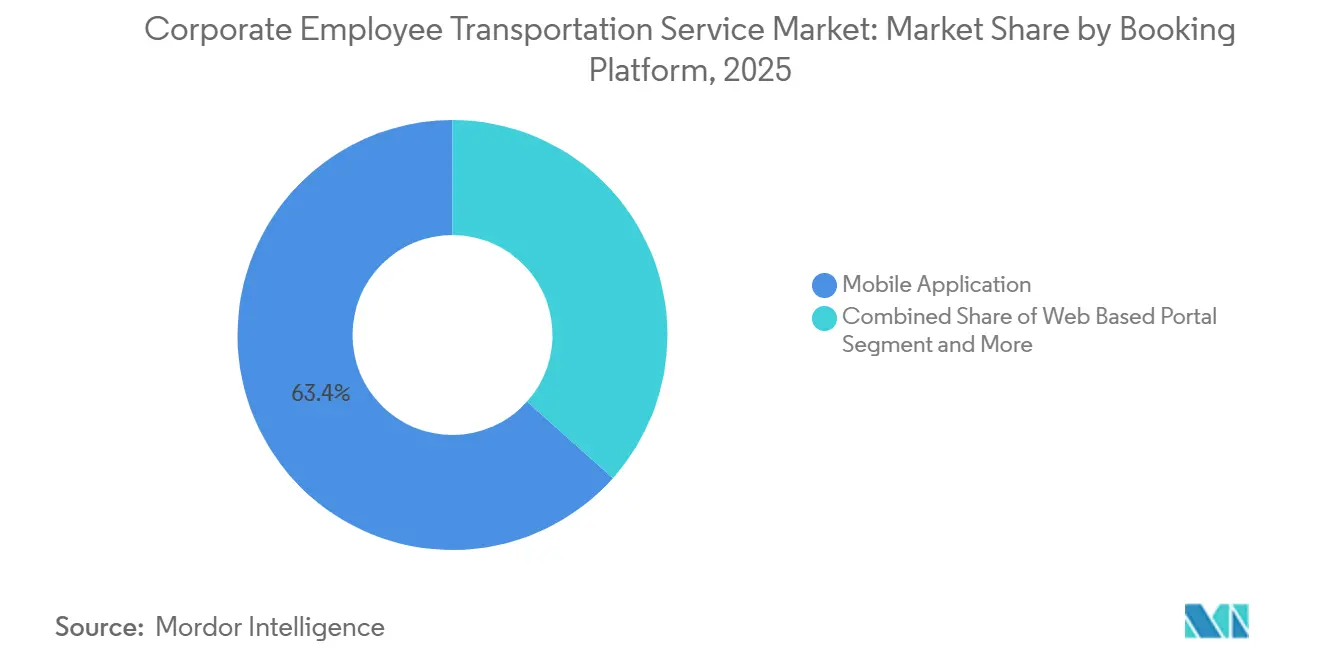

- Por plataforma de reserva, os aplicativos móveis dominaram com uma participação de 63,37% em 2025 e se expandirão a um CAGR de 5,49% até 2031.

- Por setor do usuário final, TI e serviços habilitados por TI contribuíram com 31,24% da receita de 2025, mas saúde e ciências da vida registrarão o CAGR mais rápido de 5,41% até 2031.

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de 37,73% da receita de serviços de transporte corporativo de funcionários em 2025 e deve registrar o CAGR mais rápido de 5,44% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Transporte Corporativo de Funcionários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Foco dos Empregadores em ESG e Reduções de Emissões de Escopo 3 | +1.5% | América do Norte e UE, com repercussão em multinacionais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Ônibus Sob Demanda em Expansão Global | +1.2% | Global, com tração inicial na Índia, Emirados Árabes Unidos e Sudeste Asiático | Médio prazo (2-4 anos) |

| Rápida Expansão Urbana em Cidades de Segundo Nível da Ásia e da África | +1.1% | Índia (Pune, Hyderabad, Coimbatore), China (Chengdu, Hangzhou), África Subsaariana | Médio prazo (2-4 anos) |

| Guerra Corporativa por Talentos, Impulsionando Benefícios de Deslocamento | +0.9% | Núcleo da Ásia-Pacífico (cidades de segundo nível da Índia e China), polos tecnológicos da América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais para Mobilidade Compartilhada na Europa | +0.8% | França, Alemanha, Bélgica, Países Baixos | Curto prazo (≤ 2 anos) |

| Pilotos de Ônibus Autônomos Entrando na Fase Comercial | +0.6% | França, Singapura, Estados Unidos (Texas, Califórnia), Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Empregadores em ESG e Reduções de Emissões de Escopo 3

As empresas que subsidiam deslocamentos agora devem divulgar as emissões da Categoria 7. Isso levou a um aumento nas instalações de telemática em frotas de ônibus. Enquanto isso, os regulamentos atualizados da Comissão Europeia exigem uma parcela significativa de veículos corporativos de emissão zero em poucos anos, com uma transição completa planejada a longo prazo. Nos últimos anos, a França aumentou seu crédito fiscal Forfait Mobilités Durables e a Alemanha elevou seu teto de subsídio ao empregador, tudo sem impactar os impostos sobre a folha de pagamento. Os operadores de frota, atentos à conformidade, começaram a fazer pré-encomendas de modelos como o Ford E-Transit e o BYD e-Bus. Com a maioria dos trabalhadores do conhecimento mais jovens considerando a sustentabilidade em seu deslocamento ao fazer escolhas de emprego, e com os investidores precificando cada vez mais os riscos climáticos, alinhar-se aos princípios de ESG tornou-se um imperativo competitivo.

Plataformas Digitais de Ônibus Sob Demanda Estão em Expansão Global

Os motores de roteamento nativos em nuvem agora atualizam as alocações de assentos a cada 15 minutos, reduzindo o custo por quilômetro percorrido por funcionário em 20-30% em relação às rotas fixas. A MoveInSync processa mais de 1 milhão de viagens diárias em 50 cidades indianas, oferecendo agrupamento dinâmico orientado por IA que reduz os quilômetros ociosos a uma taxa mínima em 2025. A Swvl entrou nos Emirados Árabes Unidos e na Espanha com uma oferta de SaaS antes que sua falência em 2024 expusesse os riscos de expansão acelerada [1]"Relatório Anual 2025," MoveInSync Technology Pvt Ltd, moveinsync.com . Na China, a Carplus atende mais de 30 cidades, enquanto um estudo da GIZ de 2024 registrou 6.000 rotas sob demanda em 36 cidades, sinalizando apoio do setor público [2]"Transporte e Mudança Climática," Deutsche Gesellschaft für Internationale Zusammenarbeit, giz.de . As plataformas exibem cada vez mais painéis de carbono em tempo real para satisfazer os relatórios de multinacionais, convertendo dados de deslocamento de centro de custo em ativo de conformidade.

Rápida Expansão Urbana em Cidades de Segundo Nível da Ásia e da África

A infraestrutura de transporte público fica atrás do crescimento populacional em 5 a 7 anos em muitos projetos de cidades inteligentes, de acordo com um estudo do IIT Bhilai. A concessionária estadual de ônibus de Telangana adicionou 275 ônibus elétricos em 2025, mas as lacunas de última milha persistem ao redor do corredor de fintechs de Hyderabad. Os polos de segundo nível chineses, como Chengdu e Hangzhou, absorvem talentos tecnológicos que fogem das megacidades de alto custo, mas os parques industriais suburbanos permanecem mal atendidos. Na África Subsaariana, escritórios de retaguarda de multinacionais em Nairóbi e Lagos alugam vans dedicadas porque as redes informais de matatu carecem de confiabilidade. Os empregadores estão evoluindo para se tornarem clientes âncora de parcerias de trânsito público-privado que poderiam posteriormente estender o serviço a comunidades mais amplas.

A Guerra Corporativa por Talentos Impulsiona os Benefícios de Deslocamento

Os empregadores em cidades indianas de segundo nível como Pune e Coimbatore, onde as taxas de rotatividade são relativamente menores, estão se saindo melhor do que seus pares em Bengaluru, onde as taxas são significativamente mais altas. Os empregadores nessas cidades de segundo nível estão enriquecendo os pacotes de realocação com ônibus subsidiados. Em um futuro próximo, a Hical Technologies pretende reduzir os deslocamentos individuais integrando a ferramenta de reserva multimodal da Tummoc no Anel Viário Externo de Bengaluru. Nos EUA, os empregadores situados em parques de escritórios suburbanos estão recorrendo à Zum, empresa que recentemente obteve financiamento substancial, para fornecer soluções de transporte alinhadas a turnos, abordando efetivamente os desertos de trânsito. Os hospitais, em sua busca por manter a acreditação da Joint Commission, estão cada vez mais dependendo de circuitos de ônibus confiáveis e ininterruptos, sublinhando a importância dos benefícios de deslocamento como estratégia fundamental de retenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra em Motoristas Comerciais Licenciados | -0.8% | Global, aguda na América do Norte, Europa e Índia | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro para Frotas Corporativas | -0.6% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Oposição Sindical Tradicional aos Modelos de Compartilhamento de Viagens | -0.4% | Europa, América do Norte (Califórnia, Nova York), América Latina | Médio prazo (2-4 anos) |

| Reação Negativa à Privacidade de Dados Contra Aplicativos de Rastreamento de Funcionários | -0.3% | UE (jurisdições do GDPR), Califórnia (CCPA), emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Motoristas Comerciais Licenciados

A FMCSA projeta que os EUA enfrentarão uma escassez significativa de motoristas até 2025, impulsionada pelo envelhecimento da força de trabalho e pelos salários competitivos no setor de armazenagem. Enquanto isso, a União Internacional de Transporte Rodoviário da Europa destaca um déficit notável em todo o continente, com a Alemanha enfrentando escassez ainda mais acentuada à medida que os motoristas retornam para casa em busca de melhor remuneração. Na Índia, o Congresso de Transporte Motorizado de Toda a Índia estima uma escassez substancial, levando a aumentos salariais anuais consistentes, que, por sua vez, comprimem as margens dos operadores. Essa escassez está impulsionando investimentos em tecnologias de assistência ao motorista e autônomas, embora os prazos de aprovação atrasados continuem a representar desafios.

Aumento dos Prêmios de Seguro para Frotas Corporativas

Nos últimos anos, a AM Best registrou um aumento significativo nos prêmios anuais, associando a alta à inflação médica e às complexidades dos reparos autônomos. Enquanto isso, a Verisk Analytics destacou um aumento notável na gravidade dos sinistros nos últimos anos, elevando o risco associado a veredictos de grande porte. Com os empregadores impondo limites nos orçamentos de ônibus, os operadores enfrentam um dilema: autossegurar-se — viável apenas para grandes frotas — ou abrir mão de rotas de baixa margem, levando à diminuição do serviço em mercados secundários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: Terceirização Domina, Locações Crescem

Os provedores terceirizados capturaram 47,18% da receita de 2025, sublinhando o apetite corporativo por modelos com ativos leves que convertem a depreciação da frota em despesa de serviço e transferem a exposição regulatória. O tamanho do mercado de serviços de transporte corporativo de funcionários para locações e arrendamentos deve crescer a um CAGR de 5,33% até 2031, à medida que contratos de 3 a 12 meses protegem contra a volatilidade do trabalho híbrido. As empresas que mantêm frotas próprias geralmente excedem 500 passageiros diários em turnos previsíveis, mas mesmo elas agora adicionam roteamento SaaS sobre arranjos de manutenção terceirizada.

As locações oferecem a vantagem de capacidade flexível com curto prazo de aviso. No entanto, devido a restrições no fornecimento de veículos, as taxas de arrendamento aumentaram significativamente. Esse aumento estreitou a diferença de custo entre arrendamento e propriedade, especialmente em corredores de alta utilização. Os arrendamentos de serviço completo, que incluem manutenção e seguro, transferem o risco de valor residual dos arrendatários para os arrendadores. Além disso, os agregadores de plataforma, como a divisão de mobilidade corporativa da Enterprise Holdings, estão aprimorando as vans de locação com telemática e relatórios de carbono. Essa inovação permite que os empregadores cumpram seus requisitos de divulgação de Escopo 3 sem ficarem presos a compromissos de capital.

Por Tipo de Veículo: Ônibus como Base, Vans Ganham Agilidade

Ônibus e coaches geraram 42,37% da receita do segmento em 2025, preferidos pela densidade de mais de 50 assentos em rotas principais. Vans e MPVs, no entanto, estão crescendo a um CAGR de 5,37% à medida que os empregadores priorizam a agilidade de última milha. A participação do mercado de serviços de transporte corporativo de funcionários comandada pelas vans se expandirá porque modelos elétricos como o E-Transit da Ford oferecem custo de energia abaixo de USD 0,25 por milha, superando os miniônibus a diesel em rotas com menos de 130 milhas.

Os gestores de frota implantam cada vez mais hierarquias multimodais: coaches de 50 assentos durante os picos matinais, miniônibus de 20 assentos para ônibus de meio-dia e vans elétricas de 15 assentos em noites de baixa densidade. A pressão regulatória acelera a redução de tamanho; o COM(2025)96 aplica cotas rigorosas de emissão zero mais cedo para veículos pesados, empurrando os operadores em direção a vans elétricas de tamanho adequado que atingem as metas de conformidade mais rapidamente. Os fabricantes de equipamentos originais chineses, como a BYD, subcotam os concorrentes europeus em preço no nicho de miniônibus elétricos, catalisando a rotatividade competitiva.

Por Modelo de Serviço: Plataformas MaaS Lideram e Aceleram

As plataformas MaaS já garantem 37,12% da receita e crescerão a um CAGR de 5,47% até 2031, direcionando o mercado de serviços de transporte corporativo de funcionários para uma economia centrada em software. A Uber for Business e a Lyft Business agora incorporam módulos de deslocamento compartilhado dentro de aplicativos de transporte por aplicativo familiares, usando dados de calendário para acionar a criação automática de grupos.

Os operadores híbridos combinam a propriedade de veículos com algoritmos proprietários, obtendo margem tanto na utilização de ativos quanto na assinatura de plataforma. O middleware da Ridecell permite manutenção preditiva que reduz significativamente o tempo de inatividade, ilustrando como os ciclos de dados defendem a participação. Os disruptores MaaS de atuação exclusiva lutam com os custos de aquisição de motoristas; os titulares vendem de forma cruzada para bases de consumidores existentes com gasto marginal de marketing, intensificando a pressão de consolidação.

Por Plataforma de Reserva: Aplicativos Móveis Dominam a Transformação Digital

Os aplicativos móveis comandaram 63,37% das transações de 2025 e avançarão a um CAGR de 5,49%, consolidando a conveniência do aplicativo como padrão. Os portais web persistem para tarefas administrativas, mas cedem o engajamento dos passageiros aos smartphones. O tamanho do mercado de serviços de transporte corporativo de funcionários associado a reservas por SMS e USSD está diminuindo à medida que a adoção de Android de baixo custo se expande na África Subsaariana.

Os aplicativos agora estão integrando recursos como pedidos de cantina, reservas de mesa e check-ins de segurança junto com as reservas de deslocamento. O aplicativo da MoveInSync introduziu uma abordagem gamificada para a economia de CO₂, utilizando classificações, o que melhorou significativamente a retenção de usuários. Os operadores que não conseguem atingir tempos de carregamento rápidos ou notificações push nativas experimentam um declínio notável nos usuários ativos mensais. Essa deficiência levou alguns a buscar soluções de marca branca da Fleet Complete. Com os funcionários relutantes em baixar vários aplicativos de mobilidade no local de trabalho, há um impulso para integrar esses serviços em plataformas como Slack ou Microsoft Teams, sinalizando uma tendência crescente de consolidação no mercado.

Por Setor do Usuário Final: TI como Base, Saúde em Ascensão

TI e serviços habilitados por TI contribuíram com 31,24% dos gastos de 2025, ancorados em Bengaluru, Hyderabad e Manila, onde o transporte público atende de forma insuficiente os vastos campi tecnológicos. No entanto, saúde e ciências da vida registrarão um CAGR de 5,41%, o mais alto entre os segmentos verticais, ampliando sua participação no mercado de serviços de transporte corporativo de funcionários à medida que as escalas de turnos 24/7 exigem agendamento preciso de ônibus.

Os hospitais são considerados de missão crítica; a conformidade com a Joint Commission e o financiamento do Medicare dependem da disponibilidade da força de trabalho, permitindo preços premium. Os campi de ciências da vida, como o hub da Genentech em South San Francisco, se estendem por centenas de acres, necessitando de circuitos internos de alta frequência sincronizados com protocolos de biossegurança. Em contraste, o trabalho híbrido corrói o número de passageiros de TI em 30-40%, levando à consolidação de rotas e à inflação do custo por viagem que comoditiza as margens dos operadores.

Análise Geográfica

A Ásia-Pacífico lidera com 37,73% da receita de 2025 e um CAGR projetado de 5,44%, impulsionado pela expansão dos Centros de Capacidade Global de segundo nível da Índia e pela migração tecnológica da China para cidades como Chengdu e Hangzhou. O cluster do Anel Viário Externo de Bengaluru, com uma grande força de trabalho, integra a Tummoc para reduzir a condução individual. A iniciativa de ônibus elétricos de Telangana atende à crescente demanda do corredor de fintechs, mas apenas parcialmente satisfaz as necessidades. Uma auditoria recente destacou a facilitação estatal, mostrando um número substancial de rotas e veículos sob demanda na China. As capitais do Sudeste Asiático, com baixas velocidades nos horários de pico, estão adotando cada vez mais plataformas de agrupamento dinâmico em detrimento dos ônibus tradicionais de rota fixa.

América do Norte e Europa, juntas respondendo por uma parcela importante da receita, são impulsionadas por mandatos de ESG e incentivos fiscais. O Forfait Mobilités Durables da França e os programas de subsídio da Alemanha incentivam os empregadores a adotar frotas compartilhadas de emissão zero, oferecendo benefícios fiscais sobre a folha de pagamento. Nos Estados Unidos, os parques de escritórios suburbanos enfrentam desafios devido à falta de opções de trânsito fixo, e o financiamento recente da Zum visa preencher essa lacuna. No entanto, o trabalho híbrido reduziu significativamente o número de passageiros em cidades como São Francisco e Seattle. Os empregadores agora estão priorizando os ônibus como ferramentas de retenção de talentos, deslocando o foco da eficiência de custos para o gerenciamento da rotatividade de funcionários.

O Oriente Médio, a África e a América do Sul contribuem com a parcela restante. Na NEOM, na Arábia Saudita, os ônibus autônomos são posicionados como uma solução de mobilidade fundamental, embora cortes recentes de empregos tenham atrasado o progresso. As zonas francas de Dubai operam circuitos de ônibus elétricos, enquanto na Argentina, os benefícios fiscais para o transporte de empregadores, como créditos de IVA e isenção de impostos sobre combustível, tornam os ônibus uma opção mais econômica do que aumentos salariais. Apesar dos desafios como regulamentações fragmentadas e flutuações cambiais na África Subsaariana que afastam as multinacionais das operações de frota transfronteiriças, cidades como Nairóbi e Lagos estão alugando vans para resolver a falta de confiabilidade dos sistemas de trânsito informais.

Cenário Competitivo

O mercado de serviços de transporte corporativo de funcionários é moderadamente fragmentado, com uma parcela significativa da receita global concentrada entre os principais operadores. Desafiantes habilitados por tecnologia como a MoveInSync na Índia, a Zum nos EUA e a BusUp na Espanha estão agrupando otimização de rotas, conformidade e painéis de ESG em camadas de SaaS. Essa estratégia lhes permitiu alcançar margens brutas consideravelmente mais altas em comparação com seus concorrentes com ativos pesados. Nos EUA, a Transdev tem adquirido ativamente operadores regionais de ônibus. Enquanto isso, a FirstGroup mudou seu foco, desinvestindo a Greyhound para se concentrar no trânsito por contrato. O pedido de recuperação judicial da Swvl em 2024 serve como um conto de advertência, destacando as armadilhas da expansão acelerada subsidiada por capital de risco na ausência de uma economia unitária sustentável.

A tecnologia desempenha um papel fundamental neste cenário. Os operadores que utilizam roteamento dinâmico orientado por IA experimentam uma utilização de veículos significativamente melhorada. O middleware de automação de frota da Ridecell, agora em uso pela Transdev, integra perfeitamente os crachás de RH com os sistemas de estacionamento, criando um bloqueio de clientes orientado por dados.

As consolidações globais enfrentam desafios devido às disparidades regulatórias. Padrões como a ISO 39001, regimes variados de licenciamento de motoristas e códigos trabalhistas únicos em diferentes países tornam os cenários de vencedor único improváveis. Empresas como Navya e EasyMile, antes focadas em pilotos em campi, agora estão garantindo contratos remunerados para seus ônibus autônomos. Essa mudança indica uma tendência mais ampla do setor: passar da arbitragem de mão de obra para priorizar a propriedade intelectual de software como principal motor de lucro.

Líderes do Setor de Serviços de Transporte Corporativo de Funcionários

Transdev Group

MoveInSync Technology Solutions Private Limited

Busbank (Global Charter Services, Inc. )

Swvl Holdings Corp

FirstGroup plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Swvl, um nome de destaque no setor de mobilidade, expandiu-se para a Europa, estreando sua plataforma de Software como Serviço (SaaS) no Reino Unido. Com a assinatura de seu primeiro contrato empresarial, a empresa destaca a promessa da plataforma como uma solução global cobiçada para digitalizar a mobilidade e impulsionar a mobilidade da força de trabalho.

- Novembro de 2024: Detroit expandiu seu serviço de ônibus autônomo Accessibil-D, aproveitando o sucesso de um programa piloto que apresentou impressionantes tempos de espera de 10 minutos. Com uma substancial subvenção de USD 7,5 milhões do Departamento de Transportes dos EUA, esta iniciativa busca transformar o trânsito local, fornecendo uma solução de ponta e eficiente para residentes e visitantes.

- Agosto de 2024: O Departamento de Transportes de Michigan investiu substanciais USD 1,67 milhão para dar vida ao inovador ônibus Connect AV, que percorrerá uma vibrante rota urbana de 10,8 milhas. Este ambicioso projeto foi concebido para alcançar plena autonomia, mostrando o futuro do transporte nas cidades.

Escopo do Relatório do Mercado Global de Serviços de Transporte Corporativo de Funcionários

O escopo do relatório inclui Propriedade (Frota Própria, Terceirizado e Outros), Tipo de Veículo (Automóveis de Passeio e Outros), Modelo de Serviço (MaaS e Outros), Plataforma de Reserva (Aplicativo Móvel, Web e Central de Atendimento), Setor do Usuário Final (TI/ITES, BFSI e Outros) e Geografia.

| Serviço de Transporte de Frota Própria |

| Serviço de Transporte Terceirizado |

| Locações e Arrendamentos |

| Embarque e Desembarque (Ônibus Programado) |

| Automóveis de Passeio |

| Vans e MPVs |

| Miniônibus |

| Ônibus e Coaches |

| Mobilidade como Serviço (MaaS) |

| Software como Serviço (SaaS) / Planejamento de Viagens |

| Serviços de Transporte Gerenciado |

| Híbrido (MaaS + Frota Gerenciada) |

| Aplicativo Móvel |

| Portal Baseado na Web |

| Central de Atendimento / Offline |

| TI e Serviços Habilitados por TI (ITES) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Energia e Utilidades |

| Outros (Educação, Governo, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Propriedade | Serviço de Transporte de Frota Própria | |

| Serviço de Transporte Terceirizado | ||

| Locações e Arrendamentos | ||

| Embarque e Desembarque (Ônibus Programado) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Vans e MPVs | ||

| Miniônibus | ||

| Ônibus e Coaches | ||

| Por Modelo de Serviço | Mobilidade como Serviço (MaaS) | |

| Software como Serviço (SaaS) / Planejamento de Viagens | ||

| Serviços de Transporte Gerenciado | ||

| Híbrido (MaaS + Frota Gerenciada) | ||

| Por Plataforma de Reserva | Aplicativo Móvel | |

| Portal Baseado na Web | ||

| Central de Atendimento / Offline | ||

| Por Setor do Usuário Final | TI e Serviços Habilitados por TI (ITES) | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Manufatura e Industrial | ||

| Saúde e Ciências da Vida | ||

| Energia e Utilidades | ||

| Outros (Educação, Governo, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global projetado dos serviços de transporte corporativo de funcionários até 2031?

A receita está prevista para atingir USD 54,87 bilhões até 2031, subindo de USD 42,37 bilhões em 2026.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 5,44%, liderada pela crescente demanda nas cidades de segundo nível da Índia e da China.

Como os mandatos de frota de emissão zero afetam os orçamentos de deslocamento corporativo?

Os créditos fiscais europeus e as isenções de folha de pagamento compensam 8-12% dos custos do empregador, mas aceleram os cronogramas de eletrificação de veículos para cumprir as metas de 2035.

Por que as plataformas de Mobilidade como Serviço estão ganhando participação entre os empregadores?

Elas agrupam roteamento em tempo real, painéis de carbono e preços flexíveis, ajudando as organizações a reduzir os custos de ônibus por funcionário em até 30%.

Qual é o principal risco de negócios criado pela escassez de motoristas comerciais?

Um déficit global de motoristas licenciados infla os salários em 10-15% ao ano, comprimindo as margens dos operadores e impulsionando investimentos em automação.

Como os hospitais garantem deslocamentos confiáveis para a equipe em operações 24/7?

Os contratos com sistemas de saúde agora especificam ônibus dedicados e sincronizados com os turnos, cuja confiabilidade apoia a conformidade com a Joint Commission e a continuidade do atendimento ao paciente.

Página atualizada pela última vez em: