Tamanho e Participação do Mercado de Terceirização de Serviços de Engenharia Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

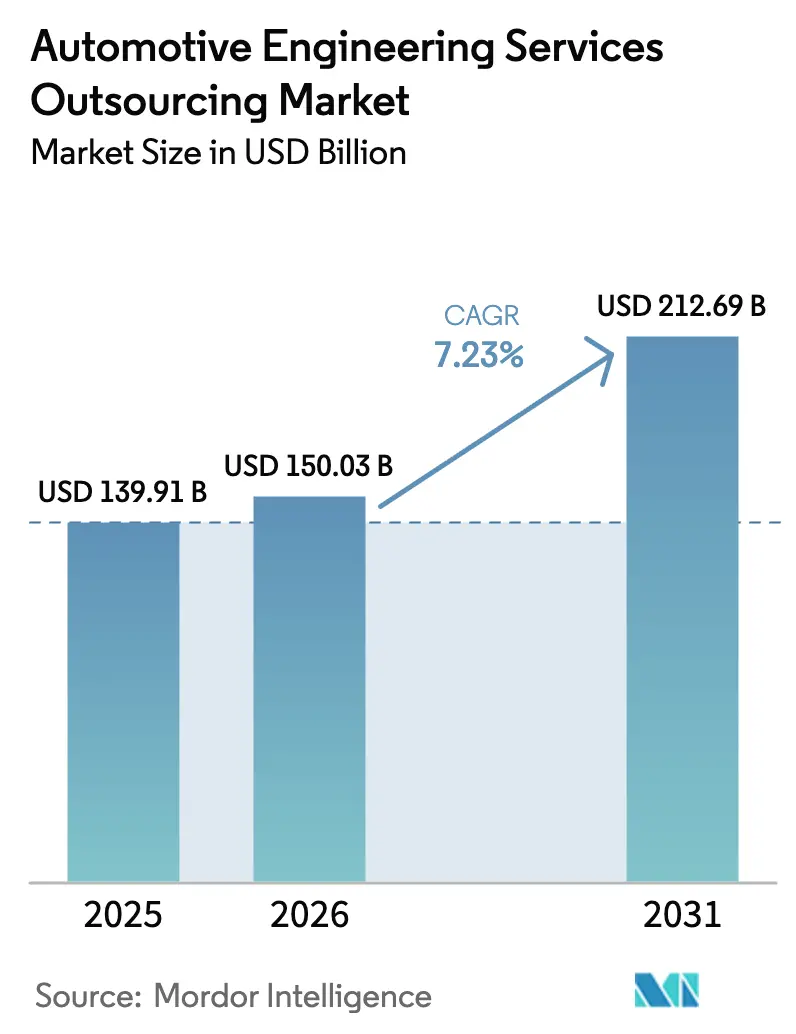

| Tamanho do Mercado (2026) | 150.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 212.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

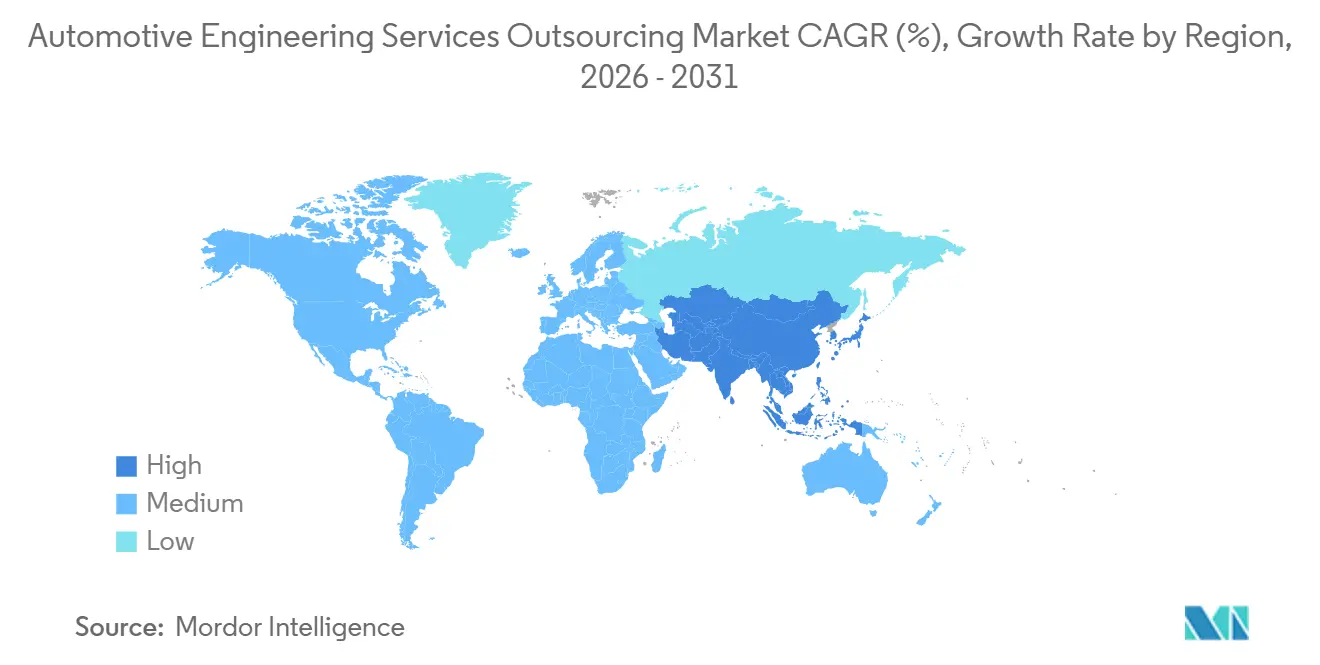

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Serviços de Engenharia Automotiva por Mordor Intelligence

O tamanho do mercado de terceirização de serviços de engenharia automotiva deve crescer de USD 139,91 bilhões em 2025 para USD 150,03 bilhões em 2026. A previsão é de que atinja USD 212,69 bilhões até 2031, a um CAGR de 7,23% no período de 2026 a 2031. A crescente preferência por plataformas de veículos definidos por software, inovação em células de bateria e arquiteturas elétricas-eletrônicas zonais está incentivando os fabricantes de equipamentos originais (OEMs) a redirecionar capital das atividades rotineiras de projeto para projetos de software e sistemas de maior valor agregado, deixando que fornecedores especializados absorvam as atividades de prototipagem, validação e integração de sistemas. A evolução dos ambientes regulatórios — especialmente as regras de cibersegurança da UNECE WP.29 e as auditorias de segurança funcional da ISO 26262 — aumentou as cargas de trabalho de validação, enquanto as plataformas de gêmeos digitais estão reduzindo a penalidade de coordenação historicamente associada às equipes offshore, permitindo que os OEMs arbitrem custos de mão de obra sem desacelerar a iteração. Em paralelo, os incentivos de relocalização previstos na Lei de Redução da Inflação dos Estados Unidos e nos Projetos Importantes de Interesse Europeu Comum da União Europeia estão sobrecarregando a capacidade de engenharia interna, desencadeando contratações nearshore que satisfazem os limites de conteúdo local.

Principais Conclusões do Relatório

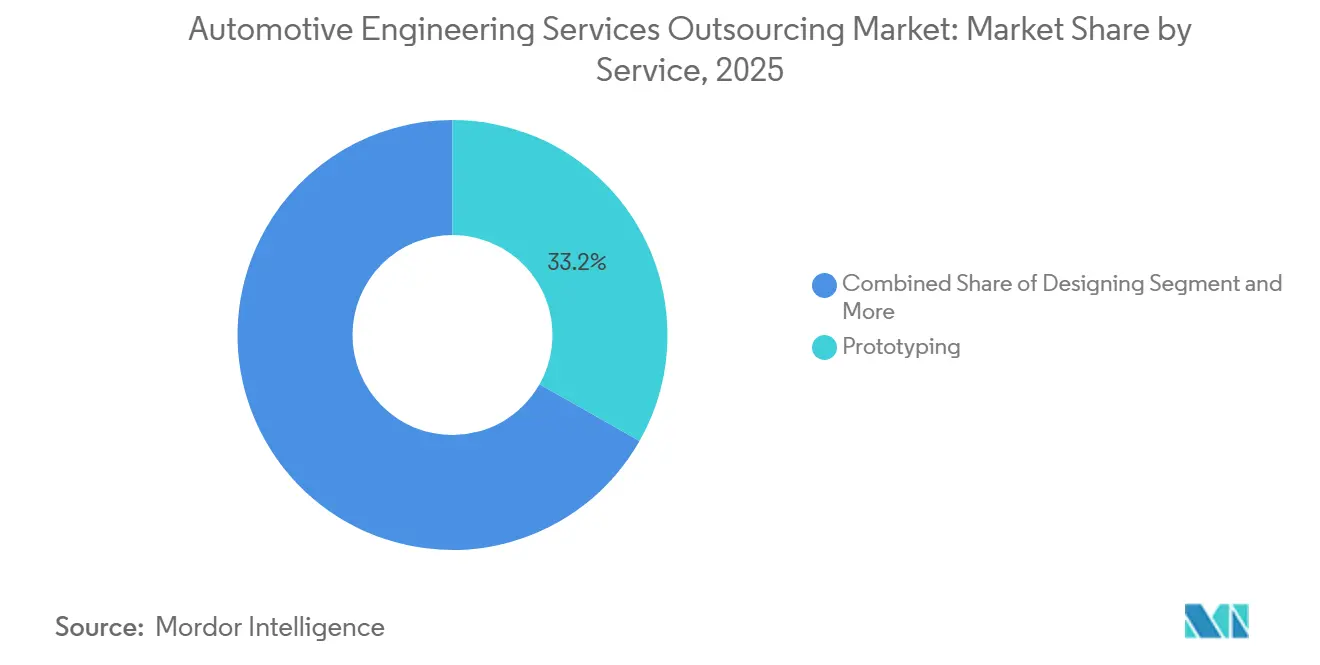

- Por serviço, a prototipagem representou 33,21% da receita de 2025, enquanto os testes são o serviço de crescimento mais rápido, com um CAGR de 9,48% durante 2026-2031.

- Por localização, os serviços onshore representaram 57,85% dos gastos de 2025, mas os serviços offshore registraram o crescimento mais acentuado, com um CAGR de 8,14% no período de 2026 a 2031.

- Por aplicação, os recursos de direção autônoma lideraram com 35,33% da receita de 2025 e estão avançando a um CAGR de 10,76% até 2031.

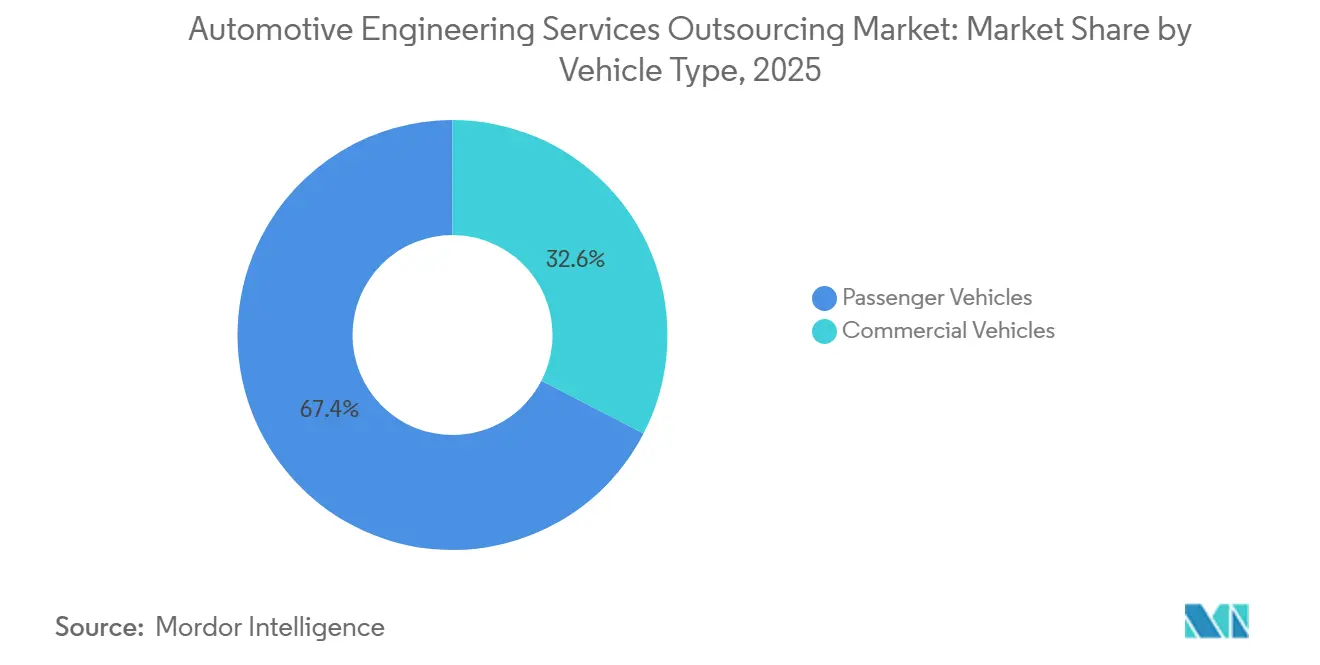

- Por tipo de veículo, os veículos de passeio representaram 67,42% do volume de 2025 e registraram a maior taxa de crescimento, com um CAGR de 10,81% até 2031.

- Por propulsão, os programas de motor de combustão interna retiveram 74,22% dos gastos de 2025, enquanto a engenharia de veículos elétricos está escalando mais rapidamente, com um CAGR de 11,05% até 2031.

- Por geografia, a Ásia-Pacífico representou 44,33% da receita de 2025 e deve crescer a um CAGR de 8,36% até 2031, superando todas as demais regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Serviços de Engenharia Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Expertise em Engenharia de Veículos Elétricos Aumenta | +2.8% | Global, mais forte na China, UE e América do Norte | Médio prazo (2 a 4 anos) |

| OEMs e Fornecedores de Nível 1 Focam na Otimização de Custos | +2.1% | Global, mais forte na Ásia-Pacífico e Europa Oriental | Curto prazo (até 2 anos) |

| Normas Globais de Segurança e ADAS se Tornam Mais Rigorosas | +1.9% | UE, América do Norte, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Chassi Modular e Arquiteturas E/E Zonais Impulsionam a Terceirização | +1.6% | América do Norte, UE, China | Longo prazo (4 anos ou mais) |

| Gêmeos Digitais e Simulações com IA Viabilizam a Colaboração | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Relocalização nos EUA e na UE Sobrecarrega a Capacidade de Engenharia | +0.9% | América do Norte, UE | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Expertise em Engenharia Específica para Veículos Elétricos

A integração de pacotes de baterias, a modelagem de gestão térmica e a validação de segurança de alta tensão tornaram-se atividades centrais que as equipes de motores de combustão interna não conseguem realocar imediatamente, pressionando os OEMs a contratar capacidade da AVL, FEV, Ricardo e empresas similares. A AVL inaugurou um centro de testes de baterias na Coreia do Sul, submetendo com sucesso as células a cenários de abuso térmico [1]"Centro de Testes de Baterias é Inaugurado na Coreia do Sul," AVL List GmbH, avl.com. Essa iniciativa ajudou a eliminar os atrasos de homologação tanto para as químicas de fosfato de ferro-lítio quanto para as de níquel-manganês-cobalto. A Tata Technologies firmou um contrato plurianual para um programa de invólucro de bateria com um OEM de luxo na Europa [2]"OEM de Luxo Europeu Concede Contrato Plurianual de Veículo Elétrico," Tata Technologies, tatatechnologies.com. Isso evidencia uma tendência em que os fornecedores de Nível 1 estão deslocando seu foco de tarefas mecânicas de baixa margem para iniciativas centradas em software. A FEV expandiu suas ofertas de células de combustível de hidrogênio, prevendo uma evolução bifurcada dos veículos comerciais: sistemas elétricos a bateria para rotas urbanas e células de combustível para rotas de longa distância. Essa mudança estratégica enfatiza a transição da engenharia para a arquitetura elétrica e o software, contribuindo com crescimento adicional à linha de base.

Foco na Otimização de Custos entre OEMs e Fornecedores de Nível 1

As margens operacionais automotivas estreitaram-se à medida que a inflação de matérias-primas, as provisões de garantia de baterias e os excessos de custos de software pressionam a rentabilidade. As equipes de compras globalmente comparam as taxas de mão de obra, com fornecedores na Índia certificados pela ISO 26262 ASIL-D oferecendo projetos a custos significativamente inferiores aos da Europa Ocidental, possibilitando economias substanciais em recursos geradores de receita. O Alten Group expandiu sua presença na Europa Oriental, estabelecendo um hub nearshore que garante conformidade com o RGPD e opera em fusos horários alinhados. A Stellantis anunciou planos para reduzir funções de engenharia enquanto aumenta os gastos terceirizados, efetivamente migrando de custos fixos para capacidade variável. Da mesma forma, a Bosch e a Continental redirecionaram trabalho adicional para parceiros indianos a fim de mitigar o impacto da crescente inflação salarial na Alemanha. Essa estratégia orientada por custos tem um efeito positivo imediato sobre a taxa de crescimento anual composta.

Regulamentações Globais de Segurança/ADAS Cada Vez Mais Rigorosas

Os regulamentos da UNECE WP.29 exigem sistemas de gestão de cibersegurança e controles de atualização over-the-air. Esses regulamentos estão prolongando os ciclos de validação e direcionando as empresas para especialistas em conformidade. As auditorias sob a ISO 26262 foram ampliadas para abranger a percepção por aprendizado de máquina, obrigando os fornecedores a garantir a validação abrangente de suas redes neurais. A Elektrobit apresentou um pacote de middleware pré-certificado ASIL-D que integra detecção de intrusão. Essa inovação deve acelerar significativamente a integração pelos OEMs. A Ricardo reforçou seu laboratório de cibersegurança no Reino Unido, preparando-se para as esperadas auditorias de segurança Vehicle-to-Everything. Além disso, os processos de homologação, que anteriormente levavam menos tempo, agora demandam consideravelmente mais. Essa mudança intensificou a demanda por testes e contribuiu para o crescimento de médio prazo.

Chassi Modular e Arquiteturas E/E Zonais Impulsionam a Terceirização de Integração de Sistemas

A Continental introduziu um gateway zonal capaz de integrar tráfego Ethernet, CAN-FD e FlexRay em um backbone unificado[3]"Demonstração de Gateway Zonal de Alta Largura de Banda," Continental AG, continental.com. Em uma colaboração estratégica, a Aptiv fez parceria com a Qualcomm para desenvolver uma plataforma de computação zonal baseada no Snapdragon-Ride, voltada para veículos de produção. Essa parceria integra efetivamente hardware e software, melhorando as margens de lucro. A Stellantis, aproveitando sua plataforma STLA Large, está adotando uma arquitetura zonal que reduz o peso do chicote elétrico e o tempo de montagem. No entanto, esse avanço requer extensas linhas de código, levando a Stellantis a atribuir os testes de integração à Capgemini Engineering. Enquanto isso, a IAV introduziu um ambiente de simulação zonal que acelera a validação fail-operational, contribuindo para o crescimento com forte potencial de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Propriedade Intelectual e Segurança de Dados | -1.4% | Global, mais forte na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de Talentos Eleva os Custos | -1.1% | Global, mais grave na Alemanha, EUA e Japão | Médio prazo (2 a 4 anos) |

| Problemas de Coordenação em Equipes Distribuídas | -0.7% | Global | Curto prazo (até 2 anos) |

| Leis de Exportação Restringem Operações Offshore | -0.5% | América do Norte, UE, Japão | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Preocupações com Propriedade Intelectual e Segurança de Dados

Os OEMs priorizam as arquiteturas de veículos, os algoritmos de gestão de baterias e a lógica de percepção como principais diferenciais. No entanto, a necessidade de compartilhamento de informações na terceirização frequentemente gera hesitação. A Volkswagen decidiu restringir o acesso offshore aos módulos de computação de sua plataforma MEB, limitando o escopo potencial para terceiros. Os regulamentos de controle de exportações impedem que determinados conjuntos de dados de LiDAR e radar cruzem fronteiras específicas. Em resposta, a Capgemini Engineering planeja investir em centros isolados certificados pela ISO 27001, apesar de essas precauções reduzirem as margens. Embora os sistemas de configuração baseados em blockchain da IBM e da SAP ofereçam trilhas à prova de adulteração, sua adoção ainda é limitada. Esse atraso resulta em uma queda no CAGR até que os padrões de colaboração segura sejam plenamente estabelecidos.

Escassez de Talentos em Segurança Funcional e Cibersegurança Elevando os Custos

A TÜV SÜD reportou um declínio significativo no número de auditores qualificados em segurança funcional na Alemanha, uma vez que tanto o setor aeroespacial quanto a automação industrial competem pelo mesmo grupo de especialistas. Nos Estados Unidos, as taxas horárias para engenheiros ASIL-D aumentaram consideravelmente, desafiando a crença anteriormente estabelecida nos benefícios de custo da terceirização offshore. Para atender à crescente demanda, a L&T Technology Services lançou uma academia de segurança funcional para certificar profissionais adicionais anualmente. No entanto, a academia continua enfrentando altas taxas de rotatividade. Globalmente, a SAE International identifica um número limitado de profissionais com credenciais em cibersegurança automotiva e experiência prática em testes de penetração. Além disso, a inflação salarial deve impactar negativamente o crescimento previsto nos próximos anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Testes Superam o Crescimento da Prototipagem

A prototipagem reteve 33,21% da participação de mercado em 2025, destacando seu papel crítico no caminho — mas seu crescimento se modera à medida que os gêmeos digitais eliminam múltiplas iterações físicas. Os serviços de testes estão se expandindo a um ritmo de 9,48% até 2031, de acordo com a UNECE WP.29 e a ISO 26262, pois as estruturas multiplicam os pontos de verificação, em uma trajetória mais rápida do que qualquer outra categoria no mercado de terceirização de serviços de engenharia automotiva.

Os serviços de projeto, que abrangem análise de CAD, elementos finitos e CFD, desempenham um papel significativo no mercado, impulsionados pelos OEMs que retêm as funções centrais de estilo internamente. A integração de sistemas está experimentando forte crescimento devido à crescente complexidade do middleware em arquiteturas zonais. Os serviços de simulação estão ganhando impulso, apoiados por plataformas baseadas em nuvem de líderes do setor como Siemens e Ansys, que permitem a validação simultânea em cenários de colisão, NVH e aerodinâmica. O desenvolvimento de software embarcado está se acelerando à medida que os veículos definidos por software demandam extensos requisitos de codificação. O mercado está passando por uma mudança fundamental das construções físicas tradicionais para um foco na validação virtual, marcando uma tendência transformadora no cenário de terceirização de serviços de engenharia automotiva.

Por Localização: Offshore Ganha Participação Apesar das Preocupações com Segurança

O onshore reteve 57,85% da receita de 2025, refletindo o prêmio persistente atribuído aos programas de conceito em estágio inicial e regulamentados que exigem colaboração presencial. O trabalho offshore está avançando a um CAGR de 8,14% até 2031, mais rápido do que o onshore, à medida que as ferramentas de simulação com IA reduzem as lacunas de coordenação, sustentando a arbitragem de custos de mão de obra que ajuda os OEMs a realocar orçamentos.

A Índia continua sendo um ator fundamental na arena de crescimento offshore. A Tata Technologies, a L&T Technology Services e a HCL Technologies estão produzindo resultados certificados pela ISO 26262 a custos significativamente inferiores aos da Europa Ocidental. No entanto, devido às restrições do ITAR e de uso dual, os projetos com percepções altamente classificadas são mantidos onshore. Essa restrição limita a penetração offshore total a menos da metade. A aquisição de diversas empresas da Europa Oriental pela Alten ressalta a importância do nearshoring no equilíbrio entre necessidades de segurança e eficiência de custos.

Por Aplicação: Direção Autônoma Domina os Gastos

Os programas de direção autônoma capturaram 35,33% da participação de mercado nos gastos de 2025 e estão crescendo a um CAGR de 10,76%, a taxa de crescimento mais rápida no mercado de terceirização de serviços de engenharia automotiva. A eletrificação segue de perto, com 11,2%, à medida que as tarefas de pacote de baterias e segurança de alta tensão se multiplicam. À medida que os reguladores ampliam o escopo da ISO 26262, os gastos com sistemas de segurança aumentaram significativamente, representando agora uma parcela notável do total de despesas. Em um mercado cada vez mais inclinado para a comoditização, o infoentretenimento e a conectividade apresentaram crescimento constante.

Enquanto isso, os gastos com carroceria e chassi cresceram mais lentamente. O trabalho tradicional com trem de força, outrora um foco primário, agora fica para trás à medida que a atenção do setor se volta para os avanços em engenharia de baterias e motores. A evolução contínua dos algoritmos de ADAS (Sistemas Avançados de Assistência ao Condutor) impulsionou a demanda por plataformas de simulação, particularmente aquelas que utilizam cenários baseados em radar e LiDAR, como os motores da Applied Intuition.

Por Tipo de Veículo: Segmento de Passeio Mantém a Liderança

Os veículos de passeio representaram 67,42% da participação de mercado em 2025, e o segmento permanece em uma trajetória de crescimento de 10,81% à medida que a eletrificação comprime os cronogramas de lançamento e força a contratação de capacidade externa. Os veículos comerciais estão experimentando crescimento constante, com plataformas mais pesadas adotando cada vez mais sistemas elétricos a bateria para uso urbano e células de combustível para aplicações de longa distância. Essa transição gerou uma demanda de nicho por expertise avançada em gestão térmica e soluções de carregamento. Um exemplo-chave dessa tendência é a decisão da Daimler Truck de terceirizar o projeto do invólucro de bateria do eCascadia para a EDAG, demonstrando uma convergência com as estratégias de engenharia comumente utilizadas em veículos de passeio.

Por Tipo de Propulsão: Engenharia de Veículos Elétricos Fecha a Lacuna

Os projetos de combustão interna ainda representaram 74,22% dos gastos de 2025, à medida que os OEMs encerram os programas de motor de combustão interna puro. Os veículos elétricos estão crescendo a 11,05% até 2031, impulsionados pela integração de baterias, modelagem térmica e validação de alta tensão — áreas em que os grupos de trem de força legados carecem de ferramentas. O centro de testes sul-coreano da AVL e o foco da FEV em hidrogênio são evidências visíveis. Os padrões Euro 7 e China 7 mantêm a calibração de combustão relevante — por meio da hibridização — mas a divisão de propulsão está visivelmente migrando para a eletrificação total.

Análise Geográfica

A Ásia-Pacífico representou 44,33% da receita de 2025 e deve crescer a um CAGR de 8,36% até 2031. A Índia, com um número significativo de Centros de Capacidade Global, emprega uma grande força de trabalho de engenheiros. Enquanto isso, o substancial fundo de P&D em veículos elétricos da China concentra-se em gestão de baterias, controle de motores e sistemas Vehicle-to-Grid. Japão e Coreia do Sul, com grandes players como Toyota, Honda, Hyundai e Kia, estão aprofundando seus compromissos com a terceirização de ADAS.

A América do Norte registrou avanços impulsionados por políticas que exigem uma porcentagem maior de componentes de bateria produzidos domesticamente. Isso levou os OEMs a iniciar programas de engenharia simultânea para novas gigafábricas, estimulando a demanda nearshore. Para suprir lacunas de capacidade, centros técnicos foram estabelecidos em locais estratégicos. Além disso, aproveitando a proximidade com Detroit e os acordos comerciais, empresas canadenses como a MAGNA International garantiram mandatos de carroceria e chassi.

A Europa enfrentou desafios como inflação salarial e escassez de talentos, impulsionando uma mudança em direção a recursos nearshore mais econômicos dentro da UE. Aquisições estratégicas em países como Polônia e Romênia destacam essa tendência. O Reino Unido viu empresas como Ricardo e Horiba MIRA supervisionando a validação de baterias e ADAS para OEMs locais. Os gigantes automotivos franceses Stellantis e Renault expandiram seus contratos com empresas de engenharia, com foco em arquitetura zonal e tecnologias de gêmeos digitais. Enquanto isso, América do Sul, Oriente Médio e África, liderados pelas iniciativas de flex-fuel e híbridos a etanol do Brasil, contribuíram coletivamente para o crescimento do mercado.

Cenário Competitivo

A receita no mercado de terceirização de serviços de engenharia automotiva está concentrada entre os principais fornecedores: Tata Technologies, L&T Technology Services, Capgemini Engineering (Altran Technologies, SA), Alten Group, AVL, Bertrandt, FEV, Ricardo, HCL Technologies e Tech Mahindra. Para enfrentar a desaceleração da demanda no segmento de software empresarial, os gigantes indianos de TI Wipro, Infosys e Cognizant estão expandindo suas práticas automotivas, aproveitando efetivamente os relacionamentos estabelecidos com clientes para garantir contratos de engenharia.

As estratégias competitivas diferem: algumas empresas, como a Alten, focam na diversificação geográfica na Europa Oriental, enquanto outras, como a Elektrobit, enfatizam a especialização de capacidades ao oferecer middleware qualificado pela ISO a preços premium. Oportunidades emergentes são evidentes na validação de células de combustível de hidrogênio, prototipagem de baterias de estado sólido e integração Vehicle-to-Grid, embora apenas um número limitado de fornecedores ofereça serviços abrangentes de células de combustível. A plataforma de gêmeo digital Coalesce da Tata Elxsi está transformando a validação de cenários de ADAS, permitindo que os clientes simulem extensos quilômetros virtuais diariamente, reduzindo significativamente o tempo de teste e apoiando uma recente expansão para um OEM de luxo europeu. Embora as empresas chinesas Neusoft e HiRain Technologies visem entrar na Europa e na América do Norte, elas enfrentam restrições relacionadas ao ITAR e aos regulamentos de uso dual. Além disso, os altos custos de certificação para os padrões ISO e UNECE atuam como barreiras substanciais de entrada, fortalecendo a posição dos players estabelecidos.

Líderes do Setor de Terceirização de Serviços de Engenharia Automotiva

Bertrandt AG

IAV GmbH

AVL List GmbH

EDAG Group

Capgemini Engineering (Altran Technologies, SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Arrow Electronics, fornecedora global de soluções tecnológicas, apresentou seu novo Centro de Soluções de Engenharia em Bangalore, Índia. Essa iniciativa reforça o compromisso da Arrow em democratizar o acesso a tecnologias fundamentais como IoT, computação de borda e sensoriamento inteligente. Além disso, fortalece a capacidade de engenharia dos fabricantes de tecnologia locais na Índia e em regiões como Sudeste Asiático, Coreia do Sul e Japão. Os principais setores beneficiados por essa iniciativa incluem industrial, automotivo e de transporte, gestão de energia e aeroespacial e de defesa.

- Junho de 2025: A Volvo Cars selecionou a HCLTech, proeminente empresa global de tecnologia, como um de seus principais parceiros para serviços de engenharia. Essa colaboração destaca a expertise da HCLTech em fornecer soluções de engenharia inovadoras e reforça sua posição como parceira de confiança no setor automotivo.

Escopo do Relatório Global do Mercado de Terceirização de Serviços de Engenharia Automotiva

O relatório do mercado de terceirização de serviços de engenharia automotiva é segmentado por serviço (projeto, prototipagem, testes, integração de sistemas, simulação e desenvolvimento de software embarcado), localização (onshore e offshore), aplicação (carroceria e chassi, trem de força, testes automotivos, recursos de direção autônoma, infoentretenimento e conectividade, sistemas de segurança, eletrificação e outros), tipo de veículo (veículos de passeio e veículos comerciais), tipo de propulsão (motor de combustão interna e veículo elétrico) e geografia. As previsões de mercado são fornecidas em valor (USD).

| Projeto |

| Prototipagem |

| Testes |

| Integração de Sistemas |

| Simulação |

| Desenvolvimento de Software Embarcado |

| Onshore |

| Offshore |

| Carroceria e Chassi |

| Trem de Força |

| Testes Automotivos |

| Recursos de Direção Autônoma |

| Infoentretenimento e Conectividade |

| Sistemas de Segurança |

| Eletrificação |

| Outros |

| Veículos de Passeio |

| Veículos Comerciais |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos (VE) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Serviço | Projeto | |

| Prototipagem | ||

| Testes | ||

| Integração de Sistemas | ||

| Simulação | ||

| Desenvolvimento de Software Embarcado | ||

| Por Localização | Onshore | |

| Offshore | ||

| Por Aplicação | Carroceria e Chassi | |

| Trem de Força | ||

| Testes Automotivos | ||

| Recursos de Direção Autônoma | ||

| Infoentretenimento e Conectividade | ||

| Sistemas de Segurança | ||

| Eletrificação | ||

| Outros | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna (MCI) | |

| Veículos Elétricos (VE) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terceirização de serviços de engenharia automotiva em 2026?

O mercado de terceirização de serviços de engenharia automotiva é avaliado em USD 150,03 bilhões em 2026.

Qual aplicação captura a maior parcela dos orçamentos de engenharia terceirizada?

Os recursos de direção autônoma lideraram com 35,33% dos gastos de 2025 e estão crescendo a um CAGR de 8,76% até 2031.

Qual categoria de serviço está se expandindo mais rapidamente até 2031?

Os serviços de testes, apoiados por rigorosos ciclos de conformidade com a UNECE WP.29 e a ISO 26262, avançam a um CAGR de 9,48%.

Por que a Ásia-Pacífico está ganhando participação?

Uma combinação do pool de talentos certificados pela ASIL de baixo custo da Índia e do ecossistema de P&D em veículos elétricos financiado pelo Estado da China eleva a região a um CAGR de 8,36%.

Qual é a perspectiva para o trabalho de engenharia de combustão interna?

Os projetos de motor de combustão interna ainda representam 74,22% dos gastos de 2025, mas o crescimento desacelera à medida que os OEMs desviam recursos para programas de veículos elétricos.

Página atualizada pela última vez em: