Tamanho e Participação do Mercado de Telhado Frio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telhado Frio por Mordor Intelligence

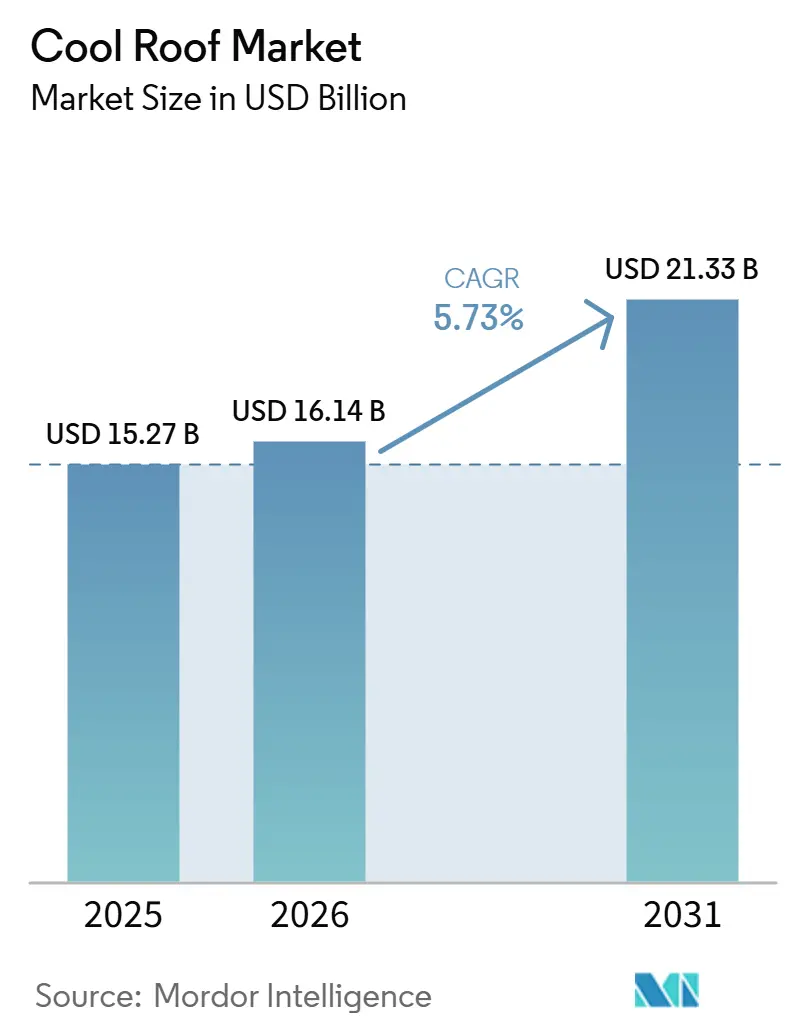

O tamanho do Mercado de Telhado Frio foi avaliado em USD 15,27 bilhões em 2025 e estima-se que cresça de USD 16,14 bilhões em 2026 para atingir USD 21,33 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031). A aceleração dos requisitos normativos, o aumento dos preços de eletricidade em climas quentes e os crescentes programas de mitigação de ilhas de calor urbanas estão reduzindo os períodos de retorno do investimento e elevando os padrões de referência para conjuntos de telhados com alto índice de refletância solar (SRI). Mandatos municipais, como a portaria de Atlanta de 2025 e o Código de Energia Title 24 2025 da Califórnia, transformaram as superfícies refletivas de créditos opcionais em requisitos obrigatórios de conformidade. Na Europa, as metas de edifícios de emissão zero oferecem um cronograma de retrofit de 26 anos que prioriza revestimentos em detrimento de substituições completas de telhados. Os fabricantes estão respondendo a essas mudanças com inovações como químicas resistentes à sujeira, reciclagem de membranas em circuito fechado e soluções híbridas que combinam refletividade com geração de energia distribuída. O cenário competitivo permanece moderadamente fragmentado, mas está se tornando cada vez mais orientado para a tecnologia, à medida que os players estabelecidos adquirem capacidades em coberturas metálicas e solares, enquanto novos entrantes desenvolvem revestimentos nano-cerâmicos e autorreparadores.

Principais Conclusões do Relatório

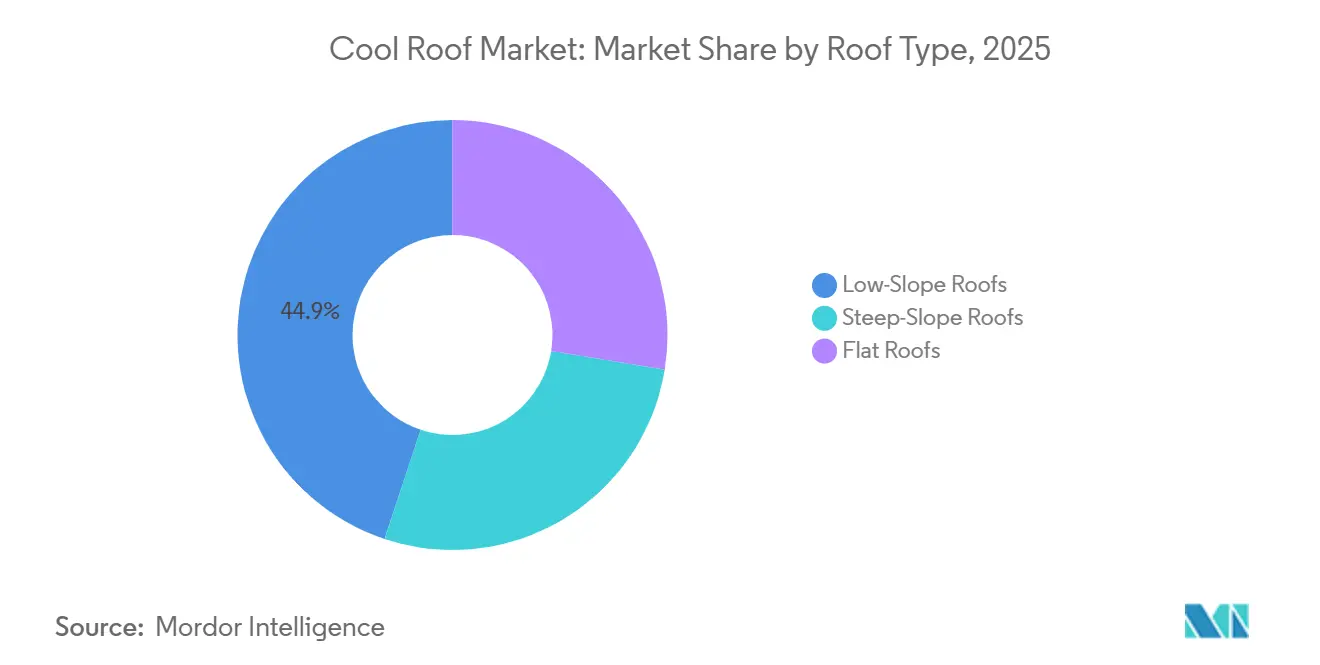

- Por tipo de telhado, os telhados de baixa inclinação lideraram com 44,87% da participação do mercado de telhado frio em 2025, enquanto os telhados planos devem se expandir a uma CAGR de 6,28% até 2031.

- Por tipo de material, os revestimentos de telhado frio representaram 30,02% da participação do mercado de telhado frio em 2025, enquanto as membranas de camada única devem avançar a uma CAGR de 6,42% até 2031.

- Por química de revestimento, o acrílico deteve 40,18% da participação do mercado de telhado frio em 2025, enquanto o silicone deve se expandir a uma CAGR de 6,72% até 2031.

- Por fase de construção, a nova construção representou 53,44% da participação do mercado de telhado frio em 2025; a retrofit/recobertura deve crescer a uma CAGR de 7,05% até 2031.

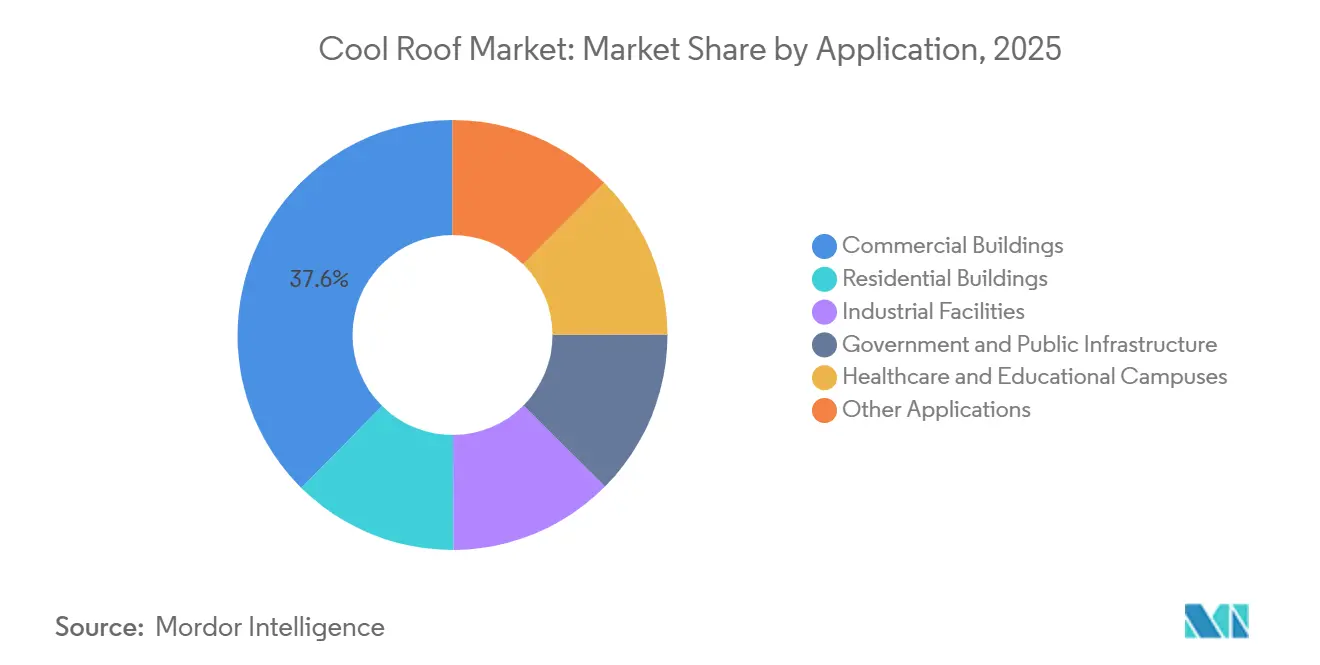

- Por aplicação, os edifícios comerciais capturaram 37,59% da participação do mercado de telhado frio em 2025, enquanto outras aplicações devem registrar a CAGR mais rápida de 6,69% até 2031.

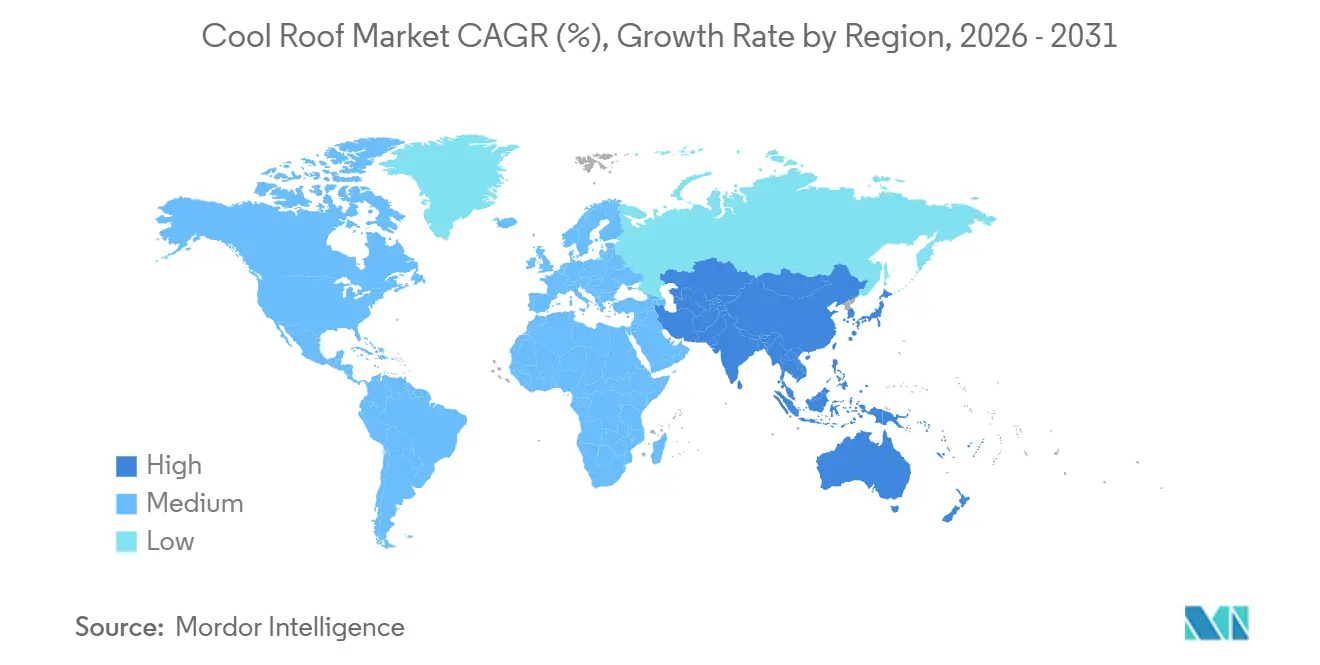

- Por geografia, a América do Norte dominou com 35,50% da participação do mercado de telhado frio em 2025, enquanto a Ásia-Pacífico está no caminho para a CAGR mais rápida de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Telhado Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Eficiência Energética e Mandatos de Zero Carbono | +1.8% | Global, com adoção antecipada na UE, Califórnia e China | Médio prazo (2-4 anos) |

| Programas de Mitigação de Ilhas de Calor Urbanas | +1.2% | Centros urbanos da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Eletricidade em Climas Quentes | +1.1% | Oriente Médio, Índia, Austrália, Sudoeste dos EUA | Curto prazo (≤ 2 anos) |

| Incentivos de Certificação de Construção Verde | +0.9% | Global, concentrado em mercados LEED/BREEAM | Médio prazo (2-4 anos) |

| Retrofits de Resfriamento de Data Centers para Redução de Calor | +0.7% | América do Norte, Europa, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética e Mandatos de Zero Carbono

As jurisdições estão incorporando limites mínimos de SRI diretamente nos códigos de construção, eliminando opções de compensação que anteriormente permitiam aos incorporadores usar isolamento adicional em vez de telhados refletivos[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética para Edifícios 2025," energy.ca.gov. A diretiva europeia para edifícios novos de emissão zero até 2030 exige que os arquitetos integrem telhados frios desde o início do processo de projeto, enquanto as normas de desempenho GB 55015-2021 da China efetivamente exigem coberturas de alta albedo para atingir sua meta de redução de energia de aproximadamente 30%. A Eco-Niwas Samhita 2024 da Índia introduz limites numéricos para os valores U de telhados e exige uma refletância inicial de 0,6 para inclinações rasas, sinalizando um forte impulso regulatório para o mercado de telhado frio. Nos Estados Unidos, o LEED v5 aumenta os requisitos de SRI para 82 (inicial) e 64 (envelhecido) para conjuntos de baixa inclinação, levando os fabricantes a reformular revestimentos para resistir à degradação relacionada à poluição. Essas mudanças regulatórias estão acelerando as decisões de especificação, reduzindo os períodos de retorno do investimento e fomentando a inovação de materiais e o dimensionamento da cadeia de suprimentos.

Programas de Mitigação de Ilhas de Calor Urbanas

As cidades estão cada vez mais financiando telhados frios como infraestrutura pública para reduzir a demanda de energia de pico e diminuir as temperaturas ambientes no verão. Por exemplo, a portaria de Atlanta de 2025 se aplica a edifícios comerciais com mais de 10.000 ft² e projeta USD 310 milhões em economias de energia acumuladas até 2035. O programa de Hyderabad visa cobrir 300 milhões de m² até 2028, alcançando reduções de temperatura interna de até 4,5 °C e economias significativas de energia de resfriamento. Outras cidades, como Boston, Montreal e vários locais na Califórnia, oferecem subsídios para subsidiar a adoção de telhados frios em edifícios de baixa renda. Essas iniciativas deslocam a demanda de retrofits privados para aquisições públicas, estabilizando os volumes dos fornecedores e expandindo a presença de mercado dos telhados frios.

Aumento das Tarifas de Eletricidade em Climas Quentes

O aumento dos preços de eletricidade em algumas das regiões mais quentes do mundo está reduzindo o período de retorno do investimento para telhados refletivos de sete anos para menos de três. Em 2024, as tarifas médias de eletricidade residencial nos EUA aumentaram para USD 0,162/kWh, enquanto as tarifas da Índia atingiram INR 7,5/kWh (USD 0,09) e as tarifas comerciais do Golfo subiram para USD 0,103/kWh. Um estudo saudita quantificou economias anuais de energia de 110–182 kWh/m² com telhados frios, traduzindo-se em USD 5,30–15,50/m² em benefícios indexados às tarifas. À medida que as concessionárias eliminam subsídios e implementam preços escalonados, os gestores de instalações estão acelerando a adoção de telhados frios para mitigar futuros aumentos de tarifas.

Incentivos de Certificação de Construção Verde

Os programas de certificação de construção verde estão elevando os limites de SRI, tornando a conformidade com telhados frios um requisito em vez de um crédito opcional. Normas como LEED v5, BREEAM 2024, Green Mark de Singapura e Estidama dos Emirados Árabes Unidos agora exigem valores mínimos de SRI que a maioria das superfícies escuras não consegue atingir. Os incorporadores que buscam certificação estão especificando revestimentos refletivos durante a fase de projeto, garantindo demanda sustentada por telhados frios. Essa tendência também está impulsionando os fornecedores a validar o desempenho envelhecido sob protocolos de teste mais rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Inicial Mais Alto em Comparação com Telhados de Asfalto Convencionais | -0.9% | Global, agudo em segmentos residenciais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Perda de Refletividade por Fuligem e Poluição Atmosférica | -0.6% | Centros urbanos da Ásia-Pacífico, zonas industriais do Oriente Médio | Médio prazo (2-4 anos) |

| Degradação de Desempenho em Zonas Úmidas/Nubladas | -0.4% | Sudeste Asiático, Europa costeira, Costa do Golfo dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Alto em Comparação com Telhados de Asfalto Convencionais

Os revestimentos refletivos custam entre USD 0,75–2,50/ft², e as membranas TPO variam de USD 3,50–6,50/ft², em comparação com USD 1,00–3,00/ft² para telhas de asfalto básicas. Este prêmio de 50–150% desencoraja construtores sensíveis ao custo. Em regiões temperadas com menor demanda de resfriamento, os períodos de retorno do investimento podem ultrapassar cinco anos, limitando os telhados frios a melhorias discricionárias. A disposição de resíduos de demolição adiciona USD 1–2/ft² adicionais, embora revestimentos de retrofit que evitam a remoção possam reduzir o retorno para menos de cinco anos. Embora o financiamento PACE distribua os custos por meio de impostos sobre propriedade, a adoção permanece concentrada na Califórnia e em alguns outros estados. Enquanto os incentivos não cobrirem essa lacuna de custo, o preço permanece uma barreira significativa para uma maior penetração de mercado.

Perda de Refletividade por Fuligem e Poluição Atmosférica

A poluição impacta significativamente o desempenho dos telhados frios. Um estudo da cidade de Nova York descobriu que quase 25% dos telhados frios monitorados ficaram abaixo do limite de SRI envelhecido do LEED dentro de seis anos, com metade da degradação ocorrendo nos primeiros dois anos[2]Departamento de Edifícios de Nova York, "Estudo de Desempenho de Telhado Frio 2020," nyc.gov. Em Milão e Roma, a refletância caiu 30% após um ano, aumentando as temperaturas de pico da superfície em 14 °C. Cada redução de 0,10 na refletância eleva as temperaturas do telhado em aproximadamente 5 °C, aumentando as cargas de HVAC. Embora as membranas de PVC e TPO lisas retenham a albedo por mais tempo do que os revestimentos porosos, elas ainda experimentam uma perda de refletância de 10–15% em áreas poluídas. Os protocolos de envelhecimento acelerado desenvolvidos pelo Laboratório Berkeley oferecem triagem mais rápida para novas químicas, mas a adoção pela ASTM permanece lenta. Inovações como silicones resistentes à sujeira e polímeros autorreparadores estão ajudando a mitigar esses problemas, mas os requisitos de manutenção continuam a aumentar os custos do ciclo de vida, limitando a adoção em áreas urbanas altamente poluídas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Telhado: Telhados de Baixa Inclinação Lideram o Mercado

Os telhados de baixa inclinação representaram 44,87% da receita de 2025, enfatizando sua importância na participação do mercado de telhado frio para armazéns, shoppings e edifícios institucionais. Esses telhados utilizam grandes áreas contíguas para aumentar a eficiência de resfriamento e suportar arranjos solares lastrados sem penetrações na membrana. O protocolo mais rigoroso de classificação envelhecida em três climas do CRRC, adotado em 2025, agora prioriza membranas com refletância mais duradoura, aumentando a demanda por opções premium de PVC e TPO que sustentam os ganhos no tamanho do mercado de telhado frio. As instalações de alta inclinação têm crescimento mais lento, pois as telhas de asfalto refletivas têm um prêmio de custo de 30–50%, e os proprietários frequentemente priorizam a estética em detrimento das economias de energia. No entanto, o lançamento de telhas solares da GAF sugere uma proposta de valor combinada que poderia aumentar a adoção residencial se os custos diminuírem ainda mais.

O crescimento secundário é impulsionado por operadores de logística que fazem retrofit de telhados multicamadas com membranas TPO, contribuindo para um CAGR de 6,28% para telhados planos até 2031. Garantias integradas de 30 anos e certificações ENERGY STAR aumentam o apelo financeiro, permitindo que os gestores de ativos se qualifiquem para títulos verdes. Os instaladores de telhados também utilizam programas de recolhimento em circuito fechado para reduzir as taxas de aterro sanitário e promover credenciais ambientais, diferenciando ainda mais os telhados frios das membranas convencionais.

Por Tipo de Material: Revestimentos de Telhado Frio Dominam, Enquanto Membranas de Camada Única Aceleram

Os revestimentos de telhado frio retiveram 30,02% da receita em 2025 devido à sua capacidade de sobrepor substratos existentes, evitando custos de demolição e expandindo o tamanho do mercado de telhado frio em retrofits sensíveis ao custo. As membranas de camada única, no entanto, são o segmento de crescimento mais rápido, com um CAGR de 6,42% até 2031, pois os construtores de novos centros de logística e dados preferem suas garantias de 20 anos e costuras soldadas. Os elastômeros acrílicos permanecem econômicos, mas são propensos ao acúmulo de sujeira, enquanto os silicones e híbridos de poliuretano-acrílico são cada vez mais especificados por sua superior refletância envelhecida. As telhas de asfalto mostram crescimento modesto, enquanto os telhados metálicos ganham força em regiões propensas a furacões por sua resiliência ao levantamento. Os revestimentos superiores nano-cerâmicos emergentes oferecem benefícios antiincrustantes, mas permanecem como nicho até que testes padronizados validem seu desempenho a longo prazo.

Por Química de Revestimento: Acrílico Lidera, Silicone Ganha Impulso

Os revestimentos acrílicos capturaram 40,18% da receita de 2025 devido ao seu baixo custo inicial. No entanto, os revestimentos de silicone estão crescendo ao maior CAGR de 6,72% até 2031, impulsionados por suas propriedades repelentes à sujeira e capacidade de manter a refletância. Os revestimentos de poliuretano são preferidos para áreas de alto tráfego, enquanto os revestimentos híbridos combinam as vantagens de custo do acrílico com a durabilidade do silicone, contribuindo para um crescimento notável do valor de mercado. A validação de envelhecimento acelerado encurtou os ciclos de desenvolvimento, permitindo que os fabricantes atualizem rapidamente as linhas de produtos premium para atender aos requisitos mais rigorosos de SRI envelhecido do LEED.

Por Fase de Construção: Nova Construção Lidera, Retrofits Fecham a Lacuna

A nova construção contribuiu com 53,44% da demanda de 2025, pois os arquitetos podem especificar telhados refletivos durante a fase de projeto, evitando desafios logísticos. Os retrofits, no entanto, estão crescendo a um CAGR de 7,05% até 2031, impulsionados por padrões de desempenho de edifícios urbanos com prazos de curto prazo. Os empreiteiros utilizam revestimentos de baixo odor para minimizar as perturbações aos inquilinos durante o horário de funcionamento. Os programas de reciclagem de demolição reduzem os custos de descarte de resíduos e ajudam os proprietários de imóveis a obter créditos de construção verde, apoiando ainda mais o crescimento dos retrofits no mercado de telhado frio.

Por Aplicação: Edifícios Comerciais Dominam, Outras Aplicações em Ascensão

Os edifícios comerciais representaram 37,59% da participação de receita em 2025, pois os centros comerciais e escritórios focam na redução dos custos operacionais de energia para aumentar as avaliações de propriedades. Outras aplicações estão crescendo ao CAGR mais rápido de 6,69% até 2031, pois o resfriamento passivo reduz a necessidade de atualizações mecânicas intensivas em capital. A adoção residencial permanece concentrada nos estados do Cinturão Solar dos EUA, onde os reembolsos das concessionárias e o financiamento PACE impulsionam a demanda. No entanto, o crescimento residencial geral permanece modesto devido ao alto custo das telhas refletivas de alta inclinação.

Análise Geográfica

A América do Norte liderou a demanda em 2025 com 35,50% de participação, impulsionada pelos rigorosos códigos de construção da Califórnia, pelos mandatos municipais de Atlanta e pela ampla adoção do LEED. Os incentivos fiscais federais e as subvenções estaduais compensam os custos iniciais, sustentando o impulso do tamanho do mercado de telhado frio. O Canadá e o México apresentam crescimento mais lento devido a menos dias de graus de resfriamento, embora estudos sobre ilhas de calor urbanas em Toronto e Monterrey estejam incentivando programas-piloto municipais.

A Ásia-Pacífico apresenta a CAGR mais rápida de 6,88% até 2031. A aceleração regional da Índia é apoiada pela política de Telangana que visa 300 km² de instalações até 2028 e pelos limites do Eco-Niwas sobre os valores U dos telhados, direcionando tanto as licitações públicas quanto as privadas para opções reflexivas. O código de energia GB 55015-2021 da China estabelece os telhados frios como o caminho padrão de conformidade para novas habitações, enquanto as avaliações CASBEE do Japão promovem a adoção em torres comerciais de alta ocupação.

A Europa cresce de forma constante com base na reformulação da Diretiva de Desempenho Energético dos Edifícios. A Alemanha e a França traduziram os mandatos da União Europeia em códigos nacionais que incorporam mínimos de SRI, enquanto os países nórdicos permanecem cautelosos devido a preocupações com a perda de calor no inverno. O sul da Europa está registrando maior adoção para mitigar as temperaturas extremas de verão, embora os altos níveis de poluição em cidades como Milão e Madri impulsionem a demanda por revestimentos de silicone resistentes à sujeira.

O Oriente Médio e a África se expandem a partir de uma base menor. As reformas tarifárias pós-subsídio da Arábia Saudita criam fortes incentivos econômicos, enquanto a certificação Estidama dos Emirados Árabes Unidos exige cobertura reflexiva para grandes projetos em Abu Dhabi e Dubai. O crescimento da África do Sul é modesto, limitado por menores necessidades de resfriamento fora de Gauteng, mas apoiado por iniciativas de construção sustentável em Joanesburgo e na Cidade do Cabo. O Brasil ancora a adoção na América do Sul após a publicação em 2024 da NBR 17162, que alinha os padrões de teste com a ASTM e impulsiona a capacidade de produção local.

Cenário Competitivo

O mercado de telhado frio é moderadamente concentrado, com diferenciação impulsionada por avanços em química e integração vertical. A Sika AG iniciou a construção em 2026 de uma planta de membranas de USD 90 milhões no Texas, com uma linha de reciclagem em circuito fechado que reduz os custos de materiais em 10–15% e se alinha com as metas de desvio de aterro sanitário dos EUA. A aquisição de USD 300 milhões da Drexel Metals pela Carlisle em 2024 desloca seu foco para coberturas metálicas de 50 anos com refletividade inerente, complementando sua linha de produtos de camada única. A GAF alocou USD 500 milhões para uma instalação no Tennessee para produzir telhas solares refletivas que atendem aos padrões ENERGY STAR e LEED v5.

Os players estabelecidos estão investindo em laboratórios de envelhecimento acelerado para cumprir as revisões do Manual CRRC-1 de 2025, reduzindo os prazos de desenvolvimento de produtos e certificando refletância mais duradoura. Players emergentes, como formuladores nano-cerâmicos, estão introduzindo revestimentos antiincrustantes que reduzem a frequência de limpeza pela metade. Os filmes de poliacrilato autorreparadores, utilizando química de tritiocarbonato, estão em estágios iniciais de comercialização e demonstram 90% de retenção de refletância após exposição simulada de três anos, atraindo mercados urbanos poluídos. As mudanças de participação de mercado dependerão da capacidade de entregar desempenho envelhecido comprovado e integrar capacidades de reciclagem ou solares em soluções abrangentes de telhado.

Líderes do Setor de Telhado Frio

Sika AG

Owens Corning

Carlisle Companies Inc.

CertainTeed, LLC

GAF Materials LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Funcionários de três companhias aéreas coreanas, incluindo Air Busan, Jin Air e Air Seoul, colaboraram em um projeto voluntário de "Telhado Frio" em Nambumin-dong, Seo-gu, Busan. A iniciativa visava mitigar o calor urbano e reduzir as temperaturas internas para famílias vulneráveis à energia em preparação para a onda de calor do verão.

- Dezembro de 2025: Na Índia, o governo de Tamil Nadu anunciou planos para expandir a Iniciativa de Telhado Frio para 297 escolas verdes. Como parte desta iniciativa, as salas de aula de uma escola pública em Ambattur foram revestidas com tinta branca refletora de calor.

Escopo do Relatório Global do Mercado de Telhado Frio

Um telhado frio é projetado para refletir uma quantidade maior de luz solar e absorver menos calor solar em comparação com os telhados tradicionais. Ele consegue isso por meio de alta refletância solar e emitância térmica, mantendo temperaturas até 28 °C (50 °F) mais frias. Os telhados frios ajudam a reduzir as temperaturas internas, diminuir o consumo de energia para ar-condicionado e aliviar os efeitos das ilhas de calor urbanas.

O Mercado de Telhado Frio é segmentado por tipo de telhado, tipo de material, química de revestimento, fase de construção, aplicação e geografia. Por tipo de telhado, o mercado é segmentado em telhados de baixa inclinação, telhados de alta inclinação e telhados planos. Por tipo de material, o mercado é segmentado em revestimentos de telhado frio, membranas de camada única (TPO, PVC, EPDM), telhas de asfalto, telhados metálicos, telhas e ardósias, telhados multicamadas (BUR), betume modificado e outros tipos de materiais (telhados verdes, telhas de madeira). Por química de revestimento, o mercado é segmentado em acrílico, elastomérico, silicone, poliuretano e outras químicas de revestimento (alumínio, cerâmico, nano). Por fase de construção, o mercado é segmentado em nova construção e retrofit/recobertura. Por aplicação, o mercado é segmentado em edifícios comerciais, edifícios residenciais, instalações industriais, governo e infraestrutura pública, campi de saúde e educação e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o telhado frio em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Telhados de Baixa Inclinação |

| Telhados de Alta Inclinação |

| Telhados Planos |

| Revestimentos de Telhado Frio |

| Membranas de Camada Única (TPO, PVC, EPDM) |

| Telhas de Asfalto |

| Telhados Metálicos |

| Telhas e Ardósias |

| Telhados Multicamadas (BUR) |

| Betume Modificado |

| Outros Tipos de Materiais (Telhados Verdes, Telhas de Madeira) |

| Acrílico |

| Elastomérico |

| Silicone |

| Poliuretano |

| Outras Químicas de Revestimento (Alumínio, Cerâmico, Nano) |

| Nova Construção |

| Retrofit/Recobertura |

| Edifícios Comerciais |

| Edifícios Residenciais |

| Instalações Industriais |

| Governo e Infraestrutura Pública |

| Campi de Saúde e Educação |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Telhado | Telhados de Baixa Inclinação | |

| Telhados de Alta Inclinação | ||

| Telhados Planos | ||

| Por Tipo de Material | Revestimentos de Telhado Frio | |

| Membranas de Camada Única (TPO, PVC, EPDM) | ||

| Telhas de Asfalto | ||

| Telhados Metálicos | ||

| Telhas e Ardósias | ||

| Telhados Multicamadas (BUR) | ||

| Betume Modificado | ||

| Outros Tipos de Materiais (Telhados Verdes, Telhas de Madeira) | ||

| Por Química de Revestimento | Acrílico | |

| Elastomérico | ||

| Silicone | ||

| Poliuretano | ||

| Outras Químicas de Revestimento (Alumínio, Cerâmico, Nano) | ||

| Por Fase de Construção | Nova Construção | |

| Retrofit/Recobertura | ||

| Por Aplicação | Edifícios Comerciais | |

| Edifícios Residenciais | ||

| Instalações Industriais | ||

| Governo e Infraestrutura Pública | ||

| Campi de Saúde e Educação | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de telhado frio?

O tamanho do mercado de telhado frio é de USD 16,14 bilhões em 2026 e prevê-se que atinja USD 21,33 bilhões até 2031, expandindo a um CAGR de 5,73% a partir de 2026.

Qual tipo de telhado lidera a adoção em 2025?

Os telhados de baixa inclinação detiveram 44,87% da receita de 2025 porque os edifícios comerciais favorecem suas grandes superfícies contíguas para o máximo benefício de resfriamento.

Por que a química de revestimento de silicone está ganhando participação?

Os revestimentos de silicone retêm a refletância solar por mais tempo do que os acrílicos, resistindo à sujeira em climas poluídos ou úmidos, e devem crescer a 6,72% até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está no caminho para um CAGR de 6,88% até 2031, liderada pela política de Telangana da Índia e pelos códigos obrigatórios de alto SRI da China.

Página atualizada pela última vez em: