Tamanho e Participação do Mercado de Telhas de Teto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telhas de Teto por Mordor Intelligence

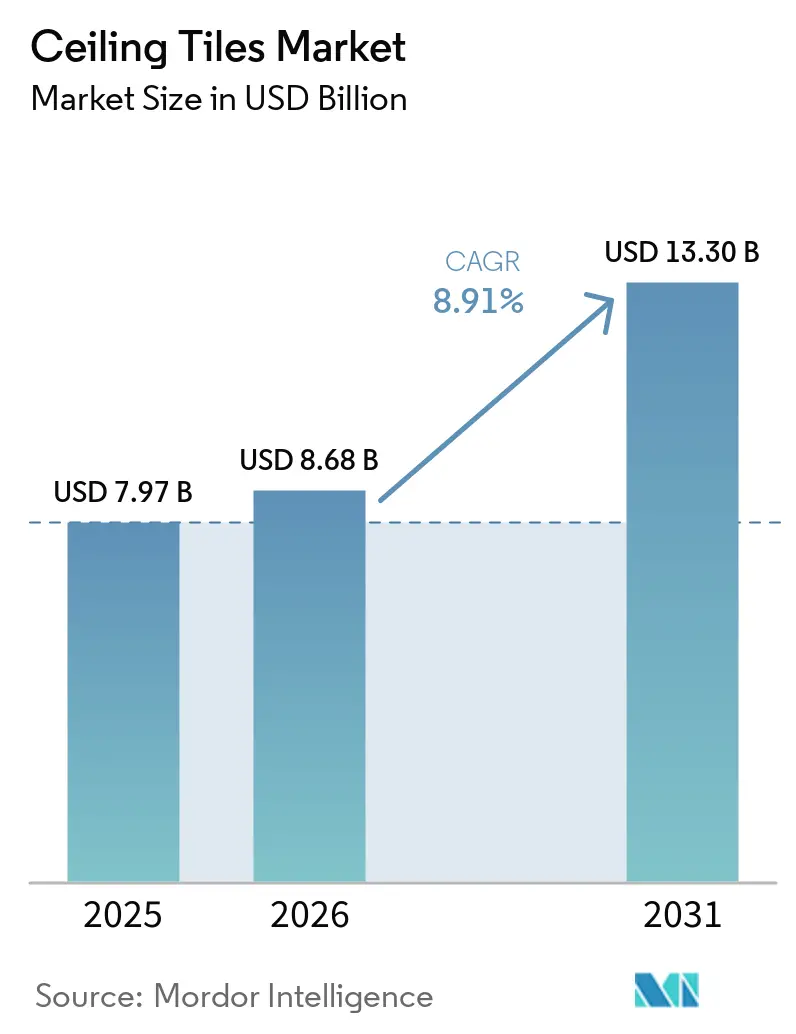

Espera-se que o tamanho do Mercado de Telhas de Teto aumente de USD 7,97 bilhões em 2025 para USD 8,68 bilhões em 2026 e atinja USD 13,30 bilhões até 2031, crescendo a um CAGR de 8,91% no período 2026-2031. Esta trajetória do mercado de telhas de teto é impulsionada por mandatos de acústica no ambiente de trabalho, pressões de descarbonização sobre substratos de fibra mineral e grandes investimentos em infraestrutura na Ásia que especificam conjuntos não combustíveis. O crescimento também está vinculado a avanços em aglutinantes de base biológica que reduzem o carbono incorporado, plataformas de impressão digital que encurtam os prazos de entrega de oito semanas para 10 dias e à demanda emergente por painéis metálicos resistentes à corrosão em terminais de transporte úmidos. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores buscam presença de fabricação regional para reduzir o risco logístico, enquanto fabricantes asiáticos menores dependem de alternativas de gesso e POP de baixo custo para conquistar projetos sensíveis ao preço. A volatilidade dos preços de energia, no entanto, continua a inflar os custos de produção de lã mineral na Europa e na América do Norte, e substitutos como rebocos acústicos aplicados com argamassa ameaçam o crescimento de volume em reformas com pé-direito baixo.

Principais Conclusões do Relatório

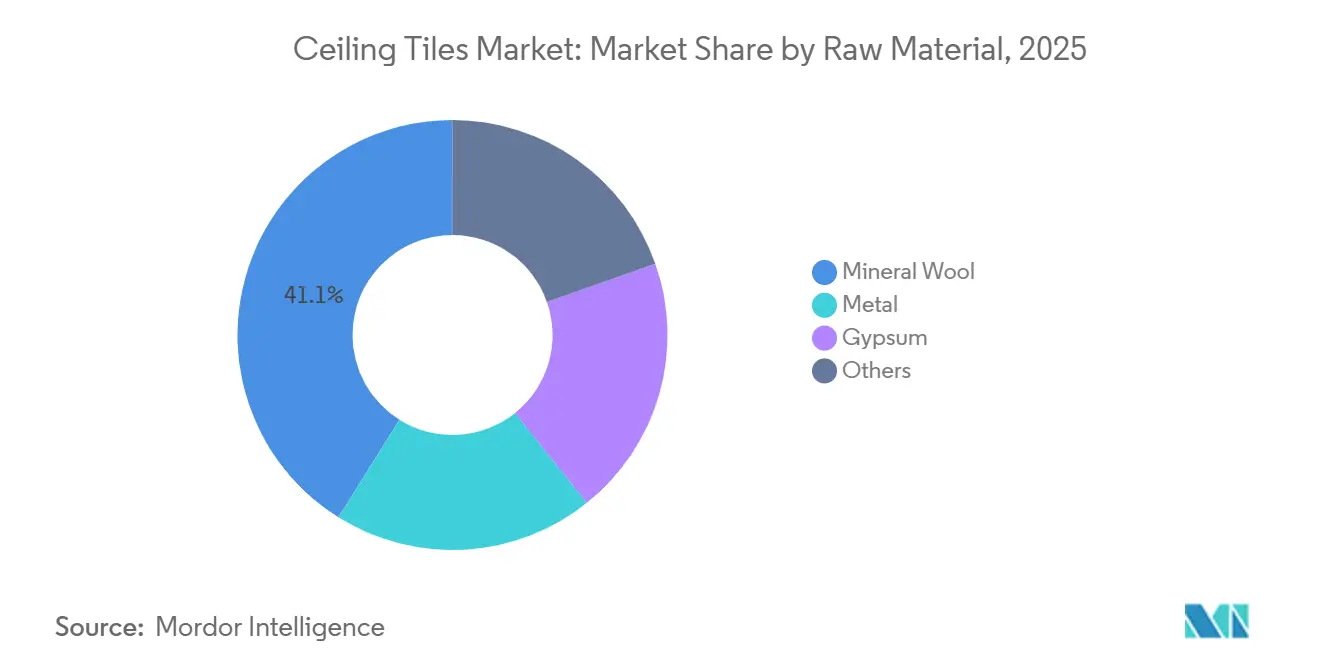

- Por matéria-prima, a lã mineral capturou 41,12% da participação do mercado de telhas de teto em 2025, enquanto as telhas metálicas avançam a um CAGR de 9,03% até 2031.

- Por propriedade, os painéis acústicos lideraram com 65,66% do tamanho do mercado de telhas de teto em 2025, e as telhas multifuncionais não acústicas estão se expandindo a um CAGR de 9,22% até 2031.

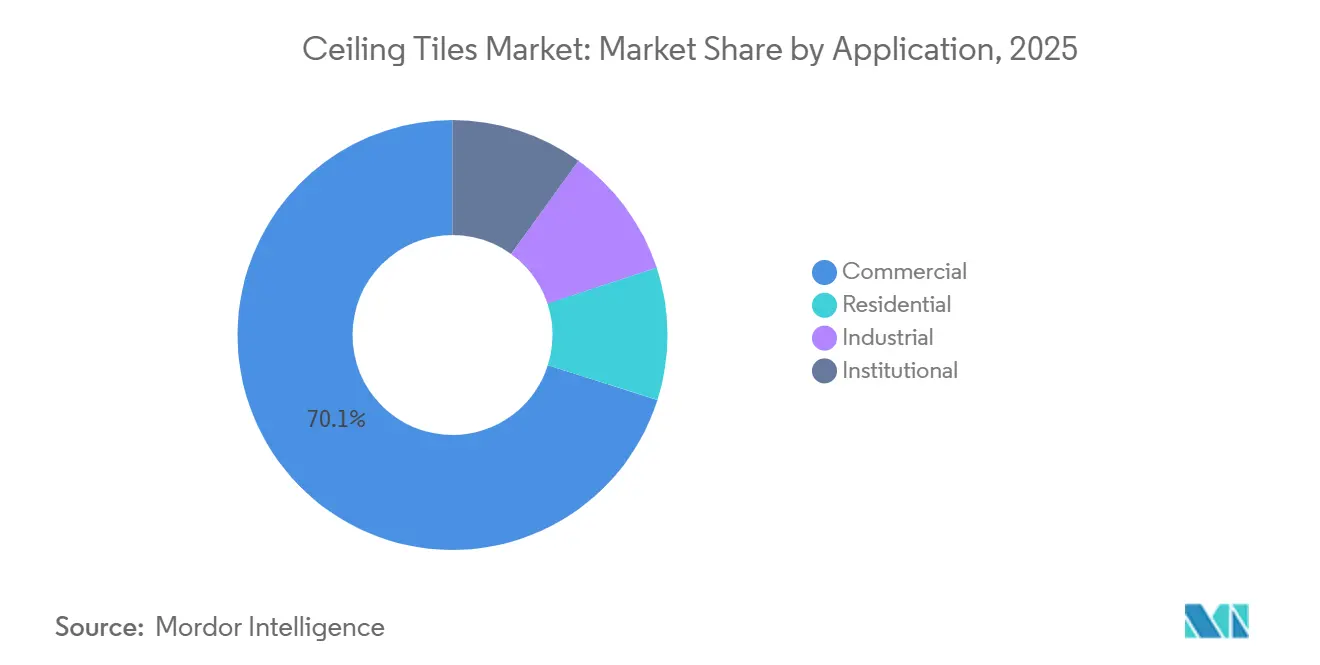

- Por aplicação, os edifícios comerciais responderam por 70,12% da demanda em 2025; as instalações residenciais estão crescendo a um CAGR de 9,62% até 2031.

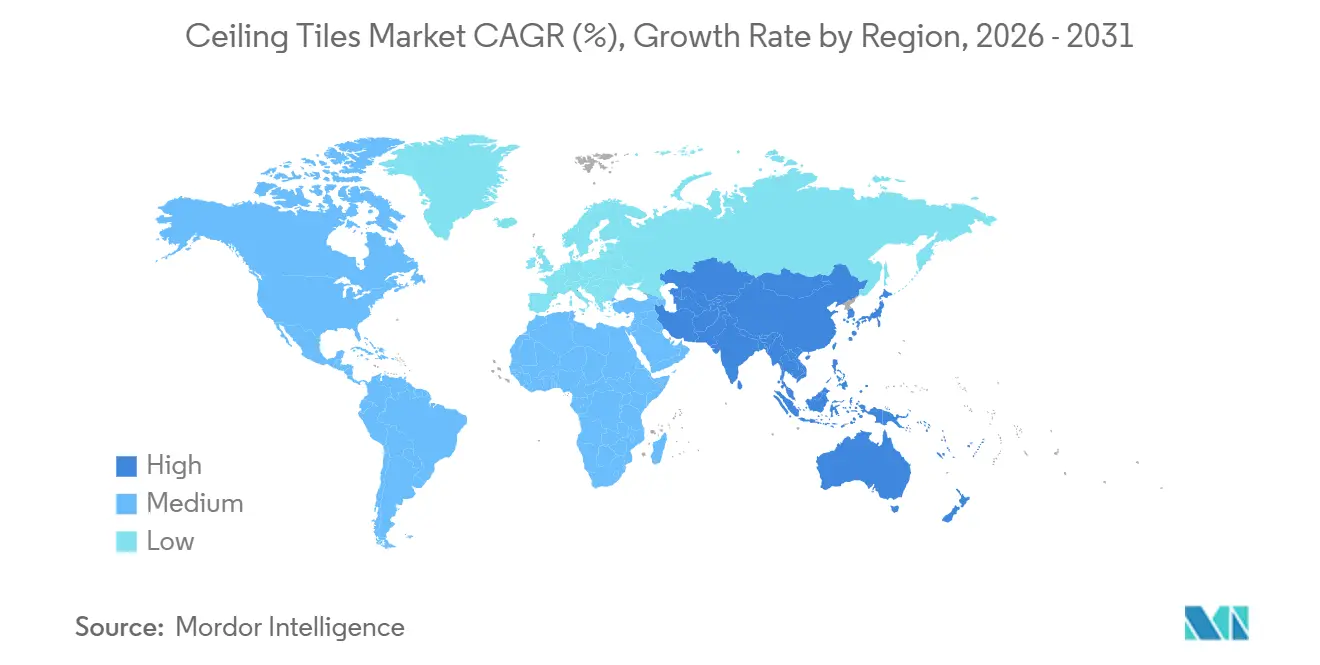

- Por geografia, a América do Norte deteve 35,34% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 10,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Telhas de Teto

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de sistemas acústicos em escritórios de planta aberta | +1.8% | Global, com concentração na América do Norte, Europa Ocidental e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Créditos de construção verde impulsionando reformas com lã mineral na Europa | +1.5% | Europa (UE-27, Reino Unido, Países Nórdicos), com repercussão na América do Norte | Longo prazo (≥4 anos) |

| Construção de metrôs e aeroportos exigindo telhas não combustíveis na Ásia | +2.1% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com repercussão no Oriente Médio | Curto prazo (≤2 anos) |

| Telhas de gesso com impressão digital viabilizando a premiumização no mercado imobiliário de luxo do CCG | +0.9% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar), adoção de nicho na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aglutinantes de base biológica reduzindo o carbono incorporado das telhas de fibra mineral | +1.3% | Europa, América do Norte, ganhos iniciais na Austrália e no Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sistemas Acústicos em Escritórios de Planta Aberta

À medida que os modelos de trabalho híbrido evoluem, a demanda por zonas de colaboração mais silenciosas se intensifica. Os painéis Sonar dB35 da Rockfon, com NRC de 0,95, registraram aumento na adoção impulsionado por reformas corporativas. Enquanto isso, o sistema TechZone Ultima da Armstrong marcou presença no novo segmento de escritórios Classe A dos EUA. Um estudo de 2024 da Sociedade Acústica da América revelou uma tendência preocupante: coeficientes de absorção de teto abaixo de 0,80 estão associados a uma queda na produtividade em plantas com mais de 5.000 pés quadrados [1]Sociedade Acústica da América, "Produtividade em Planta Aberta e Absorção de Teto," acousticalsociety.org . As telhas de lã de madeira Heradesign da Knauf não apenas atendem aos padrões de reverberação do WELL Building Standard, mas também oferecem a estética biofílica que ganhou força na Europa. Essas tendências destacam a robusta demanda por produtos de grau acústico no mercado de telhas de teto.

Créditos de Construção Verde Impulsionando Reformas com Lã Mineral na Europa

Até 2025, a Diretiva de Desempenho de Edifícios da UE 2024/1275 determina que os governos divulguem benchmarks de carbono ao longo do ciclo de vida para edifícios públicos. Essa medida também promove o uso de telhas de lã mineral acompanhadas de Declarações Ambientais de Produto. O Ecophon Master Rigid da Saint-Gobain, com certificação Nordic Swan, ganhou força no mercado de reformas da Alemanha. Enquanto isso, a linha Sonar dB35 da Rockfon, fabricada com conteúdo reciclado, atende aos critérios para créditos BREEAM Excellent, fortalecendo propostas para hospitais no Reino Unido. Diante desses desenvolvimentos, o mercado europeu de telhas de teto está preparado para crescer, impulsionado por reformas orientadas por diretivas.

Construção de Metrôs e Aeroportos Exigindo Telhas Não Combustíveis na Ásia

O pipeline de infraestrutura da Ásia-Pacífico especifica tetos com classificação A1. O Sistema de Três Pistas do Aeroporto Internacional de Hong Kong utilizou telhas de alumínio PRANCE. A Índia adicionou uma linha de metrô em 2024, adotando as normas IS 1646:2023, que priorizam lã mineral e painéis metálicos em detrimento do POP. O Terminal 5 de Changi, em Singapura, pré-qualificou produtos da Rockfon e da USG que atendem aos requisitos ASTM E84 Classe A. Tais mandatos aceleram a penetração das telhas metálicas e reforçam o crescimento regional no mercado de telhas de teto.

Telhas de Gesso com Impressão Digital Viabilizando a Premiumização no Mercado Imobiliário de Luxo do CCG

Incorporadoras de alto padrão no Golfo estão adquirindo painéis de gesso com impressão digital para diferenciar interiores. A plataforma CREATE! da Armstrong reduz o prazo de entrega e cobra prêmios em projetos na Arábia Saudita e nos Emirados Árabes Unidos. A MCI Metalldecken entregou tetos com imagens retroiluminadas para o Burj Binghatti em Dubai, alcançando uma valorização de preço notável. A USG Boral registrou presença em vilas de luxo com telhas de gesso com impressão digital em Riade e Abu Dhabi. As tendências de personalização posicionam o mercado de telhas de teto para produtos de maior margem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de energia inflacionando os custos de lã mineral | -1.2% | Europa, América do Norte, com repercussão nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Ameaça de substitutos como asfalto e argamassa | -0.5% | Global, com concentração em aplicações industriais e de armazéns na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tetos de POP de baixo custo restringindo a adoção de telhas de gesso na Ásia-Pacífico | -0.7% | Ásia-Pacífico (Índia, Sudeste Asiático, cidades de Nível 2 e Nível 3), mercados emergentes no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Energia Inflacionando os Custos de Lã Mineral

No primeiro semestre de 2025, os futuros de gás natural europeu aumentaram em comparação com 2024. Esse aumento nos preços do gás levou a um aumento nos custos de produção tanto da Rockfon quanto da Saint-Gobain. Enquanto isso, o Índice de Preços ao Produtor (PPI) dos EUA para a fabricação de lã mineral também registrou aumento em relação ao ano anterior. Além disso, produtores asiáticos menores, que importam GNL no mercado spot, estão sofrendo compressão de margens. Essa situação está reduzindo sua competitividade no mercado de telhas de teto.

Ameaça de Substitutos como Asfalto, Argamassa e Tetos de POP de Baixo Custo

Na Índia, os forros falsos de POP têm preços abaixo do gesso, dominando agora os apartamentos de médio padrão, de acordo com uma pesquisa do IGBC de 2025[2]Conselho Indiano de Construção Verde, "Pesquisa POP vs Gesso," igbc.in . No Sudeste Asiático, rebocos acústicos aplicados com argamassa, preferidos por eliminar a necessidade de estrutura de suporte, conquistam espaço em projetos de reforma. Enquanto isso, painéis acústicos de asfalto estão avançando em armazéns, onde a estética é secundária, limitando assim o crescimento premium no mercado de telhas de teto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Lã Mineral Mantém a Liderança, Metal Ganha Impulso

A lã mineral detinha 41,12% da participação do mercado de telhas de teto em 2025, pois os arquitetos valorizavam sua dualidade térmica e acústica. Os painéis metálicos, principalmente de alumínio, estão crescendo a um CAGR de 9,03% por resistirem à umidade e possuírem classificações de incêndio A1 exigidas em aeroportos e metrôs. As telhas de gesso dominam as construções residenciais com foco em custo, embora a concorrência do POP esteja comprimindo as margens na Índia e no Sudeste Asiático. Opções compostas, de PVC e madeira atendem a nichos de luxo que buscam estética orgânica com gráficos personalizados.

A Ásia-Pacífico é a espinha dorsal do crescimento do metal, com projetos como o Sistema de Três Pistas de Hong Kong e a expansão do metrô da Índia referenciando as normas de não combustibilidade EN 13501-1 e IS 1646:2023. Na Europa e na América do Norte, a lã mineral prevalece nas reformas, impulsionada pela importância das declarações ambientais de produto e das pontuações acústicas WELL. A relação custo-benefício do gesso garante seu uso contínuo, mas sua sensibilidade à umidade representa desafios em banheiros e climas úmidos. Destacando uma tendência de mercado, inovações de base biológica como a telha Ultima LEC da Armstrong sinalizam uma mudança em direção a matérias-primas de menor carbono no setor de telhas de teto.

Por Propriedade: Acústica Domina, Painéis Multifuncionais Aceleram

As soluções acústicas controlavam 65,66% do tamanho do mercado de telhas de teto em 2025, sustentadas pelos critérios WELL e ASHRAE 189.1 em escritórios, escolas e hospitais. As telhas multifuncionais não acústicas, que incorporam filmes antimicrobianos e barreiras de umidade, estão se expandindo a um CAGR de 9,22%. As telhas ACOUSTIBUILT da Armstrong, com NRC de 0,90, integram perfeitamente a proteção BIOBLOCK com a resistência à umidade HUMIGUARD, demonstrando uma combinação de atributos de desempenho.

À medida que as forças de trabalho híbridas priorizam a privacidade de fala, as reformas corporativas estão impulsionando a demanda acústica. Em contrapartida, embora os edifícios residenciais e industriais leves possam aceitar um NRC mais baixo, eles valorizam a flexibilidade de design e as propriedades antibacterianas. Os tetos de PVC antimicrobiano da Shandong Huamei, com preços abaixo dos equivalentes de lã de pedra, ganharam força no setor residencial da China. A integração contínua de funcionalidades não apenas está redefinindo os limites tradicionais de propriedade, mas também expandindo o potencial de receita para o mercado de telhas de teto.

Por Aplicação: Força Comercial, Velocidade Residencial

Os edifícios comerciais geraram 70,12% da receita de 2025 graças às rigorosas regulamentações de incêndio ASTM E84 e ISO 9705 em sedes corporativas, hospitais e campi. O volume residencial está crescendo a um CAGR de 9,62% à medida que os inícios de construção de residências unifamiliares na América do Norte aumentam e os projetos de apartamentos na Índia buscam sistemas de gesso de instalação rápida. Os usuários industriais preferem telhas metálicas e de PVC pela durabilidade sob exposição química, enquanto os projetos institucionais enfatizam tanto a segurança contra incêndio quanto a acústica.

Os escritórios norte-americanos normalmente renovam os tetos a cada 12 a 15 anos, garantindo a recorrência de reformas. A necessidade de habitação urbana acessível na Índia e o crescimento das cidades de Nível 2 na China impulsionam as instalações de gesso e POP. O crescimento de armazéns ligado ao comércio eletrônico impulsiona o uso de telhas metálicas, e os escritórios governamentais priorizam conjuntos acústicos em conformidade. O mercado de telhas de teto, portanto, equilibra ciclos de substituição maduros com a crescente adoção residencial.

Análise Geográfica

A América do Norte deteve 35,34% da receita de 2025, sustentada pela adoção do LEED v4.1 e WELL, além da demanda estável por reformas. A Ásia-Pacífico tem previsão de crescer a um CAGR de 10,56%, refletindo as estações de metrô da China, as reformas de aeroportos da Índia e os terminais de transporte da ASEAN, todos os quais exigem soluções não combustíveis. A participação da Europa permanece resiliente por meio de reformas com lã mineral que satisfazem a Diretiva de Desempenho de Edifícios da UE. A América Latina e o Oriente Médio-África registram expansão de dígito único médio impulsionada pelos inícios de construção residencial no Brasil e pelos desenvolvimentos de luxo do CCG.

A produção de construção da China aumentou em 2024, concentrando o uso de lã mineral e telhas metálicas em construções comerciais de Nível 1 e Nível 2. O estoque envelhecido do Japão estimula reformas acústicas, enquanto Vietnã, Tailândia e Indonésia endurecem os códigos de incêndio, convidando produtos com classificação A1. As perspectivas do mercado de telhas de teto permanecem mais otimistas na Ásia, onde a rápida urbanização converge com padrões de segurança mais rigorosos.

Cenário Competitivo

O mercado de telhas de teto é fragmentado. A concorrência se concentra em selos de sustentabilidade, velocidade de impressão digital e produção local. A plataforma CREATE! da Armstrong encurta os ciclos de personalização, reduzindo os custos do projeto em até 20%. As telhas metálicas retroiluminadas da MCI Metalldecken também aumentam a flexibilidade de design para projetos de luxo. Os concorrentes regionais na China e na Índia competem em custo, dependendo de gesso e POP domésticos. A entrada de aglutinantes de base biológica e superfícies multifuncionais deve remodelar as hierarquias de produtos e intensificar as estratégias de diferenciação no mercado de telhas de teto.

Líderes do Setor de Telhas de Teto

AWI Licensing LLC

Knauf Group

Saint-Gobain

ROCKWOOL A/S

Hunter Douglas N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Saint-Gobain India Pvt. Ltd., por meio de seu negócio Gyproc, inaugurou a primeira fábrica de telhas de teto de gesso quase zero líquido da Índia em Visakhapatnam. Isso marcou um passo significativo em direção à fabricação de construção sustentável no país.

- Julho de 2025: O Knauf Group inaugurou uma nova instalação de produção de tetos em Illange, França, especializada em tetos minerais. Este investimento visa aumentar a sustentabilidade e fomentar a colaboração entre a Knauf Insulation e a Knauf Ceiling Solutions, convertendo o local de lã de rocha de 2019 em um polo de produção conjunto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de painéis de teto como painéis de fibra mineral, metal e gesso fabricados em fábrica, que são instalados em sistemas de grelha exposta ou de montagem direta para formar tetos interiores com funções acústicas, térmicas e estéticas.

Exclusão do âmbito: Chapas de cobertura, placas de gesso cartonado e painéis de parede estruturais estão fora desta avaliação.

Visão Geral da Segmentação

- Por Matéria-Prima

- Lã Mineral

- Metal

- Gesso

- Outros (Composto, Plástico e Madeira)

- Por Propriedade

- Acústica

- Não Acústica

- Por Aplicação

- Residencial

- Comercial

- Industrial

- Institucional

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores, distribuidores, projetistas e responsáveis de compras na América do Norte, Europa e três centros de crescimento da Ásia-Pacífico, com o objetivo de validar as taxas de adoção acústica, os ciclos de renovação e as variações na espessura média dos painéis. Inquéritos de acompanhamento com responsáveis pela sustentabilidade ajudaram a refinar os pressupostos sobre os prémios de conteúdo reciclado.

Investigação Documental

Começámos por mapear indicadores de produção, comércio e utilização, obtidos a partir de fontes como os códigos aduaneiros UN Comtrade para placas de fibra mineral, as tabelas Construction Put-in-Place do U.S. Census Bureau, as licenças de construção do Eurostat e as diretivas de Desempenho Energético dos Edifícios. As especificidades do setor foram enriquecidas com dados de associações comerciais como a North American Insulation Manufacturers Association e a European Association for Passive Fire Protection, bem como com relatórios 10-K e apresentações a investidores que divulgam preços médios de venda. O nosso acesso pago ao D&B Hoovers e ao Dow Jones Factiva forneceu divisões de receitas e notícias de projetos que sustentam os pressupostos de quota dos fabricantes. Estas fontes são ilustrativas e não exaustivas; muitas outras apoiaram a verificação de dados e a construção de contexto.

Uma segunda análise recolheu indicações regulatórias e de patentes (Questel) sobre ligantes com baixo teor de COV e inserções de mudança de fase que influenciam as trajetórias de preços e a velocidade de adoção.

Dimensionamento de Mercado e Previsão

O valor de referência do mercado utiliza uma reconstrução top-down das adições globais de área de pavimento não residencial e dos investimentos em renovação, ajustados com rácios teto-pavimento e taxas de penetração de sistemas suspensos, que são posteriormente valorizados com ASPs específicos por região. As consolidações de fornecedores e as verificações de canal fornecem perspetivas bottom-up que calibram os totais. As variáveis-chave incluem a conclusão de escritórios metropolitanos, as adições de camas em unidades de saúde, os índices de intensidade da regulamentação acústica, os preços unitários da lã mineral e a inflação do custo das placas de gesso. As previsões aplicam regressão multivariada combinada com análise de cenários para relacionar esses fatores com a procura até 2030. As lacunas de dados em geografias de menor dimensão são colmatadas por indicadores de despesa de construção per capita, referenciados em relação a mercados comparáveis antes do ajuste final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, verificações cruzadas por analistas pares e recontatos trimestrais quando as variações de preços excedem cinco por cento. Os relatórios são atualizados anualmente, e uma lista de monitorização em tempo real assinala fusões ou alterações regulatórias que podem desencadear atualizações intercalares.

Por Que Razão a Nossa Referência de Painéis de Teto Garante Fiabilidade

Os valores publicados divergem frequentemente porque cada empresa escolhe diferentes combinações de materiais, divisões por utilização final, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se a procura de renovação residencial é contabilizada, como os valores de importação de fibra mineral são convertidos em receita instalada e se os prémios de conteúdo reciclado são modelados. O estudo da Mordor reporta em termos de valor instalado em 2025, aplica ASPs combinados validados com instaladores e é atualizado a cada doze meses; outros editores podem citar valores de saída de fábrica de 2022 ou extrapolar para o futuro com taxas de crescimento de fator único.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,59 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,14 mil milhões (2024) | Global Consultancy A | Utiliza preços de saída de fábrica; omite volumes de renovação |

| USD 8,40 mil milhões (2022) | Industry Data Service B | Ano de base mais antigo e escalada estática de ASP |

| USD 7,42 mil milhões (2023) | Trade Journal C | Exclui híbridos de fibra mineral e metal; divisões regionais limitadas |

A comparação mostra que, uma vez alinhados o âmbito, o ponto de preços e a cadência de atualização, as disparidades reduzem-se significativamente. É aqui que a Mordor Intelligence oferece uma referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de telhas de teto em 2026?

O tamanho do mercado de telhas de teto é de USD 8,68 bilhões em 2026, com um CAGR de 8,91% projetado até 2031, atingindo USD 13,30 bilhões.

Qual matéria-prima detém a maior participação da demanda global?

Os painéis de lã mineral respondem por 41,12% das vendas de 2025 devido ao seu desempenho combinado térmico e acústico.

Qual é a oportunidade regional de crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 10,56%, impulsionada por especificações de não combustibilidade em projetos de metrô e aeroporto.

Por que os tetos com impressão digital estão ganhando força?

Plataformas como a CREATE! da Armstrong reduzem os prazos de entrega e permitem gráficos personalizados que comandam margens mais altas.

Como os preços crescentes de energia estão afetando os produtores?

Os picos nos preços do gás europeu elevaram os custos de fabricação de lã mineral, pressionando as margens e impulsionando mudanças para produção com energia renovável.

Qual tendência de sustentabilidade é mais influente?

Aglutinantes de base biológica, como os sistemas de biocarvão da Armstrong e de maltodextrina da Owens Corning, estão reduzindo o carbono incorporado para cumprir as futuras regras de divulgação de carbono do LEED v5.

Página atualizada pela última vez em: