Tamanho e Quota do Mercado Europeu de Telhas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Telhas por Mordor Intelligence

O tamanho do mercado europeu de telhas em 2026 é estimado em 8,19 mil milhões de USD, crescendo a partir do valor de 2025 de 7,85 mil milhões de USD, com projeções para 2031 a mostrar 10,12 mil milhões de USD, crescendo a um CAGR de 4,33% no período 2026-2031. A robusta pressão regulatória para descarbonizar edifícios, um parque habitacional envelhecido que requer renovação sistemática e o aumento dos riscos relacionados com fenómenos meteorológicos sustentam a expansão constante do mercado europeu de telhas. A procura é impulsionada pela eficiência de custos das telhas de concreto, pela longevidade das telhas de argila e pela crescente transição para formatos fotovoltaicos integrados em edifícios (BIPV) que se alinham com as regras obrigatórias de solar em coberturas. A atividade competitiva centra-se na convergência de produtos, em que os produtores estabelecidos adquirem especialistas em telhas solares para se alinharem com os mandatos de construção sustentável da UE. Ao mesmo tempo, a volatilidade dos custos das matérias-primas e os estrangulamentos de mão de obra qualificada continuam a ser obstáculos imediatos que os fabricantes devem superar para proteger as margens no mercado europeu de telhas.

Principais Conclusões do Relatório

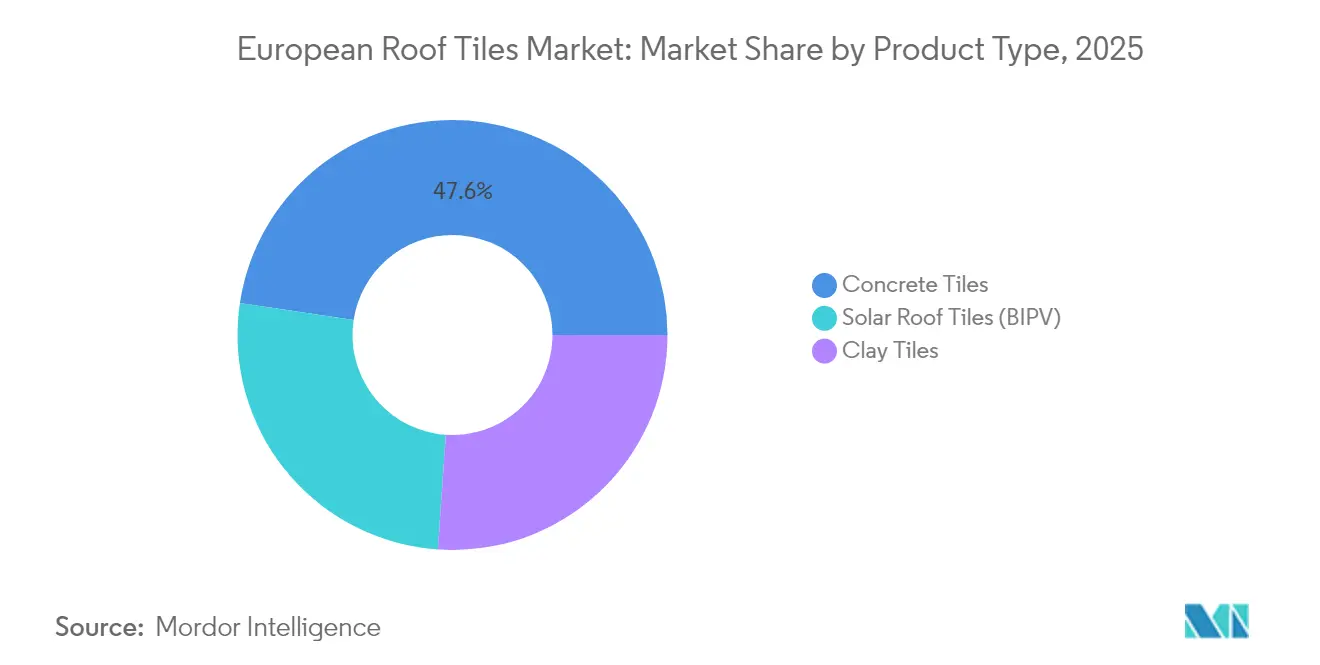

- Por tipo de produto, as telhas de concreto lideraram com 47,62% da quota do mercado europeu de telhas em 2025, enquanto as telhas solares registaram o CAGR mais elevado de 6,85% até 2031.

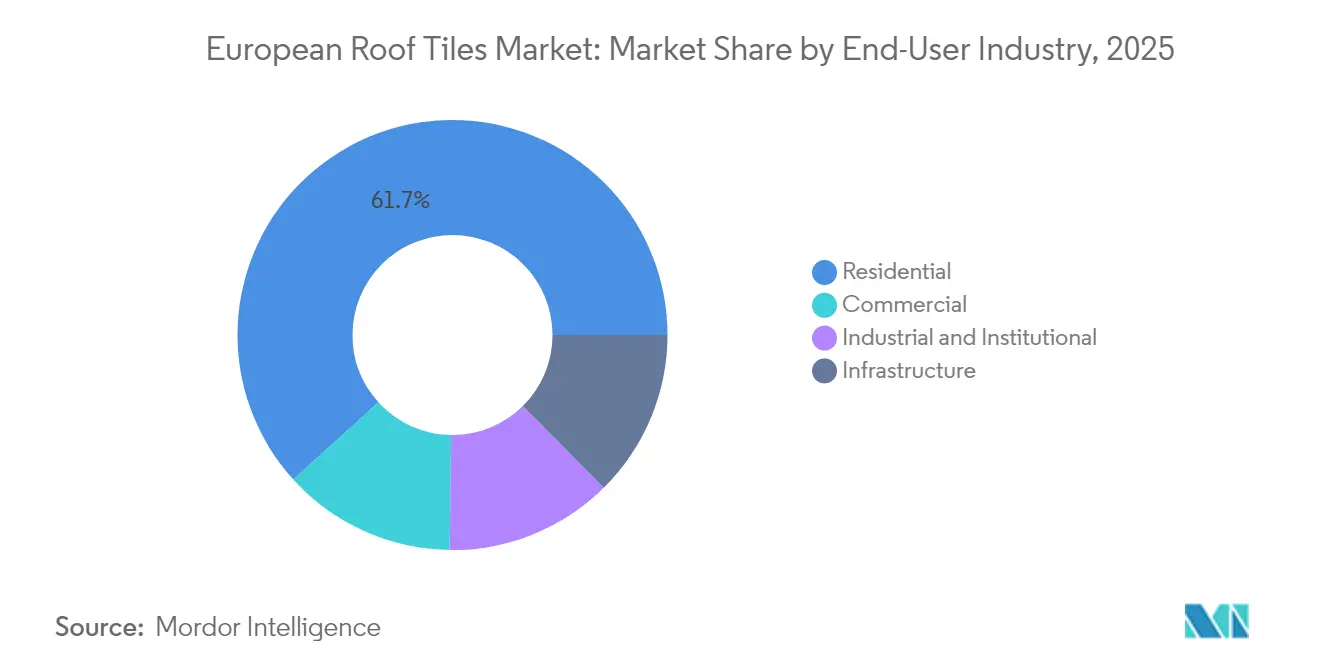

- Por setor de utilizador final, as aplicações residenciais representaram 61,73% do tamanho do mercado europeu de telhas em 2025; o segmento comercial está a avançar a um CAGR de 5,45% até 2031.

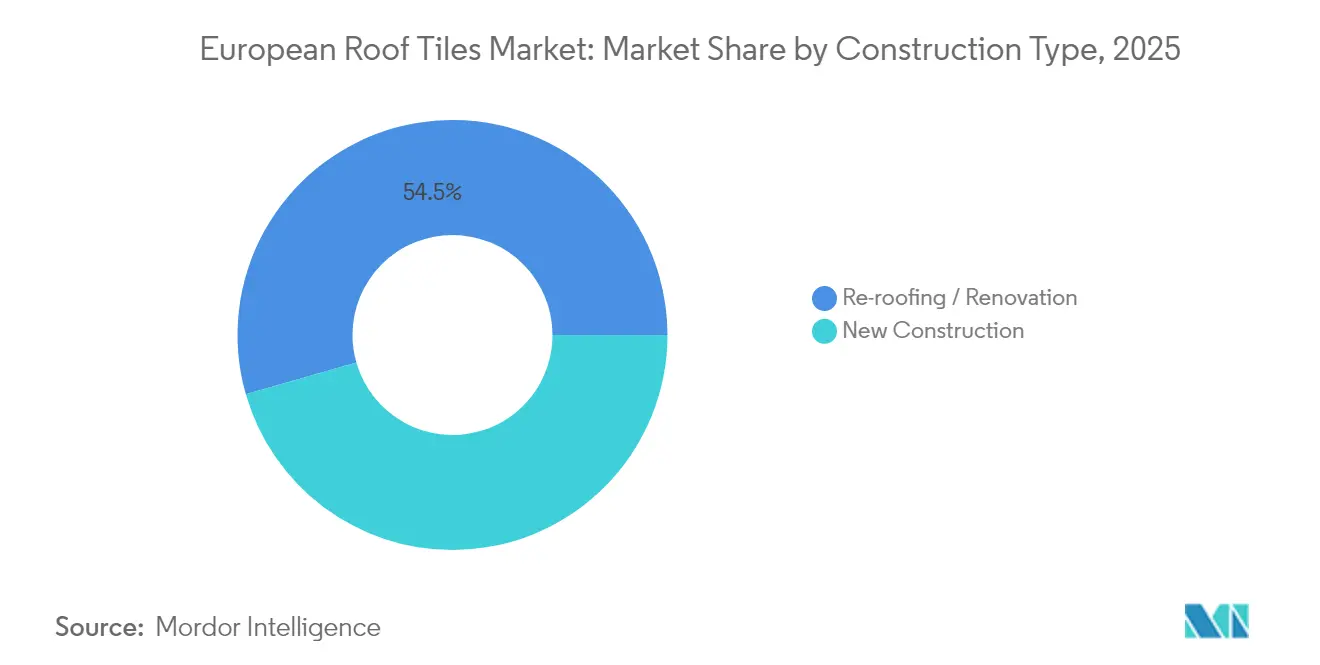

- Por tipo de construção, a recobertura e renovação capturou uma quota de 54,45% do tamanho do mercado europeu de telhas em 2025, enquanto a nova construção está projetada para crescer a um CAGR de 5,02% até 2031.

- Por geografia, a Alemanha deteve a maior quota de receitas de 18,55% em 2025, e a Turquia está posicionada para expandir a um CAGR de 5,26% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Telhas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Os mandatos de construção sustentável da UE aceleram a adoção | +1.20% | Em toda a UE; mais expressivo na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Vaga de renovação em parques habitacionais envelhecidos | +1.80% | Em toda a UE; concentrado na Europa Ocidental | Longo prazo (≥4 anos) |

| Durabilidade e benefícios do ciclo de vida da argila/concreto | +0.90% | Norte e Centro da Europa | Longo prazo (≥4 anos) |

| Recobertura motivada pelo clima após fenómenos meteorológicos extremos | +0.70% | Sul da Europa; regiões costeiras | Curto prazo (≤2 anos) |

| Regras obrigatórias de fotovoltaico em cobertura impulsionam as telhas solares | +1.10% | Alemanha, Países Baixos, França; em expansão para toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Construção Sustentável da UE Aceleram a Adoção de Telhas

A reformulação da Diretiva relativa ao Desempenho Energético dos Edifícios obriga os edifícios que consomem mais de 290 kWh/m² anualmente a realizar renovações energéticas até 2030. Consequentemente, as especificações de aquisição passaram a enfatizar sistemas de cobertura que ofereçam elevados valores de isolamento e integrem capacidade de geração solar. As telhas de concreto e de argila que cumprem os limites emergentes de valor U estão a tornar-se as escolhas predefinidas em concursos públicos, à medida que os governos locais se alinham com a estratégia da Vaga de Renovação. Os fabricantes que se antecipam ao mercado lançam telhas pré-certificadas para compatibilidade com BIPV, posicionando-se antes dos prazos de conformidade faseados. Os que adotam tardiamente estas soluções arriscam ser excluídos das listas de pré-seleção de projetos quando as transposições nacionais da diretiva estiverem plenamente em vigor.

Vaga de Renovação no Envelhecido Parque Habitacional Europeu

Três em cada quatro habitações europeias foram construídas antes de 1990 e ficam aquém das normas de eficiência atuais. Bruxelas tem como objetivo 35 milhões de renovações até 2030, e as coberturas encabeçam as listas de prioridades de reabilitação por proporcionarem reduções imediatas de perdas de calor. As telhas de concreto continuam a ser a escolha predefinida para proprietários sensíveis ao preço, uma vez que as práticas de instalação familiares limitam as horas de mão de obra e a perturbação dos projetos. Os fabricantes aproveitam os ciclos de substituição previsíveis para sincronizar os aumentos de capacidade com os programas regionais de financiamento de renovação. Os distribuidores ampliam os serviços de inventário just-in-time, garantindo que os instaladores possam cumprir os prazos apertados dos projetos vinculados a subsídios.

Vantagens de Durabilidade e Sustentabilidade do Ciclo de Vida das Telhas de Argila/Concreto

Uma vida útil de 50 a 100 anos posiciona os produtos de argila e concreto como soluções de custo total mais reduzido quando a inflação da mão de obra é considerada nos cenários de substituição. Avaliações independentes do ciclo de vida demonstram que o retorno do carbono incorporado das telhas de argila ocorre em cinco anos, graças à sua massa térmica superior, enquanto as telhas de concreto requerem 40% menos substituições do que as telhas asfálticas ao longo da vida típica de um edifício. À medida que o risco climático se intensifica, as seguradoras estão a rever os prémios em favor de produtos testados com classificações comprovadas de resistência ao vento e ao impacto de granizo. Os produtores comercializam, portanto, as métricas de durabilidade como uma proposta de valor financeiro e ambiental.

Telhas Solares Integradas Impulsionadas pelas Regras Obrigatórias de Fotovoltaico em Cobertura

Os estados federais alemães exigem solar em novas habitações a partir de 2025, enquanto a França impõe geração no local para determinadas coberturas comerciais. As restrições estéticas em zonas patrimoniais favorecem as telhas BIPV que imitam perfis tradicionais mas atingem 25% de eficiência celular. Os novos participantes no mercado estabelecem parcerias com distribuidores de telhas convencionais para tirar partido das relações existentes com instaladores, encurtando assim os ciclos de venda. A transição de nicho para o mercado generalista reduziu a metade os períodos de retorno do sistema nas regiões de elevada insolação, o que impulsiona economias de escala e reduções de preços adicionais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços premium face ao asfalto e à chapa metálica | -0.80% | Em toda a UE; mais expressivo na Europa Oriental | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em instalação de telhas | -0.60% | Em toda a UE; crítico na Alemanha e nos Países Baixos | Médio prazo (2-4 anos) |

| Custos voláteis de energia e matérias-primas | -0.90% | Regiões de intensa atividade industrial em toda a UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium face às Coberturas de Asfalto e Chapa Metálica

As soluções de argila e concreto permanecem 40 a 60% mais caras do que as alternativas asfálticas, limitando a penetração nos mercados da Europa Oriental mais sensíveis ao preço. Os picos inflacionistas do gás e do cimento durante 2024-2025 alargaram esta diferença, obrigando os fabricantes a escolher entre absorver os custos ou aumentar os preços com o risco de perda de volume. No entanto, nos mercados em que os custos de mão de obra excedem os custos dos materiais, os proprietários valorizam cada vez mais a vida útil prolongada das telhas, deslocando o debate sobre a acessibilidade da despesa inicial para a economia do ciclo de vida.

Escassez de Mão de Obra Qualificada na Instalação Especializada de Telhas

Quase dois terços dos empreiteiros de cobertura inquiridos em 2025 reportaram atrasos em projetos devido à falta de instaladores qualificados. A colocação de telhas, a vedação e a integração de BIPV exigem conjuntos de competências precisas que os programas de aprendizagem não estão a repor com rapidez suficiente. A escalada salarial corrói as margens dos empreiteiros e leva alguns a orientar os clientes para alternativas de menor complexidade técnica, como as chapas betuminosas. Os fabricantes respondem com a introdução de designs interligados e módulos de formação em realidade aumentada, mas o declínio demográfico de artesãos em vias de reforma mantém o constrangimento em níveis críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração Solar Impulsiona o Crescimento do Segmento Premium

As telhas solares expandiram-se a um CAGR de 6,85%, superando todos os outros formatos à medida que as obrigações de fotovoltaico em cobertura proliferaram. O concreto manteve uma quota de 47,62% do mercado europeu de telhas em 2025, refletindo as suas vantagens de custo e alcance logístico nas zonas de renovação intensiva. As telhas de argila conquistaram o mercado de restauro patrimonial devido à sua estética autêntica e às alegações de durabilidade de 100 anos. Os fabricantes fundem linhas tradicionais com variantes BIPV para capturar vendas de adjacência, enquanto os formatos solares curvos eliminam as anteriores objeções estéticas.

O mercado europeu de telhas mapeia-se crescentemente numa hierarquia de valor a três níveis: telhas solares a preços premium mas com volume limitado, concreto como produto de referência do mercado generalista, e argila para contextos orientados para o design ou de conservação patrimonial. A modernização das instalações foca-se no controlo digital de fornos para reduzir o consumo de gás, alinhando-se com os roteiros corporativos de emissões líquidas nulas. As aquisições transfronteiriças aceleram, criando plataformas que equilibram a capacidade de concreto de mercado com carteiras solares protegidas por patentes, consolidando ainda mais o setor europeu de telhas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Utilizador Final: A Aceleração Comercial Supera a Estabilidade Residencial

Os projetos residenciais representaram 61,73% da quota do mercado europeu de telhas em 2025, uma vez que as habitações ocupadas pelos proprietários continuaram a priorizar a atratividade visual e a durabilidade. As coberturas comerciais, porém, estão a avançar a um CAGR de 5,45% porque os objetivos ESG corporativos estão a elevar o interesse em soluções BIPV que compensam as faturas de energia. Os edifícios industriais e públicos adotam contratação baseada no desempenho, recompensando os fornecedores que conseguem quantificar o custo total de propriedade em vez de apenas o preço da proposta inicial.

As estruturas de financiamento de projetos evoluem, com modelos de arrendamento de coberturas que agrupam instalação, manutenção e entrega de energia num único contrato que reduz o risco de orçamentação de capital para os gestores de instalações. Os fabricantes respondem criando equipas internas de serviços de energia ou estabelecendo parcerias com agregadores de contratos de compra de energia, uma mudança que esbate as fronteiras históricas entre materiais de construção e setores de geração distribuída.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Construção: O Domínio da Renovação Reflete a Maturidade do Mercado

A recobertura capturou 54,45% da procura de 2025, sublinhando o perfil maduro dos edifícios europeus. Os ciclos de substituição previsíveis garantem uma entrada estável de encomendas, mesmo quando os novos inícios de construção habitacional flutuam, permitindo aos produtores otimizar os lotes de produção e a aquisição de matérias-primas. A nova construção, com uma previsão de CAGR de 5,02%, beneficia de subsídios vinculados a políticas que exigem envolventes energeticamente positivas desde o início.

Os clientes de renovação preferem frequentemente o concreto pela familiaridade e disponibilidade rápida, enquanto os arquitetos de nova construção experimentam formatos solares integrados que satisfazem os orçamentos de carbono sem comprometer a intenção de design. Os configuradores baseados em software permitem agora aos empreiteiros avaliar a carga estrutural, a zona de vento e a produção elétrica numa única interface, encurtando o processo de venda e aumentando a precisão das especificações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Alemanha deteve 18,55% do mercado europeu de telhas em 2025, apoiada por códigos de energia rigorosos e um denso ecossistema de instaladores que lida de forma integrada com formatos tanto tradicionais como solares. Os mandatos dos estados federais introduzidos em 2025 exigem energias renováveis no local para a maioria das novas construções residenciais, garantindo efetivamente uma procura de base para telhas BIPV. A automação nas fábricas alemãs aumenta a produção enquanto mantém a precisão dimensional, permitindo exportações que cumprem as diversas normas europeias.

A Turquia está prevista para crescer a um CAGR de 5,26% até 2031, impulsionada pela rápida urbanização e pela reconstrução pós-sismo que prioriza a segurança sísmica e a eficiência energética. Os depósitos locais de argila reduzem os custos de insumos, permitindo aos produtores turcos praticar preços competitivos no âmbito da união aduaneira. A proximidade aos mercados da UE oferece opcionalidade de exportação, e o programa governamental de habitação sustenta o volume doméstico.

Itália, Espanha e França formam uma tríade madura mas sensível às políticas. Os subsídios de renovação italianos geraram um pico nas licenças de recobertura em 2025, mas a volatilidade ano a ano persiste à medida que os incentivos fiscais mudam. A recuperação da construção ligada ao turismo em Espanha centra-se na reabilitação sustentável de hotéis, favorecendo telhas com continuidade estética mediterrânea. O decreto francês de 2024 que impõe solar em grandes coberturas comerciais acelera a adoção de BIPV, enquanto as rigorosas regras patrimoniais ainda salvaguardam as especificações de argila nas zonas protegidas.

O Norte da Europa exibe uma adoção mais lenta mas constante, impulsionada pelos elevados custos de mão de obra que inclinam a economia do ciclo de vida a favor das telhas de longa duração. A Europa Oriental permanece condicionada pelo preço, embora os fundos de coesão da UE afetados à eficiência energética possam desbloquear a procura latente se o design dos subsídios abordar as lacunas de acessibilidade inicial. Coletivamente, as variações geográficas exigem modelos de entrada no mercado flexíveis, desde vendas diretas na Alemanha até abordagens lideradas por distribuidores nas fragmentadas regiões mediterrâneas.

Panorama Competitivo

O mercado europeu de telhas apresenta uma concentração consolidada, com a Wienerberger, a Terreal e o BMI Group a deter uma quota significativa, enquanto dezenas de especialistas regionais atendem a gostos localizados. O ímpeto de consolidação intensificou-se em 2024-2025, com os incumbentes a adquirir startups de telhas solares para antecipar a concorrência dos fabricantes de módulos fotovoltaicos. As consolidações apoiadas por capital privado visam as redes fragmentadas de instaladores, agrupando serviços sob marcas unificadas para capturar margem a jusante.

A adoção tecnológica é um diferenciador fundamental. Os produtores utilizam a otimização de fornos baseada em IA para reduzir o consumo de gás em até 8%, cumprindo assim as suas metas de emissões de Âmbito 1. As ferramentas de especificação digital integram bibliotecas BIM, permitindo aos arquitetos arrastar e largar estilos de telhas com dados de desempenho incorporados. Os portais de clientes oferecem agora rastreamento de encomendas e reclamações de garantia remotas, uma dimensão de serviço que os concorrentes de menor dimensão dificilmente conseguem replicar.

As temáticas estratégicas giram em torno das credenciais de sustentabilidade. Os produtos com declarações ambientais de produto (DAP) certificadas e reivindicações de berço ao berço ressoam junto dos compradores institucionais, enquanto os rótulos voluntários de resistência ao granizo de terceiros desbloqueiam descontos garantidos por seguradoras. As empresas também realizam projetos-piloto de telhas de concreto com conteúdo reciclado para mitigar as emissões relacionadas com a produção de cimento. À medida que as exigências regulatórias aumentam, o custo de conformidade escala, alargando efetivamente a vantagem competitiva dos incumbentes com laboratórios acreditados pela ISO e sistemas de qualidade certificados.

Líderes do Setor Europeu de Telhas

BMI Group

IKO Industries Ltd

Marley

EGGER

Wienerberger AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sika AG concluiu a aquisição da Cromar Building Products, um dos principais fornecedores de sistemas de cobertura do Reino Unido, que serve principalmente os clientes através de canais de distribuição. Esta aquisição apresenta oportunidades significativas de venda cruzada e reforça os esforços da Sika AG para expandir ainda mais no mercado de coberturas do Reino Unido.

- Março de 2024: A Wienerberger AG concluiu com sucesso a sua maior aquisição, abrangendo a Terreal em França, Itália, Espanha e nos EUA, bem como a Creaton na Alemanha. Esta decisão estratégica deverá influenciar significativamente o mercado europeu de telhas de cobertura, ao reforçar a presença de mercado da Wienerberger AG, expandir o seu portfólio de produtos e consolidar a sua posição competitiva na região.

Âmbito do Relatório do Mercado Europeu de Telhas

As telhas são concebidas principalmente para impedir a entrada de chuva e são fabricadas tradicionalmente a partir de materiais disponíveis localmente, como terracota ou ardósia. Materiais modernos como concreto, metal e plástico também são utilizados, e algumas telhas de argila possuem um esmalte impermeável. As telhas proporcionam uma barreira entre o interior de uma estrutura e os elementos exteriores adversos.

O mercado europeu de telhas é segmentado por tipo, setor de utilizador final e geografia. Por tipo, o mercado é segmentado em argila, concreto e outros tipos (metal revestido de pedra, telha asfáltica, etc.). Por setor de utilizador final, o mercado é segmentado em residencial, comercial, infraestrutura, e industrial e institucional. O relatório também abrange o tamanho e a previsão do mercado de telhas de cobertura em 7 países em toda a Europa. Para cada segmento, os tamanhos e previsões de mercado são fornecidos em termos de receita (USD).

| Telhas de Argila |

| Telhas de Concreto |

| Telhas Solares (BIPV) |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Nova Construção |

| Recobertura / Renovação |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Nórdicos |

| Turquia |

| Restante da Europa |

| Por Tipo de Produto | Telhas de Argila |

| Telhas de Concreto | |

| Telhas Solares (BIPV) | |

| Por Setor de Utilizador Final | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional | |

| Por Tipo de Construção | Nova Construção |

| Recobertura / Renovação | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de telhas?

O mercado está avaliado em 8,19 mil milhões de USD em 2026 e está previsto atingir 10,12 mil milhões de USD até 2031.

Qual é o segmento de produto com maior quota de mercado?

As telhas de concreto detêm a quota mais elevada, de 47,62%, em 2025.

Qual é a geografia com crescimento mais rápido?

A Turquia está projetada para crescer a um CAGR de 5,26% até 2031.

Por que razão as telhas BIPV estão a ganhar relevância?

As regras obrigatórias de solar em cobertura, a melhoria da estética e a eficiência celular superior a 25% estão a impulsionar a adoção.

Qual é o principal constrangimento que os instaladores de telhas enfrentam?

A escassez de mão de obra qualificada limita a capacidade de instalação em toda a região.

Página atualizada pela última vez em: