Tamanho e Participação do Mercado de Telhas para Telhado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telhas para Telhado por Mordor Intelligence

O tamanho do Mercado de Telhas para Telhado é estimado em USD 13,01 bilhões em 2026, e espera-se que atinja USD 17,19 bilhões até 2031, a uma CAGR de 5,51% durante o período de previsão (2026-2031). A crescente volatilidade climática, códigos de energia mais rígidos e a evolução da subscrição de seguros estão reformulando as especificações dos sistemas de telhado em favor de telhas duráveis e com reflexão de calor que superam as telhas de asfalto comuns. As telhas de concreto mantiveram o impulso ao longo de 2025 devido à sua vantagem de custo e desempenho de incêndio Classe A, mas as telhas de argila estão se expandindo mais rapidamente à medida que as aprovações em zonas históricas e a demanda premium costeira aceleram a adoção. Os sobretaxas de seguro em telhados sem classificação de impacto, combinados com descontos de concessionárias para superfícies frescas, intensificaram a migração de proprietários de imóveis para soluções de telhas de alto SRI. No lado da oferta, fabricantes verticalmente integrados estão investindo em fornos de baixo carbono e perfis prontos para fotovoltaico para cumprir as regras de fronteira de carbono e monetizar incentivos de renovação nas principais economias.

Principais Conclusões do Relatório

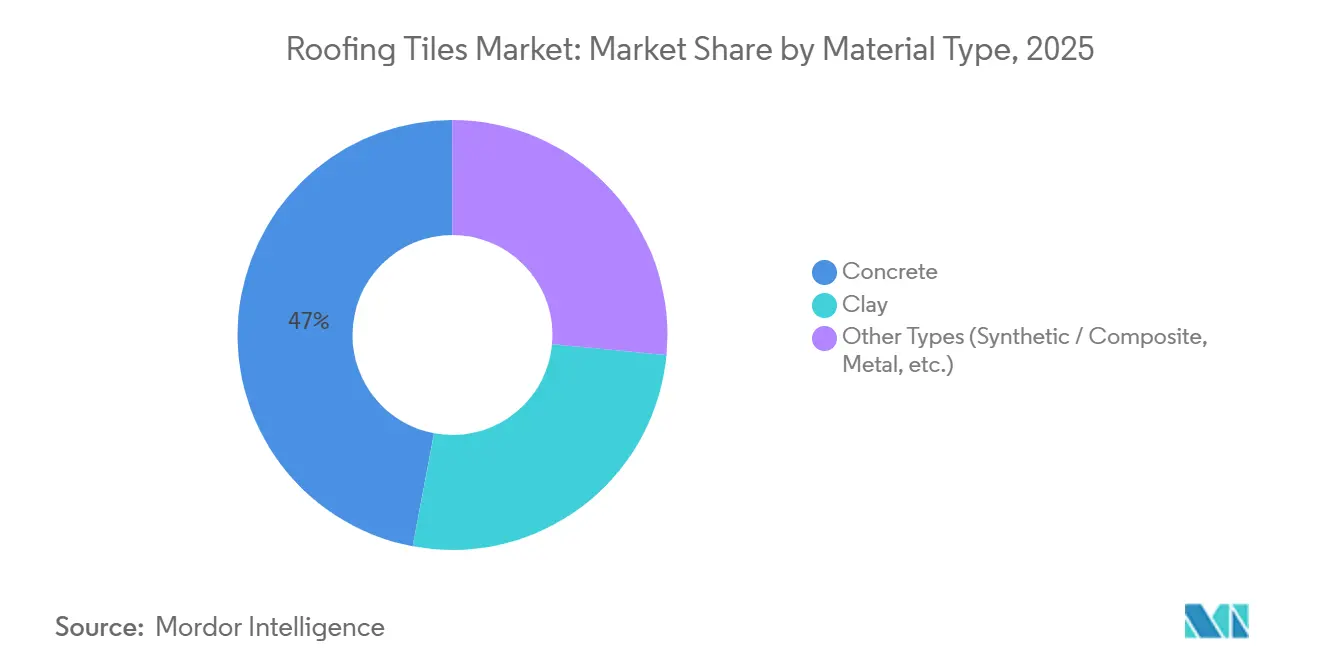

- Por tipo de material, o concreto manteve uma participação de mercado de 47,05% no mercado de telhas para telhado em 2025, enquanto a argila avança a uma CAGR de 6,74% até 2031.

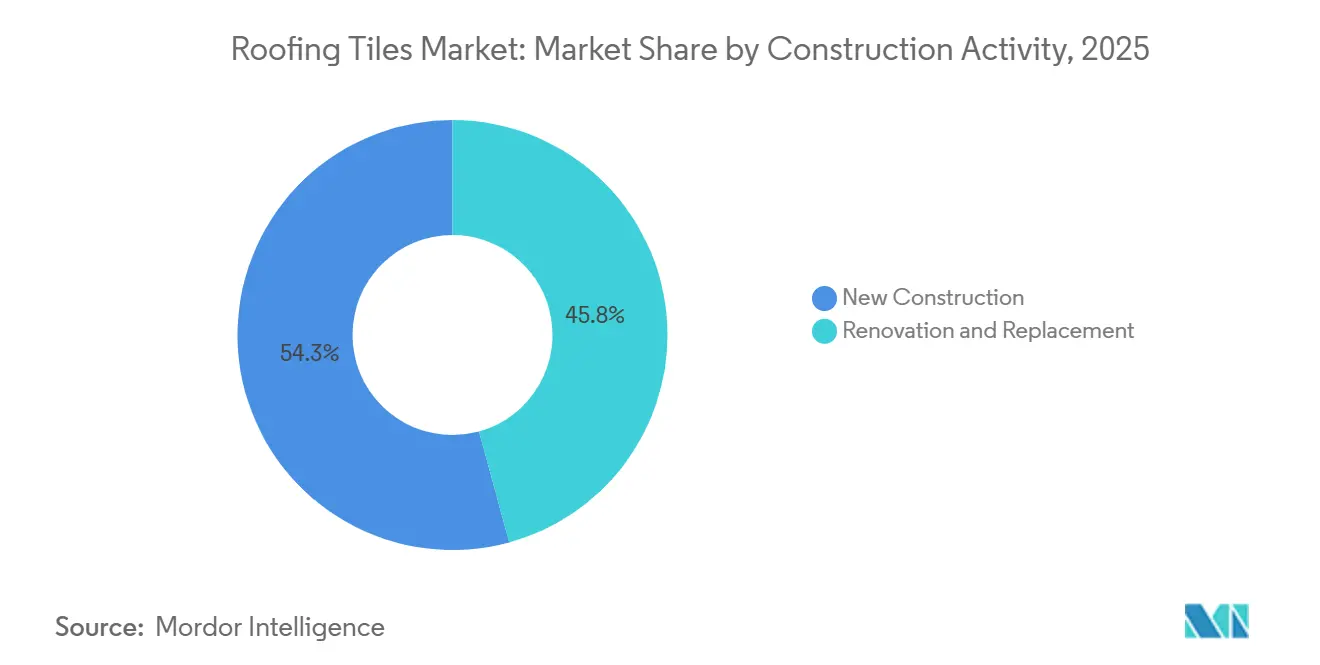

- Por atividade de construção, a nova construção capturou 54,25% do tamanho do mercado de telhas para telhado em 2025 e deve acelerar a uma CAGR de 6,68% até 2031.

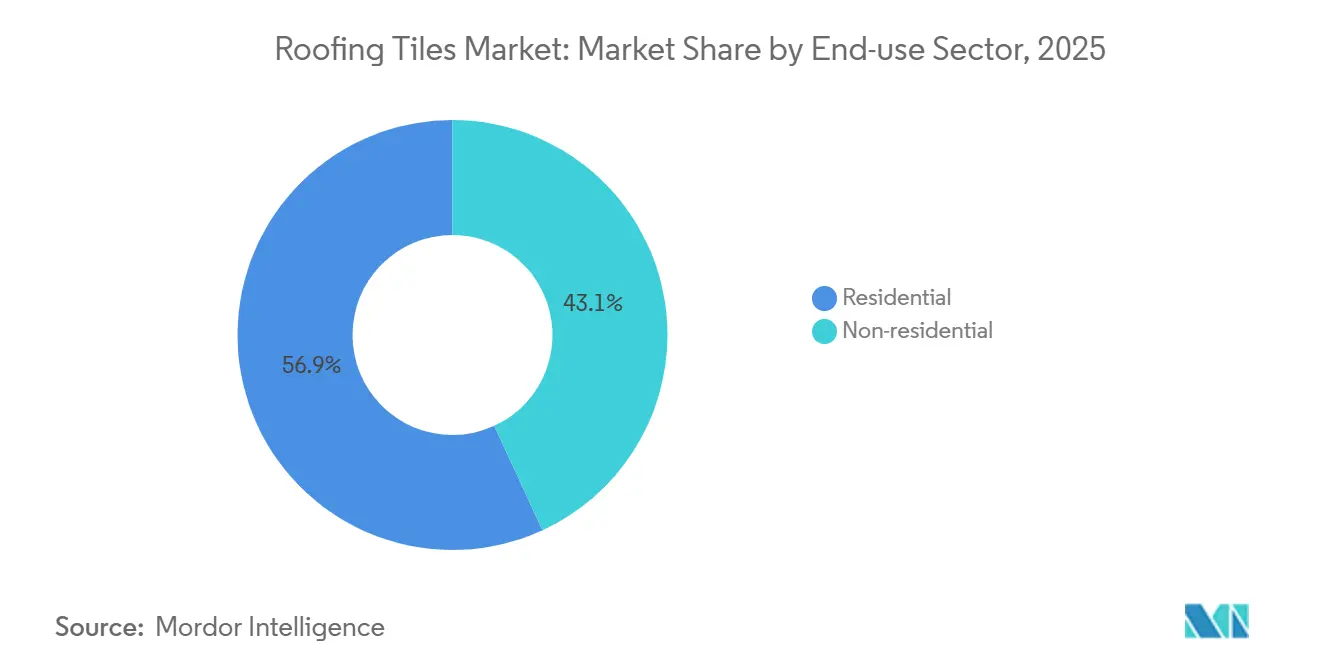

- Por setor de uso final, o residencial deteve 56,87% do tamanho do mercado de telhas para telhado em 2025 e está se expandindo a uma CAGR de 7,05% até 2031.

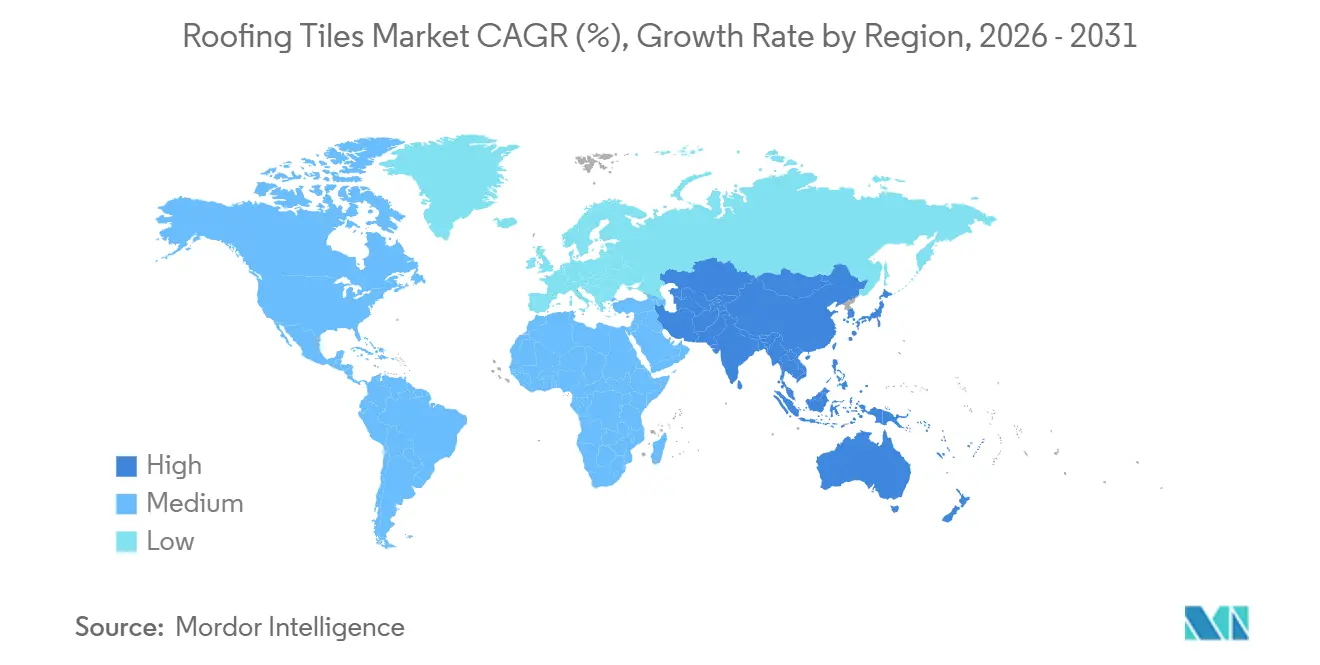

- Por geografia, a Europa respondeu por 40,02% do mercado de telhas para telhado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 7,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Telhas para Telhado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente urbanização e atividade de novas construções na APAC e África | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Envelhecimento do parque habitacional impulsiona a demanda por retrofitting de telhados na América do Norte e Europa | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Substituição de telhas de concreto por asfalto após perdas de seguros por eventos climáticos extremos | +0.8% | América do Norte (estados costeiros e sujeitos a granizo), Europa (zonas de tempestades) | Curto prazo (≤ 2 anos) |

| Códigos obrigatórios de telhado frio em cidades com ilha de calor | +0.7% | Global, com ganhos iniciais na Califórnia, estados membros da UE, Oriente Médio | Médio prazo (2-4 anos) |

| Telhas leves impressas em 3D reduzem o tempo de instalação e cortam os custos logísticos | +0.3% | América do Norte, Europa (implantações piloto) | Longo prazo (≥ 4 anos) |

| Taxas de fronteira de carbono aceleram a adoção de tecnologia de forno de baixo carbono | +0.5% | Europa (aplicação do CBAM), transbordamento para fabricantes da APAC orientados para exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Urbanização e Atividade de Novas Construções

Os inícios residenciais na Índia, Indonésia, Vietnã e Filipinas estão se expandindo à medida que as populações urbanas crescem e os programas de infraestrutura pública desbloqueiam habitação em terrenos novos. A migração de trabalhadores para cidades secundárias apoia a demanda por telhados resistentes às intempéries que mitigam os efeitos de ilha de calor e se qualificam para incentivos energéticos governamentais. Desenvolvedores na Arábia Saudita e nos Emirados Árabes Unidos estão especificando sistemas de telhas de alto SRI para megaprojetos a fim de satisfazer os marcos de eficiência energética nacionais. Perfis de concreto leve com 20-30% menos massa estão possibilitando o uso em estruturas de madeira em mercados emergentes, ampliando a base endereçável. Os fabricantes estão localizando a produção no Sudeste Asiático para minimizar os custos de frete e navegar pelas políticas de fronteira de carbono.

Envelhecimento do Parque Habitacional Impulsiona o Retrofitting de Telhados

Os telhados da América do Norte e da Europa instalados durante os booms do pós-guerra estão chegando ao fim da vida útil, comprimindo o ciclo de retrofitting para 15-18 anos em zonas de alta radiação UV ou costeiras. A Lei do Clima & Resiliência da França tem como meta 370.000 reformas residenciais anuais até 2030, e muitos projetos incluem upgrades de telhados que reduzem a perda de calor no inverno em até 40%. Nos Estados Unidos, os proprietários de imóveis gastaram USD 45,8 bilhões em projetos de telhado em 2023, com seguradoras em estados sujeitos a granizo exigindo classificações de impacto Classe 4 para manter a cobertura. Programas como o California Title 24 impulsionam a demanda por telhas de telhado frio que proporcionam economias de energia mensuráveis e se qualificam para descontos de concessionárias.

Substituição de Telhas de Concreto Após Perdas por Eventos Climáticos Extremos

As perdas seguradas em telhados atingiram USD 31 bilhões em 2024, com tempestades de granizo e furacões danificando desproporcionalmente telhados de telhas de asfalto sem classificação de impacto Classe 4[1]Administração Nacional Oceânica e Atmosférica, "Desastres Climáticos e Meteorológicos de Bilhões de Dólares," noaa.gov . As seguradoras no Texas, Flórida e Colorado agora impõem sobretaxas superiores a 30% em telhados sem classificação, levando a uma mudança para telhas de concreto e argila que atendem aos padrões ASTM D3746 e UL 2218. A Eagle Roofing Products expandiu sua instalação em North Las Vegas em 2025 para atender a essa demanda impulsionada por seguros, adicionando capacidade regional para telhas que oferecem resistência à compressão superior acima de 6.000 psi. As tempestades europeias estão produzindo mudanças de especificação semelhantes, à medida que as políticas exigem testes de resistência ao vento conforme EN 14437.

Códigos Obrigatórios de Telhado Frio em Cidades com Ilha de Calor

O California Title 24 exige um Índice de Reflectância Solar (SRI) mínimo de 64 em telhados residenciais de inclinação acentuada em diversas zonas climáticas, redirecionando as especificações para telhas de argila e concreto com revestimentos reflexivos. A Diretiva de Desempenho Energético dos Edifícios da UE 2024/1275 obriga os estados membros a incorporar limites de telhado frio nos códigos nacionais até 2026, acelerando a adoção na França, Espanha e Itália. As autoridades do Oriente Médio estão adotando medidas paralelas para reduzir as cargas de resfriamento em instalações comerciais. As telhas de alto SRI reduzem as temperaturas da superfície do telhado em até 50 °F, diminuindo a demanda de HVAC em 10–15% e ajudando os projetos a obter créditos LEED.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Telhas de asfalto e painéis metálicos competitivos em custo | -0.6% | Global, mais agudo na América do Norte em novas construções sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada eleva os custos de instalação | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Preços voláteis de energia perturbam a economia dos fornos de argila | -0.3% | Europa, Ásia-Pacífico (produtores dependentes de gás natural) | Curto prazo (≤ 2 anos) |

| Limites de extração de água em regiões sujeitas à seca | -0.2% | América do Norte (Sudoeste), Espanha, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Telhas de Asfalto e Painéis Metálicos Competitivos em Custo

As telhas de asfalto mantêm uma grande participação nos telhados residenciais dos EUA porque os custos instalados permanecem 40-50% mais baixos do que os das telhas de concreto ou argila.

Escassez de Mão de Obra Qualificada Eleva os Custos de Instalação

Os salários medianos dos telhadeiros nos EUA subiram para USD 50.970 em 2024, refletindo um mercado de trabalho restrito e crescente concorrência por instaladores especializados em sistemas de telhas que exigem ripas, rufos e subcoberturas[2]Departamento de Estatísticas Trabalhistas dos EUA, "Estatísticas de Emprego e Salários por Ocupação — Telhadeiros," bls.gov . A mão de obra responde por USD 3,00–5,00 por pé quadrado em trabalhos com telhas, em comparação com USD 1,50–2,50 para telhas de asfalto, restringindo a adoção em segmentos sensíveis ao preço. A Edilians Academy certificou mais de 400 telhadeiros em 2023 para expandir o pipeline de mão de obra para telhas integradas a fotovoltaico. Perfis leves e designs intertravados estão simplificando a instalação, mas a inflação salarial continua sendo um obstáculo de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Concreto Ainda Lidera Enquanto Argila Ganha Participação Premium

O concreto comandou uma participação de mercado de telhas para telhado de 47,05% em 2025 devido à eficácia de custo e à resistência à compressão, mas a argila está crescendo a uma CAGR de 6,74% com base na preferência em zonas históricas e na demanda premium costeira. A planta neutra em CO₂ da Wienerberger na Hungria produz 3 milhões de m² anualmente e ressalta o investimento na produção de telhas de baixo carbono. Fornecedores de argila como a Edilians oferecem mais de 380 cores, ajudando os distritos históricos a cumprir os requisitos de SRI sem alterar a estética vernacular. Compósitos sintéticos, incluindo as linhas de polietileno reciclado da BRAVA, estão conquistando participação de nicho em ambientes de névoa salina com garantias de 50 anos. As telhas de concreto com agregado reciclado, 15-20% mais leves do que os produtos tradicionais, permitem a instalação em telhados de estrutura de madeira sem reforço do deck.

As telhas de concreto foram amplamente utilizadas em projetos multifamiliares e comerciais em 2025, porque os limites de carga estrutural são mais generosos, enquanto as telhas de argila atenderam principalmente à demanda residencial premium. Projeta-se que a argila capture o crescimento mais rápido à medida que as linhas de produção sejam reformadas para fornos de baixo carbono e formatos prontos para fotovoltaico. Os fabricantes estão se diversificando em telhas de metal e cimento de fibra, mas esses materiais combinados capturam volumes baixos até 2026.

Por Atividade de Construção: Renovação Domina Hoje, Nova Construção Ganha Ritmo

As atividades de renovação e substituição geraram 45,75% da receita de 2025, porque as telhas de asfalto envelhecidas da década de 1990 estão no fim de sua vida útil e as seguradoras exigem upgrades com classificação de impacto. O retrofitting de telhados agora ocorre a cada 15–18 anos em regiões de alta radiação UV, em comparação com 20–25 anteriormente, acelerando a demanda por sistemas de telhas com classificações de incêndio Classe A e impacto Classe 4. A Lei do Clima & Resiliência da França, por si só, canaliza mais de 370.000 reformas de telhados anualmente até 2030.

A nova construção capturou 54,25% do tamanho do mercado de telhas para telhado em 2025 e deve superar a renovação a uma CAGR de 6,68% até 2031, à medida que a urbanização da Ásia-Pacífico eleva os inícios de construção de residências unifamiliares e os corredores comerciais do Oriente Médio adotam telhas de alto SRI. Os incorporadores preferem perfis de concreto leve que reduzem as emissões de transporte e atendem aos códigos sísmicos locais, particularmente na Indonésia, Vietnã e Filipinas. A migração para os subúrbios dos EUA apoia novos inícios de construção de casas independentes, e os construtores no Colorado e na Flórida especificam telhas de concreto para garantir descontos de seguro em novas residências.

Por Setor de Uso Final: Residencial Lidera Enquanto Não Residencial se Diversifica

O residencial capturou uma participação de 56,87% em 2025 e está crescendo a uma CAGR de 7,05% até 2031, impulsionado por descontos de seguradoras, incentivos de telhado frio e melhora na acessibilidade hipotecária em diversas economias da Ásia-Pacífico e do Oriente Médio. A demanda por telhas é mais pronunciada em residências unifamiliares isoladas, onde a estética e os mandatos de seguro convergem. A Eagle Roofing Products opera quatro plantas nos EUA e oito centros de design para atender a este segmento, com um hub em North Las Vegas inaugurado em 2025.

A demanda não residencial abrange telhados comerciais, institucionais e de infraestrutura, onde a durabilidade e a baixa manutenção apoiam as metas de custo ao longo da vida útil. A expansão do telhamento metálico Elevate da Holcim e a nova linha de isolamento de lã de rocha da ROCKWOOL ilustram as iniciativas dos fornecedores para oferecer pacotes integrados de envelope de construção. Hospitais e escolas na Europa agora especificam sistemas de telhas Classe A com superfícies de alto SRI para atingir os limiares de sustentabilidade em compras públicas. Parques industriais no México e nos países da ASEAN utilizam telhas de argila e concreto para atender às regulamentações de incêndio enquanto reduzem as temperaturas internas.

Análise Geográfica

A Europa sustentou uma participação de 40,02% no mercado de telhas para telhado em 2025, apoiada pelos códigos de telhado frio mandatados pela UE e pelas cotas agressivas de renovação. Apenas a França exige 370.000 reformas residenciais anuais até 2030, e líderes como a Edilians fornecem telhas de argila com SRI superior a 80 que satisfazem os critérios de energia e de patrimônio histórico. Os programas de retrofit nórdicos preferem telhas leves para modernizar residências com estrutura de madeira sem reforço estrutural adicional, enquanto Espanha e Portugal exportam telhas de argila de alto SRI para as Américas e o Oriente Médio. A consolidação avançou quando a Wienerberger adquiriu a Terreal por EUR 600 milhões em 2024, ampliando a distribuição em toda a Europa Ocidental.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 7,19% até 2031, à medida que a Índia, Indonésia, Vietnã e Filipinas expandem os pipelines de habitação e infraestrutura. Projeta-se que a urbanização na Indonésia atinja 71% até 2030, e os programas governamentais na Índia sustentam fortes inícios residenciais. Os códigos sísmicos no Japão e na Coreia do Sul impulsionam a adoção de perfis de argila leve que integram células fotovoltaicas. A demanda chinesa permanece moderada em meio ao desalavancamento imobiliário, mas a atividade de retrofit nas províncias costeiras apoia as telhas de alto SRI que mitigam o calor urbano.

A demanda norte-americana é impulsionada pelas principais seguradoras no Texas, Flórida e Colorado que exigem telhados com classificação de impacto. O California Title 24 exige limites de SRI em telhados de inclinação acentuada, impulsionando a substituição de telhas em áreas de ilha de calor. Os inícios de construção unifamiliar no Canadá se recuperaram em Ontário e na Colúmbia Britânica após os cortes nas taxas, enquanto a tendência de nearshoring do México impulsiona novos telhados comerciais que favorecem as telhas de concreto de telhado frio. A absorção sul-americana permanece concentrada no setor residencial em recuperação do Brasil.

Cenário Competitivo

O setor de telhas para telhado apresenta fragmentação moderada. A participação combinada da Wienerberger, Westlake DaVinci Roofscapes LLC, BMI Group, Crown Roof Tiles e Etex ficou próxima a 35% em 2025, enquanto inúmeras empresas locais atendem a mercados de nicho e de patrimônio histórico. A integração vertical é comum: a planta neutra em CO₂ da Wienerberger na Hungria emprega secagem por bomba de calor que reduz o uso de gás em 35%. A BMI e a Etex estão canalizando P&D para telhas prontas para fotovoltaico a fim de capitalizar os mandatos de telhados preparados para energia solar da UE.

Disruptores de compósitos sintéticos, como a BRAVA, produzem telhas de plástico 100% reciclado com garantias de 50 anos e classificações de impacto Classe 4, atraindo seguradoras e proprietários de imóveis costeiros. A impressão 3D está reduzindo o peso das telhas de concreto em até 30%, possibilitando o manuseio por um único instalador e reduzindo os custos de envio. A circularidade de materiais também está ganhando impulso: a marca Malarkey da Holcim reutiliza 3.000 sacolas plásticas por telhado no revestimento de suas telhas, sugerindo futuros caminhos de reciclagem de telhas. A planta de granulados da IKO no valor de USD 120 milhões no Missouri, com abertura em 2026, ilustra a localização da cadeia de suprimentos para controlar os insumos de matérias-primas.

O foco estratégico do setor abrange a descarbonização de fornos, formulações leves e academias de treinamento de instaladores. Esses investimentos visam garantir a conformidade com as taxas de fronteira de carbono que estão entrando em vigor, ao mesmo tempo que capturam oportunidades de renovação e nova construção vinculadas a regulamentações de telhado frio e incentivos de seguros.

Líderes do Setor de Telhas para Telhado

Standard Industries Inc. (BMI Group)

Wienerberger AG

Etex Group

Westlake DaVinci Roofscapes LLC

Crown Roof Tiles

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Hangzhou Singer Building Materials Co., Ltd. lançou inovadoras telhas solares para telhado com revestimento de pedra nas cores preta e vermelha. Essas telhas solares para telhado combinam geração de energia renovável com cobertura durável e resistente às intempéries, oferecendo uma solução de dupla finalidade que substitui materiais de cobertura tradicionais e painéis solares volumosos.

- Agosto de 2024: A KPG Roofings iniciou a fabricação local de telhas cerâmicas para telhado na Índia pela primeira vez. Esse movimento visou solucionar os desafios do setor de cobertura causados pela flutuação dos custos de frete e pelas interrupções na cadeia de suprimentos, garantindo um fornecimento consistente e confiável de materiais de cobertura para o mercado indiano.

Escopo do Relatório Global do Mercado de Telhas para Telhado

As telhas para telhado são um tipo de sistema de cobertura composto por telhas sobrepostas fixadas com segurança ao deck do telhado. Diversos tipos estão disponíveis e podem ser instalados em ambientes residenciais, comerciais e industriais. Além de serem econômicas para uso, possuem propriedades como durabilidade, leveza e apelo estético. O mercado de telhas para telhado é segmentado por tipo de material, setor de uso final e geografia. Por tipo de material, o mercado é segmentado em concreto, argila e outros tipos. Por setor de uso final, o mercado é segmentado em residencial e não residencial. O segmento não residencial é subdividido em comercial, infraestrutura e industrial e institucional. O relatório também cobre o tamanho do mercado e as previsões para as telhas para telhado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Concreto |

| Argila |

| Outros Tipos (Sintético / Composto, Metal, etc.) |

| Renovação e Substituição |

| Nova Construção |

| Residencial | |

| Não Residencial | Comercial |

| Infraestrutura | |

| Industrial e Institucional |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Concreto | |

| Argila | ||

| Outros Tipos (Sintético / Composto, Metal, etc.) | ||

| Por Atividade de Construção | Renovação e Substituição | |

| Nova Construção | ||

| Por Setor de Uso Final | Residencial | |

| Não Residencial | Comercial | |

| Infraestrutura | ||

| Industrial e Institucional | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de telhas para telhado em 2026?

O tamanho do mercado de telhas para telhado está em USD 13,01 bilhões em 2026 e prevê-se que atinja USD 17,19 bilhões até 2031.

Qual é a taxa de crescimento esperada para telhas para telhado até 2031?

Projeta-se que o mercado se expanda a uma CAGR de 5,51% durante o período de 2026-2031.

Qual segmento de material está crescendo mais rapidamente?

As telhas de argila, apoiadas pela aceitação em zonas históricas e pela demanda costeira, estão se expandindo a uma CAGR de 6,74% até 2031.

Por que as seguradoras estão influenciando a adoção de telhas?

As seguradoras em regiões sujeitas a tempestades impõem sobretaxas ou negam cobertura para telhados sem classificação de impacto, direcionando os proprietários de imóveis para telhas de concreto e argila com classificação Classe 4.

Página atualizada pela última vez em: