Tamanho e Participação do Mercado de Químicos para Coberturas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 111.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Coberturas pela Mordor Intelligence

O tamanho do mercado de químicos para coberturas deve crescer de USD 106,81 bilhões em 2025 para USD 111,65 bilhões em 2026 e está previsto para atingir USD 139,32 bilhões até 2031 a um CAGR de 4,53% no período 2026-2031. Um ciclo de reposição estável em economias maduras se combina com o aumento da atividade de novas construções na Ásia-Pacífico para manter a demanda em trajetória ascendente. Programas de estímulo à construção, falhas de cobertura cada vez mais relacionadas às condições climáticas e normas de eficiência energética mais rígidas estão ampliando o escopo de aplicação de químicos de baixo COV, com modificação polimérica e refletivos. Os sistemas betuminosos ainda dominam as especificações de projetos, mas as alternativas de poliuretano, acrílico e silicone estão escalando rapidamente à medida que os proprietários de edifícios priorizam o valor do ciclo de vida e a conformidade regulatória. A fragmentação do mercado permanece elevada, mas o momentum de consolidação está se acelerando à medida que os fornecedores buscam alavancagem de custos, alcance geográfico e profundidade tecnológica.

Principais Conclusões do Relatório

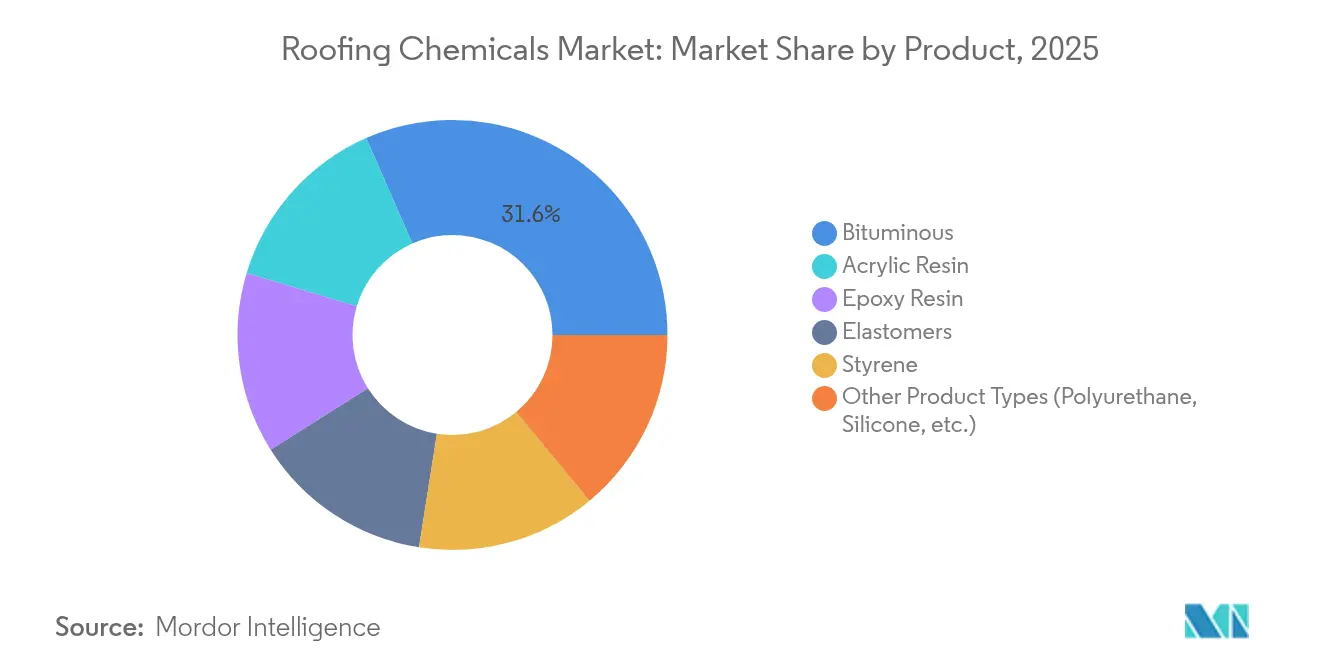

- Por tipo de produto, os produtos betuminosos lideraram com 31,58% da participação do mercado de químicos para coberturas em 2025, enquanto outros tipos de produtos, como sistemas à base de poliuretano e silicone, estão projetados para se expandir a um CAGR de 5,44% até 2031.

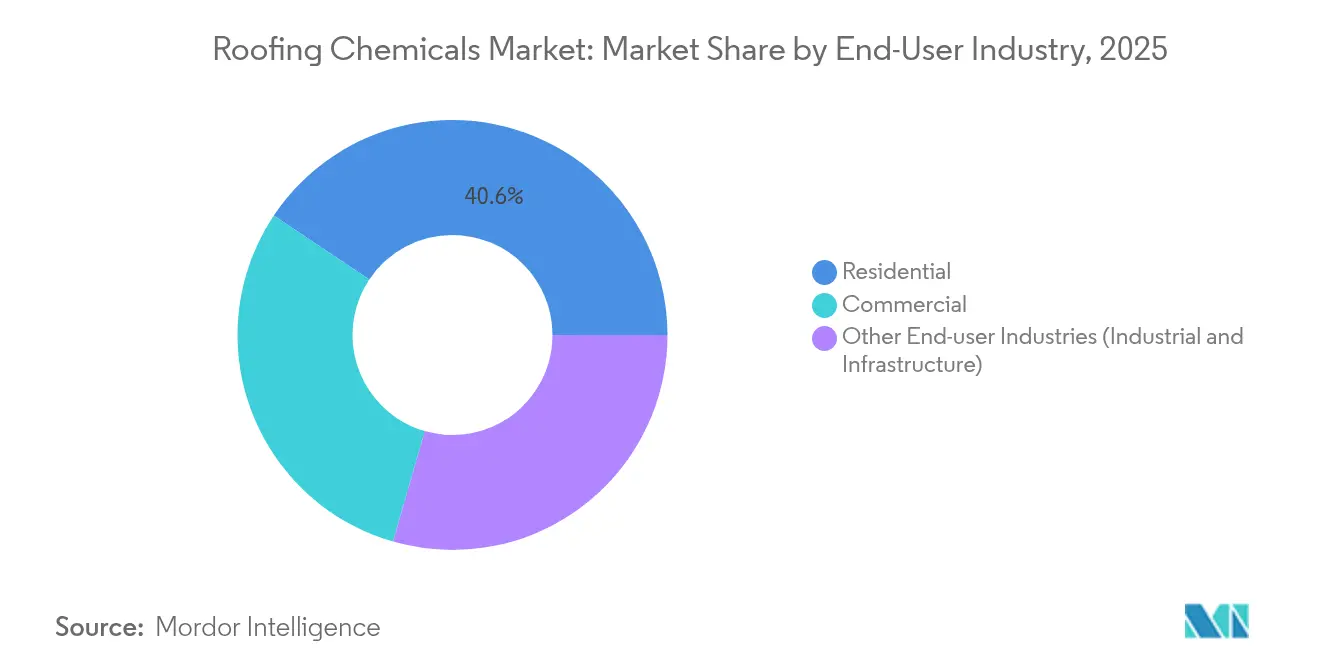

- Por indústria do usuário final, o setor residencial respondeu por 40,62% do tamanho do mercado de químicos para coberturas em 2025, enquanto as aplicações industriais e de infraestrutura avançam a um CAGR de 5,15% entre 2026-2031.

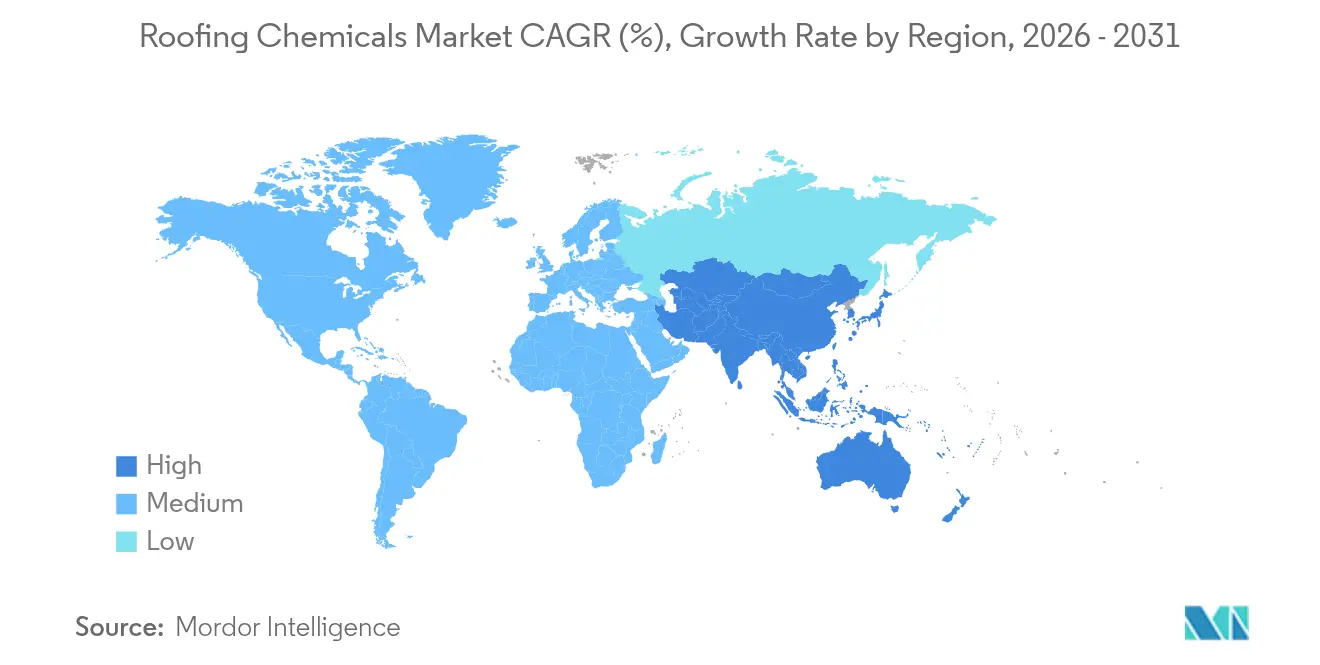

- Por geografia, a Ásia-Pacífico capturou 44,02% da receita em 2025; a mesma região está prevista para crescer a um CAGR de 5,04%, o mais rápido do mundo até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Coberturas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Setor de Construção e Infraestrutura | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Envelhecimento do Parque de Edifícios e Projetos de Substituição de Coberturas | +1.8% | América do Norte e Europa, com extensão aos mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Coberturas Energeticamente Eficientes e Frias | +0.9% | Global, com adoção antecipada na Califórnia, UE e zonas de ilha de calor urbano | Médio prazo (2 a 4 anos) |

| Crescente Necessidade de Resiliência Climática e Impermeabilização | +1.3% | Global, com maior impacto nas regiões propensas a furacões e granizo | Curto prazo (≤ 2 anos) |

| Pressão das Seguradoras por Químicos com Classificação de Resistência ao Fogo Classe A | +0.7% | América do Norte, Austrália e regiões propensas a incêndios florestais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor de Construção e Infraestrutura

Os gastos globais com construção estão aumentando com base em programas de estímulo de grande escala e projetos de urbanização. Nos Estados Unidos, a Lei de Investimento em Infraestrutura e Empregos está impulsionando USD 126 bilhões em obras públicas em rodovias e vias, um aumento de 16% em relação ao ano anterior que se estende à demanda por revestimentos protetores de coberturas em pontes, centros de transporte e depósitos de manutenção. Os custos elevados de cimento, madeira e mão de obra continuam pressionando as margens dos empreiteiros, ampliando o apelo de membranas betuminosas duráveis, porém competitivas em preço. As carteiras de projetos permanecem saudáveis, mas a escassez de mão de obra está levando os aplicadores a migrar para sistemas pré-formulados e aplicados por pulverização, que reduzem as horas de trabalho no local.

Envelhecimento do Parque de Edifícios e Projetos de Substituição de Coberturas

A substituição obrigatória de coberturas agora supera a demanda por novas construções na América do Norte e na Europa. As instalações comerciais construídas durante o boom do final dos anos 1980 estão atingindo o fim de sua vida útil, criando um fluxo previsível de trabalhos de retrofit ancorados em atualizações químicas premium. O setor de serviços de cobertura dos EUA gerou USD 27,5 bilhões em 2023, impulsionado por proprietários que optam por membranas de alto desempenho que prolongam os intervalos de manutenção e atendem às crescentes metas de eficiência energética. A visibilidade estável do ciclo de substituição protege o mercado de químicos para coberturas de quedas cíclicas em novas construções.

Demanda Crescente por Coberturas Energeticamente Eficientes e Frias

Os códigos de energia estão transformando os revestimentos refletivos de nicho em norma. O Título 24 da Califórnia agora exige que telhados de baixa inclinação atinjam uma refletância solar envelhecida de 0,63 e emitância térmica de 0,75, impulsionando fortemente a adoção de sistemas acrílicos e elastoméricos de cor branca intensa. O Departamento de Energia dos EUA calcula que coberturas frias reduzem o uso anual de ar-condicionado em até 15% em climas quentes[1]Departamento de Energia dos EUA, "Coberturas Frias," energy.gov. Esses fatores econômicos, combinados com preocupações com ilhas de calor urbano, estão impulsionando dispersões acrílicas e camadas finais de silicone para especificações convencionais em todo o mundo.

Crescente Necessidade de Resiliência Climática e Impermeabilização

Tempestades de granizo, furacões e eventos de vento convectivo estão se intensificando, levando as seguradoras de imóveis a exigir conjuntos de coberturas de maior qualidade. Os gastos dos EUA com reparo e substituição de coberturas atingiram USD 31 bilhões em 2024, um aumento de 30% em relação a 2022, com perdas por vento e granizo respondendo por mais de um quarto dos valores de sinistros residenciais. O betume modificado com polímeros e as membranas elastoméricas que mantêm a flexibilidade sob ciclos térmicos extremos estão ganhando participação à medida que os códigos de construção incorporam métricas de resiliência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Petróleo Bruto | -0.8% | Global, com maior impacto nos segmentos de produtos betuminosos | Curto prazo (≤ 2 anos) |

| Limites Rigorosos de COV/REACH sobre Betume | -0.6% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Sistemas Aplicados por Pulverização | -0.4% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto

As linhas de produtos betuminosos enfrentam pressões de margem sustentadas devido à instabilidade nos custos de matérias-primas. Estudos indicam que um aumento de 1% nos preços do petróleo bruto resulta em um aumento de 0,58% nos preços do asfalto, com uma defasagem de três meses. Em 2024, o Índice de Preços ao Produtor para Fabricação de Telhas e Materiais de Revestimento de Asfalto diminuiu 2,19% para 293,79, refletindo a moderação recente nos preços do petróleo bruto[2]Departamento de Estatísticas do Trabalho, "Índice de Preços ao Produtor por Setor: Telhas e Materiais de Revestimento de Asfalto," bls.gov. No entanto, a volatilidade persistente continua sendo uma preocupação estratégica crítica. Os fabricantes estão abordando esse desafio desenvolvendo formulações híbridas destinadas a reduzir a dependência do petróleo enquanto preservam os padrões de desempenho. Essa volatilidade impacta significativamente os segmentos de mercado sensíveis ao preço e cria oportunidades para alternativas de base biológica que oferecem custos de insumos mais estáveis.

Limites Rigorosos de COV/REACH sobre Betume

As regulamentações ambientais estão reformulando o panorama das formulações betuminosas tradicionais. Essas regulamentações não apenas impõem reformulações onerosas, mas também abrem oportunidades de participação de mercado para alternativas conformes. Por exemplo, a Regra Alterada 1168 do Distrito de Gestão da Qualidade do Ar da Costa Sul, citando preocupações com toxicidade, proíbe o para-Clorobenzotrifluoreto e o Acetato de terc-Butila em produtos para coberturas. A regra também estabelece limites de COV em 59 categorias de adesivos e selantes. Enquanto isso, os regulamentos REACH da Europa exigem dossiês de registro para químicos produzidos em quantidades superiores a 1 tonelada por ano. Isso pode resultar na retirada de certos químicos do mercado, elevando subsequentemente os custos dos produtos. Tais pressões regulatórias estão acelerando a mudança para formulações aquosas e de baixo COV. Essa mudança favorece notavelmente os sistemas acrílicos e de poliuretano, que não apenas estão alinhados com os padrões ambientais, mas também mantêm o desempenho de aplicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância do Betuminoso Enfrenta Pressão de Inovação

As membranas betuminosas mantiveram uma posição de liderança de 31,58% em 2025, com base na familiaridade dos empreiteiros e na atratividade econômica inicial. Variantes aprimoradas com polímeros, como as folhas modificadas com SBS, estão melhorando a resistência à flexão a frio e à fadiga, garantindo relevância apesar do avanço de alternativas de alto desempenho. No entanto, os revestimentos de poliuretano, silicone e acrílico estão se expandindo a um CAGR de 5,44% à medida que o mercado de químicos para coberturas se orienta para requisitos de baixo COV, cobertura fria e cura rápida. O NORDEL REN EPDM de base biológica da Dow ilustra a mudança para matérias-primas renováveis enquanto corresponde ao desempenho legado.

O foco em P&D está direcionado a sistemas híbridos que combinam a resistência do betume com a refletância ou elasticidade dos polímeros. As dispersões aquosas de poliuretano agora oferecem resistências à tração acima de 20 MPa com níveis de COV abaixo de 50 g/L, posicionando-as para especificação em programas municipais de retrofit. Os acrílicos modificados dominam o nicho de cobertura fria, enquanto as camadas finais de silicone vencem na resistência à água estagnada em conjuntos de baixa inclinação. Essa cascata de inovação mantém o mercado de químicos para coberturas competitivo e abre oportunidades de espaço em branco para fornecedores com agilidade de formulação.

Por Indústria do Usuário Final: Estabilidade Residencial Encontra Crescimento Industrial

A substituição de coberturas residenciais fornece volume previsível, suprindo 40,62% da receita de 2025 à medida que os proprietários substituem telhas envelhecidas e atualizam para revestimentos de economia de energia. O segmento usufrui de ventos favoráveis de taxas hipotecárias favoráveis e incentivos habitacionais governamentais, mas enfrenta escassez de empreiteiros que podem prolongar os prazos dos projetos. As instalações industriais e a infraestrutura, no entanto, constituem o grupo de clientes de crescimento mais rápido, expandindo-se a um CAGR de 5,15% até 2031, à medida que os operadores renovam coberturas legadas para atender a normas mais rígidas de segurança, isolamento e emissões.

As autoridades de transportes agora especificam membranas quimicamente resistentes para túneis e tabuleiros de pontes, aproveitando o tamanho do mercado de químicos para coberturas capturado sob orçamentos de engenharia civil. Na arena comercial, 68% dos empreiteiros de coberturas antecipam maiores vendas de revestimentos em 2025, refletindo a preferência dos proprietários por sobreposições líquidas de extensão in loco que minimizam a interrupção dos negócios. Os fornecedores capazes de adaptar formulações a pontos de dor industriais específicos — ácidos, solventes, picos de temperatura — tendem a garantir margens premium.

Análise Geográfica

A Ásia-Pacífico respondeu por 44,02% da receita global em 2025 e está projetada para registrar um CAGR de 5,04% até 2031, tornando-se tanto a maior quanto a de avanço mais rápido arena para o mercado de químicos para coberturas. O impulso imobiliário e de infraestrutura da China mantém o betume modificado com SBS na vanguarda, enquanto o pipeline de corredores de transporte e parques industriais da Índia acelera a adoção de revestimentos refletivos aprimorados com polímeros. Os recentes investimentos da Sika em plantas na China e em Singapura demonstram o compromisso dos fornecedores com a produção localizada de argamassas e sistemas de cobertura.

A América do Norte permanece uma arena orientada à substituição. O Título 24 e códigos municipais similares estão direcionando o mercado de químicos para coberturas para produtos de alta refletância e baixo COV, enquanto USD 31 bilhões em pagamentos por danos causados por tempestades em 2024 ressaltam a urgência por químicos resistentes a impactos. O tamanho do mercado de químicos para coberturas da região é ainda suportado por retrofits do setor público em escolas, aeroportos e instalações federais financiados pela legislação de infraestrutura.

A Europa avança com um mandato de sustentabilidade. As obrigações do REACH e as metas de economia circular estão levando os formuladores a remover solventes perigosos e a adotar caminhos de reciclagem. A aquisição pela Saint-Gobain de tecnologia de reciclagem de telhas de asfalto sinaliza a aceitação convencional de conceitos de circuito fechado dentro do mercado de químicos para coberturas. O crescimento do mercado se concentra na Alemanha, França e nos países nórdicos, onde programas de subsídios recompensam a renovação com energia positiva.

Cenário Competitivo

O mercado de químicos para coberturas permanece altamente fragmentado apesar da consolidação contínua. A aquisição de USD 1,1 bilhão da Icopal pela GAF exemplifica a lógica de consolidação voltada para reunir escala de tecnologia e distribuição. Os players buscam integração vertical — retrointegração na síntese de polímeros ou integração adiante nos serviços de instalação — para fixar margens à medida que a volatilidade do petróleo bruto e os custos de mão de obra aumentam.

A liderança tecnológica é um elemento diferenciador central. A patente de poliuretano de um componente com cura por umidade da Sika simplifica a logística do canteiro de obras ao eliminar erros de proporção de mistura, reduzindo horas de trabalho e emissões de COV. A Dow e outras grandes empresas químicas direcionam recursos para elastômeros de base biológica e dispersões aquosas, alinhando-se com as metas de descarbonização do mercado final. Ferramentas digitais — desde previsão de demanda baseada em IA até aplicativos móveis de suporte técnico — diferenciam os fornecedores no atendimento aos empreiteiros.

Os disruptores emergentes visam lacunas em sustentabilidade. Startups que desenvolvem resinas à base de algas e polióis reciclados de PET atraem financiamento de capital de risco, enquanto os OEMs de sistemas de cobertura formam alianças com gestores de resíduos para aproveitar telhas pós-consumo. As marcas estabelecidas respondem escalando projetos-piloto: a Owens Corning validou telhas de asfalto reciclado que poderiam desviar 2 milhões de toneladas de resíduos anualmente. À medida que a atividade de fusões e aquisições se intensifica, os vendedores com ecoformulações proprietárias ou acesso ao mercado regional comandam prêmios de avaliação.

Líderes do Setor de Químicos para Coberturas

Owens Corning

BASF

Sika AG

Carlisle Companies Inc.

GAF Materials LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sika concluiu a aquisição da Cromar Building Products, um fornecedor de sistemas de cobertura no Reino Unido, atendendo principalmente clientes por meio de canais de distribuição. Essa aquisição apresenta oportunidades significativas de venda cruzada e apoia a expansão estratégica da Sika dentro do mercado de coberturas do Reino Unido.

- Março de 2025: A H.B. Fuller introduziu uma tecnologia inovadora projetada para transformar as instalações de coberturas comerciais enquanto promove a sustentabilidade ambiental. O H.B. Fuller Millennium PG-1 EF ECO2 é um adesivo de alto desempenho para coberturas que elimina o uso de agentes de expansão químicos ao utilizar gases atmosféricos de ocorrência natural.

Escopo do Relatório Global do Mercado de Químicos para Coberturas

O relatório do mercado de químicos para coberturas inclui:

| Betuminoso |

| Resina Acrílica |

| Resina Epóxi |

| Elastômeros |

| Estireno |

| Outros Tipos de Produtos (Poliuretano, Silicone, etc.) |

| Residencial |

| Comercial |

| Outras Indústrias do Usuário Final (Industrial e Infraestrutura) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Betuminoso | |

| Resina Acrílica | ||

| Resina Epóxi | ||

| Elastômeros | ||

| Estireno | ||

| Outros Tipos de Produtos (Poliuretano, Silicone, etc.) | ||

| Por Indústria do Usuário Final | Residencial | |

| Comercial | ||

| Outras Indústrias do Usuário Final (Industrial e Infraestrutura) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Químicos para Coberturas?

O tamanho do mercado de químicos para coberturas é de USD 111,65 bilhões em 2026.

Qual é o CAGR previsto para o mercado de químicos para coberturas até 2031?

A receita do mercado está projetada para se expandir a um CAGR de 4,53% entre 2026 e 2031.

Qual segmento de produto lidera o mercado de químicos para coberturas?

As membranas betuminosas detêm a participação líder de 31,58%, graças ao equilíbrio custo-desempenho e à familiaridade dos empreiteiros.

Qual região oferece a oportunidade de crescimento mais rápida?

A Ásia-Pacífico apresenta o maior crescimento, registrando um CAGR de 5,04% à medida que a infraestrutura e a urbanização se aceleram.

Página atualizada pela última vez em: