Tamanho e Participação do Mercado de Conectores de Linha de Ancoragem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

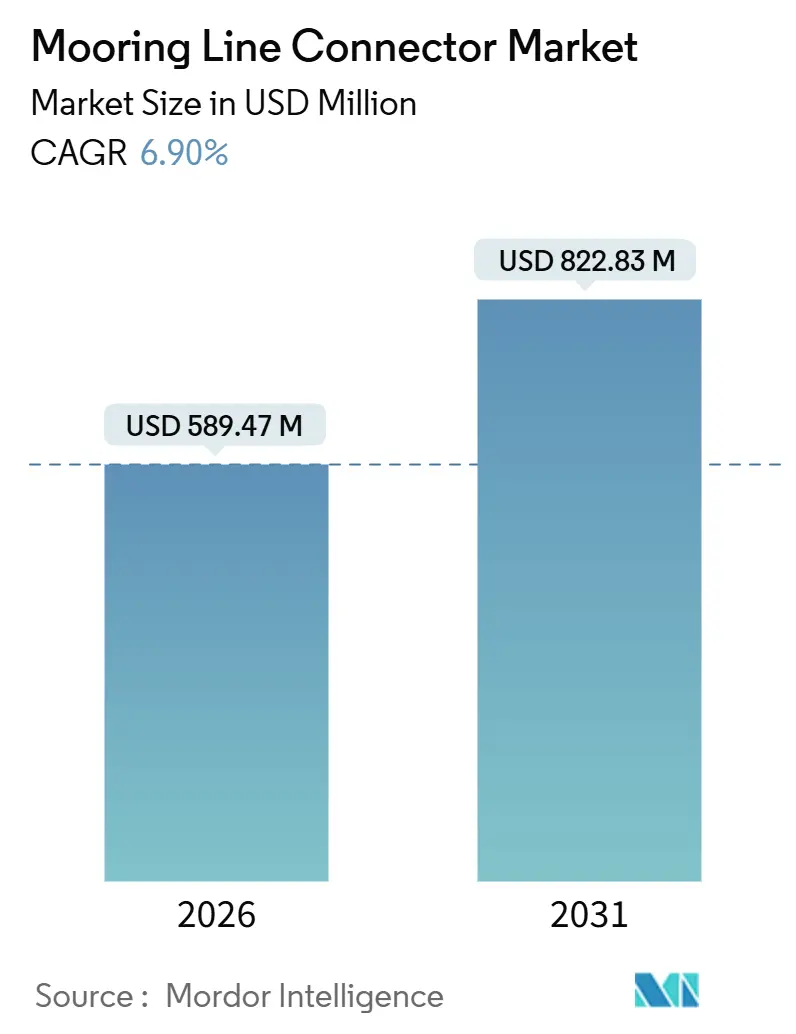

| Tamanho do Mercado (2026) | 589.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 822.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores de Linha de Ancoragem por Mordor Intelligence

O tamanho do Mercado de Conectores de Linha de Ancoragem é estimado em USD 589,47 milhões em 2026 e deve atingir USD 822,83 milhões até 2031, a uma CAGR de 6,90% durante o período de previsão (2026-2031).

A demanda origina-se de duas direções: expansões de campos de petróleo e gás em águas profundas e a frota em rápido crescimento de plataformas flutuantes de energia renovável. A infraestrutura envelhecida de pré-sal no Brasil e na Guiana continua a exigir hardware de aço de alta integridade; no entanto, as aquisições estão migrando para componentes mais leves e resistentes à corrosão para parques eólicos flutuantes que devem suportar décadas de carregamento cíclico. Os desenvolvedores também estão priorizando a conexão offshore rápida, criando oportunidades para projetos modulares e mecanismos de conexão operados remotamente. Fornecedores que combinam amplos portfólios de certificação com sensores digitais integrados começaram a se diferenciar dos concorrentes, à medida que os operadores buscam capacidades de manutenção preditiva que reduzam o tempo de inatividade não planejado. As oscilações nos preços das matérias-primas para ligas de níquel-cromo e a janela de certificação de 18 a 24 meses para novas geometrias representam os riscos de execução mais imediatos para o mercado de conectores de linha de ancoragem.

Principais Conclusões do Relatório

- Por tipo, os conectores H-Link lideraram com 41,50% da participação do mercado de conectores de linha de ancoragem em 2025, enquanto os projetos K-Link têm previsão de registrar uma CAGR de 8,01% até 2031.

- Por material, o aço forjado representou 44,60% do tamanho do mercado de conectores de linha de ancoragem em 2025, enquanto os conectores compostos têm projeção de expansão a uma CAGR de 7,81% entre 2026-2031.

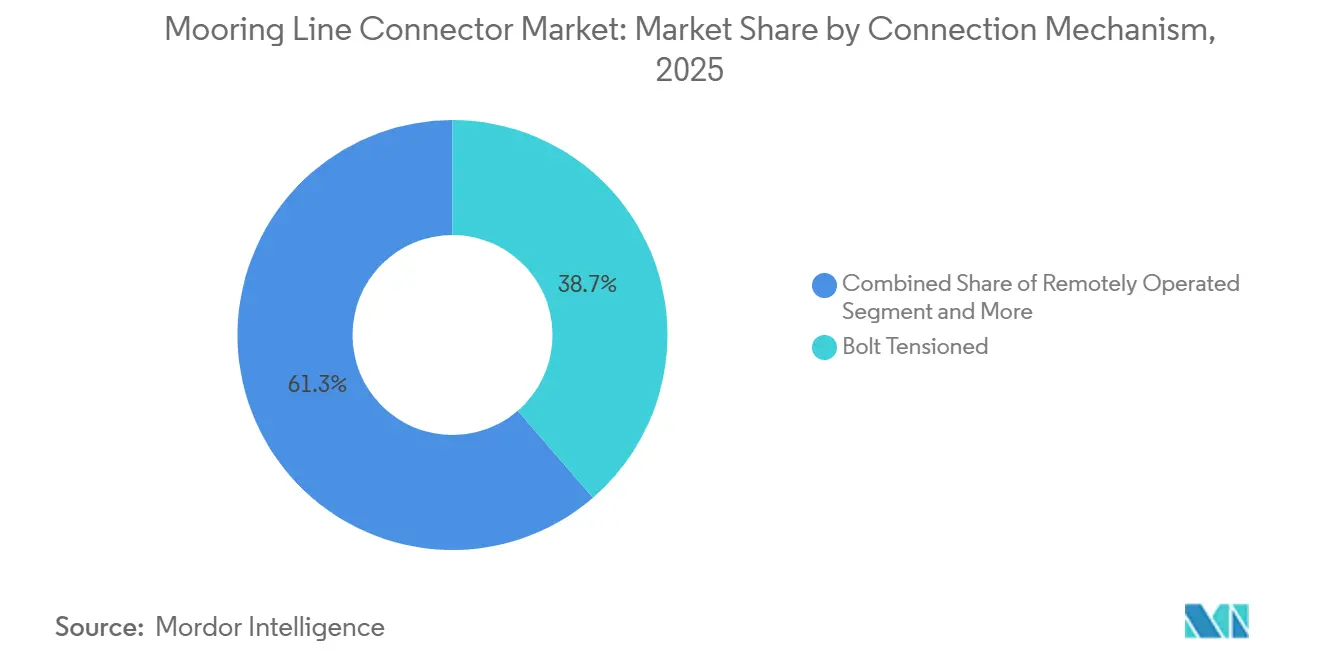

- Por mecanismo de conexão, os sistemas tensionados por parafuso detinham 38,67% da participação de receita em 2025, enquanto os conectores operados remotamente devem avançar a uma CAGR de 7,49% até 2031.

- Por setor de uso final, petróleo e gás representou 55,40% da demanda de 2025, enquanto a energia renovável offshore deve crescer a uma CAGR de 8,10% até 2031.

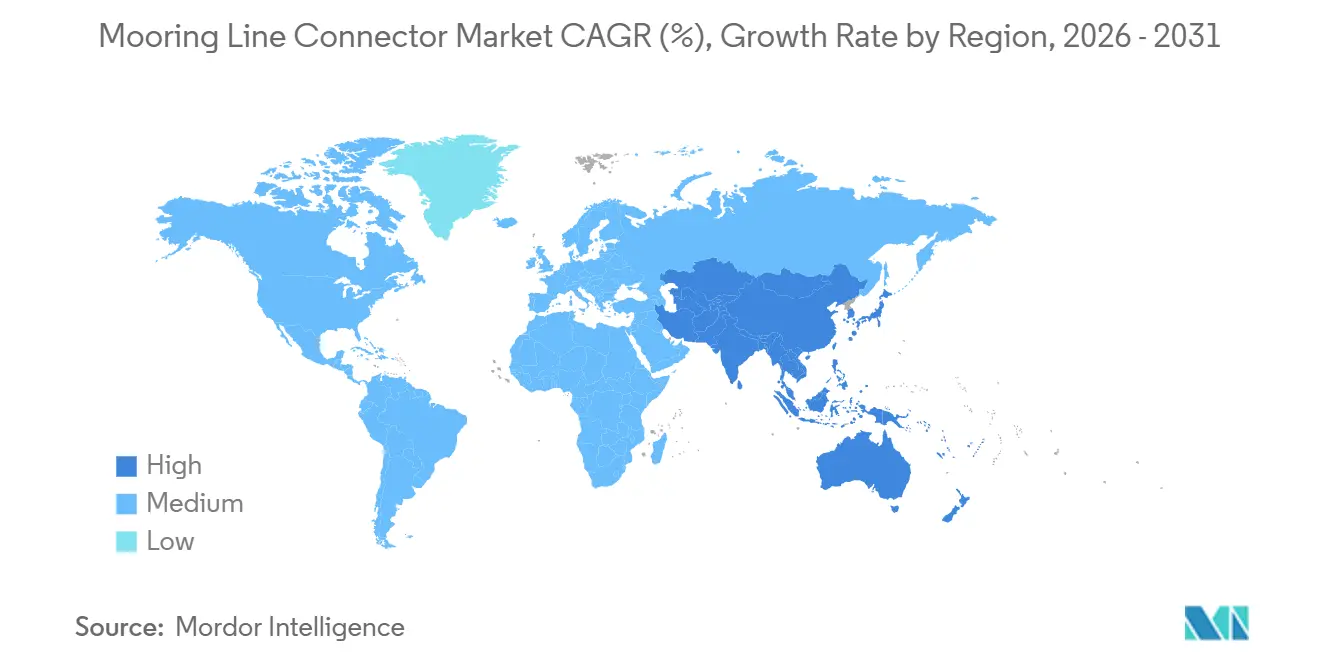

- Por geografia, a Ásia-Pacífico capturou 33,50% do valor de 2025, enquanto o Oriente Médio tem projeção de registrar uma CAGR de 7,95% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conectores de Linha de Ancoragem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Exploração de Petróleo e Gás Offshore e Novos Projetos em Águas Profundas | +1.2% | América do Sul, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração da Implantação de Parques Eólicos Offshore Flutuantes | +1.8% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Sistemas de Ancoragem Operados Remotamente | +0.9% | Global, adoção inicial no Mar do Norte e no Golfo do México | Médio prazo (2-4 anos) |

| Expansão da Frota de Navios Transportadores de GNL e dos Volumes de Transporte Marítimo | +0.7% | Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Materiais Leves de Alta Resistência | +1.1% | Centros globais de P&D na Europa e América do Norte, escala de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Fabricação Submarina Doméstica | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Implantação de Parques Eólicos Offshore Flutuantes

As instalações de capacidade eólica flutuante aumentaram para 520 MW em 2025, quadruplicando a base de 2024, à medida que projetos na costa da Escócia, Noruega e Coreia do Sul validaram plataformas semissubmersíveis e de boia-spar em profundidades de água superiores a 60 m. Cada turbina normalmente necessita de três a quatro conectores, e os desenvolvedores estão especificando variantes K-Link para capacidade de liberação rápida durante tempestades. Programas de financiamento nacionais, como a alocação de JPY 120 bilhões (USD 800 milhões) do Japão para conjuntos de demonstração, encurtam os períodos de retorno e reduzem os riscos das cadeias de suprimentos. As sociedades classificadoras simplificaram as aprovações de tipo para aplicações dinâmicas, permitindo que fornecedores com pacotes de dados existentes cheguem ao mercado mais rapidamente. Como resultado, a energia eólica flutuante está posicionada para ser a maior fonte incremental de demanda para o mercado de conectores de linha de ancoragem na próxima década.

Crescimento da Exploração de Petróleo e Gás Offshore e Novos Projetos em Águas Profundas

O cluster de pré-sal do Brasil adicionou três unidades de produção, armazenamento e descarregamento flutuante (FPSO) em 2025, cada uma equipada com até 16 linhas de ancoragem classificadas para uma carga estática de 2.000 toneladas. O Bloco Stabroek da Guiana atingiu 645.000 bpd no final de 2025, com quatro FPSOs adicionais na fila para 2028 que implantarão arranjos de conectores orientados à redundância. Os redesenvolvimentos de Marjan e Berri da Saudi Aramco também favorecem plataformas flutuantes em profundidades antes reservadas para plataformas jack-up, gerando pedidos incrementais de hardware avaliados em aproximadamente USD 45 milhões por ano. Esses projetos sustentam o crescimento de base para o mercado de conectores de linha de ancoragem, mesmo com a transição energética realocando gradualmente o capital para fontes de energia renovável.

Avanços Tecnológicos em Materiais Leves de Alta Resistência

Invólucros compostos fabricados a partir de polímeros reforçados com fibra de carbono reduzem o peso individual do conector em até 40%, diminuindo as diárias de embarcações de instalação e permitindo naceles de turbinas maiores. Testes de fadiga acelerados realizados por laboratórios europeus confirmaram paridade em vida útil de 60 anos com o aço forjado, aliviando as preocupações das seguradoras. Os fornecedores agora integram mangas de Dyneema ou outros polietilenos de ultra-alto peso molecular para eliminar a corrosão galvânica nas interfaces metálicas. Embora os compostos representem apenas 8% do volume de 2025, as curvas de custo estão caindo à medida que os fabricantes asiáticos aumentam a produção, posicionando o segmento para uma expansão acima do mercado dentro do mercado mais amplo de conectores de linha de ancoragem.

Adoção Crescente de Sistemas de Ancoragem Operados Remotamente

Os operadores no Mar do Norte e no Golfo do México enfrentam janelas meteorológicas reduzidas e custos crescentes de embarcações de suporte a mergulho que excedem USD 150.000 por dia. Os conectores compatíveis com veículos operados remotamente (ROV) permitem tensionamento, inspeção e desconexão em profundidades de até 500 m sem exigir intervenção humana, comprimindo assim os cronogramas de instalação de semanas para dias. Testes de campo bem-sucedidos no FPSO Whale da Shell em 2025 demonstraram uma liberação completa do sistema em seis horas, satisfazendo os protocolos de evacuação para furacões. À medida que os organismos de classificação refinam os padrões para atuação hidráulica e sensoriamento integrado, as soluções habilitadas para ROV estão se tornando uma especificação padrão para novos ativos em águas profundas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Desembolso Inicial de Capital e Requisitos Complexos de Modernização | -0.8% | Global, agudo na Índia, Vietnã e África Ocidental | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Ligas Especiais | -1.1% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Padrões Rigorosos de Certificação e Classificação | -0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade nos Preços do Petróleo Bruto Afetando Investimentos a Montante | -0.9% | América do Norte e África Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades da Cadeia de Suprimentos para Ligas Especiais

Os conectores para águas profundas dependem de forjamentos de níquel-cromo-molibdênio produzidos por quatro usinas qualificadas em todo o mundo, e as restrições de exportação de 2025 elevaram os preços do níquel em 22%. Os prazos de entrega se estenderam para 14 meses, forçando os fornecedores a invocar cláusulas de força maior e comprometendo os cronogramas dos projetos, mesmo quando a demanda dos usuários finais permaneceu intacta. A legislação europeia que prioriza o níquel de grau para baterias reduz ainda mais o fornecimento de ligas industriais, enquanto a capacidade de precursores de fibra de carbono está igualmente concentrada. Até que novas usinas passem nas auditorias de certificação, a escassez de ligas limitará o potencial de crescimento do mercado de conectores de linha de ancoragem[1]Grupo da Cadeia de Suprimentos do Instituto Americano de Petróleo, "Ligas Especiais para Aplicações Offshore," Instituto Americano de Petróleo, api.org.

Alto Desembolso Inicial de Capital e Requisitos Complexos de Modernização

Um sistema completo de ancoragem para um FPSO pode custar mais de USD 8 milhões, representando um obstáculo significativo para o desenvolvimento de campos marginais. A modernização de plataformas mais antigas dobra os gastos com hardware quando levantamentos submarinos, placas adaptadoras personalizadas e atrasos climáticos são considerados. O operador nacional da Índia adiou dois projetos de FPSO em 2025 após os orçamentos de conectores excederem os limites sancionados em 18%, evidenciando a pressão de capital. Os empreendimentos de energia eólica flutuante enfrentam uma curva de aprendizado acentuada que pode fazer as estimativas de custo variarem em 40% entre o conceito e a aquisição, reduzindo o apetite dos investidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Projetos Modulares Ganham Tração na Energia Eólica Flutuante

A subcategoria K-Link tem previsão de avançar a uma CAGR de 8,01%, superando o mercado geral de conectores de linha de ancoragem. Os dados de campo mostram que os conjuntos K-Link modulares reduzem o tempo de conexão offshore em 30%, economizando USD 2,5 milhões em custos de embarcação por turbina. A participação do mercado de conectores de linha de ancoragem para projetos H-Link foi de 41,50% em 2025, ancorada por décadas de uso em semissubmersíveis e plataformas de perna tensionada. As variantes Y-Link e M-Link preenchem funções de nicho em configurações de perna tensa ou ancoragem espalhada, onde ângulos agudos de linha ou caminhos de carga redundantes são essenciais.

Os organismos de certificação aprovaram 14 novos projetos K-Link em 2025, ante seis em 2023, sinalizando maturidade e melhorando a confiança dos credores. Os FPSOs com ancoragem espalhada no Brasil ainda favorecem os sistemas M-Link, capazes de suportar tensões de 3.000 t, enquanto as geometrias proprietárias representam aproximadamente 12% do valor, resolvendo desafios especializados como conexões de árvores submarinas. Consequentemente, os fornecedores capazes de fabricar múltiplos tipos de conectores sob o mesmo teto estão mais bem posicionados para capturar sinergias entre segmentos no mercado de conectores de linha de ancoragem.

Por Material: Compostos Desafiam a Dominância do Aço

O aço forjado manteve uma participação de receita de 44,60% em 2025; no entanto, sua desvantagem de peso torna-se insustentável à medida que as turbinas flutuantes escalam para 20 MW. Os conectores compostos, embora representando apenas 8% do volume, têm projeção de atingir uma CAGR de previsão de 7,81% à medida que os operadores buscam estender sua vida útil e reduzir os custos de transporte. O aço fundido permanece viável para amarrações de ponto único onde o carregamento por fadiga é moderado, enquanto o aço inoxidável duplex e as ligas à base de níquel atendem a poços árticos ou de alta temperatura, com preços premium.

Implantações piloto no Mar do Norte não relataram degradação após um ano de serviço com compostos, ajudando as seguradoras a flexibilizar os termos de cobertura. As reduções de custo decorrem de produtores asiáticos que aproveitam as cadeias de suprimentos de fibra de carbono automotiva, trazendo os compostos para dentro de 1,3 vezes o preço por quilograma do aço forjado até 2026. À medida que os conjuntos de dados de certificação se expandem, espera-se que o tamanho do mercado de conectores de linha de ancoragem atribuível aos compostos acelere, especialmente em regiões que oferecem incentivos de reciclagem para materiais leves.

Por Mecanismo de Conexão: A Automação Reformula a Economia de Instalação

Os conectores operados remotamente estão no caminho para uma CAGR de 7,49% até 2031, impulsionados pela escassez global de embarcações de suporte a mergulho e regulamentações de segurança mais rígidas. Os sistemas tensionados por parafuso representaram 38,67% da receita de 2025, principalmente em modernizações de campos maduros em águas rasas, onde a geometria de interface existente limita as opções alternativas. Os produtos de liberação rápida, crescendo a 6,8%, atraem instalações no Golfo do México expostas a furacões que devem se desconectar com segurança em seis horas. Os projetos de trava mecânica atendem instalações sem energia hidráulica, e as soluções eletromagnéticas experimentais permanecem na fase de protótipo.

O mercado geral de conectores de linha de ancoragem se beneficia da compatibilidade com ROV porque os operadores podem realocar os orçamentos de inspeção das diárias de embarcações para o monitoramento digital. A certificação ABS foi obtida em 2024 para o primeiro conector de atuação hidráulica totalmente integrado, validando a paridade de vida útil por fadiga com o hardware legado e mitigando o risco percebido. A adoção generalizada é provável quando a paridade de custo com os sistemas tensionados por parafuso se reduzir a um prêmio de 15%, um limiar previsto para 2028.

Por Setor de Uso Final: As Energias Renováveis Reformulam os Padrões de Demanda

As instalações de petróleo e gás representaram 55,40% dos gastos de 2025; no entanto, o crescimento está limitado a uma CAGR de 5,8%, à medida que os investimentos migram para ativos de menor carbono. A energia renovável offshore está apresentando o avanço mais rápido, com uma CAGR projetada de 8,10% que expandirá progressivamente sua participação no mercado de conectores de linha de ancoragem. O transporte marítimo mantém uma participação estável de 22%, pois o comércio de gás natural liquefeito sustenta os pedidos de unidades flutuantes de armazenamento e regaseificação, cada uma das quais requer de oito a doze amarrações.

As aplicações de defesa e científicas permanecem de nicho, mas comandam margens elevadas devido a termos rigorosos de segurança de fornecimento. Gaiolas flutuantes de aquicultura que entram em profundidades de 100 m na Noruega exemplificam segmentos emergentes que demandam conectores robustos, porém leves. Fornecedores com listas de referência entre setores desfrutam de receitas mais previsíveis, isolando-os das oscilações cíclicas em qualquer segmento de uso final.

Análise Geográfica

A Ásia-Pacífico liderou com 33,50% do valor de 2025, apoiada pela dominância da China na construção naval e pelas primeiras demonstrações de energia eólica flutuante do Japão. As regras de conteúdo local ancoram as aquisições a fabricantes regionais, limitando os fornecedores ocidentais principalmente a funções de consultoria de projeto. Os estaleiros da Coreia do Sul entregam cascos de FPSO globalmente, sustentando exportações constantes de conectores mesmo quando a atividade upstream doméstica se modera. Os desenvolvimentos da bacia de Krishna-Godavari na Índia, embora atrasados por estouros de custo, ainda representam uma oportunidade significativa quando as lacunas de financiamento forem resolvidas.

A Europa detinha uma participação de 28%, refletindo a base madura de petróleo e gás do Mar do Norte, aliada a implantações agressivas de energias renováveis. Noruega, Reino Unido e França operaram conjuntamente 420 MW de energia eólica flutuante em 2025 e têm 2 GW em desenvolvimento, garantindo demanda contínua por conectores resistentes à corrosão. Os projetos de extensão da vida útil de ativos de campos maduros na Plataforma Continental do Reino Unido também impulsionam pedidos de substituição à medida que as vidas úteis por fadiga das amarrações expiram após 20 anos. Os fornecedores na Espanha e na Noruega se beneficiam da proximidade com os usuários finais e dos canais logísticos estabelecidos[2]Departamento de Estatísticas da WindEurope, "Energia Eólica Offshore na Europa 2025," WindEurope, windeurope.org.

A América do Norte representou 18%, dividida entre petróleo e gás em águas profundas no Golfo do México e áreas emergentes de arrendamento de energia eólica flutuante ao largo da Califórnia e do Maine. O Departamento de Gestão de Energia Oceânica agilizou as revisões ambientais em 2025, trazendo as primeiras turbinas conectadas à rede para dentro da janela de 2029. O Oriente Médio, embora representando apenas 10% da receita, é a região de crescimento mais rápido, com uma CAGR de 7,95%. O redesenvolvimento de Marjan da Saudi Aramco e a expansão do Campo Norte da QatarEnergy requerem conectores classificados para temperaturas extremas e abrasão por areia transportada pelo ar, oferecendo preços premium. A trajetória da América do Sul depende fortemente da Petrobras, cuja frota de 47 FPSOs garante uma demanda de base para reforma, mesmo em meio a realocações orçamentárias. A África fica para trás com 6% de participação devido a obstáculos de financiamento em Moçambique e Senegal, mas as descobertas ao largo da Namíbia poderiam catalisar pedidos após 2027.

Cenário Competitivo

Os dez principais fornecedores representaram aproximadamente 60% da receita de 2025, posicionando o mercado de conectores de linha de ancoragem em um segmento moderadamente concentrado. Acteon Group, Vryhof e InterMoor utilizam extensas bibliotecas de certificação para garantir posições em projetos de hidrocarbonetos em águas profundas, enquanto First Subsea e Flintstone Technology se concentram em compostos leves e automação para aplicações de energia renovável. A integração vertical é uma tendência crescente: os titulares adquiriram fabricantes de cabos sintéticos e empresas de serviços de instalação para agrupar pacotes completos, aumentando assim os custos de troca para os operadores.

A tecnologia emergiu como o diferenciador decisivo. A NOV Inc. introduziu conectores equipados com extensômetros digitais em 2024 que estendem os intervalos de inspeção para cinco anos ao alimentar dados de fadiga em análises em nuvem[3]Relações com Investidores da NOV, "Apresentação para Investidores do Sistema Digital de Integridade de Ancoragem," NOV, nov.com. Disruptores menores, como a Blackfish Engineering Design, fornecem invólucros modulares que aceitam módulos de trava ou hidráulicos intercambiáveis, minimizando as despesas de modernização. As sociedades classificadoras influenciam indiretamente a concorrência ao atualizar as regras de fadiga e monitoramento digital. A revisão de 2024 da ABS favorece empresas com capacidades internas de modelagem por elementos finitos, elevando o padrão para fabricantes regionais.

A pressão de preços permanece modesta porque os conectores representam uma pequena fração do custo geral da plataforma, mas as apostas em confiabilidade são altas. Os operadores, portanto, priorizam o desempenho comprovado em detrimento do custo unitário, particularmente para projetos em profundidades de água de 2.000 m ou em zonas propensas a tufões. Fornecedores com redes globais de suporte pós-venda e diagnóstico remoto podem cobrar prêmios de 10%-15% acima das ofertas de commodities, reforçando a vantagem dos titulares. No entanto, os incentivos à fabricação regional incorporados na política industrial dos EUA e da Europa poderiam gerar novos entrantes após 2027.

Líderes do Setor de Conectores de Linha de Ancoragem

Acteon Group Ltd.

Delmar Systems Inc.

Offspring International Ltd.

Mooring Systems Inc.

Saxton Marine Services Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ABS e a AMOG Consulting formalizaram um memorando de entendimento (MOU) para colaborar no desenvolvimento de um Gêmeo Digital de Ancoragem Offshore. Este acordo integra a tecnologia avançada de monitoramento da AMOG com a expertise da ABS em classificação e certificação para fornecer uma solução abrangente de monitoramento de integridade para ativos offshore flutuantes.

- Janeiro de 2026: O Porto de Qingdao, subsidiária do Grupo Portuário de Shandong, lançou oficialmente o primeiro sistema automático de amarração a vácuo da China, iniciando operações comerciais ao vivo no Terminal de Contêineres Automatizado de Qingdao.

- Dezembro de 2025: A Autoridade Portuária Jawaharlal Nehru, o maior gateway de contêineres estatal da Índia, pretende implementar um Sistema de Amarração Automatizado (AMS) — o primeiro do seu tipo na Índia — em um de seus terminais privados como projeto piloto. Esta iniciativa visa melhorar a segurança e a eficiência operacional, ao mesmo tempo em que reduz os tempos de rotatividade de embarcações por meio da automação dos processos de amarração e desamarração.

- Maio de 2025: A Petrobras concedeu à Delmar Systems um contrato de USD 34 milhões para fornecer conectores para dois FPSOs destinados ao campo de pré-sal de Búzios ao largo do Brasil, classificados para 2.100 m de profundidade de água.

Escopo do Relatório Global do Mercado de Conectores de Linha de Ancoragem

O Relatório do Mercado de Conectores de Linha de Ancoragem é Segmentado por Tipo (H-Link, Y-Link, M-Link, K-Link, Outros Tipos), Material (Aço Forjado, Aço Fundido, Liga de Alta Resistência, Composto, Outros Materiais), Mecanismo de Conexão (Tensionado por Parafuso, Liberação Rápida, Operado Remotamente, Mecânico, Outros Mecanismos de Conexão), Setor de Uso Final (Indústria de Petróleo e Gás, Transporte Marítimo, Energia Renovável Offshore, Defesa e Segurança, Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| H-Link |

| Y-Link |

| M-Link |

| K-Link |

| Outros Tipos |

| Aço Forjado |

| Aço Fundido |

| Liga de Alta Resistência |

| Composto |

| Outros Materiais |

| Tensionado por Parafuso |

| Liberação Rápida |

| Operado Remotamente |

| Mecânico |

| Outros Mecanismos de Conexão |

| Indústria de Petróleo e Gás |

| Transporte Marítimo |

| Energia Renovável Offshore |

| Defesa e Segurança |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | H-Link | ||

| Y-Link | |||

| M-Link | |||

| K-Link | |||

| Outros Tipos | |||

| Por Material | Aço Forjado | ||

| Aço Fundido | |||

| Liga de Alta Resistência | |||

| Composto | |||

| Outros Materiais | |||

| Por Mecanismo de Conexão | Tensionado por Parafuso | ||

| Liberação Rápida | |||

| Operado Remotamente | |||

| Mecânico | |||

| Outros Mecanismos de Conexão | |||

| Por Setor de Uso Final | Indústria de Petróleo e Gás | ||

| Transporte Marítimo | |||

| Energia Renovável Offshore | |||

| Defesa e Segurança | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Noruega | |||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Nova Zelândia | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conectores de linha de ancoragem?

O tamanho do mercado de conectores de linha de ancoragem foi de USD 589,47 milhões em 2026 e tem projeção de atingir USD 822,83 milhões até 2031.

Qual segmento está crescendo mais rapidamente por tipo de conector?

Os projetos K-Link têm previsão de registrar o maior crescimento, com uma CAGR de 8,01% até 2031, graças aos seus atributos modulares e de instalação rápida.

Com que rapidez o segmento de energias renováveis está se expandindo?

As aplicações de energia renovável offshore devem registrar uma CAGR de 8,10%, a mais acentuada entre todas as categorias de uso final.

Qual região apresenta as melhores perspectivas de crescimento?

O Oriente Médio lidera com uma CAGR projetada de 7,95%, sustentada por novas iniciativas de produção flutuante e de gás natural liquefeito.

Qual é o principal risco da cadeia de suprimentos para os fabricantes?

A capacidade global limitada para forjamentos de ligas de níquel-cromo-molibdênio, combinada com preços voláteis do níquel, pode estender os prazos de entrega para além de um ano.

Como as tecnologias digitais estão influenciando a aquisição de conectores?

Os operadores agora preferem conectores com sensores de carga integrados e análises preditivas, que estendem os intervalos de inspeção e reduzem os custos do ciclo de vida em aproximadamente 18%.

Página atualizada pela última vez em: