Tamanho e Participação do Mercado de Testes de Penetração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

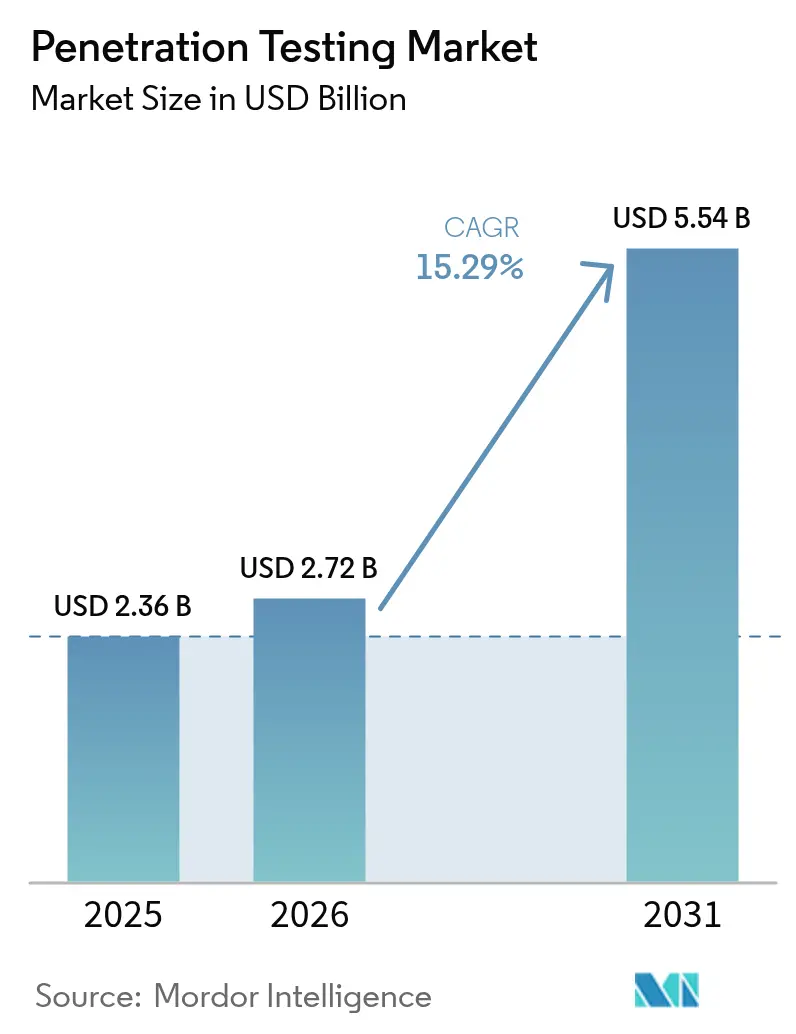

| Tamanho do Mercado (2026) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.29% CAGR |

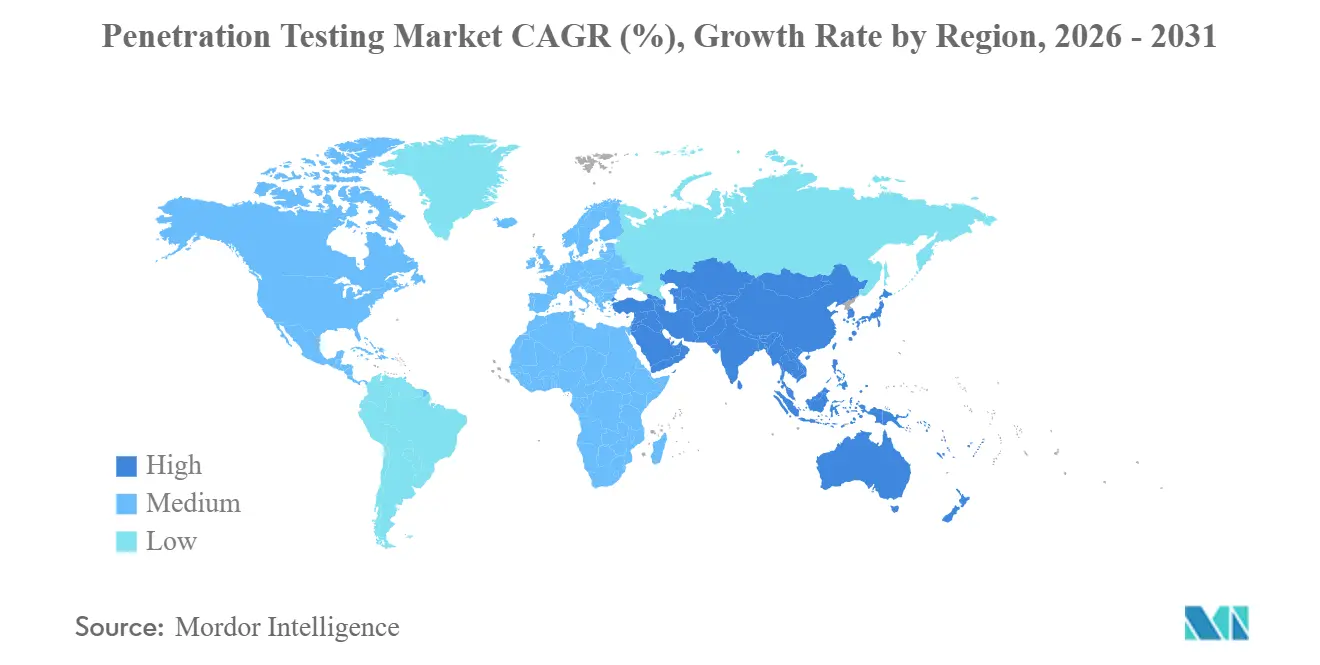

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Penetração por Mordor Intelligence

O tamanho do mercado de testes de penetração está projetado para expandir de USD 2,36 bilhões em 2025 e USD 2,72 bilhões em 2026 para USD 5,54 bilhões até 2031, registrando um CAGR de 15,29% entre 2026 e 2031. A rápida adoção de cargas de trabalho em nuvem, um acentuado aumento em explorações impulsionadas por inteligência artificial generativa e prazos regulatórios comprimidos estão transformando os testes de penetração de auditorias pontuais em um controle permanente. As empresas agora tratam a validação proativa como um seguro essencial contra vulnerabilidades divulgadas publicamente que os adversários exploram em questão de horas. Testes anuais obrigatórios sob a HIPAA e a versão 4.0 do PCI DSS, juntamente com a Lei de Resiliência Operacional Digital da União Europeia e a NIS2, encurtaram os ciclos internos de decisão e elevaram os valores de contratos plurianuais. Os fornecedores estão respondendo com agentes autônomos de equipe vermelha que reduzem a duração dos testes de semanas para dias, enquanto a integração com pipelines de CI/CD permite que os desenvolvedores acionem testes a cada confirmação de código. A dinâmica competitiva, portanto, favorece plataformas que combinam cobertura contínua, mapeamento regulatório e relatórios detalhados.

Principais Conclusões do Relatório

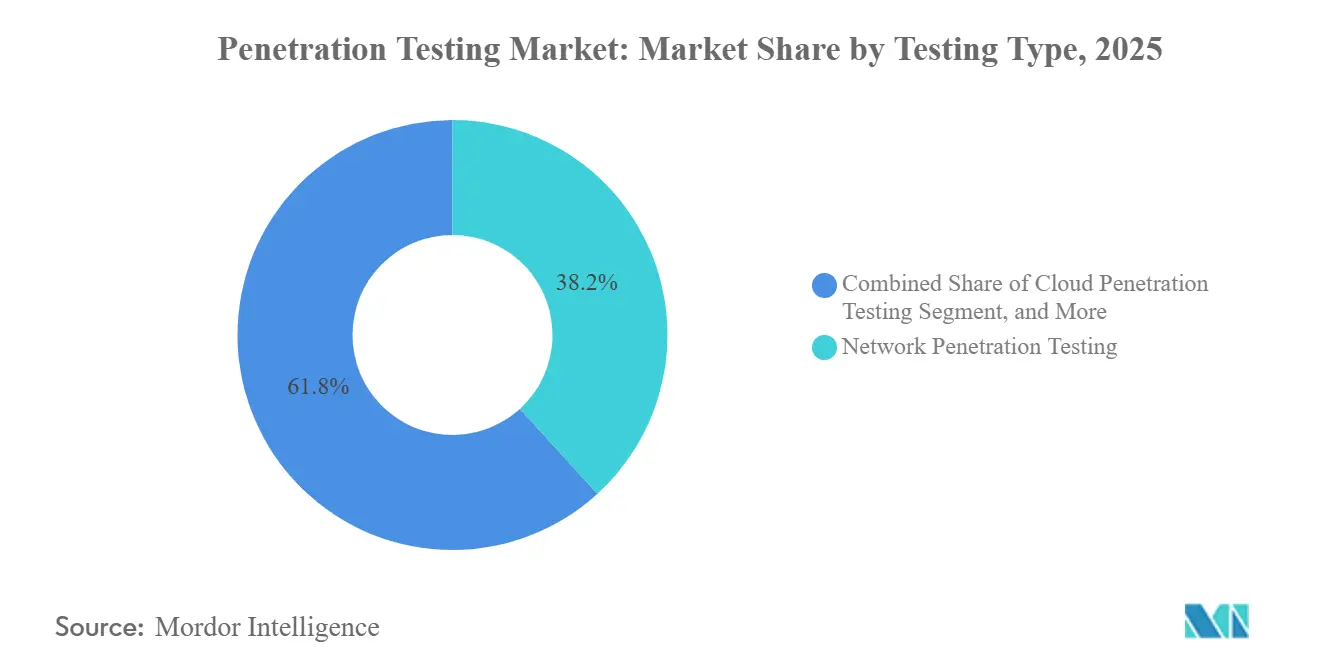

- Por tipo de teste, as avaliações de rede detinham 38,23% da participação do mercado de testes de penetração em 2025, enquanto os testes de penetração em nuvem têm previsão de expansão a um CAGR de 16,63% até 2031.

- Por modelo de implantação, as soluções locais lideraram com uma participação de 59,21% em 2025, enquanto as plataformas baseadas em nuvem têm projeção de crescimento a um CAGR de 15,61% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 67,83% da participação do mercado de testes de penetração em 2025, mas as pequenas e médias empresas estão avançando a um CAGR de 15,68% ao longo do período de previsão.

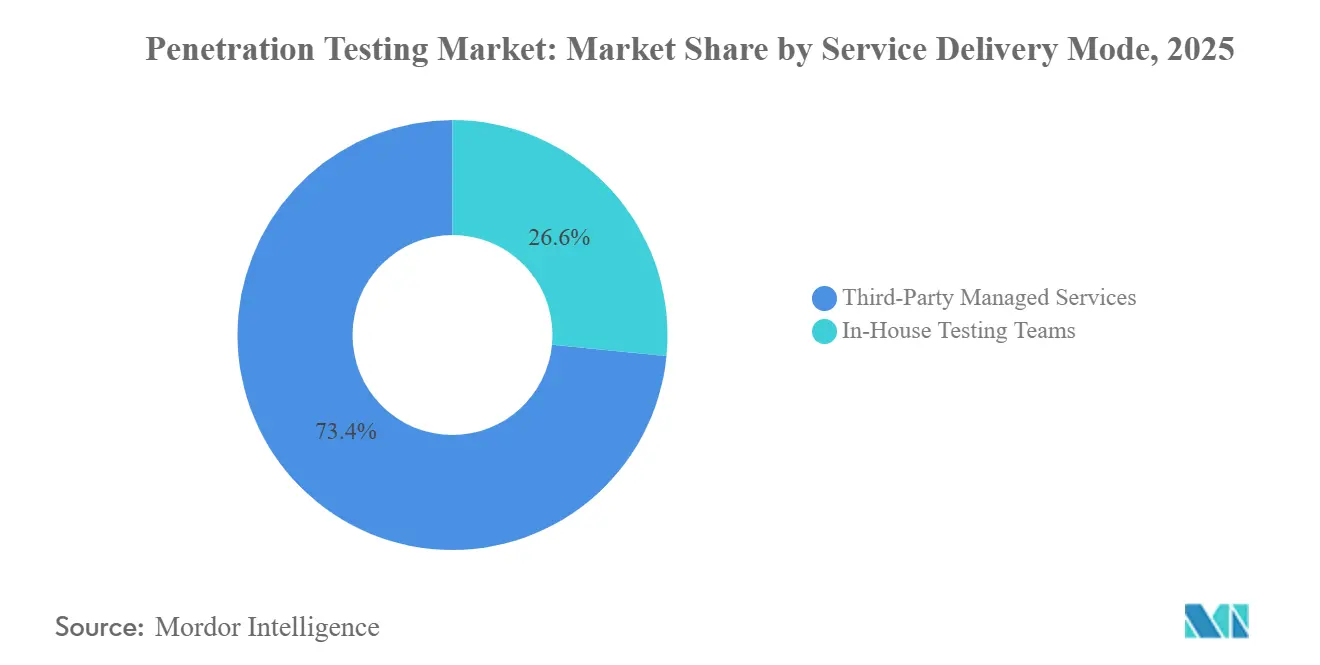

- Por modo de prestação de serviços, os serviços gerenciados por terceiros capturaram uma participação de 73,44% em 2025, enquanto as equipes internas estão crescendo a um CAGR de 15,64% até 2031.

- Por setor do usuário final, os serviços bancários, financeiros e de seguros comandavam 28,68% da participação do mercado de testes de penetração em 2025, mas a saúde e as ciências da vida têm projeção de expansão a um CAGR de 16,89% durante 2026-2031.

- Por geografia, a América do Norte detinha uma participação de 38,27% em 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 16,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de Penetração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Riscos de Cibersegurança em Todos os Setores | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Avaliações de Segurança e Auditorias de Conformidade | +3.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Governamentais e Regulamentações Específicas do Setor | +2.9% | Europa, América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipelines de DevSecOps Exigem Integração Contínua de Testes de Penetração | +2.4% | Mercados centrais na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A Equipe Vermelha Autônoma Impulsionada por IA Permite Validação Contínua | +1.8% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de Lista de Materiais de Software Ampliam o Escopo de Testes de Penetração na Cadeia de Suprimentos | +1.2% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Riscos de Cibersegurança em Todos os Setores

Kits de exploração públicos agora aparecem em horas após a divulgação de vulnerabilidades, reduzindo as janelas de reação dos defensores e forçando testes de penetração mais frequentes.[1]CrowdStrike, "Relatório Global de Ameaças 2026," crowdstrike.com A Dragos contabilizou 26 grupos de ameaças sondando ativamente a tecnologia operacional em 2026, demonstrando que os ambientes industriais não desfrutam mais de obscuridade ou segurança. Após um ataque coordenado à rede elétrica da Polônia, a CISA instou os operadores de infraestrutura crítica a realizarem testes trimestrais, sinalizando impaciência regulatória com os ciclos anuais de testes. Uma pesquisa da Pentera com 500 líderes de segurança constatou que 67% sofreram pelo menos uma violação no ano anterior e elevaram os orçamentos de testes para uma mediana de USD 187.000, confirmando que os executivos agora tratam a validação proativa como um seguro e não como um luxo de auditoria. Em conjunto, esses dados ilustram como a crescente velocidade das ameaças expande diretamente a demanda por testes de penetração contínuos.

Demanda Crescente por Avaliações de Segurança e Auditorias de Conformidade

Estruturas setoriais em camadas estão acumulando cláusulas obrigatórias de testes de penetração, obrigando as organizações a sincronizar múltiplas auditorias em um único programa. A versão 4.0 do PCI DSS, em vigor desde março de 2025, exige testes anuais para todos os comerciantes, além de avaliações de segmentação e sem fio que antes eram opcionais.[2]PCI Security Standards Council, "Padrão de Segurança de Dados da Indústria de Cartões de Pagamento 4.0," pcisecuritystandards.org A orientação de pré-mercado da FDA obriga os fabricantes de dispositivos médicos a incluir resultados de testes em cada submissão e a manter evidências pós-mercado, ampliando o escopo para além dos hospitais até seus fornecedores. O FedRAMP 3.0 exige varreduras trimestrais e testes anuais para provedores de nuvem federais, com uma proposta de rascunho 4.0 para dobrar a cadência em sistemas de alto impacto. A regra alterada 23 NYCRR 500 de Nova York exige que os conselhos revisem os resultados dos testes de penetração em 30 dias, elevando os testes de exercícios técnicos a artefatos de governança. Essas auditorias sobrepostas impulsionam as empresas em direção a provedores de serviços gerenciados que podem mapear um único engajamento para múltiplos regulamentos.

Mandatos Governamentais e Regulamentações Específicas do Setor

Os legisladores estão eliminando a discricionariedade que antes permitia às empresas adiar ou reduzir o escopo do trabalho de segurança ofensiva. A Lei de Resiliência Operacional Digital da Europa exige que as entidades financeiras realizem testes de penetração orientados por ameaças pelo menos a cada 3 anos, com reguladores habilitados a ordenar rodadas adicionais após incidentes.[3]União Europeia, "Regulamento 2022/2554 Lei de Resiliência Operacional Digital," eur-lex.europa.eu A NIS2 estende deveres semelhantes a operadores essenciais, harmonizando requisitos para provedores de energia, transporte e saúde. Nos Estados Unidos, a linguagem atualizada da Regra de Segurança da HIPAA agora declara que as entidades cobertas "devem" realizar testes de penetração anuais, fechando a brecha da discricionariedade baseada em risco. A futura Lei de Resiliência Cibernética obriga os fabricantes de produtos digitais a realizar testes antes da entrada no mercado, estendendo as obrigações a fornecedores de hardware que anteriormente escapavam ao escrutínio. À medida que cada estatuto entra em vigor, a demanda de base por testes torna-se isolada das oscilações macroeconômicas.

Pipelines de DevSecOps Exigem Integração Contínua de Testes de Penetração

A implantação contínua tornou as auditorias pontuais obsoletas, empurrando a validação ofensiva diretamente para os pipelines de código. O Aikido Infinite permite que os desenvolvedores acionem testes de penetração a cada confirmação de código no GitHub, GitLab ou Bitbucket, retornando veredictos de explorabilidade em minutos. A Bishop Fox adicionou ferramentas de modelo de linguagem ampla que elaboram cargas úteis personalizadas dentro do ambiente de desenvolvimento integrado, reduzindo os ciclos de pesquisa manual. O InsightVM da Rapid7 correlaciona varreduras de vulnerabilidades com caminhos de exploração confirmados para que as equipes possam corrigir falhas exploráveis antes que os candidatos a lançamento sejam enviados. Essas integrações deslocam os critérios de compra da profundidade do relatório para a profundidade da API, favorecendo fornecedores que entregam agentes autônomos, plug-ins de pipeline e tickets de remediação em um único fluxo de trabalho. Como resultado, os testes de penetração contínuos tornaram-se rotineiros nas fábricas de software modernas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e Alto Custo de Testadores Qualificados | -1.4% | Global, agudo na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Falta de Conscientização entre as PMEs | -1.1% | América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Restrições Éticas na Exploração ao Vivo de Ambientes Críticos de Tecnologia Operacional | -0.8% | Energia, serviços públicos, manufatura em todo o mundo | Longo prazo (≥ 4 anos) |

| Responsabilidade Legal Pouco Clara em Ambientes de Nuvem com Múltiplas Jurisdições | -0.6% | Implantações em múltiplas nuvens na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Alto Custo de Testadores Qualificados

A demanda global por testadores de penetração certificados supera em muito a oferta, elevando as taxas de engajamento e prolongando as filas de projetos. O ISC2 constatou que 95% das organizações relatam lacunas de pessoal em cibersegurança, classificando os testes ofensivos entre as três funções mais difíceis de preencher. O Reino Unido ainda precisava de 11.200 trabalhadores adicionais de cibersegurança em 2024, com as funções ofensivas levando mais tempo para contratar. As taxas de aprovação para credenciais avançadas de OSCP permanecem abaixo de 50%, sublinhando curvas de aprendizado íngremes e crescimento lento no pipeline de talentos. As empresas, portanto, recorrem à automação para tarefas rotineiras, mas o escopo, a engenharia social e a análise pós-exploração ainda requerem expertise humana. O déficit persistente de talentos limita a capacidade de serviço e modera o crescimento do mercado apesar da forte demanda.

Falta de Conscientização entre as PMEs

Muitas pequenas e médias empresas subestimam a probabilidade de violações e tratam os testes de penetração como um luxo e não como uma necessidade. Um estudo nepalês mostrou que apenas 25% das PMEs já haviam realizado um teste, com 68% citando custo e 54% sem consciência metodológica. O Centro Nacional de Cibersegurança do Reino Unido relatou que, embora 43% das pequenas empresas tenham sofrido incidentes em 2024, apenas 19% contrataram testadores externos, preferindo varreduras básicas de vulnerabilidades. A supervisão regulatória limitada no varejo, hotelaria e serviços profissionais deixa poucas pressões externas para mudar o comportamento. Embora regras de cadeia de suprimentos como a DORA e as políticas de Lista de Materiais de Software estejam começando a cascatear requisitos para fornecedores menores, as lacunas de conhecimento e as restrições orçamentárias retardam a adoção. Consequentemente, a inércia das PMEs continua sendo um obstáculo à penetração de mercado fora de ecossistemas fortemente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Avaliações em Nuvem Superam o Foco em Redes Legadas

As avaliações de rede detinham uma participação de mercado de 38,23% em testes de penetração em 2025, sublinhando a prioridade contínua das defesas de perímetro e movimento lateral. No entanto, os testes de penetração em nuvem, impulsionados pela adoção de múltiplas nuvens, têm projeção de avançar a um CAGR de 16,63% até 2031, tornando-se a modalidade de crescimento mais rápido. A mudança reflete orquestração de contêineres, funções sem servidor e arquiteturas centradas em API que ficam fora dos escopos tradicionais de rede. A Bishop Fox expandiu seu kit de ferramentas CloudFox para o Google Cloud Platform em 2026, sinalizando maturidade nos métodos de teste nativos de nuvem. Os testes de aplicativos móveis e web estão convergindo porque os adversários frequentemente reutilizam táticas de API e preenchimento de credenciais entre canais. Os exercícios de engenharia social agora simulam ataques de voz e vídeo com deepfake, uma tendência possibilitada pela inteligência artificial generativa. Os testes sem fio se ampliam para cobrir redes privadas Wi-Fi 6E e 5G em fábricas e centros logísticos. As avaliações de IoT e tecnologia operacional crescem à medida que os proprietários de ativos industriais replicam ambientes de produção em ambientes isolados para evitar tempo de inatividade.

O tamanho do mercado de testes de penetração para engajamentos híbridos que agrupam escopos de rede, nuvem e aplicativos está crescendo, pois os compradores preferem um único contrato que abranja múltiplas estruturas. Os fornecedores que oferecem painéis unificados e retestes automatizados ganham negócios à medida que os ciclos de conformidade se apertam. As expectativas de validação contínua estão crescendo rapidamente; o Cosmos AI da Bishop Fox afirma uma redução de 40% no tempo de avaliação, enquanto o serviço agêntico da HackerOne entrega resultados em horas em vez de dias. Esses ganhos de eficiência permitem que as equipes de segurança agendem testes mais frequentes sem aumentar os orçamentos. À medida que os agentes de ameaças exploram falhas divulgadas em horas, as empresas gravitam em direção a modalidades que confirmam a explorabilidade, não apenas a presença de vulnerabilidades. Consequentemente, a demanda migra de varreduras de rede pontuais para sondas de nuvem e aplicativos sempre ativas que se integram diretamente aos pipelines de CI/CD.

Por Modelo de Implantação: Plataformas em Nuvem Ganham Terreno sobre Soluções Locais

As implantações locais comandavam 59,21% da participação do mercado de testes de penetração em 2025, pois muitos setores regulamentados ainda favorecem o controle local. No entanto, as plataformas entregues em nuvem estão definidas para crescer a um CAGR de 15,61% até 2031, impulsionadas por escalabilidade elástica e atualizações rápidas de recursos que se alinham com os ciclos de DevSecOps. O Aikido Infinite permite que os desenvolvedores acionem testes de penetração a cada confirmação de código sem provisionar servidores, ilustrando a facilidade operacional da entrega de Software como Serviço. O PCI DSS 4.0 esclareceu que os testes baseados em nuvem satisfazem as regras de dados de titulares de cartão, removendo uma barreira persistente. Os ambientes híbridos agora dominam as arquiteturas empresariais, portanto, a visibilidade tanto das cargas de trabalho em nuvem quanto dos ativos locais torna-se essencial.

O mercado de testes de penetração para ferramentas locais permanece resiliente em redes governamentais e de defesa com isolamento físico, onde as regras de soberania bloqueiam a conectividade externa. Mesmo assim, os fornecedores enviam dispositivos virtuais que sincronizam resultados anonimizados quando os links estão disponíveis. Para o mercado mais amplo, o preço por assinatura move os gastos de orçamentos de capital para operacionais, simplificando as aprovações. Os provedores de serviços gerenciados cada vez mais agrupam painéis de testes em nuvem com leituras verbais que satisfazem os relatórios em nível de conselho. Os compradores também citam validação de patches mais rápida quando os resultados dos testes são alimentados diretamente nos sistemas de tickets via APIs REST. À medida que a implantação contínua se normaliza, as organizações veem a entrega em nuvem não como uma opção, mas como o padrão, a menos que um estatuto o proíba.

Por Tamanho da Organização: Regras de Cadeia de Suprimentos Aceleram a Adoção pelas PMEs

As grandes empresas responderam por 67,83% da receita em 2025, refletindo superfícies de ataque maiores e supervisão mais rigorosa. No entanto, o tamanho do mercado de testes de penetração para pequenas e médias empresas tem projeção de expansão a um CAGR de 15,68%, pois regulamentações como a DORA obrigam os bancos a verificar fornecedores terceirizados. As políticas de Lista de Materiais de Software dos EUA impõem obrigações semelhantes aos contratados federais, cascateando testes pela cadeia de suprimentos. Plataformas automatizadas como a Pentera removem a complexidade do escopo, permitindo que empresas de médio porte iniciem testes sem equipes dedicadas de equipe vermelha.

A sensibilidade orçamentária ainda limita a adoção pelas PMEs, com pesquisas mostrando custo e conscientização como principais barreiras. Os fornecedores respondem com níveis de entrada que agrupam varreduras trimestrais, testes de penetração e consultoria de CISO virtual por uma única taxa anual. À medida que as seguradoras cibernéticas recusam cobertura sem evidências de testes ofensivos, os conselhos de empresas menores começam a orçar para isso de forma proativa. As grandes empresas reforçam a mudança inserindo atestados de testes de penetração nos contratos de aquisição. Com o tempo, portais de marketplace podem surgir onde as PMEs fazem upload de relatórios validados para concorrer a projetos regulamentados, institucionalizando ainda mais os testes.

Por Modo de Prestação de Serviços: Serviços Gerenciados Lideram, mas Equipes Internas Escalam Rapidamente

Os serviços gerenciados por terceiros capturaram uma participação de 73,44% em 2025 porque consolidam talentos escassos, ferramentas e mapeamento de conformidade em engajamentos completos. As capacidades internas, no entanto, têm projeção de crescimento a um CAGR de 15,64% à medida que as plataformas automatizam cadeias de reconhecimento e exploração. O InsightVM da Rapid7 agora correlaciona dados de varredura com caminhos de exploração confirmados, permitindo que as equipes vermelhas corporativas se concentrem na remediação em vez da enumeração. A Synopsys incorpora a verificação de exploração dentro das revisões de código, permitindo que os desenvolvedores fechem os ciclos sem esperar por testadores externos.

A participação do mercado de testes de penetração para serviços gerenciados permanece dominante em cenários de alto risco que exigem expertise de nicho, como tecnologia operacional ou exercícios de intrusão física. A escassez de talentos impulsiona modelos híbridos onde uma equipe interna lida com verificações diárias e terceiriza simulações anuais de adversários para empresas especializadas. Os agentes de IA absorvem tarefas repetitivas, mas a criatividade humana permanece vital para engenharia social e análise pós-exploração. Os modelos de precificação agora vinculam as taxas de serviço aos resultados de remediação, alinhando os incentivos. À medida que a validação contínua se normaliza, os compradores avaliam os provedores pela profundidade de integração, qualidade das evidências e velocidade, em vez do número de testadores.

Por Setor do Usuário Final: O Impulso da Saúde Supera a Dominância do BFSI

Os serviços bancários, financeiros e de seguros lideraram com 28,68% de participação de mercado em testes de penetração em 2025, estabilizados pelos regimes de Basileia e PCI. A saúde e as ciências da vida, no entanto, estão no caminho para o CAGR mais rápido de 16,89% até 2031, seguindo a orientação da FDA que tornou as evidências de testes obrigatórias nos arquivos de dispositivos de pré-mercado. A HIPAA agora exige testes anuais para entidades cobertas, impulsionando hospitais e seguradoras a institucionalizar a validação ofensiva. O ransomware continua a pressionar os conselhos executivos a aprovar orçamentos maiores.

Os gastos do governo e da defesa aumentam para apoiar as implantações de confiança zero, enquanto as propostas de rascunho do FedRAMP exigem testes semestrais para sistemas de alto impacto. As empresas de varejo e comércio eletrônico enfrentam requisitos de segmentação mais rigorosos sob o PCI DSS 4.0, impulsionando a demanda por módulos sem fio e de engenharia social. Fabricantes e concessionárias de serviços públicos aceleram as avaliações de tecnologia operacional seguindo a recomendação da CISA de testes trimestrais para infraestrutura crítica. Educação, hotelaria e serviços profissionais começam a contratar testadores à medida que os questionários de cadeia de suprimentos exigem prova de validação. Coletivamente, essas tendências expandem o mercado de testes de penetração em todos os setores, mas o crescimento se inclina para setores onde novos estatutos incorporam os testes diretamente nas licenças operacionais principais.

Análise Geográfica

A América do Norte comandou 38,27% da participação do mercado de testes de penetração em 2025, ancorada por estruturas regulatórias maduras como HIPAA, PCI DSS 4.0 e FedRAMP que formalizam cadências de testes anuais ou semestrais. As instituições financeiras dos EUA agrupam testes orientados por ameaças em programas de resiliência operacional, enquanto os estatutos canadenses de privacidade de saúde impulsionam os hospitais a adotar a validação contínua. O ecossistema de fintechs em rápido crescimento do México também incorpora testes de penetração em licenças de pagamento transfronteiriço, ampliando a demanda regional. O financiamento de capital de risco está concentrado no Vale do Silício e em Boston, permitindo que os fornecedores de plataformas locais iterem em agentes de IA que encurtam os ciclos de testes para clientes domésticos. Como resultado, a América do Norte permanece o mercado de referência para novas ferramentas e modelos de serviço.

A Ásia-Pacífico tem previsão de expandir seu tamanho do mercado de testes de penetração a um CAGR de 16,26% até 2031, a trajetória regional mais rápida. A lacuna de talentos cibernéticos de 30% a 50% da Índia incentiva as empresas a adotar plataformas automatizadas, enquanto as regras de localização de dados na China obrigam os testes internos de todos os sistemas que lidam com informações pessoais. A Lei revisada de Proteção de Informações Pessoais do Japão e os mandatos de infraestrutura crítica da Coreia do Sul incorporam ainda mais os testes anuais na governança corporativa. A rápida adoção de pagamentos digitais na Indonésia e nas Filipinas sublinha a necessidade de validação para pequenos comerciantes que se conectam a gateways regionais. Em conjunto, esses fatores criam um aumento de demanda que ajuda os fornecedores globais a justificar pontos de presença em nuvem na região e relatórios em idioma local.

A Europa se beneficia de um patamar de conformidade estabelecido pela Lei de Resiliência Operacional Digital, NIS2 e a futura Lei de Resiliência Cibernética, que coletivamente elevam os testes de penetração de uma boa prática a um dever legal. O BSI da Alemanha lançou manuais setoriais para infraestrutura crítica em 2025, e a França expandiu sua estrutura SecNumCloud para incluir testes obrigatórios para provedores de serviços. O Centro Nacional de Cibersegurança do Reino Unido recomenda testes anuais para qualquer empresa que lide com dados sensíveis, para manter os padrões pós-Brexit alinhados com as normas continentais. A América do Sul, o Oriente Médio e a África estão emergindo como mercados fortes à medida que a lei de proteção de dados do Brasil e os programas cibernéticos nacionais do Golfo incorporam testes ofensivos nos regimes de licenciamento. A expansão geográfica geral é, portanto, determinada pela rapidez com que os estatutos migram de orientação para aplicação em cada jurisdição.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação entre os fornecedores de plataformas está se acelerando. IBM, Palo Alto Networks e Rapid7 integram os testes de penetração em suítes mais amplas de detecção, resposta e identidade, aproveitando suas bases instaladas de gerenciamento de vulnerabilidades para vender módulos autônomos de equipe vermelha. A Palo Alto Networks adquiriu o QRadar SaaS em 2024, a Chronosphere em 2026 e a CyberArk em 2026, integrando SIEM, observabilidade e validação de identidade em uma única assinatura, aprofundando assim a fidelização entre os compradores da Fortune 500.

Consultorias especializadas como Bishop Fox, Offensive Security, IOActive e NCC Group defendem sua participação por meio de profundidade de domínio em tecnologia operacional, mobile e cenários de engenharia social. Seus engenheiros criam exploits personalizados, realizam exercícios de intrusão física e entregam simulação de adversários, áreas onde os agentes automatizados ainda são imaturos. A aquisição da Fox-IT pela NCC Group em 2024 expandiu as capacidades de controle industrial, permitindo testes em ambiente isolado que evitam o tempo de inatividade da produção. Mesmo assim, a pressão de preços aumenta à medida que os clientes reservam engajamentos especializados para eventos anuais de equipe vermelha e dependem de plataformas para validação rotineira.

Os disruptores com foco em automação HackerOne, Pentera, Cobalt.io e Synack constroem uma vantagem competitiva em agentes de IA que comprimem reconhecimento, exploração e relatórios de semanas para horas. O Teste de Penetração como Serviço Agêntico da HackerOne sonda continuamente os endpoints de produção e exporta os resultados diretamente para os sistemas de tickets, estreitando o ciclo de remediação. A Pentera foca em empresas de médio porte, levantando USD 60 milhões em financiamento da Série D em 2025 para escalar uma plataforma sem agente que opera com segurança em redes ativas. Com a eficiência tornando-se o diferenciador central, as avaliações de fornecedores agora pesam mais a profundidade da API, a granularidade das evidências e o mapeamento regulatório do que o número de testadores, impulsionando uma mudança estratégica da escala de mão de obra para a velocidade de software em todo o campo competitivo.

Líderes do Setor de Testes de Penetração

IBM Corporation

Rapid7 Inc.

Broadcom Inc.

FireEye Inc.

Veracode Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Palo Alto Networks concluiu a aquisição da CyberArk para estender a validação de identidade em projetos de confiança zero.

- Fevereiro de 2026: A Bishop Fox lançou o Cosmos AI, uma ferramenta de teste de aplicativos assistida por modelo de linguagem ampla que reduz o tempo de avaliação em 40%.

- Fevereiro de 2026: A Bishop Fox lançou o CloudFox para o Google Cloud Platform, completando a cobertura de todos os principais hiperescaladores.

- Fevereiro de 2026: A CISA emitiu orientações instando testes de penetração trimestrais para sistemas de controle industrial após um ataque à rede elétrica da Polônia.

Escopo do Relatório Global do Mercado de Testes de Penetração

O Relatório do Mercado de Testes de Penetração é Segmentado por Tipo de Teste (Testes de Penetração em Rede, Testes de Penetração em Aplicativos Web, Testes de Penetração em Aplicativos Móveis, Testes de Penetração por Engenharia Social, Testes de Penetração em Redes Sem Fio, Testes de Penetração em Nuvem, Outros Tipos de Teste), Modelo de Implantação (Local e Baseado em Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modo de Prestação de Serviços (Equipes Internas de Teste e Serviços Gerenciados por Terceiros), Setor do Usuário Final (Governo e Defesa, Serviços Bancários, Financeiros e de Seguros, TI e Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Energia e Serviços Públicos, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Testes de Penetração em Rede |

| Testes de Penetração em Aplicativos Web |

| Testes de Penetração em Aplicativos Móveis |

| Testes de Penetração por Engenharia Social |

| Testes de Penetração em Redes Sem Fio |

| Testes de Penetração em Nuvem |

| Outros Tipos de Teste |

| Local |

| Baseado em Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Equipes Internas de Teste |

| Serviços Gerenciados por Terceiros |

| Governo e Defesa |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Teste | Testes de Penetração em Rede | ||

| Testes de Penetração em Aplicativos Web | |||

| Testes de Penetração em Aplicativos Móveis | |||

| Testes de Penetração por Engenharia Social | |||

| Testes de Penetração em Redes Sem Fio | |||

| Testes de Penetração em Nuvem | |||

| Outros Tipos de Teste | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Modo de Prestação de Serviços | Equipes Internas de Teste | ||

| Serviços Gerenciados por Terceiros | |||

| Por Setor do Usuário Final | Governo e Defesa | ||

| Serviços Bancários, Financeiros e de Seguros | |||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de testes de penetração tem projeção de crescimento até 2031?

Espera-se que o mercado se expanda a um CAGR de 15,29% de 2026 a 2031, atingindo USD 5,54 bilhões em valor.

Qual tipo de teste apresenta o maior impulso de crescimento?

Os testes de penetração em nuvem registram a trajetória mais alta, com um CAGR de 16,63%, à medida que as implantações sem servidor, em contêineres e em múltiplas nuvens ampliam a superfície de ataque.

Por que as organizações de saúde estão aumentando seus orçamentos de testes de penetração?

A orientação da FDA agora exige que os fabricantes de dispositivos incluam evidências de testes nas submissões, enquanto um aumento nos incidentes de ransomware leva os conselhos a exigir avaliações anuais.

O que está impulsionando a adoção de testes de penetração pelas PMEs?

As regras de cadeia de suprimentos sob estruturas como DORA e Lista de Materiais de Software obrigam os fornecedores menores a fornecer evidências de testes para manter contratos com compradores regulamentados.

Como as tecnologias de IA estão mudando a entrega de testes de penetração?

Os fornecedores incorporam modelos de linguagem ampla e agentes autônomos que automatizam reconhecimento, exploração e relatórios, reduzindo os ciclos de testes de semanas para dias e permitindo a validação contínua.

Qual região está crescendo mais rapidamente na adoção de testes de penetração?

A Ásia-Pacífico lidera o crescimento regional com um CAGR projetado de 16,26% devido à expansão dos pagamentos digitais, leis de residência de dados e mandatos cibernéticos governamentais.

Página atualizada pela última vez em: