Tamanho e Participação do Mercado de Rede de Distribuição de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

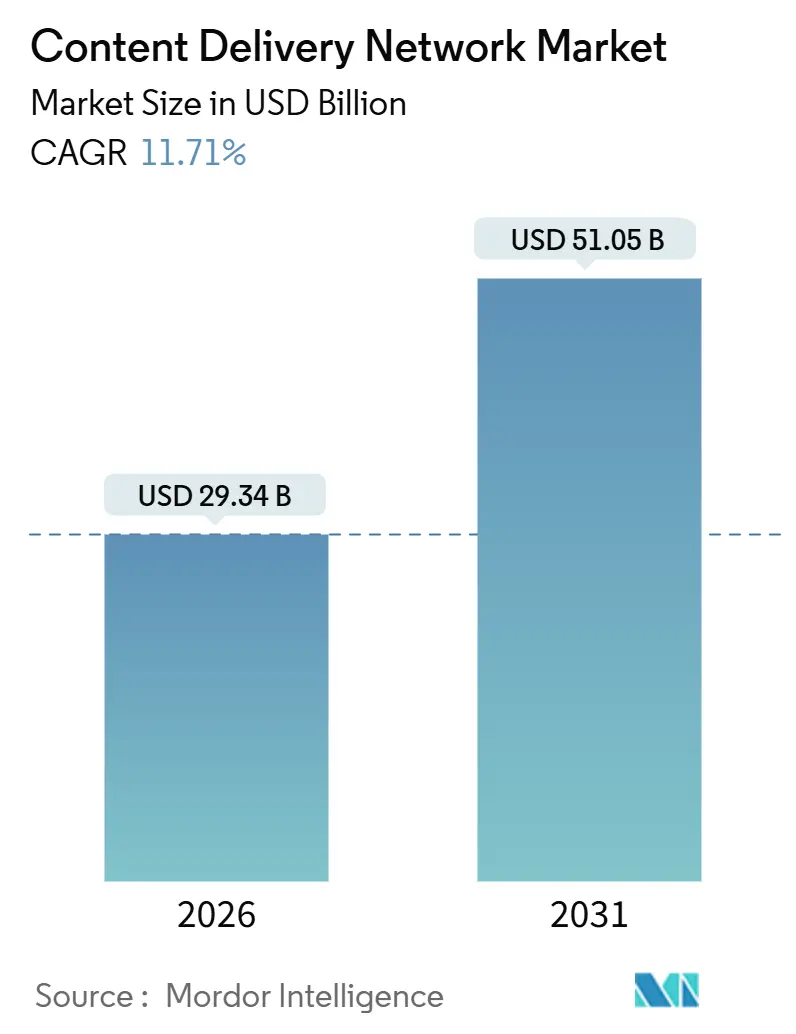

| Tamanho do Mercado (2026) | 29.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.71% CAGR |

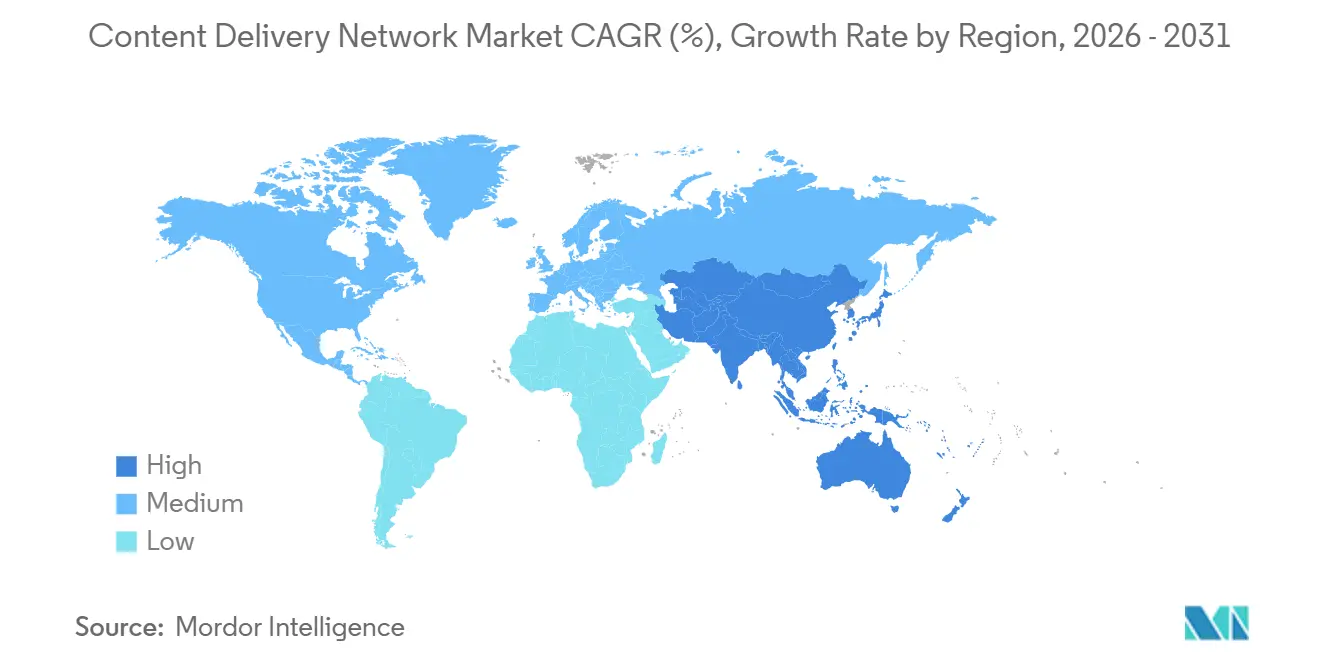

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Distribuição de Conteúdo por Mordor Intelligence

O tamanho do mercado de Rede de Distribuição de Conteúdo atingiu USD 29,34 bilhões em 2026 e está previsto para alcançar USD 51,05 bilhões até 2031, expandindo-se a uma CAGR de 11,71%. Três mudanças estruturais estão acelerando a demanda. Os provedores de hiperescala estão inserindo mecanismos de roteamento de tráfego com inteligência artificial que reduzem as faturas de saída em 20% a 30%, enquanto as operadoras de telecomunicações estão abrindo infraestrutura de borda 5G por meio de interfaces de programação de aplicações de rede como código, e as plataformas de streaming estão elevando o padrão para os formatos 4K e 8K que necessitam de latência inferior a 20 milissegundos. Em conjunto, essas tendências levam as empresas a terceirizar a entrega, reforçar os gastos de capital em densidade de cache e buscar plataformas que combinem largura de banda de baixo custo com segurança integrada. A concorrência está migrando do preço bruto por gigabyte para serviços de valor agregado, como funções sem servidor e análises em tempo real, que oferecem margens mais elevadas mesmo com a comoditização da largura de banda. Os fornecedores com escala para equilibrar densidade de presença, roteamento avançado e segurança de confiança zero permanecem mais bem posicionados à medida que grandes provedores de vídeo over-the-top começam a internalizar o tráfego e pressionar os operadores independentes.

Principais Conclusões do Relatório

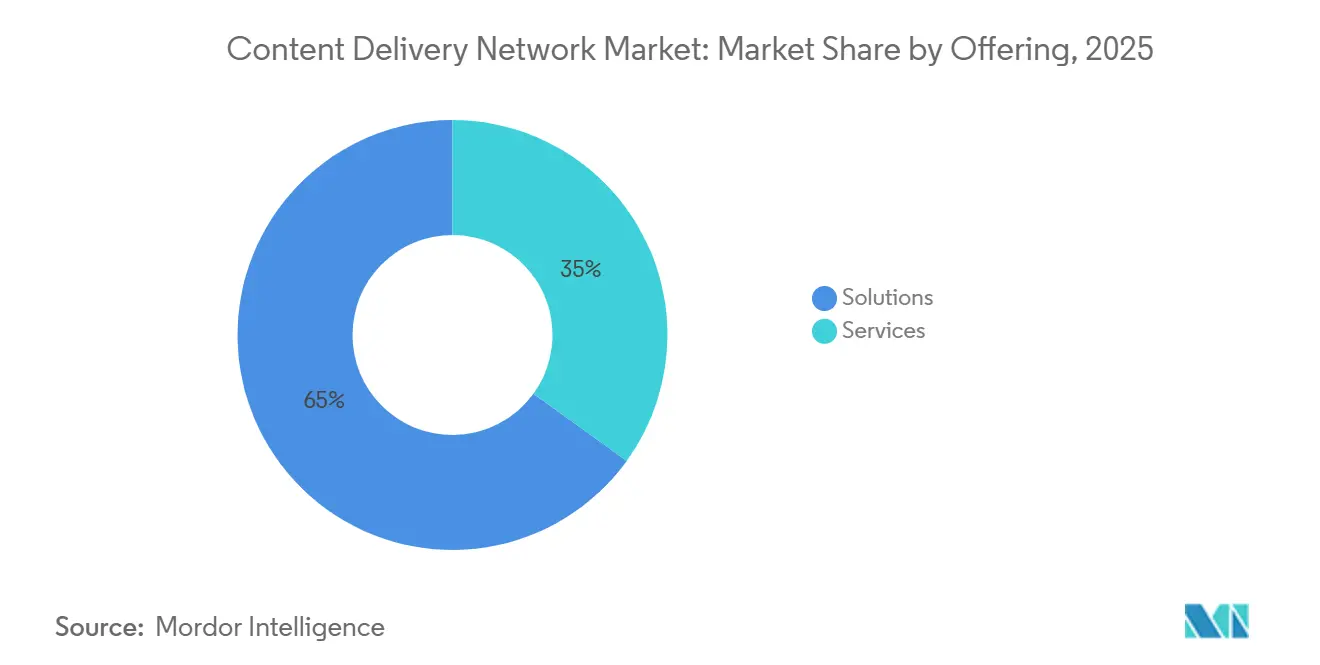

- Por oferta, as soluções representaram 65,03% da receita de 2025, enquanto os serviços estão projetados para avançar a uma CAGR de 12,44% até 2031.

- Por tipo de conteúdo, a CDN de Vídeo capturou 62,41% dos gastos de 2025 e está prevista para expandir a uma CAGR de 13,01% até 2031, enquanto as cargas de trabalho de não vídeo crescem mais lentamente, mas são críticas para a entrega de interfaces de programação de aplicações.

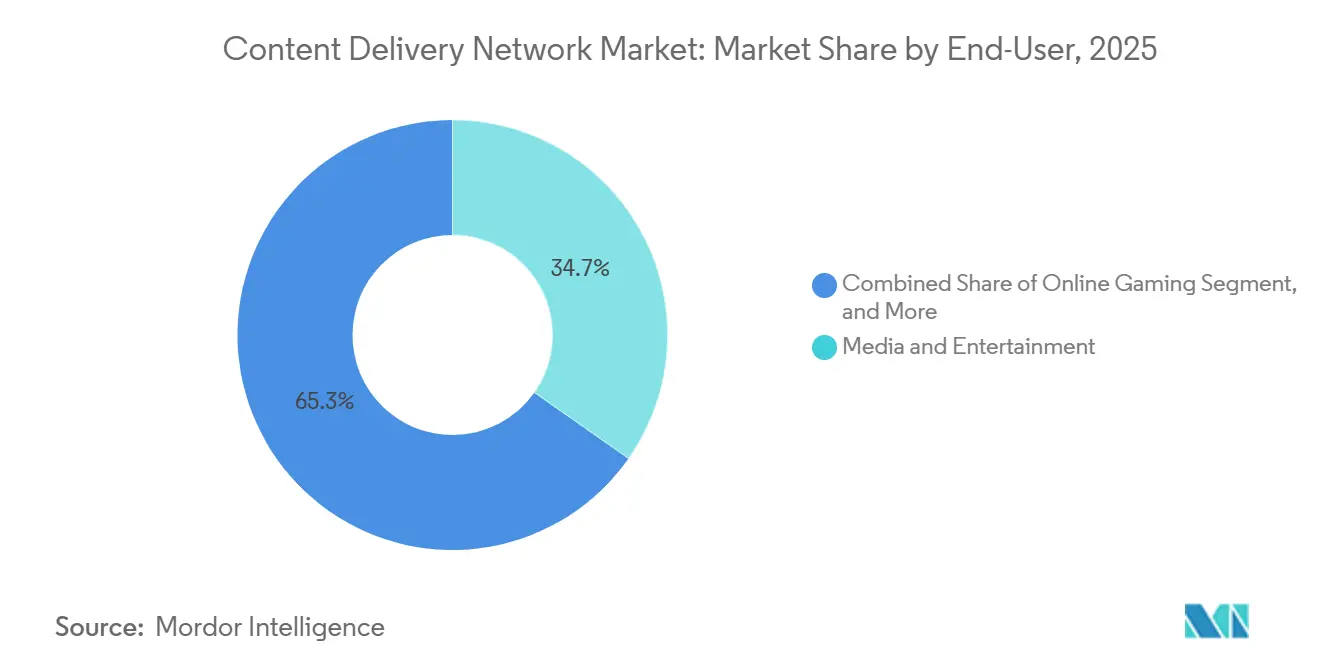

- Por usuário final, Mídia e Entretenimento contribuiu com 34,73% da receita de usuários finais de 2025; espera-se que os jogos online registrem a CAGR mais rápida de 12,31% até 2031, impulsionados por esportes eletrônicos e plataformas em nuvem.

- Por tipo de provedor de serviços, as CDNs tradicionais e de telecomunicações detinham 45,49% da receita de 2025, mas as arquiteturas ponto a ponto estão projetadas para crescer a uma CAGR de 12,38% até 2031, redistribuindo o tráfego pelos dispositivos dos usuários.

- Por geografia, a América do Norte respondeu por 38,91% da receita de 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 12,89% devido ao crescente consumo de vídeo móvel na Índia, Indonésia e Vietnã.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rede de Distribuição de Conteúdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do Tráfego de Vídeo OTT e Adoção de 4K/8K | +2.80% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de Casos de Uso de Borda Nativos e Baixa Latência (RA/RV, Jogos em Nuvem) | +2.30% | América do Norte, Europa e centros urbanos da APAC | Médio prazo (2 a 4 anos) |

| Integração de Pacotes de Segurança de Confiança Zero e WAAP nas Pilhas de CDN | +1.90% | Global, regulatoriamente impulsionado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Roteamento de Tráfego Otimizado por IA Reduzindo Faturas de Saída para Hiperescaladores | +1.70% | Global, liderado por provedores de nuvem de hiperescala | Curto prazo (≤ 2 anos) |

| Exposição de API de Rede Telco Acelerando CDNs de Rede como Código | +1.50% | Europa, Ásia-Pacífico, com adoção do CAMARA | Longo prazo (≥ 4 anos) |

| Incentivos de Resposta à Demanda para Pontos de Presença com Alto Consumo de Energia em Meio a Restrições de Rede Elétrica | +0.90% | Europa, Califórnia, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Tráfego de Vídeo OTT e Adoção de 4K/8K

O streaming agora representa mais de 80% do tráfego global de internet, e os feeds em 4K respondem por 35% das assinaturas premium, enquanto pilotos em 8K estão surgindo em transmissões esportivas ao vivo.[1]"Previsão Global de Tráfego de Vídeo," Cisco Systems Inc., cisco.com Um único stream em 4K consome cerca de 25 megabits por segundo, um salto de cinco vezes em relação ao 1080p, portanto o posicionamento do cache próximo aos espectadores é essencial para evitar o buffering que gera churn de clientes. Cada aumento de 10 pontos na taxa de acerto do cache pode reduzir em até 20% os custos de busca na origem, permitindo que os investimentos em armazenamento de borda se paguem em 18 meses.[2]"Relatório de Tendências de DDoS 2025," Cloudflare Inc., cloudflare.com As emissoras codificam até doze níveis de taxa de bits adaptativa, o que multiplica a sobrecarga de armazenamento, mas permite que a reprodução mude suavemente para baixo durante o congestionamento. As operadoras móveis na Ásia-Pacífico estão provisionando fatias 5G que garantem qualidade de serviço de vídeo, transformando a entrega premium em um fluxo de receita diferenciado.[3]"Fatiamento de Rede 5G para Mídia," Telefonaktiebolaget LM Ericsson, ericsson.com

Proliferação de Casos de Uso de Borda Nativos e Baixa Latência (RA/RV, Jogos em Nuvem)

Os jogos em nuvem e a realidade imersiva exigem latência de ida e volta inferior a 20 milissegundos, um valor que os data centers centrais não conseguem atingir para usuários a mais de 500 quilômetros de distância. Os operadores de CDN estão, portanto, instalando nós de unidade de processamento gráfico em cidades de segundo e terceiro nível, convertendo redes de distribuição em estruturas de computação distribuída. A Microsoft relatou que reduzir a latência de 30 milissegundos para 18 milissegundos estendeu as sessões médias de jogos em 22%. Cada implantação de borda com 10 GPUs de alto desempenho pode custar aproximadamente USD 500.000, o que incentiva contratos de vários anos para garantir a utilização. As operadoras de telecomunicações estão posicionando computação diretamente dentro das redes de rádio para reduzir os saltos de backhaul e viabilizar a navegação de realidade aumentada em tempo real para usuários móveis.

Integração de Pacotes de Segurança de Confiança Zero e WAAP nas Pilhas de CDN

Os ataques de negação de serviço distribuída cresceram 25% em 2025, com o maior incidente atingindo um pico de 5,6 terabits por segundo. As empresas estão mesclando entrega e proteção para evitar a penalidade de latência de centros de depuração distintos, efetivamente borrando a linha entre as ofertas de CDN e firewall de aplicações web. Os designs de confiança zero impõem autenticação contínua, portanto a inspeção deve ocorrer na borda, onde as cargas criptografadas podem ser verificadas antes de sobrecarregar os servidores de origem. A regra NIS2 da União Europeia agora exige relatórios de violação em até 24 horas e permite multas de até 2% da receita global, transformando a segurança integrada de um recurso desejável em uma linha de base de conformidade. Os módulos de gerenciamento de bots já respondem por quase um quinto da receita de serviços de CDN, à medida que os varejistas combatem softwares de preenchimento de credenciais e acumulação de estoque.

Roteamento de Tráfego Otimizado por IA Reduzindo Faturas de Saída dos Hiperescaladores

Os hiperescaladores podem enfrentar cobranças de saída entre regiões de USD 0,08 por gigabyte, portanto os modelos de aprendizado de máquina que preveem congestionamentos e desviam fluxos para caminhos mais baratos tornaram-se uma prioridade. A telemetria em tempo real proveniente de sessões de protocolo de gateway de borda e sondas de ponto de troca de internet atualiza a otimização a cada cinco minutos para manter a latência abaixo de 50 milissegundos, enquanto reduz os gastos de saída em até 30%. Uma redução de 10% nas tarifas de tráfego pode financiar mais 500 nós de borda, criando um efeito de volante na proximidade do cache. Redes menores licenciam mecanismos de otimização de código aberto, o que corrói a vantagem de pioneirismo dos grandes provedores e retorna a concorrência ao custo bruto por gigabyte. À medida que o roteamento preditivo se torna padrão, os fornecedores precisarão de outras alavancas, como computação integrada e análises, para manter o poder de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grandes OTTs Internalizando CDNs Próprias | -1.80% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão de Preços por Comoditização e Compressão de Margens | -1.40% | Global, mais aguda em mercados competitivos | Médio prazo (2 a 4 anos) |

| Gargalos de Largura de Banda no Último Quilômetro em Economias Emergentes | -0.90% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Aumento dos Limites de Energia em Data Centers e Mandatos de Sustentabilidade | -0.70% | Europa, Califórnia, Singapura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Grandes OTTs Internalizando CDNs Próprias

A Netflix implantou mais de 30.000 dispositivos Open Connect dentro das instalações de provedores de serviços de internet, armazenando em cache 95% de seus streams localmente e economizando centenas de milhões de dólares em taxas de terceiros. A Disney+ e o Prime Video estão seguindo o mesmo caminho, retirando grandes volumes de tráfego dos fornecedores comerciais e diluindo a alavancagem de volume que antes sustentava a expansão agressiva de pontos de presença. O hardware white-box barato reduziu o custo dos dispositivos de USD 50.000 para USD 15.000, tornando a autoconstrução viável até mesmo para emissoras regionais, o que encolhe ainda mais o mercado endereçável para os provedores tradicionais. O resultado é um mercado de Rede de Distribuição de Conteúdo bifurcado, onde as marcas de vídeo de primeiro nível possuem a distribuição e os operadores independentes perseguem clientes de médio porte que valorizam serviços prontos para uso em vez de escala. Para defender as margens, os incumbentes estão empacotando análises em tempo real, computação de borda e segurança avançada — serviços que não se traduzem facilmente em infraestruturas de autoconstrução.

Pressão de Preços por Comoditização e Compressão de Margens

Os preços globais de trânsito caíram 12% ano a ano em 2025, à medida que novos cabos submarinos e fibra de longa distância amenizaram a escassez de capacidade. As margens brutas dos operadores de CDN de primeiro nível caíram de 65% em 2020 para 58% em 2025, levando à consolidação de data centers e cortes de pessoal à medida que os provedores correm para proteger a lucratividade. Startups como a Bunny.net listam a transferência a USD 0,01 por gigabyte, metade da taxa dos players legados, e dependem de portais de autoatendimento para manter os custos gerais baixos. Os hiperescaladores de nuvem incluem a entrega em contratos de computação sem custo adicional, transformando a CDN em um produto líder de perda que amplifica o bloqueio. Os fornecedores independentes, portanto, sobem na cadeia de valor com runtimes sem servidor e lógica de borda programável que comandam margens brutas 20% a 30% mais altas, mas essa mudança exige ecossistemas centrados em desenvolvedores e movimentos de vendas que muitos não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Lideram, Serviços Aceleram por meio de Segurança Gerenciada

As soluções responderam por 65,03% da receita de 2025, à medida que as empresas investiram em dispositivos de cache, software de gerenciamento de tráfego e computação de borda que constam em seus próprios balanços patrimoniais. Os serviços, no entanto, estão projetados para crescer a uma CAGR de 12,44% até 2031, refletindo uma mudança contínua em direção à terceirização de tarefas de otimização e segurança que as empresas não tratam mais como essenciais. As ofertas de segurança gerenciada agora representam 22% da categoria de serviços, agrupando mitigação de negação de serviço distribuída, firewalls de aplicações web e controle de bots em um único contrato que reduz drasticamente o atrito de aquisição. Os serviços profissionais contribuem com outros 18% e atendem a marcas de mídia que precisam de fluxos de trabalho personalizados para eventos ao vivo e vendas relâmpago. As arquiteturas de entrega definidas por software estão reduzindo a intensidade de capital do hardware local, o que desacelera as novas instalações de soluções, mas amplia a base de usuários para serviços de pagamento conforme o uso. A automação orientada por API que permite aos desenvolvedores limpar objetos ou atualizar regras por meio de código está emergindo como a principal vantagem competitiva. Os clientes que integram a entrega em pipelines de integração contínua avançam mais rapidamente e reduzem o esforço operacional — vantagens que reforçam a trajetória de crescimento dos serviços no mercado de Rede de Distribuição de Conteúdo.

A mudança nos gastos também melhora a resiliência para organizações menores que antes dependiam de equipes internas reduzidas. Os serviços terceirizados oferecem monitoramento ininterrupto e resposta a incidentes que as empresas individuais não conseguem contratar localmente. Os provedores capturam receita de assinatura estável, o que os protege contra a volatilidade das vendas de soluções baseadas em uso. No entanto, a pressão sobre as margens persiste, portanto os fornecedores agrupam consultoria de maior valor e auditorias de conformidade para elevar o valor médio dos contratos. Como resultado, as ofertas gerenciadas continuarão superando o hardware, mesmo que as soluções permaneçam o maior pool de receita individual no mercado de Rede de Distribuição de Conteúdo.

Por Tipo de Conteúdo: CDN de Vídeo Domina, Não Vídeo Ganha em Tráfego de API e IoT

As cargas de trabalho de vídeo representaram 62,41% dos gastos de 2025, e o segmento está pronto para registrar uma CAGR de 13,01% até 2031, à medida que os streams em 4K e 8K saturam a demanda dos consumidores. As escadas de taxa de bits adaptativa expandiram as pegadas de armazenamento, mas as eficiências de novos codecs como o AV1 compensam parte da carga de largura de banda. O tráfego de não vídeo, que abrange páginas web, downloads de software e respostas de API, detém 37,59% de participação e cresce mais lentamente, mas as exigências de confiabilidade são rigorosas. As chamadas de API que sustentam pagamentos ou verificações de estoque devem retornar em menos de 200 milissegundos, portanto os operadores implantam roteamento avançado e lógica de borda para proteger a latência. O surgimento de aplicações de página única e microsserviços infla o número de solicitações de API por usuário, aumentando os objetos armazenáveis em cache e expandindo a superfície monetizável.

A computação de borda está borrando as linhas entre vídeo e não vídeo. As funções sem servidor que manipulam manifestos ou personalizam conteúdo agora são executadas no mesmo nó que serve mídia estática, reduzindo os saltos de backhaul e melhorando a capacidade de resposta. Os provedores capazes de consolidar ambas as classes de conteúdo em uma única plataforma reduzem a complexidade dos contratos e diminuem o custo total de propriedade em até 20%. Essas eficiências fidelizam os clientes e fortalecem a participação na carteira, apoiando a diversidade de receita no mercado de Rede de Distribuição de Conteúdo.

Por Usuário Final: Mídia Lidera, Jogos Online Crescem com Esportes Eletrônicos e Plataformas em Nuvem

Mídia e entretenimento entregou 34,73% da receita de 2025, à medida que serviços de streaming over-the-top, emissoras e plataformas de música enviavam petabytes pelos caches de borda todos os dias. Os jogos online, embora menores, são a clara estrela de crescimento com uma CAGR de 12,31% até 2031, porque os torneios de esportes eletrônicos e as plataformas em nuvem exigem latência determinística que as redes tradicionais de melhor esforço não conseguem atender. O comércio eletrônico está em 19%, impulsionado por vendas relâmpago como a Black Friday, onde o tráfego pode quadruplicar. A saúde está em 8% e se concentra em telemedicina segura e transferências de imagens que atendem às obrigações da Lei de Portabilidade e Responsabilidade de Seguros de Saúde. Os serviços financeiros contribuem com 12%, priorizando APIs de baixa latência para detecção de fraudes e banco móvel, enquanto educação e pesquisa fornecem 6% por meio de cursos online e colaborações de compartilhamento de dados. A publicidade lida com 11%, onde os leilões em tempo real dependem da entrega em microssegundos.

A especialização vertical está se tornando um requisito básico. As nuvens de jogos precisam de aceleração no nível de pacotes, a saúde insiste na residência regional de dados e o comércio exige a certificação do Padrão de Segurança de Dados da Indústria de Cartões de Pagamento. Os provedores que obtêm essas credenciais podem cobrar prêmios e estender o valor do tempo de vida. A combinação diversificada protege o setor de Rede de Distribuição de Conteúdo da dependência excessiva de qualquer setor único, mas também distribui os custos de conformidade por uma matriz crescente de padrões.

Por Tipo de Provedor de Serviços: CDNs Telco Mantêm Participação, Arquiteturas Ponto a Ponto Perturbam o Mercado

Os operadores tradicionais e de telecomunicações controlaram 45,49% do pool de receita de 2025, aproveitando as redes de fibra e os acordos de nível de serviço preexistentes que tranquilizam as empresas avessas ao risco. As CDNs em nuvem vinculadas a nuvens de computação de hiperescala capturaram 42%, agrupando a entrega a custo baixo ou zero incremental para aprofundar o bloqueio dos clientes. Os modelos ponto a ponto, embora partindo de uma base pequena, devem crescer a uma CAGR de 12,38%, descarregando até 70% do tráfego de pico de eventos ao vivo nos dispositivos dos espectadores e reduzindo drasticamente a carga de origem. O apelo econômico é claro; os serviços de streaming com 10 milhões de usuários simultâneos podem reduzir as faturas de entrega em USD 2 milhões por mês. As operadoras de telecomunicações buscam monetizar a infraestrutura 5G expondo APIs de qualidade de serviço padronizadas pela iniciativa CAMARA, fornecendo aos desenvolvedores latência determinística e dados de localização de dispositivos.

A multiplicidade de arquiteturas fragmenta a demanda, mas também amplia as opções. As empresas avaliam o desempenho puro em relação à profundidade de integração com as cargas de trabalho em nuvem existentes, transparência de custos e alinhamento regulatório. Nessa combinação competitiva, os provedores que roteiam de forma flexível entre caminhos telco, nuvem e ponto a ponto têm chances de ganhar contratos que valorizam a resiliência tanto quanto a velocidade. Sua capacidade de abstrair a complexidade determina sua participação no mercado de Rede de Distribuição de Conteúdo em níveis regionais e globais.

Análise Geográfica

A América do Norte reteve 38,91% da receita global em 2025, ancorada por grandes plataformas de streaming, data centers de hiperescala e um cenário de pontos de troca de internet que oferece viagens de ida e volta de menos de 10 milissegundos entre as principais cidades. A densa rede de fibra da região suporta preços premium para setores sensíveis à latência, como negociação algorítmica e jogos em nuvem. No entanto, as restrições de eletricidade na Califórnia e na Virgínia atrasam novas construções, levando os operadores a aderir a programas de resposta à demanda que reduzem a computação durante o estresse da rede elétrica. A Lei de Radiodifusão revisada do Canadá canaliza 5% da receita local de streaming para conteúdo doméstico, colocando financiamento indireto por trás dos nós de borda que distribuem a programação canadense. A crescente classe média do México impulsiona o consumo de vídeo móvel, mas os limites de largura de banda rural moderam a demanda por entrega em 4K.

A Ásia-Pacífico está prevista para crescer a uma CAGR de 12,89% até 2031, impulsionada pela adoção de internet móvel na Índia, Indonésia e Vietnã, onde os usuários de smartphones superam as linhas de banda larga em dez para um. O mercado da China segue uma lógica regulatória separada, exigindo que os provedores estrangeiros façam parcerias locais e cumpram os mandatos de filtragem de conteúdo. O Japão e a Coreia do Sul estão implantando núcleos autônomos 5G que permitem fatias de serviço garantidas para vídeo, estabelecendo modelos de entrega em dois níveis onde a velocidade premium tem um adicional. A estrutura de neutralidade de rede da Índia proíbe planos de vídeo com taxa zero, o que transfere a sensibilidade ao custo diretamente para os proprietários de conteúdo. A geografia arquipelágica do Sudeste Asiático infla a latência dos cabos submarinos, portanto os operadores devem posicionar caches em cada mercado-chave apesar dos custos unitários mais elevados, enquanto a atualização da Rede Nacional de Banda Larga da Austrália para fibra desbloqueia a demanda por 4K no continente.

A Europa gerou 24% da receita de 2025 e continua moldada pela política de soberania de dados. O Regulamento Geral sobre a Proteção de Dados e a futura Lei de Dados obrigam os provedores a armazenar dados pessoais dentro da área econômica, exigindo cache na região e trilhas de auditoria. A Diretiva de Eficiência Energética agora obriga as instalações acima de 500 quilowatts a publicar a eficiência de uso de energia, incentivando os operadores a adotar acordos de compra de energia renovável e retrofits de resfriamento líquido. O impulso da Alemanha pela fibra de acesso aberto reduz as taxas de interconexão e convida participantes menores que competem em qualidade em vez de presença. O Reino Unido deve gerenciar decisões de adequação separadas pós-Brexit, adicionando carga administrativa à entrega transfronteiriça. Os países nórdicos atraem computação de borda com alto consumo de energia com fornecimento limpo de energia hidrelétrica e geotérmica, enquanto a Itália e a Espanha ficam atrás em densidade de fibra, limitando a adoção do 4K apesar de níveis de renda semelhantes.

Cenário Competitivo

O mercado de Rede de Distribuição de Conteúdo apresenta concentração moderada. Os cinco principais provedores — Akamai Technologies Inc., Cloudflare Inc., Amazon Web Services Inc. CloudFront, Google LLC Cloud CDN e Microsoft Corporation Azure CDN — detinham cerca de 60% da receita global de 2025. Os hiperescaladores empacotam a entrega com computação, transformando a CDN em um produto líder de perda para garantir cargas de trabalho de maior margem. Os operadores independentes respondem especializando-se em verticais como jogos ou saúde, onde a expertise no domínio supera a escala pura. Disruptores emergentes como BunnyWay d.o.o. (Bunny.net) e G-Core Labs S.A. publicam menus de tarifas transparentes e visam regiões mal atendidas, o que pressiona os incumbentes a racionalizar os nós subutilizados.

A liderança tecnológica é outra linha de separação. Os depósitos de patentes relacionados à previsão de cache por aprendizado de máquina e à orquestração de funções de borda saltaram 40% em 2025, sublinhando a corrida armamentista em torno da diferenciação de software. Organismos de padronização como a Força-Tarefa de Engenharia da Internet estão avançando nos protocolos de federação entre CDNs que permitem que redes independentes compartilhem capacidade durante picos de tráfego — um movimento que poderia corroer as vantagens de presença proprietária. A sustentabilidade é um critério emergente em licitações, à medida que muitas empresas europeias se comprometem com operações de emissão líquida zero, portanto os provedores destacam o fornecimento de energia renovável e racks com resfriamento líquido para ganhar contratos.

As fusões e aquisições estão se intensificando. A Akamai adquiriu a Linode LLC por USD 900 milhões para fundir computação e entrega, enquanto a Deutsche Telekom AG e a Vodafone Group Plc lançaram uma plataforma conjunta de rede como código que expõe APIs de qualidade de serviço 5G para desenvolvedores. A atividade de saída também se acelerou; a Lumen Technologies Inc. desinvestiu seus ativos latino-americanos para se concentrar na América do Norte, onde pode aproveitar os relacionamentos de vendas empresariais. Os movimentos estratégicos mostram que escala, computação integrada e alianças com telcos dominam as agendas das diretorias à medida que a concorrência se intensifica no mercado de Rede de Distribuição de Conteúdo.

Líderes do Setor de Rede de Distribuição de Conteúdo

Amazon Web Services Inc. (Amazon.com Inc.)

Akamai Technologies Inc.

Google LLC (Alphabet Inc.)

Cloudflare Inc.

Edgio Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lumen Technologies e o Google Cloud ativaram links de fibra privada de 400 Gbps em 50.000 sites para suportar cargas de trabalho de IA e serviços de borda de baixa latência.

- Fevereiro de 2025: A Fastly introduziu o AI Accelerator, usando cache semântico de borda para reduzir as chamadas de API da OpenAI e a latência para os desenvolvedores.

- Fevereiro de 2025: A Akamai assinou um contrato plurianual de USD 100 milhões para fornecer serviços completos de computação em nuvem e segurança a uma empresa de tecnologia global.

- Janeiro de 2025: A Akamai confirmou sua saída da CDN na China continental até junho de 2026, coordenando a migração de clientes por meio da Tencent Cloud e da Wangsu.

Escopo do Relatório Global do Mercado de Rede de Distribuição de Conteúdo

O Relatório do Mercado de Rede de Distribuição de Conteúdo é Segmentado por Oferta (Soluções, Serviços), Tipo de Conteúdo (CDN de Vídeo, CDN de Não Vídeo), Usuário Final (Mídia e Entretenimento, Jogos Online, Comércio Eletrônico, Saúde, BFSI, Educação e Pesquisa, Publicidade), Tipo de Provedor de Serviços (CDN Tradicional/Telco, CDN em Nuvem/Hiperescala, CDN Ponto a Ponto) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| CDN de Vídeo |

| CDN de Não Vídeo |

| Mídia e Entretenimento |

| Jogos Online |

| Comércio Eletrônico |

| Saúde |

| BFSI |

| Educação e Pesquisa |

| Publicidade |

| CDN Tradicional/Telco |

| CDN em Nuvem/Hiperescala |

| CDN Ponto a Ponto |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Soluções | ||

| Serviços | |||

| Por Tipo de Conteúdo | CDN de Vídeo | ||

| CDN de Não Vídeo | |||

| Por Usuário Final | Mídia e Entretenimento | ||

| Jogos Online | |||

| Comércio Eletrônico | |||

| Saúde | |||

| BFSI | |||

| Educação e Pesquisa | |||

| Publicidade | |||

| Por Tipo de Provedor de Serviços | CDN Tradicional/Telco | ||

| CDN em Nuvem/Hiperescala | |||

| CDN Ponto a Ponto | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual era o valor do mercado de Rede de Distribuição de Conteúdo em 2026?

O mercado estava em USD 29,34 bilhões em 2026.

Qual segmento detém a maior participação no mercado de Rede de Distribuição de Conteúdo?

As soluções detinham a maior participação, com 65,03% da receita de 2025.

Qual região está prevista para crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar a maior CAGR de 12,89%.

Por que as CDNs ponto a ponto estão ganhando força?

Elas reduzem em até 70% os custos de tráfego de eventos ao vivo aproveitando os dispositivos dos espectadores.

Como os hiperescaladores estão influenciando os preços de CDN?

Eles agrupam a entrega com computação a pouco ou nenhum custo adicional, reduzindo as taxas por gigabyte.

Qual limite de latência os jogos em nuvem normalmente exigem?

Os jogos em nuvem bem-sucedidos visam latência de ponta a ponta inferior a 20 milissegundos.

Página atualizada pela última vez em: