Tamanho e Participação do Mercado de Bonding de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bonding de Semicondutores por Mordor Intelligence

O tamanho do Mercado de Bonding de Semicondutores deve crescer de USD 1,14 bilhão em 2025 para USD 1,19 bilhão em 2026 e está previsto para atingir USD 1,45 bilhão até 2031 a uma CAGR de 4,04% no período 2026-2031. Subsídios governamentais, arquiteturas de chiplets e integração 3D estão reformulando as prioridades de gastos de capital, deslocando a demanda por bonding dos ciclos tradicionais de fabricação em direção a linhas de embalagem avançada na Ásia-Pacífico, América do Norte e Europa. O bonding die a die já captura 53,91% da receita no nível de interconexão porque a integração heterogênea oferece maior rendimento e menor tempo de comercialização do que os SoCs monolíticos. Os fabricantes de equipamentos que combinam ativação por plasma, metrologia em linha e termocompressão em uma única ferramenta de cluster reduzem o tempo de ciclo em 40%, elevando a utilização da ferramenta acima de 70% e acelerando o retorno do investimento para provedores terceirizados de montagem e teste. As corridas por subsídios nos Estados Unidos, na União Europeia, na Coreia do Sul e no Japão agora canalizam mais de USD 80 bilhões para a capacidade de bonding, desvinculando a demanda por equipamentos do investimento em litografia e suavizando a exposição a atrasos em nós de front-end.

Principais Conclusões do Relatório

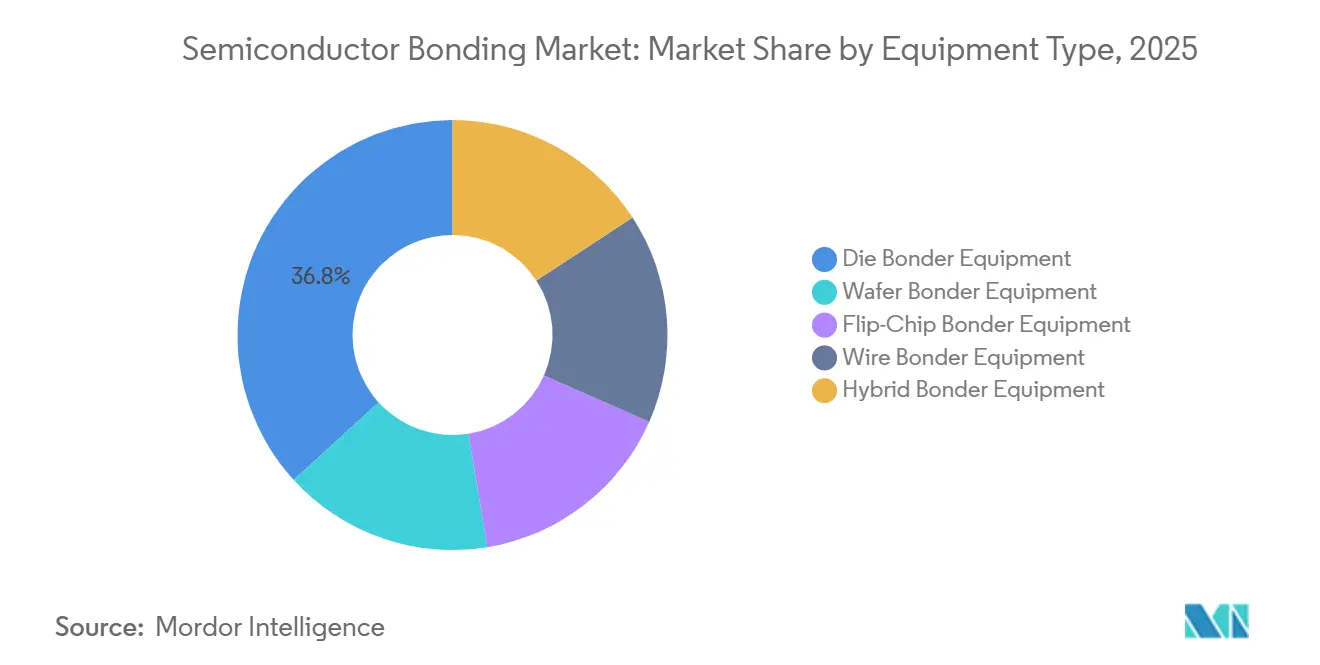

- Por tipo de equipamento, o equipamento de die bonder capturou 36,77% da participação do mercado de Bonding de Semicondutores em 2025; o equipamento de hybrid bonder está projetado para crescer a uma CAGR de 4,27% até 2031.

- Por nível de interconexão, o bonding die a die representou 53,91% do tamanho do mercado de Bonding de Semicondutores em 2025, enquanto o bonding wafer a wafer está a caminho de uma CAGR de 4,52% até 2031.

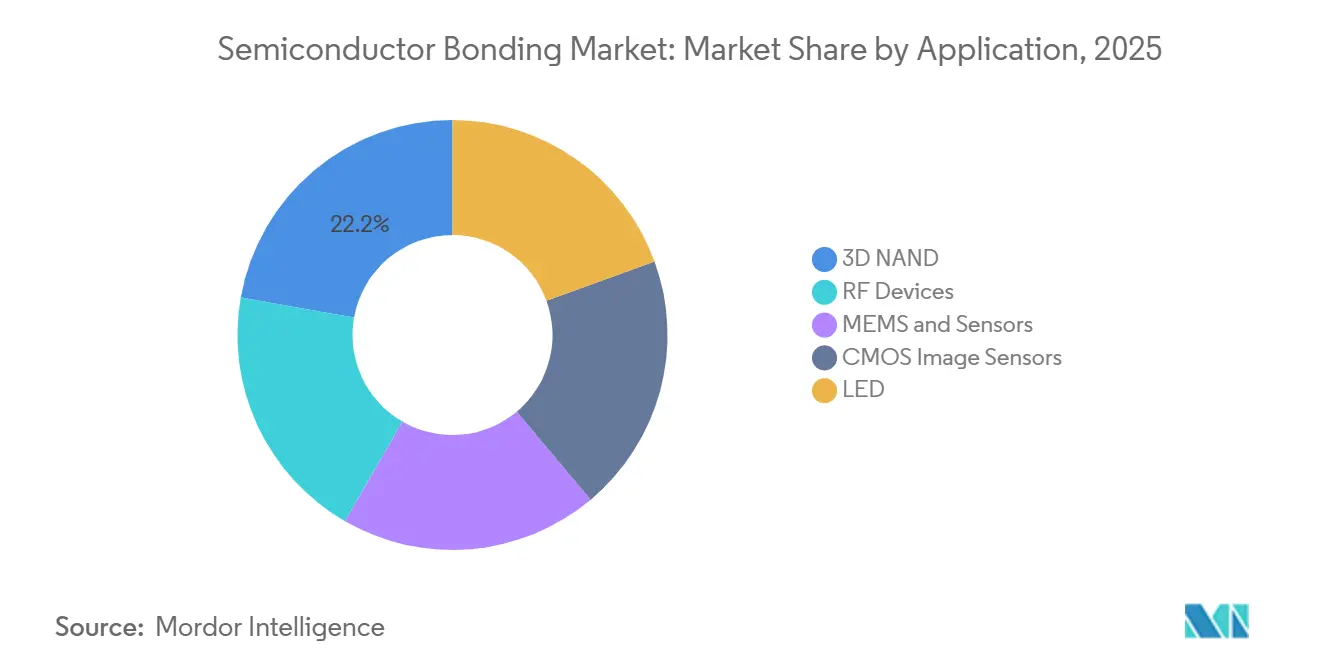

- Por aplicação, o 3D NAND comandou 22,21% do tamanho do mercado de Bonding de Semicondutores em 2025, enquanto os sensores de imagem CMOS devem se expandir a uma CAGR de 4,67% durante 2026-2031.

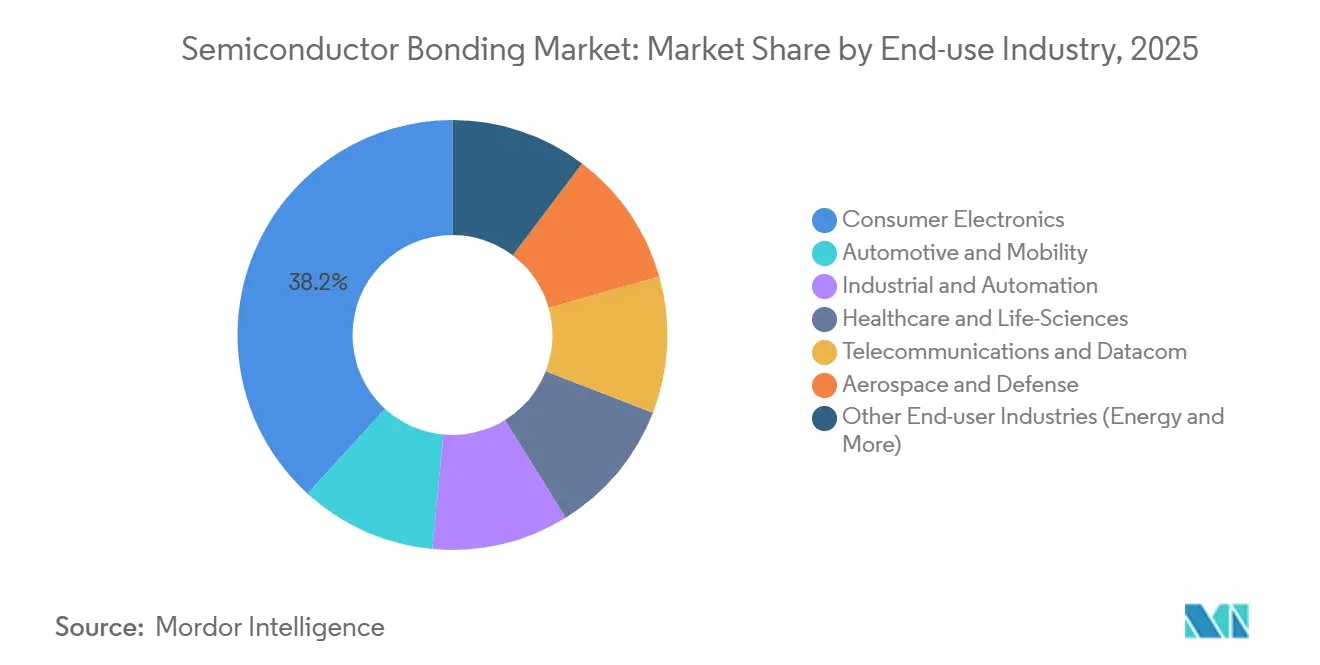

- Por indústria de uso final, os eletrônicos de consumo lideraram com 38,23% de participação na receita em 2025; o setor automotivo e de mobilidade está previsto para registrar a CAGR mais rápida de 5,01% até 2031.

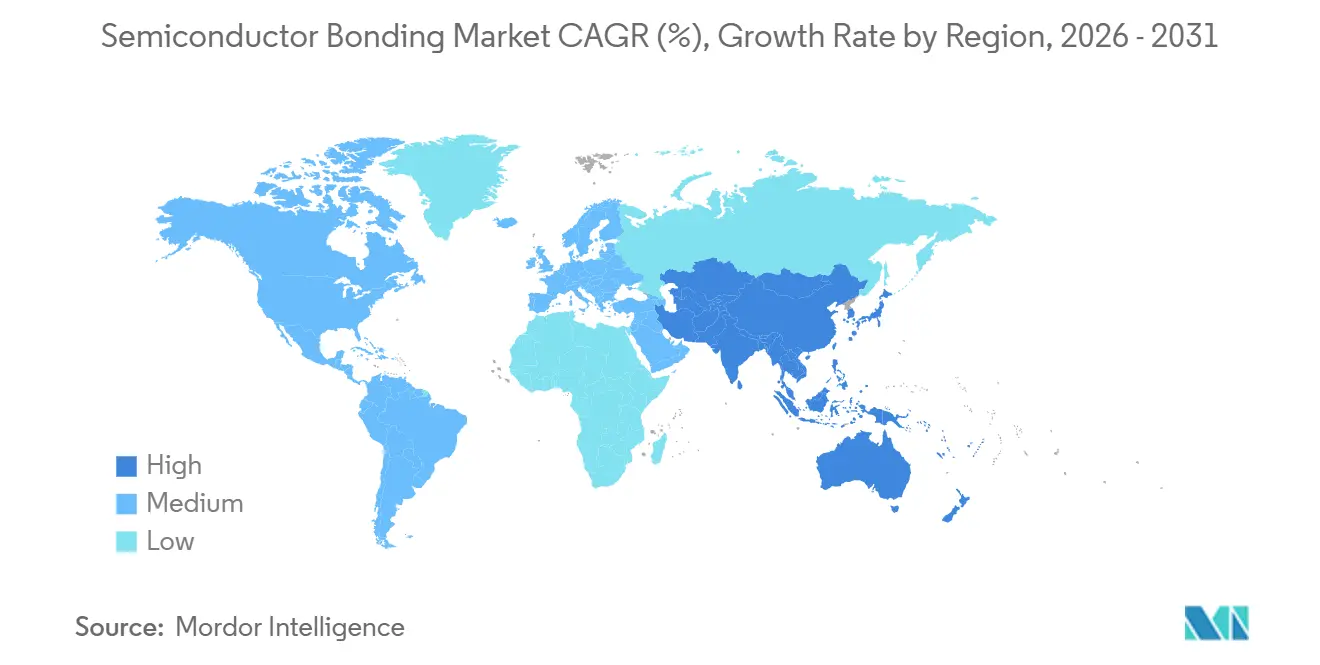

- Por geografia, a Ásia-Pacífico contribuiu com 41,53% para a receita de 2025 e está projetada para avançar a uma CAGR de 4,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bonding de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por embalagem avançada e miniaturização | +1.2% | Global, núcleo da Ásia-Pacífico com 60% das adições de capacidade | Médio prazo (2 a 4 anos) |

| Expansão dos setores de eletrônicos de consumo e automotivo | +0.9% | Ásia-Pacífico (consumo), América do Norte e Europa (automotivo) | Curto prazo (≤ 2 anos) |

| Adoção crescente de integração 3D e dispositivos MEMS | +0.8% | Centros de fabricação da Ásia-Pacífico, centros de design da América do Norte, automação industrial da Europa | Médio prazo (2 a 4 anos) |

| Integração heterogênea impulsionada por IA para computação de borda | +0.7% | Global, liderado por hiperescaladores da América do Norte e fundições da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Corridas por subsídios governamentais para semicondutores | +0.5% | América do Norte, Europa, Coreia do Sul, Japão, Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagem Avançada e Miniaturização

Os chiplets heterogêneos permitem que as fundições empilhem dies de lógica, memória e analógico em passos inferiores a 10 micrômetros, eliminando micro-bumps e reduzindo a capacitância parasita em 80%[1]Simpósio de Tecnologia da TSMC, "Roteiro SoIC," tsmc.com. O UCIe 3.0 habilita links de 64 GT/s, oferecendo aos aceleradores de IA até 4 TB/s de largura de banda por milímetro quadrado. O Intel Foveros Direct atinge 15 vezes a densidade de interconexão da embalagem flip-chip, suportando envelopes de projeto térmico de 300 W para tiles de datacenter. Os substratos de vidro entram em produção piloto com deformação 10 vezes menor do que os materiais orgânicos e reduzem o custo em nível de painel em 30%. Como resultado, o mercado de bonding de semicondutores atrai pedidos recordes de hybrid bonders que integram ativação por plasma, alinhamento e termocompressão em um único cluster de ferramentas.

Expansão dos Setores de Eletrônicos de Consumo e Automotivo

O empacotamento em escala de chip em nível de wafer reduz a altura do sensor de imagem CMOS (Semicondutor de Óxido Metálico Complementar) em 40%, permitindo telefones mais finos e veículos com múltiplas câmeras. As remessas de CIS automotivos estão projetadas para atingir 1,2 bilhão de unidades até 2029, equivalente a USD 8,4 bilhões em receita. Os inversores de tração de carboneto de silício necessitam de fixação de chip que suporte 200°C, impulsionando a adoção de prata sinterizada para mais de 50% de participação em novas plataformas de veículos elétricos. O fio de cobre já representa 38% das ligações automotivas e ultrapassará 45% até 2027 à medida que os processos AEC-Q006 amadurecem. Essas tendências expandem o mercado ao incorporar módulos de alta potência e ópticos nos fluxos de empacotamento avançado.

Adoção Crescente de Integração 3D e Dispositivos MEMS

O NAND V10 da Samsung empilha mais de 420 camadas usando bonding híbrido wafer a wafer que exige rugosidade de superfície abaixo de 5 nm. O BiCS8 da Kioxia move a lógica periférica para baixo de matrizes de memória de 332 camadas, aumentando a densidade por die para 2 Tbit. Os sensores inerciais MEMS atingem taxas de vazamento abaixo de 1×10⁻¹¹ mbar·L/s com bonding de ouro-índio a 280°C, reduzindo o custo por unidade em 40% em comparação com o encapsulamento em nível de die. O bonding direto ativado por plasma elimina adesivos, eleva a resistência do bond acima de 20 MPa e entra em produção em massa para sensores de pressão em automação industrial. Em conjunto, esses avanços ampliam o mercado de bonding de semicondutores ao abrir novas arquiteturas de empilhamento vertical.

Integração Heterogênea Impulsionada por IA para Computação de Borda

A óptica co-empacotada realiza ligação híbrida de chips de fotônica de silício a ASICs (Circuitos Integrados de Aplicação Específica) de comutação com passo de 5 µm, reduzindo a latência em 60% para Ethernet de 800G[2]Intel Newsroom, "Foveros Direct Technology Brief," intel.com. Os ecossistemas de chiplets UCIe permitem que hiperescaladores selecionem os melhores componentes entre diferentes fundições, melhorando o rendimento em 40% para tamanhos de chip acima de 600 mm². A ligação por compressão térmica a 300°C substitui o refluxo em massa para pilhas HBM4, permitindo juntas sem vazios abaixo de 40 µm de passo. Os pacotes em nível de wafer com saída em leque integram LPDDR5X em telefones dobráveis e reduzem a espessura do pacote em 30%. Esses avanços elevam o mercado ao fundir elementos ópticos, lógicos e de memória em envelopes abaixo de 5 W.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e custos operacionais | -0.6% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de processo em nós avançados | -0.4% | Fundições e OSATs da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de wafers ultraplanos para bonding híbrido | -0.3% | Cadeia de suprimentos global, concentrada no Japão e em Taiwan | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos Operacionais

As ferramentas de bonding híbrido custam entre USD 5 e 8 milhões cada, e uma linha completa ultrapassa USD 30 milhões, pressionando as margens dos OSATs (Montagem e Teste Terceirizado de Semicondutores), que têm média de 10%. A utilização inicial permanece próxima de 50% porque as regras de design evoluem junto com as qualificações dos clientes, estendendo o retorno do investimento para além de três anos. A mão de obra nos Estados Unidos e na Europa é de 40 a 50% mais cara do que na Ásia, e os consumíveis de CMP custam entre USD 15 e 20 por wafer, o triplo da despesa com underfill de flip-chip, pressionando os custos operacionais. Esses fatores moderam a expansão de curto prazo do mercado de bonding de semicondutores.

Complexidade de Processo em Nós Avançados

A lógica abaixo de 3 nm requer passo inferior a 1 µm e tolerância de alinhamento de 200 nm; a ativação por plasma deve remover óxidos sem danificar os dielétricos de baixo k dentro de uma janela de ±5°C. A formação de vazios reduz a condutividade térmica em 30% e escapa à detecção acústica abaixo de 10 µm de tamanho. As pilhas HBM4 são descartadas inteiramente se um die estiver desalinhado, eliminando os ganhos de custo em rendimentos abaixo de 95%. Circuitos de teste adicionais no chip ocupam até 12% da área do die, aumentando os custos de máscara. A alta complexidade achata a curva de crescimento do mercado de bonding de semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: O Bonding Híbrido Atrai Investimentos Apesar da Dominância do Die Bonder

Os Equipamentos de Ligação de Chip retiveram 36,77% da receita de 2025, pois a fixação eutética e epóxi de alta precisão continuam sendo fundamentais para componentes de potência e RF. As ligadoras de chip invertido atendem passos de 40 a 150 µm em volumes superiores a 5.000 unidades por hora, enquanto as ligadoras de fio dominam as montagens sensíveis ao custo. As ligadoras de wafer viabilizam MEMS e NAND 3D com economia de custos de 30 a 40% em relação ao encapsulamento em nível de chip, ancorando o tamanho do mercado de ligação de semicondutores para dispositivos legados.

As ligadoras híbridas registrarão o CAGR mais rápido de 4,27% até 2031, pois HBM4, chiplets e óptica co-empacotada exigem passos inferiores a 10 µm. A plataforma GEMINI da EV Group aplica forças de 350 kN para ligação sem fluxo, e o cluster Applied–Besi Kinex reduz o tempo de ciclo em 40%. A expansão CoWoS da TSMC consumiu aproximadamente 250 ferramentas avaliadas em quase USD 1,5 bilhão, confirmando o apetite de capital. O mercado realoca os gastos em direção a ferramentas de cluster híbrido, mesmo enquanto as linhas de fixação de chip operam com alta utilização.

Por Nível de Interconexão: O Die a Die Captura a Onda dos Chiplets

A ligação die a die controlou 53,91% da receita de 2025 porque os padrões UCIe elevam a largura de banda para 4 TB/s mm², permitindo que os aceleradores de IA combinem lógica com tiles HBM4. A Intel EMIB conecta dies a um passo de 55 µm sem interposers completos, e a Amkor agora oferece EMIB no Arizona e na Coreia. Essa topologia ancora os roteiros de 2026-2029 e assegura a maior participação no mercado de ligação de semicondutores.

A ligação híbrida wafer a wafer está projetada para crescer a um CAGR de 4,52% durante o período de previsão (2026-2031), à medida que a NAND 3D ultrapassa 400 camadas e mira em pilhas de 1.000 camadas. Samsung, YMTC e Kioxia realizam a ligação da lógica CMOS sob a memória no nível do wafer, melhorando o rendimento em 25%. A ligação die a wafer suporta dispositivos CIS e RF, onde dies conhecidamente funcionais são montados sobre wafers passivos. Esses fluxos combinados reforçam a amplitude do mercado de ligação de semicondutores em nós de memória, lógica e sensores.

Por Aplicação: Os Sensores de Imagem CMOS Aceleram com a Demanda Automotiva

O NAND 3D já fornece 22,21% da receita de 2025, e a ligação híbrida permanece a única interface que alcança o interior de pilhas com mais de 400 camadas. Os sensores inerciais e de pressão MEMS adotam a ligação hermética de wafer, enquanto os front-ends de RF dependem de chips GaN de chip invertido em suportes de cobre-tungstênio para ondas milimétricas. As matrizes de micro-LEDs utilizam ligação assistida por laser para fixar 25.600 chips em faróis adaptativos, ampliando a exposição da indústria de ligação de semicondutores à optoeletrônica diversificada.

Os sensores de imagem CMOS estão projetados para expandir a um CAGR de 4,67% até 2031, impulsionados por ADAS (Sistemas Avançados de Assistência ao Condutor) com múltiplas câmeras que integram 8 a 12 módulos por veículo e elevam a resolução de 2 MP para 8 MP. Os pacotes TSV em nível de wafer reduzem a altura em 40% e melhoram o desempenho térmico, elevando o tamanho do mercado de ligação de semicondutores nos segmentos ópticos.

Por Indústria de Uso Final: A Eletrificação Automotiva Supera os Eletrônicos de Consumo

Os eletrônicos de consumo ainda entregaram 38,23% da receita de 2025 em câmeras de smartphones, wearables e fones de ouvido usando pacotes fan-out em nível de wafer. A automação industrial depende de MEMS (Sistemas Microeletromecânicos) herméticos, as telecomunicações precisam de óptica co-empacotada e os implantes de saúde usam fixação eutética de ouro-estanho. O setor aeroespacial mantém o wire bonding pela tolerância à radiação. Esses diversos segmentos verticais isolam o mercado de bonding de semicondutores contra quedas em um único segmento, enquanto o setor automotivo lidera o crescimento.

O setor automotivo e de mobilidade registrará uma CAGR de 5,01% até 2031 porque os inversores de carboneto de silício precisam de fixação por prata sinterizada que suporte drivetrains de 800 V. O wire bonding de cobre ultrapassará 45% das montagens automotivas até 2027, e a adoção de CIS em nível de wafer reduz a altura do módulo para pilares A mais finos. Os módulos LiDAR (Detecção e Alcance por Luz) com espelhos MEMS dependem de termocompressão sem fluxo, consolidando a atração do setor sobre o mercado de bonding de semicondutores.

Análise Geográfica

A Ásia-Pacífico gerou 41,53% da receita de 2025 e tem previsão de crescimento de CAGR de 4,91% até 2031, o ritmo regional mais elevado. A TSMC aumentou a capacidade CoWoS de 12.000 para 50.000 wafers por mês até 2026 e iniciou a construção de uma fábrica em Chiayi voltada para aceleradores de IA. O plano de USD 230 bilhões da Coreia do Sul financia a Samsung Yongin e a SK Hynix P&T7, triplicando a produção doméstica de HBM até 2028. O NAND XTacking de 232 camadas da China evita ferramentas restritas, enquanto o Japão canaliza JPY 1,5 trilhão (USD 9,3 bilhões) para pesquisa e desenvolvimento da Tokyo Electron. A concentração regional de fornecimento alimenta o mercado de ligação de semicondutores ao reunir mão de obra qualificada, fornecedores e subsídios.

A América do Norte se beneficia de USD 36,4 bilhões em subsídios da Lei CHIPS, com a planta da Amkor no Arizona e a linha HBM da SK Hynix em Indiana ancorando a capacidade de empacotamento avançado. A Intel terceiriza o empacotamento EMIB para a Amkor, e a Micron pagou USD 1,8 bilhão pela fábrica P5 da PSMC para expandir o volume de DRAM. O México atrai empregos de ligação de fio por nearshoring com custo de mão de obra 60% menor, reduzindo os tempos logísticos para as fábricas no Texas em 40%. O foco da política em empacotamento, em vez de litografia, posiciona o mercado para um crescimento resiliente na América do Norte.

A Europa assegurou EUR 43 bilhões (USD 48,62 bilhões) no âmbito do IPCEI-ME, com EUR 2,5 bilhões (USD 2,83 bilhões) para kits de ligação híbrida NanoIC. A TSMC compromete EUR 10 bilhões (USD 11,31 bilhões) para uma fábrica de 300 mm em Dresden, com início em 2027, e o site da Intel em Magdeburg tem como meta a produção inicial até 2029. Embora os prazos se estendam 18 a 24 meses além dos da Ásia devido a licenciamentos, o influxo de capital amplia a demanda local por ligação. A América do Sul permanece focada em tecnologias legadas, e os projetos do Oriente Médio são exploratórios. O impacto líquido mantém o mercado de ligação de semicondutores concentrado na Ásia, mas diversifica as pegadas geopolíticas.

Cenário Competitivo

O mercado de Bonding de Semicondutores é moderadamente concentrado. Os controles de exportação dividem o mercado: os OSATs chineses dependem de die-attach e wire bonders domésticos da HANMI e da Shinkawa, que custam 30% menos, mas carecem do alinhamento inferior a 5 µm necessário para o bonding híbrido. No geral, o mercado de bonding de semicondutores apresenta concentração moderada, moldada por corridas de propriedade intelectual em torno de metrologia de alinhamento e química de plasma.

Líderes da Indústria de Bonding de Semicondutores

-

ASMPT

-

Besi

-

Kulicke and Soffa Industries, Inc.

-

Applied Materials, Inc.

-

Tokyo Electron Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Adeia Inc. anunciou que expandiu e renovou seu relacionamento de licenciamento de propriedade intelectual (PI) com a United Microelectronics Corporation (UMC). O novo acordo forneceu à UMC acesso contínuo ao portfólio de semicondutores da Adeia, incluindo tecnologias de bonding híbrido.

- Abril de 2025: A Applied Materials adquiriu uma participação de 9% na BE Semiconductor Industries, com o objetivo de fortalecer sua colaboração em tecnologia de bonding híbrido. Este investimento estratégico destaca seu compromisso com o desenvolvimento de soluções de equipamentos integrados para aplicações de bonding híbrido baseado em die.

Escopo do Relatório Global do Mercado de Bonding de Semicondutores

O bonding de semicondutores abrange os equipamentos, materiais e processos usados para conectar dies de semicondutores a substratos, pacotes ou outros wafers, garantindo conectividade elétrica, estabilidade mecânica e gerenciamento térmico.

O mercado de Bonding de Semicondutores é segmentado por tipo de equipamento, nível de interconexão, aplicação, indústria de uso final e geografia. Por tipo de equipamento, o mercado é segmentado em equipamento de die bonder, equipamento de wafer bonder, equipamento de flip-chip bonder, equipamento de wire bonder e equipamento de hybrid bonder. Por nível de interconexão, o mercado é segmentado em bonding die a die, bonding die a wafer e bonding wafer a wafer. Por aplicação, o mercado é segmentado em dispositivos RF, MEMS e sensores, sensores de imagem CMOS, LED e 3D NAND. Por indústria de uso final, o mercado é segmentado em eletrônicos de consumo, automotivo e mobilidade, industrial e automação, saúde e ciências da vida, telecomunicações e datacom, aeroespacial e defesa e outras indústrias de uso final (energia e mais). O relatório também cobre o tamanho do mercado e as previsões para bonding de semicondutores em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Equipamento de Die Bonder |

| Equipamento de Wafer Bonder |

| Equipamento de Flip-Chip Bonder |

| Equipamento de Wire Bonder |

| Equipamento de Hybrid Bonder |

| Bonding Die a Die |

| Bonding Die a Wafer |

| Bonding Wafer a Wafer |

| Dispositivos RF |

| MEMS e Sensores |

| Sensores de Imagem CMOS |

| LED |

| 3D NAND |

| Eletrônicos de Consumo |

| Automotivo e Mobilidade |

| Industrial e Automação |

| Saúde e Ciências da Vida |

| Telecomunicações e Datacom |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final (Energia e Mais) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Oriente Médio e África |

| Por Tipo de Equipamento | Equipamento de Die Bonder | |

| Equipamento de Wafer Bonder | ||

| Equipamento de Flip-Chip Bonder | ||

| Equipamento de Wire Bonder | ||

| Equipamento de Hybrid Bonder | ||

| Por Nível de Interconexão | Bonding Die a Die | |

| Bonding Die a Wafer | ||

| Bonding Wafer a Wafer | ||

| Por Aplicação | Dispositivos RF | |

| MEMS e Sensores | ||

| Sensores de Imagem CMOS | ||

| LED | ||

| 3D NAND | ||

| Por Indústria de Uso Final | Eletrônicos de Consumo | |

| Automotivo e Mobilidade | ||

| Industrial e Automação | ||

| Saúde e Ciências da Vida | ||

| Telecomunicações e Datacom | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Uso Final (Energia e Mais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Bonding de Semicondutores em 2031?

O tamanho do Mercado de Bonding de Semicondutores deve crescer de USD 1,14 bilhão em 2025 para USD 1,19 bilhão em 2026 e está previsto para atingir USD 1,45 bilhão até 2031 a uma CAGR de 4,04% no período 2026-2031.

Qual segmento de equipamento de bonding crescerá mais rapidamente?

Os hybrid bonders devem registrar a CAGR mais rápida de 4,27% até 2031, à medida que os passos abaixo de 10 µm se tornam obrigatórios para HBM4 e chiplets.

Por que a Ásia-Pacífico lidera a participação na receita?

TSMC, Samsung e SK Hynix estão expandindo as linhas CoWoS e HBM, e os subsídios regionais reduzem os custos de capital, elevando a Ásia-Pacífico para 41,53% de participação em 2025.

Como as tendências automotivas influenciarão a demanda por bonding?

Os módulos de potência de carboneto de silício, os ADAS com múltiplas câmeras e os sistemas LiDAR requerem fixação de die de alta confiabilidade e embalagem em nível de wafer, impulsionando uma CAGR de 5,01% para o período de previsão (2026-2031) em aplicações automotivas.

Página atualizada pela última vez em: