Tamanho e Participação do Mercado de Pneus para Todas as Estações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 38.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.29% CAGR |

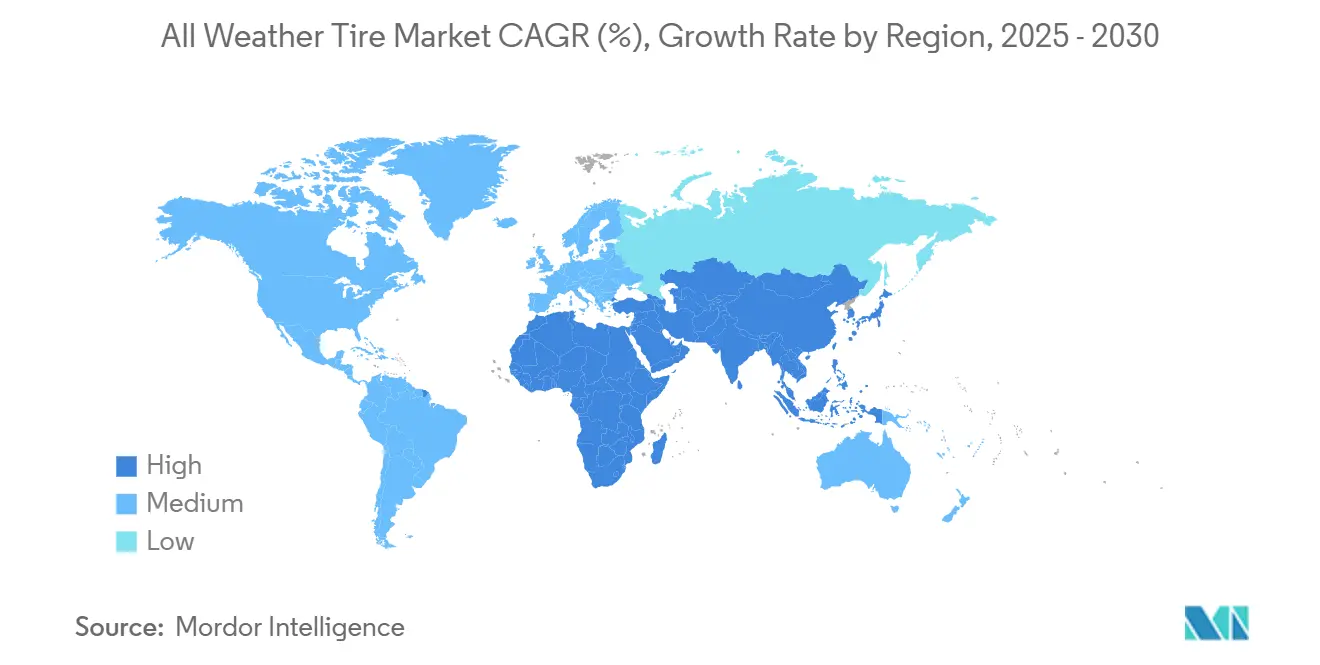

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus para Todas as Estações por Mordor Intelligence

O tamanho do mercado de Pneus para Todas as Estações está em USD 38,73 bilhões em 2025 e tem previsão de atingir USD 50,12 bilhões até 2030, com um CAGR projetado de 5,29% durante o período de previsão (2025-2030). Essa expansão reflete a transição do mercado de Pneus para Todas as Estações de uma opção de reposição de nicho para uma escolha predominante, impulsionada pelo aumento da posse de veículos em economias emergentes, pelo incentivo regulatório a produtos certificados 3PMSF e por inovações em compostos que agora alinham a segurança no inverno com a baixa resistência ao rolamento. Os roteiros de eletrificação das montadoras intensificam a demanda porque os veículos elétricos a bateria geram 20% mais desgaste da banda de rodagem e metas mais rígidas de ruído na cabine, obrigando os fabricantes de pneus a priorizar durabilidade e acústica simultaneamente. O varejo online de pneus e os modelos de assinatura aceleram a penetração ao reduzir as fricções de busca, enquanto os compostos ricos em sílica estreitam a lacuna de desempenho que antes limitava a adoção entre motoristas orientados ao desempenho. O foco competitivo, portanto, desloca-se de guerras de preços baseadas em escala para parcerias de engenharia específicas por plataforma que garantem encaixes de OEM e acordos de compartilhamento de dados de longo prazo dentro do ecossistema de veículos conectados.[1]Reuters Staff, "Fatores de Crescimento do Mercado de Pneus na Ásia-Pacífico," Reuters, reuters.com

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos de passeio lideraram com uma participação de 50,25% do mercado de Pneus para Todas as Estações em 2024, enquanto o segmento de veículos comerciais leves deve crescer a um CAGR de 6,88% durante o período de previsão (2025-2030).

- Por padrão de banda de rodagem, os designs simétricos responderam por 38,73% de participação do mercado de Pneus para Todas as Estações em 2024; o segmento de padrões multidirecionais deve crescer a um CAGR de 5,26% durante o período de previsão (2025-2030).

- Por uso final, o uso pessoal comandou 48,68% da participação do mercado de Pneus para Todas as Estações em 2024. Em contrapartida, o segmento de aplicações para frotas de veículos deve crescer a um CAGR de 6,58% durante o período de previsão (2025-2030).

- Por canal de vendas, a distribuição offline reteve uma participação de 85,84% do mercado de Pneus para Todas as Estações em 2024; o segmento de canais online deve crescer a um CAGR de 14,58% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico capturou uma participação de 43,97% do mercado de Pneus para Todas as Estações em 2024, enquanto o segmento da região do Oriente Médio e África deve crescer a um CAGR de 7,19% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Pneus para Todas as Estações

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Parque de Veículos de Passeio | +1.3% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Preferência por Pneus para o Ano Todo | +1.1% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Comércio Eletrônico e Última Milha | +0.9% | Centros urbanos globais, liderados pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tecnologia de Compostos de Sílica | +0.7% | Global, segmentos premium primeiro | Longo prazo (≥ 4 anos) |

| Consolidação de Plataformas de OEM | +0.6% | América do Norte e Europa, expandindo para a Ásia | Longo prazo (≥ 4 anos) |

| Suporte Regulatório à Variabilidade Climática | +0.5% | Europa, com potencial expansão para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque de Veículos de Passeio em Economias Emergentes

A aceleração da motorização na Índia, Indonésia e Filipinas introduz milhões de compradores de primeira viagem que consideram a conveniência durante todo o ano um requisito básico, e não um upgrade. A densidade urbana reduz o espaço de armazenamento doméstico, tornando as trocas sazonais impraticáveis e levando os consumidores a optar por soluções de conjunto único que funcionem tanto nas chuvas de monção quanto nos invernos amenos. As montadoras reforçam essa tendência ao equipar modelos de entrada com produtos para todas as estações instalados de fábrica, a fim de evitar a complexidade da cadeia de suprimentos. As instituições financeiras contribuem ao incluir a manutenção de pneus em pacotes de financiamento de veículos, deslocando as conversas sobre custo do preço por unidade para orçamentos de mobilidade holísticos. O resultado é que o crescimento dos mercados emergentes impulsiona uma elevação estrutural na demanda do mercado de Pneus para Todas as Estações, em vez de meramente realocar participação das linhas de verão ou inverno.

Preferência por Conveniência em Pneus para o Ano Todo

As restrições de tempo das famílias e o aumento das taxas de mão de obra em oficinas elevam o custo implícito das trocas semestrais. Pesquisas em áreas metropolitanas da América do Norte mostram que os motoristas classificam "eliminar as trocas sazonais" como o principal fator de compra, superando até mesmo o preço. Os gestores de frotas ecoam esse sentimento: a telemática preditiva combinada com compostos para todas as estações reduziu significativamente o tempo de inatividade relacionado à manutenção entre 2022 e 2024. Seguradoras em vários estados dos EUA agora oferecem descontos no prêmio para veículos equipados com produtos para todas as estações certificados 3PMSF, inclinando ainda mais a equação de valor. À medida que o varejo digital torna as comparações de modelos transparentes, os consumidores gravitam em direção a produtos que prometem segurança nas quatro estações sem nenhum ônus logístico, reforçando os ganhos constantes de participação do mercado de Pneus para Todas as Estações.

Crescimento do Comércio Eletrônico e das Frotas de Veículos Comerciais Leves de Última Milha

Os volumes globais de encomendas cresceram significativamente em 2024, pressionando as empresas de logística a estender os horários de serviço independentemente das condições climáticas. Os operadores de vans comerciais leves buscam designs de banda de rodagem que possam funcionar desde o congelamento do amanhecer até a chuva da tarde sem trocas de pneus no depósito. Os dados de telemática destacam que os operadores enfrentam custos elevados com desvios de rota e penalidades de atendimento ao cliente toda vez que um veículo comercial leve faz uma parada não programada, tornando o tempo de atividade uma métrica quantificável. Consequentemente, as políticas de aquisição especificam cada vez mais pneus para todas as estações com índices de carga reforçados e compostos de borracha à base de sílica que mitigam as penalidades de distância de frenagem no inverno. O resultado é um crescimento desproporcional para o segmento de veículos comerciais leves do mercado de Pneus para Todas as Estações, especialmente nas megacidades da Ásia-Pacífico, onde as promessas de entrega no mesmo dia dependem da continuidade operacional.

Tecnologia de Compostos de Sílica Impulsionando o Desempenho dos Pneus para Todas as Estações

A composição inovadora integra sílica de alta dispersão, polímeros funcionalizados e plastificantes personalizados para conciliar os objetivos de aderência em piso molhado, resistência ao rolamento e tração na neve, antes considerados mutuamente exclusivos. A banda de rodagem de sílica de quarta geração da Continental obteve tanto a certificação 3PMSF quanto a classificação "A" de resistência ao rolamento da UE, um alinhamento anteriormente limitado às linhas de dupla estação[2]"Relatório Anual 2024," Continental AG, continental.com. O impulso de engenharia se dissemina pelos portfólios de produtos em dois anos de modelo, eliminando o estigma de desempenho tradicional em torno dos produtos para todas as estações em regiões alpinas ou nórdicas. À medida que a paridade de desempenho se torna mais visível, o boca a boca dos consumidores passa do ceticismo sobre concessões para o endosso, catalisando um ciclo de adoção que sustenta o CAGR de dígito médio único do mercado de Pneus para Todas as Estações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Borracha | -0.8% | Global, maior impacto em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Importações de Baixo Custo / Pneus Recauchutados | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concessões em Relação aos Pneus Sazonais | -0.4% | Europa e Norte da América do Norte | Longo prazo (≥ 4 anos) |

| Atraso na Integração de Sensores ADAS | -0.3% | Segmentos premium globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Borracha Natural e Sintética

Os preços à vista da borracha natural RSS-3 subiram consideravelmente em 2024, pois as monções no Sudeste Asiático perturbaram os cronogramas de sangria, enquanto os sintéticos à base de butadieno acompanharam a volatilidade do petróleo bruto. Os produtos para todas as estações frequentemente apresentam margens brutas mais estreitas do que as linhas de verão de alto desempenho, dando aos fabricantes menos margem para absorver picos de custo. Os programas de hedge mitigam os choques de curto prazo, mas não podem proteger totalmente os fluxos de caixa quando as oscilações de preços coincidem com entregas contratadas de OEM. Produtores regionais menores com poder de barganha limitado enfrentam compressão de margem desproporcional, potencialmente restringindo os orçamentos de P&D para upgrades de compostos e desacelerando o ritmo de inovação do mercado de Pneus para Todas as Estações.

Concorrência de Importações de Baixo Custo / Pneus Recauchutados

Os pneus importados de regiões de menor custo subcotam os SKUs premium para todas as estações no varejo do Centro-Oeste dos EUA, com uma diferença ainda maior nos mercados latino-americanos onde as tarifas são mínimas. A penetração de pneus recauchutados no transporte rodoviário de longa distância supera 40%, desviando volumes do ciclo de reposição dos fornecedores de pneus novos. Embora os reguladores de segurança examinem as importações não certificadas, as lacunas de fiscalização persistem nas fronteiras terrestres, particularmente para pequenas remessas que entram por canais de comércio eletrônico. A pressão de preços resultante força as marcas estabelecidas a realizar campanhas promocionais que corroem a lucratividade e arriscam a diluição da marca, desafiando o potencial de captura de valor do mercado de Pneus para Todas as Estações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Transição para a Eletrificação

Os veículos de passeio contribuíram com a receita mais significativa em 2024, capturando 50,25% de participação do mercado de Pneus para Todas as Estações. No entanto, seu crescimento se modera à medida que os ciclos de reposição se alongam e os consumidores preferem upgrades de durabilidade a mudanças cosméticas na banda de rodagem. Os veículos comerciais leves, impulsionados pela dinâmica do boom do comércio eletrônico, exibem a trajetória de adoção mais robusta, expandindo-se a um CAGR de 6,88% durante o período de previsão (2025-2030) e sinalizando uma mudança estrutural em direção à demanda profissional de frotas. Os caminhões de médio e pesado porte adotam compostos para todas as estações principalmente para consolidar estoques em rotas diversas, embora as regulamentações de classe de peso ainda exijam pneus recauchutados especializados para certas posições de eixo. As curvas de torque 20% mais alto e aceleração rápida das vans elétricas racionalizam ainda mais os investimentos em compostos premium que gerenciam o desgaste acelerado da banda de rodagem sem comprometer a eficiência energética.

A eletrificação das frotas amplifica os desafios de engenharia porque as baterias aumentam o peso bruto do veículo, intensificando a necessidade de flancos reforçados e minimizando o acúmulo de calor. Consequentemente, os fabricantes de pneus projetam enchimentos de talão que suportam cargas instantâneas mais altas durante a frenagem regenerativa. As perspectivas para carros de passeio permanecem atraentes em economias emergentes, onde os proprietários de primeira viagem saltam diretamente para soluções para todas as estações, contornando a dicotomia verão-inverno. As categorias de dois e três rodas permanecem de nicho, mas mostram potencial, especialmente nas frotas de transporte por aplicativo do Sudeste Asiático, que valorizam a conveniência acima da máxima aderência em curvas. Essa mudança composicional sublinha uma narrativa mais ampla na qual os ciclos de uso comercial, em vez das necessidades de deslocamento privado, orientam cada vez mais as prioridades de inovação dentro do mercado de Pneus para Todas as Estações.

Por Padrão de Banda de Rodagem: A Inovação Multidirecional Acelera

Os designs de banda de rodagem simétrica dominaram 38,73% de participação do mercado de Pneus para Todas as Estações em 2024, porque seus blocos uniformes simplificam a produção em massa e as rotinas de rodízio, o que se adapta às sensibilidades de custo de sedãs familiares e crossovers orientados ao orçamento. No entanto, os padrões multidirecionais têm projeção de registrar um CAGR de 5,26% durante o período de previsão (2025-2030), tornando-se a vanguarda de uma onda tecnológica que combina a densidade de ranhuras para neve com canais antiaqualplanagem sem restrições de montagem direcional. O tamanho do mercado de Pneus para Todas as Estações associado às ofertas multidirecionais deve dobrar até 2030, à medida que as montadoras as especificam para plataformas de veículos globais para evitar a complexidade de estoque regional. Antes valorizados pela resistência à aqualplanagem, os padrões direcionais perdem participação porque erros de montagem incorrem em penalidades de desempenho que os clientes do varejo digital consideram inaceitáveis. Os designs assimétricos mantêm relevância em nichos de alto desempenho onde a rigidez lateral e a precisão em curvas em piso molhado permanecem diferenciadoras, mas seus custos de molde mais elevados restringem a penetração nos segmentos econômicos.

Os avanços no sequenciamento de blocos de banda de rodagem assistido por computador permitem que os designs multidirecionais imitem os benefícios de cancelamento de ruído dos layouts assimétricos sem suas restrições de orientação. Os fabricantes combinam essa geometria com compostos de sílica avançados, permitindo a certificação 3PMSF e baixa resistência ao rolamento em um único SKU. Os centros de serviço se beneficiam da redução do tempo de instalação, enquanto as frotas apreciam a opção de rodiziar os pneus de frente para trás sem violar as regras de direção da banda de rodagem. Esses dividendos de experiência do usuário ressoam fortemente com os compradores online que frequentemente fazem a instalação por conta própria, reforçando assim o impulso por trás da adoção multidirecional em todo o mercado de Pneus para Todas as Estações.

Por Uso Final: A Otimização de Frotas Impulsiona o Crescimento

Os veículos de uso pessoal respondem por 48,68% de participação do mercado de Pneus para Todas as Estações em 2024. No entanto, a principal história de crescimento reside nas aplicações de frotas, que têm previsão de avançar a um CAGR de 6,58% durante o período de previsão (2025-2030). Os gestores de ativos de frotas quantificam o tempo de inatividade ao minuto, tornando a prática mais antiga de trocar para conjuntos de inverno economicamente pouco atraente. As plataformas de análise preditiva se conectam diretamente aos sistemas de monitoramento de pressão dos pneus, gerando automaticamente ordens de serviço sincronizadas com os cronogramas dos motoristas, aumentando a eficiência operacional. Os subsegmentos de uso comercial, como vans de serviço municipal, seguem o mesmo caminho, à medida que as câmaras municipais impõem zonas de emissões que favorecem trens de força elétricos combinados com pneus de baixa resistência ao rolamento.

O crescimento dos serviços de entrega da economia gig intensifica o acúmulo de quilometragem por veículo, comprimindo os intervalos de reposição e amplificando a importância da longevidade do composto. Respondendo à demanda turística flutuante, as agências de aluguel de carros agora constroem licitações de aquisição que estipulam compostos para todas as estações para evitar custos de armazenamento em depósitos diversos. Por outro lado, o crescimento do uso pessoal estagna nos mercados maduros porque os orçamentos domésticos ajustados pela inflação atrasam os upgrades discricionários. No entanto, os consumidores de mercados emergentes, confrontando a imprevisibilidade climática e as restrições de armazenamento, continuam a perceber os pneus para todas as estações como um padrão de valor agregado, garantindo a relevância fundamental do segmento dentro do mercado de Pneus para Todas as Estações.

Por Canal de Vendas: A Transformação Digital Acelera

O varejo offline, incluindo revendedores franqueados e oficinas independentes, reteve uma participação de 85,84% do mercado de Pneus para Todas as Estações em 2024, refletindo os hábitos arraigados dos consumidores e a natureza crítica de segurança da instalação. No entanto, os canais online têm previsão de crescer a um CAGR de 14,58% durante o período de previsão (2025-2030), capturando participação incremental à medida que os modelos de clique e instalação integram logística, agendamento de consultas e financiamento em uma única tela. O tamanho do mercado de Pneus para Todas as Estações transacionado por meio de lojas digitais pode superar USD 9 bilhões até 2030, dado o aumento da penetração de smartphones e a confiança do consumidor no comércio eletrônico para peças automotivas. Os varejistas eletrônicos aproveitam algoritmos de recomendação que mapeiam as classificações de tendências para dados climáticos locais, simplificando as jornadas de decisão e fomentando comparações independentes de marca.

Os serviços de assinatura vinculam os dados de profundidade da banda de rodagem lidos por sensores a fluxos de trabalho de reordenação automática, transferindo a agência de compra do motorista para a plataforma em nuvem. Os titulares offline respondem fazendo parcerias com marketplaces online para fornecer instalação na última milha, transformando-se em modelos híbridos que monetizam as baias de serviço enquanto aproveitam os pools de leads digitais. A transparência de preços comprime as margens no nível do SKU, mas abre fluxos de receita auxiliares em alinhamento, enchimento de nitrogênio e taxas de descarte. A convergência do direcionamento baseado em dados e do atendimento de serviço localizado transforma os canais de vendas de gateways transacionais em ecossistemas de serviço recorrente, expandindo a influência dos pontos de contato digitais em todo o mercado de Pneus para Todas as Estações.

Análise Geográfica

A Ásia-Pacífico sustentou uma participação de receita de 43,97% em 2024 e está no caminho para um CAGR de 5,23% até 2030, sustentada pelo roteiro automotivo da Índia e pelos mandatos regulatórios da China que vinculam a adoção de veículos elétricos a cotas de crédito de carbono provinciais. Os governos locais subsidiam pneus com classificação 3PMSF em prefeituras de clima frio, acelerando os aumentos de volume, enquanto as expansões de capacidade na Tailândia e na Indonésia garantem a estabilidade do fornecimento. Os consumidores urbanos gravitam em direção à conveniência para todas as estações para evitar taxas de armazenamento em estruturas de estacionamento em arranha-céus com espaço limitado. A eletrificação das frotas amplifica ainda mais a demanda.

A Europa registra um CAGR mais estável de 3,83%, aproveitando o Regulamento de Rotulagem de Pneus da UE 2020/740, que combina a visibilidade da classificação energética com ícones de aderência na neve para orientar a escolha do consumidor[3]"Regulamento de Rotulagem de Pneus 2020/740," Comissão Europeia, ec.europa.eu. Os mandatos de pneus de inverno em vários países incentivam as frotas a adotar SKUs para todas as estações que obtêm a certificação 3PMSF, simplificando a conformidade transfronteiriça. As montadoras sediadas na Alemanha e na França integram linhas para todas as estações nas montagens de fábrica para versões de modelos transcontinentais, impulsionando os volumes de primeiro encaixe e alimentando os ciclos de reposição. Os mercados escandinavos, embora pequenos em volume, servem como campos de prova tecnológicos porque seus climas extremos destacam a eficácia dos compostos, moldando as narrativas de marketing globais.

O Oriente Médio e África emerge como o cluster de crescimento mais rápido, com um CAGR de 7,19%, impulsionado por investimentos em corredores logísticos abrangendo os Emirados Árabes Unidos, a Arábia Saudita e o Marrocos. Os operadores de frotas do Golfo preferem pneus para todas as estações para acomodar as grandes variações de temperatura entre as rodovias do deserto e as rotas de montanha. A ascensão do Marrocos como polo de manufatura, sublinhada por novas adições de capacidade em Tânger, encurta as rotas de envio para clientes europeus e captura vantagens de isenção de tarifas sob os acordos de associação com a UE. O CAGR de 4,05% da América do Norte reflete ciclos de reposição maduros compensados pelo aumento dos registros de veículos elétricos na Califórnia e em Quebec, onde os incentivos estaduais encorajam a compra de produtos com baixa resistência ao rolamento e certificação 3PMSF. A América do Sul registra um CAGR de 4,28% à medida que a penetração do comércio eletrônico se expande no Brasil e no Chile, tornando o tempo de atividade das frotas uma métrica operacional crítica.

Cenário Competitivo

O mercado de Pneus para Todas as Estações apresenta consolidação moderada: Michelin, Bridgestone e Goodyear respondem coletivamente pela maioria da receita de 2024, mas mais de uma dúzia de especialistas regionais mantêm posições em padrões de banda de rodagem de nicho e SKUs específicos por geografia. Os líderes diversificam o risco integrando verticalmente a produção de compostos e garantindo acordos de fornecimento de borracha renovável para amortecer a volatilidade dos preços. A intenção estratégica centra-se em garantir encaixes de OEM para plataformas de veículos elétricos escaláveis; por exemplo, a linha CrossClimate 3 da Michelin estreou como equipamento de fábrica em vários SUVs elétricos do segmento C em 2025, garantindo futuros ciclos de reposição.

As parcerias tecnológicas redefinem as regras competitivas. A Continental colabora com fabricantes de sensores de alta frequência para incorporar telemetria de desgaste da banda de rodagem nos flancos, posicionando o pneu como um nó de dados dentro das pilhas de monitoramento de saúde do veículo. O codesenvolvimento de polímeros de base biológica pela Goodyear com fornecedores químicos dos EUA alinha o valor da marca com as agendas de sustentabilidade, atendendo às frotas corporativas orientadas para ESG. Enquanto isso, os desafiantes asiáticos ampliam suas ambições globais: a Sumitomo aproveita a capacidade de baixo custo da Indonésia para subcotizar os titulares em segmentos europeus sensíveis ao preço, enquanto a Giti faz parceria com plataformas de transporte por aplicativo para pilotar pacotes de pneus por assinatura.

Os novos participantes do mercado exploram o crescimento do canal de comércio eletrônico, contornando os atacadistas tradicionais por meio de modelos de entrega direta ao consumidor que incluem instalação em centros franqueados. Os titulares respondem pilotando serviços de análise preditiva que alertam os motoristas sobre a vida útil restante da banda de rodagem por meio de aplicativos para smartphones, preservando assim os pontos de contato da marca após a venda. À medida que os pilotos de veículos autônomos avançam, os fabricantes de pneus correm para certificar padrões de segurança funcional sob a norma ISO 26262, aumentando os obstáculos regulatórios para os recém-chegados e reforçando o prêmio estratégico nos gastos com P&D no mercado de Pneus para Todas as Estações.

Líderes do Setor de Pneus para Todas as Estações

Bridgestone

Goodyear Tire and Rubber Company

Continental AG

Hankook Tire and Technology

Nokian Tyres

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A API Tire expandiu sua linha Gladiator com o Armor 4S, um produto para todas as estações disponível em 43 tamanhos para passeio/CUV/SUV e 4 tamanhos de trânsito para vans comerciais, abrangendo diâmetros de aro de 15 a 22 polegadas.

- Agosto de 2025: A Bridgestone Americas apresentou o pneu de tração W920 com tecnologia ENLITEN de próxima geração, voltado para vida útil estendida e máxima tração em aplicações de caminhões durante todo o ano.

- Maio de 2025: A Michelin lançou globalmente o CrossClimate 3 e o CrossClimate 3 Sport, incorporando compostos de sílica aprimorados que atingem a certificação de inverno 3PMSF e melhores classificações de eficiência de combustível.

- Março de 2025: A Nokian Tyres estreou a linha para todas as estações Seasonproof 2, contendo até 38% de materiais renováveis e reciclados, incluindo 2% de matéria-prima de base biológica certificada ISCC PLUS por balanço de massa.

Escopo do Relatório Global do Mercado de Pneus para Todas as Estações

| Veículo de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial de Médio e Pesado Porte |

| Dois Rodas |

| Três Rodas |

| Simétrico |

| Assimétrico |

| Direcional |

| Multidirecional |

| Uso Pessoal |

| Uso Comercial |

| Frota de Veículos |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial de Médio e Pesado Porte | ||

| Dois Rodas | ||

| Três Rodas | ||

| Por Padrão de Banda de Rodagem | Simétrico | |

| Assimétrico | ||

| Direcional | ||

| Multidirecional | ||

| Por Uso Final | Uso Pessoal | |

| Uso Comercial | ||

| Frota de Veículos | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Pneus para Todas as Estações até 2030?

O mercado tem projeção de atingir USD 75,98 bilhões até 2030, a um CAGR de 5,29%.

Qual classe de veículo está se expandindo mais rapidamente na adoção de pneus para todas as estações?

Os veículos comerciais leves lideram com um CAGR de 6,88%, impulsionados pela logística do comércio eletrônico e pela eletrificação de frotas.

Como as vendas online estão influenciando a aquisição de pneus?

Os canais digitais estão crescendo a um CAGR de 14,58%, combinando a conveniência do comércio eletrônico com a instalação profissional para capturar participação do varejo tradicional.

Por que os pneus para todas as estações são críticos para os veículos elétricos?

Os veículos elétricos impõem 20% mais desgaste da banda de rodagem e limites mais rígidos de ruído na cabine, tornando os compostos duráveis e de baixo ruído para todas as estações cruciais para a autonomia e o conforto.

Qual região adicionará a maior demanda incremental até 2030?

A região do Oriente Médio e África é a contribuinte de crescimento mais rápido, impulsionada pelo aumento da posse de veículos e pelos mandatos governamentais de veículos elétricos.

Qual inovação tecnológica está acelerando os ganhos de desempenho dos pneus para todas as estações?

Os compostos de sílica de alta dispersão oferecem simultaneamente a certificação de inverno 3PMSF e baixa resistência ao rolamento, eliminando as concessões históricas de desempenho.

Página atualizada pela última vez em: