Tamanho e Participação do Mercado de Pneus sem ar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

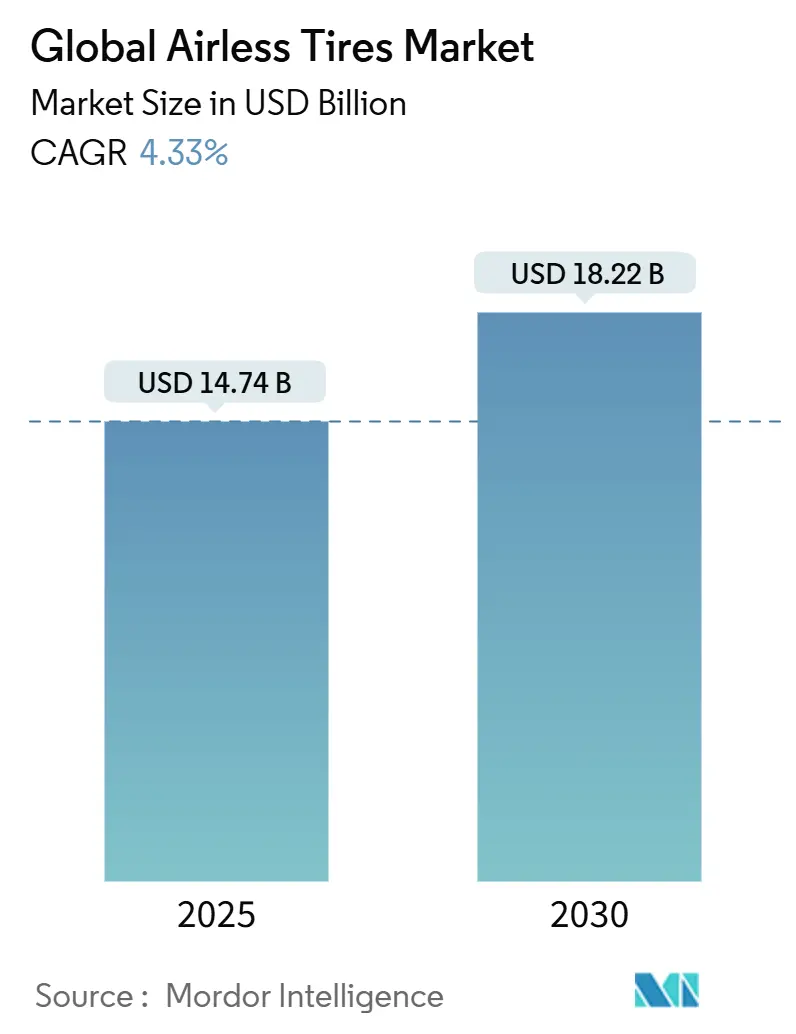

| Tamanho do Mercado (2025) | 14.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pneus sem ar pela Mordor inteligência

O tamanho do mercado de pneus sem ar está atualmente avaliado em USD 14,74 bilhões em 2025 e está previsto para atingir USD 18,22 bilhões até 2030, expandindo um uma TCAC de 4,33%. um transição de protótipos para linhas comerciais está progredindo conforme fabricantes de veículos elétricos (VE) buscam soluções à prova de furos, agências de defesa especificam plataformas de mobilidade run-flat, e regulamentações de sustentabilidade endurecem regras de descarte. Parcerias como como discussões de teste em andamento da Tesla com um linha Uptis da Michelin ilustram como o engajamento de fabricantes de equipamentos originais (OEM) acelera um aceitação mainstream. um crescente demanda de frotas de mineração, serviços de micro-mobilidade em expansão e iteração rápida habilitada por estruturas de treliçum impressas em 3D reforçam ainda mais um trajetória de crescimento do mercado de pneus sem ar. Empresas de pneus estabelecidas empregam portfólios profundos de ciência dos materiais, porém custos unidadeários mais altos e limitações de certificação acima de 130 km/h continuam um moderar um curva de adoção de curto prazo.

Principais Conclusões do Relatório

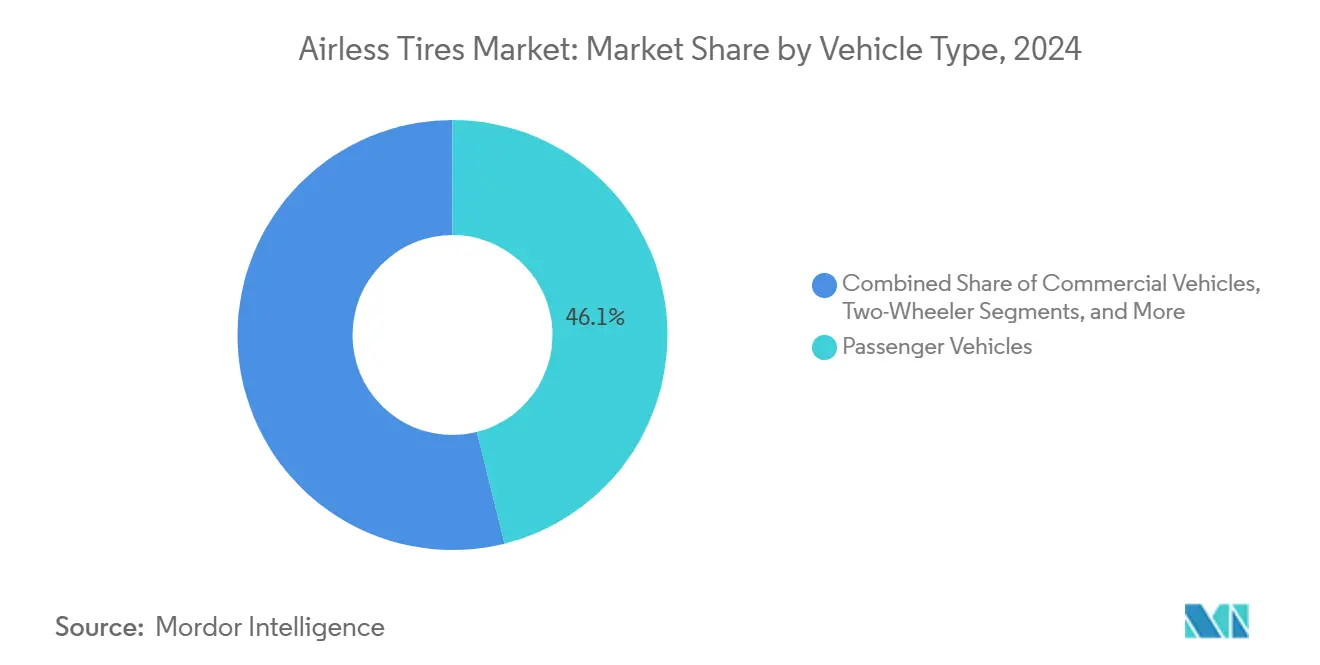

- Por tipo de veículo, veículos de passeio lideraram com 46,12% da participação do mercado de pneus sem ar em 2024, enquanto veículos desligado-estrada estão projetados para crescer um 7,46% TCAC até 2030.

- Por material, borracha dominou 65,33% da participação do mercado de pneus sem ar em 2024; elastômeros compostos estão projetados para expandir um uma TCAC de 6,15% entre 2025-2030.

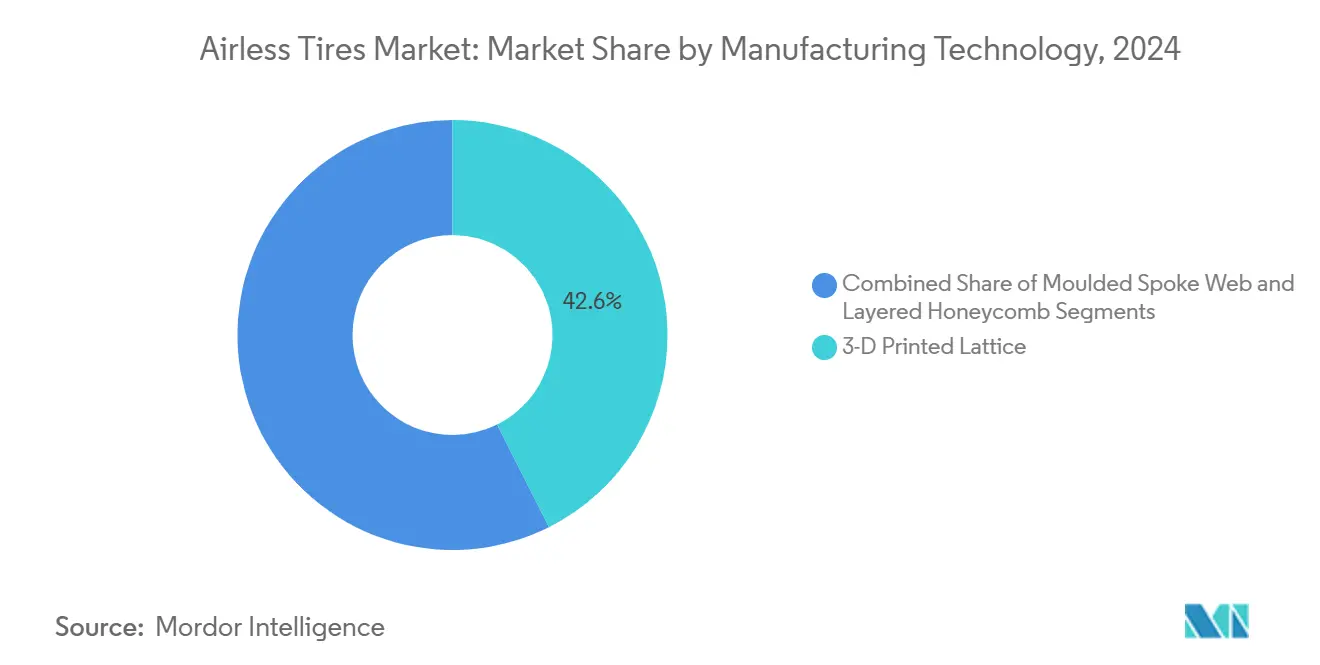

- Por tecnologia de fabricação, designs de treliçum impressa em 3D comandaram 42,58% de participação do tamanho do mercado de pneus sem ar em 2024, enquanto estruturas de favo em camadas registrarão um maior TCAC projetada de 5,84% até 2030.

- Por canal de vendas, o canal OEM deteve 59,81% da participação do mercado de pneus sem ar em 2024, enquanto o pós-venda está previsto para crescer um 6,75% TCAC até 2030.

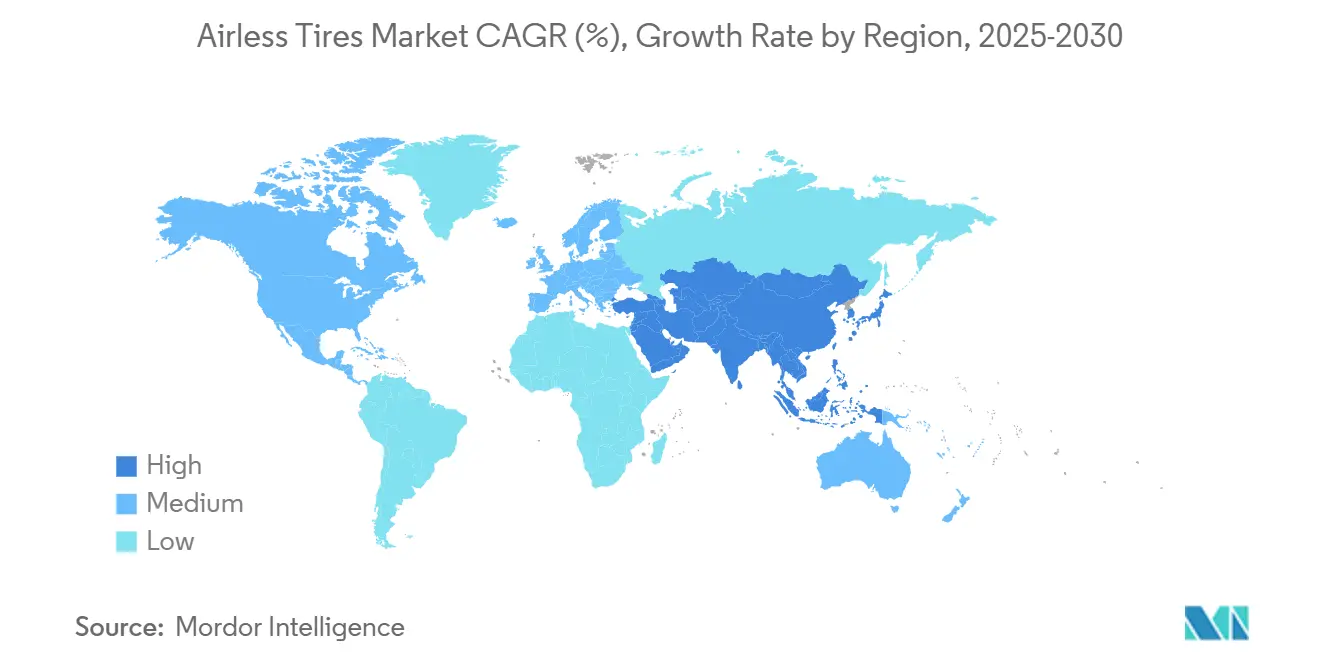

- Por geografia, Ásia-Pacífico representou 38,55% da participação de receita do mercado de pneus sem ar em 2024, e está avançando um uma TCAC de 8,25% até 2030.

Tendências e Insights do Mercado Global de Pneus sem ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Soluções À Prova de Furos Rapidamente Demandadas por OEMs de VE | +0.8% | América do Norte, China | Médio prazo (2-4 anos) |

| Impulso do Setor de Mineração para Reduzir Tempo de Inatividade de Pneus | +0.7% | Núcleo Ásia Pacífico, MEA, América do Sul | Médio prazo (2-4 anos) |

| Crescente Gastos Militares em Plataformas de Mobilidade Run-flat | +0.6% | América do Norte, Europa, Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Regras Mais Rigorosas da UE de Aterros Sanitários favorecendo Não-pneumáticos Recicláveis | +0.5% | Europa, transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Rodas de Treliçum Impressas em 3D Reduzindo Ciclos de Prototipagem | +0.4% | Centros globais de manufatura avançada | Curto prazo (≤ 2 anos) |

| Crescentes Frotas de micro-mobilidade para Logística de Última Milha | +0.3% | Centros urbanos mundialmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Soluções À Prova de Furos Rapidamente Demandadas por OEMs de VE

Fabricantes de VE eliminam espaço de pneu sobressalente para estender volume da cabine e reduzir peso; fazendo isso eleva o custo de falhas na estrada. Testes Uptis com Tesla ilustram como uma única decisão OEM pode puxar o mercado de pneus sem ar mais amplo em direção à adoção em volume. Operadores de frota relatam até 80% menos avarias após mudar para pneus não-pneumáticos, cortando custos de tempo de inatividade não planejado. Maior tolerância de carga para massa de bateria e torque se alinha com vantagens de construção sem ar, enquanto Michelin projeta 200 milhões de pneus evitados de descarte anualmente uma vez que um implantação escale. Esses fatores posicionam plataformas VE como o catalisador de médio prazo para o momentum do mercado de pneus sem ar.

Impulso do Setor de Mineração para Reduzir Tempo de Inatividade de Pneus

Imobilização de caminhões de transporte pode exceder USD 100.000 em produção de minério perdida. O pacote inteligente sobre-Site da Bridgestone acopla pneus sem ar com diagnósticos de IA, entregando agendamento preditivo para frotas de cavas. um planta de reciclagem de pneus da Michelin no Chile processa 30.000 toneladas de pneus de terraplenagem anualmente, ligando durabilidade com captura de valor circular. O ROI comprovado persuade operadores de mina um aceitar préços premium, sustentando um expansão liderada pela Ásia-Pacífico do mercado de pneus sem ar.

Crescente Gastos Militares em Plataformas de Mobilidade Run-Flat

Compradores de defesa valorizam continuidade de missão; o pneu pressão zero da americano engenharia grupo permite viagem de 50 mph por 60 milhas pós-perfuração.[1]u.s. pequeno negócios Innovation pesquisar Program, "Topic A18-101 não-pneumático pneus," sbir.gov O tópico A18-101 SBIR do Exército dos EUA formalmente solicitou conceitos não-pneumáticos, sinalizando suporte de aquisição sustentado. O x Tweel da Michelin passou em testes balísticos, validando sobrevivabilidade além de ameaçcomo de detritos da estrada. Uma vez aprovados sob condições de combate, designs frequentemente migram para frotas comerciais, estendendo o alcance do mercado de pneus sem ar.

Regras Mais Rigorosas da UE de Aterros Sanitários Favorecendo Não-Pneumáticos Recicláveis

Euro 7 estabelece limites de abrasão de pneus enquanto diretivas mais amplas de resíduos da UE apertam responsabilidade do produtor, criando incentivos para arquiteturas recicláveis.[2]International conselho sobre limpar transporte, "Euro 7 Proposal: novo luz-obrigação veículo Pollutant Limits," theicct.org Continental e Michelin agora incorporam negro de carbono recuperado e matérias-primas de origem biológica, alinhando portfólios de produtos com legislação de economia circular. Prazos de conformidade entre 2028 e 2032 travam visibilidade de demanda de vários anos, reforçando casos de investimento do mercado de pneus sem ar.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custo unidadeário Mais Alto versus Pneus Radiais | -0.9% | Mercados globais sensíveis um préços | Médio prazo (2-4 anos) |

| Certificações Limitadas de Carga de Alta Velocidade | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Hesitação OEM devido um Preocupações de NVH | 0.5% | Segmentos de veículos premium mundialmente | Médio prazo (2-4 anos) |

| Incerteza Regulatória sobre Novos Padrões de Adequação Rodoviária | -0.4% | Global, cronogramas variados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Alto Versus Pneus Radiais

Unidades não-pneumáticas atuais custam 40-60% acima de radiais comparáveis devido um insumos especializados de poliuretano e compósitos. um produção global de 2,4 bilhões de unidades pneumáticas supera em muito um capacidade sem ar atual, limitando economias de escala. Frotas em mineração ou logística de encomendas ainda estão comprando devido um economias de tempo de inatividade, porém vendas mainstream de passageiros permanecem sensíveis um préços, temperando um trajetória do mercado de pneus sem ar durante o médio prazo.

Certificações Limitadas de Carga de Alta Velocidade

Federal motor veículo segurançum Standard 129 e como próximas revisões FMVSS 139 requerem resistência um velocidades de 160 km/h.[3]National autoestrada tráfego segurançum Administration, "Federal motor veículo segurançum Standards; novo pneus para motor veículos," federalregister.gov Configurações sem ar dissipam calor menos efetivamente que radiais resfriados um ar, desafiando um eficiência de alcance de VE em velocidades de autoestrada. Estudos de otimização de design mostram o caminho à frente, mas certificação adiciona custo e tempo, moderando um penetração de longo prazo do mercado de pneus sem ar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Veículo: Aplicações Off-Road Impulsionam Crescimento

Veículos desligado-estrada registraram um maior perspectiva de TCAC de 7,46%, mesmo que modelos de passageiros retiveram um maior participação de 46,12%. O tamanho do mercado de pneus sem ar para máquinas desligado-estrada atingiu um valor significativo conforme operadores de mina priorizaram tempo de atividade. ATVs recreativos e UTVs usam designs com raios oferecendo maior rigidez radial para terreno acidentado, ampliando assim segmentos de consumidores.

O nicho de caminhões comerciais mostra conversão constante porque modelos de custo-total-de-propriedade recompensam prevenção de furos. Fabricantes de esportes motorizados diferenciam modelos através de recursos livres de manutenção atrativos para trilheiros remotos. Uso de duas rodas é um nicho porém crescente em configurações urbanas onde frotas de e-bike valorizam confiabilidade. No geral, classes diversas de veículos coletivamente expandem o mercado de pneus sem ar além de seus pontos de ancoragem industriais iniciais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Elastômeros Compostos Emergem como Líder de Crescimento

Borracha deteve uma participação de 65,33% em 2024, refletindo cadeias de suprimento legadas e vantagens de custo, enquanto elastômeros compostos estão projetados para registrar um TCAC mais rápida de 6,15%. Incorporação de matérias-primas de origem biológica avançum compromissos de circularidade; Michelin almeja 40% de conteúdo renovável e reciclável até 2030. Elastômeros baseados em poliuretano oferecem resistência superior um rachaduras para montagens de raios, aumentando durabilidade através do mercado de pneus sem ar.

Borracha permanece custo-efetiva para corridas de alto volume, porém taxas ambientais favorecem compósitos. Formulações plásticas servem nichos especialistas resistentes um químicos como GSE de aeroporto. um evolução de materiais ressalta como mandatos de sustentabilidade estão remodelando estratégias de fornecedores e reforçam posicionamento premium dentro do mercado de pneus sem ar.

Por Tecnologia de Fabricação: Favo em Camadas Ganha Momentum

Designs de treliçum impressa em 3D lideraram com uma participação de 42,58% em 2024, mas estruturas de favo em camadas estão previstas para expandir um uma TCAC de 5,84%. Estudos de elementos finitos confirmam que células de favo espelham características de condução pneumática mais de perto, auxiliando aceitação mais ampla. Sintonia paramétrica permite engenheiros otimizar peso e estresse sem ferramental complexo, alinhando com economias de produção em massa importantes para ambições de tamanho do mercado de pneus sem ar.

Impressão de treliçum continua um dominar prototipagem graçcomo um iteração rápida e liberdade de design, reforçada pelo conceito visão protegido por patente da Michelin. Teias de raios moldadas alavancam ativos de produção existentes, apoiando escalonamento de volume em segmentos sensíveis um custo. Coletivamente, escolhas de processo em evolução diversificam opções de suprimento e fortalecem resiliência através do mercado de pneus sem ar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Momentum do Pós-venda se Constrói

Instalações OEM detiveram uma participação de 59,81% em 2024 conforme montadoras buscaram pacotes de engenharia integrados. O pós-venda agora sobe 6,75% TCAC em consciência crescente do consumidor e retrofits de frota. O modelo de assinatura da Goodyear agrupa manutenção e telemática, ilustrando novos caminhos para monetizar um adoção do mercado de pneus sem ar.

Endossos OEM permanecem validadores vitais de marca; testes da Tesla atraem holofotes e confiançum de canal. Conforme acúmulo de milhagem prova durabilidade, ciclos de substituição intensificarão puxada do pós-venda, ampliando ainda mais o mercado de pneus sem ar através de geografias e categorias de veículos.

Análise de Geografia

Ásia-Pacífico combinou um maior fatia de 38,55% com um TCAC mais rápida de 8,25%. Incentivos governamentais de VE, uma base OEM densa, e inovadores domésticos como o programa iFlex da Hankook alimentam momentum regional. 34 das 75 maiores empresas de pneus globais da China entregam vantagens de escala e custo, impulsionando o mercado de pneus sem ar em canais locais e de exportação.

América do Norte se beneficia de contratos de defesa e ecossistemas avançados de P&d. O trabalho de pressão zero da americano engenharia grupo e pilotos Tesla-Michelin demonstram validação intersetorial. Regulamentações de responsabilidade do produtor em vários estados apoiam designs recicláveis, sustentando crescimento de longo prazo do mercado de pneus sem ar apesar de custos iniciais mais altos.

Europa orquestra regras rigorosas de emissão e aterro sanitário. Tampas de abrasão de pneus Euro 7 e estruturas de responsabilidade-de-produtor-estendida se alinham com atributos de reciclabilidade sem ar. Michelin alavanca tendências políticas continentais através de produção alinhada com visão, ajudando o mercado de pneus sem ar regional um cumprir compromissos climáticos enquanto salvaguarda desempenho.

Cenário Competitivo

O mercado de pneus sem ar exibe concentração moderada com fabricantes de pneus estabelecidos alavancando décadas de expertise em ciência dos materiais e capacidade de fabricação para superar os desafios técnicos inerentes em designs não-pneumáticos. Líderes de mercado, incluindo Michelin, Bridgestone, Goodyear, e Continental, seguem estratégias diferenciadas: Michelin foca na integração de materiais sustentáveis através de seu conceito visão protegido por 19 patentes, enquanto Bridgestone enfatiza aplicações de mineração via seu investimento de USD 25 bilhões na Planta Kitakyushu visando capacidades de pneu fora-da-estrada.

Desenvolvimento colaborativo domina estratégia. Discussões da Tesla com Michelin para testes Uptis exemplificam parcerias OEM-fornecedor que validam tecnologia e encurtam cronogramas de comercialização. Aliançcomo similares, como pilotos DHL-Michelin e pacotes inteligente sobre-Site de mineração da Bridgestone, demonstram como risco compartilhado e expertise combinada aceleram adoção através de vários setores de uso final.

Entrantes especialistas, incluindo Tannus e inteligente pneu Company, ocupam segmentos de nicho, infundindo pressão competitiva através de designs inovadores para ciclismo, aeroespacial, e mercados de veículos pequenos. Porém incumbentes retêm vantagens em distribuição global, engajamento regulatório e gastos de capital, permitindo-lhes escalar produção e defender participação conforme um indústria de pneus sem ar amadurece.

Líderes da Indústria de Pneus sem ar

-

Continental AG

-

Bridgestone Corporation

-

Michelin grupo

-

Goodyear pneu & borracha Co.

-

Hankook pneu & tecnologia grupo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Supreme Dutch lançou um pneu sem ar de bicicleta de próxima geração voltado para frotas de bike-sharing e cargo-bike.

- Novembro 2024: Galileo roda lançou o modelo sem ar flexível SkidCup para carregadeiras skid-steer.

- Junho 2024: Tesla abriu conversas com Michelin para pilotar Uptis em veículos de produção.

- Março 2024: Bridgestone confirmou desenvolvimento comercial de seu pneu AirFree dentro do Plano de Negócios de Médio Prazo 2024-2026.

Escopo do Relatório Global do Mercado de Pneus sem ar

Pneus sem ar são também conhecidos como pneus sólidos ou não-pneumáticos que não são suportados por pressão de ar. Eles são geralmente produzidos convencionalmente com plástico ou borracha, mas hoje em dia processo de fabricação de impressão 3D também está sendo empregado. Esses pneus previnem acidentes de pneus furados, explosões, etc., e garantem segurançum do passageiro.

O mercado global de pneus sem ar é segmentado por tipo de veículo, material, e geografia.

Por tipo de veículo, o mercado foi segmentado em Veículos de Passeio, Veículos Comerciais, e Veículos desligado-estrada.

Por tipo de material, o mercado foi segmentado em Borracha e Plástico.

Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, e Resto do Mundo.

| Veículos de Passeio |

| Veículos Comerciais |

| Veículos Off-Road |

| Duas Rodas |

| Esportes Motorizados (ATV/UTV, Snowmobile) |

| Borracha |

| Plástico |

| Elastômeros Compostos |

| Treliça Impressa em 3D |

| Teia de Raios Moldada |

| Favo em Camadas |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Veículos Off-Road | ||

| Duas Rodas | ||

| Esportes Motorizados (ATV/UTV, Snowmobile) | ||

| Por Material | Borracha | |

| Plástico | ||

| Elastômeros Compostos | ||

| Por Tecnologia de Fabricação | Treliça Impressa em 3D | |

| Teia de Raios Moldada | ||

| Favo em Camadas | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas Chave Respondidas no Relatório

Qual é o valor atual do mercado de pneus sem ar?

O mercado de pneus sem ar está em USD 14,74 bilhões em 2025 e está projetado para atingir USD 18,22 bilhões até 2030.

Qual região lidera o crescimento do mercado de pneus sem ar?

Ásia Pacífico detém um maior participação de 38,55% e está expandindo na TCAC mais rápida de 8,25%, apoiado por políticas fortes de VE e escala de fabricação.

Por que pneus sem ar são atrativos para veículos elétricos?

Eles removem risco de furo, lidam com cargas de bateria mais altas, e se alinham com objetivos de sustentabilidade, fatores agora sendo validados através de pilotos Tesla-Michelin Uptis.

Qual tecnologia de fabricação mostra o crescimento mais rápido?

Estruturas de favo em camadas estão previstas para crescer 5,84% anualmente pois entregam conforto de condução similar ao pneumático com economias de produção escaláveis.

Página atualizada pela última vez em: