Tamanho e Participação do Mercado de Pneus no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus no México por Mordor Intelligence

O tamanho do mercado de pneus mexicano deverá aumentar de USD 5,37 bilhões em 2025 para USD 5,54 bilhões em 2026 e está previsto para atingir USD 6,49 bilhões até 2031, crescendo a um CAGR de 3,21% ao longo de 2026-2031. Investimentos de nearshoring por marcas globais, regras comerciais favoráveis no âmbito do USMCA e direitos antidumping sobre determinadas importações fortaleceram o poder de precificação local e incentivaram adições de capacidade. A demanda é ainda impulsionada pela crescente base de produção de caminhonetes leves e SUVs, que favorece pneus de médio porte e alto índice de carga. Em contrapartida, as oscilações nos preços das matérias-primas e os atrasos nas compras de reposição motivados pela inflação continuam a moderar o crescimento do volume. Ainda assim, o crescente interesse em soluções sem ar, otimizadas para veículos elétricos e de economia circular está abrindo oportunidades inexploradas tanto para os participantes estabelecidos quanto para novos entrantes.

Principais Conclusões do Relatório

- Por estação, os pneus Para Todas as Estações lideraram com 67,12% da participação do mercado de pneus no México em 2025; os pneus de Verão estão projetados para expandir a um CAGR de 4,25% até 2031.

- Por design de pneu, os pneus Radiais detinham 89,15% da participação do mercado de pneus no México em 2025, enquanto os formatos Não Pneumáticos/Sem Ar estão definidos para avançar a um CAGR de 6,17% até 2031.

- Por tipo de veículo, os Automóveis de Passeio representaram uma participação de 48,33% do tamanho do mercado de pneus no México em 2025, e os pneus Fora de Estrada/Especiais estão crescendo mais rapidamente a um CAGR de 5,61% até 2031.

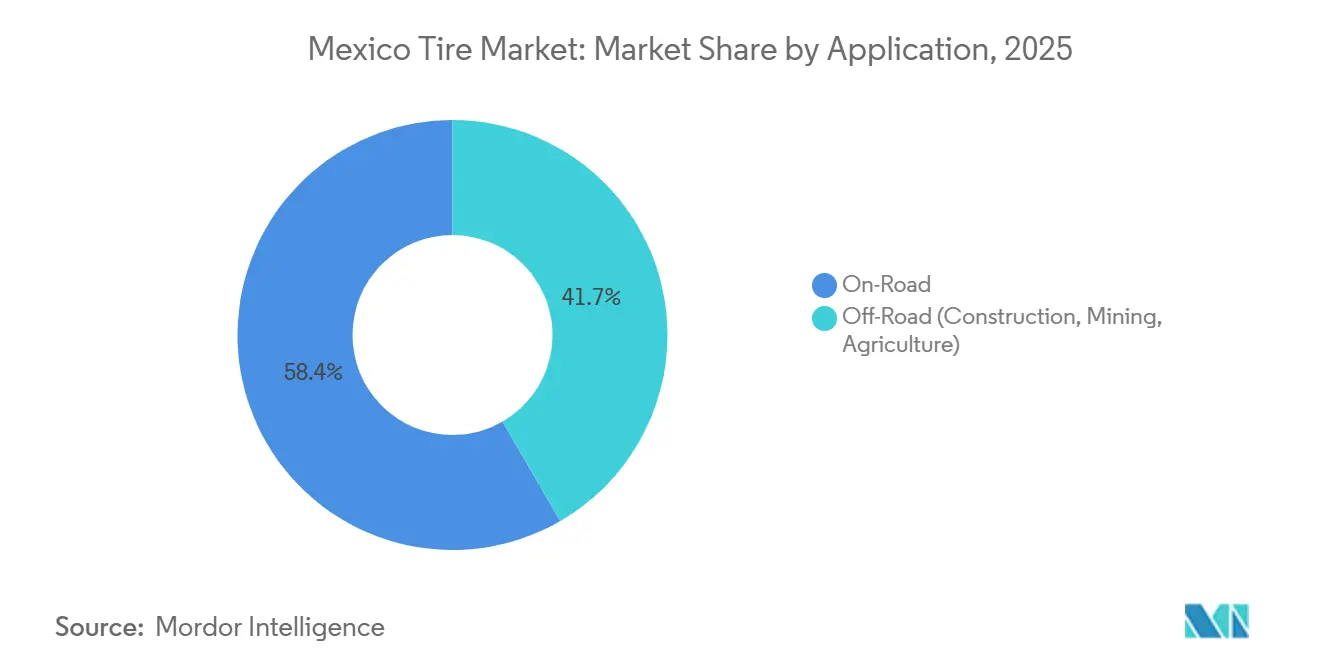

- Por aplicação, a demanda Em Estrada representou uma participação de 58,35% do tamanho do mercado de pneus no México em 2025; os pneus Fora de Estrada estão previstos para registrar um CAGR de 5,29% até 2031.

- Por usuário final, o Pós-Venda capturou uma participação de 75,16% do tamanho do mercado de pneus no México em 2025, enquanto as entregas para OEM devem expandir a um CAGR de 4,06% ao longo do horizonte de previsão.

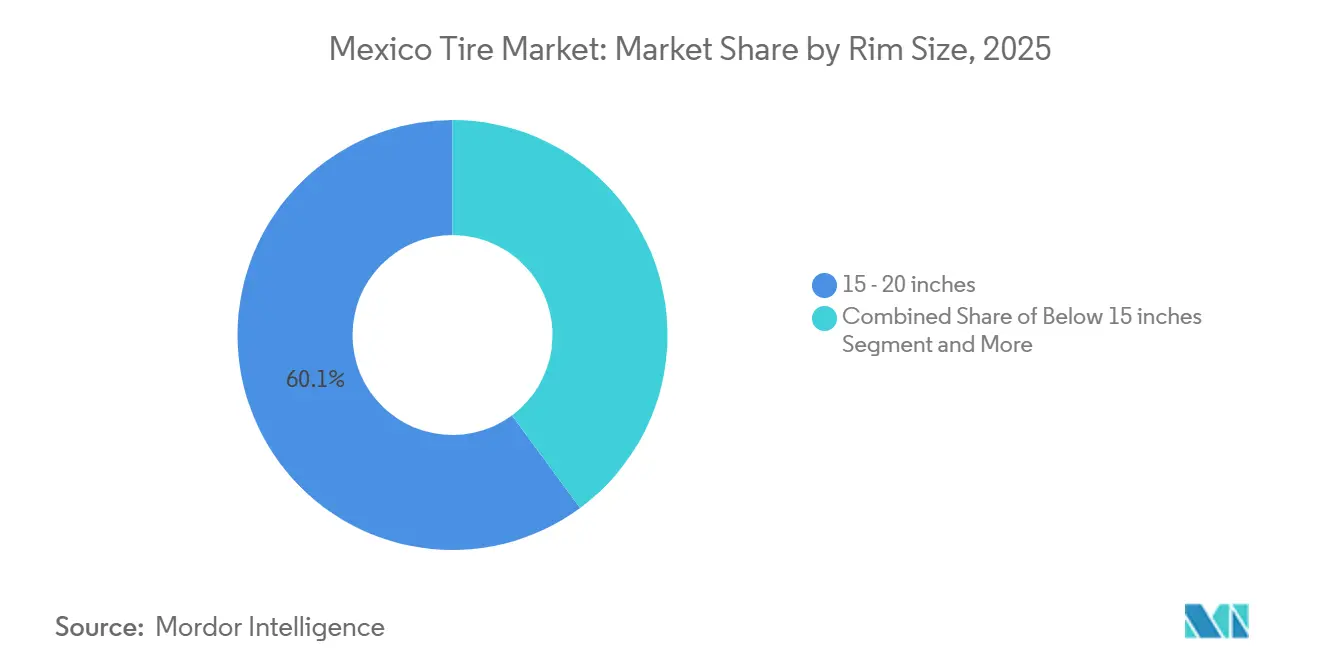

- Por tamanho de aro, a faixa de 15 a 20 polegadas comandou uma participação de 60,12% do tamanho do mercado de pneus no México em 2025; os tamanhos acima de 20 polegadas estão no caminho para um CAGR de 6,55% até 2031.

- Por propulsão, os veículos de Combustão Interna representaram uma participação de 83,14% do tamanho do mercado de pneus mexicano em 2025, mas os pneus para veículos Elétricos a Bateria crescerão a um CAGR de 10,37% até 2031.

- Por geografia, o México Central representou uma participação de 42,55% do mercado de pneus no México em 2024, enquanto o Norte do México está preparado para expandir a um CAGR de 4,76% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pneus no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Demanda por Veículos de Passeio | +0.8% | Nacional; mais forte no México Central e Norte | Médio prazo (2-4 anos) |

| Nearshoring Impulsiona a Capacidade OEM | +0.7% | Corredores de fabricação Norte e Central | Longo prazo (≥ 4 anos) |

| Antidumping Estabiliza a Precificação Doméstica | +0.5% | Clusters centrais; plantas de montagem do Norte | Médio prazo (2-4 anos) |

| Produção de SUVs e Caminhonetes Leves Aumenta | +0.4% | Nacional; maior nas regiões de fronteira | Curto prazo (≤ 2 anos) |

| Adoção de Gestão Digital de Frotas | +0.2% | Nacional; adoção antecipada nas rotas logísticas do Norte | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Borracha à Base de Guaiule | +0.1% | Zonas áridas do Norte; locais de P&D transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto no Parque de Veículos de Passeio e na Demanda por Reposição

Uma frota de veículos envelhecida sustenta um pós-venda estável, pois carros mais antigos passam por ciclos de troca de pneus com mais frequência do que os modelos novos. Os varejistas independentes dominam a distribuição, mas as plataformas digitais de manutenção estão conquistando adeptos entre as frotas comerciais ao reduzir o tempo de inatividade e otimizar o estoque. A inflação macroeconômica levou alguns motoristas a adiar compras ou optar por produtos mais baratos, mas a premiumização persiste entre os compradores preocupados com segurança, que veem os pneus de alto desempenho como um valor e não como um luxo. Os padrões regulatórios de segurança reforçam essa percepção ao estabelecer benchmarks claros para conformidade de banda de rodagem e rotulagem, incentivando implicitamente os consumidores a optarem por marcas estabelecidas. À medida que os recursos de conectividade proliferam, os alertas de manutenção preditiva incentivam substituições oportunas, moderando o impacto da sensibilidade ao preço.

Expansão da Capacidade OEM Liderada por Nearshoring (Goodyear, Michelin, Pirelli)

Os incentivos de fornecimento regional estão levando os fabricantes globais a adicionar capacidade local, exemplificado pelo projeto greenfield em andamento da Yokohama em Saltillo e pelas atualizações de plantas de outras multinacionais[1]"Nova Planta de Pneus Yokohama no México Fornecerá Capacidade Adicional para a América do Norte," Yokohama Tire Corporation, www.yokohamatire.com. Esses movimentos encurtam as cadeias de suprimentos para contratos OEM norte-americanos, melhoram a confiabilidade just-in-time e fortalecem as posições de negociação com as montadoras que agora preferem insumos regionalmente conformes. Os governos locais de Nuevo León e Coahuila cortejam ativamente os fornecedores com licenciamento simplificado e programas de treinamento de mão de obra, criando clusters industriais que alimentam os corredores de exportação para os EUA. À medida que a produção escala, surgem benefícios auxiliares para misturadores de compostos, fabricantes de moldes e empresas de logística, formando um ecossistema autorreforçador que apoia a estabilidade de longo prazo do mercado. A visibilidade do volume proveniente de contratos OEM firmados também permite que os fabricantes de pneus busquem linhas especiais de maior margem para o pós-venda.

Direitos Antidumping Estabilizando a Precificação Doméstica

As tarifas sobre determinados pneus chineses reduziram as diferenças de custo, concedendo aos produtores domésticos e multinacionais uma margem para recuperar despesas mais elevadas com matérias-primas[2]"México aprova aumento de tarifas sobre importações da Índia, China e outros países asiáticos," ET Online, economictimes.indiatimes.com . Embora alguma evasão por importações paralelas persista, a fiscalização por meio de inspeções aduaneiras e documentação mais rigorosa reduziu a concorrência extrema de preços nos principais mercados urbanos. Os fornecedores agora negociam acordos OEM plurianuais sem a ameaça constante de propostas repentinas e de baixo preço, permitindo um planejamento de capacidade mais previsível. As tarifas também catalisam investimentos em instalações de testes locais para certificar a conformidade, aprofundando as capacidades técnicas dentro da base de fabricação do México. Com o tempo, uma precificação consistente deverá encorajar mais fornecedores de segundo nível a comprometer capital com a mistura de compostos e ferramental de moldes, fortalecendo toda a cadeia de valor.

Boom na Produção de SUVs e Caminhonetes Leves Elevando a Demanda por Pneus de Médio Porte

As plantas de montagem do México pivotaram em direção a SUVs e caminhonetes leves, segmentos que requerem pneus de maior diâmetro e maior índice de carga. As especificações OEM agora priorizam compostos que equilibram resistência ao rolamento e durabilidade, uma área em que as marcas premium aproveitam a ciência de materiais proprietária para defender a precificação. Essa mudança estrutural na composição dos produtos filtra-se a jusante na demanda por reposição, uma vez que os proprietários de frotas e de uso pessoal normalmente recompram os tamanhos especificados pelo OEM. As marcas de menor orçamento enfrentam um obstáculo de certificação para atender aos rigorosos protocolos de qualidade das montadoras globais, o que, por sua vez, protege as participações dos incumbentes no lucrativo canal OEM. A base de consumidores orientada para o desempenho nos estados do norte amplifica ainda mais a demanda por compostos de verão e todo-terreno sintonizados para esporte, empurrando o mix geral de produtos em direção a unidades de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas | -0.6% | Nacional; centros de fabricação mais expostos | Curto prazo (≤ 2 anos) |

| Escassez de Misturadores para Pneus de Veículos Elétricos | -0.4% | Hubs de fabricação de veículos elétricos no Centro | Médio prazo (2-4 anos) |

| Entrada de Importações de Baixo Preço | -0.3% | Regiões de fronteira; principais hubs de distribuição | Médio prazo (2-4 anos) |

| Inflação Adia Substituições | -0.2% | Nacional; mercados consumidores em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Borracha Sintética e do Petróleo Bruto

As flutuações nos custos dos insumos corroem as margens porque os fabricantes de pneus nem sempre conseguem aumentar os preços imediatamente sem arriscar participação de mercado. O hedging mitiga parte da variabilidade, mas escassez repentina de matérias-primas ou picos nos preços de energia repercutem em toda a estrutura de custos. As plantas de pequeno e médio porte sentem o aperto de forma mais aguda, pois carecem do poder de compra de seus pares globais. As oscilações persistentes prejudicam o planejamento de investimentos de capital, pois os retornos dos projetos dependem de bases de custo estáveis. Até que fontes alternativas de borracha, como o guaiule, atinjam escala, a exposição aos ciclos globais de commodities permanece uma realidade operacional.

Escassez de Misturadores de Segundo Nível para Pneus Específicos para Veículos Elétricos

Os veículos elétricos a bateria demandam compostos de alta sílica e baixa resistência ao rolamento que poucos misturadores locais conseguem fornecer com qualidade e volume. À medida que a produção de veículos elétricos a bateria acelera, as OEMs correm o risco de prazos de entrega mais longos e dependência de importações. Iniciativas de desenvolvimento conjunto entre os principais fabricantes globais de pneus e empresas químicas locais estão em andamento, mas as ampliações de capacidade requerem conhecimento técnico, capital e testes de qualificação rigorosos. Esse gargalo limita o potencial de volume de curto prazo para as linhas otimizadas para veículos elétricos e retarda a transição do mercado mais amplo em direção a soluções de mobilidade de menores emissões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Domínio Para Todas as Estações, Impulso do Verão

Os pneus Para Todas as Estações garantiram a maior participação do mercado de pneus no México, com 67,12% em 2025, refletindo sua capacidade de lidar com as condições de condução variadas, porém predominantemente temperadas do país. Os gestores de frotas apreciam um único produto versátil que simplifica as decisões de estoque e rodízio em grupos de veículos mistos. Os fabricantes de pneus reforçam essa preferência ao misturar compostos que equilibram tração em piso molhado e vida útil da banda de rodagem, o que ressoa com consumidores preocupados com segurança e operadores comerciais. As redes de revendedores também promovem as linhas Para Todas as Estações como a escolha padrão, simplificando as mensagens de marketing tanto para compradores premium quanto para os de menor orçamento.

Os pneus de Verão, projetados para crescer a um CAGR de 4,25% até 2031, estão ganhando adeptos entre os motoristas orientados para o desempenho que priorizam precisão de manuseio e distâncias de frenagem mais curtas. Os fornecedores destacam a sensação de direção sintonizada para esporte e padrões de banda de rodagem estilosos em sua publicidade, atraindo proprietários de SUVs e picapes de alto perfil nos estados mais quentes do norte do México. Os varejistas estão começando a alocar mais espaço nas prateleiras para os SKUs de Verão, encorajados por consultas constantes de entusiastas que migram para cima na curva de valor. Os programas de treinamento para técnicos agora incluem diretrizes de melhores práticas sobre compostos sensíveis à temperatura, reforçando a confiança na montagem adequada.

Por Design de Pneu: Supremacia Radial, Testes Sem Ar

A construção radial comandou 89,15% da participação do mercado de pneus mexicano em 2025, um testemunho de décadas de aperfeiçoamento do produto e ampla aprovação pelos OEMs. A arquitetura de cintas de aço em camadas oferece conforto, durabilidade e eficiência de combustível que se alinham com as necessidades de condução cotidiana em rotas urbanas e rurais. Os fabricantes continuam a ajustar a geometria da banda de rodagem e a química da borracha para reduzir a resistência ao rolamento, posicionando as linhas radiais como escolhas de baixa manutenção para frotas preocupadas com custos. Os centros de serviço estão totalmente equipados para lidar com reparos e balanceamento de pneus radiais, cimentando seu status como a reposição padrão no pós-venda.

Os pneus não pneumáticos ou sem ar estão preparados para expandir a um CAGR de 6,17%, impulsionados por operadores comerciais ansiosos para eliminar o tempo de inatividade relacionado a furos. Os primeiros adotantes na construção, logística e serviços municipais citam cronogramas de manutenção previsíveis e intervalos de serviço estendidos como benefícios convincentes. Os programas piloto demonstram a ausência de verificações de pressão e a resiliência das estruturas de teia composta sob condições severas de canteiro de obras. Os módulos de treinamento para operadores de equipamentos enfatizam a simplicidade das inspeções diárias, reduzindo ainda mais os obstáculos operacionais.

Por Tipo de Veículo: Escala dos Automóveis de Passeio, Potencial dos Especiais

Os Automóveis de Passeio representaram a maior fatia do tamanho do mercado de pneus no México, com 48,33% em 2025, sublinhando a centralidade da posse de veículos leves para a mobilidade nacional. Uma ampla base instalada garante ciclos de reposição estáveis, que por sua vez sustentam a utilização estável das plantas para diâmetros de aro e padrões de banda de rodagem convencionais. Os revendedores mantêm estoques profundos de pneus para automóveis de passeio, permitindo a instalação no mesmo dia, o que reforça a fidelidade do consumidor. As campanhas de marketing das marcas globais focam no conforto de condução e nas garantias de quilometragem, atributos valorizados pelos passageiros diários.

Os pneus Fora de Estrada e Especiais devem registrar o crescimento mais rápido, a um CAGR de 5,61%, refletindo o impulso nas atividades de mineração, agricultura e automobilismo. Os operadores de equipamentos pesados requerem flancos robustos e geometrias de banda de rodagem únicas para navegar em terrenos abrasivos, criando um nicho premium para SKUs de alta margem. Os fornecedores colaboram estreitamente com os OEMs de máquinas para ajustar as classificações de carga e as receitas de compostos, garantindo a integridade do produto sob cargas extremas. As clínicas de treinamento para técnicos de frotas enfatizam os procedimentos corretos de montagem para maximizar a vida útil do serviço em locais remotos.

Por Aplicação: Núcleo Em Estrada, Impulso Fora de Estrada

O uso Em Estrada comandou 58,35% da receita do mercado de pneus mexicano em 2025, espelhando a extensa rede rodoviária do México e os altos volumes diários de deslocamento. As melhorias contínuas no pavimento mantêm a demanda resiliente para designs de banda de rodagem de longa duração e baixo ruído, voltados para automóveis de passeio e frotas comerciais leves. Os fabricantes de pneus atualizam a estética dos flancos e a rotulagem para atender aos padrões de segurança e classificação ecológica em evolução, reforçando a confiança do consumidor. Os distribuidores atacadistas dependem de cadências de reabastecimento previsíveis dos varejistas urbanos, permitindo giros de estoque eficientes. Essa sinergia de canal arraigada ajuda a estabilizar as margens mesmo quando os custos das matérias-primas flutuam.

As aplicações Fora de Estrada estão projetadas para crescer a um CAGR de 5,29%, impulsionadas pelos gastos de capital sustentados em corredores de construção e zonas de extração mineral. Os operadores valorizam a resistência a furos e a dissipação de calor, levando os fornecedores a desenvolver camadas de carcaça mais espessas e nervuras de resfriamento especializadas. O treinamento de revendedores agora inclui integração de telemática, permitindo o monitoramento em tempo real de temperatura e profundidade da banda de rodagem para maquinário pesado. Estudos de caso de primeiros adotantes destacam menos paralisações não planejadas, convencendo gestores de frotas avessos ao risco a testar designs de próxima geração.

Por Usuário Final: Peso do Pós-Venda, Impulso do OEM

O pós-venda capturou 75,16% das remessas de 2025, refletindo o tamanho e a idade do parque de veículos do México e a importância dos varejistas independentes. Os proprietários de lojas cultivam a fidelidade de bairro por meio de financiamento parcelado e atendimentos rápidos, reforçando uma cultura de inspeção proativa de pneus. Os fabricantes apoiam esse ecossistema com materiais de ponto de venda e programas de garantia que simplificam a tomada de decisão do cliente. Vans de montagem móvel e plataformas de pedidos online estão surgindo, ampliando o acesso além dos centros metropolitanos.

As vendas para OEM estão previstas para avançar a um CAGR de 4,06%, impulsionadas pela montagem automotiva localizada e critérios mais rigorosos de conteúdo regional. Uma vez que um modelo de pneu é aprovado para uma plataforma, ele normalmente permanece como o encaixe de fábrica durante o ciclo de vida do veículo, garantindo volume de base para o fornecedor. Os engenheiros colaboram antecipadamente com as montadoras para atender às metas de conforto de condução e aos requisitos de NVH, fomentando parcerias técnicas de longo prazo. As campanhas promocionais frequentemente enfatizam a continuidade entre as especificações de fábrica e os produtos de reposição recomendados, guiando os proprietários de volta à mesma marca.

Por Tamanho de Aro: Base da Faixa Intermediária, Apelo dos Grandes Diâmetros

A categoria de 15 a 20 polegadas deteve a liderança com 60,12% da participação do mercado de pneus no México em 2025, sustentada por sua aplicação em sedãs compactos, crossovers e caminhonetes leves. As cadeias de suprimentos para essa faixa de tamanho estão totalmente otimizadas, garantindo disponibilidade constante em múltiplos pontos de preço. As atualizações de estilo das montadoras ocasionalmente mudam o gosto do consumidor, mas considerações funcionais como conforto de condução mantêm os aros de faixa intermediária como a escolha padrão. Os varejistas mantêm extensos SKUs dentro dessa faixa para satisfazer a demanda imediata de clientes que entram na loja, reforçando seu status como a espinha dorsal comercial do setor. As mensagens das marcas frequentemente focam em valor e confiabilidade para cimentar a fidelidade nessa faixa convencional.

Os aros acima de 20 polegadas devem crescer a um CAGR de 6,55%, impulsionados pelo aumento das vendas de SUVs de luxo e picapes visualmente imponentes que priorizam estética e estabilidade em curvas. Os designers exibem rodas maiores nas exposições das concessionárias, cimentando a percepção do consumidor de status premium. Os engenheiros de pneus respondem com feixes de talão reforçados e compostos avançados de flanco para suportar pesos de veículos mais elevados e perfis de menor relação de aspecto. A equipe das concessionárias recebe treinamento especializado sobre as melhores práticas de montagem para evitar danos ao aro, garantindo uma experiência de atualização perfeita.

Por Propulsão: Espinha Dorsal de Combustão Interna, Avanço dos Veículos Elétricos a Bateria

Os veículos de combustão interna retiveram 83,14% da demanda unitária de 2025, sustentando o mix de produção central das plantas de pneus em todo o país. Os ganhos incrementais contínuos em resistência ao rolamento e longevidade da banda de rodagem mantêm esses perfis competitivos à medida que as normas de eficiência de combustível se tornam mais rígidas. Os revendedores mantêm amplos estoques para corresponder à diversidade de modelos existentes, garantindo reposição rápida para os motoristas do dia a dia. O alcance educacional sobre cronogramas de rodízio e verificações de pressão reforça bons hábitos de manutenção, protegendo a vida útil da banda de rodagem.

Os pneus para veículos elétricos a bateria estão projetados para crescer a um CAGR de 10,37% à medida que a infraestrutura de carregamento se expande e as montadoras lançam novos modelos. Os engenheiros incorporam compostos de alta sílica e reforços de talão para lidar com o torque extra e o peso do veículo, diferenciando essas linhas dos produtos tradicionais. Os consultores de varejo destacam os benefícios de baixa resistência ao rolamento que estendem a autonomia ao orientar os primeiros adotantes nas decisões de compra. Os programas colaborativos com operadores de estações de carregamento criam pacotes de manutenção integrados que alinham os intervalos de serviço com os alertas do software do veículo.

Análise Geográfica

O México Central comandou 42,55% da participação do mercado de pneus no México em 2025, apoiado por um cluster maduro de plantas de montagem, fornecedores de componentes e corredores logísticos estabelecidos que ligam as zonas industriais aos principais portos marítimos. Uma densa rede de varejo de pós-venda centrada na Cidade do México e em Guanajuato garante acesso fácil a consumidores e frotas, reforçando o status da região como o coração comercial do setor[3]"Uma Visão Geral dos Principais Clusters Industriais do México," TACNA Services, tacna.net. As grandes multinacionais aproveitam a proximidade com mão de obra qualificada e agências reguladoras para agilizar as certificações de produtos, consolidando ainda mais sua posição operacional. Embora os ciclos de reposição sejam estáveis, o crescimento incremental agora depende da premiumização e da implantação de serviços digitais orientados para frotas que possam desbloquear eficiências ocultas para transportadores regionais e operadores de ônibus.

O Norte do México está projetado para registrar a expansão mais rápida, a um CAGR de 4,76% até 2031, impulsionado por investimentos de nearshoring concentrados em Nuevo León e Coahuila. Novas plantas adicionam capacidade voltada para programas OEM dos EUA, enquanto os governos regionais fazem parceria com institutos técnicos para fornecer mão de obra especializada. Os corredores de frete transfronteiriços intensificam o desgaste dos pneus nas frotas comerciais, estimulando a demanda por pneus radiais de longa distância e recauchutados. A presença de clusters industriais bem organizados acelera a transferência de conhecimento entre os fornecedores, promovendo a rápida adoção de compostos avançados e práticas de produtividade. Além disso, as operações de mineração em Sonora e Chihuahua requerem um fluxo constante de produtos OTR, criando demanda adicional para linhas especiais.

O Sul e Sudeste do México permanecem comparativamente pequenos, mas as melhorias de infraestrutura que ligam os portos aos hubs de fabricação no interior estão começando a mudar os fluxos comerciais. Os programas de modernização agrícola impulsionam a adoção seletiva de pneus para tratores e colheitadeiras que devem suportar condições tropicais severas. A menor densidade de veículos modera os volumes de reposição de pneus para automóveis de passeio, mas o crescente turismo e o tráfego de ônibus interurbanos criam bolsões de oportunidade para pneus radiais comerciais de grau rodoviário. Com o tempo, a melhoria da conectividade rodoviária deverá estimular a atividade logística, abrindo caminho para um desenvolvimento mais amplo do pós-venda e maiores pegadas de distribuição.

Cenário Competitivo

O mercado de pneus do México é moderadamente concentrado, com as principais marcas globais capturando a maior parte dos encaixes OEM e a participação premium no pós-venda. Sua vantagem de escala permite a adoção antecipada de tecnologias de pneus inteligentes, materiais avançados e iniciativas de sustentabilidade, como parcerias de reciclagem em circuito fechado. As subsidiárias locais se beneficiam de forte reconhecimento de marca, relacionamentos estabelecidos com revendedores e acesso a pipelines proprietários de P&D que oferecem ganhos incrementais de desempenho cruciais para as plataformas de veículos modernos.

Os concorrentes focados em custo da Ásia e os produtores regionais ocupam os espaços de menor orçamento e de nível intermediário, aproveitando a mão de obra competitiva e os preços de importação para conquistar compradores de reposição sensíveis ao preço. As medidas antidumping reduziram, mas não eliminaram, sua vantagem de custo, levando essas empresas a enfatizar a rotação rápida de SKUs e promoções agressivas. Algumas estão explorando parcerias de montagem local para se qualificar para os benefícios do comércio regional e melhorar a capacidade de resposta nos prazos de entrega.

O espaço estratégico inexplorado centra-se em compostos específicos para veículos elétricos, arquiteturas sem ar e soluções de economia circular que se alinham com os mandatos de sustentabilidade cada vez mais rigorosos. As marcas que investem antecipadamente em capacidade local de mistura de compostos, serviços de frotas habilitados por telemática e estruturas de coleta no fim da vida útil estão posicionadas para capturar os pools de lucro emergentes à medida que as expectativas regulatórias e dos clientes evoluem. Os observadores do setor notam uma crescente colaboração entre fabricantes de pneus, recicladores e instituições acadêmicas para comercializar fontes alternativas de borracha e acelerar os caminhos de certificação de ecodesign.

Líderes da Indústria de Pneus no México

Bridgestone de México S.A. de C.V.

Goodyear Tire & Rubber Company México

Michelin Mexicana S.A. de C.V.

Continental Tire de México S.A. de C.V.

Pirelli Neumáticos de México

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Lummus Technology realizou um investimento estratégico na InnoVent Renewables, com o objetivo de acelerar a implantação de sua tecnologia proprietária de reciclagem de pneus.

- Junho de 2025: O Sailun Group iniciou as operações de teste em sua planta recém-estabelecida no México, preparando-se para a produção comercial prevista para o final deste ano.

- Junho de 2025: A Aztema, uma joint venture com 51% de propriedade da Sailun da China e 49% da Tire Direct do México, iniciou as operações em sua nova instalação de fabricação de pneus em Irapuato, Guanajuato. A planta, impulsionada por um investimento de USD 400 milhões, tem como objetivo produzir 6 milhões de pneus anualmente para os mercados doméstico e internacional.

Escopo do Relatório do Mercado de Pneus no México

O Mercado de Pneus Mexicano é analisado com base em estação, design de pneu, tipo de veículo, aplicação, usuário final, tamanho de aro, propulsão e geografia.

Por Estação, o mercado é segmentado em Verão, Inverno e Para Todas as Estações. Por Design de Pneu, o mercado é segmentado em Radial, Diagonal e Não Pneumático. Por Tipo de Veículo, o mercado é segmentado em Passeio, Comercial Leve, Comercial Pesado, Motocicletas e Fora de Estrada. Por Aplicação, o mercado é segmentado em Em Estrada e Fora de Estrada (OTR). Por Usuário Final, o mercado é segmentado em OEM e Pós-Venda. Por Tamanho de Aro, o mercado é segmentado em abaixo de 15 polegadas, 15-20 polegadas e acima de 20 polegadas. Por Propulsão, o mercado é segmentado em Motor de Combustão Interna (MCI), Elétrico a Bateria, Híbrido e Outros. Por Geografia, o mercado é segmentado em Norte do México, México Central e Sul e Sudeste do México.

As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Verão |

| Inverno |

| Para Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Motocicletas |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Automobilismo) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda (Reposição e Recauchutagem) |

| Abaixo de 15 Polegadas |

| 15 - 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Norte do México |

| México Central |

| Sul e Sudeste do México |

| Por Estação | Verão |

| Inverno | |

| Para Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Motocicletas | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Automobilismo) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | Fabricante de Equipamento Original (OEM) |

| Pós-Venda (Reposição e Recauchutagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 - 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível | |

| Por Geografia | Norte do México |

| México Central | |

| Sul e Sudeste do México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus no México em 2026 e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 5,54 bilhões em 2026 e está projetado para atingir USD 6,49 bilhões até 2031, refletindo um CAGR de 3,21%.

Qual segmento de pneus detém a maior participação no México?

Os pneus Para Todas as Estações representam 67,12% das vendas de 2025, impulsionados por sua versatilidade durante todo o ano.

Qual é o design de pneu de crescimento mais rápido no México?

Os pneus Não Pneumáticos/Sem Ar devem expandir a um CAGR de 6,17% até 2031, à medida que os operadores de frotas buscam tempo de atividade sem furos.

Qual região do México apresenta as melhores perspectivas de crescimento?

O Norte do México lidera com um CAGR previsto de 4,76%, apoiado por investimentos de nearshoring e demanda de logística transfronteiriça.

Página atualizada pela última vez em: