Tamanho e Participação do Mercado de Óleo para Compressores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 494.38 Milhões de litros |

| Volume do Mercado (2031) | 609.33 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

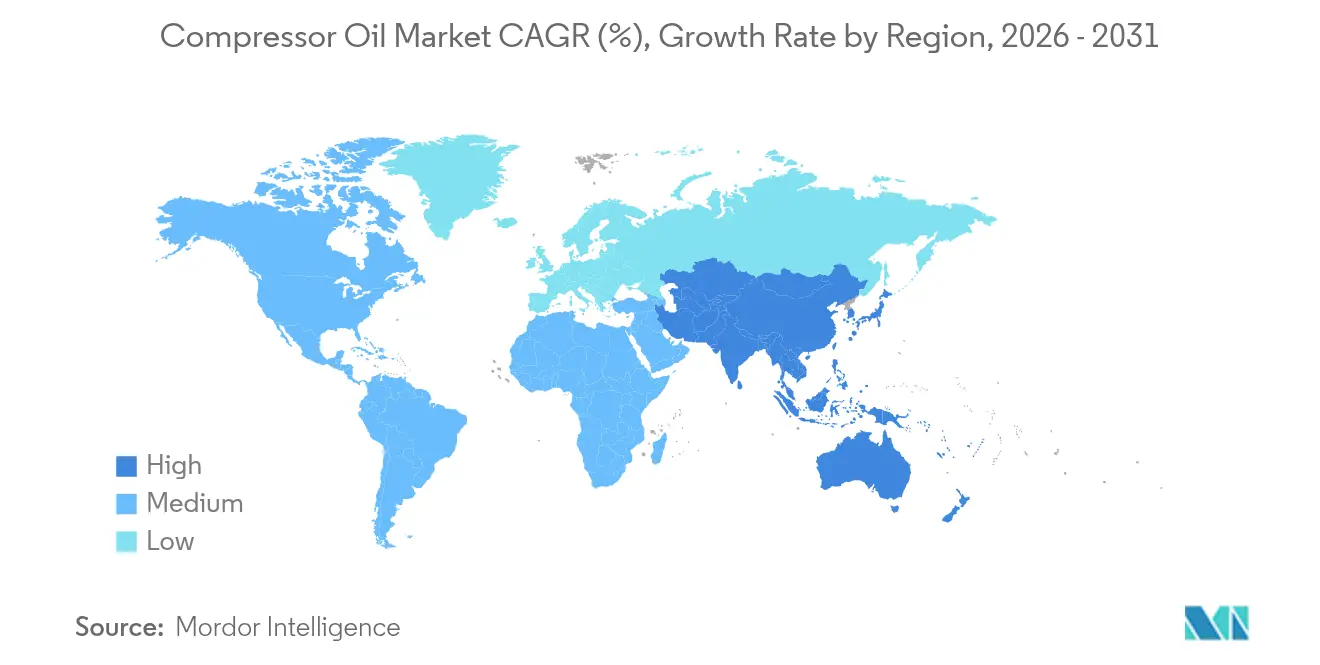

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

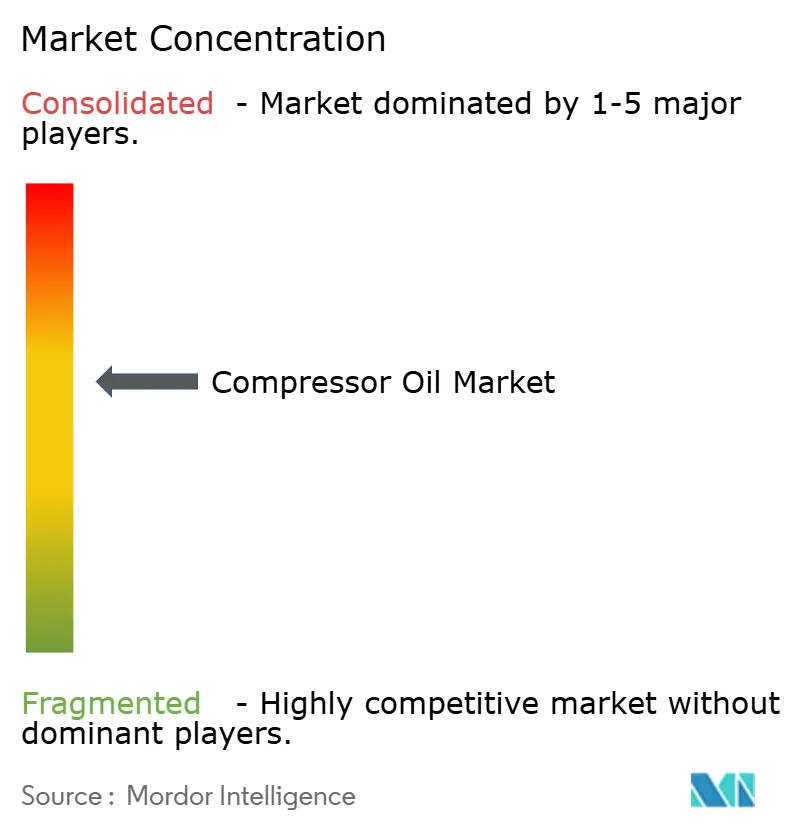

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo para Compressores por Mordor Intelligence

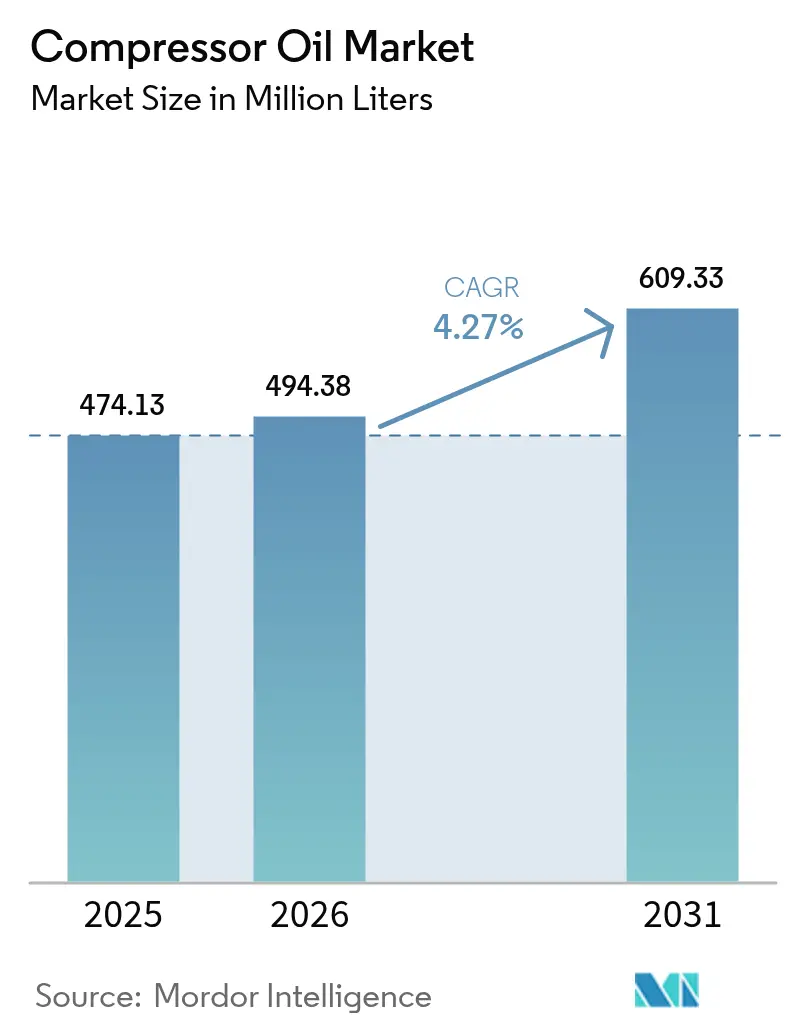

O tamanho do Mercado de Óleo para Compressores foi avaliado em 474,13 milhões de litros em 2025 e estima-se crescer de 494,38 milhões de litros em 2026 para atingir 609,33 milhões de litros até 2031, a uma CAGR de 4,27% durante o período de previsão (2026-2031). Os três principais impulsionadores de crescimento que elevam a expansão de volume e valor são a acelerada automação industrial na Ásia-Pacífico, a transição para lubrificantes sintéticos premium e os novos projetos de compressão de hidrogênio. Embora a tecnologia de compressores isentos de óleo esteja ganhando impulso, a maioria dos usuários industriais prefere máquinas lubrificadas, pois os óleos sintéticos com intervalos estendidos de troca compensam os custos de inatividade e apoiam os crescentes mandatos de eficiência. A volatilidade dos preços dos óleos base vinculada ao petróleo bruto permanece um obstáculo de curto prazo, porém os fornecedores estão defendendo margens ao enfatizar formulações com valor agregado que reduzem o custo total de propriedade. No geral, espera-se que o mercado de óleos para compressores mantenha concentração moderada à medida que as grandes multinacionais competem com fornecedores regionais de nicho focados em aplicações especializadas.

Principais Conclusões do Relatório

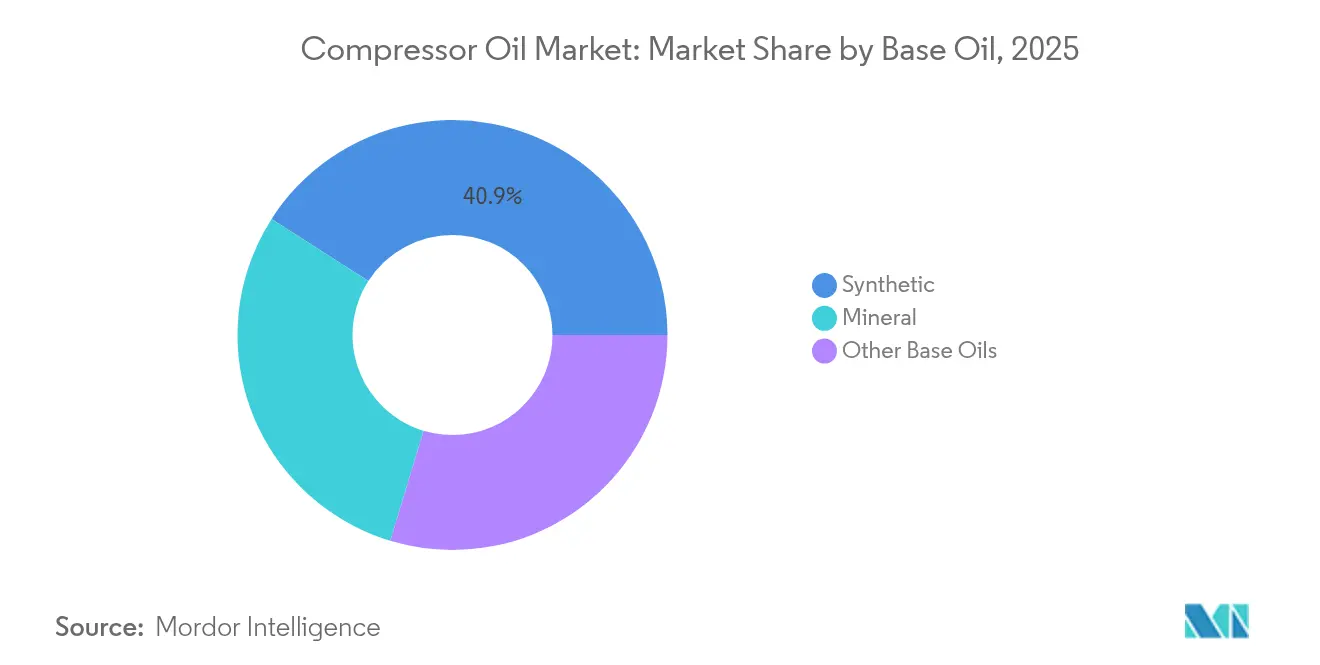

- Por óleo base, os fluidos sintéticos capturaram 40,92% do volume de 2025; outros óleos base devem expandir a uma CAGR de 5,18% até 2031.

- Por tipo de compressor, os equipamentos de deslocamento positivo detiveram 64,05% do volume de 2025, enquanto os compressores dinâmicos devem crescer a uma CAGR de 5,32% durante o período de previsão (2026-2031).

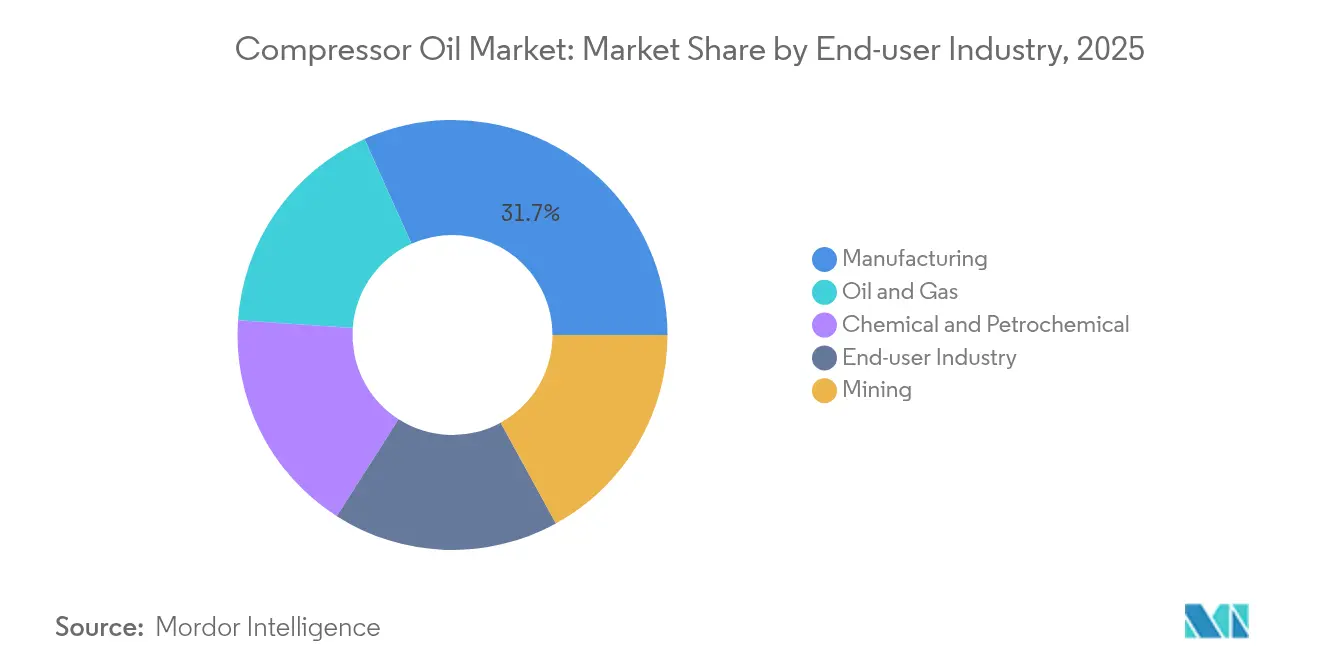

- Por indústria do usuário final, a manufatura respondeu por 37,72% de participação em 2025, mas espera-se que petróleo e gás registre a CAGR mais rápida de 5,11% até 2031.

- Por aplicação, os compressores de ar dominaram com 75,62% de participação em 2025, enquanto a demanda por compressores de gás deverá crescer a uma CAGR de 5,14% até 2031.

- Por geografia, a Ásia-Pacífico comandou 37,86% da participação do mercado de óleos para compressores em 2025 e está a caminho da maior CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Óleo para Compressores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom Manufatureiro Impulsionando Sistemas de Ar Comprimido | +1.2% | Global – núcleo APAC | Médio prazo (2-4 anos) |

| Transição para Óleos Sintéticos para Operações Energeticamente Eficientes e de Alta Temperatura | +0.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Compressão Intermediária de Petróleo e Gás | +0.6% | América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Projetos de Compressão de Hidrogênio que Necessitam de Lubrificantes Resistentes à Fragilização | +0.4% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Misturas de Polialfaolefina (PAO) de Ultrabaixa Viscosidade para Compressores de Gestão Térmica de Veículos Elétricos | +0.3% | Polos globais de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Manufatureiro Impulsionando Sistemas de Ar Comprimido

Os programas globais de automação industrial elevam a demanda por compressores de acionamento de velocidade variável que reduzem o consumo de energia e os custos de manutenção, particularmente nos corredores de produção asiáticos. A nova regulamentação de eficiência para compressores de ar rotativos do Departamento de Energia dos Estados Unidos, em vigor desde janeiro de 2025, obriga os fabricantes de equipamentos originais (OEMs) a elevar a eficiência isentrópica, aumentando indiretamente os requisitos de desempenho do lubrificante [1]Departamento de Energia dos EUA, "Padrões de Conservação de Energia para Compressores de Ar," energy.gov. As fábricas que implementam plataformas de monitoramento da Internet das Coisas (IoT) necessitam de óleos com viscosidade e resistência de filme sob cargas variáveis, incentivando a migração para sintéticos premium. As vendas de compressores de ar, com previsão de crescimento, têm correlação direta com o consumo de lubrificante, especialmente na Ásia-Pacífico, onde o investimento de capital em manufatura permanece robusto. O uso crescente de módulos de recuperação de calor em estações de compressores eleva as temperaturas do óleo a granel, exigindo formulações resistentes à oxidação que preservem a vida útil dos equipamentos.

Transição para Óleos Sintéticos para Operações Energeticamente Eficientes e de Alta Temperatura

Os fluidos de polialfaolefina (PAO) e de éster estão ganhando espaço porque intervalos de troca mais longos reduzem o tempo de inatividade, mesmo com o preço de aquisição mais elevado. O Projeto de Atualização de Resíduo de Singapura da ExxonMobil colocará em operação o óleo base EHC 340 MAX em 2025, reforçando a segurança global de fornecimento de sintéticos de grau premium. Ensaios de nano-aditivos de dissulfeto de tungstênio em unidades de parafuso rotativo registraram reduções de energia específica superiores a 5%, um ganho que se traduz diretamente em menores emissões de Escopo 1 para usuários industriais. As regras de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) europeias restringem constituintes aromáticos de alto teor de enxofre, impulsionando os blenders em direção a químicas sintéticas mais limpas que satisfazem os mandatos de qualidade do ar. Pacotes de aditivos híbridos com doses de fulereno abaixo de 50 ppm estão emergindo, demonstrando redução marcante de atrito em compressores de refrigerante e gás de processo, o que acelera ainda mais a preferência do mercado de óleos para compressores pelos sintéticos.

Expansão da Capacidade de Compressão Intermediária de Petróleo e Gás

Uma onda de construções de processamento de gás na América do Norte, exemplificada pela planta Iron Mesa de 300 MMcfd (milhões de pés cúbicos por dia) da Phillips 66 no Texas, eleva diretamente a demanda de lubrificantes para unidades de parafuso de alta pressão e alternativas. A rede da Bacia do Permiano da Targa Resources totaliza agora 8,8 bcfd (bilhões de pés cúbicos por dia) em 43 plantas, evidenciando a escala da potência de compressão em serviço e impulsionando o mercado de óleos para compressores. Os fluxos de gás ácido aceleram o desgaste corrosivo, de modo que os operadores adotam sistemas de aditivos reforçados que ampliam o tempo médio entre revisões de 2.000 horas para até 10.000 horas. Os grandes craqueadores de etano do Oriente Médio, como a unidade de 2,08 milhões de tpa (toneladas por ano) de Ras Laffan da QatarEnergy, reforçam a demanda global por máquinas centrífugas de serviço contínuo lubrificadas por misturas sintéticas de alto índice de viscosidade (IV). As novas instalações de armazenamento de energia por ar comprimido acrescentam outro segmento de crescimento, pois o ciclo de carga-descarga exige óleos com forte estabilidade ao cisalhamento em oscilações de pressão repetidas.

Projetos de Compressão de Hidrogênio que Necessitam de Lubrificantes Resistentes à Fragilização

Os corredores emergentes de hidrogênio exigem fluidos que resistam à permeação de hidrogênio sob pressões de descarga de 1.000 bar, um nicho que os óleos minerais não conseguem satisfazer. Pacotes alternativos de êmbolos isentos de óleo com barreiras de nitrogênio eliminam riscos de contaminação, mas muitos projetos ainda selecionam tecnologia lubrificada, desde que uma formulação especial evite a fragilização metálica. As estações de reabastecimento de veículos elétricos a células de combustível precisam de compressores compactos cujos óleos de cárter devem tolerar a entrada de umidade e temperaturas elevadas. Os protótipos de líquidos iônicos mostram promessa para serviços de compressão rica em oxigênio, onde a inflamabilidade é crítica, sinalizando pressão competitiva futura sobre as bases convencionais. Os padrões específicos de hidrogênio esperados no âmbito da União Europeia (UE) provavelmente codificarão esses limites de desempenho, impondo barreiras de entrada que favorecem os fornecedores de alto padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Tecnologia de Compressores Isentos de Óleo | -0.7% | Global, com adoção mais rápida em produtos farmacêuticos e processamento de alimentos | Médio prazo (2-4 anos) |

| Volatilidade dos Preços do Óleo Base Vinculada ao Petróleo Bruto | -0.4% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Programas de Intervalo de Troca Mais Longo Reduzindo a Intensidade de Consumo de Lubrificante | -0.6% | América do Norte e UE principalmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologia de Compressores Isentos de Óleo

As plantas farmacêuticas e de alimentos aceleram as aquisições de equipamentos isentos de óleo para atender às especificações de ar Classe 0 da Organização Internacional de Normalização (ISO) 8573-1, eliminando qualquer via de contaminação. Os acionamentos de velocidade variável e os mancais magnéticos ativos elevaram a confiabilidade das máquinas a seco, abrindo perspectivas em segmentos antes dominados por projetos lubrificados. A Mitsubishi Electric destinou USD 143,5 milhões para uma fábrica de compressores para bombas de calor em Kentucky com meta de 1 milhão de unidades por ano até 2027, evidenciando o potencial de escala para modelos de compressores scroll e rotativos isentos de óleo [2]Mitsubishi Electric Corporation, "Anúncio da Planta de Compressores para Bombas de Calor no Kentucky," mitsubishielectric.com. Os ensaios em transporte ferroviário de carga validam a viabilidade técnica, mas os ciclos de serviço móvel apresentam obstáculos de choque térmico que mantêm as unidades lubrificadas relevantes em locomotivas. Os operadores avaliam o maior capex em relação às economias ao longo da vida útil decorrentes da substituição de filtros e da eliminação da compra de óleo, criando uma pressão lenta, mas constante, sobre o crescimento volumétrico no mercado de óleos para compressores.

Volatilidade dos Preços do Óleo Base Vinculada ao Petróleo Bruto

As cotações do óleo base espelham as oscilações do Brent, comprimindo as margens dos blenders e elevando o risco de aquisição para compradores sensíveis a preços. Os picos no mercado spot levam alguns operadores a prolongar os intervalos de troca, adiando o consumo no curto prazo. As grandes empresas integradas parcialmente protegem a exposição por meio da diversidade de portfólio do Grupo II e Grupo III, mas os formuladores independentes enfrentam maior pressão sobre o capital de giro. A renovada tensão geopolítica ampliou o diferencial de craqueamento do óleo de gás a vácuo, elevando os custos de matéria-prima que se transferem para os preços do mercado de óleos para compressores. Os distribuidores amortecem a volatilidade convertendo clientes para sintéticos de longa duração que suavizam o orçamento anual, apesar do custo unitário mais elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Óleo Base: Domínio dos Sintéticos Impulsiona o Posicionamento Premium

O tamanho do Mercado de Óleo para Compressores vinculado aos fluidos sintéticos respondeu por 40,92% do volume de 2025, em razão da superior resistência à oxidação que estende os intervalos de troca e reduz o tempo de inatividade não programado. Os óleos minerais ainda detêm a liderança em volume nos ambientes sensíveis ao custo, mas sua participação diminui à medida que a economia do ciclo de vida favorece os sintéticos. As misturas semissintéticas oferecem uma opção intermediária e são atraentes em regiões onde as restrições orçamentárias iniciais permanecem agudas, mas as exigências de confiabilidade estão aumentando. Os produtos de base biológica conquistam participação de nicho onde existem mandatos de biodegradabilidade, embora as limitações de fluxo a frio restrinjam a substituição generalizada.

A confiança dos usuários finais nas cadeias de polialfaolefina decorre do índice de viscosidade consistente próximo a 140, protegendo os filmes de mancal a temperaturas de descarga de 115°C comuns nas linhas de automação industrial. O trabalho com nano-aditivos de dissulfeto de tungstênio e placas de grafeno melhora a condutividade térmica, reduzindo as temperaturas do reservatório em 3°C durante os testes de estresse, apoiando diretamente metas mais elevadas de tempo médio entre revisões. A expansão da ExxonMobil em Singapura, adicionando 20.000 bpd (barris por dia) de óleo base premium, sinaliza um compromisso de fornecimento que deve estabilizar os preços à medida que a demanda por sintéticos cresce. Outras categorias de óleo base, especialmente ésteres avançados, devem registrar uma CAGR de 5,18% porque a legislação ambiental orienta as frotas em direção a perfis de compostos orgânicos voláteis (COV) mais baixos.

Por Tipo de Compressor: O Deslocamento Positivo Mantém a Liderança Industrial

As máquinas de deslocamento positivo, como parafusos rotativos e projetos alternativos, detiveram 64,05% das remessas de 2025 devido à sua ubiquidade nos circuitos de ar comprimido de fábricas que operam sob ciclos de trabalho variáveis. Esses sistemas exigem óleos com propriedades robustas de antidesgaste e demulsibilidade para proteger rotores internos, engrenagens e vedações. As variantes alternativas operam por respingo ou alimentação por pressão e suportam temperaturas elevadas no cabeçote de cruzamento, tornando a estabilidade dos aditivos crucial para mitigar depósitos de carbono.

Dados os grandes volumes de gás de processo em aplicações petroquímicas e de gás natural liquefeito (GNL), os compressores dinâmicos, predominantemente unidades centrífugas, crescerão mais rapidamente a uma CAGR de 5,32%. Os mancais hid rodinâmicos exigem baixo potencial de formação de espuma e alta resistência de filme sob operação contínua em plena carga. As arquiteturas híbridas "integralmente engrenadas" combinam atributos de deslocamento com estágio dinâmico, permitindo que os operadores ampliem as relações de redução. Embora os modelos centrífugos isentos de óleo eliminem totalmente o consumo de lubrificante, muitas linhas de alta pressão usam mancais inundados onde os sintéticos formulados protegem contra verniz sob condições de alta velocidade.

Por Aplicação: Compressores de Ar Dominam Apesar do Crescimento do Gás

A aplicação de compressores de ar absorveu 75,62% da demanda total de 2025, pois praticamente toda fábrica mantém uma ou mais unidades de parafuso para ferramentas pneumáticas e cilindros de automação. As regulamentações de eficiência promulgadas pelo Departamento de Energia dos Estados Unidos exigem lubrificantes que sustentem a viscosidade em pressões e temperaturas operacionais reduzidas. Os sintéticos termicamente estáveis estendem os intervalos de manutenção, impulsionando diretamente as métricas de produtividade para o mercado de óleos para compressores.

O uso em compressores de gás se expandirá a uma CAGR de 5,14% até 2031, à medida que os terminais de GNL, as linhas intermediárias e as estações de reabastecimento de hidrogênio crescem. Os fluidos devem enfrentar pressões de descarga mais elevadas e gases quimicamente agressivos, de modo que os formuladores incluem pacotes robustos de antiferrugem, antiespumante e desativador de metais. O tamanho do mercado de óleos para compressores para serviços de gás está posicionado para crescer mais rapidamente do que as aplicações de ar, porque cada trem centrífugo frequentemente contém centenas de litros, ampliando o volume com cada nova aprovação de planta.

Por Indústria do Usuário Final: A Manufatura Lidera Enquanto Petróleo e Gás Acelera

A manufatura manteve 31,72% de participação de volume em 2025, refletindo a forte dependência da infraestrutura de ar comprimido para montagem, usinagem e fabricação de eletrônicos. Os acionamentos de velocidade variável controlados digitalmente ajustam a produção com precisão, mas também exigem óleos com viscosidade estável ao cisalhamento para preservar as folgas do rotor sob cargas dinâmicas.

O setor de petróleo e gás está previsto para uma CAGR de 5,11% até 2031, a mais acentuada entre os usuários finais, porque os processadores intermediários e os complexos petroquímicos estão adicionando capacidade que depende tanto de compressão por parafuso quanto centrífuga. O manuseio de gás ácido intensifica a demanda por aditivos de inibidores anticorrosão, e os fluxos ricos em hidrogênio necessitam de químicas resistentes à fragilização. Os segmentos de mineração, aquecimento, ventilação e ar condicionado (AVAC) e refrigeração permanecem colaboradores secundários sólidos: o AVAC está migrando para refrigerantes A2L, que necessitam de lubrificantes polares com resistência dielétrica, e os maquinários de mineração favorecem fluidos de alta aderência que permanecem no lugar sob cargas de choque em ambientes empoeirados.

Análise Geográfica

A Ásia-Pacífico comandou 37,86% do volume global de 2025 e está prevista para a maior CAGR de 5,03%, impulsionada pelo avanço da automação da China e pelo pipeline de investimentos petroquímicos de USD 87 bilhões da Índia. Os megaprojetos em andamento, como o complexo de EUR 10 bilhões de Zhanjiang da BASF e o empreendimento de USD 6,4 bilhões da SABIC em Fujian, injetam demanda sustentada por lubrificantes sintéticos para gerenciar ciclos de serviço de 24 horas.

A América do Norte sustenta consumo substancial em razão dos desenvolvimentos de processamento de gás de xisto, como a planta Iron Mesa da Phillips 66 e a rede integrada da Targa Resources na Bacia do Permiano. A pressão regulatória proveniente das diretrizes atualizadas para compressores do Departamento de Energia (DOE) e dos limites de emissões da Agência de Proteção Ambiental (EPA) acelera a adoção de sintéticos e apoia o mercado de óleos para compressores nessa região. A futura planta da Mitsubishi Electric no Kentucky elevará o fornecimento doméstico de unidades scroll de bomba de calor isentas de óleo, mas as linhas industriais lubrificadas ainda dominam a manufatura pesada.

A Europa permanece tecnologicamente progressiva, aproveitando os rígidos limites do REACH e um roteiro de hidrogênio verde que especifica a química de lubrificantes resistentes à fragilização. Produtores como a FUCHS investem em atualizações de mistura em Barcelona e aquisições que ampliam os portfólios de especialidades. A América do Sul e o Oriente Médio e África ficam atrás em volume, mas oferecem grande potencial de crescimento onde a expansão da mineração e os empreendimentos petroquímicos greenfield estão aumentando, embora sob maior disciplina de preços que preserva a demanda por óleo mineral no curto prazo.

Cenário Competitivo

O Mercado de Óleo para Compressores é moderadamente consolidado com a presença de grandes players, como Shell, ExxonMobil Corporation, BP p.l.c. e TotalEnergies. A Shell liderou as vendas globais de lubrificantes por 18 anos consecutivos com cerca de 11,6% de participação, aproveitando uma cadeia de fornecimento integrada e ampla cobertura de distribuidores. O investimento da ExxonMobil Corporation em óleo base sintético em Singapura garante a segurança de matéria-prima para marcas premium e fortalece uma vantagem competitiva contra fornecedores de commodities. A avaliação contínua da Saudi Aramco da divisão Castrol da BP p.l.c. poderia realinhar a dinâmica do mercado ao combinar petróleo bruto upstream com a mistura especializada downstream, alterando assim as economias de escala. As empresas que investem em P&D para formulações de éster prontas para hidrogênio ou misturas de PAO para gestão térmica de veículos elétricos provavelmente capturarão fluxos de receita emergentes que equilibram qualquer erosão no consumo tradicional de compressores de parafuso.

Líderes do Setor de Óleo para Compressores

BP p.l.c.

TotalEnergies

ExxonMobil Corporation

Shell

Sinopec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Saudi Aramco divulgou discussões exploratórias para adquirir a divisão de lubrificantes Castrol da BP p.l.c., sinalizando uma potencial estratégia de integração vertical que poderia remodelar a hierarquia competitiva do mercado de óleos para compressores.

- Outubro de 2024: A RSC Bio Solutions lançou os Óleos para Compressores FUTERRA projetados para compressores de parafuso rotativo, alternativos e outros compressores de ar de alto desempenho, para atender às demandas de desempenho dos setores industrial e marítimo.

Escopo Global do Relatório do Mercado de Óleo para Compressores

O relatório do Mercado de Óleo para Compressores inclui:

| Sintético |

| Mineral |

| Outros Óleos Base (Semissintético, de Base Biológica, etc.) |

| Deslocamento Positivo |

| Dinâmico |

| Compressores de Ar |

| Compressores de Gás |

| Manufatura |

| Química e Petroquímica |

| Petróleo e Gás |

| Mineração |

| Indústria do Usuário Final (AVAC e Refrigeração, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Óleo Base | Sintético | |

| Mineral | ||

| Outros Óleos Base (Semissintético, de Base Biológica, etc.) | ||

| Por Tipo de Compressor | Deslocamento Positivo | |

| Dinâmico | ||

| Por Aplicação | Compressores de Ar | |

| Compressores de Gás | ||

| Por Indústria do Usuário Final | Manufatura | |

| Química e Petroquímica | ||

| Petróleo e Gás | ||

| Mineração | ||

| Indústria do Usuário Final (AVAC e Refrigeração, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Óleo para Compressores?

O tamanho do Mercado de Óleo para Compressores foi de 494,38 milhões de litros em 2026 e está projetado para atingir 609,33 milhões de litros até 2031.

Qual segmento de óleo base lidera o Mercado de Óleo para Compressores?

Os fluidos sintéticos detêm a liderança, respondendo por 40,92% do volume de 2025, devido aos intervalos estendidos de troca e à superior estabilidade térmica.

Qual indústria do usuário final está crescendo mais rapidamente?

Espera-se que as aplicações de petróleo e gás registrem a maior CAGR de 5,11% até 2031, em razão das expansões no processamento intermediário.

Por que a Ásia-Pacífico é o mercado regional dominante?

A Ásia-Pacífico detém 37,86% de participação em razão da rápida automação industrial na China e dos grandes investimentos petroquímicos na Índia, todos os quais ampliam as instalações de compressores e a demanda por lubrificantes.

Como os compressores isentos de óleo estão afetando a demanda por lubrificantes?

A tecnologia isenta de óleo erode os volumes de fluidos em setores sensíveis à contaminação, mas maiores exigências de desempenho e novas aplicações de hidrogênio criam oportunidades compensatórias para óleos sintéticos especiais.

Página atualizada pela última vez em: