Tamanho e Participação do Mercado de Óleo Base

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

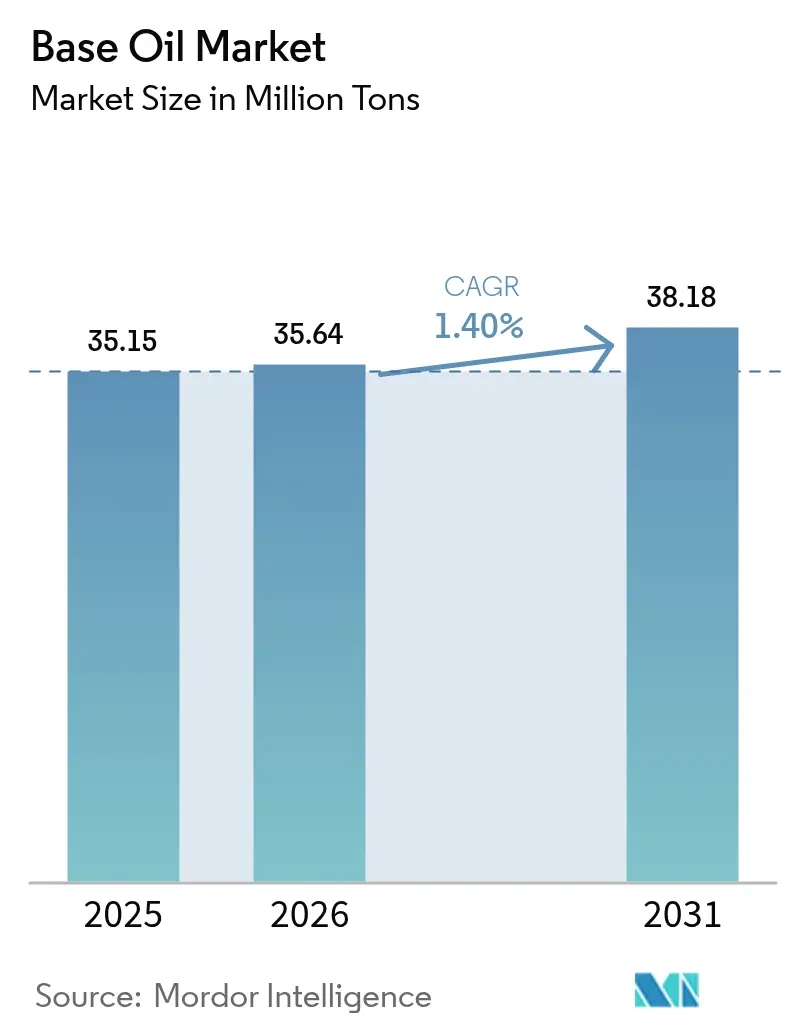

| Volume do Mercado (2026) | 35.64 Milhões de toneladas |

| Volume do Mercado (2031) | 38.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.40% CAGR |

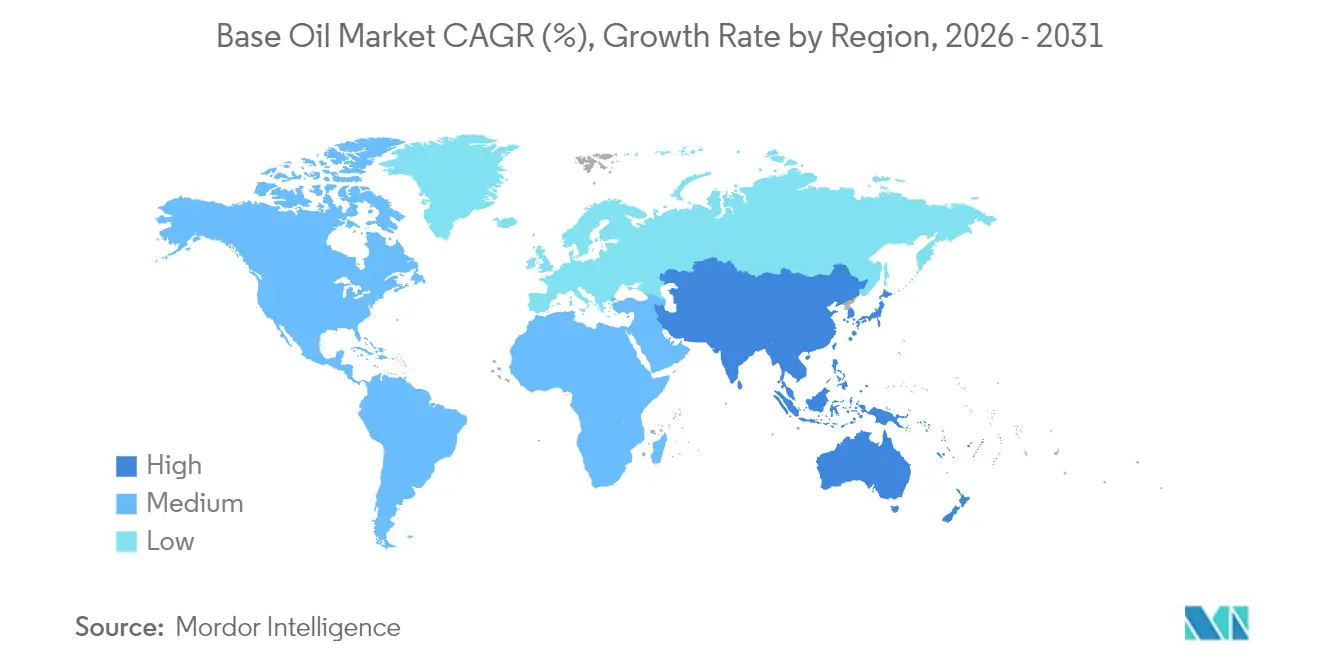

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Base por Mordor Intelligence

Espera-se que o tamanho do mercado de óleo base cresça de 35,15 milhões de toneladas em 2025 para 35,64 milhões de toneladas em 2026 e está previsto para atingir 38,18 milhões de toneladas até 2031 a um CAGR de 1,40% no período 2026-2031. O crescimento moderado do mercado de óleo base é sustentado por três forças: a migração do Grupo I para estoques de maior desempenho dos Grupos II e III, o endurecimento das normas globais de emissões e o papel crescente das formulações sintéticas nos sistemas de tração de veículos elétricos (VE). A Ásia-Pacífico lidera em volume, enquanto o Oriente Médio e a África registram a expansão mais rápida, sinalizando um realinhamento gradual das cadeias de suprimentos em direção a regiões com vantagem em petróleo bruto. O posicionamento competitivo depende da tecnologia de hidroprocessamento, enquanto as refinarias enfrentam pressão sobre as margens decorrente da compressão dos spreads Brent–Dubai e do aumento dos gastos de capital para atualização de catalisadores. Oportunidades surgem em fluidos de resfriamento por imersão para data centers e iniciativas de rerrefino em circuito fechado que atendem às metas de economia circular.

Principais Conclusões do Relatório

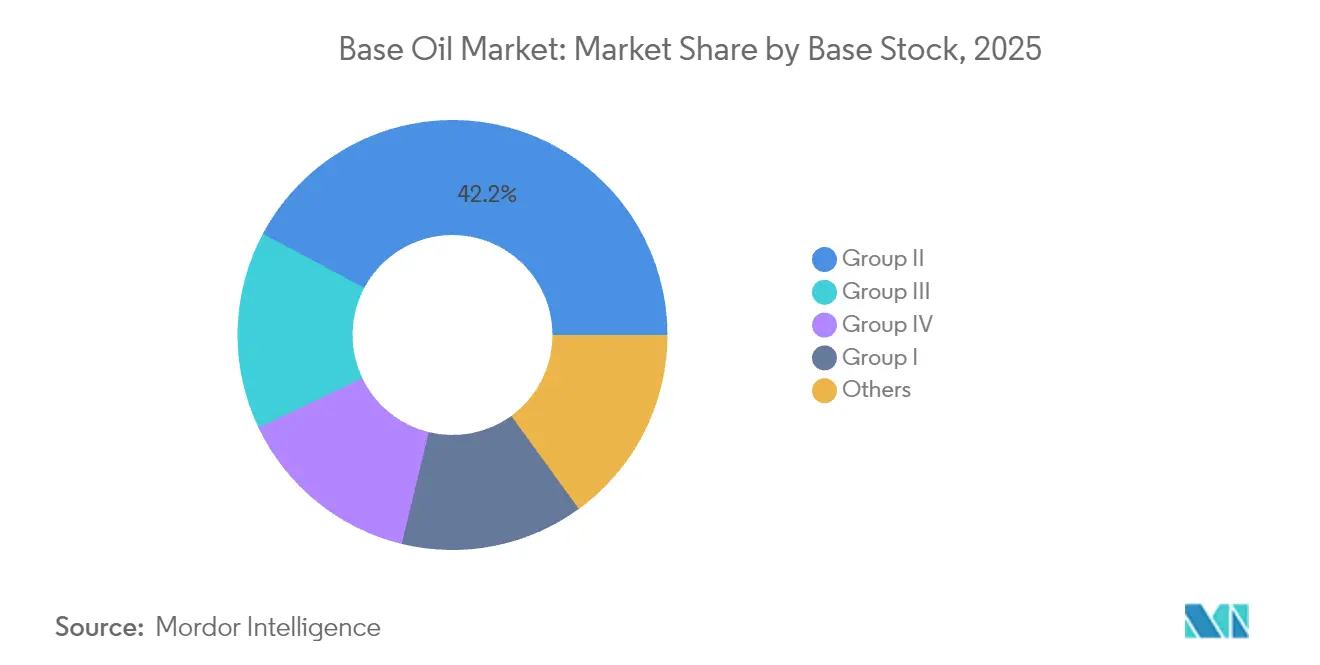

- Por tipo de estoque base, o Grupo II detinha 42,20% da participação do mercado de óleo base em 2025, enquanto o Grupo III registra um CAGR de 4,05% até 2031, o mais alto entre todos os graus de estoque base.

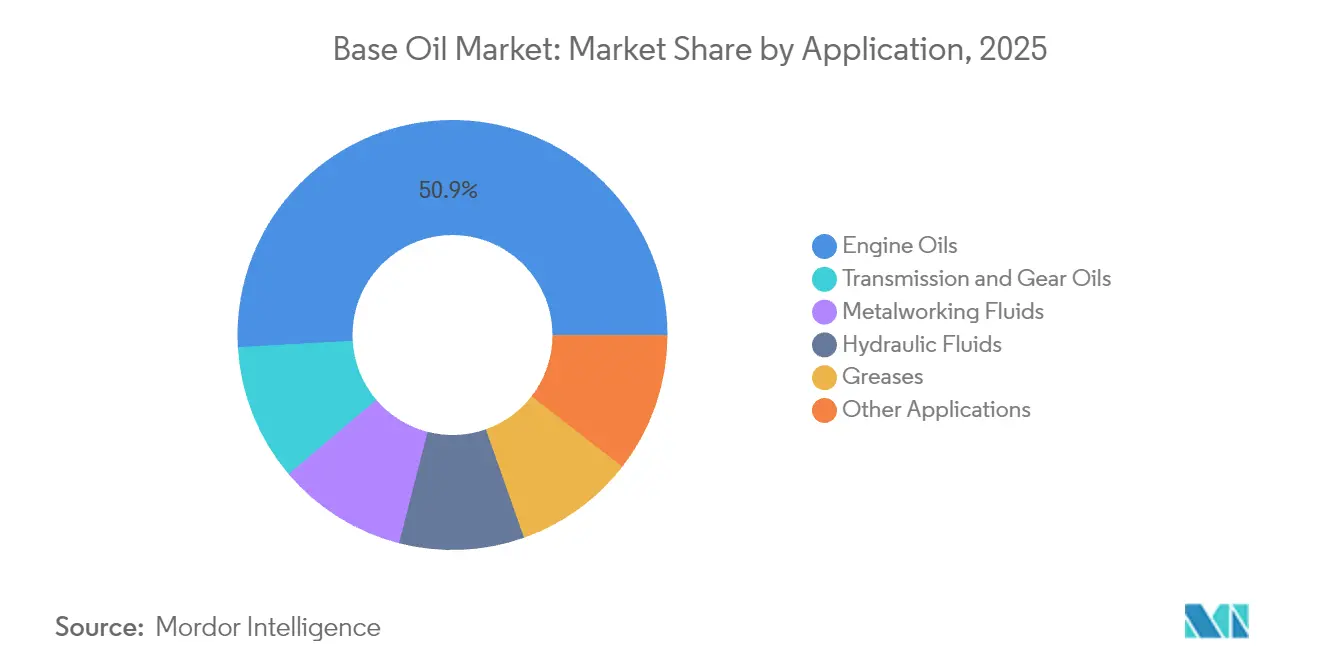

- Por aplicação, os óleos de motor retinham 50,90% do tamanho do mercado de óleo base em 2025, enquanto os óleos de transmissão e engrenagem avançam a um CAGR de 1,63% até 2031.

- Por geografia, a Ásia-Pacífico capturou 46,30% do mercado de óleo base em 2025, mas o Oriente Médio e a África está previsto para crescer a um CAGR de 3,33% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óleo Base

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Industrialização acelerada nos clusters de produção da APAC | +0.8% | Núcleo APAC, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Normas de emissão Euro 7 e China VII mais rígidas impulsionando a demanda por Grupo III/IV | +0.4% | Europa e China, com expansão global | Curto prazo (≤ 2 anos) |

| Demanda crescente por lubrificantes de alto desempenho em sistemas de gerenciamento térmico de VE | +0.2% | Global, concentrado na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Expansão de fluidos de resfriamento por imersão para data centers (novos estoques base sintéticos) | +0.1% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Economia do rerrefino em circuito fechado sob mandatos de economia circular | +0.3% | UE liderando, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Industrialização Acelerada nos Clusters de Produção da APAC

O boom manufatureiro da Ásia-Pacífico sustenta uma parcela significativa da demanda incremental do mercado de óleo base. A China processou 14,8 milhões de barris por dia de petróleo bruto em 2024, criando uma forte demanda por fluidos de usinagem e hidráulicos[1]Administração de Informações de Energia dos EUA, "O Processamento de Petróleo Bruto na China Atingiu um Recorde em 2023," eia.gov . Uma rede em expansão de complexos integrados de refinaria-petroquímica aumenta a flexibilidade operacional, permitindo que os produtores direcionem os rendimentos para os graus de estoque base mais rentáveis. A PETRONAS projeta uma produção de 2 milhões de barris de óleo equivalente por dia em seu plano 2025-2027, com um impulso downstream em produtos químicos especiais apoiado pelo início de operação de uma biorrefinaria em 2028. Esses investimentos consolidam a preeminência da região no mercado de óleo base e aceleram o deslocamento da capacidade legada do Grupo I.

Normas de Emissão Euro 7 e China VII Mais Rígidas Impulsionando a Demanda por Grupo III/IV

A adoção dos padrões Euro 7 obriga os fabricantes de automóveis a instalar sistemas de filtro de partículas em todos os motores a gasolina de veículos leves, aumentando a demanda por estoques do Grupo III de ultra-baixa volatilidade. O framework paralelo China VII da China intensifica o requisito por lubrificantes de baixo teor de SAPS, enquanto quarenta e quatro projetos de refino aprovados entre 2022-2026 estão prontos para reforçar o fornecimento local. O ILSAC GF-7, em vigor a partir de 31 de março de 2025, exige um ganho de 10% na economia de combustível, levando os formuladores a adotar óleos base de maior qualidade [ORONITE.COM]. As unidades de hidrocraqueamento e hidro-isomerização atraem, assim, capital, acelerando a premiumização do mercado de óleo base.

Demanda Crescente por Lubrificantes de Alto Desempenho em Sistemas de Gerenciamento Térmico de VE

Os sistemas de tração de VE integram engrenagens de redução, rolamentos e canais de refrigerante em alojamentos compactos, exigindo fluidos que combinem isolamento elétrico com transferência de calor superior. As misturas de poli-alfa-olefina (PAO) atendem a esses critérios ao oferecer altos índices de viscosidade e baixos pontos de fluidez, e a ExxonMobil está ampliando a produção de PAO metalocênico em Baytown para atender aos pedidos crescentes. A compatibilidade com o cobre continua sendo um ponto crítico; químicas de aditivos avançadas estão sendo formuladas para mitigar a corrosão e o desgaste. Os ésteres sintéticos oferecem um controle promissor de condutividade, mas enfrentam obstáculos de validação em veículos de produção em massa. A tendência fortalece o mercado de óleo base, especialmente nos graus de nicho do Grupo IV cobiçados pelos fabricantes de equipamentos originais.

Expansão de Fluidos de Resfriamento por Imersão para Data Centers

As cargas de trabalho de inteligência artificial elevam as densidades de rack acima de 80 kW, superando os limites do resfriamento a ar. Os óleos dielétricos monofásicos da Shell dissipam calor 1.200 vezes mais rápido que o ar e reduzem o consumo de energia em 48% em sites piloto. Os refrigerantes à base de hidrocarbonetos superam os concorrentes fluorados em circuitos de alto fluxo, conforme indicado pela pesquisa da ExxonMobil. A demanda por formulações sem PFAS se alinha com a pressão regulatória da UE, apresentando uma oportunidade para fornecedores de grau especial dentro do mercado de óleo base.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição acelerada da capacidade do Grupo I | -0.3% | Global, concentrado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Diferenciais voláteis de petróleo bruto Brent–Dubai comprimindo margens | -0.2% | Centros globais de refino | Curto prazo (≤ 2 anos) |

| Iminente classificação de microplásticos de PAOs na UE (ECHA) | -0.1% | UE, com potencial repercussão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenciais Voláteis de Petróleo Bruto Brent–Dubai Comprimindo Margens

O spread Brent–Dubai ficou negativo em alguns momentos de 2024, sinalizando escassez de barris de médio teor de enxofre cruciais para a alimentação de óleo base à base de VGO. Novas refinarias no Kuwait, Omã e Nigéria elevaram a capacidade global, deprimindo as margens e levando alguns operadores, como a LyondellBasell Houston, a sair do refino no início de 2025. A crise pressiona os players independentes no mercado de óleo base a reduzir as operações ou fechar ativos mais antigos.

Iminente Classificação de Microplásticos de PAOs na UE

O projeto da ECHA restringe micropartículas de polímeros sintéticos acima de 0,01% em peso, potencialmente enquadrando os PAOs em regimes de controle rigorosos até 2027. Aproximadamente um terço do uso de PFAS em lubrificantes reside em óleos base, aumentando os custos de reformulação e a complexidade da cadeia de suprimentos. Os produtores agora avaliam alternativas à base de éster ou renováveis, mas a paridade de desempenho ainda é difícil de alcançar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Estoque Base: Grupo III Impulsiona a Transformação Premium

O Grupo II manteve a liderança com 42,20% da participação do mercado de óleo base em 2025, graças à sua equação equilibrada de desempenho-custo e às redes de distribuição estabelecidas. A conversão de 300.000 toneladas da Shell em Wesseling sublinha a confiança sustentada nos estoques hidrocraqueados. O Grupo III, embora menor em termos absolutos, avança a um CAGR de 4,05% até 2031, impulsionado pelos mandatos Euro 7 e de resfriamento de VE que exigem ultra-baixa volatilidade e alta resistência à oxidação. O tamanho do mercado de óleo base para o Grupo III está, portanto, pronto para se expandir mais rapidamente do que qualquer outro grau durante o horizonte de previsão.

O Grupo I persiste em fluidos selecionados de processamento de borracha e usinagem que exigem poder solvente, mas os fechamentos continuam à medida que a economia se deteriora. As diversas químicas do Grupo V, incluindo ésteres de poliol secundários para bio-lubrificantes, completam os caminhos de inovação. No geral, o mercado de óleo base está migrando para grupos API mais elevados para atender às especificações mais rígidas dos fabricantes de equipamentos originais e às metas de sustentabilidade.

Por Aplicação: Óleos de Motor Dominam em Meio à Transição para VE

Os óleos de motor responderam por 50,90% do tamanho do mercado de óleo base em 2025, à medida que o crescimento global da frota de veículos compensou a modesta erosão da participação dos motores de combustão interna. O ILSAC GF-7 aperta as metas de viscosidade, empurrando os formuladores para o espaço do Grupo III para garantir ganhos de 10% na economia de combustível. Os óleos de transmissão e engrenagem registram o CAGR mais rápido de 1,63% até 2031, à medida que as caixas de câmbio automáticas de múltiplas velocidades e os sistemas de tração integrados de VE exigem maior desempenho térmico-fluido. O mercado de óleo base experimenta uma diversificação constante de lubrificantes à medida que as formulações evoluem para fornecer isolamento elétrico juntamente com estabilidade ao cisalhamento.

Os fluidos de usinagem ganham tração constante com a manufatura da APAC, com alternativas à base de óleo vegetal deslocando incrementalmente os óleos minerais por razões de biodegradabilidade. A reespecificação de fluidos hidráulicos para eliminar PFAS adiciona custos de pesquisa e desenvolvimento, mas estimula novas misturas à base de éster e PAO. As graxas permanecem um destino estável de volume, enquanto o resfriamento por imersão e outros usos de nicho contribuem com demanda incremental. Essas mudanças ilustram como o setor de óleo base adapta as aplicações principais às novas realidades tecnológicas.

Análise Geográfica

A Ásia-Pacífico gerou 46,30% do volume de 2025, sustentada pelos recordes de processamento de petróleo bruto da China de 14,8 milhões de barris por dia e pelo programa de expansão da Índia de INR 1,9-2,2 lakh crore previsto para conclusão até 2025. O mercado de óleo base se beneficia de complexos verticalmente integrados capazes de alternar entre combustíveis, produtos químicos e estoques base conforme as margens ditam. Japão e Coreia do Sul fornecem tecnologia sintética de precisão para o gerenciamento térmico de eletrônicos, enquanto as nações do Sudeste Asiático adicionam capacidade para atender à demanda industrial regional.

O Oriente Médio e a África registram um CAGR de 3,33% até 2031, o mais rápido globalmente. O Projeto de Flexibilidade de Petróleo Bruto de Ruwais da ADNOC, no valor de USD 3,5 bilhões, permite o processamento de petróleos brutos mais pesados e ácidos, otimizando a produção dos Grupos II e III. A Europa enfrenta compressão de margens e pivôs de descarbonização, como a conversão da Grandpuits da TotalEnergies em uma plataforma sem petróleo bruto até 2026.

A América do Norte, impulsionada pela economia do óleo de xisto, investe em projetos especiais de PAO e Grupo III; a atualização de Pasadena da Chevron eleva a capacidade para 125.000 barris por dia, aumentando a flexibilidade de combustível de aviação. A América do Sul desfruta de um potencial moderado de crescimento com a integração petroquímica do Brasil, embora a volatilidade macroeconômica freie investimentos em grande escala. Coletivamente, as dinâmicas geográficas refletem uma difusão gradual da capacidade para localidades com vantagem em petróleo bruto e ricas em demanda, enquanto os centros tradicionais se adaptam por meio da especialização.

Cenário Competitivo

O mercado de óleo base exibe fragmentação moderada. ExxonMobil, Shell, Chevron e TotalEnergies detêm conjuntamente uma participação expressiva com base na escala de refino integrado. A atualização de resíduo de 20.000 barris por dia da ExxonMobil em Singapura exemplifica a mudança em direção a rendimentos de maior valor dos Grupos II/III. A regulamentação também molda a concorrência. Os mandatos de economia circular da UE elevam a atratividade dos produtos do Grupo II rerefinados, atraindo independentes europeus a modernizar hidrotratadores. Simultaneamente, a possível classificação de microplásticos de PAO pode inclinar as aprovações dos fabricantes de equipamentos originais para opções à base de éster ou glicol, catalisando a diversificação de portfólio. O reposicionamento estratégico gira em torno de graus premium, conformidade com sustentabilidade e nichos especiais que comandam margens diferenciadas.

Líderes do Setor de Óleo Base

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies

Saudi Arabian Oil Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A HPCL da Índia destinou INR 46,79 bilhões (USD 551 milhões) para expandir a produção de estoque base de óleo lubrificante em sua refinaria de Mumbai em 289.000 toneladas por ano, um aumento de 61%.

- Janeiro de 2024: A Shell aprovou a conversão de sua refinaria de Wesseling, na Alemanha, para fabricar 300.000 toneladas por ano de óleos base do Grupo III, equivalente a 9% da demanda da UE.

Escopo do Relatório Global do Mercado de Óleo Base

Os óleos base são um dos produtos especiais que uma refinaria pode produzir e não são considerados combustíveis. Os óleos base são categorizados em cinco grupos, ou seja, grupos I-V. Os três primeiros grupos são derivados de plantas de refinaria de petróleo downstream. Os óleos base do Grupo IV são óleos sintéticos (polialfaolefinas).

O mercado de óleo base é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em grupo I, grupo II, grupo III, grupo IV e outros tipos (grupo V e óleos base de base biológica). Por aplicação, o mercado é segmentado em óleos de motor, óleos de transmissão e engrenagem, fluidos de usinagem, fluidos hidráulicos, graxas e outras aplicações (óleos de processo, óleo de turbina, óleo de compressor, óleos de circulação, etc.). O relatório também cobre o tamanho do mercado e as previsões para o mercado de óleo base em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (toneladas).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Outros |

| Óleos de Motor |

| Óleos de Transmissão e Engrenagem |

| Fluidos de Usinagem |

| Fluidos Hidráulicos |

| Graxas |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Estoque Base | Grupo I | |

| Grupo II | ||

| Grupo III | ||

| Grupo IV | ||

| Outros | ||

| Por Aplicação | Óleos de Motor | |

| Óleos de Transmissão e Engrenagem | ||

| Fluidos de Usinagem | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual volume a demanda global de óleo base atingirá até 2031?

O mercado de óleo base está previsto para atingir 38,18 milhões de toneladas em 2031, crescendo a um CAGR de 1,40% a partir de 2026.

Qual grau de estoque base está se expandindo mais rapidamente?

O Grupo III registra o crescimento mais rápido a um CAGR de 4,05%, impulsionado pelos requisitos de gerenciamento de calor do Euro 7 e de VE.

Por que as refinarias estão fechando as unidades do Grupo I?

A economia superior do Grupo II, as normas de emissão mais rígidas e a queda na demanda por óleo marítimo minaram a rentabilidade do Grupo I.

Qual região registra o maior crescimento até 2031?

O Oriente Médio e a África lideram com um CAGR projetado de 3,33%, impulsionado pela ADNOC e outras expansões downstream.

Como os mandatos de economia circular influenciam o fornecimento?

As metas da UE de regeneração de 70-85% de óleo residual até 2031 estão estimulando investimentos em refinarias de rerrefino por hidroprocessamento, adicionando fornecimento de Grupo II de baixo carbono.

Página atualizada pela última vez em: