Tamanho e Participação do Mercado Farmacêutico da Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.28% CAGR |

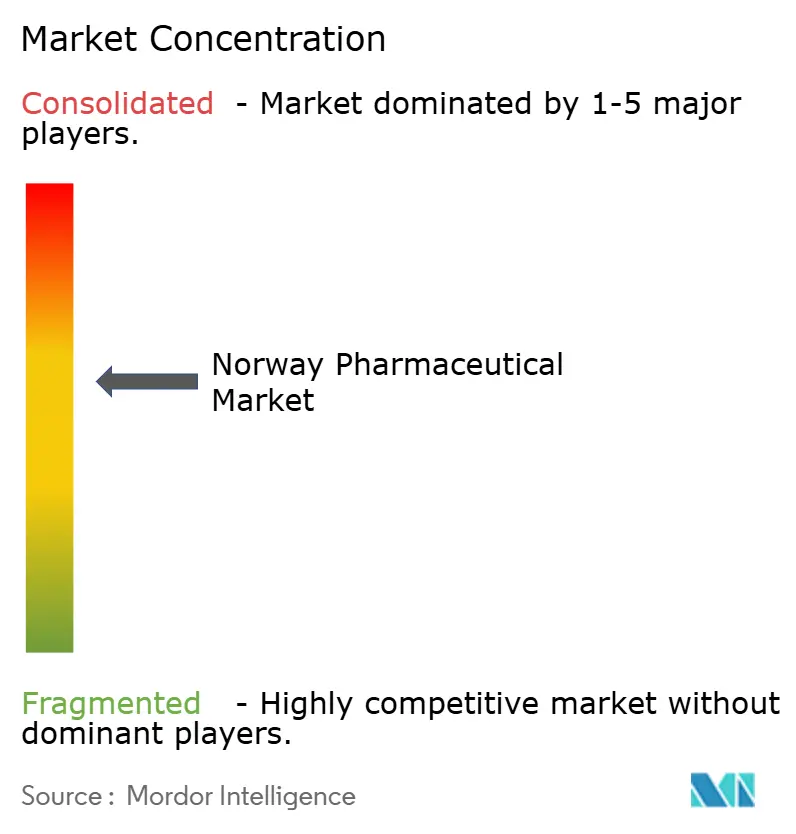

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Noruega por Mordor Intelligence

O tamanho do mercado farmacêutico da Noruega em 2026 é estimado em USD 3,2 bilhões, crescendo a partir do valor de 2025 de USD 3,13 bilhões, com projeções para 2031 indicando USD 3,58 bilhões, crescendo a um CAGR de 2,28% no período 2026-2031. Tetos de reembolso controlados, uma população envelhecida e financiamento público generoso formam a base deste perfil de crescimento contido, porém confiável. Redes digitais de prescrição, aquisição por licitação para biológicos e rigorosas avaliações de custo-efetividade moldam os padrões de concorrência, ao mesmo tempo que sustentam a adoção constante de terapias inovadoras. Uma estrutura de varejo concentrada, em que três redes verticalmente integradas controlam 84% das farmácias, mantém os custos de distribuição baixos, mesmo com os canais online atraindo consumidores familiarizados com tecnologia. As farmácias hospitalares garantem medicamentos especializados de alto valor, as farmácias digitais impulsionam a conveniência e a política de biossimilares NOR-SWITCH comprime os preços sem prejudicar os volumes. Potencial adicional de crescimento decorre da entrada de ensaios clínicos em fase inicial em Oslo e Bergen, de melhorias na biofabricação impulsionadas por mandatos ESG e da crescente demanda por cuidados oncológicos e de diabetes.

Principais Conclusões do Relatório

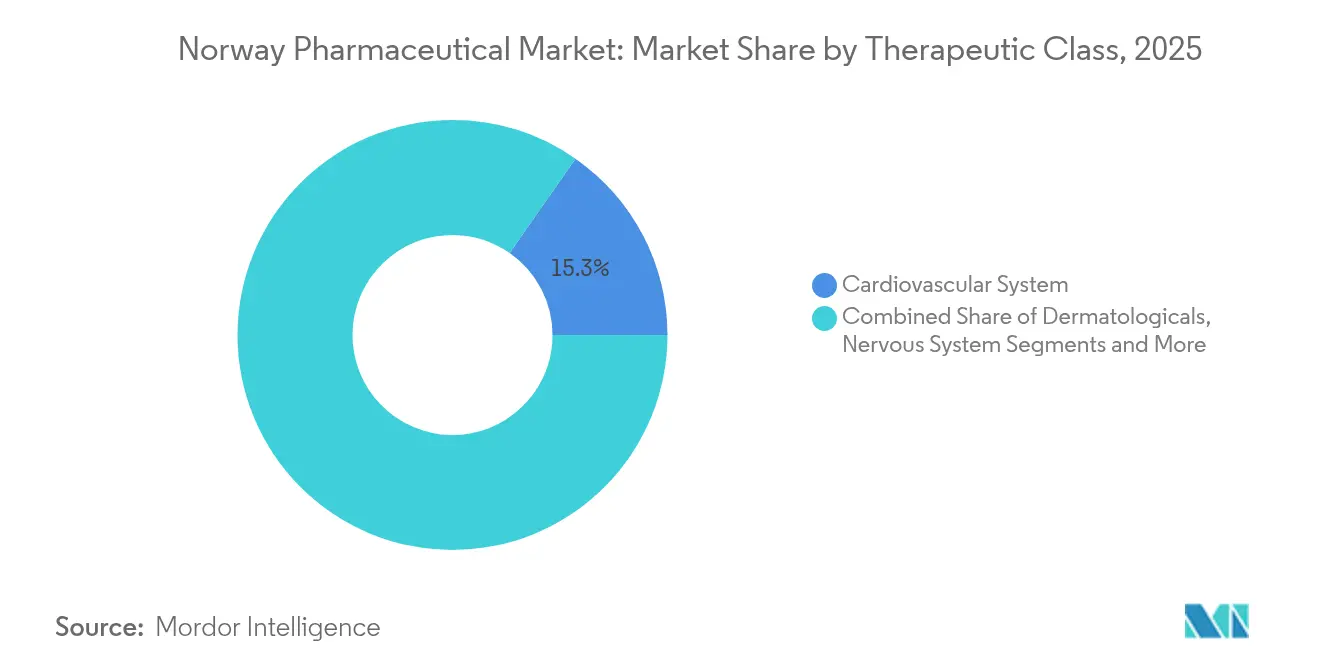

- Por classe terapêutica, os medicamentos cardiovasculares lideraram com 15,31% da participação do mercado farmacêutico da Noruega em 2025; os agentes antineoplásicos e imunomoduladores estão projetados para avançar a um CAGR de 3,32% até 2031.

- Por tipo de medicamento, os produtos de marca representaram 60,92% do tamanho do mercado farmacêutico da Noruega em 2025, enquanto os genéricos estão se expandindo a um CAGR de 2,74% até 2031.

- Por tipo de prescrição, os medicamentos com prescrição dominaram com uma participação de 87,12% em 2025; o segmento de venda livre está previsto para crescer a um CAGR de 2,6% até 2031.

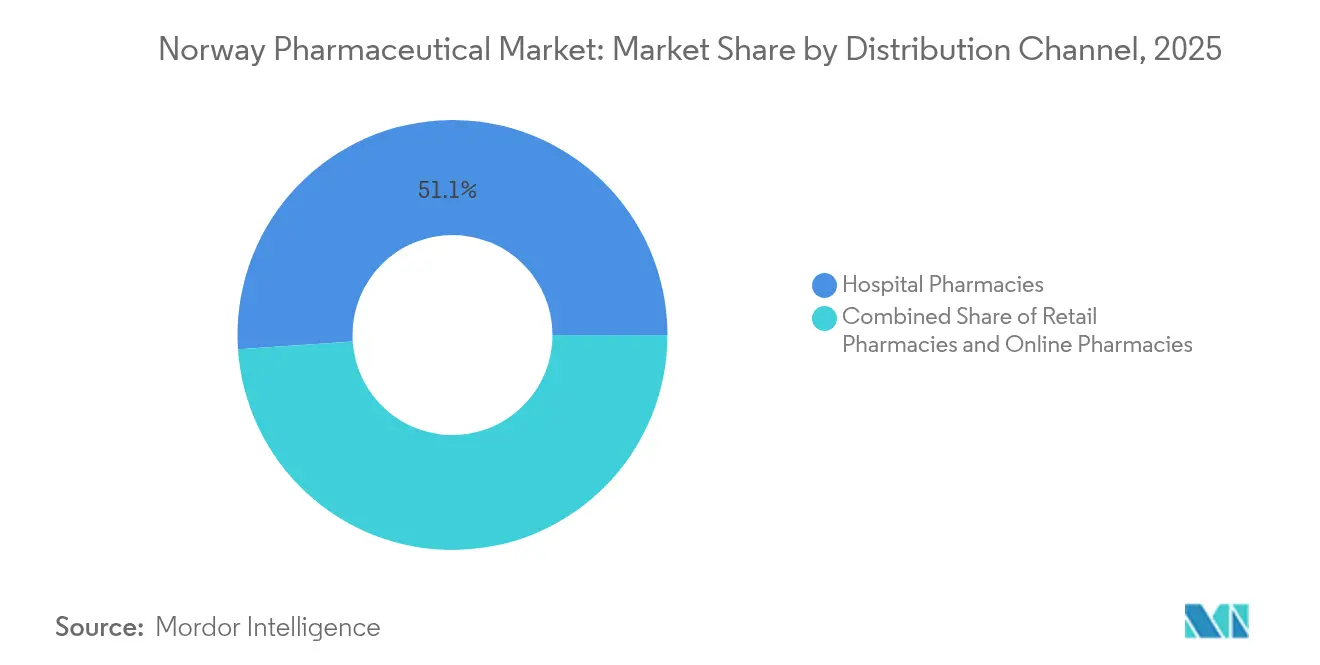

- Por canal de distribuição, as farmácias hospitalares capturaram 51,05% da participação de receita em 2025, enquanto as farmácias online devem registrar o CAGR mais rápido de 3,02% até 2031.

- Por via de administração, as formulações orais detinham 54,21% do tamanho do mercado farmacêutico da Noruega em 2025; a administração parenteral está se expandindo a um CAGR de 3,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento populacional e reembolso universal | +0.8% | Nacional (foco rural) | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de doenças crônicas | +0.6% | Nacional (carga urbana) | Médio prazo (2-4 anos) |

| Alto gasto público em medicamentos inovadores | +0.4% | Hospitais em todo o país | Médio prazo (2-4 anos) |

| Penetração nacional de prescrição eletrônica | +0.3% | Metrópoles nacionais | Curto prazo (≤ 2 anos) |

| Reformas de aquisição favoráveis a biossimilares | +0.2% | Redes hospitalares | Médio prazo (2-4 anos) |

| Aumento da entrada de ensaios clínicos em fase inicial | +0.1% | Oslo, Bergen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Reembolso Universal

O grupo com 67 anos ou mais na Noruega está crescendo de forma constante, elevando os volumes de medicamentos para doenças crônicas, uma vez que o Estado reembolsa aproximadamente 75% dos custos de prescrição [1]Observatório Europeu de Sistemas e Políticas de Saúde, "Noruega: resumo do sistema de saúde 2024," eurohealthobservatory.who.int. Uma taxa de financiamento público de 85% amortece a demanda contra oscilações econômicas, e o teto de copagamento de 2025 de NOK 3.040 garante gastos previsíveis do próprio bolso. O consumo de medicamentos per capita aumentou 29% de 2015 a 2024, com os idosos respondendo pela maior parte das 1,7 doses diárias consumidas em todo o país. A cobertura de prescrição azul para doenças graves consolida ainda mais a utilização, ancorando o mercado farmacêutico da Noruega mesmo sob pressão de preços.

Aumento da Prevalência de Doenças Crônicas

As projeções de câncer indicam que 40% dos noruegueses podem desenvolver a doença até os 80 anos, ampliando a demanda por biológicos oncológicos. A obesidade afeta 25% dos adultos, impulsionando pedidos de reembolso de alto perfil para medicamentos como tirzepatida, com preço próximo a NOK 30.000 anuais. Avanços acadêmicos, incluindo o programa de insulina oral da UiT que entrou em ensaios humanos em 2025, prometem novas avenidas de crescimento. A terapia combinada em diabetes, doenças cardiovasculares e cuidados respiratórios está elevando as contagens de prescrições por paciente, sustentando o mercado farmacêutico da Noruega.

Alto Gasto Público em Medicamentos Inovadores

Os tratamentos oncológicos devem absorver 13% do total dos gastos com saúde até 2050, com a taxa de reembolso de 69% da Noruega para novos medicamentos oncológicos superando a média da UE [2]OCDE/Comissão Europeia, "Perfil de Câncer do País da UE: Noruega 2025," oecd.org . O Regulamento de ATS da UE de 2025 acelerará as avaliações clínicas conjuntas, facilitando a entrada no mercado de terapias gênicas e celulares. Ensaios de medicina de precisão como o IMPRESS-Norway incorporam a inovação nos hospitais públicos, mantendo os incentivos ao pipeline elevados tanto para empresas multinacionais quanto para empresas nacionais.

Penetração Nacional de Prescrição Eletrônica

Um sistema de prescrição eletrônica totalmente integrado eliminou as prescrições em papel, simplificou as renovações e melhorou o monitoramento da adesão. A líder de mercado Farmasiet registrou vendas acima de NOK 500 milhões em 2023, evidenciando o apetite da Noruega por modelos de farmácia digital. Módulos de inteligência artificial que governam verificações de interação medicamentosa e alertas de recarga reduzem erros de medicação, apoiando maior conformidade com terapias crônicas e ampliando o mercado farmacêutico da Noruega.

Reformas de Aquisição Favoráveis a Biossimilares

Desde 2007, as licitações anuais de biológicos reduziram os custos das terapias, com o NOR-SWITCH validando a intercambialidade segura em doenças inflamatórias intestinais. As diretrizes atuais determinam o uso de biossimilares como primeira linha para novos pacientes com doenças inflamatórias intestinais, liberando orçamento para novos agentes oncológicos. Os critérios baseados em valor agora recompensam as economias totais do tratamento, incentivando pacotes de serviços em torno da entrega de biossimilares.

Aumento da Entrada de Ensaios Clínicos em Fase Inicial

Estudos de Fase I e II — do N-DOSE em Parkinson ao INSIGHT-1 em leucemia — estão se proliferando, auxiliados pelo sistema coeso de biobancos da Noruega e pelos caminhos de aprovação simplificados do Regulamento UE 536/2014. A visibilidade de P&D resultante atrai gastos com pesquisa contratada e sustenta futuros lançamentos de produtos, reforçando o setor farmacêutico da Noruega no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tetos rígidos de preço de referência | –0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Erosão de receita por vencimento de patentes | –0.3% | Classes de alto valor | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de emissão de ingredientes farmacêuticos ativos | –0.2% | Fabricação, importação | Médio prazo (2-4 anos) |

| Redução da presença de farmácias em áreas rurais | –0.1% | Municípios do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos Rígidos de Preço de Referência

As regras de preço máximo vinculam os preços dos medicamentos às médias de nove países pares da UE, comprimindo as margens e reduzindo o entusiasmo com lançamentos. Um modelo escalonado de preços de genéricos deprime ainda mais os lucros assim que os produtos similares surgem. Baixos volumes aliados a tetos rígidos obrigaram vários antibióticos pediátricos a sair do mercado em 2024, limitando as opções e restringindo o mercado farmacêutico da Noruega.

Erosão de Receita por Vencimento de Patentes

Vinte e sete moléculas de marca — de tapentadol a vismodegibe — perdem exclusividade entre 2024 e 2025. A entrada de genéricos se acelera por meio da substituição automática, deslocando a receita para concorrentes de baixo preço e forçando os fabricantes originais a depender de ativos em desenvolvimento, com efeitos em cascata sobre as perspectivas de tamanho do mercado farmacêutico da Noruega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Terapêutica: A Dominância Cardiovascular Impulsiona a Estabilidade do Mercado

Os medicamentos cardiovasculares ocuparam 15,31% do mercado farmacêutico da Noruega em 2025, impulsionados por protocolos amplamente difundidos de controle da hipertensão e dos lipídios. O tamanho do mercado farmacêutico da Noruega associado à medicina oncológica e imunomoduladora é o de crescimento mais rápido, avançando a um CAGR de 3,32%, à medida que o financiamento público integral para terapias oncológicas direciona os gastos para inibidores de checkpoint e infusões de CAR-T. A dermatologia mantém participações estáveis de dois dígitos por meio do tratamento de eczema crônico e psoríase, enquanto os anti-infecciosos sofrem pressão de gestão, mas mantêm nichos hospitalares. As terapias musculoesqueléticas atendem tanto adultos jovens ativos quanto idosos com osteoartrite. As prescrições para o sistema nervoso se expandem em paralelo com as iniciativas de saúde mental, e os produtos respiratórios se beneficiam do manejo precoce da asma infantil. As diretrizes nacionais NORRISK 2 consolidam os volumes de estatinas e inibidores da ECA, mantendo a demanda cardiovascular previsível.

Orçamentos ampliados de oncologia de precisão reforçam o uso de biológicos, e o financiamento público para diagnósticos por painel genético acelera a adoção de regimes direcionados. O preço escalonado de genéricos comprime as marcas cardiovasculares mais antigas, impulsionando os ARBs genéricos, mas sustentando a receita geral devido à resiliência dos volumes. Os oncologistas noruegueses integram rapidamente os biológicos aprovados pela Agência Europeia de Medicamentos assim que os procedimentos de ATS endossam a custo-efetividade, aumentando as unidades antineoplásicas.

Por Tipo de Medicamento: A Liderança de Marca Enfrenta Pressão dos Genéricos

Os medicamentos de marca ainda comandam 60,92% da participação do mercado farmacêutico da Noruega em 2025, sustentados por indicações especializadas que carecem de substitutos. No entanto, o valor capturado pelos genéricos está crescendo a um CAGR de 2,74%, à medida que as licitações hospitalares colocam o infliximabe e o adalimumabe biossimilares em concorrência com os biológicos estabelecidos. A substituição automática em farmácias, em vigor desde 2001, direciona a maioria das prescrições fora de patente para genéricos em semanas após a entrada, reduzindo o tamanho do mercado farmacêutico da Noruega controlado pelas empresas originárias. Os fabricantes de marca agora envolvem as terapias com aplicativos de adesão e linhas de apoio de enfermagem para justificar os preços premium. Enquanto isso, os produtores de biossimilares aproveitam os dados do NOR-SWITCH para conquistar a confiança dos médicos, aumentando a adoção em artrite reumatoide, dermatologia e gastroenterologia.

Por Tipo de Prescrição: O Foco Clínico Domina a Saúde do Consumidor

Os medicamentos com prescrição representaram 87,12% das vendas de 2025, sustentando a orientação clínica do mercado farmacêutico da Noruega. O reembolso universal incentiva as escolhas de medicamentos lideradas pelo prescritor, enquanto o crescimento dos medicamentos de venda livre a um CAGR de 2,6% decorre do bem-estar do consumidor e de consultas digitais que direcionam enfermidades menores para o autocuidado. Os portais eletrônicos de farmácias registram ambas as categorias de forma integrada, mas os esquemas de prescrição azul que cobrem câncer e doenças crônicas favorecem esmagadoramente o canal de prescrição.

Por Canal de Distribuição: As Redes Hospitalares Lideram a Transformação Digital

As farmácias hospitalares capturaram 51,05% das receitas de 2025, pois dispensam biológicos de alto custo por meio de licitações centralizadas. As redes de varejo se ajustam oferecendo revisões de medicamentos e serviços de vacinação. O faturamento das farmácias online, crescendo a um CAGR de 3,02%, reflete a simplicidade da prescrição eletrônica e as inovações na entrega de última milha. A integração vertical entre Apotek 1, Boots e Vitusapotek agiliza o atacado, mas estreita as janelas de entrada para independentes, concentrando o mercado farmacêutico da Noruega.

Por Via de Administração: A Administração Oral Mantém a Preferência

As formas farmacêuticas orais detêm 54,21% de participação devido à conveniência para o paciente e às classes de cuidados crônicos com grande presença de genéricos. Os volumes parenterais crescem a um CAGR de 3,1% impulsionados por biológicos, radiofármacos e injetáveis de longa duração. O candidato a insulina oral da UiT pode reduzir a demanda por canetas de insulina após 2028, mas até lá, os centros de infusão estão se expandindo dentro das farmácias hospitalares. Os protocolos de antibióticos intravenosos domiciliares estendem a terapia parenteral além dos muros institucionais, apoiados por telemonitoramento.

Análise Geográfica

Um regime de pagador nacional uniforme minimiza as variações regionais de preços, mas os padrões de utilização divergem. Oslo e Akershus concentram hospitais terciários, incubadoras de ciências da vida e 20 farmácias hospitalares do Helse Sør-Øst, canalizando a maior fatia do mercado farmacêutico da Noruega. As cidades ocidentais Bergen e Stavanger se beneficiam de ensaios clínicos vinculados a universidades, elevando a penetração de terapias de alto custo. Os condados do norte, embora cobertos pelas mesmas regras de reembolso, enfrentam menor densidade de farmácias, o que aumenta o tempo de deslocamento para obter prescrições. A frequência de atendimentos de urgência é mais do que o dobro da taxa urbana, impulsionando projetos-piloto de entrega por drone para garantir a continuidade do cuidado. O plano de ciências da vida do governo de EUR 6 bilhões, incluindo o novo hospital universitário de Oslo, centralizará ainda mais os volumes de tratamento especializado. No entanto, a ubiquidade da prescrição eletrônica permite que qualquer residente retire medicamentos em todo o país, suavizando as disparidades.

Cenário Competitivo

A concentração moderada define a distribuição, enquanto a concorrência terapêutica varia. O controle de 84% do varejo pelas três redes confere escala para investimentos em tecnologia da informação, mas atrai escrutínio antitruste. As arenas de biossimilares apresentam quedas de preços agressivas — até 70% abaixo dos originadores — por meio de licitações anuais, intensificando a rivalidade.

A inovação em oncologia coloca as multinacionais em concorrência com biotecnológicas norueguesas como Ultimovacs e Photocure, com acordos de licenciamento cruzado e codesenvolvimento ganhando força. Os diagnósticos de inteligência artificial e os pacotes de nuvem para cadeia de suprimentos criam frentes competitivas auxiliares, permitindo que empresas de tecnologia entrem nos fluxos de trabalho de medicamentos.

A conformidade ambiental impulsiona os fabricantes em direção à produção de baixa emissão, conferindo vantagem de pioneirismo às plantas equipadas com sistemas de recuperação de calor. As empresas derivadas da Oslo Science City ampliam o conjunto de concorrentes de nicho em radiofármacos e anti-infecciosos.

Líderes do Setor Farmacêutico da Noruega

AbbVie Inc.

Bayer AG

Boehringer Ingelheim

GSK plc

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Moberg Pharma AB e Allderma iniciaram o lançamento do Terclara® (MOB-015) na Noruega, após o sucesso na Suécia.

- Novembro de 2024: Movianto e Bracco expandiram sua colaboração logística em toda a Escandinávia.

- Agosto de 2024: Altamira Therapeutics e Pharma Nordic estenderam o acordo exclusivo de spray nasal Bentrio para mais mercados escandinavos.

- Março de 2024: O Grupo Prange concluiu a aquisição da planta de Halden da Fresenius Kabi, mantendo os compromissos de pessoal e produção.

Escopo do Relatório do Mercado Farmacêutico da Noruega

De acordo com o escopo do relatório, os produtos farmacêuticos são medicamentos com e sem prescrição. Esses medicamentos podem ser adquiridos por um indivíduo com ou sem prescrição médica e são seguros para consumo em diversas enfermidades com ou sem o consentimento do médico. O Mercado Farmacêutico da Noruega é Segmentado pela Classificação Química Terapêutica Anatômica (ATC)/Classe Terapêutica (Sistema Cardiovascular, Dermatológicos, Sistema Geniturinário e Hormônios Sexuais, Anti-infecciosos de Uso Sistêmico, Agentes Antineoplásicos e Imunomoduladores, Sistema Musculoesquelético, Sistema Nervoso, Sistema Respiratório e Outros), Tipo de Medicamento (Marca e Genérico), Tipo de Prescrição (Medicamentos com Prescrição (Rx) e Medicamentos de Venda Livre (OTC)). O relatório oferece o valor (em USD) para os segmentos acima.

| Sistema Cardiovascular |

| Dermatológicos |

| Sistema Geniturinário e Hormônios Sexuais |

| Anti-infecciosos (Sistêmicos) |

| Antineoplásicos e Imunomoduladores |

| Sistema Musculoesquelético |

| Sistema Nervoso |

| Sistema Respiratório |

| Outras Classes |

| Marca |

| Genérico |

| Prescrição (Rx) |

| Venda Livre (OTC) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Oral |

| Parenteral |

| Tópica |

| Outros |

| Por Classe Terapêutica | Sistema Cardiovascular |

| Dermatológicos | |

| Sistema Geniturinário e Hormônios Sexuais | |

| Anti-infecciosos (Sistêmicos) | |

| Antineoplásicos e Imunomoduladores | |

| Sistema Musculoesquelético | |

| Sistema Nervoso | |

| Sistema Respiratório | |

| Outras Classes | |

| Por Tipo de Medicamento | Marca |

| Genérico | |

| Por Tipo de Prescrição | Prescrição (Rx) |

| Venda Livre (OTC) | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Por Via de Administração | Oral |

| Parenteral | |

| Tópica | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico da Noruega?

Espera-se que o tamanho do Mercado Farmacêutico da Noruega atinja USD 3,2 bilhões em 2026 e cresça a um CAGR de 2,28% para atingir USD 3,58 bilhões até 2031.

Qual classe terapêutica comanda a maior receita?

Os medicamentos cardiovasculares detinham 15,31% das vendas em 2025.

Quem são os principais players do Mercado Farmacêutico da Noruega?

AbbVie Inc., Bayer AG, Boehringer Ingelheim, GSK plc e AstraZeneca são as principais empresas que operam no Mercado Farmacêutico da Noruega.

Qual CAGR é esperado para o canal de farmácias online da Noruega?

Espera-se que as farmácias online cresçam a um CAGR de 3,02% até 2031.

Página atualizada pela última vez em: