Dimensão e Quota do Mercado de Helicópteros da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

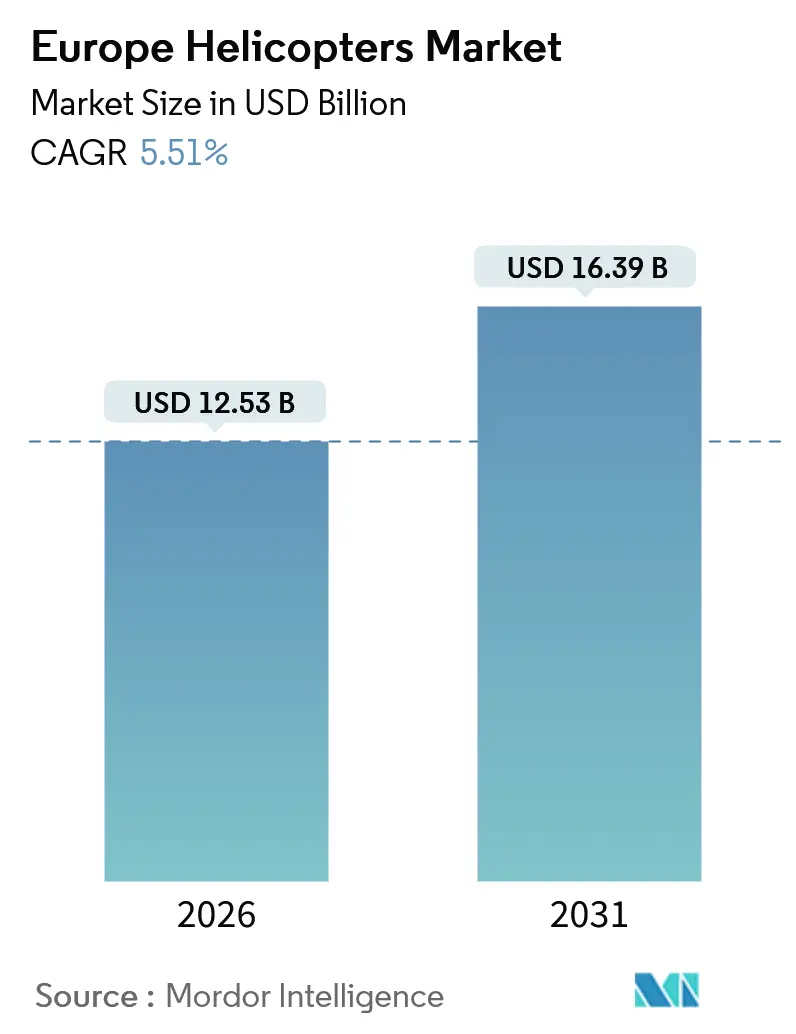

| Tamanho do Mercado (2026) | 12.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

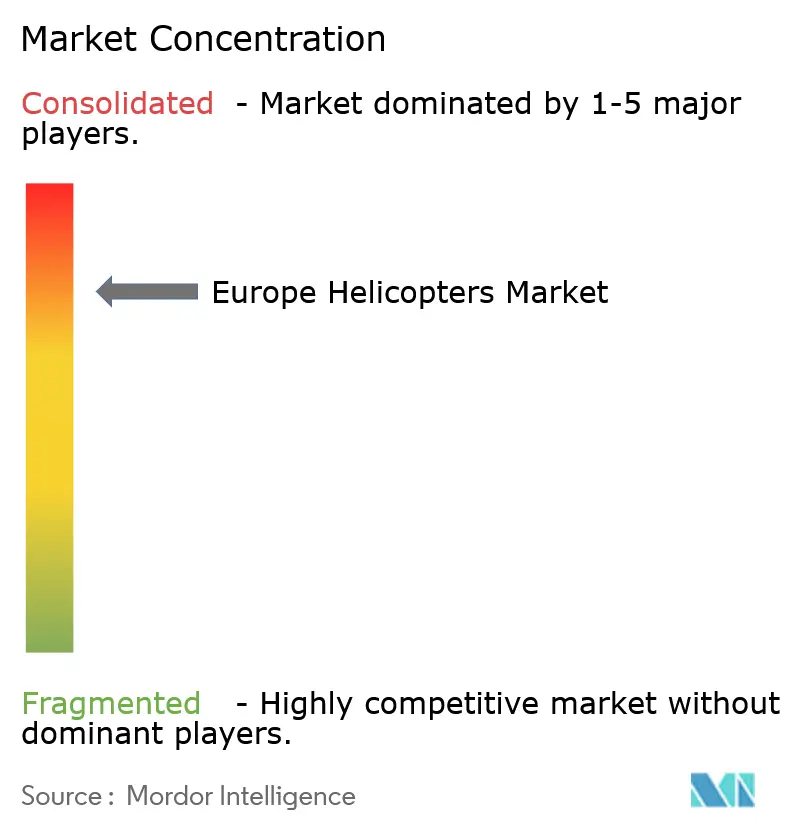

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros da Europa pela Mordor Intelligence

A dimensão do mercado de helicópteros da Europa situou-se em USD 12,53 mil milhões em 2026 e está projetada para atingir USD 16,39 mil milhões em 2031, avançando a um CAGR de 5,51%. A expansão do mercado de helicópteros europeu reflete recapitalizações de defesa sincronizadas, o aumento do tráfego em parques eólicos offshore e estruturas alargadas de serviços médicos de emergência, todos os quais reforçam a procura a curto prazo, mesmo que as pressões sobre os custos operacionais persistam. As plataformas de transporte médio biturbina dominam a aquisição porque satisfazem as regras de amaragem da EASA e proporcionam a autonomia necessária para as redes de transporte no Mar do Norte. A atividade civil e comercial está agora a registar a ascensão mais acentuada, em parte porque os fundos estruturais da UE estão a acelerar as adjudicações de ambulâncias aéreas na Europa Central e Oriental, e em parte porque o turismo costeiro em Itália e Espanha regressou aos volumes de horas de voo anteriores à pandemia. Os fabricantes de primeiro nível estão a responder com modelos mais leves e silenciosos e com roteiros de conjunto motopropulsor capazes de incorporar misturas mais elevadas de combustível de aviação sustentável, alinhando assim a economia das frotas com os mandatos ReFuelEU Aviation. A dinâmica competitiva permanece intensa, mas os custos de mudança, os programas de formação partilhados e os acordos locais de partilha de trabalho industrial continuam a favorecer os incumbentes que oferecem cabines comuns em múltiplas classes de peso.

Principais Conclusões do Relatório

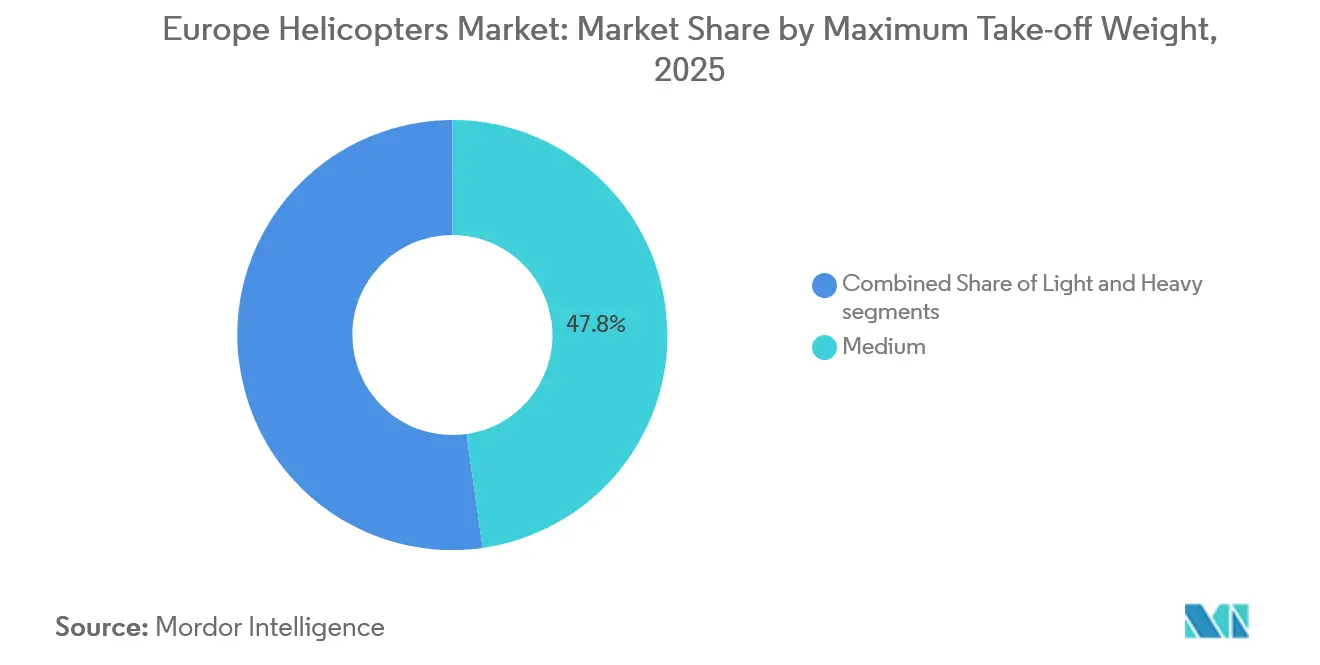

- Por peso máximo de decolagem, os helicópteros médios lideraram o mercado europeu de helicópteros com uma quota de 47,76% em 2025, enquanto a categoria leve está a avançar a um CAGR de 6,89% até 2031.

- Por aplicação, a utilização militar representou 60,77% da dimensão do mercado europeu de helicópteros em 2025; a procura civil e comercial está prevista expandir a um CAGR de 7,32% até 2031.

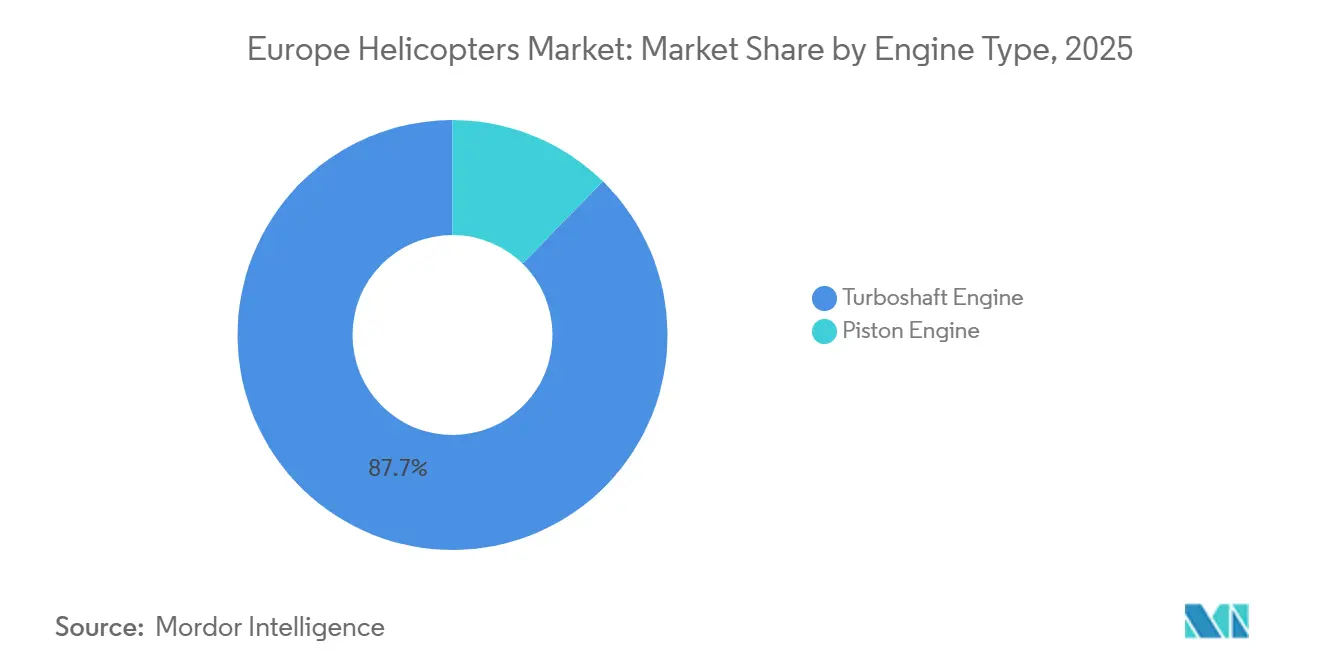

- Por tipo de motor, as plataformas de turboeixo capturaram 87,67% da quota do mercado europeu de helicópteros em 2025 e estão projetadas para crescer a um CAGR de 6,43% até 2031.

- Por setor de uso final, a inteligência, vigilância e reconhecimento representou 28,38% da dimensão do mercado europeu de helicópteros em 2025, enquanto se espera que os serviços médicos de emergência aumentem a um CAGR de 7,19% entre 2026 e 2031.

- Por geografia, o Reino Unido deteve 19,91% da quota do mercado europeu de helicópteros em 2025, enquanto a Itália exibiu o crescimento mais rápido de 6,73% de CAGR ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Helicópteros da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Modernização da frota para cumprir as normas europeias Fase 3/4 | +0.8% | Europa Ocidental (Reino Unido, França, Alemanha, Países Baixos) | Médio prazo (2-4 anos) |

| Aumento de contratos HEMS e evacuação médica financiada pela UE | +1.2% | Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Expansão de parques eólicos offshore | +1.0% | Litoral do Mar do Norte, Mar Báltico | Médio prazo (2-4 anos) |

| Ciclos de substituição de aeronaves de asa rotativa de defesa | +1.5% | França, Espanha, Reino Unido, Alemanha | Longo prazo (≥ 4 anos) |

| Subsídios de I&D para aeronaves de asa rotativa híbrido-elétrica | +0.4% | Toda a UE com concentração em França, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Requisitos de segurança de fronteiras e busca e salvamento | +0.6% | Polónia, Estados Bálticos, Roménia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Frota para Cumprir as Normas de Ruído e Emissões Fase 3/4 da UE

As normas de ruído EASA CS-36 e os limites de emissões de Fase 3/4 estão a acelerar a retirada de serviço de aeronaves de asa rotativa mais antigas nas rotas urbanas de HEMS e offshore, onde as reclamações de ruído comunitário se intensificam.[1]EASA, "CS-36 Normas de Certificação de Ruído," easa.europa.eu O ReFuelEU Aviation impõe uma mistura de 2% de combustível de aviação sustentável a partir de 2025, que aumenta para 6% em 2030 e 70% em 2050, resultando em faturas de combustível duas a cinco vezes superiores às do Jet A-1. Os operadores gravitam, portanto, para tipos biturbina como o H145 e o H160, cujos rotores sem rolamentos de cinco pás e caudas Fenestron reduzem o ruído externo em até 50%. A NHV validou a viabilidade ao voar com misturas de 40% de SAF em setores do Mar do Norte durante 2025, comprovando que os clientes de energia absorvem tarifas logísticas mais elevadas para atingir metas de carbono. A Alemanha incorporou assinaturas acústicas baixas na sua encomenda de 82 unidades H145M, sublinhando como a conformidade é agora uma consideração fundamental nos critérios dos pedidos de proposta, em vez de ser tratada como trabalho de retrofitting.

Aumento de Contratos HEMS e Programas de Evacuação Médica Financiados pela UE

A Europa Central e Oriental utilizou fundos estruturais para colmatar as lacunas nos cuidados de trauma, onde as redes rodoviárias esparsas prolongam os tempos de resposta. A Bulgária assinou um pacote nacional de ambulância aérea de EUR 50,8 milhões (USD 59,26 milhões) em 2024, com previsão de entrada em serviço plena até meados de 2026. O quadro rescEU reservou EUR 140 milhões (USD 163,32 milhões) para uma frota agrupada ao serviço da Eslováquia, da Chéquia e da Roménia, um exemplo pioneiro de partilha de ativos que reduz os custos do ciclo de vida transfronteiriço. O Regulamento da Comissão 2023/1020 harmonizou os referenciais de formação de tripulações e de equipamento médico, eliminando obstáculos de conformidade fragmentados e alargando os conjuntos de concurso para operadores privados.

Expansão de Parques Eólicos Offshore no Mar do Norte e no Mar Báltico

Mais de 20 GW de capacidade de energia eólica offshore entraram em construção ou comissionamento entre 2024 e 2026, cada um exigindo transporte contínuo por helicóptero para montagem de turbinas, manutenção e transferências de tripulações. O parque eólico Thor da RWE atingiu a operação comercial na primavera de 2026 utilizando voos de transporte dedicados que cobriam até 120 km a partir da costa. A Ørsted adjudicou à CHC Helicopter um contrato plurianual ao abrigo do qual aeronaves H175 e AW139 apoiam o Hornsea 3, reforçando a procura por bimotores médios que satisfaçam as regras de amaragem da EASA.[2]Ørsted, "Contrato de Logística de Helicópteros Hornsea 3," orsted.com A energia offshore cresce, portanto, a um CAGR de 6,1% mesmo que os operadores enfrentem erosão de margens decorrente de cláusulas logísticas a preço fixo e da adoção obrigatória de SAF.

Ciclos de Substituição de Aeronaves de Asa Rotativa de Defesa

A França e a Espanha injetaram EUR 4 mil milhões (USD 4,67 mil milhões) na atualização de meia-vida Tiger MkIII cobrindo 60 unidades, com primeiras entregas previstas para 2029 e 2030. A Alemanha optou por 82 helicópteros de combate leve H145M, dos quais o primeiro entrou em serviço de treino em 2024. O Reino Unido adjudicará o seu contrato de Novo Helicóptero Médio em 2025 para 36-44 aeronaves destinadas a substituir as frotas Puma HC2. Em conjunto, estes programas aumentam o CAGR previsto em 1,5 pontos percentuais e expandem a pegada industrial nos centros de montagem de Donauwörth, Yeovil e Yeovilton.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos custos operacionais decorrentes dos mandatos de SAF | -0.9% | Em toda a UE, mais agudo na energia offshore e no HEMS | Curto prazo (≤ 2 anos) |

| Escassez persistente de pilotos e técnicos | -0.7% | Europa Ocidental | Médio prazo (2-4 anos) |

| Congestionamento do espaço aéreo civil | -0.3% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Restrições à exportação de componentes russos | -0.5% | Europa Oriental com frotas soviéticas legadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos Operacionais Decorrentes dos Mandatos de Mistura de SAF

Os preços do combustível de aviação sustentável foram duas a cinco vezes superiores ao Jet A-1 durante 2025. As frotas offshore de elevada utilização consomem milhares de litros por dia, incorrendo em aumentos de custos anuais de EUR 0,5-2 milhões (USD 0,58-2,33 milhões) por aeronave, o que comprime as margens ao abrigo de contratos de serviço a preço fixo. Os operadores de HEMS não conseguem repercutir integralmente os custos nos orçamentos dos ministérios da saúde, forçando a consolidação de rotas. Embora as petrolíferas tenham subsidiado os voos com 40% de SAF da NHV no Mar do Norte, os clientes civis sem orçamentos de carbono resistem a prémios semelhantes.

Escassez Persistente de Pilotos e Técnicos na Europa Ocidental

A EASA prevê a necessidade de 35.000 novos pilotos europeus de helicópteros até 2032; no entanto, os programas de formação custam EUR 100.000-150.000 (USD 116.656,50 a USD 174.984,75) e duram até dois anos. A aposentação de comandantes experientes está a acelerar o défice; mais de 40% do atual contingente de pilotos europeus tem mais de 50 anos. Os atrasos de manutenção estão a prolongar-se à medida que as oficinas Parte-145 reportam défices de mão de obra, o que pode imobilizar aeronaves durante meses e reduzir a utilização das frotas. A Alemanha incluiu oito simuladores no pacote H145M para mitigar o estrangulamento de instrutores, enquanto a autoridade de aviação civil do Reino Unido (UK CAA) agilizou as conversões de licenças militares para civis; no entanto, materializaram-se menos de 200 transições por ano.[3]Autoridade de Aviação Civil do Reino Unido, "Programas de Transição de Piloto Militar para Civil," caa.co.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso Máximo de Decolagem Os Helicópteros Leves Ganham em Formação e Turismo

Os helicópteros leves captaram os ventos favoráveis da recuperação no treino e no lazer, expandindo-se a um CAGR de 6,89% até 2031. A classe média reteve a fatia individualmente mais significativa da quota do mercado europeu de helicópteros, com 47,76% em 2025, ancorada por contratos de transporte de defesa e offshore que valorizam a carga útil e a redundância biturbina. Espera-se que a dimensão absoluta do mercado europeu de helicópteros para modelos leves se expanda à medida que os operadores de visitas turísticas mediterrânicas renovam as suas frotas e as escolas adicionam aeronaves de menor custo para acelerar o throughput de pilotos. O R66 da Robinson continua a ser o monomotor turbina mais vendido em Espanha e Itália, devido ao preço de aquisição de EUR 900.000 (USD 1,04 milhões), enquanto o AW09 da Leonardo visa o mesmo nicho mas enfrenta atrasos de certificação. O H145M de 3,7 toneladas da Alemanha esbate a fronteira entre leve e médio ao oferecer kits de armas modulares, como ilustrado pela sua adoção por forças especiais.

A procura por aeronaves de asa rotativa pesadas permanece ligada a plataformas especializadas no Mar do Norte, como o H225 e o AW189. O crescimento fica aquém a um CAGR de 4,2%, condicionado pela diminuição da produção petrolífera e pela transição para voos de mudança de tripulação de asa fixa em rotas ultra-longas. Os bimotores médios, especialmente o AW139 e o H175, mantêm uma visibilidade contratual desproporcionada porque conseguem satisfazer envelopes operacionais de ida e volta de 300 milhas náuticas e integrar misturas de 40% de SAF sem necessitar de modificações de hardware.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação o Crescimento Civil e Comercial Supera a Linha de Base Militar

Os programas militares controlaram 60,77% da quota do mercado europeu de helicópteros em 2025, com as entregas do Tiger MkIII, H145M e do Novo Helicóptero Médio a atingirem as suas taxas de execução iniciais. Os setores civil e comercial, no entanto, estão projetados para registar um CAGR de 7,32%, ultrapassando o crescimento da defesa após 2029. Os serviços médicos de emergência, a energia offshore e a reabertura do turismo sustentam o crescimento. A dependência logística offshore aumenta em paralelo com a capacidade dos parques eólicos; as cláusulas contratuais incorporam agora a utilização de SAF e a contabilidade de carbono. As horas charter turísticas em Itália e Espanha aumentaram 25% em termos homólogos em 2025, restaurando os níveis de tráfego pré-pandemia em meio à expansão dos helipads costeiros. Os quadros de aplicação da lei no Reino Unido, em França e na Alemanha estão a migrar para as plataformas H145 e AW169, com conjuntos de sensores que se integram perfeitamente com as redes terrestres seguras. Os operadores de utilidade e trabalho aéreo estão a introduzir sistemas não tripulados para inspeções de rotina, reservando as saídas tripuladas para elevações complexas, achatando assim as curvas de procura nesse subsegmento.

Por Tipo de Motor O Domínio do Turboeixo Reflete Segurança e Regulamentação

Os motores turboeixo comandaram 87,67% da quota do mercado europeu de helicópteros em 2025 e subirão a um CAGR de 6,43%, impulsionados pelos regulamentos de amaragem e pela filosofia de redundância biturbina nos domínios da defesa, HEMS e offshore. O Arriel 2E da Safran e o PT6C-67E da Pratt & Whitney Canada apresentam canais FADEC duplos, proporcionando um consumo de combustível inferior a 0,32 lb/hp/hr, uma vantagem à medida que os sobretaxas de SAF entram em vigor.[4]Safran, "Motor Turboeixo Arriel 2E," safran-group.com Os modelos a pistão declinam a um CAGR de 2,1% porque os limites acústicos de Fase 3 eródem os direitos de acesso urbano. Os demonstradores híbrido-elétricos estão a ganhar impulso, mas os obstáculos de certificação e de energia das baterias empurram a entrada em serviço para além de 2032, prolongando a hegemonia do turboeixo.

Por Setor de Uso Final os Serviços Médicos de Emergência Crescem com o CAGR Mais Elevado

A inteligência, vigilância e reconhecimento (ISR) representou 28,38% do mercado europeu de helicópteros em 2025. O crescimento do segmento é alimentado por um foco intensificado no reforço das capacidades de defesa, pelo aumento da aquisição de helicópteros militares e pelas crescentes situações de conflito em toda a Europa. Espera-se que o segmento de serviços médicos de emergência seja o setor de crescimento mais rápido, a um CAGR de 7,19%. A Bulgária reduziu os tempos de resposta rurais para 18 minutos após a introdução de três helicópteros H145 em cinco bases, demonstrando dividendos tangíveis de saúde pública. A Irlanda especificou configurações de visão noturna, duplo piloto e dupla maca no seu concurso de 2025, refletindo normas harmonizadas da UE para interiores médicos. A energia offshore representa 18% do uso final e cresce a um CAGR de 6,1%, apesar das margens dos operadores comprimidas. As missões de aplicação da lei representam 12% do uso final e tendem a gravitar para frotas de cabine comum para eficiência de formação. O turismo e o charter VIP situam-se em 15% à medida que a procura nos resorts mediterrânicos recupera. As operações de busca e salvamento permanecem em 10%, concentradas nos estados costeiros com obrigações no Mar Báltico e no Mar do Norte. Em comparação, as tarefas de utilidade representam 17%, mas enfrentam substituição gradual por plataformas não tripuladas.

Análise Geográfica

O Reino Unido reteve uma quota de 19,91% do mercado europeu de helicópteros em 2025, uma vez que a infraestrutura petrolífera legada no Mar do Norte, as extensas redes de HEMS e a pendente adjudicação do Novo Helicóptero Médio sustentaram o volume. Os contratos de longo prazo detidos pela CHC e pela Bristow abrangem os tipos H175, AW139 e AW189, enquanto o Serviço Nacional de Polícia Aérea encomendou dez H145 para unificar a formação da sua frota. Os requisitos de dupla certificação pós-Brexit criaram custos administrativos adicionais, mas não dissuadiram os principais operadores offshore de continuarem as suas operações.

A França e a Alemanha estão a executar agendas de modernização paralelas no valor de mais de EUR 6 mil milhões (USD 7 mil milhões) até 2031. A França completou a entrega de 63 transportes NH90 Caïman em fevereiro de 2025 e iniciou as atualizações Tiger MkIII em 2022. A Alemanha recebeu o seu primeiro H145M onze meses após a assinatura do contrato e contará com 82 unidades em serviço até 2029, financiadas pelo fundo de defesa de EUR 100 mil milhões (USD 116,66 mil milhões). A Airbus Donauwörth produz até 80 unidades da família H145 anualmente, consolidando a posição da Alemanha como principal cliente e centro de fabrico.

A Itália regista o CAGR mais elevado de 6,73% até 2031, impulsionado pelo encurtamento dos prazos de entrega nas linhas domésticas da Leonardo e pela geração de nova procura de transporte nos parques eólicos offshore do Adriático e do Tirreno. A Espanha segue-se a 5,8% na recuperação turística e na participação no Tiger MkIII. A Europa Oriental, incluindo a Polónia, os países Bálticos e a Escandinávia, deverá avançar 5,2% à medida que os orçamentos de segurança de fronteiras aumentam e a atividade dos parques eólicos no Mar Báltico se acelera. No entanto, as sanções limitaram a participação da Rússia, deixando as frotas soviéticas legadas sem saída.

Panorama Competitivo

A Airbus Helicopters e a Leonardo, em conjunto, representaram mais de 70% das entregas civis e parapúblicas em 2025, um nível que sinaliza elevada concentração. A Airbus registou 450 encomendas líquidas e 361 entregas em 2024, resultando numa quota de mercado global de 57% no setor civil. A Leonardo alavanca o sucesso do AW139, AW169 e AW189 no Reino Unido e em Itália, enquanto corteja o segmento de monomotor leve com o AW09. A linha Bell da Textron enfrenta uma quota deslizante à medida que os clientes europeus consolidam nas cabines da Airbus e da Leonardo. A NH Industries debate-se com a manutenção do NH90; os défices de disponibilidade abaixo de 40% levaram a Noruega e a Alemanha a abandonar ou limitar as suas frotas, abrindo espaço para o H175M e o AW149. A divergência na política de aquisição de defesa alarga a oportunidade para novos participantes; a Sikorsky concorre com o S-70i no concurso de Novo Helicóptero Médio do Reino Unido, enquanto OEMs de menor dimensão, como a Robinson e a MD Helicopters, mantêm nichos de aplicação da lei e de utilidade. Os diferenciadores tecnológicos incluem agora a prontidão híbrido-elétrica e o agrupamento de sistemas tripulados-não tripulados: o VSR700 da Airbus completou ensaios em fragata em 2024, sugerindo futuros conjuntos de requisitos que integram ativos opcionalmente pilotados.

Líderes do Setor de Helicópteros da Europa

Leonardo S.p.A

Airbus SE

Rostec

The Boeing Company

Textron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Em dezembro de 2023, a Alemanha celebrou um acordo para 62 helicópteros de combate leve H145M (Leichter Kampfhubschrauber, ou LKH), com opção de compra de 20 unidades adicionais. Recentemente, a Alemanha exerceu essa opção, elevando o total para 82 helicópteros. Destes, 72 servirão o Exército Alemão, enquanto os restantes 10 estão destinados às forças especiais da Luftwaffe.

- Março de 2025: A Airbus apresentou o H140 bimotores leve na VERTICON, posicionando o modelo de 3 toneladas entre o H135 e o H145, com entrada em serviço prevista para 2028.

- Dezembro de 2024: A Espanha aceitou o seu primeiro helicóptero NH90 Standard 3 como parte do seu roteiro de modernização de frota.

- Novembro de 2024: A Airbus entregou o primeiro H145M à Bundeswehr menos de um ano após a adjudicação do contrato, possibilitando a formação de pilotos em Bückeburg antes do destacamento operacional em 2026.

Âmbito do Relatório do Mercado de Helicópteros da Europa

O relatório do mercado de helicópteros europeu abrange as mais recentes tendências e desenvolvimentos tecnológicos, fornecendo análise sobre vários aspetos do mercado, incluindo o desenvolvimento e a geração de receitas provenientes de diferentes tipos de helicópteros.

O mercado de helicópteros da Europa é segmentado por peso máximo de decolagem, aplicação, tipo de motor, setor de uso final e geografia. Por peso máximo de decolagem, o mercado é segmentado em leve, médio e pesado. Por aplicação, o mercado é categorizado em segmentos militar, civil e comercial. Por tipo de motor, o mercado é classificado em motores a pistão e motores turboeixo. Por setor de uso final, o mercado é segmentado em combate, energia offshore, serviços médicos de emergência, aplicação da lei e segurança pública, turismo e charter VIP, busca e salvamento, ISR e utilidade e trabalho aéreo.

O relatório abrange também as dimensões de mercado e previsões para o mercado de helicópteros da Europa nos principais países. O dimensionamento e as previsões de mercado foram fornecidos em valor (mil milhões de USD).

| Leve |

| Médio |

| Pesado |

| Militar |

| Civil e Comercial |

| Motor a Pistão |

| Motor Turboeixo |

| Combate |

| Energia Offshore |

| Serviços Médicos de Emergência |

| Aplicação da Lei e Segurança Pública |

| Turismo e Charter VIP |

| Busca e Salvamento |

| Utilidade e Trabalho Aéreo |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Europa | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

| Por Peso Máximo de Decolagem | Leve | |

| Médio | ||

| Pesado | ||

| Por Aplicação | Militar | |

| Civil e Comercial | ||

| Por Tipo de Motor | Motor a Pistão | |

| Motor Turboeixo | ||

| Por Setor de Uso Final | Combate | |

| Energia Offshore | ||

| Serviços Médicos de Emergência | ||

| Aplicação da Lei e Segurança Pública | ||

| Turismo e Charter VIP | ||

| Busca e Salvamento | ||

| Utilidade e Trabalho Aéreo | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Por Geografia | Europa | Reino Unido |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de helicópteros da Europa?

O mercado está avaliado em USD 12,53 mil milhões em 2026 e prevê-se que atinja USD 16,39 mil milhões em 2031.

Qual é o segmento com a maior quota do mercado de helicópteros da Europa?

Os helicópteros de transporte médio lideraram com uma quota de 47,76% em 2025.

Qual é o setor de crescimento mais rápido nas aplicações de helicópteros europeus?

Os serviços médicos de emergência expandem-se a um CAGR de 7,19% até 2031, o mais rápido entre todos os setores de uso final.

Por que razão os motores turboeixo dominam a frota de helicópteros da Europa?

Cumprem as regras de segurança biturbina para operações sobre água e urbanas e já detêm uma quota de 87,67% em 2025.

Qual é o país com o crescimento mais rápido na aquisição de helicópteros?

A Itália regista o CAGR mais elevado de 6,73% até 2031, impulsionado pela produção doméstica e por projetos de energia eólica offshore.

Como afetam os operadores os mandatos de combustível de aviação sustentável?

As regras ReFuelEU elevam os custos de combustível duas a cinco vezes, reduzindo as margens nas missões offshore e de HEMS, a menos que os operadores obtenham subsídios ou atualizações de frota.

Página atualizada pela última vez em: