Tamanho e Participação do Mercado de Helicópteros da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

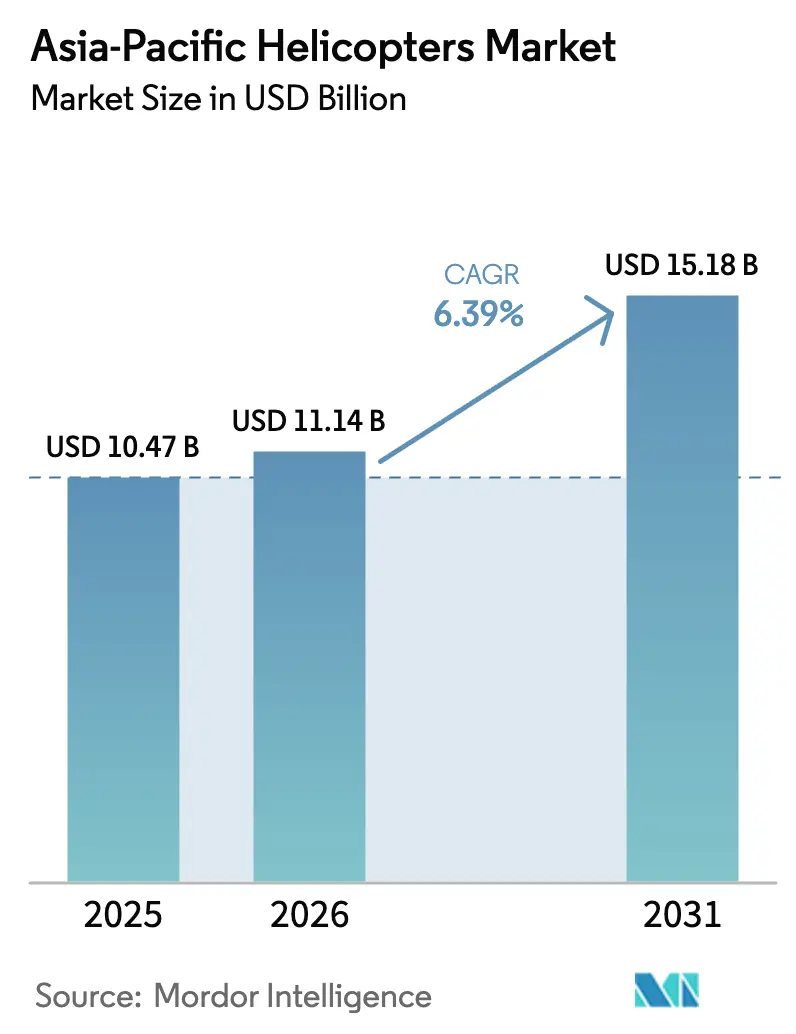

| Tamanho do mercado no ano base (2025) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

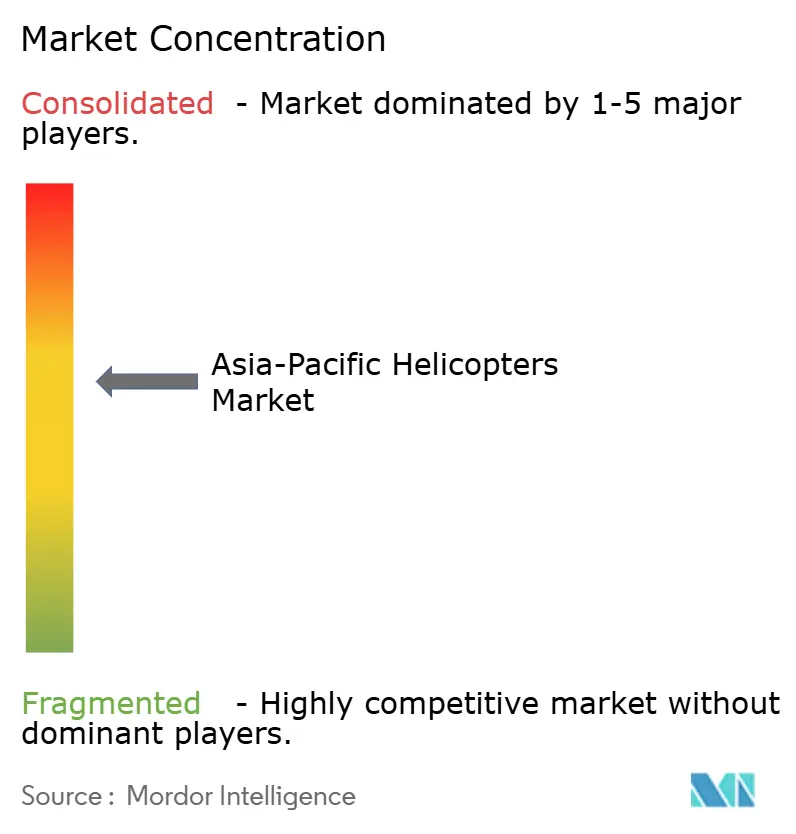

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de helicópteros da Ásia-Pacífico cresça de USD 10,47 bilhões em 2025 para USD 11,14 bilhões em 2026, com previsão de atingir USD 15,18 bilhões até 2031 a um CAGR de 6,39% no período 2026-2031. Os gestores de frota estão migrando da substituição baseada em idade para a modernização específica por missão, à medida que as operações de energia eólica offshore, os serviços médicos de emergência (SME) e as missões de defesa multifuncionais exigem aviônica contemporânea e melhor desempenho em condições de calor e altitude elevada. A acelerada incorporação do Z-20 pela China, o impulso dos programas indígenas na Índia e no Japão, e os modelos público-privados de ambulância aérea no Sudeste Asiático estão impulsionando as entregas de novas aeronaves, apesar de uma persistente escassez de pilotos que manteve a capacidade de treinamento regional 22% abaixo da demanda em 2025. Oscilações cambiais de até 15% ao ano têm historicamente pesado sobre os operadores dependentes de importações, mas a produção localizada na Índia e na Coreia do Sul está reduzindo a exposição enquanto apoia a soberania da cadeia de suprimentos. Transbordamentos tecnológicos paralelos da pesquisa em eVTOL, incluindo pás compostas e controle ativo de vibração, já estão elevando a eficiência das turbinas e o conforto da cabine, posicionando o mercado de helicópteros da Ásia-Pacífico para ciclos de atualização constantes.

Principais Conclusões do Relatório

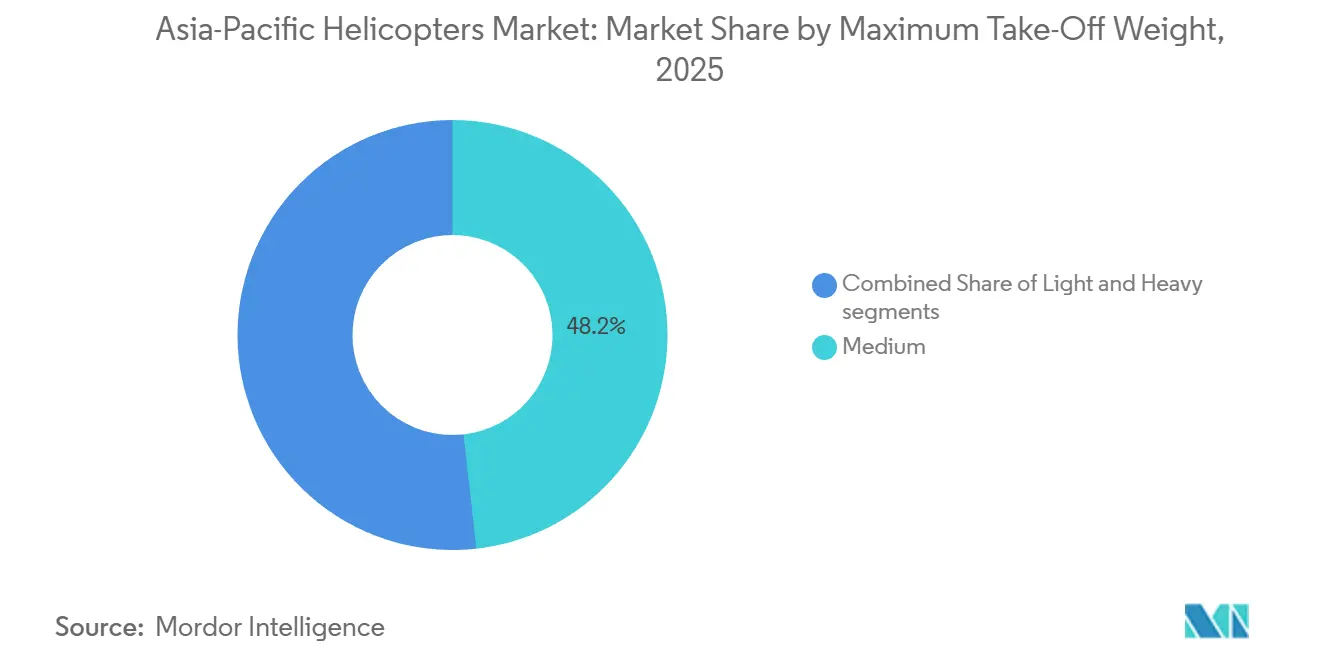

- Por peso máximo de decolagem, as plataformas médias representaram 48,23% do mercado de helicópteros da Ásia-Pacífico em 2025, enquanto as plataformas leves têm previsão de crescimento a um CAGR de 8,82% até 2031.

- Por aplicação, as missões militares representaram 58,89% do mercado de helicópteros da Ásia-Pacífico em 2025, ao passo que a demanda civil e comercial tem projeção de crescimento a um CAGR de 7,94% até 2031.

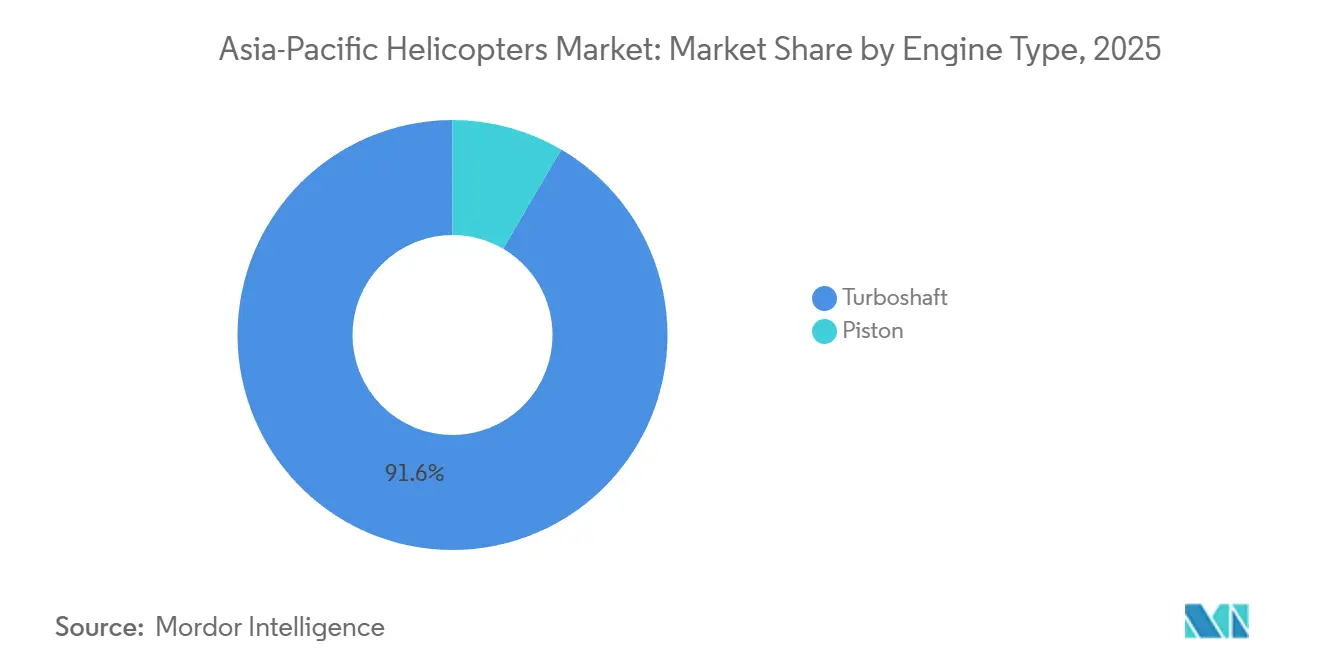

- Por tipo de motor, os motores turboeixo dominaram com uma participação de 91,56% em 2025, mesmo com as frotas movidas a pistão com previsão de crescimento a um CAGR de 7,57% até 2031.

- Por uso final, o combate representou 32,47% da demanda em 2025, e os serviços médicos de emergência (SME) têm projeção de crescimento a um CAGR de 8,11% até 2031.

- Por geografia, a China liderou o mercado de helicópteros da Ásia-Pacífico, com uma participação de 31,17% em 2025. A Índia tem projeção de crescimento a um CAGR de 7,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Helicópteros da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transbordamento de tecnologia de rotor inspirada em eVTOL de próxima geração | +0.8% | Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Rápida modernização de frota para operações e manutenção de energia eólica offshore na Ásia-Pacífico | +1.2% | Taiwan, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Expansão de parcerias público-privadas (PPPs) de evacuação médica aérea na Ásia | +0.9% | Índia, Tailândia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Crescimento dos programas de aquisição de defesa localizada na Índia e no Japão | +1.4% | Índia, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Recuperação das operações de fretamento de helicópteros ligadas ao turismo pós-COVID | +0.6% | Tailândia, Indonésia, Austrália, China | Curto prazo (≤ 2 anos) |

| Transição militar para plataformas de transporte médio multifuncionais | +1.0% | China, Índia, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tecnologia de Rotor de Próxima Geração Inspirada em eVTOL

Pás compostas de passo variável, prototipadas inicialmente para demonstradores de eVTOL, reduziram a vibração e o ruído em modelos de turbina legados em até 40%, ampliando assim o alcance das missões em espaço aéreo urbano sensível ao ruído.[1]Sociedade Japonesa de Ciências Aeronáuticas e Espaciais, "Benefícios de Desempenho das Pás de Rotor de Passo Variável," jsass.or.jp A Sikorsky equipou aeronaves S-76D de produção com controle ativo de vibração derivado da pesquisa do Raider X, reduzindo o ruído da cabine para 78 decibéis e conquistando novos contratos offshore em Singapura em 2025. O limite diurno de 85 decibéis de Tóquio incentiva a adoção acelerada entre os operadores japoneses. A Korea Aerospace Industries está integrando a expertise em pás compostas de rotor de inclinação variável em seu Helicóptero Armado Leve, com o objetivo de uma redução de peso de 15% que melhora o desempenho em alta altitude. À medida que essas atualizações migram para a produção em série, o mercado de helicópteros da Ásia-Pacífico ganha flexibilidade operacional sem aguardar a certificação em escala completa do eVTOL.

Modernização de Frota para Operações e Manutenção de Energia Eólica Offshore

Taiwan espera ter 20,7 GW de energia eólica offshore até 2035, exigindo aproximadamente 45 aeronaves de asa rotativa dedicadas para transportar técnicos a 30-80 km da costa. A Ørsted contratou a Bristow em 2024 para suporte contínuo com o Sikorsky S-92 nos campos Greater Changhua. O Japão designou seis zonas de promoção e planeja estabelecer bases de helicópteros em Akita e Chiba para manter uma capacidade de 3 GW. Os locais de energia eólica flutuante da Coreia do Sul próximos a Ulsan exigem helicópteros de classe pesada capazes de pairar em ventos de 25 nós. A Austrália liberou a zona de Gippsland em 2025, criando demanda futura para 8-10 aeronaves até 2029.

Expansão de PPPs de Evacuação Médica Aérea na Ásia

O financiamento híbrido sustenta agora uma rede de ambulâncias aéreas regionais em rápido crescimento. O Serviço de Aviação do Governo de Hong Kong reduziu os tempos de transferência de ilha para hospital em 35 minutos após adicionar dois AW139 em 2024. A Bangkok Dusit Medical Services opera oito helicópteros sob um modelo de compartilhamento de receita, que limita as cobranças dos pacientes a THB 150.000 (aproximadamente USD 5.000), enquanto o governo reembolsa um terço dos custos. O programa piloto da Índia de 2025 cobre metade das despesas de ambulância aérea de Uttarakhand e Himachal Pradesh e desencadeou a implantação de quatro unidades Bell 407GXi. O programa Doctor Helicopter da Coreia do Sul atingiu 12 centros em 2025 e registrou uma taxa de sobrevivência de 92% para pacientes transportados em até uma hora. A rede de 57 bases do Japão reduziu os custos por voo para JPY 800.000 (aproximadamente USD 5.060,78) de JPY 1,2 milhão (aproximadamente USD 7.591,17) ao longo de cinco anos.

Aquisição de Defesa Localizada

As plataformas indígenas estão substituindo as importações enquanto gerenciam efetivamente o risco cambial. A Hindustan Aeronautics entregou 16 Helicópteros de Utilidade Leve em 2024 e detém uma carteira de pedidos de USD 950 milhões para mais 156 unidades até 2028, reduzindo o conteúdo importado para 42%. O Japão concedeu à Subaru e à Bell Textron USD 720 milhões para codesenvolver o UH-2, com 65% dos componentes a serem locais, em 2025. A Mitsubishi Heavy Industries fornecerá oito unidades SH-60K à Força de Autodefesa Marítima, estendendo a produção doméstica até 2027. A Coreia do Sul orçou KRW 890 bilhões (USD 0,61 bilhão) para 40 Helicópteros Armados Leves, incluindo 20 variantes de exportação para o Sudeste Asiático. O plano da Austrália de adicionar 29 helicópteros até 2030 prioriza a sustentação regional e a interoperabilidade com sistemas dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de pilotos nos mercados emergentes da ASEAN | -0.7% | Indonésia, Tailândia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Volatilidade de capex impulsionada por câmbio para operadores dependentes de importações | -0.5% | Índia, Indonésia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Incerteza regulatória da mobilidade aérea urbana (MAU) congestionando investimentos | -0.4% | Singapura, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Crescente pressão ESG contra aeronaves de asa rotativa movidas a combustíveis fósseis | -0.3% | Austrália, Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Pilotos

A Indonésia, a Tailândia e a Malásia necessitam conjuntamente de aproximadamente 450 pilotos de helicóptero adicionais até 2028, mas a produção de treinamento fica significativamente aquém. O regulador de Singapura estimou um déficit de treinamento regional de 22% em 2025.[2]Autoridade de Aviação Civil de Singapura, "Déficit Regional de Treinamento de Pilotos," caas.gov.sg A Indonésia licenciou apenas 87 novos pilotos em 2024, em comparação com uma demanda de 150, o que atrasou a entrega de 12 aeronaves. As escolas de aviação da Malásia formaram 34 pilotos em 2024, apesar da persistência da escassez de instrutores. Duas novas academias tailandesas aprovadas em 2025 não atingirão capacidade plena até 2027. As Filipinas ainda dependem de escolas estrangeiras, acrescentando USD 80.000 por trainee aos custos dos operadores.

Volatilidade de Capex Impulsionada por Câmbio

Helicópteros denominados em dólares expõem os compradores de mercados emergentes a flutuações de taxa de câmbio que podem adicionar 10-20% aos custos de capital em um ano. A rúpia indiana depreciou 6,2% em 2024, resultando em um aumento de USD 1,2 milhão no preço efetivo de um helicóptero médio de USD 20 milhões. A rúpia indonésia perdeu 8,1% no mesmo período, forçando três empresas indonésias a adiar entregas do Bell 407GXi. As flutuações do baht tailandês levaram a um aumento de 12% nos pagamentos de arrendamento tailandeses em 2025. O Vietnã reduziu um pedido do H145 para duas unidades à medida que a depreciação do dong inflou seu orçamento em 8%. Apenas 28% dos operadores asiáticos utilizaram instrumentos de hedge em 2024, significativamente abaixo dos 67% de adoção na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso Máximo de Decolagem: Plataformas Leves Ganham Espaço em Treinamento e Demanda Corporativa

O segmento de classe leve respondeu por 8.820 unidades dentro do tamanho do mercado de helicópteros da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 8,82%, o mais rápido entre as classes de peso. Academias de voo e corporações preferem os modelos Robinson R44, R66 e Bell 505, que custam USD 350 por hora de voo, um terço do consumo de uma turbina média. A Robinson entregou 142 helicópteros a pistão para a região da Ásia-Pacífico em 2024, dos quais 60% foram destinados a academias de treinamento na China, Índia e Austrália, onde a demanda permanece limitada pela capacidade.[3]Robinson Helicopter Company, "Entregas na Ásia-Pacífico 2024," robinsonheli.com A adoção do Bell 505 cresceu entre as empresas de fretamento indonésias e filipinas, com seu preço de USD 1,4 milhão sendo 18% mais barato que o Airbus H125.

Os helicópteros de médio porte ainda comandavam 48,23% da participação do mercado de helicópteros da Ásia-Pacífico em 2025, graças às missões de defesa e energia offshore que exigem maior carga útil e alcance. O Leonardo AW139 e o Sikorsky S-76 permaneceram como os principais modelos com 89 entregas combinadas em 2024. O uso da classe pesada permanece restrito, centrado nos 14 S-92 da CHC, que atendem plataformas de petróleo de longo alcance na Austrália e na Malásia. A flexibilização regulatória também favorece os helicópteros leves. O Japão reduziu o limite de experiência com motor único para pilotos comerciais para 1.200 horas em 2025, acelerando o fluxo para escolas de voo e estimulando ainda mais a demanda por helicópteros leves.

Por Aplicação: Segmentos Civil e Comercial Aceleram com Turismo e Transporte Corporativo

As missões militares responderam por 58,89% do tamanho do mercado de helicópteros da Ásia-Pacífico em 2025, à medida que a China, a Índia e o Japão avançaram em seus programas de modernização. As atividades civis e comerciais, no entanto, devem crescer a um CAGR de 7,94% até 2031, com a recuperação do turismo e as corporações priorizando conexões de transporte urgentes. Os operadores de fretamento tailandeses adicionaram 11 helicópteros em 2024 e relataram crescimento de receita de 140% em transferências para resorts.

O uso corporativo está se expandindo para os corredores industriais de segundo nível da Índia, onde o congestionamento viário compromete os cronogramas. Nove aeronaves H125 e Bell 407GXi entraram em serviço nas rotas Pune-Ahmedabad e Coimbatore em 2024. Os serviços de energia eólica offshore impulsionaram a demanda comercial em Taiwan, onde oito helicópteros dedicados iniciaram atividades de operações e manutenção (O&M) em 2025. Os operadores de voos panorâmicos em Hokkaido e Okinawa atingiram fatores de ocupação de 95% nas temporadas de pico de 2025 após adicionar cinco H125. Esse pipeline de casos de uso em expansão sustenta um piso de demanda duradouro além dos orçamentos de defesa no mercado de helicópteros da Ásia-Pacífico.

Por Tipo de Motor: Pistão Ganha Tração no Treinamento Enquanto o Turboeixo Domina as Funções de Missão Crítica

Os motores de turboeixo detinham uma participação de 91,56% do mercado de helicópteros da Ásia-Pacífico em 2025, impulsionados por missões militares, offshore e de evacuação médica que exigem altas margens de potência e desempenho com motor único inoperante. Os modelos a pistão, no entanto, avançarão a um CAGR de 7,57% até 2031. Um Robinson R44 consome 15 galões de Avgas por hora, em comparação com 35 galões de Jet A-1 para um Bell 407, resultando em uma economia típica de escola de USD 120.000 por ano em 500 horas de voo.

As regras relaxadas para pilotos privados na China impulsionaram 38 compras de aeronaves a pistão em 2024. Os motores de turboeixo permanecem insubstituíveis para missões sobre a água; as aeronaves S-92 e AW139, movidas pelas famílias PT6 e CT7, garantem o envelope de desempenho de que os operadores necessitam. As frotas militares na Índia e na Coreia do Sul dependem dos motores Safran Ardiden, que entregam até 1.400 shp para operações em montanhas a altitudes de 15.000 pés. Os limites de ruído urbano ainda favorecem as aeronaves a turbina, pois os modelos a pistão têm dificuldade em atender aos limites abaixo de 85 decibéis nos corredores do centro de Tóquio.

Por Setor de Uso Final: Serviços Médicos de Emergência Expandem-se Mais Rapidamente com o Crescimento das Redes de Ambulância Aérea

Em 2025, o segmento de combate capturou 32,47% da participação de mercado, impulsionado pela crescente demanda por helicópteros militares e um aumento nos contratos de aquisição. Fatores como o aumento dos orçamentos de defesa, tensões geopolíticas e instabilidade política em nações vizinhas da Ásia-Pacífico estão impulsionando a demanda por helicópteros militares. Os serviços médicos de emergência (SME) devem expandir-se a um CAGR de 8,11% até 2031, à medida que os governos reconhecem os benefícios de sobrevivência da evacuação de trauma em uma hora. A rede Doctor Helicopter de 57 bases do Japão elevou a sobrevivência ao trauma para 92%, superando o transporte terrestre em 14 pontos percentuais.

A frota de oito aeronaves do Bangkok Hospital agora cobre as províncias orientais, reduzindo os tempos médios de transferência em 45 minutos. A Índia subsidia metade do custo operacional das ambulâncias aéreas em dois estados himalaianos, estimulando a implantação de nove helicópteros em 2025. As aplicações de aplicação da lei cresceram modestamente após a Polícia Nacional da Indonésia adquirir quatro helicópteros Bell 412 para vigilância de fronteiras em 2024. A demanda por busca e salvamento aumentou na Austrália, onde a autoridade marítima contratou seis helicópteros AW139 para substituir unidades S-76 com vida útil expirada.

Análise Geográfica

A China comandou 31,17% do mercado de helicópteros da Ásia-Pacífico em 2025, apoiada pela incorporação de 47 unidades Z-20 pelo EPL e pela certificação civil do AC352, que abriu os segmentos corporativo doméstico e offshore.[4]Corporação da Indústria de Aviação da China, "Comunicado de Imprensa de Certificação do AC352," avic.com A aviação geral adicionou 68 aeronaves de asa rotativa em 2024, com regras de licenciamento simplificadas incentivando a propriedade privada. A AVIC exportou quatro helicópteros AC313A para o Camboja em 2025 para socorro em desastres, sinalizando tração inicial no exterior.

A Índia permanece o país de crescimento mais rápido com uma perspectiva de CAGR de 7,22% até 2031. A carteira de pedidos de 156 unidades do Helicóptero de Utilidade Leve (HUL) da Hindustan Aeronautics ancora a produção, enquanto o subsídio governamental de 50% para ambulâncias aéreas gerou nove helicópteros privados em estados montanhosos durante 2025. Executivos urbanos em Pune e Ahmedabad fretaram voos H125 que contornam o congestionamento viário, ampliando a adoção civil.

O Japão combina poder de defesa e civil. Oito pedidos de SH-60K em 2024 sustentam empregos domésticos e fortalecem a cobertura antissubmarina. As 57 bases da rede Doctor Helicopter sustentam o crescimento dos serviços de evacuação médica. As zonas de promoção de energia eólica offshore em Akita e Chiba necessitarão de 10-12 helicópteros médios até 2028. Os programas Surion e Helicóptero Armado Leve da Coreia do Sul impulsionam a produção local enquanto as exportações para o Peru validam a competitividade de preços. A Austrália adicionou 18 aeronaves de asa rotativa em 2024, com aplicações abrangendo defesa marítima, energia eólica offshore e missões de turismo. O país concedeu à Babcock um contrato para seis helicópteros de resgate AW139.

Panorama regulatório

A certificação de aeronaves de ala rotativa e as normas operacionais na Ásia-Pacífico continuam a se tornar mais rígidas em torno de referências formais de aeronavegabilidade e padrões operacionais mais prescritivos. Na China, a Administração de Aviação Civil da China (CAAC) colocou em vigor os Regulamentos de Aeronavegabilidade para Aeronaves de Ala Rotativa da Categoria Normal (Ordem nº 8 de 2025) em 1º de janeiro de 2026, para aeronaves de até 3.180 kg e até nove assentos. Em fevereiro de 2026, a CAAC abriu consulta setorial sobre condições especiais para o AC332, incluindo um status de potência com Todos os Motores em Funcionamento de 30 minutos. A Austrália mantém um regime dedicado de transporte aéreo por helicóptero por meio do arcabouço da Autoridade de Segurança da Aviação Civil (CASA), com o Manual de Normas Parte 133 compilado e em vigor desde 14 de março de 2026, cobrindo itens como operações NVIS e requisitos de combustível.

Os reguladores também estão alinhando a supervisão de helicópteros com mudanças mais amplas no sistema de aviação, particularmente em torno da integração de aeronaves não tripuladas, que afeta o espaço aéreo compartilhado, o licenciamento de operadores e o planejamento de infraestrutura em heliportos e aeroportos. A Autoridade de Aviação Civil de Singapura (CAAS) publicou os Regulamentos de Navegação Aérea (101, Operações de Aeronaves Não Tripuladas) (Emenda nº 3) de 2025 em 26 de dezembro de 2025, com entrada em vigor em 29 de dezembro de 2025, enquanto a CAAC atualizou seus procedimentos de gestão de certificação de tipo em maio de 2026 (AP-21-AA-2026-11R2) para incluir formalmente aeronaves civis não tripuladas e estações de controle remoto. Tailândia e mercados de ilhas do Pacífico também têm atualizado os requisitos de operações de helicópteros e as normas internacionais de operações de helicópteros por meio de suas autoridades nacionais, apoiando expectativas de conformidade mais padronizadas para operadores comerciais e de serviço público.

Análise da cadeia de valor

A cadeia de valor no mercado de helicópteros da Ásia-Pacífico vai de fornecedores globais de subsistemas (notadamente motores, aviônica e componentes dinâmicos) até a montagem final por fabricantes de equipamento original (OEM), acabamentos, entrega e distribuição de MRO e peças de sobressalentes de longa cauda. Os operadores estão dando mais peso à disponibilidade garantida de peças e ao suporte durante todo o ciclo de vida, além da venda da aeronave. As restrições de fornecimento na capacidade de propulsão e manutenção permanecem um ponto-chave de fricção, com comentários do setor destacando escassez de motores e atrasos de manutenção em toda a Ásia, além de restrições em linhas específicas de motores que afetam a disponibilidade de helicópteros populares de treinamento.

Os OEMs estão respondendo com o aprofundamento da industrialização regional e das capacidades de suporte para reduzir os prazos de entrega e a dependência de importações. A Airbus expandiu o fornecimento indiano de aeroestruturas por meio de contratos de fabricação de fuselagem com a Mahindra Aerostructures (H130 em abril de 2025 e H125 em agosto de 2025) e confirmou Vemagal, Karnataka, como o local para uma linha de montagem final do H125 com a Tata Advanced Systems (outubro de 2025). No lado dos serviços, a Airbus inaugurou um centro logístico regional em Singapura em fevereiro de 2026 para apoiar a distribuição de peças em 21 países da Ásia-Pacífico, reforçando a camada de pós-venda da cadeia e melhorando a capacidade de resposta em sobressalentes para operadores civis, de segurança pública e offshore.

Cenário Competitivo

Airbus Helicopters (Airbus SE), Leonardo S.p.A., Textron Inc., The Boeing Company e Lockheed Martin Corporation detinham coletivamente aproximadamente 58% dos segmentos civil e militar dentro do mercado de helicópteros da Ásia-Pacífico em 2025; no entanto, sua dominância está se erodindo à medida que campeões locais emergem. A Hindustan Aeronautics ganhou um contrato de HUL de USD 950 milhões em 2024 a preços 25% mais baixos do que os de seus rivais importados. A Korea Aerospace Industries exportou oito helicópteros Surion para o Peru em 2024 com um desconto de 18% em relação a ofertas comparáveis da Leonardo, incluindo suporte de treinamento e MRO. A certificação do AC352 da AVIC posiciona o fabricante para atender às necessidades de transporte corporativo e offshore da China, onde as regras de conteúdo doméstico favorecem o fornecimento local.

A diferenciação tecnológica está se deslocando para manutenção preditiva e voo de baixo ruído. A Airbus integrou análises de monitoramento de saúde nas frotas H145 e H160 na Austrália durante 2025, reduzindo o tempo de inatividade não programado em 22% e conquistando novos contratos offshore.[5]Airbus Helicopters, "Suite de Manutenção Preditiva para H145," airbus.com A Lockheed Martin incluiu pacotes de suporte de 10 anos com entregas do S-92 para operadores australianos e malaios, aumentando a retenção de clientes e elevando os custos de mudança. Os depósitos de patentes sublinham a corrida armamentista: a Airbus registrou sete projetos de pás de rotor em 2024-2025, com foco na redução de ruído, enquanto a Leonardo registrou cinco módulos para reconfiguração rápida de missão.

A liderança em custo permanece o ponto forte da Robinson. Ela enviou 142 unidades R44 e R66 para a região da Ásia-Pacífico em 2024 a preços 35% abaixo dos das alternativas a turbina, dominando o nicho de treinamento a pistão. Jogadores menores dos EUA, como Enstrom e MD Helicopters, entregaram menos de 20 unidades combinadas, pois os revendedores priorizaram marcas europeias e norte-americanas convencionais de maior margem. Em todo o espectro competitivo, o mercado de helicópteros da Ásia-Pacífico continua a recompensar os fabricantes de equipamentos originais que combinam montagem regional, suporte ao longo da vida útil e flexibilidade de financiamento.

Líderes do Setor de Helicópteros da Ásia-Pacífico

Leonardo S.p.A.

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Airbus Helicopters (Airbus SE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há espaço em branco visível onde os governos estão financiando serviços públicos e conectividade viabilizados por aeronaves de ala rotativa, e onde os operadores desejam pacotes combinados de aeronave mais sustentação para gerenciar as restrições de treinamento e fornecimento identificadas na região. A Índia oferece um exemplo de referência por meio da iniciativa modificada de conectividade UDAN, incluindo um plano de 10 anos com um investimento reportado de INR 28.840 crore para infraestrutura de conectividade regional, que inclui 200 heliportos modernos. Isso cria um caminho mais claro para a implantação de helicópteros além dos principais corredores metropolitanos. Em março de 2026, o Gabinete da União Indiana aprovou uma iniciativa de aquisição no âmbito do UDAN modificado, alocando INR 400 crore para dois helicópteros HAL Dhruv para a Pawan Hans, junto com aquisições de aeronaves de ala fixa, reforçando a demanda por plataformas de suporte local em terrenos difíceis e missões de serviço público.

A indigenização da defesa e a sustentação soberana são o outro grande eixo de oportunidade, com programas expandindo o escopo endereçável para fabricação local, montagem final e MRO profundo. A HAL delineou publicamente uma estratégia de produção de longo horizonte para cerca de 1.000 helicópteros militares na classe de 3 a 15 toneladas, apoiada pela expansão de instalações, incluindo a fábrica de helicópteros de Tumakuru. A Austrália também está executando seu Projeto de Substituição Rápida de Helicópteros Multifuncionais para 40 UH-60M Black Hawk, com uma ênfase paralela em suporte durante todo o ciclo de vida. Combinadas com as persistentes lacunas de capacidade de pilotos e técnicos na região, essas iniciativas sustentam a demanda por OEMs e prestadores de serviços que oferecem pacotes integrados combinando aeronave, treinamento, logística de sobressalentes e manutenção baseada em disponibilidade, em vez de entregas isoladas.

Desenvolvimentos recentes do setor

- Abril de 2026: A Vietnam Helicopter Corporation encomendou três helicópteros Airbus H225 para expandir as operações de energia offshore. O pedido adiciona capacidade de bimotor pesado adequada a missões de maior alcance sobre o mar e fortalece a presença da Airbus no segmento offshore do Sudeste Asiático. Também sinaliza a preferência dos operadores por plataformas com ecossistemas de suporte estabelecidos, à medida que a disponibilidade e a capacidade de resposta em sobressalentes se tornam mais críticas.

- Fevereiro de 2026: A Leonardo assinou um memorando de entendimento com a Adani Defence and Aerospace para construir um ecossistema de fabricação de helicópteros focado na Índia, visando as variantes AW169M e AW109 TrekkerM. O acordo apoia os requisitos de indigenização e posiciona a Leonardo para montagem local, localização da cadeia de suprimentos e participação mais profunda em sustentação na Índia. Também aumenta a pressão competitiva sobre outros OEMs para associarem propostas a compromissos de fabricação e MRO no país.

- Agosto de 2025: A Lockheed Martin entregou mais cinco helicópteros S-70i Black Hawk à Força Aérea das Filipinas. A entrega avança a modernização da frota e fortalece a base instalada que impulsiona a demanda subsequente por treinamento, sobressalentes e sustentação nas Filipinas. Também reforça o papel de lotes repetidos na manutenção da atividade dos pipelines regionais de entrega em meio a restrições mais amplas na cadeia de suprimentos aeroespacial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado é definido como o valor total de aquisição de helicópteros na Ásia-Pacífico, cobrindo a demanda militar, civil e comercial por novas aeronaves de ala rotativa em missões operacionais essenciais.

Exclusões de escopo: excluímos receitas de pós-venda de rotina, como MRO, peças de reposição, atualizações, leasing e transações de helicópteros usados, a menos que estejam explicitamente incluídas em um contrato de aquisição de aeronave nova.

Visão geral da segmentação

- Por Peso Máximo de Decolagem

- Leve

- Médio

- Pesado

- Por Aplicação

- Militar

- Civil e Comercial

- Por Tipo de Motor

- Motor a Pistão

- Motor de Turboeixo

- Por Setor de Uso Final

- Combate

- Energia Offshore

- Serviços Médicos de Emergência (SME)

- Aplicação da Lei e Segurança Pública

- Turismo e Fretamento VIP

- Busca e Salvamento (B&S)

- Trabalho Utilitário e Aéreo

- Inteligência, Vigilância e Reconhecimento (IVR)

- Por Geografia

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, construir o mapa de demanda por país e compilar um conjunto estável de indicadores de referência que podem ser verificados ano após ano. Contamos com fontes públicas como a ICAO para contexto de aviação, a IATA para sinais de operadores e tráfego, o Banco Mundial e o FMI para indicadores macroeconômicos, o SIPRI para tendências de gastos com defesa, e reguladores nacionais de aviação civil e ministérios de transporte para indicações de frota e operações.

Para converter esses sinais em um modelo de valor funcional, também revisamos materiais públicos de OEMs e operadores, como relatórios anuais, apresentações para investidores e comunicados de imprensa sobre pedidos e entregas. Em casos específicos, utilizamos estatísticas de importação e exportação, bases de dados de patentes e bases de dados globais de contratos e licitações para esclarecer o momento das aquisições e verificar a consistência entre o que é anunciado publicamente e o que está sendo efetivamente entregue. As fontes listadas acima são ilustrativas e não exaustivas, e utilizamos referências adicionais durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que está sendo efetivamente adquirido na região e por quê, já que as divulgações públicas podem ser desiguais entre países e missões. Conversamos com uma combinação de operadores de frota, partes interessadas em aquisições, participantes do ecossistema de manutenção e especialistas no assunto em toda a Ásia-Pacífico, e então usamos esses insumos para ajustar as premissas de adoção por necessidade de missão e classe de peso.

Os insumos mais úteis foram a duração típica do ciclo de pedidos, mudanças na combinação entre plataformas leves, médias e pesadas, e a lógica de preços observada em contratos recentes, incluindo o que é contabilizado no pacote de aeronave entregue.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | |

| Nível intermediário: 55% | Líderes funcionais/de unidade: 28% | |

| Participantes menores: 19% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que o valor de aquisição é reconstruído a partir de um conjunto de demanda por país, vinculado à expansão de frota e às necessidades de substituição em missões militares, civis e comerciais. Uma vez formados os totais por país, eles são testados por estresse usando aproximações seletivas bottom-up, como amostras de pedidos e entregas anunciados, faixas típicas de preços unitários por classe de peso e verificações de canal quanto ao momento, sendo então ajustados quando surgem lacunas.

Os principais insumos para este mercado incluem a idade da frota de helicópteros e a intensidade de substituição, orçamentos de aquisição para defesa e segurança pública, atividade de energia offshore (incluindo necessidades logísticas), programas de modernização de EMS e SAR, e a participação de helicópteros turboeixo versus helicópteros a pistão usados em cada conjunto de missões. As previsões são produzidas usando análise de cenários, em que a demanda base é vinculada a esses fatores e depois variada para atrasos de aquisição, atrasos contratuais e o momento cambial, que podem alterar o valor relatado em um determinado ano. Quando uma verificação bottom-up está incompleta para um país, preenchemos a lacuna usando benchmarks de países comparáveis e, em seguida, revalidamos as unidades e os preços implícitos com especialistas antes de finalizar o valor.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como carteiras de pedidos anunciadas, padrões de ritmo de entrega, direção do orçamento de defesa e indicações de crescimento da frota civil, para que os totais permaneçam alinhados com as condições reais de demanda. As variações são investigadas no nível de país e missão, e os valores discrepantes são revisitados por meio da reverificação das premissas de origem e, quando necessário, novo contato com os entrevistados para confirmar o que mudou.

Antes da aprovação final, o modelo completo passa por uma revisão de analista em várias etapas, com foco em verificações matemáticas, aplicação consistente do escopo e razoabilidade ano a ano. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes adjudicações de licitações, cancelamentos de programas importantes ou movimentos cambiais acentuados. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de helicópteros da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

É comum ver valores de mercado diferentes para helicópteros na Ásia-Pacífico porque o limite pode variar de acordo com o que é contabilizado como receita e qual ano é tratado como base. As estimativas também podem mudar quando os preços são tratados de forma diferente, por exemplo, usando preços de tabela versus preços realistas de contrato, ou misturando o valor de entrega com gastos de serviço e retrofit.

Ao acompanhar indicadores de demanda vinculados a aquisições e, em seguida, atualizar as verificações de momento de pedidos e entregas por país, a Mordor Intelligence mantém o cálculo focado no valor de aquisição de helicópteros novos na Ásia-Pacífico, o que leva a um número diferente daquele de estudos que combinam atividades de pós-venda, leasing ou usados no mesmo total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,47 bilhões de USD (2025) | |

| Consultoria Regional A | 15,60 bilhões de USD (2024) | Esta estimativa inclui itens de pós-venda, como MRO, atualizações e sobressalentes, e também pode incluir leasing, o que eleva o total além da aquisição de aeronaves novas. |

| Jornal Comercial B | 56,87 bilhões de USD (2033) | Este número é uma previsão de longo horizonte com um escopo amplo que pode misturar aeronaves novas, usadas e múltiplas aplicações, portanto o valor não é diretamente comparável a um tamanho de mercado de aquisição exclusivo de um único ano. |

A tabela mostra que a maior discrepância vem do escopo e do momento, e não de uma simples diferença matemática. Quando a contagem se limita à aquisição de helicópteros novos em uma região definida e é então verificada de forma cruzada com o ritmo de pedidos e faixas de preços realistas, o resultado permanece rastreável a variáveis claras e pode ser replicado em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de helicópteros da Ásia-Pacífico?

O mercado de helicópteros da Ásia-Pacífico está avaliado em USD 11,14 bilhões em 2026 e deve atingir USD 15,18 bilhões até 2031, registrando um CAGR de 6,39%.

Qual país está crescendo mais rapidamente em aquisição de helicópteros na Ásia-Pacífico?

Espera-se que a Índia registre um CAGR de 7,22% até 2031, liderado pelas entregas da Hindustan Aeronautics e pela expansão das redes de ambulância aérea.

Qual segmento adicionará o maior número de novos helicópteros até 2031?

As plataformas leves crescerão mais rapidamente a um CAGR de 8,82%, pois as escolas de voo e as corporações preferem custos operacionais mais baixos.

Qual é a participação civil e comercial em comparação com a demanda militar?

As missões militares detinham 58,89% em 2025, mas os setores civil e comercial devem expandir-se a um CAGR de 7,94%, reduzindo a diferença até 2031.

Por que os helicópteros a pistão estão recuperando popularidade?

As academias de treinamento podem reduzir os custos anuais de combustível em aproximadamente USD 120.000 em comparação com os modelos a turbina, impulsionando um CAGR de 7,57% para as frotas a pistão.

Quais desafios poderiam desacelerar o crescimento do mercado?

A escassez de pilotos, a volatilidade cambial em aeronaves importadas e a evolução dos padrões ESG são os principais ventos contrários identificados para os próximos quatro anos.

Página atualizada pela última vez em: