Tamanho e Participação do Mercado de Helicópteros Militares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

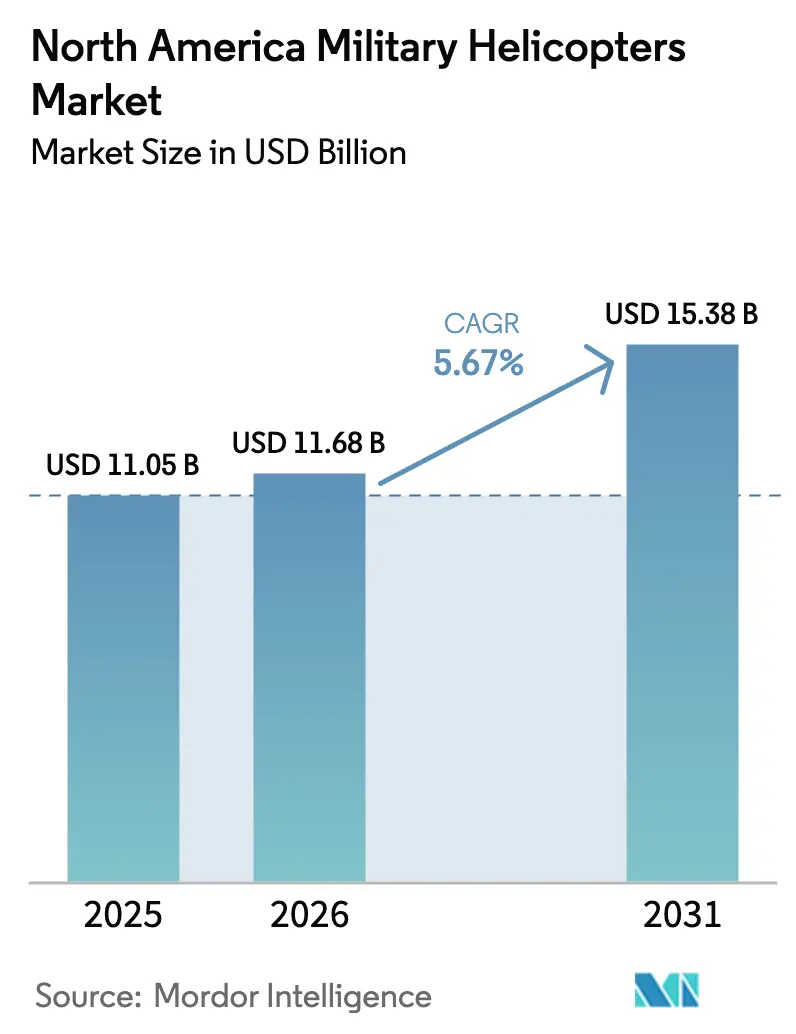

| Tamanho do mercado no ano base (2025) | 11.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

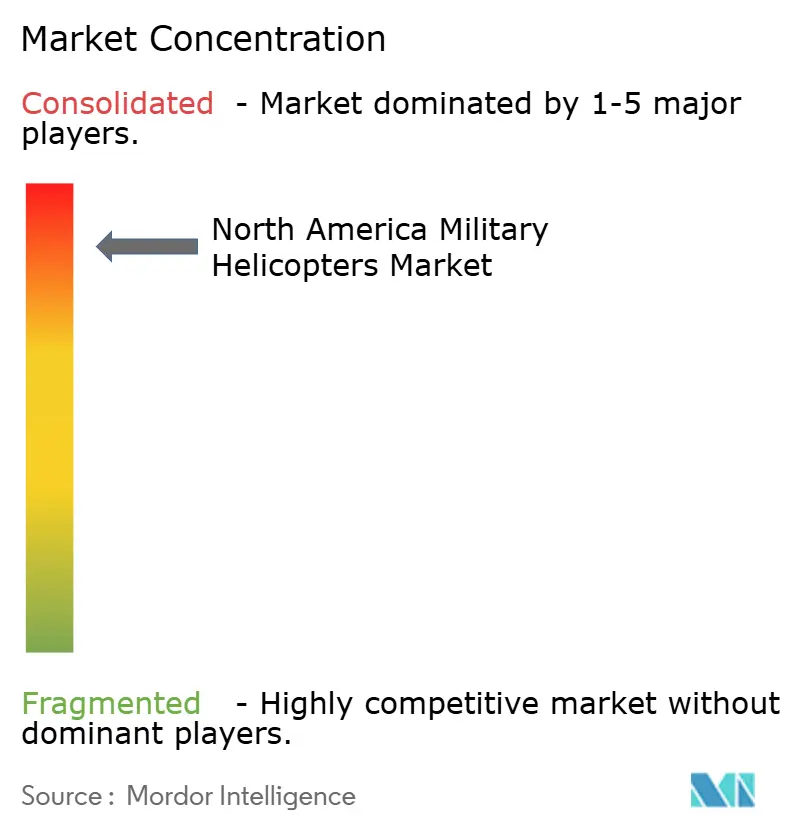

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros Militares da América do Norte por Mordor Intelligence

O tamanho do mercado de helicópteros militares da América do Norte foi avaliado em USD 11,05 bilhões em 2025 e estima-se que cresça de USD 11,68 bilhões em 2026 para atingir USD 15,38 bilhões até 2031, a um CAGR de 5,67% durante o período de previsão (2026-2031). Os principais motores de crescimento são os programas sustentados de modernização de aeronaves de asa rotativa, a prototipagem do Programa de Elevação Vertical do Futuro (FVL) e a crescente demanda por plataformas modulares multimissão. As prioridades de aquisição agora favorecem células de aeronaves que possam alternar perfeitamente entre funções de combate, transporte e reconhecimento sem exigir variantes dedicadas. Em paralelo, a rápida maturação das arquiteturas de trabalho em equipe tripulado-não tripulado está reformulando os conceitos de missão e criando novos caminhos para atualizações de aviônica e software. A expansão dos orçamentos de defesa nos EUA, Canadá e México garante financiamento estável no curto prazo. Ao mesmo tempo, os requisitos de desempenho no Ártico e os modelos de sustentação habilitados por gêmeos digitais abrem oportunidades de longo prazo para subsistemas especializados.

Principais Conclusões do Relatório

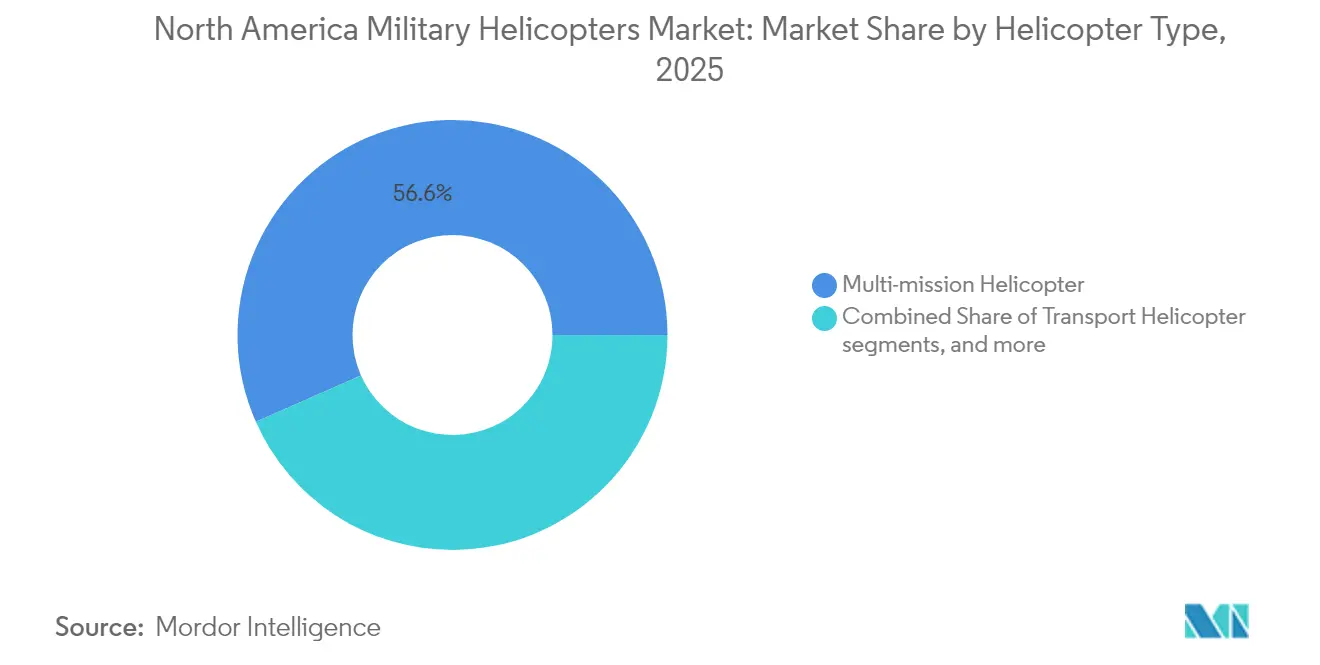

- Por tipo de helicóptero, os modelos multimissão lideraram o mercado de helicópteros militares da América do Norte, respondendo por 56,62% da participação de mercado em 2025.

- Por serviço do usuário final, a Aviação do Exército respondeu por uma participação de receita de 43,55% em 2025; Operações Conjuntas/Especiais tem previsão de registrar o crescimento mais rápido, com CAGR de 6,12% até 2031.

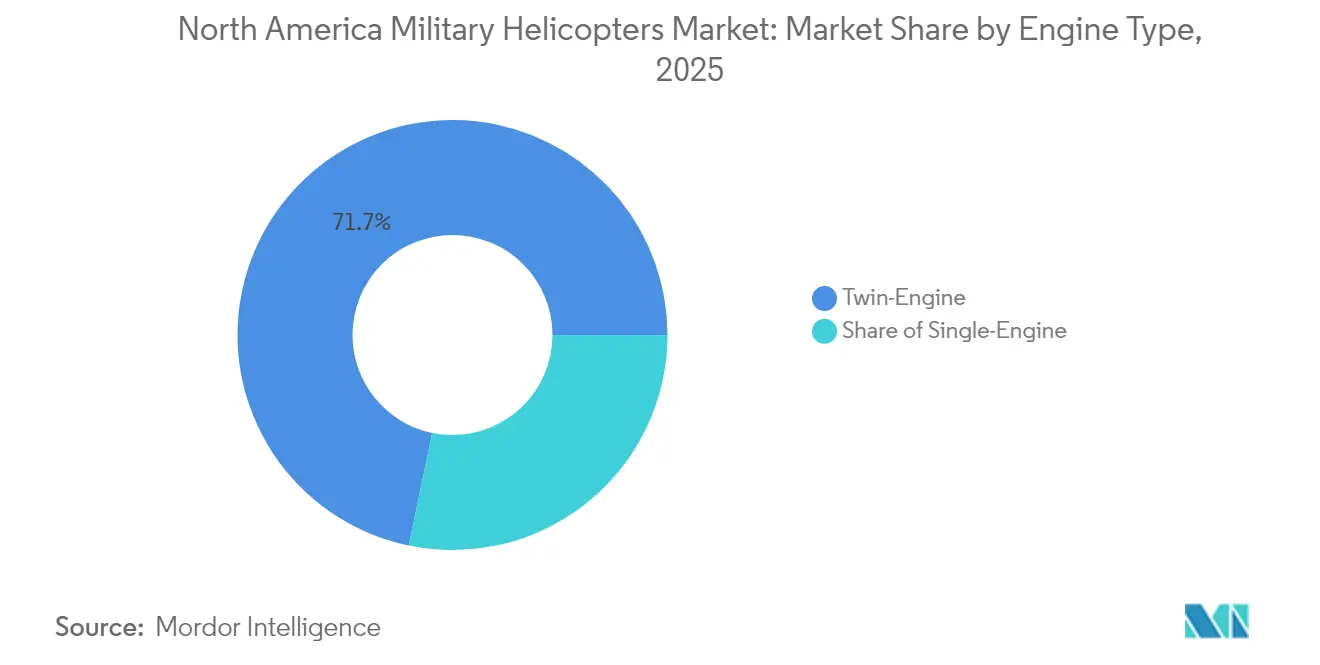

- Por tipo de motor, as plataformas de motor duplo responderam por 71,74% do tamanho do mercado de helicópteros militares da América do Norte em 2025 e devem se expandir a um CAGR de 5,95% ao longo do período de previsão.

- Por aplicação, combate e apoio aéreo aproximado dominaram com uma participação de valor de 40,05% em 2025, enquanto assistência humanitária e socorro em desastres deve registrar um CAGR de 6,43% de 2025 a 2031.

- Por país, os Estados Unidos contribuíram com 84,10% dos gastos de 2025; o México está posicionado para registrar o maior CAGR de 7,12% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Helicópteros Militares da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas acelerados de modernização de aeronaves de asa rotativa | +1.20% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Transição para plataformas modulares multimissão | +1.90% | América do Norte | Longo prazo (≥ 4 anos) |

| Elevação Vertical do Futuro e iniciativas similares de próxima geração | +1.40% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção rápida de trabalho em equipe tripulado-não tripulado (MUM-T) | +1.50% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Demanda por manutenção preditiva orientada por gêmeo digital | +0.60% | América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por configuração capaz em condições árticas e de mau tempo | +0.70% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Modernização de Aeronaves de Asa Rotativa

O contrato de Aeronave de Assalto de Longo Alcance do Futuro (FLRAA) do Exército dos EUA destaca a rapidez com que os cronogramas de modernização estão sendo comprimidos, com o financiamento inicial de produção em baixa taxa já incluído no ciclo orçamentário de 2025.[1]Secretário Assistente do Exército (Aquisição, Logística e Tecnologia), "Anúncio de Adjudicação do Contrato FLRAA," army.mil O tiltrotor Bell V-280, selecionado para o FLRAA, promete velocidades de cruzeiro quase 50% superiores às dos helicópteros utilitários legados, ao mesmo tempo que dobra o alcance efetivo. Essas especificações de desempenho exigem investimentos paralelos em materiais de célula de aeronave, transmissões e resfriamento de sistemas de missão. O roteiro de helicópteros táticos do Canadá, no valor de CAD 18,4 bilhões, reflete essa urgência; sua abordagem em fases abrange a extensão da vida útil dos CH-146 Griffon, a introdução de plataformas otimizadas para o Ártico e a integração de enlaces de dados interoperáveis com a OTAN.[2]Departamento de Defesa Nacional do Canadá, "Roteiro de Capacidade de Aviação Tática do Futuro," canada.ca Em conjunto, esses programas criam uma base previsível de pedidos de retrofit e novas construções que repercutem em todo o mercado de helicópteros militares da América do Norte.

Transição para Plataformas Modulares Multimissão

Os planejadores de serviços exigem cada vez mais helicópteros que possam aceitar módulos de sensores, armamentos ou configuração de cabine em menos de dez minutos, sem equipamentos de suporte em solo especializados. A estratégia exclusiva de MH-60T da Guarda Costeira dos EUA demonstra eficiências a jusante, alcançando uma redução de 13% no total de células de aeronaves enquanto mantém a capacidade de saídas e reduz os custos de sustentação de longo prazo.[3]Guarda Costeira dos Estados Unidos, "Estratégia de Transição para o MH-60T Exclusivo," dcms.uscg.mil Os fabricantes de células de aeronaves estão reprojetando cabines com pontos de fixação padronizados, barramentos de energia de desconexão rápida e arquiteturas de software de sistemas abertos que simplificam as atualizações em campo. Os programas de treinamento também se beneficiam; os cursos de transição de tripulação agora enfatizam a familiarização com pacotes de missão em vez de características de voo específicas do tipo, encurtando os cronogramas de conversão e construindo flexibilidade operacional em todo o mercado de helicópteros militares da América do Norte.

Elevação Vertical do Futuro e Iniciativas Similares de Próxima Geração

O FVL estabelece o padrão para controles digitais fly-by-wire, tecnologias de rotor adaptativo e aviônica de arquitetura aberta que pode hospedar algoritmos de terceiros no ritmo do software. A participação do Canadá no conceito de aeronave de asa rotativa de longo alcance da OTAN, que compartilha o objetivo do FVL de 2× de alcance e 30% de redução na assinatura acústica, garante que uma pilha de tecnologia padrão dominará as aquisições continentais a partir do final da década de 2020.[4]Escritório de Padronização da OTAN, "Ficha Técnica de Capacidade de Aeronave de Asa Rotativa de Próxima Geração," nato.int As primeiras demonstrações de estruturas de autonomia mostram pilotos únicos gerenciando tarefas de múltiplos escoltas não tripulados, estabelecendo a lógica operacional que fundamenta a maioria das doutrinas de helicópteros de combate até 2030. Os ciclos resultantes de atualizações de eletrônica, cibersegurança e propulsão geram um robusto fluxo de receita de pós-venda no mercado de helicópteros militares da América do Norte.

Adoção Rápida de Trabalho em Equipe Tripulado-Não Tripulado (MUM-T)

Os batalhões Apache já operam com capacidade MUM-T de Nível 4, dando às tripulações de cockpit controle completo sobre as cargas úteis de sensores embarcados dos drones RQ-7 Shadow e dos mais recentes FTUAS. Essa realidade operacional acelera a demanda por enlaces de dados de baixa latência, processadores de missão de computação de borda e modems de forma de onda segura. Células de aeronaves legadas, como o CH-146 Griffon, estão sendo equipadas com novas estações de controle e visores montados em capacete, validando o potencial de retrofit em frotas em serviço. O MUM-T também influencia o transporte de armamentos; munições de precisão guiada e leves projetadas para plataformas não tripuladas agora se qualificam para uso em pilones tripulados, ampliando o ecossistema de munições que se apoia no mercado de helicópteros militares da América do Norte.

Demanda por Manutenção Preditiva Orientada por Gêmeo Digital

Os logísticos militares estão fazendo a transição de visitas a depósitos baseadas em calendário para modelos preditivos orientados por horas de voo, que reduzem o tempo de inatividade não programado em 20 a 30%. Os gêmeos digitais combinam dados de sensores embarcados com curvas históricas de falha de peças para prever a fadiga de componentes, permitindo a substituição de peças baseada em condição em vez de revisões gerais. Os primeiros pilotos de tecnologia MH-60T já relataram uma melhoria de quatro pontos percentuais nas taxas de prontidão para missão, o que justifica investimentos mais profundos em sistemas de informação de manutenção nativos em nuvem. Os fornecedores de módulos de monitoramento de saúde de motores, sensores de vibração e software de análise se beneficiam diretamente, reforçando a fidelidade ao ecossistema dentro do mercado de helicópteros militares da América do Norte.

Demanda por Configuração Capaz em Condições Árticas e de Mau Tempo

As patrulhas polares sobre a água e as missões de busca e salvamento em altas latitudes exigem aeronaves de asa rotativa que possam partir sem assistência a –40 °C, voar em condições de formação de gelo e sustentar a navegação autônoma em zonas de perturbação geomagnética. O Marco de Política Ártica e do Norte do Canadá lista a sobrevivência da aviação como um pilar central, impulsionando retrofits de proteção contra gelo em helicópteros marítimos existentes e novos requisitos de redundância do sistema de degelo em próximas competições. O Comando Norte dos EUA também priorizou testes de imersão em frio para os Black Hawks da Guarda Nacional designados para o Alasca. Essas especificações atraem aquecedores de caixa de engrenagens especializados, sistemas de sangria de ar do motor e pás de rotor compostas com bordas de ataque aquecidas para o centro das atenções de aquisição, ampliando o campo de fornecedores no mercado de helicópteros militares da América do Norte.

Análise de Impacto das Restrições*

| Restrição | % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total do ciclo de vida e orçamentos de defesa sobrecarregados | -1.40% | América do Norte | Longo prazo (≥ 4 anos) |

| Restrições rigorosas de controle de exportação e transferência de tecnologia | -0.90% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Crescente letalidade das ameaças A2/AD | -0.60% | América do Norte | Médio prazo (2-4 anos) |

| Escassez de pilotos qualificados e gargalos em materiais compostos | -0.70% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total do Ciclo de Vida e Orçamentos de Defesa Sobrecarregados

Os custos do ciclo de vida dos helicópteros militares estão se tornando uma preocupação crescente à medida que os orçamentos de defesa são sobrecarregados por vários programas de modernização. Ao longo de suas vidas operacionais, esses custos podem ser três a quatro vezes superiores ao preço de compra inicial. Por exemplo, a Guarda Costeira dos EUA aborda essa questão consolidando sua frota de helicópteros em plataformas MH-60T padronizadas. Embora essa medida envolva custos iniciais mais elevados, visa reduzir as despesas de sustentação de longo prazo, conforme observado pela FlightGlobal. Os helicópteros modernos exigem manutenção especializada, técnicos certificados e peças sobressalentes proprietárias, resultando em compromissos financeiros contínuos ao longo de suas vidas úteis de 20 a 30 anos. A complexidade de seus sistemas avançados, como aviônica e sistemas de missão integrados, aumenta os custos de manutenção e reduz a disponibilidade das aeronaves. Os planejadores militares ficam equilibrando as necessidades de capacidade com as restrições orçamentárias. O contrato de CAD 2,28 bilhões (USD 1,73 bilhão) do Canadá para a sustentação do CH-146 Griffon até a década de 2030 destaca como os custos de suporte em serviço podem rivalizar com as despesas de aquisição inicial, conforme relatado pela Serviços Públicos e Aquisições do Canadá.

Restrições Rigorosas de Controle de Exportação e Transferência de Tecnologia

Os regulamentos de controle de exportação, como o Regulamento Internacional de Tráfego de Armas (ITAR), criam obstáculos significativos para os fabricantes de helicópteros militares. Essas regras tornam mais difícil compartilhar tecnologia e colaborar no desenvolvimento, o que limita as oportunidades de mercado e aumenta os custos. Tecnologias avançadas, como sistemas de trabalho em equipe tripulado-não tripulado e capacidades de guerra eletrônica, são particularmente afetadas, mesmo sendo críticas para os helicópteros militares modernos. O longo processo de licenciamento de exportação pode atrasar as vendas internacionais em 12 a 24 meses, tornando os fornecedores dos EUA menos competitivos em situações de aquisição sensíveis ao tempo. Além disso, as restrições à transferência de tecnologia impedem que os fabricantes norte-americanos formem parcerias de produção internacionais, levando a custos de produção doméstica mais elevados e menos economias de escala. Os programas de modernização de helicópteros do Canadá enfrentam esses desafios ao integrar sistemas desenvolvidos nos EUA com requisitos locais, potencialmente limitando suas opções de tecnologia, conforme observado pela Defesa Nacional.

Crescente Letalidade das Ameaças de Negação de Acesso e Interdição de Área (A2/AD)

As ameaças de negação de acesso e interdição de área (A2/AD) tornam as operações de helicópteros mais perigosas. Sistemas avançados de mísseis superfície-ar, capacidades de guerra eletrônica e ataques cibernéticos visam as vulnerabilidades dos helicópteros em áreas contestadas. Os sistemas A2/AD modernos podem atingir helicópteros a mais de 50 quilômetros de distância usando mísseis guiados por radar e buscadores infravermelhos que contornam as contramedidas tradicionais. Isso força mudanças na forma como os helicópteros são usados e projetados, conforme destacado pela Airbus. A proliferação de sistemas portáteis de defesa antiaérea (MANPADS) e armas de energia dirigida aumenta os riscos, mesmo em áreas seguras. Como resultado, os helicópteros devem voar em altitudes mais elevadas e maiores distâncias, o que pode reduzir sua eficácia. Os sistemas de guerra eletrônica complicam ainda mais as operações ao perturbar a navegação por GPS, as comunicações e os sensores dos quais os helicópteros dependem para sua navegação e comunicação.

Escassez de Pilotos Qualificados e Gargalos em Materiais Compostos

O mercado de helicópteros militares enfrenta dois desafios significativos: escassez de pilotos qualificados e problemas na cadeia de suprimentos com materiais compostos. As forças militares dos EUA têm uma deficiência de cerca de 1.800 pilotos de helicóptero, e o treinamento de novos leva tempo. O treinamento básico por si só leva de 18 a 24 meses, e as certificações específicas de missão acrescentam ainda mais tempo, tornando difícil atender à crescente demanda por pilotos. No lado da produção, as escassezes de materiais compostos estão causando atrasos. Esses materiais, como fibra de carbono especializada, exigem fabricação precisa e controle de qualidade, o que limita a taxa na qual a produção pode ser ampliada. A pandemia de COVID-19 perturbou as cadeias de suprimentos de materiais de grau aeroespacial, e os efeitos ainda são sentidos em 2024-2025. Esses desafios forçam as organizações militares a equilibrar cuidadosamente as compras de helicópteros com a disponibilidade de pilotos e recursos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Helicóptero: A Dominância Multimissão Impulsiona as Aquisições

Os helicópteros multimissão capturaram 56,62% dos gastos de 2025, confirmando seu papel central no cálculo da estrutura de força em todos os serviços. Essa participação se traduz em USD 6,26 bilhões no ano base no mercado de helicópteros militares da América do Norte. Os gestores de orçamento estão priorizando cada vez mais a versatilidade da plataforma em detrimento da otimização específica de missão, e os kits de reconfiguração de cabine que permitem o resgate com guincho em um dia e a inserção de tropas no dia seguinte tornaram-se requisitos padrão de linha de item. O mercado de helicópteros militares da América do Norte se beneficia dessa tendência, pois as bases de software atualizáveis e os suportes de armamentos modulares abrem oportunidades de receita recorrente.

Embora menos numerosos, os helicópteros de transporte permanecem indispensáveis para movimentos de carga de grande porte e logística de desastres, mantendo um piso sob a demanda de elevação pesada. Por outro lado, as células de aeronaves especializadas de ataque e reconhecimento, impulsionadas por designs prontos para autonomia, devem registrar um CAGR de 5,88% até 2031. A prevista entrada em serviço de variantes armadas derivadas do FVL sublinha como a demanda por novas construções está se inclinando para plataformas que combinam alta velocidade, assinatura acústica reduzida e mastros de sensores plug-and-play.

Por Serviço do Usuário Final: A Aviação do Exército Lidera os Requisitos de Aeronaves de Asa Rotativa

A Aviação do Exército respondeu por 43,55% das remessas de 2025, ou aproximadamente USD 4,81 bilhões da participação de mercado de helicópteros militares da América do Norte. As estratégias de recapitalização da frota priorizam o assalto de longo alcance, as substituições de Escoteiro Aéreo Armado e o aumento da capacidade de elevação da Guarda Nacional, canalizando as aquisições para a classe de utilidade de motor duplo. O CAGR de 6,12% previsto para Operações Conjuntas/Especiais é impulsionado por mandatos de implantação rápida que exigem revestimentos de baixa observabilidade, sondas de reabastecimento aéreo e células de combustível de cabine expandidas.

As compras de helicópteros da Força Aérea se concentram em busca e salvamento em combate e infiltração de operações especiais, mantendo um conjunto de requisitos pequeno, mas tecnicamente sofisticado. A Aviação Naval/do Corpo de Fuzileiros Navais compensa o custo da certificação a bordo de navios por meio da padronização em cockpits comuns e ferramentas de manutenção, permitindo a interoperabilidade entre conveses. Os operadores paramilitares e da Guarda Costeira se expandem de forma lenta, mas constante, impulsionados por missões domésticas de socorro em desastres que enfatizam a resistência e o desempenho do guincho.

Por Tipo de Motor: A Confiabilidade do Motor Duplo Impulsiona a Preferência de Mercado

Os modelos de motor duplo responderam por 71,74% do valor contratado em 2025, representando USD 7,93 bilhões do tamanho do mercado de helicópteros militares da América do Norte. A redundância permanece o critério decisivo para voos sobre a água, evacuação de baixas urbanas e patrulha no Ártico. O Roteiro de Certificação de Aeronaves de Asa Rotativa Militar da Administração Federal de Aviação (FAA) exige a sobrevivência ao desligamento do compressor duplo, o que está empurrando até mesmo conjuntos de missão tradicionalmente de motor único para layouts de motor duplo. Com um CAGR de 5,95% projetado até 2031, espera-se que os fornecedores de Controles Digitais de Motor de Autoridade Total (FADEC) de canal duplo e leis avançadas de voo com motor único inoperante experimentem demanda consistente.

Os helicópteros de motor único permanecem relevantes nos programas de treinamento de pilotos e no reconhecimento leve, onde as vantagens de custo de aquisição compensam as desvantagens de sobrevivência. Vários serviços estão explorando unidades de energia suplementar híbridas elétricas que poderiam borrar a linha entre as classes de motor único e duplo, fornecendo redundância de curta duração sem dobrar a contagem de motores principais.

Por Aplicação: Missões de Combate Lideram Enquanto as Funções Humanitárias se Expandem

As tarefas de combate e apoio aéreo aproximado responderam por 40,05% das obrigações contratuais de 2025, continuando a manter importância doutrinária. O mercado de helicópteros militares da América do Norte depende dessa demanda de base para kits de integração de armamentos, proteção balística e receptores de alerta de ameaças. Olhando para o futuro, os voos de assistência humanitária e socorro em desastres devem registrar o maior CAGR de 6,43%, refletindo o aumento impulsionado pelo clima em furacões, incêndios florestais e inundações que exigem ativos de resposta de elevação vertical.

O transporte de tropas permanece um conjunto de missões perene, embora a crescente adoção de pods de carga não tripulados possa gradualmente desviar o reabastecimento intra-teatro das cabines tripuladas. As alocações de treinamento de pilotos aumentam com o tamanho geral da frota; os programas de acesso de asa rotativa agora incorporam módulos de controle de sistemas não tripulados, indicando como os conjuntos de habilidades dos operadores evoluem em conjunto com a tecnologia da plataforma.

Análise Geográfica

Os EUA continuam a ancorar a demanda regional, impulsionados pelo FLRAA, pela Aeronave de Reconhecimento de Ataque do Futuro (FARA) e pelas compras sustentadas de MH-60T para a Guarda Costeira. Cada programa impulsiona tecnologias de rotor de alta velocidade, motor adaptativo e aviônica de arquitetura aberta para a produção em série, criando vantagens de escala para os fornecedores domésticos. A base industrial se beneficia de estratégias de equipamentos fornecidos pelo governo que reduzem o risco das trocas de aviônica e promovem caminhos de atualização plug-and-play.

O roteiro de helicópteros táticos do Canadá, no valor de CAD 18,4 bilhões (USD 13,21 bilhões), dá grande peso à sobrevivência no Ártico, motores com eficiência de combustível e cockpits padronizados. O projeto de Extensão de Vida Útil Limitada do Griffon voou com sua primeira célula de aeronave atualizada em meados de 2024 e passará para o retrofit em toda a frota até 2032. Simultaneamente, o programa CH-148 Cyclone, com entregas previstas para serem concluídas em 2025, garante capacidades de vigilância antisubmarina e de superfície marítima até a década de 2030.

A recapitalização de helicópteros do México enfatiza modelos de utilidade multimissão adaptáveis a operações de combate ao narcotráfico, segurança de fronteiras e socorro em desastres. As células de aeronaves adquiridas sob iniciativas de Helicóptero Utilitário Leve são equipadas com guincho de resgate modular, kits de corda rápida e pás de rotor de alta sustentação para corresponder a perfis de missão variados. A cooperação de treinamento com o Comando de Assistência de Segurança do Exército dos EUA acelera os ganhos de proficiência, enquanto os depósitos de manutenção planejados em Puebla visam encurtar os tempos de retorno e desenvolver mão de obra qualificada local.

Em toda a região, o clima severo permanece uma preocupação unificadora — desde furacões no Golfo até blizzards no Ártico. Consequentemente, a confiabilidade de partida a frio, o degelo das pás do rotor e os conjuntos de navegação para todos os climas agora aparecem como itens padrão em quase todas as solicitações de proposta, apoiando estruturalmente o investimento em tecnologia em todo o mercado de helicópteros militares da América do Norte.

Cenário Competitivo

O mercado é altamente concentrado, com Lockheed Martin Corporation (Sikorsky), The Boeing Company, Airbus SE, Leonardo S.p.A. e Bell Textron Inc. sendo os principais fornecedores de helicópteros. Esses contratantes principais possuem propriedade intelectual entrincheirada, processos de produção classificados e grupos de trabalho habilitados, que criam barreiras de entrada formidáveis. A propriedade da Sikorsky pela Lockheed Martin consolida ainda mais sua capacidade de integração de sistemas, como evidenciado pelo gêmeo digital aplicado à extensão da vida útil de serviço do MH-60T da Guarda Costeira.

Airbus SE e Leonardo S.p.A. mantêm presença menor, mas estrategicamente importante, por meio de programas direcionados — a Airbus por meio de variantes H145 para Operações Especiais dos EUA, a Leonardo por meio da produção do treinador TH-73 na Filadélfia. Os fornecedores de motores de primeiro nível General Electric e Pratt & Whitney (RTX Corporation) continuam a disputar os contratos de turboshaft de próxima geração, oferecendo núcleos totalmente novos que prometem reduções de 25% no consumo de combustível.

A diferenciação competitiva se concentra em atributos centrados em software: computadores de missão de sistema aberto, barramentos de dados resistentes a ataques cibernéticos e pilhas de sensores prontas para autonomia. Os fornecedores que demonstram credenciais de cibersegurança validadas pelo governo e atualizações de software modulares comprovadas obtêm pontuações de avaliação premium. As restrições de controle de exportação inclinam a vantagem para os integradores domésticos em cargas úteis classificadas. No entanto, fornecedores de nicho de proteção contra gelo, assentos resistentes a impactos e painéis balísticos leves ainda encontram espaço para competir no mercado de helicópteros militares da América do Norte.

Líderes do Setor de Helicópteros Militares da América do Norte

Airbus SE

Leonardo S.p.A

The Boeing Company

Lockheed Martin Corporation (Sikorsky)

Bell Textron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Em um movimento estratégico para aprimorar suas capacidades, a Guarda Costeira dos EUA fez um pedido de USD 14,3 milhões por 13 motores General Electric T700, integrais aos seus helicópteros de recuperação de médio alcance MH-60. Esses motores T700 são componentes cruciais de longo prazo, facilitando a expansão da frota MH-60 da Guarda Costeira e acelerando a transição de várias estações aéreas do MH-65E para o mais avançado MH-60. Com seu alcance superior, velocidade, capacidade de carga útil e aviônica avançada, o MH-60 se destaca como uma plataforma versátil, servindo adequadamente a todas as 11 missões da Guarda Costeira. A capacidade da aeronave de localizar, identificar e rastrear alvos de superfície, independentemente da hora do dia, sublinha sua importância nas operações de busca e salvamento e nas atividades de aplicação da lei.

- Janeiro de 2024: Com um investimento de USD 1,7 bilhão (CAD 2,28 bilhões), o governo canadense está pronto para estender a vida operacional de seus helicópteros CH-146 Griffon. A Bell Textron Canada Limited (BTCL) foi escolhida para esse empreendimento, que prioriza melhorias de segurança e promete a criação de empregos em todo o país. Em colaboração com a Bell Textron Canada Limited, o governo canadense está garantindo suporte vital em serviço para os helicópteros CH-146 Griffon, integrais à Força Aérea Real Canadense. Esse movimento, focado em preservar a prontidão operacional de 82 helicópteros CH-146 Griffon estacionados em 11 locais em todo o Canadá, sublinha um forte compromisso com o fortalecimento da frota aérea da nação.

Escopo do Relatório do Mercado de Helicópteros Militares da América do Norte

| Helicóptero Multimissão |

| Helicóptero de Transporte |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/do Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Motor Único |

| Motor Duplo |

| Combate e Apoio Aéreo Aproximado |

| Transporte de Tropas |

| Assistência Humanitária e Socorro em Desastres |

| Treinamento de Pilotos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Helicóptero | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros Helicópteros | |

| Por Serviço do Usuário Final | Força Aérea |

| Aviação do Exército | |

| Aviação Naval/do Corpo de Fuzileiros Navais | |

| Operações Conjuntas/Especiais | |

| Paramilitar e Guarda Costeira | |

| Por Tipo de Motor | Motor Único |

| Motor Duplo | |

| Por Aplicação | Combate e Apoio Aéreo Aproximado |

| Transporte de Tropas | |

| Assistência Humanitária e Socorro em Desastres | |

| Treinamento de Pilotos | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves de asa rotativa militares utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, todos os helicópteros militares com base em sua aplicação são considerados.

- Tipo de Estrutura - Helicópteros Multimissão, Helicópteros de Transporte, Helicópteros de Treinamento e diversas outras aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspectos comerciais do voo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica usada no setor de companhias aéreas que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Quilômetro de Assento Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, definidos acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que trata da aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AW&C) | A aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar poderoso e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio terrestre existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de designs avançados de treinadores, projetada para se engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como desarmamento e controle de armas. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura