Tamanho e Participação do Mercado de Gerenciamento de Baterias para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

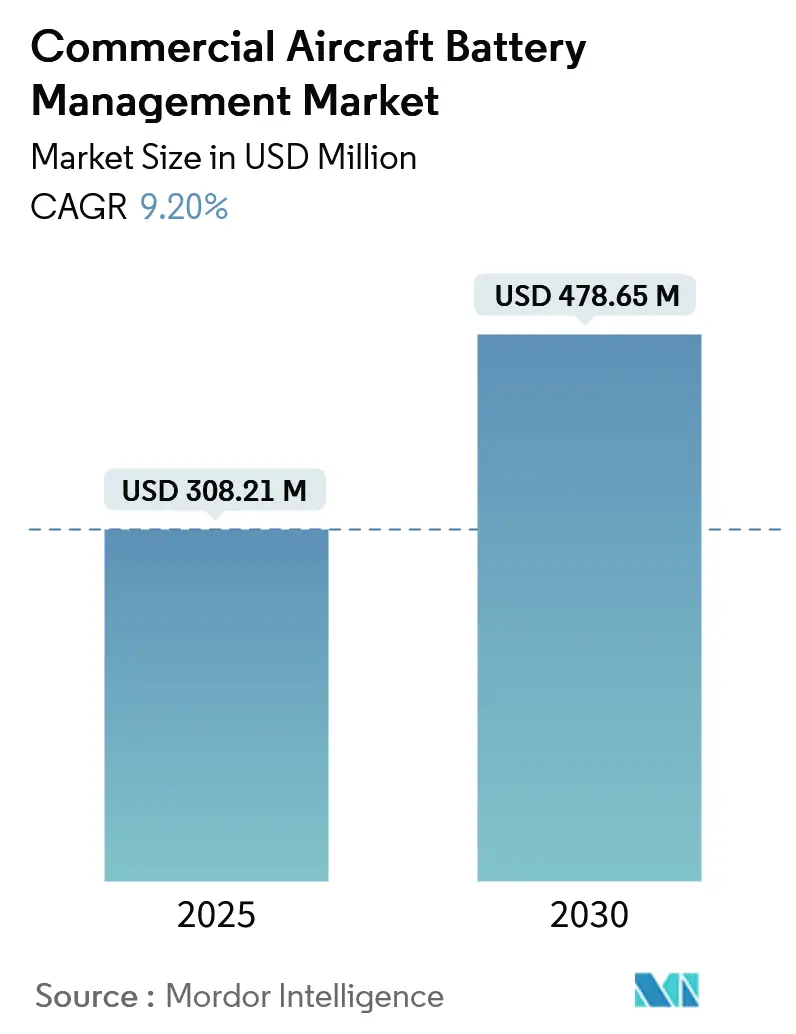

| Tamanho do Mercado (2025) | 308.21 Milhões de dólares |

| Tamanho do Mercado (2030) | 478.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

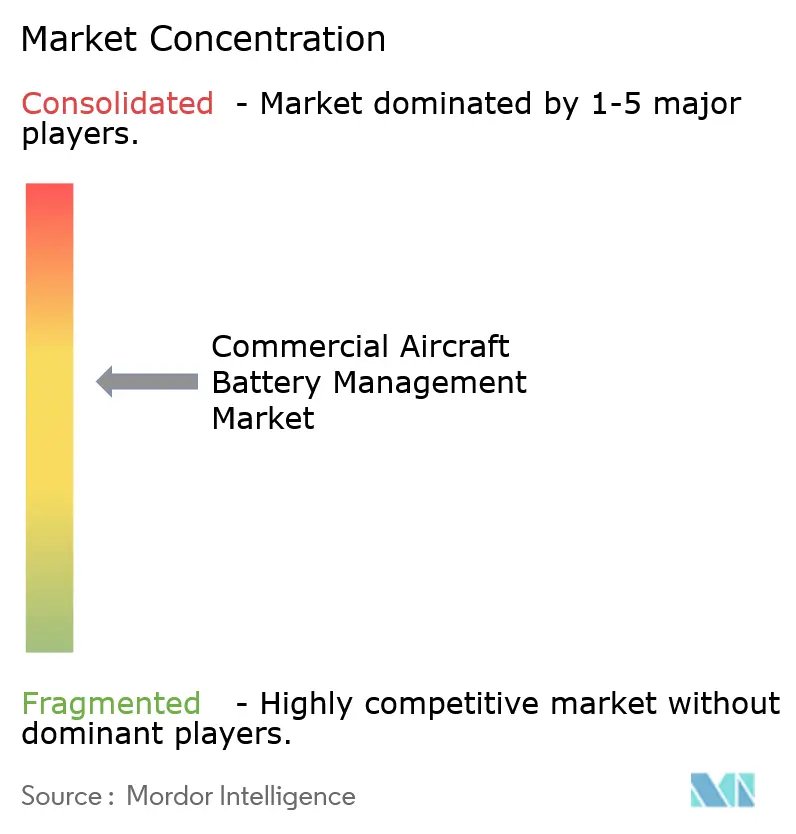

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Baterias para Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de gerenciamento de baterias para aeronaves comerciais é estimado em USD 308,21 milhões em 2025 e está projetado para atingir USD 478,65 milhões em 2030, avançando a um CAGR de 9,20%. A intensa pressão regulatória para descarbonizar a aviação, o rápido progresso nas tecnologias de propulsão elétrica e o crescente investimento em plataformas avançadas de mobilidade aérea sustentam a expansão deste mercado de sistemas de gerenciamento de baterias para aeronaves comerciais. As companhias aéreas estão priorizando soluções de íon de lítio de alta tensão e soluções emergentes de estado sólido que permitem arquiteturas mais elétricas, reduzindo o consumo de combustível e as emissões de carbono, ao mesmo tempo em que apoiam novos modelos operacionais de eVTOL. As atividades de certificação da Administração Federal de Aviação para BETA Technologies e Archer Aviation, bem como as regras agnósticas em relação à tecnologia da Agência de Segurança da Aviação da União Europeia, removem barreiras fundamentais. Isso acelera a implantação de soluções certificadas de gerenciamento de baterias. Os fornecedores estabelecidos respondem com designs modulares e tolerantes a falhas que integram manutenção preditiva baseada em IA. Ao mesmo tempo, startups buscam químicas de estado sólido de alta energia para remodelar o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais.

Principais Conclusões do Relatório

- Por tipo de bateria, o íon de lítio (Li-ion) capturou 62,67% da participação do mercado de gerenciamento de baterias para aeronaves comerciais em 2024. Em contraste, as plataformas de estado sólido para mobilidade aérea avançada estão projetadas para registrar o maior CAGR de 18,90% de 2024 a 2030.

- Por tipo de aeronave, a aviação comercial representou 64,52% do tamanho do mercado de gerenciamento de baterias para aeronaves comerciais em 2024, enquanto as plataformas de eVTOL e mobilidade aérea urbana devem se expandir a um CAGR de 14,67% até 2030.

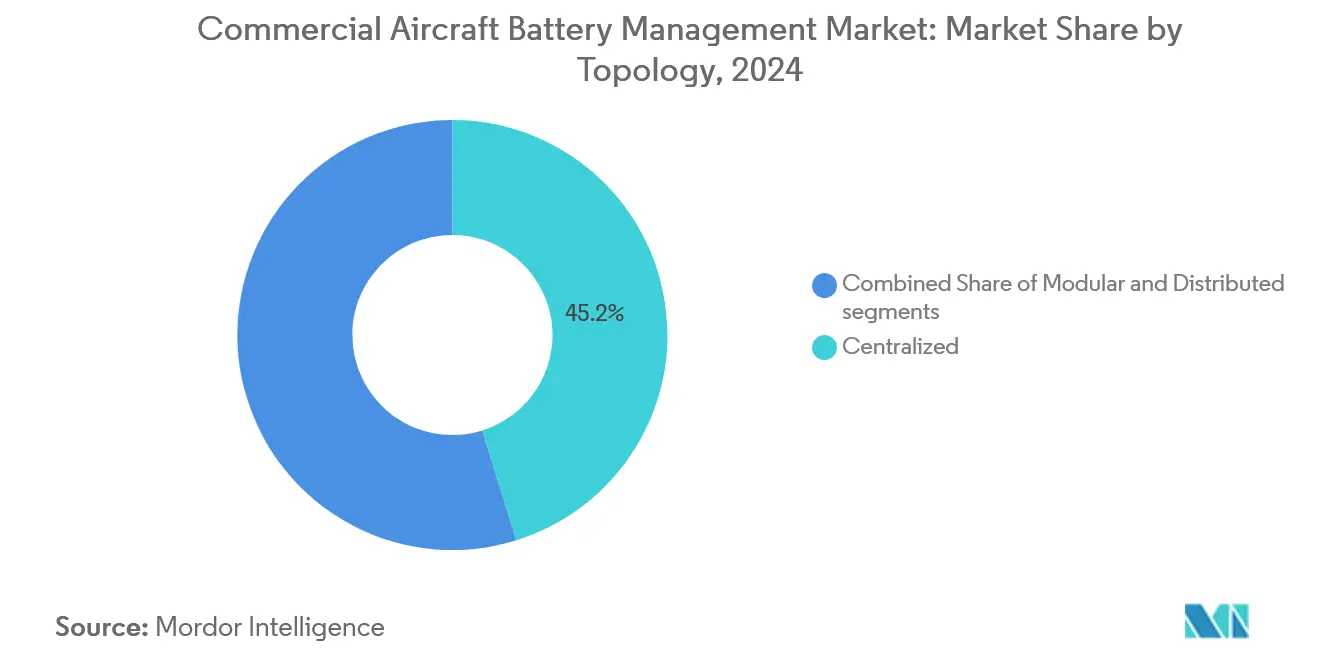

- Por topologia, as arquiteturas centralizadas lideraram com uma participação de 45,19% em 2024; os sistemas distribuídos registraram o CAGR mais forte de 12,11% à medida que os fabricantes de equipamentos originais buscam redundância e isolamento de falhas.

- Por aplicação, o gerenciamento de fornecimento de energia deteve uma participação de 27,34% do mercado de sistemas de gerenciamento de baterias para aeronaves comerciais em 2024. Em contraste, as soluções de monitoramento de segurança estão projetadas para crescer a um CAGR de 10,22% até 2030.

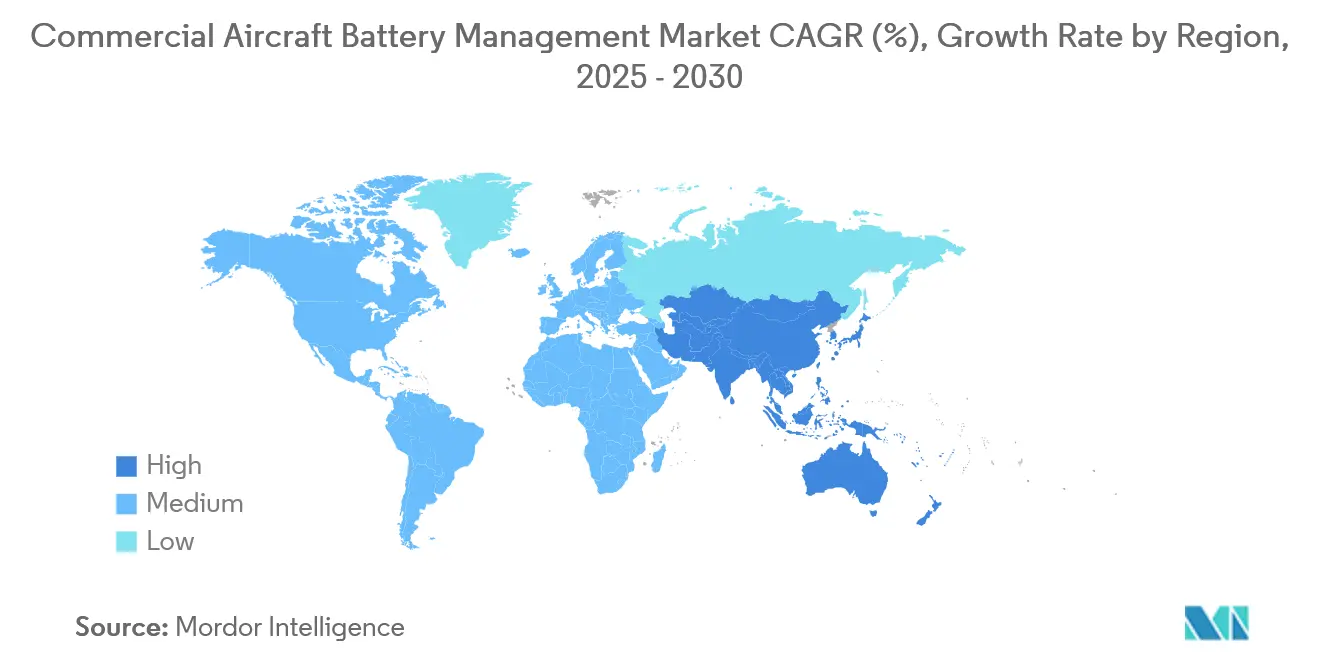

- Por geografia, a América do Norte contribuiu com 35,42% da receita em 2024; a Ásia-Pacífico exibe o CAGR mais rápido de 11,71% devido a programas de aeronaves eletrificadas em larga escala na China.

Tendências e Perspectivas do Mercado Global de Gerenciamento de Baterias para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração acelerada de plataformas de aeronaves mais elétricas e totalmente elétricas | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Endurecimento das regulamentações de CO₂ e NOx da OACI para conformidade pós-2028 | +1.8% | Global, impactando transportadoras internacionais | Longo prazo (≥ 4 anos) |

| Regulamentações globais de segurança da aviação que exigem monitoramento da saúde de baterias de lítio | +1.4% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vias de certificação para eVTOLs impulsionando a demanda dos fabricantes de equipamentos originais por sistemas avançados de gerenciamento de baterias | +1.6% | América do Norte e Europa, Ásia-Pacífico em seguida | Médio prazo (2 a 4 anos) |

| Manutenção preditiva baseada em IA reduzindo os custos operacionais das companhias aéreas | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Investimento em tecnologias de baterias de estado sólido | +0.9% | Global, P&D centrado na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Acelerada de Plataformas de Aeronaves Mais Elétricas e Totalmente Elétricas

Os fabricantes de células de aeronaves integram pacotes de propulsão elétrica de classe megawatt, como o demonstrador de 1 MW da Collins Aerospace para jatos regionais. Essa mudança eleva a complexidade da distribuição de energia e estimula o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais.[1]Collins Aerospace, "Fontes de Energia Alternativas," collinsaerospace.com A conversão de cargas hidráulicas e pneumáticas para alternativas elétricas reduz o consumo de combustível em até 10% e multiplica o número de nós de alta tensão que devem ser supervisionados simultaneamente. Os ensaios turboelétricos STEP-Tech escalam de 100 kW a 1 MW, exigindo telemetria em tempo real no nível de célula, balanceamento térmico preciso e interfaces de comunicação ciberseguras. Portanto, o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais prioriza processadores de alta velocidade, sensoriamento redundante e unidades de controle modulares que se adaptam a diversos envelopes de instalação. Os operadores de frotas consideram esses sistemas indispensáveis para demonstrar ganhos de eficiência energética que permitem a conformidade com os próximos esquemas de taxação de carbono.

Endurecimento das Regulamentações de Emissões da OACI sobre CO₂ e NOx para Conformidade Pós-2028

Os limites da OACI para 2028 obrigam as transportadoras a adotar trens de força elétricos ou híbridos, e esse cronograma de conformidade impulsiona a aquisição imediata de controles certificados de armazenamento de energia. O Parecer da AESA estabelece diretrizes de certificação de tipo que tratam as baterias como elementos críticos de propulsão, impondo requisitos adicionais de garantia de projeto sobre a precisão do estado de carga, a resiliência à fuga térmica e a detecção do fim de vida útil. As companhias aéreas, portanto, exigem comprovação de que uma solução do mercado de sistemas de gerenciamento de baterias para aeronaves comerciais pode fornecer métricas contínuas de emissões, otimizar ciclos de carga para mínima intensidade de carbono e interagir com sistemas de monitoramento de dados de voo. Os desenvolvedores que atendem a esses critérios obtêm aprovações aceleradas e garantem contratos antecipados de retrofit de frota que expandem o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais.

Regulamentações Globais de Segurança da Aviação que Exigem Monitoramento Aprimorado da Saúde de Baterias de Lítio

Os incidentes de eventos térmicos em baterias durante o voo aumentaram 28% em 2024, levando a Administração Federal de Aviação a publicar a Circular Consultiva 20-184, que reforça as orientações de teste e instalação.[2]Administração Federal de Aviação, "Circular Consultiva 20-184," faa.gov Os reguladores também exigem anunciação na cabine de condições anormais de células, pressionando os fornecedores a integrar algoritmos de índice de saúde derivados de IA que preveem falhas com até cinco horas de antecedência. O mercado de sistemas de gerenciamento de baterias para aeronaves comerciais responde com arquiteturas de diagnóstico multicamadas capazes de isolar a sequência afetada, executar modos de degradação gradual e acionar alertas para a tripulação de cabine. A adoção se acelera porque a conformidade reduz os prêmios de seguro, diminui a manutenção não programada e se alinha com os mandatos de aeronavegabilidade contínua.

Vias de Certificação para eVTOLs Impulsionando a Demanda dos Fabricantes de Equipamentos Originais por Soluções Avançadas de Sistemas de Gerenciamento de Baterias

A aprovação da AESA do pacote de bateria de propulsão CS-23 da H55 destaca uma rota de aprovação repetível para projetos de mobilidade aérea urbana, desbloqueando demanda em volume por soluções de controle especializadas que acomodam requisitos de carga rápida e alta taxa C. As células de eVTOL devem fornecer correntes de pico durante a subida vertical enquanto suportam carregamentos frequentes de retorno, o que amplifica a geração de calor e o estresse de ciclagem. Portanto, o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais investe em topologias distribuídas com balanceamento em submilissegundos, camadas de comunicação tolerantes a falhas e relatórios automáticos de prontidão para despacho. A colaboração da Honeywell com a Vertical Aerospace no VX4 visa uma probabilidade de falha de sistema crítico de 10⁻⁹, estabelecendo um referencial que o mercado mais amplo de sistemas de gerenciamento de baterias para aeronaves comerciais agora busca alcançar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de certificação relacionados à contenção e mitigação de fuga térmica | -1.7% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da cadeia de suprimentos para compostos de lítio de alta pureza | -1.3% | Global, notável na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Exposição à cibersegurança em sistemas integrados de aviônica e gerenciamento de baterias | -0.9% | Global, elevado nos setores de defesa e comercial | Longo prazo (≥ 4 anos) |

| Lacunas de infraestrutura no carregamento rápido em nível de megawatt nos aeroportos | -1.1% | Global, mais lento em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Certificação Relacionados à Contenção e Mitigação de Fuga Térmica

As diretivas de aeronavegabilidade da Administração Federal de Aviação, como o boletim Dassault de 2025 sobre baterias de polímero de lítio de display com inchaço, destacam os riscos contínuos e o ônus dos mandatos de retrofit. O documento técnico tripartite AESA-Administração Federal de Aviação prescreve uma abordagem em três etapas — iniciação, propagação e contenção — que exige validação exaustiva de caminhos de ventilação, materiais resistentes ao fogo e isolamento no nível de célula. Os testes em espaço semiconfinado revelam fases de explosão ausentes em aplicações automotivas, elevando as barreiras para novos entrantes. Portanto, o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais incorre em custos elevados de P&D e certificação que podem atrasar o lançamento de produtos.

Vulnerabilidades da Cadeia de Suprimentos para Compostos de Lítio de Alta Pureza e Sais de Classe I

O lítio de grau bateria requer 99,9% de pureza, e quaisquer resíduos de sódio, boro ou potássio prejudicam a vida útil do ciclo, mas a capacidade de extração e refino fica aquém da demanda. Pesquisas indicam que adições controladas de magnésio podem aliviar as restrições de pureza, mas a implementação ainda está em estágio inicial. O litígio comercial sobre patentes de separadores complica ainda mais o fornecimento de matérias-primas. Esses fatores inflacionam as despesas de produção em todo o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais e aumentam os prazos de entrega para novos programas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: A Dominância do Íon de Lítio Enfrenta a Disrupção do Estado Sólido

O íon de lítio (Li-ion) comandou 62,67% da participação do mercado de gerenciamento de baterias para aeronaves comerciais em 2024, impulsionado pelas cadeias de suprimentos maduras, dados comprovados de aeronavegabilidade e comportamento térmico previsível. As químicas de estado sólido agora entram nas fases de teste de voo com densidades de energia próximas a 500 Wh/kg, um salto que poderia reduzir pela metade a massa do pacote e melhorar o alcance. O tamanho do mercado de sistemas de gerenciamento de baterias para aeronaves comerciais para unidades de estado sólido está previsto para se expandir a um CAGR de 18,90% à medida que as plataformas de mobilidade aérea avançada amadurecem.

A transição para células de estado sólido força o redesenho dos circuitos de regulação térmica, dos limiares de detecção de falhas e dos algoritmos de carregamento. Fabricantes de equipamentos originais como CATL e a NASA demonstraram protótipos condensados ou sem ânodo, mas a ampliação de escala continua sendo um obstáculo. O níquel-cádmio mantém utilidade de nicho para redundância em temperaturas extremas, enquanto o chumbo-ácido gradualmente sai dos programas principais. O mercado de sistemas de gerenciamento de baterias para aeronaves comerciais valoriza cada vez mais o firmware agnóstico em relação à química, capaz de acomodar múltiplos tipos de células dentro de hardware padrão, preservando os ciclos de investimento das companhias aéreas.

Por Tipo de Aeronave: A Aviação Comercial Lidera Enquanto o eVTOL Transforma a Dinâmica do Mercado

As aeronaves comerciais representaram 64,52% do tamanho do mercado de gerenciamento de baterias para aeronaves comerciais em 2024, refletindo a demanda por retrofit de frotas de fuselagem estreita e fuselagem larga com subsistemas mais elétricos, como energia de galley e assistência de táxi. As conversões de carga agregam impulso ao eletrificar os controles ambientais para reduzir o tempo de operação da unidade de potência auxiliar.

As aeronaves eVTOL, táxis aéreos e híbridos regionais crescem a um CAGR de 14,67%, remodelando as expectativas de vida útil do ciclo, tolerância à potência de pico e carregamento ultrarrápido. A Vertical Aerospace e a Honeywell visam certificar o VX4 em 2028, demonstrando metas de projeto de alta confiabilidade que influenciam os padrões convencionais. O mercado de sistemas de gerenciamento de baterias para aeronaves comerciais agora equilibra o retrofit legado com arquiteturas de mobilidade aérea avançada de folha em branco que exigem controladores mais leves, mais inteligentes e mais modulares.

Por Topologia: Arquiteturas Distribuídas Desafiam os Sistemas Centralizados

Os designs centralizados ainda lideraram com uma participação de 45,19% em 2024 porque a certificação de unidade única é direta e os procedimentos de manutenção são familiares aos operadores. No entanto, as configurações distribuídas crescem a um CAGR de 12,11% à medida que os fabricantes de equipamentos originais exigem degradação gradual e isolamento no nível de célula. O GENeUSPACK da Safran apresenta múltiplos submódulos inteligentes com capacidades independentes de monitoramento e conversão de energia.[3]Safran Group, "Sistema de Bateria Inteligente GENeUSPACK™," safran-group.com

Em layouts distribuídos, o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais se beneficia de maior flexibilidade de embalagem, integração simplificada em asa ou nacele e menor massa de chicote. A latência de comunicação e a cibersegurança tornam-se primordiais, de modo que as placas controladoras incorporam Ethernet determinístico e funções de inicialização segura. Os arranjos modulares, por sua vez, atendem a projetos de retrofit sobrepondo placas de monitoramento adicionais aos pacotes existentes, proporcionando um compromisso entre a centralização completa e os designs totalmente distribuídos.

Por Aplicação: O Gerenciamento de Energia Domina Enquanto o Monitoramento de Segurança se Acelera

O gerenciamento de fornecimento de energia deteve 27,34% da participação do mercado de sistemas de gerenciamento de baterias para aeronaves comerciais em 2024 porque cada subsistema eletrificado depende do controle estável do barramento de corrente contínua. Os módulos de otimização de armazenamento de energia prolongam a vida útil do pacote por meio de ciclagem equilibrada, enquanto as soluções de backup de controle de voo garantem a integridade do fly-by-wire durante interrupções do gerador.

As funções de monitoramento de segurança avançam mais rapidamente a um CAGR de 10,22% à medida que os reguladores exigem detecção de falhas em tempo real, contenção pós-evento e integração de manutenção preditiva. Algoritmos que utilizam espectroscopia de impedância e modelagem térmica detectam precursores de ventilação com cinco horas de antecedência, e o isolamento automático de falhas reduz a gravidade dos incidentes. O mercado de sistemas de gerenciamento de baterias para aeronaves comerciais está cada vez mais convergindo o gerenciamento de energia, a análise de saúde e a conectividade cibersegura em unidades substituíveis em linha.

Análise Geográfica

A América do Norte contribuiu com 35,42% da receita em 2024 devido às orientações de certificação favoráveis, a uma profunda cadeia de suprimentos aeroespacial e a implantações proativas de infraestrutura, como a rede de carregamento de 46 locais da Beta Technologies. As condições especiais da Administração Federal de Aviação para BETA Technologies e Archer Aviation oferecem roteiros claros que aceleram a comercialização. Portanto, o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais encontra sua base instalada mais extensa entre os protótipos de fuselagem estreita e de mobilidade aérea avançada fabricados nos Estados Unidos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,71%, impulsionada pelo plano de economia de baixa altitude de CNY 3,5 trilhões (USD 0,49 trilhões) e pelo programa de avião elétrico de 2.000 a 3.000 km da CATL.[4]China Daily, "Avião Elétrico da CATL," chinadaily.com.cn Os gigantes japoneses e coreanos de materiais fornecem eletrólitos e separadores avançados, conferindo à região uma cadeia de valor integrada que apoia a produção competitiva em custo. O impulso resultante amplia o mercado regional de sistemas de gerenciamento de baterias para aeronaves comerciais, particularmente para pacotes de estado sólido de alta energia.

A Europa mantém uma expansão constante à medida que as regras agnósticas em relação à tecnologia da AESA reduzem o tempo de certificação e consórcios multinacionais como Daher-Safran-Collins exploram demonstradores híbrido-elétricos. A aprovação do pacote CS-23 da H55 ressalta a competência regional em design de baterias de segurança crítica. O investimento contínuo em híbridos hidrogênio-elétrico diversifica ainda mais a demanda, garantindo que o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais permaneça central para os objetivos de aviação com emissões líquidas zero até 2050 da Europa.

Cenário Competitivo

O mercado de gerenciamento de baterias para aeronaves comerciais apresenta concentração moderada. Collins Aerospace (RTX Corporation), BAE Systems plc e Safran combinam relacionamentos de longa data com reguladores e eletrônica verticalmente integrada para ancorar suas posições. Eles agrupam controladores com conversores de energia, gerenciamento térmico e ferramentas de cabine de pilotagem, criando fidelização em torno de arquiteturas de dados comuns. Os movimentos estratégicos incluem o gasto de P&D de EUR 1,98 bilhão (USD 2,30 bilhões) da Safran em tecnologias de descarbonização em 2024 e a parceria da Honeywell com a NXP para incorporar aceleradores de IA que reduzem a latência nos sistemas de monitoramento baseados em Anthem.

As parcerias proliferam à medida que os incumbentes preenchem lacunas de capacidade. A Honeywell colabora com a Regal Rexnord para atuação eletromecânica a fim de complementar os pacotes de baterias para plataformas eVTOL, enquanto a Safran se associa à Saft para impulsionar a integração de células de alta tensão. Essas alianças aceleram o tempo de chegada ao mercado e compartilham os custos de certificação, uma vantagem significativa no mercado de sistemas de gerenciamento de baterias para aeronaves comerciais.

Os especialistas emergentes visam nichos de espaço em branco, como barreiras térmicas específicas para estado sólido, pilhas de comunicação ciberseguras e prognósticos de saúde baseados em aprendizado de máquina. A intensidade competitiva, portanto, equilibra as vantagens de escala dos incumbentes com a agilidade dos desenvolvedores de nicho, sustentando a inovação em todo o mercado de sistemas de gerenciamento de baterias para aeronaves comerciais.

Líderes do Setor de Gerenciamento de Baterias para Aeronaves Comerciais

Collins Aerospace (RTX Corporation)

BAE Systems plc

Saft Groupe SAS

Safran

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: BAE Systems assinou um acordo com a Airbus para fornecer sistemas de armazenamento de energia para o projeto de demonstração de micro-hibridização da Airbus para aeronaves comerciais, no qual a BAE Systems desenvolverá, testará e fornecerá pacotes de armazenamento de energia para aeronaves elétricas na classe de potência de megawatt, com capacidade de energia de 200 quilowatts-hora para melhorar a eficiência energética e o desempenho.

- Outubro de 2024: A GE Aerospace garantiu um acordo de serviços de 10 anos e vários milhões de dólares com a Emirates para apoiar o sistema de gerenciamento de carga elétrica em toda a frota B777 da companhia aérea.

Escopo do Relatório Global do Mercado de Gerenciamento de Baterias para Aeronaves Comerciais

| Íon de Lítio |

| Níquel-Cádmio |

| Chumbo-Ácido |

| Outros |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Cargueiros | |

| Aviação Geral | Jatos Executivos |

| eVTOL/Mobilidade Aérea Urbana |

| Centralizado |

| Modular |

| Distribuído |

| Gerenciamento de Fornecimento de Energia |

| Gerenciamento de Armazenamento de Energia |

| Sistemas de Controle de Voo |

| Sistemas de Monitoramento de Segurança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Bateria | Íon de Lítio | ||

| Níquel-Cádmio | |||

| Chumbo-Ácido | |||

| Outros | |||

| Por Tipo de Aeronave | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Cargueiros | |||

| Aviação Geral | Jatos Executivos | ||

| eVTOL/Mobilidade Aérea Urbana | |||

| Por Topologia | Centralizado | ||

| Modular | |||

| Distribuído | |||

| Por Aplicação | Gerenciamento de Fornecimento de Energia | ||

| Gerenciamento de Armazenamento de Energia | |||

| Sistemas de Controle de Voo | |||

| Sistemas de Monitoramento de Segurança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de gerenciamento de baterias para aeronaves comerciais em 2025?

O mercado está em USD 308,21 milhões em 2025.

Com que rapidez o mercado de gerenciamento de baterias para aeronaves comerciais crescerá até 2030?

Está previsto para se expandir a um CAGR de 9,20%, atingindo USD 478,65 milhões.

Qual química de bateria lidera o mercado de gerenciamento de baterias para aeronaves comerciais?

O íon de lítio permanece dominante com 62,67% de participação em 2024, embora as soluções de estado sólido sejam as de crescimento mais rápido.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para o mercado de gerenciamento de baterias para aeronaves comerciais?

Os agressivos programas chineses de aeronaves eletrificadas e as cadeias de suprimentos integradas de baterias impulsionam um CAGR regional de 11,71%.

Qual segmento de aplicação está se expandindo mais rapidamente?

As soluções de monitoramento de segurança lideram o crescimento a um CAGR de 10,22% devido às rigorosas regulamentações de fuga térmica.

Como as ferramentas de IA estão mudando o gerenciamento de baterias na aviação?

As plataformas de análise preditiva detectam a degradação precocemente, otimizam os cronogramas de manutenção e reduzem os custos operacionais das companhias aéreas em bilhões ao longo dos ciclos de vida das frotas.

Página atualizada pela última vez em: