Marktgröße und Marktanteil im Bereich Batteriemanagement für kommerzielle Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

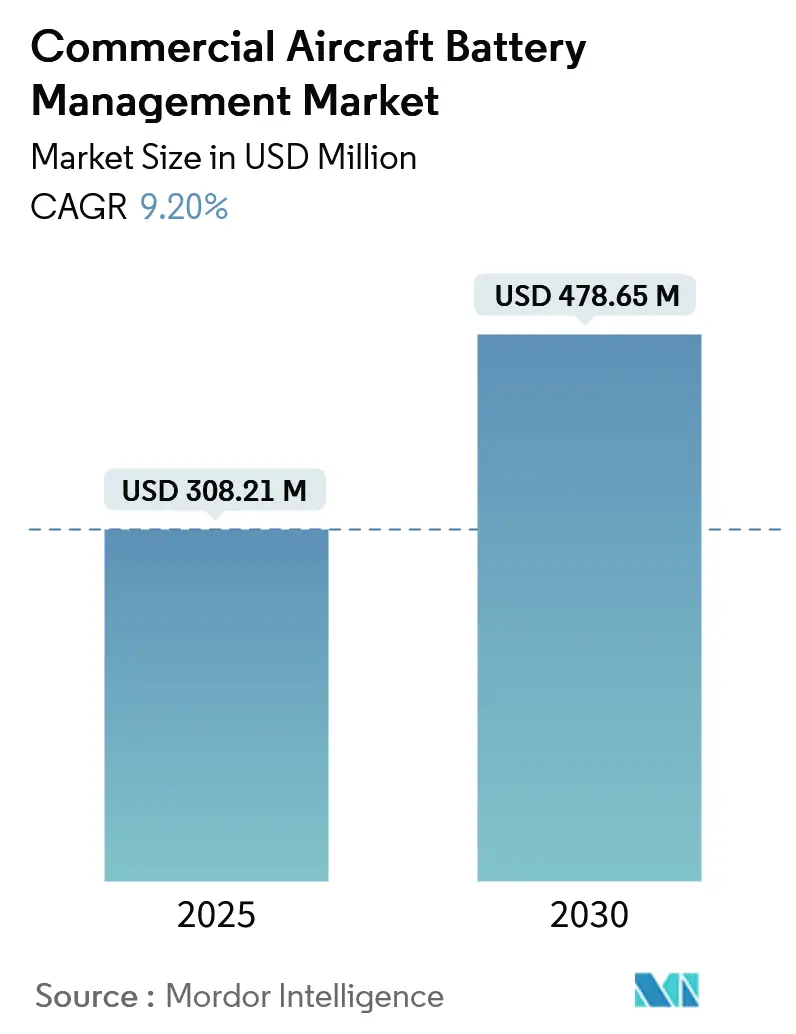

| Marktgröße (2025) | 308.21 Millionen US-Dollar |

| Marktgröße (2030) | 478.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

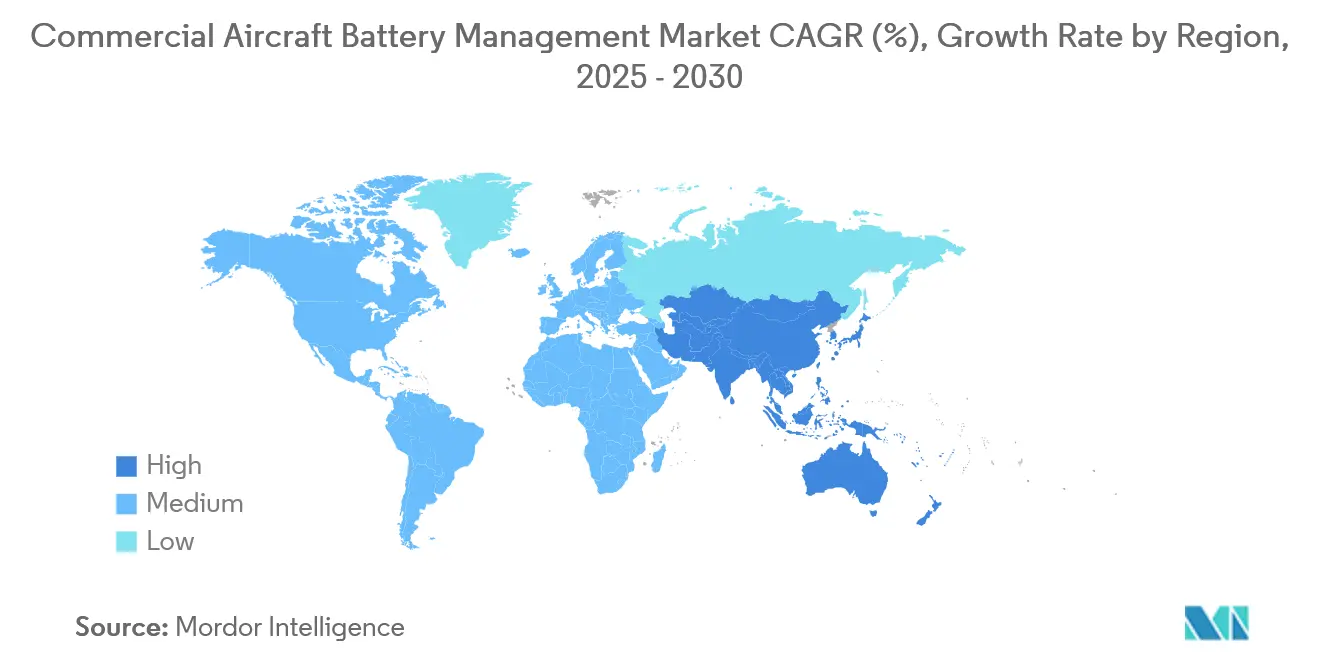

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

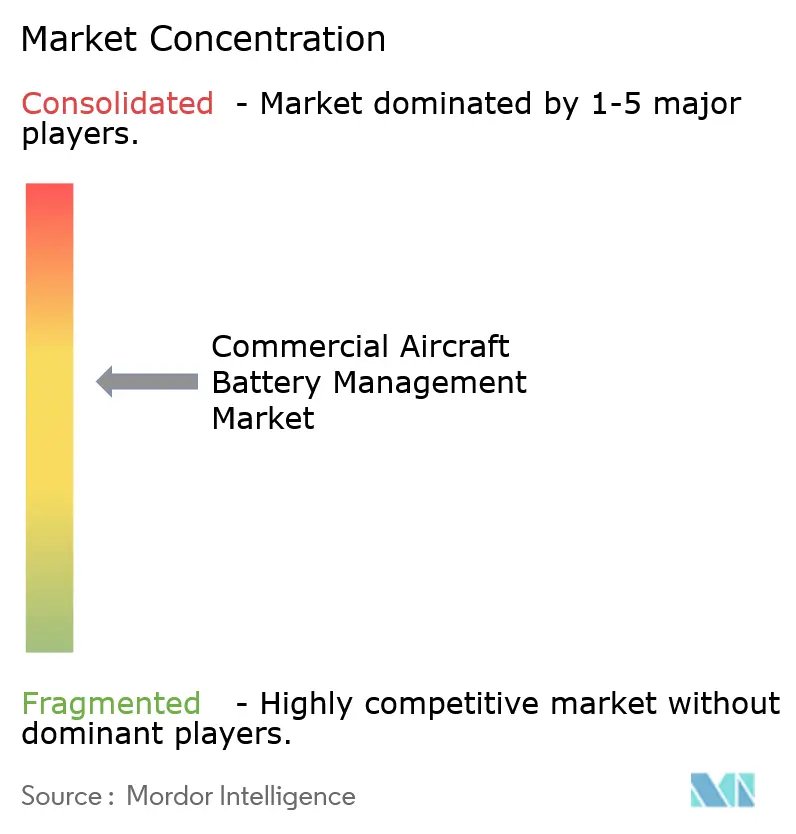

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriemanagement in kommerziellen Luftfahrzeugen von Mordor Intelligence

Die Marktgröße für Batteriemanagement in kommerziellen Luftfahrzeugen wird im Jahr 2025 auf 308,21 Millionen USD geschätzt und soll bis 2030 auf 478,65 Millionen USD anwachsen, was einer CAGR von 9,20 % entspricht. Intensiver regulatorischer Druck zur Dekarbonisierung der Luftfahrt, rasche Fortschritte bei elektrischen Antriebstechnologien und steigende Investitionen in fortschrittliche Luftmobilitätsplattformen bilden die Grundlage für diese Expansion des Marktes für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen. Fluggesellschaften priorisieren Hochspannungs-Lithium-Ionen- und aufkommende Festkörperlösungen, die stärker elektrische Architekturen ermöglichen, den Kraftstoffverbrauch und die CO₂-Emissionen senken und gleichzeitig neue eVTOL-Betriebsmodelle unterstützen. Zulassungsaktivitäten der Federal Aviation Administration für BETA Technologies und Archer Aviation sowie die technologieneutralen Vorschriften der European Union Aviation Safety Agency beseitigen wesentliche Hindernisse. Dies beschleunigt den Einsatz zertifizierter Batteriemanagementsysteme. Etablierte Anbieter reagieren mit modularen, fehlertoleranten Designs, die auf KI-basierter vorausschauender Wartung basieren. Gleichzeitig verfolgen Start-ups energiereiche Festkörperchemien, um den Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen neu zu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp entfiel im Jahr 2024 ein Marktanteil von 62,67 % auf Lithium-Ionen (Li-Ionen) im Markt für Batteriemanagement in kommerziellen Luftfahrzeugen. Im Gegensatz dazu wird für Festkörperplattformen für fortschrittliche Luftmobilität die höchste CAGR von 18,90 % im Zeitraum 2024 bis 2030 prognostiziert.

- Nach Luftfahrzeugtyp entfiel im Jahr 2024 ein Anteil von 64,52 % der Marktgröße für Batteriemanagement in kommerziellen Luftfahrzeugen auf die kommerzielle Luftfahrt, während eVTOL- und urbane Luftmobilitätsplattformen bis 2030 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

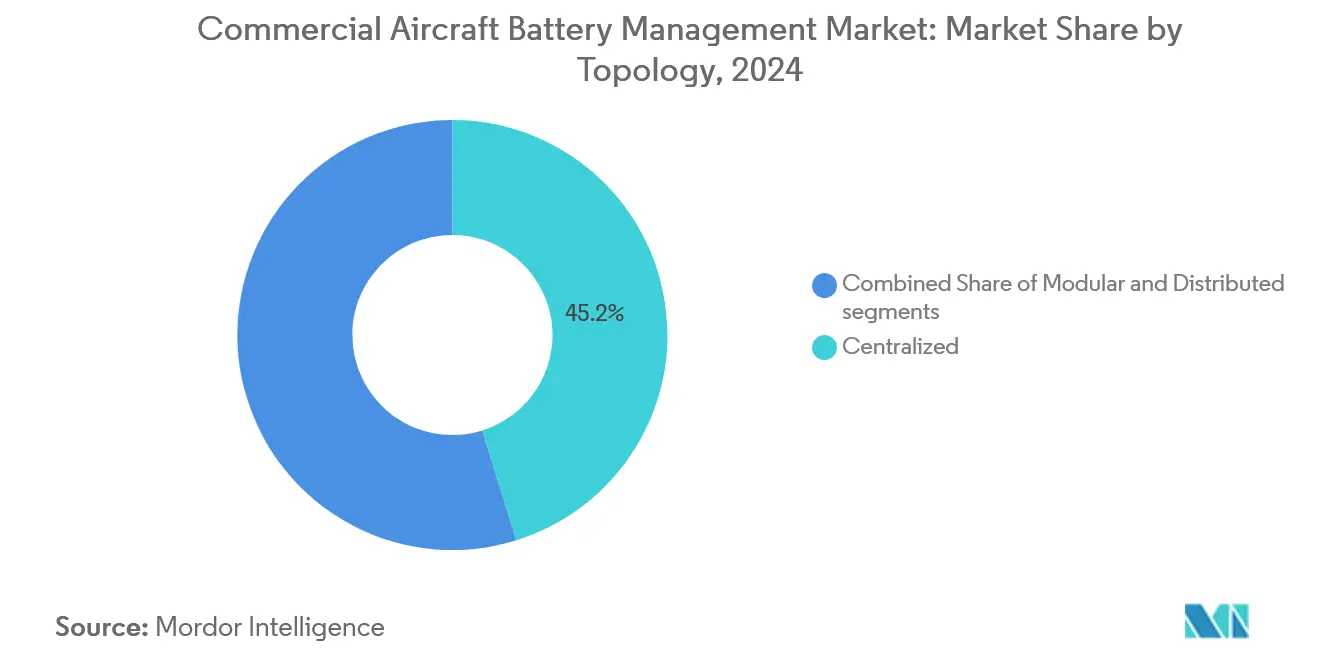

- Nach Topologie führten zentralisierte Architekturen im Jahr 2024 mit einem Anteil von 45,19 %; verteilte Systeme verzeichneten die stärkste CAGR von 12,11 %, da Erstausrüster Redundanz und Fehlerisolierung anstreben.

- Nach Anwendung hielt das Stromversorgungsmanagement im Jahr 2024 einen Anteil von 27,34 % am Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen. Im Gegensatz dazu wird für Sicherheitsüberwachungslösungen bis 2030 ein Anstieg mit einer CAGR von 10,22 % prognostiziert.

- Nach Geografie trug Nordamerika im Jahr 2024 35,42 % des Umsatzes bei; der asiatisch-pazifische Raum weist mit 11,71 % die schnellste CAGR auf, bedingt durch groß angelegte chinesische Programme für elektrifizierte Luftfahrzeuge.

Globale Markttrends und Erkenntnisse zum Batteriemanagement in kommerziellen Luftfahrzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Integration stärker elektrischer und vollelektrischer Luftfahrzeugplattformen | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der ICAO-CO₂- und NOx-Vorschriften für die Einhaltung nach 2028 | +1.8% | Global, mit Auswirkungen auf internationale Fluggesellschaften | Langfristig (≥ 4 Jahre) |

| Globale Luftfahrtsicherheitsvorschriften, die eine Überwachung des Lithiumbatteriezustands vorschreiben | +1.4% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zulassungswege für eVTOLs, die die Nachfrage der Erstausrüster nach fortschrittlichen Batteriemanagementsystemen ankurbeln | +1.6% | Nordamerika und Europa, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten von Fluggesellschaften | +1.2% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Investitionen in Festkörperbatterietechnologien | +0.9% | Global, Forschung und Entwicklung konzentriert in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Integration stärker elektrischer und vollelektrischer Luftfahrzeugplattformen

Flugzeughersteller integrieren elektrische Antriebspakete der Megawattklasse, wie den Collins Aerospace 1-MW-Demonstrator für Regionalflugzeuge. Dieser Wandel erhöht die Komplexität der Leistungsverteilung und stimuliert den Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen.[1]Collins Aerospace, "Alternative Power Sources," collinsaerospace.com Die Umstellung hydraulischer und pneumatischer Lasten auf elektrische Alternativen senkt den Kraftstoffverbrauch um bis zu 10 % und vervielfacht die Anzahl der Hochspannungsknoten, die gleichzeitig überwacht werden müssen. STEP-Tech-Turboelektrische Versuche skalieren von 100 kW auf 1 MW und erfordern Echtzeit-Telemetrie auf Zellebene, präzisen thermischen Ausgleich und cybersichere Kommunikationsschnittstellen. Daher priorisiert der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen Hochgeschwindigkeitsprozessoren, redundante Sensorik und modulare Steuereinheiten, die in verschiedene Einbauumgebungen passen. Flottenoperatoren betrachten diese Systeme als unverzichtbar, um Energieeffizienzgewinne nachzuweisen, die die Einhaltung bevorstehender CO₂-Abgaberegelungen ermöglichen.

Verschärfung der ICAO-Emissionsvorschriften für CO₂ und NOx nach 2028

Die ICAO-Grenzwerte von 2028 zwingen Fluggesellschaften zur Einführung elektrischer oder hybrider Antriebsstränge, und dieser Einhaltungszeitplan treibt die sofortige Beschaffung zertifizierter Energiespeichersteuerungen voran. Die EASA-Stellungnahme legt Typenzulassungsrichtlinien fest, die Batterien als antriebskritische Elemente behandeln und zusätzliche Designsicherungsanforderungen an die Genauigkeit des Ladezustands, die Widerstandsfähigkeit gegen thermisches Durchgehen und die Erkennung des Lebensendes stellen. Fluggesellschaften verlangen daher den Nachweis, dass eine Lösung des Marktes für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen kontinuierliche Emissionsmetriken liefern, Ladezyklen für minimale CO₂-Intensität optimieren und mit Flugdatenüberwachungssystemen verbunden werden kann. Entwickler, die diese Kriterien erfüllen, erhalten beschleunigte Genehmigungen und sichern sich frühe Flottenumrüstungsverträge, die den Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen erweitern.

Globale Luftfahrtsicherheitsvorschriften, die eine verbesserte Überwachung des Lithiumbatteriezustands vorschreiben

Die Zahl der thermischen Ereignisse bei Batterien im Flug stieg im Jahr 2024 um 28 %, was die FAA veranlasste, das Advisory Circular 20-184 zu veröffentlichen, das die Test- und Installationsanleitung verschärft.[2]Federal Aviation Administration, "Advisory Circular 20-184," faa.gov Die Regulierungsbehörden verlangen außerdem eine Cockpit-Anzeige abnormaler Zellzustände, was Anbieter dazu veranlasst, KI-basierte Gesundheitsindex-Algorithmen zu integrieren, die Ausfälle bis zu fünf Stunden vor dem Eintreten vorhersagen. Der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen antwortet mit mehrschichtigen Diagnosearchitekturen, die in der Lage sind, den betroffenen Strang zu isolieren, Modus für kontrollierten Leistungsabbau auszuführen und Kabinenbesatzungswarnungen auszulösen. Die Einführung beschleunigt sich, da die Einhaltung der Vorschriften die Versicherungsprämien senkt, ungeplante Wartungen reduziert und mit den Anforderungen an die kontinuierliche Lufttüchtigkeit übereinstimmt.

Zulassungswege für eVTOLs als Treiber der Nachfrage der Erstausrüster nach fortschrittlichen Batteriemanagementsystemlösungen

Die EASA-Freigabe des CS-23-Antriebsbatteriepakets von H55 unterstreicht einen wiederholbaren Genehmigungsweg für Designs für urbane Luftmobilität und erschließt Volumennachfrage nach spezialisierten Steuerungslösungen, die Schnelllade- und Hochstrom-Anforderungen erfüllen. eVTOL-Zellen müssen Stoßströme während des Vertikalstarts liefern und gleichzeitig häufigem Umlaufzyklus-Laden standhalten, was die Wärmeentwicklung und den Zyklusstress verstärkt. Daher investiert der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen in verteilte Topologien mit Ausgleich im Submillisekundenbereich, fehlertolerante Kommunikationsschichten und automatische Einsatzbereitschaftsmeldung. Honeywells Zusammenarbeit mit Vertical Aerospace am VX4 zielt auf eine kritische Systemausfallwahrscheinlichkeit von 10⁻⁹ ab und setzt damit einen Maßstab, den der breitere Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen nun anstrebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassungsherausforderungen im Zusammenhang mit der Eindämmung und Minderung von thermischem Durchgehen | -1.7% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenanfälligkeiten bei hochreinen Lithiumverbindungen | -1.3% | Global, besonders im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in integrierten Avionik- und Batteriemanagementsystemen | -0.9% | Global, erhöht in Verteidigungs- und kommerziellen Sektoren | Langfristig (≥ 4 Jahre) |

| Infrastrukturlücken bei der Megawatt-Schnellladung an Flughäfen | -1.1% | Global, am langsamsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassungsherausforderungen im Zusammenhang mit der Eindämmung und Minderung von thermischem Durchgehen

FAA-Lufttüchtigkeitsanweisungen, wie das Dassault-Bulletin von 2025 zu aufquellenden Lithium-Polymer-Displaybatterien, verdeutlichen anhaltende Risiken und die Belastung durch Nachrüstungsvorschriften. Das dreinationale EASA-FAA-Weißbuch schreibt einen dreistufigen Ansatz vor – Einleitung, Ausbreitung und Eindämmung –, der eine umfassende Validierung von Entlüftungswegen, feuerfesten Materialien und Isolation auf Zellebene erfordert. Tests in halbgeschlossenen Räumen zeigen Explosionsphasen, die in Automobilanwendungen nicht auftreten, was die Einstiegshürden für neue Marktteilnehmer erhöht. Daher entstehen im Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen erhöhte Forschungs-, Entwicklungs- und Zulassungskosten, die Produkteinführungen verzögern können.

Lieferkettenanfälligkeiten bei hochreinen Lithiumverbindungen und Klasse-I-Salzen

Batteriegradiges Lithium erfordert eine Reinheit von 99,9 %, und jegliche Natrium-, Bor- oder Kaliumrückstände beeinträchtigen die Zykluslebensdauer, doch Extraktions- und Raffineriekapazitäten hinken der Nachfrage hinterher. Forschungsergebnisse deuten darauf hin, dass kontrollierte Magnesiumzusätze die Reinheitsanforderungen erleichtern könnten, die Umsetzung befindet sich jedoch noch in einem frühen Stadium. Handelsstreitigkeiten über Separatorpatente erschweren die Rohstoffbeschaffung zusätzlich. Diese Faktoren erhöhen die Produktionskosten im gesamten Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen und verlängern die Vorlaufzeiten für neue Programme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz von Lithium-Ionen steht vor Disruption durch Festkörpertechnologie

Lithium-Ionen (Li-Ionen) beherrschten im Jahr 2024 mit 62,67 % den Marktanteil im Bereich Batteriemanagement für kommerzielle Luftfahrzeuge, angetrieben durch ausgereifte Lieferketten, bewährte Lufttüchtigkeitsdaten und vorhersehbares thermisches Verhalten. Festkörperchemien treten nun in Flugtest-Phasen mit Energiedichten nahe 500 Wh/kg ein, ein Sprung, der die Packungsmasse halbieren und die Reichweite verbessern könnte. Die Marktgröße für Festkörpereinheiten im Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen wird voraussichtlich mit einer CAGR von 18,90 % wachsen, da fortschrittliche Luftmobilitätsplattformen reifen.

Der Übergang zu Festkörperzellen erzwingt eine Neugestaltung der Wärmeregulierungskreisläufe, Fehlererkennungsschwellenwerte und Ladealgorithmen. Erstausrüster wie CATL und NASA haben kondensierte oder anodenlose Prototypen demonstriert, aber die Hochskalierung bleibt eine Hürde. Nickel-Cadmium behält eine Nischenfunktion für Redundanz bei extremen Temperaturen, während Blei-Säure schrittweise aus Hauptprogrammen ausscheidet. Der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen schätzt zunehmend chemieagnostische Firmware, die mehrere Zelltypen innerhalb standardisierter Hardware aufnehmen kann und so die Investitionszyklen der Fluggesellschaften schützt.

Nach Luftfahrzeugtyp: Kommerzielle Luftfahrt führt, während eVTOL die Marktdynamik verändert

Kommerzielle Flugzeuge machten im Jahr 2024 64,52 % der Marktgröße für Batteriemanagement in kommerziellen Luftfahrzeugen aus, was die Nachfrage nach der Nachrüstung von Schmalrumpf- und Großraumflotten mit stärker elektrischen Subsystemen wie Bordküchenstrom und Taxiunterstützung widerspiegelt. Frachtumrüstungen verleihen zusätzlichen Schwung durch die Elektrifizierung von Umgebungssteuerungen zur Reduzierung der Laufzeit des Hilfstriebwerks.

eVTOL-Fahrzeuge, Lufttaxis und regionale Hybride wachsen mit einer CAGR von 14,67 % und verändern die Erwartungen an Zykluslebensdauer, Stoßleistungstoleranz und ultraschnelles Laden. Vertical Aerospace und Honeywell streben an, den VX4 im Jahr 2028 zu zertifizieren, und demonstrieren damit hochzuverlässige Designziele, die Mainstream-Standards beeinflussen. Der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen balanciert nun zwischen Legacy-Nachrüstung und Clean-Sheet-Architekturen für fortschrittliche Luftmobilität, die leichtere, intelligentere und modularere Steuerungen erfordern.

Nach Topologie: Verteilte Architekturen fordern zentralisierte Systeme heraus

Zentralisierte Designs führten im Jahr 2024 noch mit einem Anteil von 45,19 %, da die Zertifizierung einzelner Einheiten unkompliziert ist und Wartungsverfahren den Betreibern vertraut sind. Verteilte Konfigurationen wachsen jedoch mit einer CAGR von 12,11 %, da Erstausrüster kontrollierten Leistungsabbau und Isolation auf Zellebene fordern. Safrans GENeUSPACK verfügt über mehrere intelligente Teilmodule mit unabhängiger Überwachung und Leistungsumwandlungsfähigkeiten.[3]Safran Group, "Smart Battery System GENeUSPACK™," safran-group.com

In verteilten Layouts profitiert der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen von verbesserter Verpackungsflexibilität, vereinfachter Flügel- oder Gondelintegration und geringerer Kabelbaummasse. Kommunikationslatenz und Cybersicherheit werden vorrangig, sodass Steuerplatinen deterministisches Ethernet und sichere Boot-Funktionen integrieren. Modulare Anordnungen dienen unterdessen Nachrüstprojekten, indem sie zusätzliche Überwachungsplatinen auf vorhandene Packs aufsetzen und so einen Kompromiss zwischen vollständiger Zentralisierung und vollständig verteilten Designs bieten.

Nach Anwendung: Leistungsmanagement dominiert, während Sicherheitsüberwachung an Fahrt gewinnt

Das Stromversorgungsmanagement hielt im Jahr 2024 einen Anteil von 27,34 % am Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen, da jedes elektrifizierte Subsystem auf eine stabile Gleichstrombus-Steuerung angewiesen ist. Energiespeicheroptimierungsmodule verlängern die Packlebensdauer durch ausgewogene Zyklusführung, während Sicherungslösungen für Flugsteuerungen die Fly-by-Wire-Integrität bei Generatorausfällen gewährleisten.

Sicherheitsüberwachungsfunktionen entwickeln sich mit der höchsten CAGR von 10,22 % am schnellsten, da Regulierungsbehörden Echtzeit-Fehlererkennung, Eindämmung nach Ereignissen und Integration vorausschauender Wartung verlangen. Algorithmen, die Impedanzspektroskopie und thermische Modellierung nutzen, erkennen Vorläufer von Entgasungen mit einem Vorlauf von fünf Stunden, und automatische Fehlerisolierung reduziert die Schwere von Vorfällen. Der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen konvergiert zunehmend Leistungsmanagement, Gesundheitsanalytik und cybersichere Konnektivität in einzelnen linienwechselbaren Einheiten.

Geografische Analyse

Nordamerika trug im Jahr 2024 35,42 % des Umsatzes bei, bedingt durch unterstützende Zulassungsrichtlinien, eine tiefe Luft- und Raumfahrt-Lieferkette und proaktive Infrastrukturausbauten wie das 46-Standorte-Ladenetz von Beta Technologies. Sonderbedingungen der FAA für BETA Technologies und Archer Aviation bieten klare Fahrpläne, die die Kommerzialisierung beschleunigen. Daher findet der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen seine umfangreichste installierte Basis bei in den USA gebauten Schmalrumpf- und Prototypen für fortschrittliche Luftmobilität.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,71 %, angetrieben durch den Plan für die Niedrigflughöhenwirtschaft im Wert von 3,5 Billionen CNY (0,49 Billionen USD) und CATLs Programm für elektrische Verkehrsflugzeuge mit einer Reichweite von 2.000–3.000 km.[4]China Daily, "CATL Electric Plane," chinadaily.com.cn Japanische und koreanische Materialkonzerne liefern fortschrittliche Elektrolyte und Separatoren und geben der Region eine integrierte Wertschöpfungskette, die eine kostenwettbewerbsfähige Produktion unterstützt. Der daraus resultierende Schwung vergrößert den regionalen Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen, insbesondere für energiereiche Festkörperpacks.

Europa verzeichnet eine stetige Expansion, da die technologieneutralen Vorschriften der EASA die Zeit bis zur Zertifizierung verkürzen und multinationale Konsortien wie Daher-Safran-Collins hybride elektrische Demonstratoren erkunden. Die CS-23-Pack-Genehmigung von H55 unterstreicht die regionale Kompetenz im sicherheitskritischen Batteriedesign. Laufende Investitionen in Wasserstoff-Elektro-Hybride diversifizieren die Nachfrage weiter und stellen sicher, dass der Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen für Europas Luftfahrtziele zur Netto-Null bis 2050 zentral bleibt.

Wettbewerbslandschaft

Der Markt für Batteriemanagement in kommerziellen Luftfahrzeugen weist eine moderate Konzentration auf. Collins Aerospace (RTX Corporation), BAE Systems plc und Safran verbinden langjährige Beziehungen zu Regulierungsbehörden mit vertikal integrierten Elektronikkomponenten, um ihre Positionen zu festigen. Sie bündeln Steuerungen mit Leistungswandlern, Wärmemanagement und Cockpit-Tools und schaffen so eine Bindung rund um gemeinsame Datenarchitekturen. Zu den strategischen Schritten gehören Safrans Forschungs- und Entwicklungsausgaben von 1,98 Milliarden EUR (2,30 Milliarden USD) für Dekarbonisierungstechnologien im Jahr 2024 sowie Honeywells Partnerschaft mit NXP zur Integration von KI-Beschleunigern, die die Latenz in Anthem-basierten Überwachungssystemen reduzieren.

Partnerschaften proliferieren, da etablierte Anbieter Fähigkeitslücken schließen. Honeywell arbeitet mit Regal Rexnord für elektromechanische Aktuatorik zusammen, um Batteriepacks für eVTOL-Plattformen zu ergänzen, während Safran mit Saft kooperiert, um die Hochspannungszellenintegration zu verbessern. Diese Allianzen beschleunigen die Markteinführungszeit und teilen Zulassungskosten, ein erheblicher Vorteil im Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen.

Aufstrebende Spezialisten zielen auf Nischenbereiche wie festkörperspezifische Wärmebarrieren, cybersichere Kommunikationsstacks und auf maschinellem Lernen basierende Gesundheitsprognosen ab. Die Wettbewerbsintensität balanciert daher die Skalenvorteile etablierter Anbieter gegen die Agilität von Nischenentwicklern und erhält die Innovation im gesamten Markt für Batteriemanagementsysteme in kommerziellen Luftfahrzeugen aufrecht.

Marktführer in der Branche für Batteriemanagement in kommerziellen Luftfahrzeugen

Collins Aerospace (RTX Corporation)

BAE Systems plc

Saft Groupe SAS

Safran

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BAE Systems unterzeichnete eine Vereinbarung mit Airbus zur Lieferung von Energiespeichersystemen für Airbus' Mikro-Hybridisierungs-Demonstrationsprojekt für kommerzielle Luftfahrzeuge, bei dem BAE Systems Energiespeicherpacks für elektrische Luftfahrzeuge der Megawatt-Leistungsklasse mit einer Energiekapazität von 200 Kilowattstunden entwickeln, testen und liefern wird, um Energieeffizienz und Leistung zu verbessern.

- Oktober 2024: GE Aerospace sicherte sich einen 10-jährigen Servicevertrag im Wert von mehreren Millionen Dollar mit Emirates zur Unterstützung des elektrischen Lastmanagementsystems der gesamten B777-Flotte der Fluggesellschaft.

Berichtsumfang des globalen Markts für Batteriemanagement in kommerziellen Luftfahrzeugen

| Lithium-Ionen |

| Nickel-Cadmium |

| Blei-Säure |

| Sonstige |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Frachtflugzeuge | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| eVTOL/Urbane Luftmobilität |

| Zentralisiert |

| Modular |

| Verteilt |

| Stromversorgungsmanagement |

| Energiespeichermanagement |

| Flugsteuerungssysteme |

| Sicherheitsüberwachungssysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Batterietyp | Lithium-Ionen | ||

| Nickel-Cadmium | |||

| Blei-Säure | |||

| Sonstige | |||

| Nach Luftfahrzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| eVTOL/Urbane Luftmobilität | |||

| Nach Topologie | Zentralisiert | ||

| Modular | |||

| Verteilt | |||

| Nach Anwendung | Stromversorgungsmanagement | ||

| Energiespeichermanagement | |||

| Flugsteuerungssysteme | |||

| Sicherheitsüberwachungssysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Batteriemanagement in kommerziellen Luftfahrzeugen im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 308,21 Millionen USD.

Wie schnell wird der Markt für Batteriemanagement in kommerziellen Luftfahrzeugen bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,20 % wächst und 478,65 Millionen USD erreicht.

Welche Batteriechemie führt den Markt für Batteriemanagement in kommerziellen Luftfahrzeugen an?

Lithium-Ionen bleibt mit einem Anteil von 62,67 % im Jahr 2024 dominant, obwohl Festkörperlösungen am schnellsten wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für den Markt für Batteriemanagement in kommerziellen Luftfahrzeugen?

Aggressive chinesische Programme für elektrifizierte Luftfahrzeuge und integrierte Batterielieferketten treiben eine regionale CAGR von 11,71 % an.

Welches Anwendungssegment wächst am schnellsten?

Sicherheitsüberwachungslösungen führen das Wachstum mit einer CAGR von 10,22 % an, bedingt durch strenge Vorschriften zum thermischen Durchgehen.

Wie verändern KI-Werkzeuge das Batteriemanagement in der Luftfahrt?

Plattformen für vorausschauende Analytik erkennen Degradation frühzeitig, optimieren Wartungspläne und senken die Betriebskosten von Fluggesellschaften über Flottenlebenszyklen um Milliarden.

Seite zuletzt aktualisiert am: