Taille et part du marché de la gestion des batteries d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

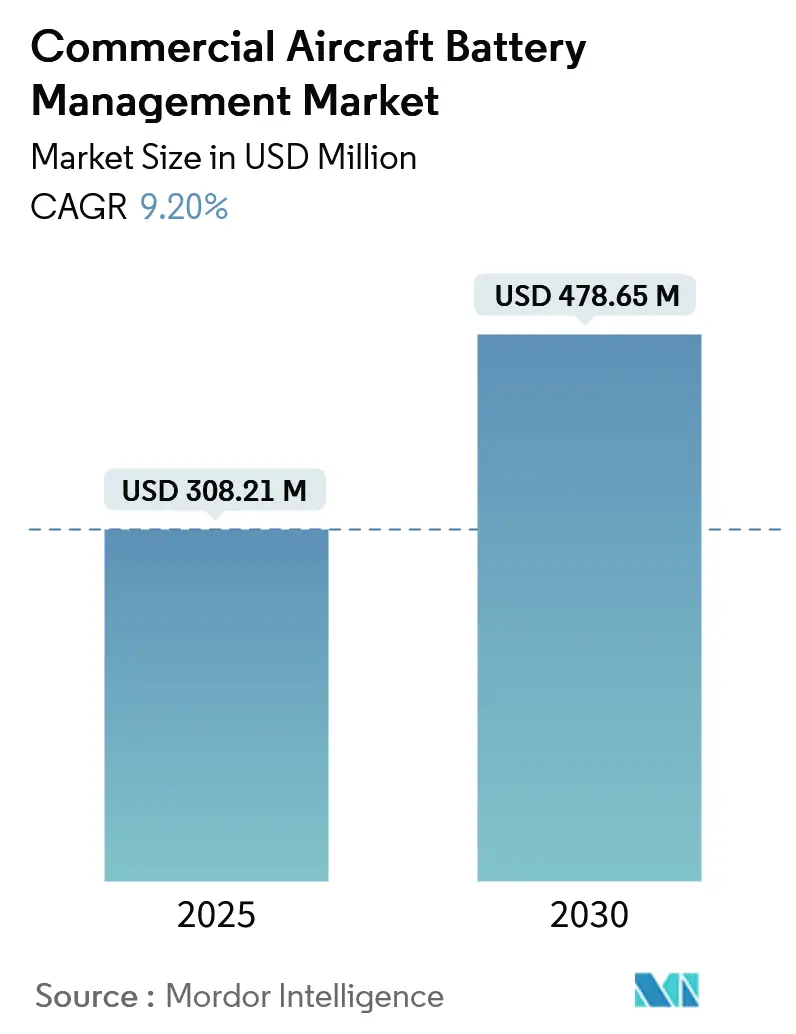

| Taille du Marché (2025) | 308.21 Millions de dollars américains |

| Taille du Marché (2030) | 478.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

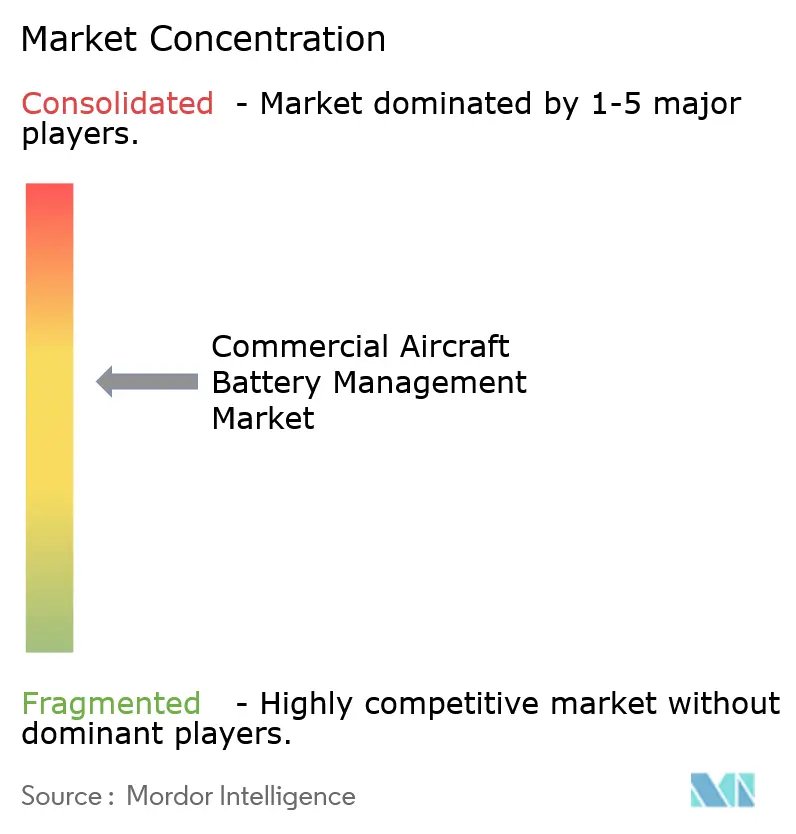

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des batteries d'aéronefs commerciaux par Mordor Intelligence

La taille du marché de la gestion des batteries d'aéronefs commerciaux est estimée à 308,21 millions USD en 2025 et devrait atteindre 478,65 millions USD en 2030, progressant à un TCAC de 9,20 %. La pression réglementaire intense en faveur de la décarbonation de l'aviation, les progrès rapides des technologies de propulsion électrique et les investissements croissants dans les plateformes de mobilité aérienne avancée soutiennent cette expansion du marché des systèmes de gestion des batteries d'aéronefs commerciaux. Les compagnies aériennes privilégient les solutions lithium-ion haute tension et les solutions à l'état solide émergentes qui permettent des architectures plus électriques, réduisant la consommation de carburant et les émissions de carbone tout en soutenant les nouveaux modèles d'exploitation eVTOL. Les activités de certification de la Federal Aviation Administration pour BETA Technologies et Archer Aviation, ainsi que les règles technologiquement neutres de l'Agence de la sécurité aérienne de l'Union européenne, suppriment les principaux obstacles. Cela accélère le déploiement de solutions certifiées de gestion des batteries. Les fournisseurs établis répondent par des conceptions modulaires et tolérantes aux pannes intégrant une maintenance prédictive basée sur l'IA. Parallèlement, les start-ups poursuivent des chimies à l'état solide à haute énergie pour remodeler le marché des systèmes de gestion des batteries d'aéronefs commerciaux.

Principaux enseignements du rapport

- Par type de batterie, le lithium-ion (Li-ion) a capté 62,67 % de la part du marché de la gestion des batteries d'aéronefs commerciaux en 2024. En revanche, les plateformes à l'état solide pour la mobilité aérienne avancée devraient enregistrer le TCAC le plus élevé, soit 18,90 %, de 2024 à 2030.

- Par type d'aéronef, l'aviation commerciale représentait 64,52 % de la taille du marché de la gestion des batteries d'aéronefs commerciaux en 2024, tandis que les plateformes eVTOL et de mobilité aérienne urbaine devraient se développer à un TCAC de 14,67 % jusqu'en 2030.

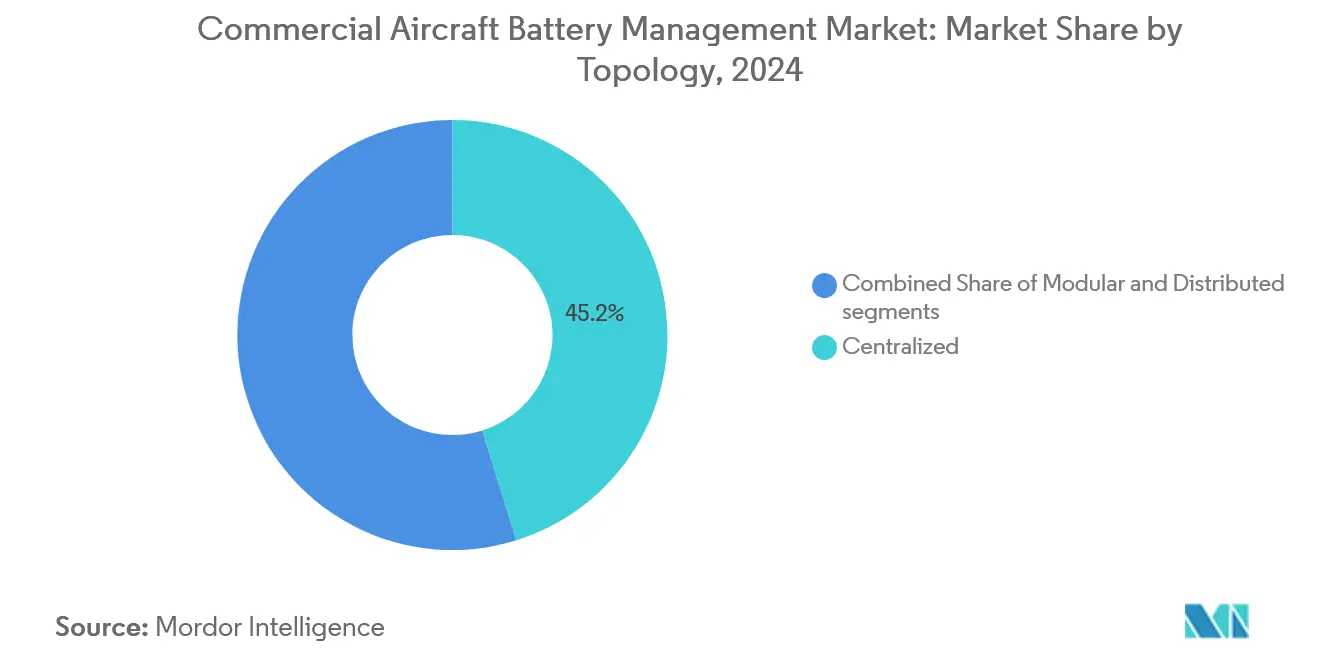

- Par topologie, les architectures centralisées étaient en tête avec une part de 45,19 % en 2024 ; les systèmes distribués ont affiché le TCAC le plus élevé, soit 12,11 %, les équipementiers recherchant la redondance et l'isolation des pannes.

- Par application, la gestion de l'alimentation électrique détenait une part de 27,34 % du marché des systèmes de gestion des batteries d'aéronefs commerciaux en 2024. En revanche, les solutions de surveillance de la sécurité devraient progresser à un TCAC de 10,22 % jusqu'en 2030.

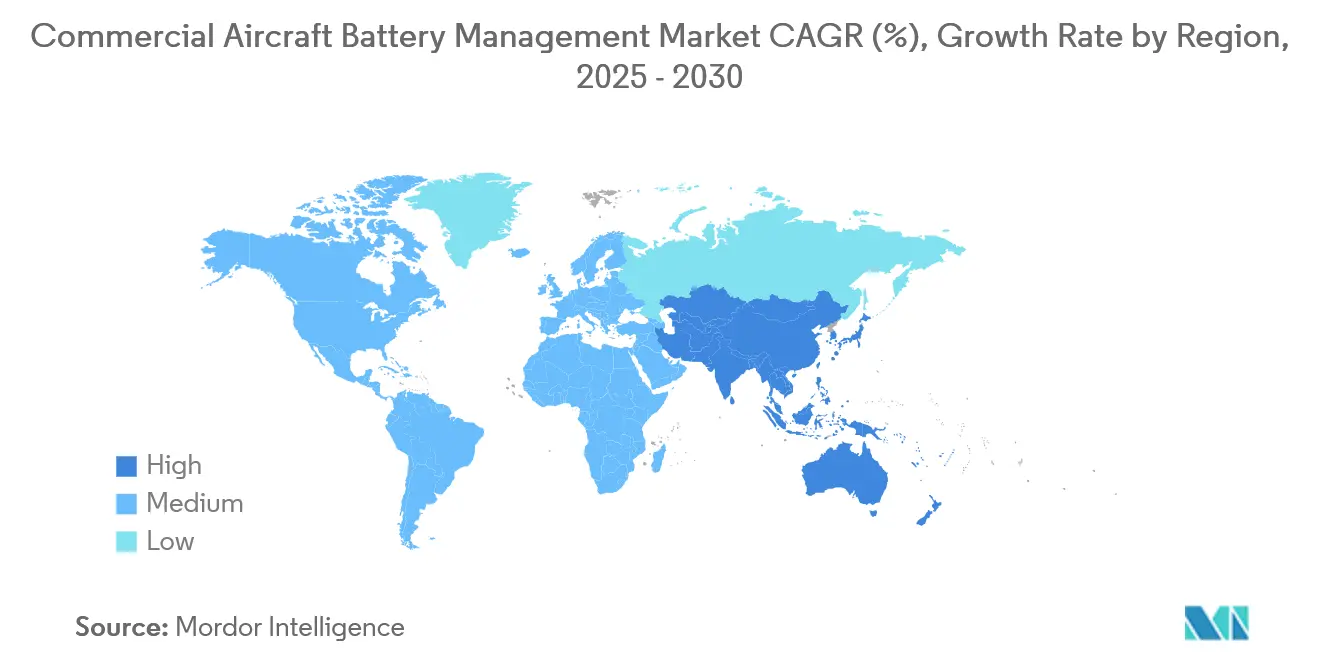

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,42 % des revenus en 2024 ; l'Asie-Pacifique affiche le TCAC le plus rapide, soit 11,71 %, en raison des grands programmes chinois d'aéronefs électrifiés.

Tendances et perspectives du marché mondial de la gestion des batteries d'aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration accélérée des plateformes d'aéronefs plus électriques et tout électriques | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations ICAO sur le CO₂ et les NOx pour la conformité post-2028 | +1.8% | Mondial, impactant les transporteurs internationaux | Long terme (≥ 4 ans) |

| Réglementations mondiales de sécurité aérienne imposant la surveillance de l'état des batteries au lithium | +1.4% | Mondial, plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Voies de certification pour les eVTOL stimulant la demande des équipementiers en systèmes avancés de gestion des batteries | +1.6% | Amérique du Nord et Europe, Asie-Pacifique en cours de rattrapage | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA réduisant les coûts d'exploitation des compagnies aériennes | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Investissement dans les technologies de batteries à l'état solide | +0.9% | Mondial, R&D centrée en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration accélérée des plateformes d'aéronefs plus électriques et tout électriques

Les fabricants de cellules intègrent des ensembles de propulsion électrique de classe mégawatt, tels que le démonstrateur de 1 MW de Collins Aerospace pour les jets régionaux. Cette évolution accroît la complexité de la distribution d'énergie et stimule le marché des systèmes de gestion des batteries d'aéronefs commerciaux.[1]Collins Aerospace, "Sources d'énergie alternatives," collinsaerospace.com La conversion des charges hydrauliques et pneumatiques en alternatives électriques réduit la consommation de carburant jusqu'à 10 % et multiplie le nombre de nœuds haute tension devant être supervisés simultanément. Les essais turbo-électriques STEP-Tech passent de 100 kW à 1 MW, nécessitant une télémétrie en temps réel au niveau des cellules, un équilibrage thermique précis et des interfaces de communication cybersécurisées. Par conséquent, le marché des systèmes de gestion des batteries d'aéronefs commerciaux privilégie les processeurs haute vitesse, la détection redondante et les unités de contrôle modulaires adaptées à divers environnements d'installation. Les opérateurs de flottes considèrent ces systèmes comme indispensables pour démontrer les gains d'efficacité énergétique permettant de se conformer aux prochains régimes de taxe carbone.

Durcissement des réglementations ICAO sur les émissions de CO₂ et de NOx pour la conformité post-2028

Les limites ICAO de 2028 contraignent les transporteurs à adopter des groupes motopropulseurs électriques ou hybrides, et ce calendrier de conformité entraîne une acquisition immédiate de contrôles certifiés de stockage d'énergie. L'avis de l'AESA établit des lignes directrices de certification de type qui traitent les batteries comme des éléments critiques pour la propulsion, imposant des exigences supplémentaires d'assurance de conception en matière de précision de l'état de charge, de résilience à l'emballement thermique et de détection de fin de vie. Les compagnies aériennes exigent donc la preuve qu'une solution du marché des systèmes de gestion des batteries d'aéronefs commerciaux peut fournir des métriques d'émissions continues, optimiser les cycles de charge pour une intensité carbone minimale et s'interfacer avec les systèmes de surveillance des données de vol. Les développeurs répondant à ces critères obtiennent des approbations accélérées et sécurisent des contrats de rétrofit de flotte anticipés qui élargissent le marché des systèmes de gestion des batteries d'aéronefs commerciaux.

Réglementations mondiales de sécurité aérienne imposant une surveillance renforcée de l'état des batteries au lithium

Les incidents d'événements thermiques de batteries en vol ont augmenté de 28 % en 2024, incitant la FAA à publier la circulaire consultative 20-184 qui renforce les directives de test et d'installation.[2]Federal Aviation Administration, "Circulaire consultative 20-184," faa.gov Les régulateurs exigent également l'annonciation en cabine de pilotage des conditions anormales des cellules, poussant les fournisseurs à intégrer des algorithmes d'indice de santé dérivés de l'IA qui prévoient les défaillances jusqu'à cinq heures avant leur survenue. Le marché des systèmes de gestion des batteries d'aéronefs commerciaux répond par des architectures de diagnostic multicouches capables d'isoler la chaîne affectée, d'exécuter des modes de dégradation progressive et de déclencher des alertes pour l'équipage de cabine. L'adoption s'accélère car la conformité réduit les primes d'assurance, diminue la maintenance non programmée et s'aligne sur les mandats de navigabilité continue.

Voies de certification pour les eVTOL stimulant la demande des équipementiers en solutions avancées de gestion des batteries

L'autorisation de l'AESA pour le pack de batteries de propulsion CS-23 de H55 met en évidence une voie d'approbation reproductible pour les conceptions de mobilité aérienne urbaine, libérant une demande en volume pour des solutions de contrôle spécialisées répondant aux exigences de charge rapide et de taux C élevé. Les cellules eVTOL doivent fournir des courants de pointe lors de la montée verticale tout en supportant des charges fréquentes à rotation rapide, ce qui amplifie la génération de chaleur et les contraintes de cyclage. Par conséquent, le marché des systèmes de gestion des batteries d'aéronefs commerciaux investit dans des topologies distribuées avec équilibrage en sous-milliseconde, des couches de communication tolérantes aux pannes et des rapports automatiques de disponibilité opérationnelle. La collaboration de Honeywell avec Vertical Aerospace sur le VX4 vise une probabilité de défaillance de système critique de 10⁻⁹, établissant une référence que l'ensemble du marché des systèmes de gestion des batteries d'aéronefs commerciaux s'efforce désormais d'atteindre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de certification liés au confinement et à l'atténuation de l'emballement thermique | -1.7% | Mondial, plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les composés de lithium de haute pureté | -1.3% | Mondial, notable en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exposition à la cybersécurité dans les systèmes avioniques intégrés et les systèmes de gestion des batteries | -0.9% | Mondial, accrue dans les secteurs de la défense et du commerce | Long terme (≥ 4 ans) |

| Lacunes infrastructurelles en matière de charge rapide au niveau du mégawatt dans les aéroports | -1.1% | Mondial, plus lentes dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de certification liés au confinement et à l'atténuation de l'emballement thermique

Les directives de navigabilité de la FAA, telles que le bulletin Dassault de 2025 sur les batteries d'affichage en polymère de lithium gonflées, mettent en évidence les risques persistants et la charge des mandats de rétrofit. Le livre blanc tripartite AESA-FAA prescrit une approche en trois étapes — initiation, propagation et confinement — qui exige une validation exhaustive des voies d'évent, des matériaux résistants au feu et de l'isolation au niveau des cellules. Les tests en espace semi-confiné révèlent des phases d'explosion absentes dans les applications automobiles, élevant les barrières pour les nouveaux entrants. Par conséquent, le marché des systèmes de gestion des batteries d'aéronefs commerciaux supporte des coûts de R&D et de certification élevés qui peuvent retarder les lancements de produits.

Vulnérabilités de la chaîne d'approvisionnement pour les composés de lithium de haute pureté et les sels de classe I

Le lithium de qualité batterie nécessite une pureté de 99,9 %, et tout résidu de sodium, de bore ou de potassium nuit à la durée de vie en cycle, mais la capacité d'extraction et de raffinage est en retard par rapport à la demande. Des recherches indiquent que des ajouts contrôlés de magnésium pourraient assouplir les contraintes de pureté, mais la mise en œuvre reste embryonnaire. Les litiges commerciaux sur les brevets de séparateurs compliquent davantage l'approvisionnement en matières premières. Ces facteurs font augmenter les dépenses de production sur l'ensemble du marché des systèmes de gestion des batteries d'aéronefs commerciaux et allongent les délais pour les nouveaux programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination du lithium-ion face à la disruption de l'état solide

Le lithium-ion (Li-ion) représentait 62,67 % de la part du marché de la gestion des batteries d'aéronefs commerciaux en 2024, porté par des chaînes d'approvisionnement matures, des données de navigabilité éprouvées et un comportement thermique prévisible. Les chimies à l'état solide entrent désormais en phase d'essai en vol avec des densités d'énergie proches de 500 Wh/kg, un bond qui pourrait réduire de moitié la masse des packs et améliorer l'autonomie. La taille du marché des systèmes de gestion des batteries d'aéronefs commerciaux pour les unités à l'état solide devrait se développer à un TCAC de 18,90 % à mesure que les plateformes de mobilité aérienne avancée (MAA) arrivent à maturité.

La transition vers des cellules à l'état solide impose une refonte des boucles de régulation thermique, des seuils de détection des pannes et des algorithmes de charge. Des équipementiers tels que CATL et la NASA ont démontré des prototypes condensés ou sans anode, mais la montée en échelle reste un obstacle. Le nickel-cadmium conserve une utilité de niche pour la redondance en températures extrêmes, tandis que le plomb-acide quitte progressivement les programmes grand public. Le marché des systèmes de gestion des batteries d'aéronefs commerciaux valorise de plus en plus les micrologiciels agnostiques en termes de chimie, capables d'accueillir plusieurs types de cellules dans un matériel standard, préservant ainsi les cycles d'investissement des compagnies aériennes.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type d'aéronef : l'aviation commerciale en tête tandis que l'eVTOL transforme la dynamique du marché

Les aéronefs commerciaux représentaient 64,52 % de la taille du marché de la gestion des batteries d'aéronefs commerciaux en 2024, reflétant la demande de rétrofit des flottes monocouloir et long-courrier avec des sous-systèmes plus électriques, tels que l'alimentation de la galerie et l'assistance au roulage. Les conversions cargo ajoutent de l'élan en électrifiant les contrôles environnementaux pour réduire le temps de fonctionnement de l'unité de puissance auxiliaire.

Les appareils eVTOL, les taxis aériens et les hybrides régionaux progressent à un TCAC de 14,67 %, remodelant les attentes en matière de durée de vie en cycle, de tolérance à la puissance de pointe et de charge ultra-rapide. Vertical Aerospace et Honeywell visent à certifier le VX4 en 2028, démontrant des objectifs de conception haute fiabilité qui influencent les normes grand public. Le marché des systèmes de gestion des batteries d'aéronefs commerciaux équilibre désormais le rétrofit des flottes existantes avec des architectures MAA conçues de zéro qui exigent des contrôleurs plus légers, plus intelligents et plus modulaires.

Par topologie : les architectures distribuées défient les systèmes centralisés

Les conceptions centralisées étaient encore en tête avec une part de 45,19 % en 2024, car la certification d'une unité unique est simple et les procédures de maintenance sont familières aux opérateurs. Cependant, les configurations distribuées croissent à un TCAC de 12,11 % car les équipementiers exigent une dégradation progressive et une isolation au niveau des cellules. Le GENeUSPACK de Safran comprend plusieurs sous-modules intelligents avec des capacités de surveillance et de conversion d'énergie indépendantes.[3]Safran Group, "Système de batterie intelligent GENeUSPACK™," safran-group.com

Dans les configurations distribuées, le marché des systèmes de gestion des batteries d'aéronefs commerciaux bénéficie d'une flexibilité d'emballage améliorée, d'une intégration simplifiée dans les ailes ou les nacelles et d'une masse de faisceau réduite. La latence de communication et la cybersécurité deviennent primordiales, de sorte que les cartes contrôleurs intègrent un Ethernet déterministe et des fonctions de démarrage sécurisé. Les configurations modulaires, quant à elles, servent les projets de rétrofit en superposant des cartes de surveillance supplémentaires sur les packs existants, offrant un compromis entre la centralisation complète et les conceptions entièrement distribuées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : la gestion de l'alimentation domine tandis que la surveillance de la sécurité s'accélère

La gestion de l'alimentation électrique détenait 27,34 % de la part du marché des systèmes de gestion des batteries d'aéronefs commerciaux en 2024, car chaque sous-système électrifié repose sur un contrôle stable du bus CC. Les modules d'optimisation du stockage d'énergie prolongent la durée de vie des packs grâce à un cyclage équilibré, tandis que les solutions de sauvegarde des commandes de vol assurent l'intégrité du fly-by-wire lors des pannes de générateur.

Les fonctions de surveillance de la sécurité progressent le plus rapidement à un TCAC de 10,22 % car les régulateurs exigent une détection des pannes en temps réel, un confinement post-événement et une intégration de la maintenance prédictive. Les algorithmes utilisant la spectroscopie d'impédance et la modélisation thermique détectent les précurseurs de dégazage avec des délais de cinq heures, et l'isolation automatique des pannes réduit la gravité des incidents. Le marché des systèmes de gestion des batteries d'aéronefs commerciaux converge de plus en plus vers la gestion de l'alimentation, l'analyse de l'état de santé et la connectivité cybersécurisée dans des unités remplaçables en ligne.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,42 % des revenus en 2024 grâce à des directives de certification favorables, une chaîne d'approvisionnement aérospatiale profonde et des déploiements d'infrastructures proactifs tels que le réseau de charge de 46 sites de Beta Technologies. Les conditions spéciales de la FAA pour BETA Technologies et Archer Aviation offrent des feuilles de route claires qui accélèrent la commercialisation. Par conséquent, le marché des systèmes de gestion des batteries d'aéronefs commerciaux trouve sa base installée la plus étendue parmi les prototypes monocouloir construits aux États-Unis et les prototypes MAA.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,71 %, portée par le plan d'économie à basse altitude de 3,5 billions CNY (0,49 billion USD) et le programme d'avion électrique de 2 000 à 3 000 km de CATL.[4]China Daily, "Avion électrique CATL," chinadaily.com.cn Les géants japonais et coréens des matériaux fournissent des électrolytes et des séparateurs avancés, dotant la région d'une chaîne de valeur intégrée qui soutient une production compétitive en termes de coûts. L'élan qui en résulte élargit le marché régional des systèmes de gestion des batteries d'aéronefs commerciaux, en particulier pour les packs à l'état solide à haute énergie.

L'Europe maintient une expansion régulière car les règles technologiquement neutres de l'AESA réduisent le délai de certification et des consortiums multinationaux comme Daher-Safran-Collins explorent des démonstrateurs hybrides-électriques. L'approbation du pack CS-23 de H55 souligne la compétence régionale en matière de conception de batteries critiques pour la sécurité. Les investissements continus dans les hybrides hydrogène-électrique diversifient davantage la demande, garantissant que le marché des systèmes de gestion des batteries d'aéronefs commerciaux reste central aux objectifs de l'Europe en matière d'aviation neutre en carbone d'ici 2050.

Paysage concurrentiel

Le marché de la gestion des batteries d'aéronefs commerciaux présente une concentration modérée. Collins Aerospace (RTX Corporation), BAE Systems plc et Safran combinent des relations de longue date avec les régulateurs et une électronique intégrée verticalement pour ancrer leurs positions. Ils regroupent les contrôleurs avec des convertisseurs de puissance, la gestion thermique et des outils de poste de pilotage, créant un verrouillage autour d'architectures de données communes. Les mouvements stratégiques comprennent les dépenses de R&D de Safran de 1,98 milliard EUR (2,30 milliards USD) sur les technologies de décarbonation en 2024, et le partenariat de Honeywell avec NXP pour intégrer des accélérateurs d'IA qui réduisent la latence dans les systèmes de surveillance basés sur Anthem.

Les partenariats se multiplient car les acteurs établis comblent leurs lacunes en termes de capacités. Honeywell collabore avec Regal Rexnord pour l'actionnement électromécanique afin de compléter les packs de batteries pour les plateformes eVTOL, tandis que Safran s'associe à Saft pour renforcer l'intégration des cellules haute tension. Ces alliances accélèrent la mise sur le marché et partagent les coûts de certification, un avantage significatif sur le marché des systèmes de gestion des batteries d'aéronefs commerciaux.

Les spécialistes émergents ciblent des niches à espace blanc telles que les barrières thermiques spécifiques à l'état solide, les piles de communication cybersécurisées et les pronostics de santé basés sur l'apprentissage automatique. L'intensité concurrentielle équilibre donc les avantages d'échelle des acteurs établis face à l'agilité des développeurs de niche, soutenant l'innovation sur l'ensemble du marché des systèmes de gestion des batteries d'aéronefs commerciaux.

Leaders du secteur de la gestion des batteries d'aéronefs commerciaux

Collins Aerospace (RTX Corporation)

BAE Systems plc

Saft Groupe SAS

Safran

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BAE Systems a signé un accord avec Airbus pour fournir des systèmes de stockage d'énergie pour le projet de démonstration de micro-hybridation d'Airbus pour les aéronefs commerciaux, dans le cadre duquel BAE Systems développera, testera et fournira des packs de stockage d'énergie pour les aéronefs électriques de la classe de puissance mégawatt, avec une capacité énergétique de 200 kilowattheures pour améliorer l'efficacité énergétique et les performances.

- Octobre 2024 : GE Aerospace a conclu un accord de services de 10 ans, d'une valeur de plusieurs millions de dollars, avec Emirates pour soutenir le système de gestion de la charge électrique sur la flotte B777 de la compagnie aérienne.

Portée du rapport mondial sur le marché de la gestion des batteries d'aéronefs commerciaux

| Lithium-ion |

| Nickel-cadmium |

| Plomb-acide |

| Autres |

| Aviation commerciale | Monocouloir |

| Long-courrier | |

| Avions cargo | |

| Aviation générale | Jets d'affaires |

| eVTOL / Mobilité aérienne urbaine |

| Centralisée |

| Modulaire |

| Distribuée |

| Gestion de l'alimentation électrique |

| Gestion du stockage d'énergie |

| Systèmes de commandes de vol |

| Systèmes de surveillance de la sécurité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de batterie | Lithium-ion | ||

| Nickel-cadmium | |||

| Plomb-acide | |||

| Autres | |||

| Par type d'aéronef | Aviation commerciale | Monocouloir | |

| Long-courrier | |||

| Avions cargo | |||

| Aviation générale | Jets d'affaires | ||

| eVTOL / Mobilité aérienne urbaine | |||

| Par topologie | Centralisée | ||

| Modulaire | |||

| Distribuée | |||

| Par application | Gestion de l'alimentation électrique | ||

| Gestion du stockage d'énergie | |||

| Systèmes de commandes de vol | |||

| Systèmes de surveillance de la sécurité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la gestion des batteries d'aéronefs commerciaux en 2025 ?

Le marché s'établit à 308,21 millions USD en 2025.

À quelle vitesse le marché de la gestion des batteries d'aéronefs commerciaux va-t-il croître d'ici 2030 ?

Il est prévu qu'il se développe à un TCAC de 9,20 %, atteignant 478,65 millions USD.

Quelle chimie de batterie domine le marché de la gestion des batteries d'aéronefs commerciaux ?

Le lithium-ion reste dominant avec une part de 62,67 % en 2024, bien que les solutions à l'état solide soient les plus en croissance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour le marché de la gestion des batteries d'aéronefs commerciaux ?

Les programmes agressifs d'aéronefs électrifiés chinois et les chaînes d'approvisionnement intégrées de batteries entraînent un TCAC régional de 11,71 %.

Quel segment d'application se développe le plus rapidement ?

Les solutions de surveillance de la sécurité mènent la croissance à un TCAC de 10,22 % en raison des réglementations strictes sur l'emballement thermique.

Comment les outils d'IA transforment-ils la gestion des batteries dans l'aviation ?

Les plateformes d'analyse prédictive détectent précocement la dégradation, optimisent les calendriers de maintenance et réduisent les coûts d'exploitation des compagnies aériennes de plusieurs milliards sur les cycles de vie des flottes.

Dernière mise à jour de la page le: