商業用航空機バッテリー管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

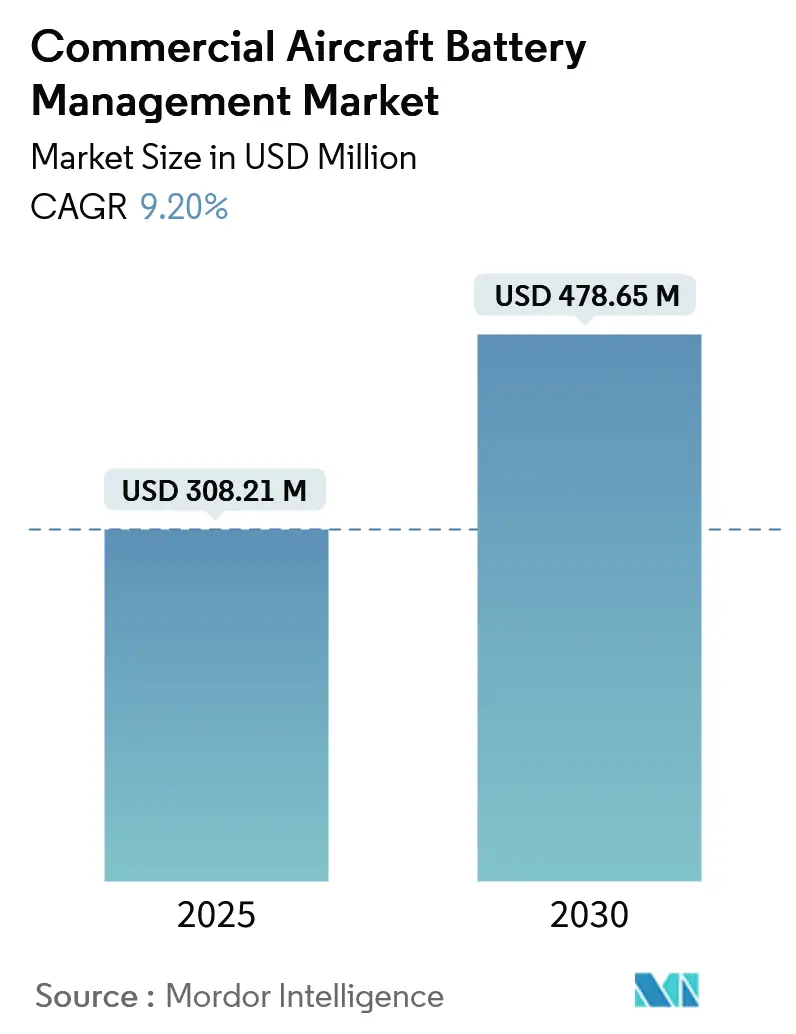

| 市場規模 (2025) | 308.21 百万米ドル |

| 市場規模 (2030) | 478.65 百万米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

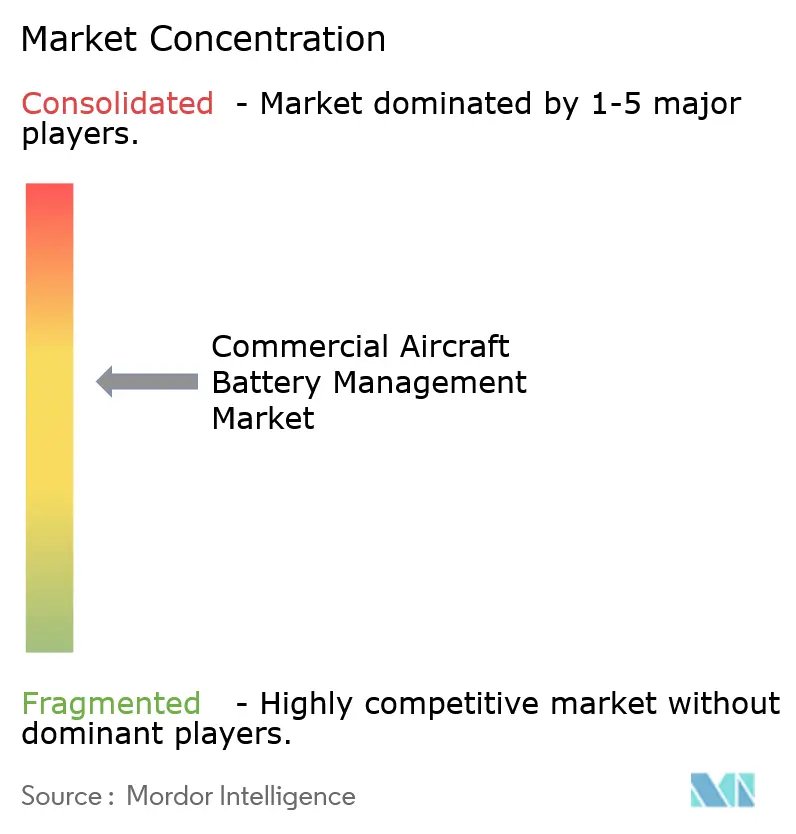

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機バッテリー管理市場分析

商業用航空機バッテリー管理市場規模は2025年に3億821万米ドルと推定され、2030年には4億7,865万米ドルに達すると予測されており、9.20%のCAGRで拡大します。航空分野の脱炭素化に向けた強力な規制圧力、電動推進技術の急速な進歩、および先進的な航空モビリティプラットフォームへの投資増加が、この商業用航空機バッテリー管理システム市場の拡大を支えています。航空会社は、より電動化されたアーキテクチャを実現する高電圧リチウムイオンおよび新興の固体電池ソリューションを優先しており、燃料消費量と炭素排出量を削減しながら新たなeVTOL運用モデルを支援しています。BETA TechnologiesおよびArcher Aviationに対する連邦航空局の認証活動、ならびに欧州連合航空安全機関の技術中立的な規則が主要な障壁を取り除いています。これにより、認証済みバッテリー管理ソリューションの展開が加速されます。既存のサプライヤーは、AIベースの予知保全を統合したモジュール式のフォールトトレラント設計で対応しています。同時に、スタートアップ企業は商業用航空機バッテリー管理システム市場を再形成するために高エネルギー固体電池化学を追求しています。

主要レポートのポイント

- バッテリータイプ別では、リチウムイオン(Li-ion)が2024年の商業用航空機バッテリー管理市場シェアの62.67%を占めました。一方、先進的な航空モビリティ向け固体電池プラットフォームは2024年から2030年にかけて18.90%という最高のCAGRを記録すると予測されています。

- 航空機タイプ別では、商業航空が2024年の商業用航空機バッテリー管理市場規模の64.52%を占め、eVTOLおよび都市型航空モビリティプラットフォームは2030年まで14.67%のCAGRで拡大すると予測されています。

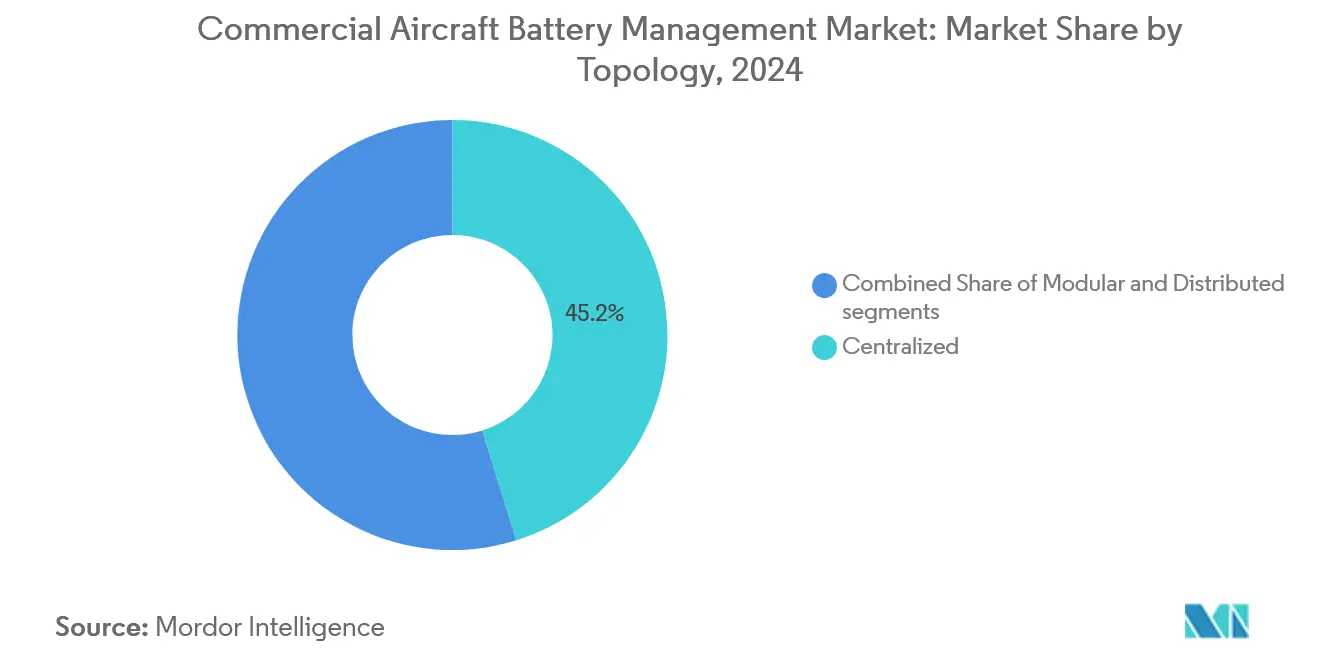

- トポロジー別では、集中型アーキテクチャが2024年に45.19%のシェアでリードし、OEMが冗長性と障害分離を求めるなか、分散型システムが最も強い12.11%のCAGRを記録しました。

- アプリケーション別では、電源供給管理が2024年の商業用航空機バッテリー管理システム市場シェアの27.34%を占めました。一方、安全監視ソリューションは2030年まで10.22%のCAGRで上昇すると予測されています。

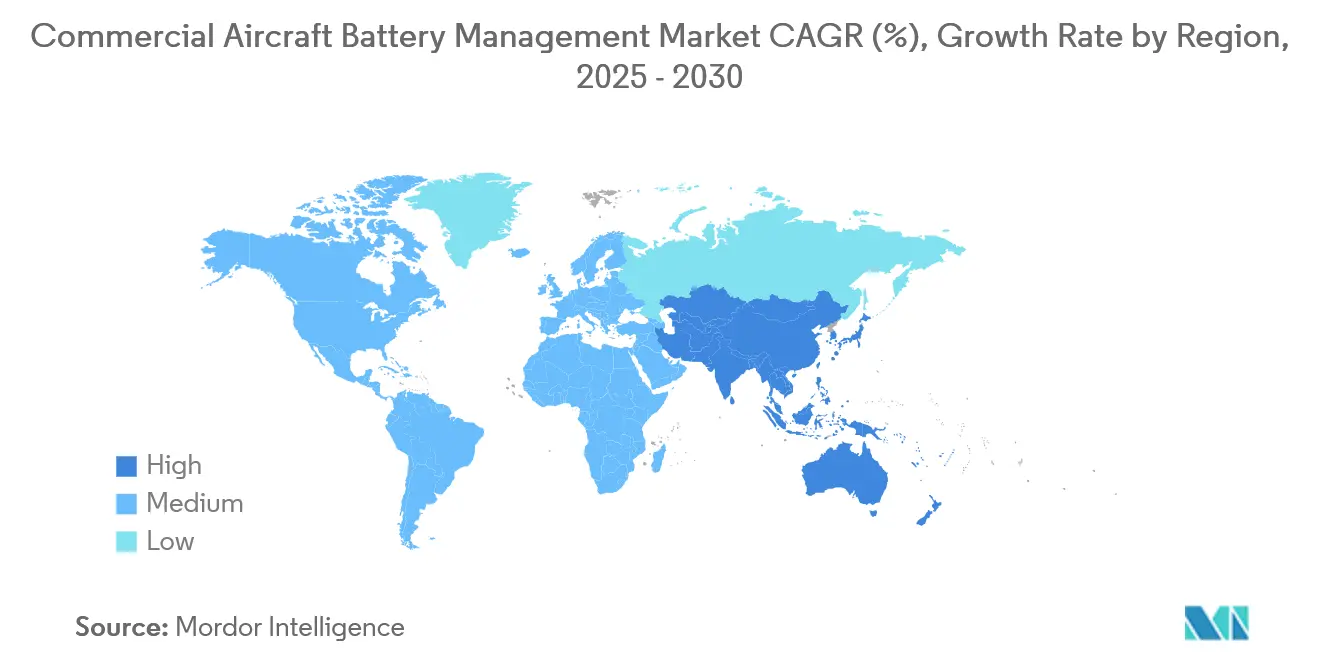

- 地域別では、北米が2024年に35.42%の収益を貢献し、アジア太平洋地域は中国の大規模な電動航空機プログラムにより最も速い11.71%のCAGRを示しています。

世界の商業用航空機バッテリー管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より電動化された航空機および全電動航空機プラットフォームの統合加速 | +2.1% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 2028年以降のコンプライアンスに向けたICAO CO₂およびNOx規制の強化 | +1.8% | 国際的な航空会社に影響するグローバル | 長期(4年以上) |

| リチウム電池の健全性監視を義務付ける世界の航空安全規則 | +1.4% | 北米と欧州が最も厳格なグローバル | 短期(2年以内) |

| 先進的なバッテリー管理システムに対するOEM需要を促進するeVTOLの認証経路 | +1.6% | 北米と欧州、アジア太平洋が追随 | 中期(2〜4年) |

| 航空会社の運営コストを削減するAI搭載の予知保全 | +1.2% | 先進市場での早期導入が進むグローバル | 中期(2〜4年) |

| 固体電池技術への新興市場投資 | +0.9% | 北米とアジア太平洋を中心とした研究開発のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より電動化された航空機および全電動航空機プラットフォームの統合加速

機体メーカーは、地域ジェット機向けのCollins Aerospace 1 MWデモンストレーターなど、メガワット級の電動推進パッケージを統合しています。このシフトにより電力配分の複雑性が高まり、商業用航空機バッテリー管理システム市場が刺激されています。[1]Collins Aerospace、「代替電源」、collinsaerospace.com 油圧および空気圧負荷を電気的代替手段に変換することで燃料使用量を最大10%削減し、同時に監視が必要な高電圧ノードの数を増加させます。STEP-Techターボ電気試験は100 kWから1 MWにスケールアップし、リアルタイムのセルレベルテレメトリ、精密な熱バランシング、およびサイバーセキュアな通信インターフェースを必要とします。そのため、商業用航空機バッテリー管理システム市場は、多様な設置環境に適合する高速プロセッサ、冗長センシング、およびモジュール式制御ユニットを優先しています。フリートオペレーターは、これらのシステムを、今後の炭素課税制度へのコンプライアンスを可能にするエネルギー効率向上を実証するために不可欠なものと見なしています。

2028年以降のコンプライアンスに向けたICAO CO₂およびNOx排出規制の強化

2028年のICAO制限により、航空会社は電動またはハイブリッドドライブトレインを採用することを余儀なくされており、そのコンプライアンスのタイムラインが認証済みエネルギー貯蔵制御の即時調達を促進しています。EASAの意見書は、バッテリーを推進力に不可欠な要素として扱う型式認証ガイドラインを確立し、充電状態の精度、熱暴走への耐性、および寿命末期の検出に追加の設計保証要件を課しています。そのため、航空会社は、商業用航空機バッテリー管理システム市場のソリューションが継続的な排出指標を提供し、炭素強度を最小化するために充電サイクルを最適化し、飛行データ監視システムと連携できることの証明を求めています。これらの基準を満たす開発者は迅速な承認を得て、商業用航空機バッテリー管理システム市場を拡大する早期のフリートレトロフィット契約を確保します。

強化されたリチウム電池健全性監視を義務付ける世界の航空安全規制

2024年に飛行中のバッテリー熱的事象が28%増加したことを受け、FAAは試験および設置ガイダンスを強化する諮問通達20-184を発行しました。[2]連邦航空局、「諮問通達20-184」、faa.gov 規制当局はまた、異常なセル状態のコックピットへの通知を義務付けており、ベンダーは発症の最大5時間前に故障を予測するAI由来の健全性指数アルゴリズムを統合することを促されています。商業用航空機バッテリー管理システム市場は、影響を受けたストリングを分離し、グレースフルデグラデーションモードを実行し、客室乗務員への警告をトリガーできる多層診断アーキテクチャで対応しています。コンプライアンスにより保険料が削減され、計画外のメンテナンスが減少し、継続的な耐空性義務に沿うため、採用が加速しています。

先進的なバッテリー管理システムソリューションに対するOEM需要を促進するeVTOLの認証経路

EASAによるH55のCS-23推進バッテリーパックの承認は、都市型航空モビリティ設計の繰り返し可能な承認経路を示しており、急速充電および高Cレート要件に対応する専門的な制御ソリューションへの大量需要を解放しています。eVTOLセルは垂直上昇中にバースト電流を供給しながら、頻繁な折り返し充電に耐える必要があり、これにより熱発生とサイクルストレスが増大します。そのため、商業用航空機バッテリー管理システム市場は、サブミリ秒のバランシング、フォールトトレラントな通信レイヤー、および自動ディスパッチ準備報告を備えた分散型トポロジーに投資しています。HoneywellのVertical AerospaceとのVX4に関する協力は、10⁻⁹の重要システム故障確率を目標としており、より広範な商業用航空機バッテリー管理システム市場が現在達成しようとしているベンチマークを設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱暴走の封じ込めと緩和に関連する認証上の課題 | -1.7% | 北米と欧州が最も厳格なグローバル | 短期(2年以内) |

| 高純度リチウム化合物のサプライチェーンの脆弱性 | -1.3% | アジア太平洋地域で顕著なグローバル | 中期(2〜4年) |

| 統合されたアビオニクスおよびバッテリー管理システムにおけるサイバーセキュリティリスク | -0.9% | 防衛および商業セクターで高まるグローバル | 長期(4年以上) |

| 空港におけるメガワット級急速充電のインフラ不足 | -1.1% | 新興市場で最も遅いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱暴走の封じ込めと緩和に関連する認証上の課題

膨張したリチウムポリマーディスプレイバッテリーに関する2025年のDassault通達などのFAA耐空性指令は、継続的なリスクとレトロフィット義務の負担を浮き彫りにしています。EASA-FAA三国間白書は、開始、伝播、封じ込めという3段階のアプローチを規定しており、排気経路、耐火材料、およびセルレベルの分離の徹底的な検証を要求しています。半密閉空間試験では、自動車用途には存在しない爆発フェーズが明らかになり、新規参入者への障壁が高まっています。そのため、商業用航空機バッテリー管理システム市場では、製品の発売を遅らせる可能性のある研究開発および認証コストが増大しています。

高純度リチウム化合物およびクラスI塩のサプライチェーンの脆弱性

電池グレードのリチウムは99.9%の純度を必要とし、ナトリウム、ホウ素、またはカリウムの残留物はサイクル寿命を損ないますが、抽出および精製能力は需要に追いついていません。研究によると、制御されたマグネシウムの添加により純度の制約が緩和される可能性がありますが、実装はまだ初期段階にあります。セパレーター特許をめぐる貿易訴訟は、原材料の調達をさらに複雑にしています。これらの要因により、商業用航空機バッテリー管理システム市場全体で生産コストが増大し、新規プログラムのリードタイムが長くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:リチウムイオンの優位性が固体電池の台頭に直面

リチウムイオン(Li-ion)は2024年の商業用航空機バッテリー管理市場シェアの62.67%を占め、成熟したサプライチェーン、実証済みの耐空性データ、および予測可能な熱挙動によって牽引されました。固体電池化学は現在、500 Wh/kgに近いエネルギー密度で飛行試験フェーズに入っており、これはパック質量を半減させ航続距離を改善する可能性のある飛躍的な進歩です。先進的な航空モビリティ(AAM)プラットフォームの成熟に伴い、固体電池ユニットの商業用航空機バッテリー管理システム市場規模は18.90%のCAGRで拡大すると予測されています。

固体電池セルへの移行は、熱調節ループ、故障検出閾値、および充電アルゴリズムの再設計を強いります。CATLやNASAなどのOEMは凝縮型または無アノード型のプロトタイプを実証していますが、スケールアップは依然として課題です。ニッケルカドミウムは過酷な温度環境での冗長性において特定の用途を維持しており、鉛蓄電池は主流プログラムから徐々に撤退しています。商業用航空機バッテリー管理システム市場は、標準ハードウェア内で複数のセルタイプに対応できる化学非依存型ファームウェアをますます重視しており、航空会社の投資サイクルを保護しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:商業航空がリードしながらeVTOLが市場ダイナミクスを変革

商業用航空機は2024年の商業用航空機バッテリー管理市場規模の64.52%を占め、ギャレー電源やタキシングアシストなどのより電動化されたサブシステムで狭胴機および広胴機フリートを改修する需要を反映しています。貨物機への転換は、補助動力装置の稼働時間を削減するために環境制御を電動化することで勢いを加えています。

eVTOL機、エアタクシー、および地域ハイブリッド機は14.67%のCAGRで急増しており、サイクル寿命、バースト電力耐性、および超高速充電に対する期待を再形成しています。Vertical AerospaceとHoneywellは2028年にVX4を認証することを目指しており、主流の標準に影響を与える高信頼性設計目標を実証しています。商業用航空機バッテリー管理システム市場は現在、より軽量でスマートかつモジュール式のコントローラーを必要とするクリーンシートAAMアーキテクチャとのレガシーレトロフィットのバランスを取っています。

トポロジー別:分散型アーキテクチャが集中型システムに挑戦

集中型設計は、単一ユニットの認証が簡単であり、メンテナンス手順がオペレーターに馴染みがあるため、2024年も45.19%のシェアでリードしています。しかし、OEMがグレースフルデグラデーションとセルレベルの分離を求めるなか、分散型構成は12.11%のCAGRで成長しています。SafranのGENeUSPACKは、独立した監視と電力変換機能を持つ複数のスマートサブモジュールを特徴としています。[3]Safran Group、「スマートバッテリーシステム GENeUSPACK™」、safran-group.com

分散型レイアウトでは、商業用航空機バッテリー管理システム市場は、パッケージングの柔軟性の向上、翼またはナセルへの統合の簡素化、およびハーネス質量の低減から恩恵を受けています。通信レイテンシとサイバーセキュリティが最重要となるため、コントローラーボードには決定論的イーサネットとセキュアブート機能が組み込まれています。一方、モジュール式の配置は、既存のパックに追加の監視ボードを重ねることでレトロフィットプロジェクトに対応し、完全な集中化と完全な分散設計の間の妥協点を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:電源管理が優位を保ちながら安全監視が加速

電源供給管理は2024年の商業用航空機バッテリー管理システム市場シェアの27.34%を占め、すべての電動化されたサブシステムが安定したDCバス制御に依存しているためです。エネルギー貯蔵最適化モジュールはバランスの取れたサイクリングによりパック寿命を延長し、飛行制御バックアップソリューションは発電機停止時のフライバイワイヤの完全性を確保します。

安全監視機能は、規制当局がリアルタイムの故障検出、事後封じ込め、および予知保全統合を要求するなか、10.22%のCAGRで最も速く進歩しています。インピーダンス分光法と熱モデリングを使用したアルゴリズムは、5時間のリードタイムでベンティングの前兆を検出し、自動故障分離により事故の深刻度を低減します。商業用航空機バッテリー管理システム市場は、電源管理、健全性分析、およびサイバーセキュアな接続性を単一のライン交換可能ユニットに統合する方向にますます収束しています。

地域分析

北米は2024年に35.42%の収益を貢献しており、これは支持的な認証ガイダンス、深い航空宇宙サプライチェーン、およびBeta Technologiesの46サイト充電ネットワークなどの積極的なインフラ展開によるものです。BETA TechnologiesおよびArcher AviationへのFAAの特別条件は、商業化を加速する明確なロードマップを提供しています。そのため、商業用航空機バッテリー管理システム市場は、米国製の狭胴機およびAAMプロトタイプの中に最も広範な設置基盤を見出しています。

アジア太平洋地域は11.71%のCAGRで最も速く成長している地域であり、3兆5,000億人民元(4,900億米ドル)の低高度経済計画とCATLの2,000〜3,000 kmの電動旅客機プログラムによって牽引されています。[4]China Daily、「CATLの電動飛行機」、chinadaily.com.cn 日本と韓国の素材大手が先進的な電解質とセパレーターを供給しており、地域にコスト競争力のある生産を支える統合されたバリューチェーンを与えています。この結果生じる勢いは、特に高エネルギー固体電池パックにおいて、地域の商業用航空機バッテリー管理システム市場を拡大させています。

欧州は、EASAの技術中立的な規則が認証までの時間を短縮し、Daher-Safran-Collinsなどの多国籍コンソーシアムがハイブリッド電動デモンストレーターを探求するなか、着実な拡大を維持しています。H55のCS-23パック承認は、安全性が重要なバッテリー設計における地域の能力を強調しています。水素電動ハイブリッドへの継続的な投資が需要をさらに多様化させ、商業用航空機バッテリー管理システム市場が欧州の2050年ネットゼロ航空目標の中心であり続けることを確保しています。

競合状況

商業用航空機バッテリー管理市場は中程度の集中度を示しています。Collins Aerospace (RTX Corporation)、BAE Systems plc、およびSafranは、長年にわたる規制当局との関係と垂直統合された電子機器を組み合わせて、その地位を確立しています。これらの企業はコントローラーを電力変換器、熱管理、およびフライトデッキツールとバンドルし、共通のデータアーキテクチャを中心としたロックインを生み出しています。戦略的な動きとしては、Safranの2024年における脱炭素化技術への19億8,000万ユーロ(23億米ドル)の研究開発支出、およびHoneywellのNXPとのパートナーシップによるAnthemベースの監視システムのレイテンシを削減するAIアクセラレーターの組み込みが挙げられます。

既存企業が能力のギャップを埋めるなか、パートナーシップが増殖しています。HoneywellはeVTOLプラットフォーム向けのバッテリーパックを補完するために電気機械アクチュエーションでRegal Rexnordと協力し、SafranはSaftと組んで高電圧セル統合を強化しています。これらのアライアンスは市場投入までの時間を加速し、認証コストを共有しており、商業用航空機バッテリー管理システム市場において大きな優位性となっています。

新興の専門企業は、固体電池専用の熱バリア、サイバーセキュアな通信スタック、および機械学習ベースの健全性予知診断などのホワイトスペースニッチを標的にしています。そのため、競争の激しさは既存企業の規模の優位性とニッチ開発者の機動性のバランスを取り、商業用航空機バッテリー管理システム市場全体でイノベーションを持続させています。

商業用航空機バッテリー管理業界のリーダー

Collins Aerospace (RTX Corporation)

BAE Systems plc

Saft Groupe SAS

Safran

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BAE Systemsは、商業用航空機のマイクロハイブリッド化デモンストレーションプロジェクト向けにエネルギー貯蔵システムを提供するためにAirbusと協定を締結しました。BAE Systemsは、エネルギー効率と性能を向上させるために、200キロワット時のエネルギー容量を持つメガワット電力クラスの電動航空機向けエネルギー貯蔵パックを開発、試験、および供給します。

- 2024年10月:GE Aerospaceは、航空会社のB777フリート全体の電気負荷管理システムをサポートするために、Emiratesと10年間の数百万ドル規模のサービス契約を締結しました。

世界の商業用航空機バッテリー管理市場レポートの範囲

| リチウムイオン |

| ニッケルカドミウム |

| 鉛蓄電池 |

| その他 |

| 商業航空 | 狭胴機 |

| 広胴機 | |

| 貨物機 | |

| 一般航空 | ビジネスジェット |

| eVTOL・都市型航空モビリティ |

| 集中型 |

| モジュール型 |

| 分散型 |

| 電源供給管理 |

| エネルギー貯蔵管理 |

| 飛行制御システム |

| 安全監視システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| バッテリータイプ別 | リチウムイオン | ||

| ニッケルカドミウム | |||

| 鉛蓄電池 | |||

| その他 | |||

| 航空機タイプ別 | 商業航空 | 狭胴機 | |

| 広胴機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | ||

| eVTOL・都市型航空モビリティ | |||

| トポロジー別 | 集中型 | ||

| モジュール型 | |||

| 分散型 | |||

| アプリケーション別 | 電源供給管理 | ||

| エネルギー貯蔵管理 | |||

| 飛行制御システム | |||

| 安全監視システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

商業用航空機バッテリー管理市場の2025年の価値はいくらですか?

市場は2025年に3億821万米ドルとなっています。

商業用航空機バッテリー管理市場は2030年までにどのくらいの速さで成長しますか?

9.20%のCAGRで拡大し、4億7,865万米ドルに達すると予測されています。

商業用航空機バッテリー管理市場でどのバッテリー化学がリードしていますか?

リチウムイオンは2024年に62.67%のシェアで依然として優位を保っていますが、固体電池ソリューションが最も速く成長しています。

なぜアジア太平洋地域が商業用航空機バッテリー管理市場で最も速く成長している地域なのですか?

中国の積極的な電動航空機プログラムと統合されたバッテリーサプライチェーンが11.71%の地域CAGRを牽引しています。

最も速く拡大しているアプリケーションセグメントはどれですか?

安全監視ソリューションは、厳格な熱暴走規制により10.22%のCAGRで成長をリードしています。

AIツールは航空分野のバッテリー管理をどのように変えていますか?

予知分析プラットフォームは劣化を早期に検出し、メンテナンススケジュールを最適化し、フリートのライフサイクル全体で航空会社の運営コストを数十億ドル削減します。

最終更新日: