Tamaño y Participación del Mercado de Gestión de Baterías para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

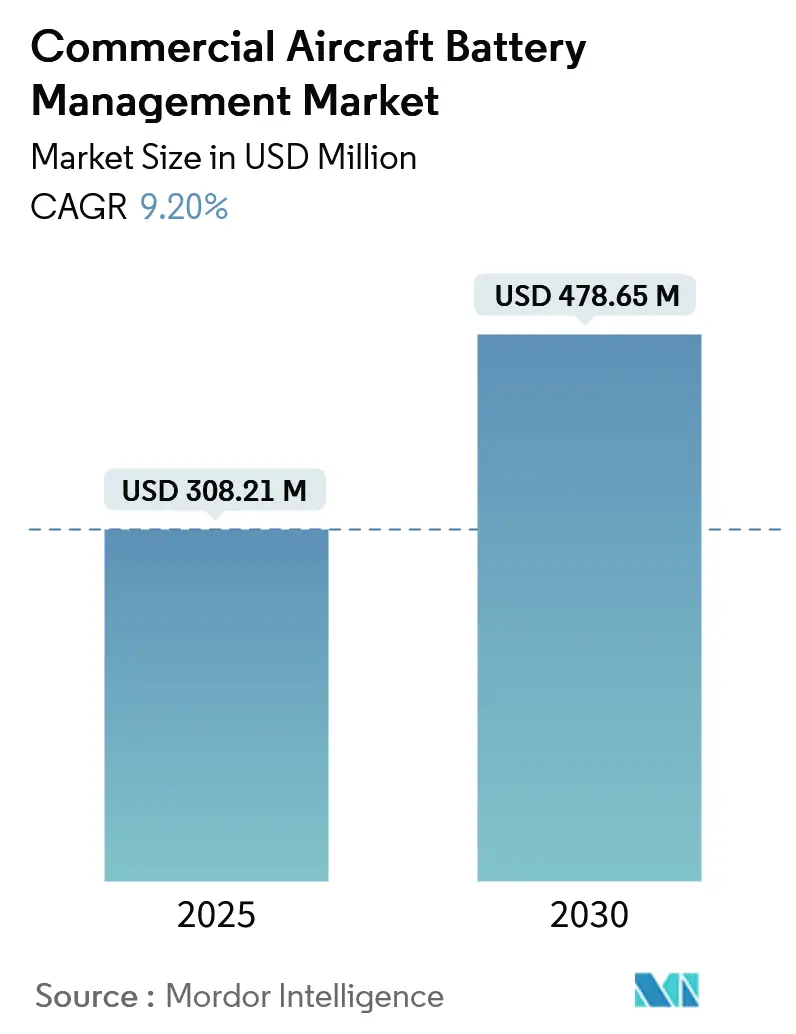

| Tamaño del Mercado (2025) | 308.21 Millones de dólares |

| Tamaño del Mercado (2030) | 478.65 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.20% CAGR |

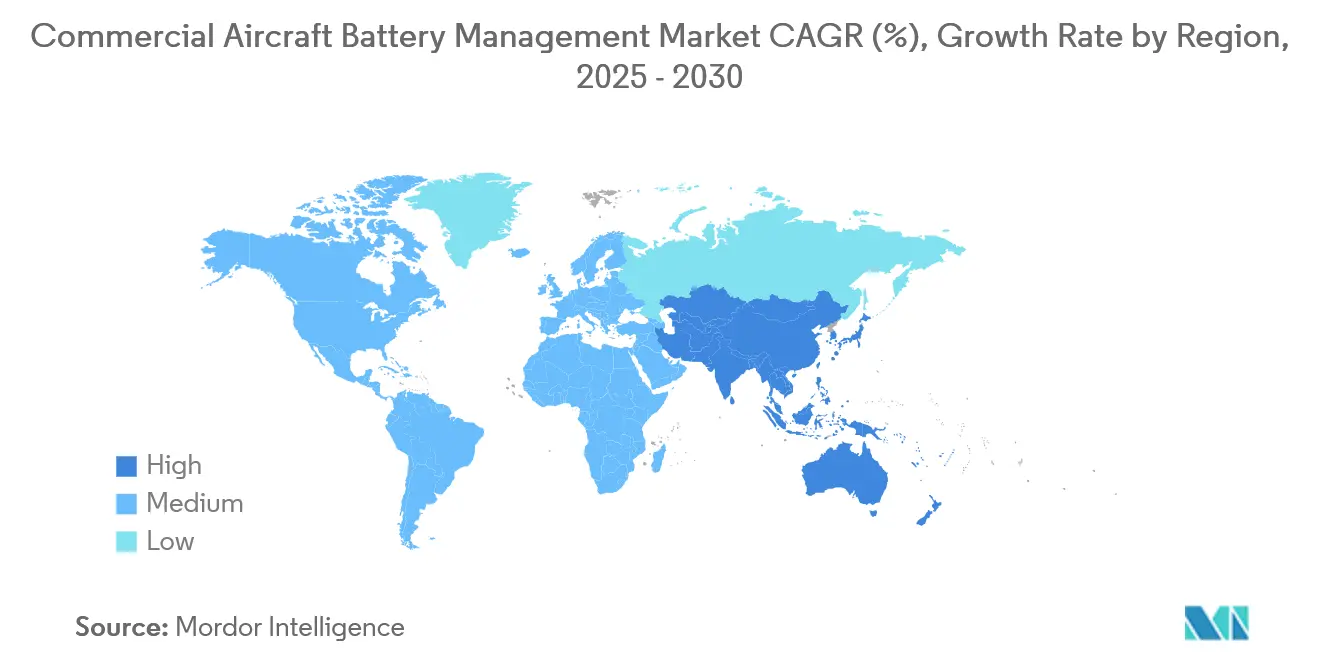

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

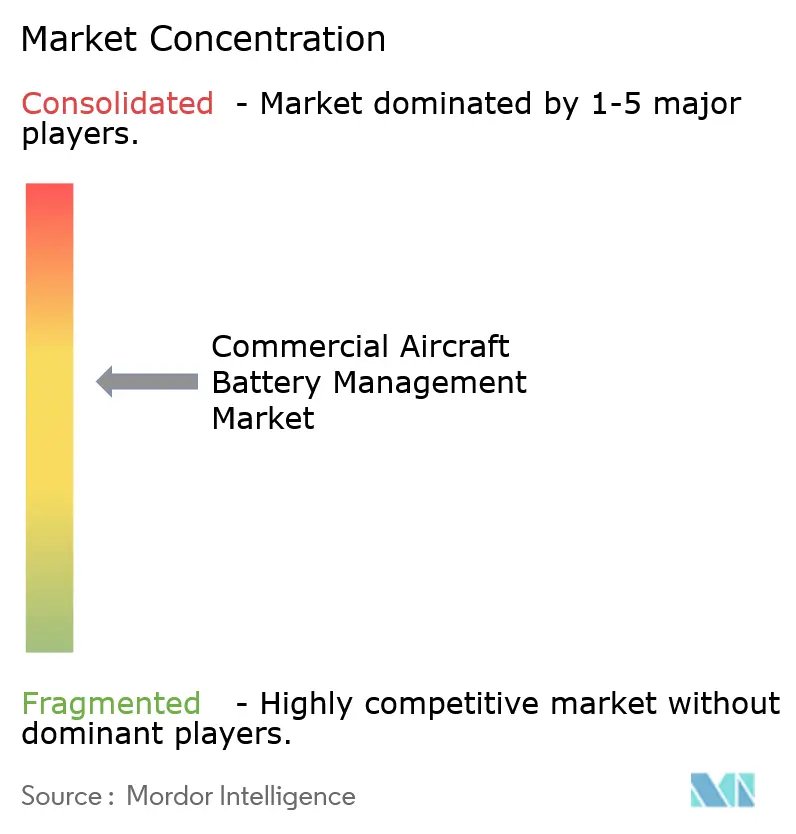

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Baterías para Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de gestión de baterías para aeronaves comerciales se estima en USD 308,21 millones en 2025 y se proyecta que alcance los USD 478,65 millones en 2030, avanzando a una CAGR del 9,20%. La intensa presión regulatoria para descarbonizar la aviación, el rápido progreso en las tecnologías de propulsión eléctrica y la creciente inversión en plataformas de movilidad aérea avanzada sustentan la expansión de este mercado de sistemas de gestión de baterías para aeronaves comerciales. Las aerolíneas priorizan soluciones de iones de litio de alto voltaje y soluciones emergentes de estado sólido que permiten arquitecturas más eléctricas, reduciendo el consumo de combustible y las emisiones de carbono al tiempo que apoyan nuevos modelos operativos de eVTOL. Las actividades de certificación de la Administración Federal de Aviación para BETA Technologies y Archer Aviation, así como las normas tecnológicamente agnósticas de la Agencia de Seguridad Aérea de la Unión Europea, eliminan barreras clave. Esto acelera el despliegue de soluciones certificadas de gestión de baterías. Los proveedores establecidos responden con diseños modulares y tolerantes a fallos que integran mantenimiento predictivo basado en inteligencia artificial. Al mismo tiempo, las empresas emergentes persiguen químicas de estado sólido de alta energía para remodelar el mercado de sistemas de gestión de baterías para aeronaves comerciales.

Conclusiones Clave del Informe

- Por tipo de batería, los iones de litio (Li-ion) capturaron el 62,67% de la participación del mercado de gestión de baterías para aeronaves comerciales en 2024. En contraste, se proyecta que las plataformas de estado sólido para movilidad aérea avanzada registren la CAGR más alta del 18,90% de 2024 a 2030.

- Por tipo de aeronave, la aviación comercial representó el 64,52% del tamaño del mercado de gestión de baterías para aeronaves comerciales en 2024, mientras que se espera que las plataformas de eVTOL y movilidad aérea urbana se expandan a una CAGR del 14,67% hasta 2030.

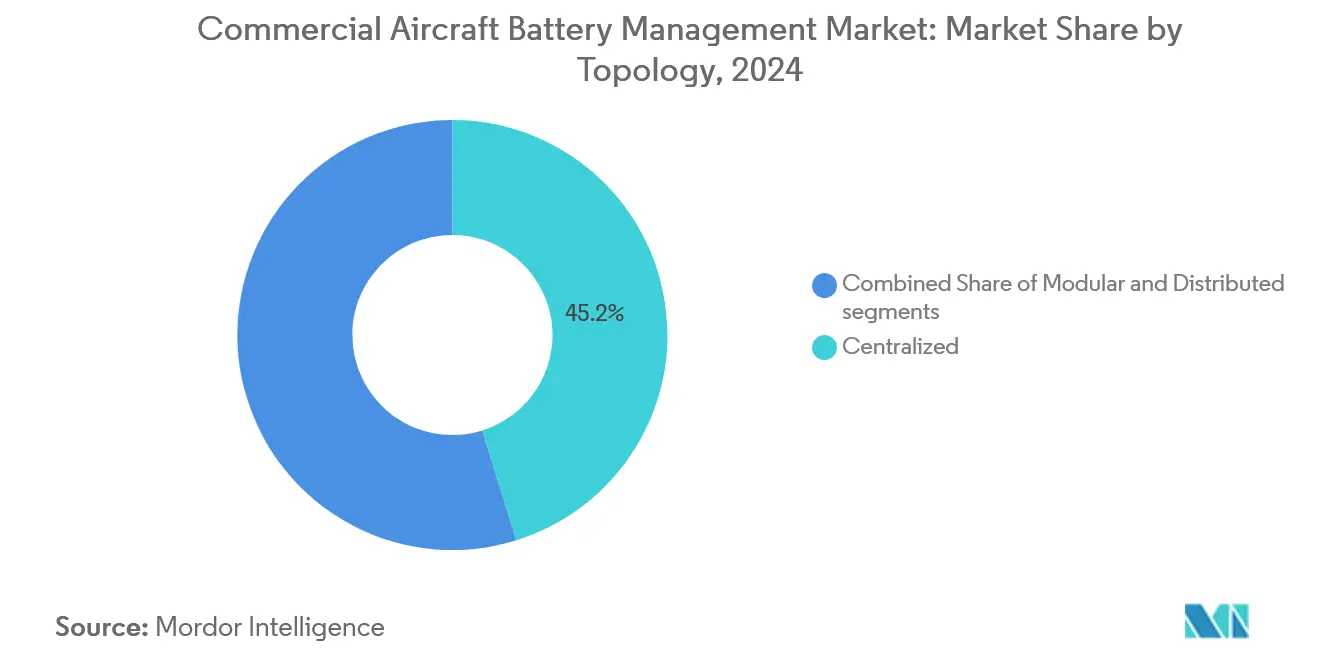

- Por topología, las arquitecturas centralizadas lideraron con una participación del 45,19% en 2024; los sistemas distribuidos registraron la CAGR más sólida del 12,11% a medida que los fabricantes de equipos originales buscan redundancia y aislamiento de fallos.

- Por aplicación, la gestión del suministro de energía mantuvo una participación del 27,34% del mercado de sistemas de gestión de baterías para aeronaves comerciales en 2024. En contraste, se proyecta que las soluciones de monitoreo de seguridad aumenten a una CAGR del 10,22% hasta 2030.

- Por geografía, América del Norte contribuyó con el 35,42% de los ingresos en 2024; Asia-Pacífico exhibe la CAGR más rápida del 11,71% debido a los programas de aeronaves electrificadas a gran escala de China.

Tendencias e Información del Mercado Global de Gestión de Baterías para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración acelerada de plataformas de aeronaves más eléctricas y totalmente eléctricas | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de CO₂ y NOx de la OACI para el cumplimiento posterior a 2028 | +1.8% | Global, con impacto en los transportistas internacionales | Largo plazo (≥ 4 años) |

| Normas globales de seguridad aérea que exigen el monitoreo del estado de las baterías de litio | +1.4% | Global, más estrictas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vías de certificación para eVTOL que impulsan la demanda de los fabricantes de equipos originales de sistemas avanzados de gestión de baterías | +1.6% | América del Norte y Europa, seguidas por Asia-Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial que reduce los costos operativos de las aerolíneas | +1.2% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Inversión en tecnologías de baterías de estado sólido | +0.9% | Global, investigación y desarrollo centrada en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración Acelerada de Plataformas de Aeronaves Más Eléctricas y Totalmente Eléctricas

Los fabricantes de células de aeronaves integran paquetes de propulsión eléctrica de clase megavatio, como el demostrador de 1 MW de Collins Aerospace para aviones regionales. Este cambio eleva la complejidad de la distribución de energía y estimula el mercado de sistemas de gestión de baterías para aeronaves comerciales.[1]Collins Aerospace, "Fuentes de Energía Alternativas," collinsaerospace.com La conversión de cargas hidráulicas y neumáticas a alternativas eléctricas reduce el consumo de combustible hasta en un 10% y multiplica el número de nodos de alto voltaje que deben supervisarse simultáneamente. Los ensayos turbo-eléctricos STEP-Tech escalan de 100 kW a 1 MW, requiriendo telemetría en tiempo real a nivel de celda, equilibrio térmico preciso e interfaces de comunicación ciberseguras. Por lo tanto, el mercado de sistemas de gestión de baterías para aeronaves comerciales prioriza procesadores de alta velocidad, sensores redundantes y unidades de control modulares que se adaptan a diversos entornos de instalación. Los operadores de flotas consideran estos sistemas indispensables para demostrar las ganancias de eficiencia energética que permiten el cumplimiento de los próximos esquemas de gravámenes de carbono.

Endurecimiento de las Regulaciones de Emisiones de la OACI sobre CO₂ y NOx para el Cumplimiento Posterior a 2028

Los límites de la OACI para 2028 obligan a los transportistas a adoptar trenes de propulsión eléctricos o híbridos, y ese calendario de cumplimiento impulsa la adquisición inmediata de controles certificados de almacenamiento de energía. La Opinión de la Agencia de Seguridad Aérea de la Unión Europea establece directrices de certificación de tipo que tratan las baterías como elementos críticos de propulsión, imponiendo requisitos adicionales de garantía de diseño sobre la precisión del estado de carga, la resiliencia ante la fuga térmica y la detección del fin de vida útil. Por lo tanto, las aerolíneas exigen pruebas de que una solución del mercado de sistemas de gestión de baterías para aeronaves comerciales pueda proporcionar métricas de emisiones continuas, optimizar los ciclos de carga para una intensidad de carbono mínima e interactuar con los sistemas de monitoreo de datos de vuelo. Los desarrolladores que cumplen estos criterios obtienen aprobaciones aceleradas y aseguran contratos tempranos de modernización de flotas que amplían el mercado de sistemas de gestión de baterías para aeronaves comerciales.

Regulaciones Globales de Seguridad Aérea que Exigen un Monitoreo Mejorado del Estado de las Baterías de Litio

Los incidentes de eventos térmicos de baterías en vuelo aumentaron un 28% en 2024, lo que llevó a la Administración Federal de Aviación a publicar la Circular Consultiva 20-184 que endurece la orientación sobre pruebas e instalación.[2]Administración Federal de Aviación, "Circular Consultiva 20-184," faa.gov Los reguladores también exigen la anunciación en cabina de condiciones anormales de las celdas, lo que impulsa a los proveedores a integrar algoritmos de índice de salud derivados de inteligencia artificial que pronostican fallos hasta cinco horas antes de su aparición. El mercado de sistemas de gestión de baterías para aeronaves comerciales responde con arquitecturas de diagnóstico multicapa capaces de aislar la cadena afectada, ejecutar modos de degradación controlada y activar alertas para la tripulación de cabina. La adopción se acelera porque el cumplimiento reduce las primas de seguros, disminuye el mantenimiento no programado y se alinea con los mandatos de aeronavegabilidad continua.

Vías de Certificación para eVTOL que Impulsan la Demanda de los Fabricantes de Equipos Originales de Soluciones Avanzadas de Sistemas de Gestión de Baterías

La aprobación de la Agencia de Seguridad Aérea de la Unión Europea del paquete de baterías de propulsión CS-23 de H55 destaca una ruta de aprobación repetible para diseños de movilidad aérea urbana, desbloqueando la demanda en volumen de soluciones de control especializadas que acomodan requisitos de carga rápida y alta tasa C. Las celdas de eVTOL deben suministrar corrientes de ráfaga durante el ascenso vertical mientras soportan cargas frecuentes de rotación rápida, lo que magnifica la generación de calor y el estrés de ciclado. Por lo tanto, el mercado de sistemas de gestión de baterías para aeronaves comerciales invierte en topologías distribuidas con equilibrado en submilisegundos, capas de comunicación tolerantes a fallos e informes automáticos de disponibilidad para el despacho. La colaboración de Honeywell con Vertical Aerospace en el VX4 apunta a una probabilidad de fallo de sistemas críticos de 10⁻⁹, estableciendo un punto de referencia que el mercado de sistemas de gestión de baterías para aeronaves comerciales en su conjunto se esfuerza ahora por alcanzar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de certificación relacionados con la contención y mitigación de la fuga térmica | -1.7% | Global, más estrictos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la cadena de suministro de compuestos de litio de alta pureza | -1.3% | Global, notable en Asia-Pacífico | Mediano plazo (2-4 años) |

| Exposición a la ciberseguridad en sistemas integrados de aviónica y gestión de baterías | -0.9% | Global, elevada en los sectores de defensa y comercial | Largo plazo (≥ 4 años) |

| Brechas de infraestructura en la carga rápida a nivel de megavatio en los aeropuertos | -1.1% | Global, más lenta en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Certificación Relacionados con la Contención y Mitigación de la Fuga Térmica

Las directivas de aeronavegabilidad de la Administración Federal de Aviación, como el boletín de Dassault de 2025 sobre baterías de polímero de litio hinchadas para pantallas, destacan los riesgos persistentes y la carga de los mandatos de modernización. El documento técnico tripartito de la Agencia de Seguridad Aérea de la Unión Europea y la Administración Federal de Aviación prescribe un enfoque de tres pasos —iniciación, propagación y contención— que exige una validación exhaustiva de las vías de ventilación, los materiales resistentes al fuego y el aislamiento a nivel de celda. Las pruebas en espacios semiconfinados revelan fases de explosión ausentes en las aplicaciones automotrices, lo que eleva las barreras para los nuevos participantes. Por lo tanto, el mercado de sistemas de gestión de baterías para aeronaves comerciales incurre en elevados costos de investigación y desarrollo y certificación que pueden retrasar el lanzamiento de productos.

Vulnerabilidades en la Cadena de Suministro de Compuestos de Litio de Alta Pureza y Sales de Clase I

El litio de grado batería requiere una pureza del 99,9%, y cualquier residuo de sodio, boro o potasio deteriora la vida útil del ciclo, sin embargo, la capacidad de extracción y refinación está rezagada respecto a la demanda. Las investigaciones indican que las adiciones controladas de magnesio pueden aliviar las restricciones de pureza, pero la implementación sigue siendo incipiente. Los litigios comerciales sobre patentes de separadores complican aún más el abastecimiento de materias primas. Estos factores incrementan los gastos de producción en todo el mercado de sistemas de gestión de baterías para aeronaves comerciales y aumentan los plazos de entrega para los nuevos programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de los Iones de Litio Enfrenta la Disrupción del Estado Sólido

Los iones de litio (Li-ion) comandaron el 62,67% de la participación del mercado de gestión de baterías para aeronaves comerciales en 2024, impulsados por las cadenas de suministro maduras, los datos de aeronavegabilidad probados y el comportamiento térmico predecible. Las químicas de estado sólido entran ahora en fases de prueba de vuelo con densidades de energía cercanas a 500 Wh/kg, un salto que podría reducir a la mitad la masa del paquete y mejorar la autonomía. Se prevé que el tamaño del mercado de sistemas de gestión de baterías para aeronaves comerciales para unidades de estado sólido se expanda a una CAGR del 18,90% a medida que maduren las plataformas de movilidad aérea avanzada.

La transición a celdas de estado sólido obliga a rediseñar los bucles de regulación térmica, los umbrales de detección de fallos y los algoritmos de carga. Fabricantes de equipos originales como CATL y la NASA han demostrado prototipos condensados o sin ánodo, pero el escalado sigue siendo un obstáculo. El níquel-cadmio conserva una utilidad de nicho para la redundancia en temperaturas extremas, mientras que el plomo-ácido abandona gradualmente los programas principales. El mercado de sistemas de gestión de baterías para aeronaves comerciales valora cada vez más el firmware agnóstico en cuanto a química, que puede acomodar múltiples tipos de celdas dentro del hardware estándar, preservando los ciclos de inversión de las aerolíneas.

Por Tipo de Aeronave: La Aviación Comercial Lidera Mientras el eVTOL Transforma la Dinámica del Mercado

Las aeronaves comerciales representaron el 64,52% del tamaño del mercado de gestión de baterías para aeronaves comerciales en 2024, reflejando la demanda de modernización de flotas de fuselaje estrecho y fuselaje ancho con más subsistemas eléctricos, como la alimentación de la cocina de a bordo y la asistencia en rodaje. Las conversiones de carga añaden impulso al electrificar los controles ambientales para reducir el tiempo de funcionamiento de la unidad de potencia auxiliar.

Las aeronaves eVTOL, los taxis aéreos y los híbridos regionales crecen a una CAGR del 14,67%, redefiniendo las expectativas sobre la vida útil del ciclo, la tolerancia a la potencia de ráfaga y la carga ultrarrápida. Vertical Aerospace y Honeywell tienen como objetivo certificar el VX4 en 2028, demostrando objetivos de diseño de alta fiabilidad que influyen en los estándares convencionales. El mercado de sistemas de gestión de baterías para aeronaves comerciales equilibra ahora la modernización de sistemas heredados con arquitecturas de movilidad aérea avanzada de diseño limpio que demandan controladores más ligeros, más inteligentes y más modulares.

Por Topología: Las Arquitecturas Distribuidas Desafían a los Sistemas Centralizados

Los diseños centralizados aún lideraron con una participación del 45,19% en 2024 porque la certificación de una sola unidad es sencilla y los procedimientos de mantenimiento son familiares para los operadores. Sin embargo, las configuraciones distribuidas crecen a una CAGR del 12,11% a medida que los fabricantes de equipos originales exigen degradación controlada y aislamiento a nivel de celda. El GENeUSPACK de Safran cuenta con múltiples submódulos inteligentes con capacidades independientes de monitoreo y conversión de energía.[3]Safran Group, "Sistema de Batería Inteligente GENeUSPACK™," safran-group.com

En los diseños distribuidos, el mercado de sistemas de gestión de baterías para aeronaves comerciales se beneficia de una mayor flexibilidad de empaquetado, una integración simplificada en alas o góndolas y una menor masa de arneses. La latencia de comunicación y la ciberseguridad se vuelven primordiales, por lo que las placas controladoras incorporan Ethernet determinista y funciones de arranque seguro. Los arreglos modulares, mientras tanto, sirven a los proyectos de modernización superponiendo placas de monitoreo adicionales sobre los paquetes existentes, proporcionando un compromiso entre la centralización completa y los diseños totalmente distribuidos.

Por Aplicación: La Gestión de Energía Domina Mientras el Monitoreo de Seguridad se Acelera

La gestión del suministro de energía mantuvo el 27,34% de la participación del mercado de sistemas de gestión de baterías para aeronaves comerciales en 2024 porque cada subsistema electrificado depende del control estable del bus de corriente continua. Los módulos de optimización del almacenamiento de energía prolongan la vida útil del paquete mediante un ciclado equilibrado, mientras que las soluciones de respaldo del control de vuelo garantizan la integridad del sistema de control por cable durante los cortes del generador.

Las funciones de monitoreo de seguridad avanzan más rápidamente a una CAGR del 10,22% a medida que los reguladores exigen detección de fallos en tiempo real, contención posterior al evento e integración del mantenimiento predictivo. Los algoritmos que utilizan espectroscopía de impedancia y modelado térmico detectan precursores de ventilación con cinco horas de anticipación, y el aislamiento automático de fallos reduce la gravedad de los incidentes. El mercado de sistemas de gestión de baterías para aeronaves comerciales converge cada vez más la gestión de energía, el análisis del estado de salud y la conectividad cibersegura en unidades de línea reemplazables individuales.

Análisis Geográfico

América del Norte contribuyó con el 35,42% de los ingresos en 2024 gracias a la orientación de certificación favorable, una profunda cadena de suministro aeroespacial y despliegues de infraestructura proactivos como la red de carga de 46 sitios de Beta Technologies. Las condiciones especiales de la Administración Federal de Aviación para BETA Technologies y Archer Aviation ofrecen hojas de ruta claras que aceleran la comercialización. Por lo tanto, el mercado de sistemas de gestión de baterías para aeronaves comerciales encuentra su base instalada más extensa entre los prototipos de fuselaje estrecho y movilidad aérea avanzada fabricados en Estados Unidos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,71%, impulsada por el plan de economía de baja altitud de CNY 3,5 billones (USD 0,49 billones) y el programa de avión eléctrico de 2.000 a 3.000 km de CATL.[4]China Daily, "Avión Eléctrico de CATL," chinadaily.com.cn Los gigantes japoneses y coreanos de materiales suministran electrolitos y separadores avanzados, otorgando a la región una cadena de valor integrada que apoya la producción competitiva en costos. El impulso resultante amplía el mercado regional de sistemas de gestión de baterías para aeronaves comerciales, particularmente para paquetes de estado sólido de alta energía.

Europa mantiene una expansión constante a medida que las normas tecnológicamente agnósticas de la Agencia de Seguridad Aérea de la Unión Europea reducen el tiempo hasta la certificación y los consorcios multinacionales como Daher-Safran-Collins exploran demostradores híbrido-eléctricos. La aprobación del paquete CS-23 de H55 subraya la competencia regional en el diseño de baterías de seguridad crítica. La inversión continua en híbridos hidrógeno-eléctrico diversifica aún más la demanda, asegurando que el mercado de sistemas de gestión de baterías para aeronaves comerciales siga siendo central para los objetivos de aviación de cero emisiones netas para 2050 de Europa.

Panorama Competitivo

El mercado de gestión de baterías para aeronaves comerciales presenta una concentración moderada. Collins Aerospace (RTX Corporation), BAE Systems plc y Safran combinan relaciones de larga data con los reguladores con electrónica verticalmente integrada para anclar sus posiciones. Agrupan controladores con convertidores de energía, gestión térmica y herramientas para la cabina de vuelo, creando dependencia en torno a arquitecturas de datos comunes. Los movimientos estratégicos incluyen el gasto de EUR 1.980 millones (USD 2.300 millones) de Safran en tecnologías de descarbonización en 2024, y la asociación de Honeywell con NXP para integrar aceleradores de inteligencia artificial que reducen la latencia en los sistemas de monitoreo basados en Anthem.

Las asociaciones proliferan a medida que los actores establecidos cubren brechas de capacidad. Honeywell colabora con Regal Rexnord para la actuación electromecánica que complementa los paquetes de baterías para plataformas eVTOL, mientras que Safran se asocia con Saft para impulsar la integración de celdas de alto voltaje. Estas alianzas aceleran el tiempo de comercialización y comparten los costos de certificación, una ventaja significativa en el mercado de sistemas de gestión de baterías para aeronaves comerciales.

Los especialistas emergentes apuntan a nichos de espacio en blanco como las barreras térmicas específicas para estado sólido, las pilas de comunicación ciberseguras y el pronóstico del estado de salud basado en aprendizaje automático. La intensidad competitiva, por lo tanto, equilibra las ventajas de escala de los actores establecidos frente a la agilidad de los desarrolladores de nicho, sosteniendo la innovación en todo el mercado de sistemas de gestión de baterías para aeronaves comerciales.

Líderes de la Industria de Gestión de Baterías para Aeronaves Comerciales

Collins Aerospace (RTX Corporation)

BAE Systems plc

Saft Groupe SAS

Safran

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BAE Systems firmó un acuerdo con Airbus para proporcionar sistemas de almacenamiento de energía para el proyecto de demostración de micro-hibridación de Airbus para aeronaves comerciales, en el que BAE Systems desarrollará, probará y suministrará paquetes de almacenamiento de energía para aeronaves eléctricas de clase de potencia de megavatio, con una capacidad de energía de 200 kilovatios-hora para mejorar la eficiencia energética y el rendimiento.

- Octubre de 2024: GE Aerospace aseguró un acuerdo de servicios de 10 años y varios millones de dólares con Emirates para apoyar el sistema de gestión de carga eléctrica en toda la flota B777 de la aerolínea.

Alcance del Informe del Mercado Global de Gestión de Baterías para Aeronaves Comerciales

| Iones de Litio |

| Níquel-Cadmio |

| Plomo-Ácido |

| Otros |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Cargueros | |

| Aviación General | Aviones de Negocios |

| eVTOL/Movilidad Aérea Urbana |

| Centralizada |

| Modular |

| Distribuida |

| Gestión del Suministro de Energía |

| Gestión del Almacenamiento de Energía |

| Sistemas de Control de Vuelo |

| Sistemas de Monitoreo de Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Batería | Iones de Litio | ||

| Níquel-Cadmio | |||

| Plomo-Ácido | |||

| Otros | |||

| Por Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Cargueros | |||

| Aviación General | Aviones de Negocios | ||

| eVTOL/Movilidad Aérea Urbana | |||

| Por Topología | Centralizada | ||

| Modular | |||

| Distribuida | |||

| Por Aplicación | Gestión del Suministro de Energía | ||

| Gestión del Almacenamiento de Energía | |||

| Sistemas de Control de Vuelo | |||

| Sistemas de Monitoreo de Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de gestión de baterías para aeronaves comerciales en 2025?

El mercado se sitúa en USD 308,21 millones en 2025.

¿A qué velocidad crecerá el mercado de gestión de baterías para aeronaves comerciales para 2030?

Se prevé que se expanda a una CAGR del 9,20%, alcanzando los USD 478,65 millones.

¿Qué química de batería lidera el mercado de gestión de baterías para aeronaves comerciales?

Los iones de litio siguen siendo dominantes con una participación del 62,67% en 2024, aunque las soluciones de estado sólido son las de más rápido crecimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para el mercado de gestión de baterías para aeronaves comerciales?

Los agresivos programas chinos de aeronaves electrificadas y las cadenas de suministro de baterías integradas impulsan una CAGR regional del 11,71%.

¿Qué segmento de aplicación se expande más rápidamente?

Las soluciones de monitoreo de seguridad lideran el crecimiento con una CAGR del 10,22% debido a las estrictas regulaciones sobre fuga térmica.

¿Cómo están cambiando las herramientas de inteligencia artificial la gestión de baterías en la aviación?

Las plataformas de análisis predictivo detectan la degradación de forma temprana, optimizan los programas de mantenimiento y reducen los costos operativos de las aerolíneas en miles de millones a lo largo de los ciclos de vida de las flotas.

Última actualización de la página el: