Tamanho e Participação do Mercado de Sistemas de Bateria para Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

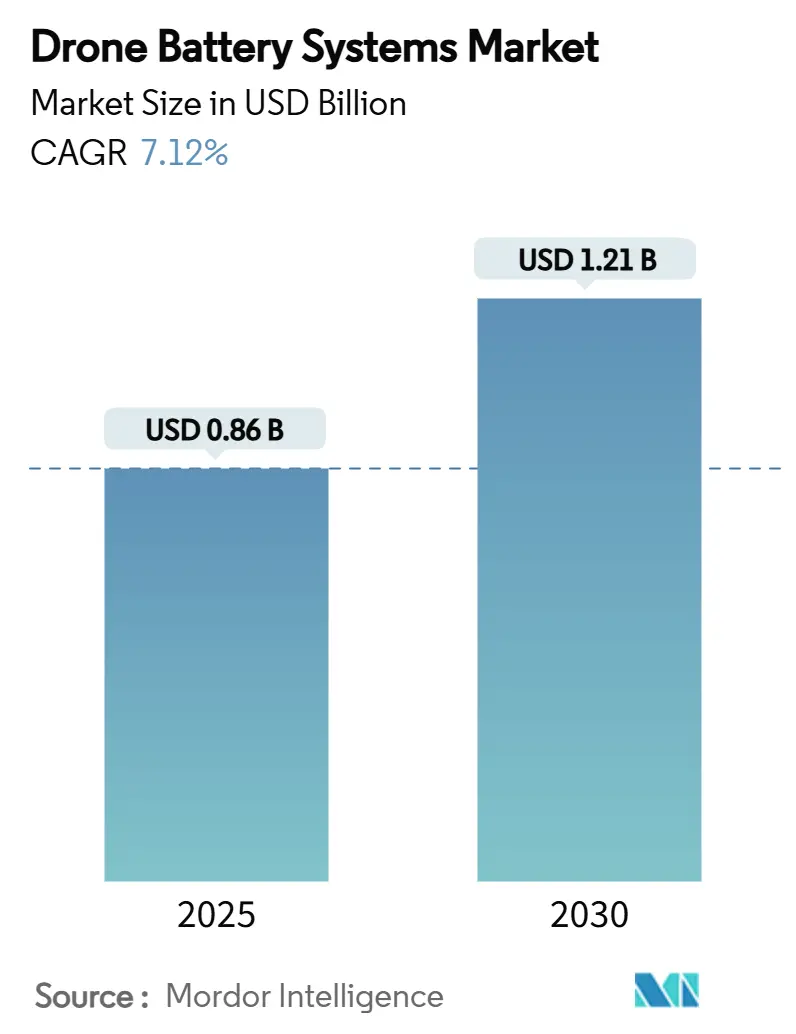

| Tamanho do Mercado (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.12% CAGR |

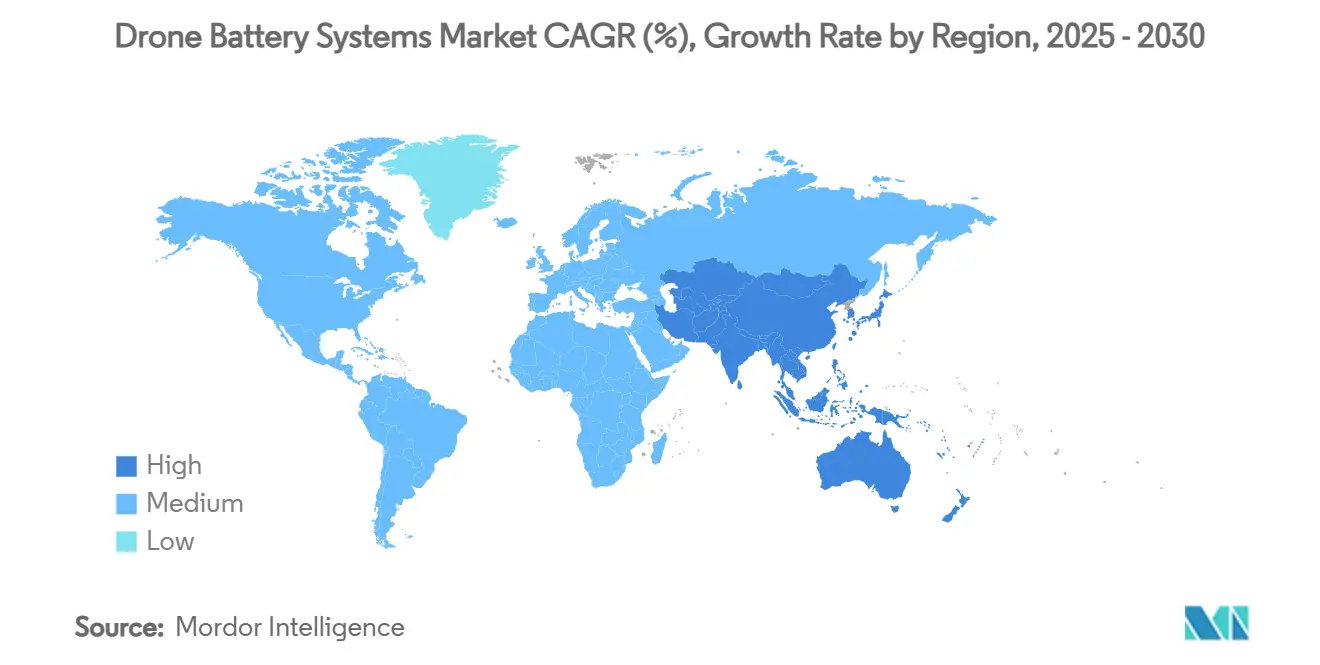

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

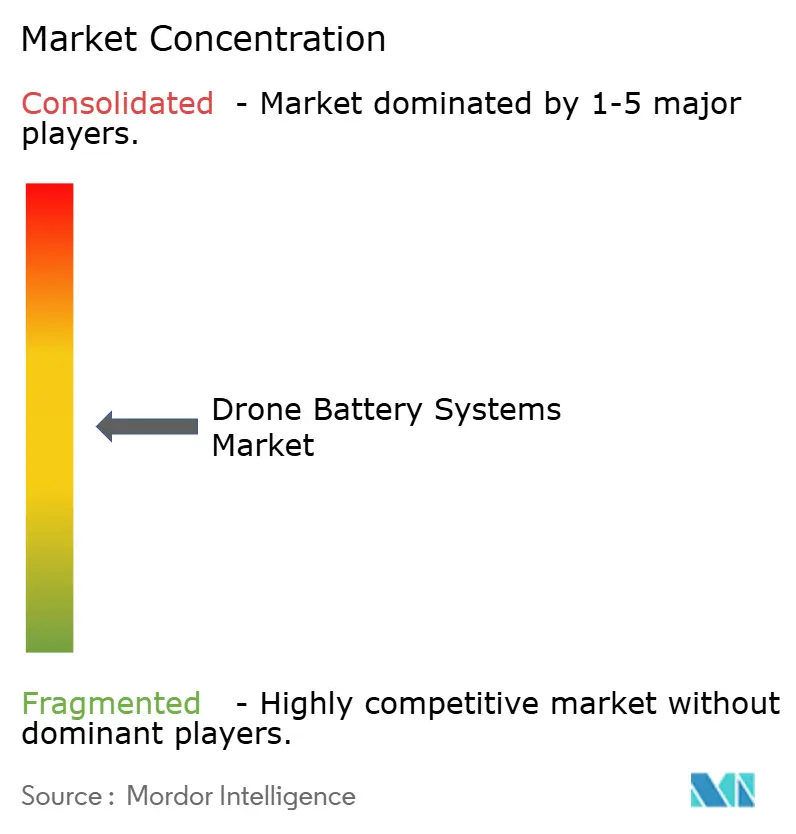

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Bateria para Drones por Mordor Intelligence

O tamanho do mercado de sistemas de bateria para drones é de USD 0,86 bilhão em 2025 e está previsto para atingir USD 1,21 bilhão até 2030, refletindo uma CAGR de 7,12%. Esse avanço decorre da demanda de operadores comerciais por soluções de maior energia que suportem missões rotineiras além da linha de visada visual (BVLOS), que estendem os tempos de voo em duas a três vezes em relação aos projetos legados. A miniaturização de componentes, os avanços em ânodos de silício e a integração vertical nas cadeias de suprimentos asiáticas aceleram a redução de custos por watt-hora, ampliando a adoção em aplicações de imageamento, agricultura e logística. A clareza regulatória na América do Norte e na Europa, combinada com projetos postais nacionais na Ásia-Pacífico, impulsiona os operadores em direção a sistemas inteligentes de gerenciamento de baterias que reduzem os custos operacionais ao longo da vida útil, ao mesmo tempo que atendem a regras de aeronavegabilidade mais rigorosas. Enquanto isso, o financiamento de capital de risco em empresas iniciantes de lítio-enxofre (Li-S) e estado sólido acirra a corrida competitiva para fornecer pacotes de próxima geração com densidade gravimétrica de 450–500 Wh/kg.

Principais Conclusões do Relatório

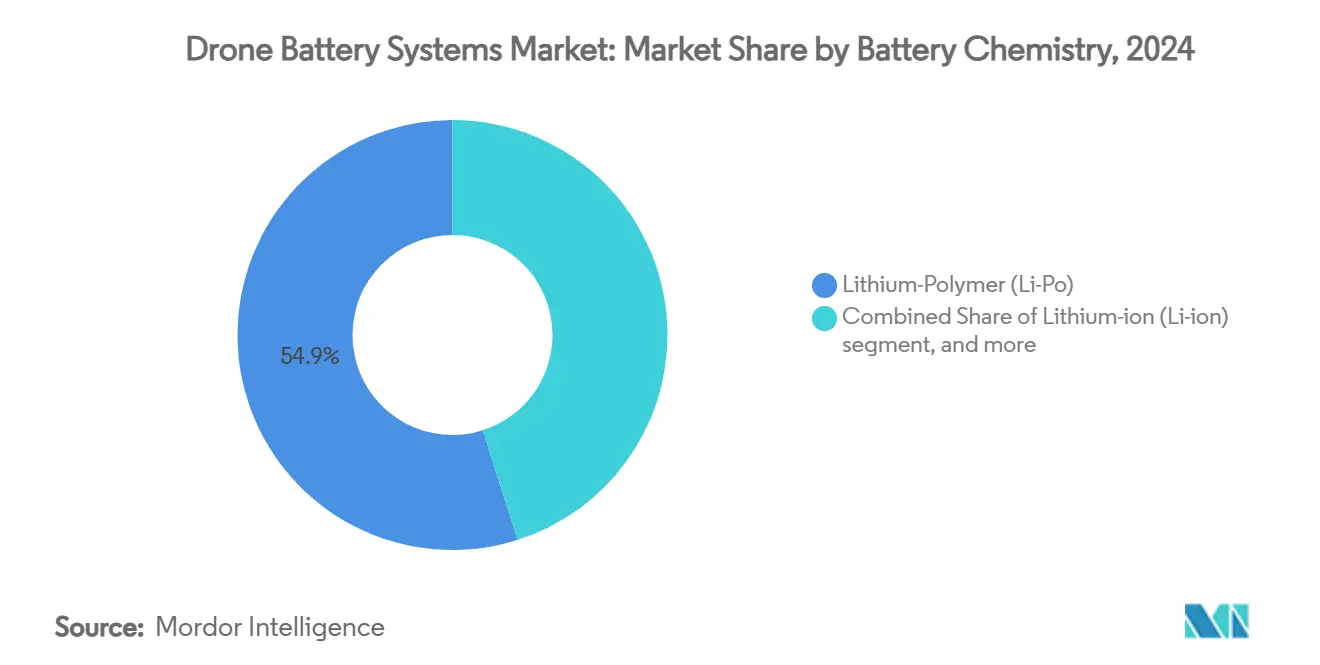

- Por química de bateria, o lítio-polímero comandou 54,91% da participação do mercado de sistemas de baterias para drones em 2024, enquanto o lítio-enxofre está projetado para expandir a um CAGR de 9,41% até 2030.

- Por faixa de capacidade, os pacotes de 3.001 a 10.000 mAh detiveram 43,65% da participação do tamanho do mercado de sistemas de baterias para drones em 2024; pacotes acima de 20.000 mAh estão avançando a um CAGR de 7,32% até 2030.

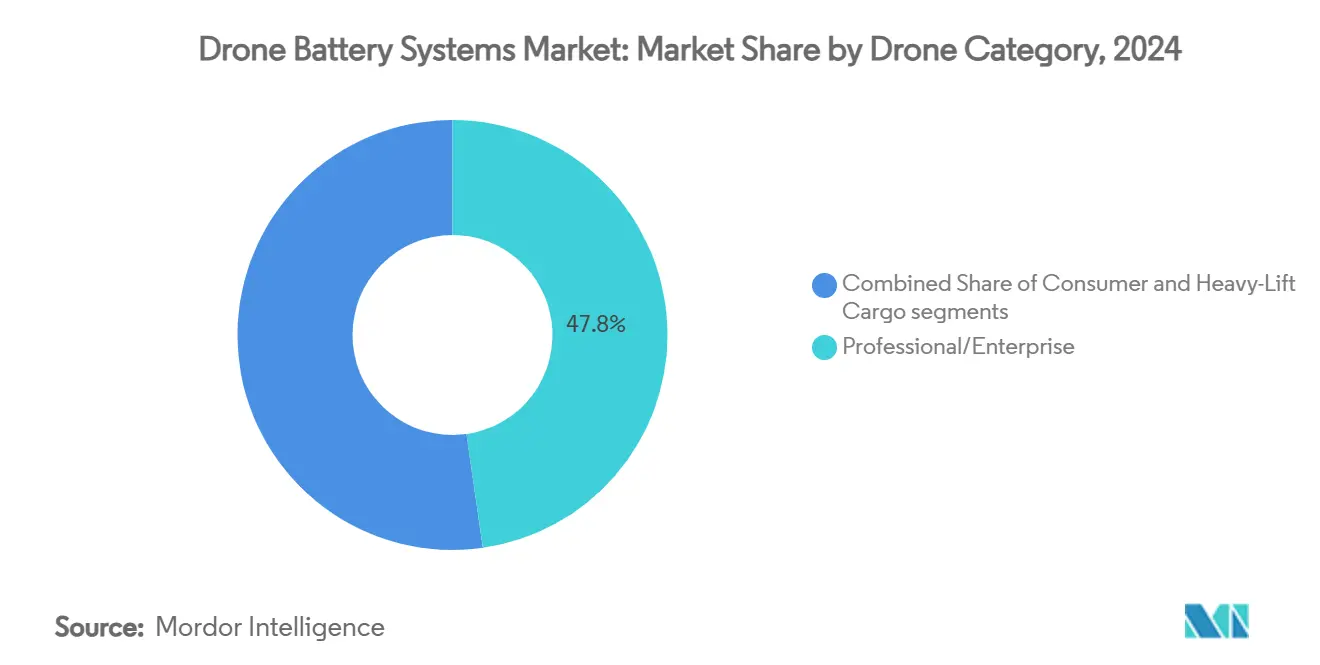

- Por categoria de drone, o segmento profissional e empresarial respondeu por 47,76% da receita de 2024, enquanto os drones de carga de elevação pesada registraram o CAGR mais rápido de 10,45% até 2030.

- Por aplicação, a imagem aérea capturou 40,45% da demanda atual; logística e entrega de última milha lideram o crescimento a um CAGR de 10,37% até 2030.

- Por geografia, a América do Norte reteve uma participação de 33,93% em 2024, enquanto a Ásia-Pacífico está crescendo a um CAGR de 11,67% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Bateria para Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do custo por watt-hora de células de lítio-íon de alta energia | +1.20% | Global com vantagens de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de missões além da linha de visada visual (BVLOS) que exigem mais do que o dobro da autonomia habitual | +1.80% | Liderança regulatória da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Frotas postais nacionais ampliando a entrega de drones para comércio eletrônico | +1.50% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida adoção de drones de carga de grande porte que integram trens de força híbridos com célula de combustível | +1.10% | Centros logísticos globais | Longo prazo (≥ 4 anos) |

| Investimento crescente em empresas iniciantes de baterias de ânodo de silício e lítio-enxofre | +0.90% | Polos de inovação da América do Norte e da União Europeia | Longo prazo (≥ 4 anos) |

| Demanda crescente por estações de troca rápida de baterias que maximizam o tempo de atividade de frotas comerciais de drones | +0.70% | Regiões de fabricação da Ásia-Pacífico, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda do Custo por Watt-Hora de Células de Lítio-Íon de Alta Energia

Os preços das células continuam recuando porque os produtores chineses de cátodos padronizam formulações NMC 811 que entregam 350 Wh/kg em escala.[1]Grepow, "Bateria de Alta Densidade de Energia Semi-Sólida de 20000 mAh," grepow.com A integração vertical do minério bruto ao pacote acabado reduz os custos logísticos, permitindo que operadores profissionais reduzam em 15–20% os orçamentos operacionais de baterias. A produção em massa de formatos cilíndricos 21.700 oferece maior eficiência de empacotamento, aumentando o tempo de voo sem redesenhos estruturais. À medida que o custo por watt-hora cai, os proprietários de frotas adotam cada vez mais arquiteturas de bateria dupla com foco em redundância, que aumentam a segurança e estendem a duração das missões.

Adoção Crescente de Missões BVLOS que Exigem Autonomia Estendida

O quadro baseado em risco da EASA agora aprova corredores BVLOS regionais, levando os operadores comerciais a especificar baterias capazes de missões de 2+ horas.[2]Agência Europeia para a Segurança da Aviação, "EASA lança terceira versão do Hub de Mobilidade Aérea Inovadora," easa.europa.eu Empresas agrícolas que cobrem campos de 500 acres demandam pacotes superiores a 20.000 mAh, e empresas de inspeção adotam unidades modulares de troca a quente que minimizam o tempo de inatividade em áreas remotas. Algoritmos de gerenciamento de energia definidos por software equilibram dinamicamente o consumo de corrente, protegendo a saúde das células durante fases prolongadas de pairamento ou subida. O impulso regulatório é espelhado nos Estados Unidos, onde isenções da FAA para inspeção de infraestrutura linear incentivam pacotes de maior capacidade.

Frotas Postais Nacionais Ampliando a Entrega de Drones para Comércio Eletrônico

Os serviços postais da China, da Coreia do Sul e de Singapura implantam frotas para encomendas urbanas densas, priorizando baterias que alcançam 1.500+ ciclos de carga com desempenho consistente em clima de inverno. Centros de triagem automatizados integram estações robóticas de troca de baterias, reduzindo o tempo de retorno para menos de três minutos e aumentando a utilização da frota. Invólucros de baterias otimizados em peso usando compósitos de fibra de carbono liberam capacidade de carga útil para pacotes mais pesados e aumentam a viabilidade econômica. Os operadores de encomendas da América do Norte acompanham esses desenvolvimentos e formam joint ventures com fornecedores de pacotes para garantir alocações prioritárias.

Rápida Adoção de Drones de Carga de Grande Porte com Trens de Força Híbridos

Híbridos de célula de combustível e bateria, como os módulos da H3 Dynamics, permitem cargas úteis de 200 kg, com baterias fornecendo potência de pico durante a decolagem e o pouso enquanto o hidrogênio mantém o cruzeiro.[3]FuelCellsWorks News Desk, "H3 Dynamics fornecerá células de combustível para VTOL de carga," fuelcellsworks.com O sucesso desses demonstradores motiva os fabricantes de baterias a aprimorar as químicas de descarga de alta corrente que complementam as pilhas de combustível. As baterias condensadas da CATL, atingindo 500 Wh/kg, sugerem variantes de grande porte totalmente elétricas para rotas abaixo de 300 km. Os provedores de logística valorizam o perfil de manutenção mais simples dos sistemas dominados por baterias, canalizando recursos de P&D para soluções de gerenciamento térmico para altas correntes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições a PFAS se intensificando sobre eletrólitos fluorados | -0.80% | Liderança da União Europeia, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do lítio afetando as margens dos fabricantes de pacotes | -1.10% | Impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Regras de espaço aéreo U-space em aeroportos limitando classes de peso de baterias | -0.60% | Centros de aviação da União Europeia e da América do Norte | Curto prazo (≤ 2 anos) |

| Atraso na logística de reciclagem para pacotes de drones de pequeno formato | -0.40% | Global com pressão em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições a PFAS se Intensificando sobre Eletrólitos Fluorados

A proibição proposta pela União Europeia de substâncias per e polifluoroalquílicas obriga os fabricantes a substituir sais e aglutinantes fluorados, adicionando 8–12% aos custos de produção de curto prazo. Os laboratórios de teste devem verificar o comportamento de fuga térmica sob as regras de transporte UN-38.3 revisadas, prolongando os ciclos de certificação e atrasando os lançamentos de produtos em até nove meses. Os montadores de células menores enfrentam maiores necessidades de capital para linhas de recuperação de solventes em escala piloto, e alguns correm o risco de sair do mercado se não conseguirem financiar programas de reformulação. Os reguladores norte-americanos estão avaliando limites paralelos, levando os fornecedores globais a pré-qualificar químicas não fluoradas para manter as vendas transfronteiriças ininterruptas. Os primeiros adotantes que firmarem contratos de longo prazo para eletrólitos sem flúor podem obter vantagem de preços quando as regras entrarem em vigor em 2027.

Volatilidade do Preço do Lítio Afetando as Margens dos Fabricantes de Pacotes

Os preços à vista do carbonato de lítio de grau bateria oscilaram entre USD 9.000–12.000 por tonelada no início de 2025, pressionando os montadores presos em acordos de preço fixo. Os produtores protegem a exposição firmando parcerias de reciclagem que recuperam 70–80% do conteúdo de lítio, mas as redes de coleta de pacotes de drones usados permanecem incipientes e fragmentadas. As oscilações de preço levam alguns fabricantes de equipamentos originais a adotar múltiplas fontes de químicas, misturando lítio-polímero com opções emergentes de íon de sódio para estabilizar os custos. Os fabricantes de células maiores estocam inventários de seis meses quando os preços caem, uma tática que as empresas menores não podem pagar, ampliando as lacunas competitivas. Os acordos de fornecimento vinculados a futuros estão ganhando preferência, mas seu sucesso depende de fluxos de reciclagem confiáveis que possam amortecer os choques do mercado à vista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Emergência do Lítio-Enxofre Desafia a Dominância do Polímero

O lítio-polímero (Li-Po) deteve 54,91% da participação do mercado de sistemas de bateria para drones em 2024 devido às linhas de produção bem estabelecidas e aos perfis de segurança comprovados. Os avanços incrementais do segmento em densidade de energia, agora próximos de 300 Wh/kg, sustentam a demanda por drones de grau profissional. O lítio-enxofre, projetado para registrar uma CAGR de 9,41%, atrai operadores que visam 500 Wh/kg sem cátodos de metais raros; os primeiros testes de voo mostram capacidade de missão de três horas, sinalizando prontidão comercial. O lítio-íon com ânodo de silício faz a ponte entre as ofertas atuais e de próxima geração, entregando ganhos de energia de 20–30% enquanto usa equipamentos de montagem existentes. Os híbridos de célula de combustível atendem a missões de grande porte de nicho onde a saída de alto torque instantâneo se combina com hidrogênio para autonomia de cruzeiro.

Os proprietários de frotas valorizam a diversificação química para proteger contra riscos de matérias-primas. Os fabricantes de equipamentos originais projetam cada vez mais trens de força agnósticos ao tipo de célula, permitindo atualizações contínuas à medida que novas químicas amadurecem. Essa modularidade reduz as preocupações com obsolescência, um fator decisivo nos ciclos de aquisição plurianuais para o setor de sistemas de bateria para drones.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Capacidade: Sistemas de Alta Capacidade Impulsionam Perfis de Missão Estendidos

Os pacotes na faixa de 3.001 a 10.000 mAh representaram 43,65% das remessas de 2024, equilibrando a autonomia de voo com tempos de recarga gerenciáveis para tarefas de levantamento e imageamento. Os módulos acima de 20.000 mAh estão definidos para crescer a uma CAGR de 7,32% à medida que a regulamentação BVLOS se expande, suportando inspeções de corredores e monitoramento de dutos. As baterias abaixo de 3.000 mAh atendem a drones de consumo onde a portabilidade supera a duração, enquanto os modelos de 10.001 a 20.000 mAh preenchem funções intermediárias na agricultura de precisão.

O controle térmico inteligente e o balanceamento ativo desbloqueiam maior profundidade de descarga utilizável em pacotes grandes, estendendo a vida útil dos ciclos. Os operadores que implantam estações de troca centralizadas observam uma redução de 12% no tempo de inatividade ao usar formatos padronizados de alta capacidade, confirmando o caso econômico.

Por Categoria de Drone: Segmento de Grande Porte Acelera Apesar da Dominância Profissional

Os drones profissionais capturaram 47,76% da receita em 2024 graças a casos de uso empresarial diversificados. As plataformas de carga de grande porte, previstas para uma CAGR de 10,45%, capitalizam sobre o frete automatizado e o reabastecimento offshore, cada um exigindo reservas de energia excepcionais. Os drones de consumo permanecem estáveis, fornecendo volume que sustenta as economias de escala para os produtores de células.

Os reguladores exigem cada vez mais caminhos de energia redundantes em aeronaves de grande porte, frequentemente levando a soluções de dupla química — lítio-polímero para picos e lítio-enxofre para cruzeiro — aumentando assim o valor da bateria por aeronave. Os fornecedores de componentes que se concentram na interoperabilidade entre categorias estão mais bem posicionados para capturar a demanda incremental no mercado de sistemas de bateria para drones.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Crescimento da Logística Desafia a Dominância do Imageamento

O imageamento aéreo reteve uma participação de 40,45% em 2024 por meio de funções fundamentais em mapeamento, cinematografia e inspeção. A logística, avançando a uma CAGR de 10,37%, beneficia-se da redução dos custos de entrega na última milha e do progresso regulatório consistente nos corredores de voo urbano. A agricultura de precisão continua em expansão constante à medida que os agricultores implantam sensores multiespectrais para otimizar os insumos, enquanto a resposta a emergências usa pacotes especializados tolerantes a extremos de temperatura.

Os fornecedores de baterias se diferenciam por meio de firmware específico para aplicações que modula as curvas de descarga para prolongar o tempo de pairamento durante o imageamento ou para fornecer mudanças rápidas de impulso para a entrega de encomendas. Essas soluções personalizadas sustentam margens mais altas do que os pacotes de commodities, reforçando o investimento estratégico em P&D em todo o setor de sistemas de bateria para drones.

Análise Geográfica

A América do Norte controlou 33,93% das vendas em 2024, sustentada pela robusta adoção comercial e pelas diretrizes claras da FAA que certificam isenções BVLOS para inspeção de infraestrutura. Inovadores domésticos de células, como a Amprius, colaboram com fabricantes de drones para disponibilizar pacotes de ânodo de silício de 400 Wh/kg, ancorando ainda mais a liderança regional. O Canadá aproveita seu amplo setor de recursos para pilotar voos de inspeção de longo alcance, enquanto empresas de logística mexicanas experimentam corredores de encomendas rurais.

A Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 11,67% até 2030. A China espera 3,7 milhões de drones ativos até 2029, impulsionando uma enorme demanda por baterias inteligentes e capacidade de reciclagem localizada.[4]ZIYAN UAS, "Tendências do mercado global de VANTs," ziyanuas.com Os integradores japoneses implantam automação para compensar a escassez de mão de obra, adotando redes de pacotes inteligentes que sinalizam o estado de saúde em tempo real. As iniciativas de tecnologia agrícola da Índia subsidiam a compra de drones, incentivando os montadores domésticos de baterias a padronizar pacotes classificados 6S compatíveis com condições de campo adversas.

A Europa equilibra a liderança regulatória com a agilidade dos fabricantes. Os quadros da EASA para a mobilidade aérea urbana impulsionam os fabricantes de pacotes em direção a margens de segurança mais altas, incluindo protocolos obrigatórios de desligamento por sobretemperatura. A Alemanha e a França priorizam aplicações industriais, enquanto os operadores nórdicos pioneiram misturas de eletrólitos para clima frio. O próximo esquema de passaporte de baterias da União Europeia incentiva o rastreamento detalhado do ciclo de vida, acelerando o investimento em empreendimentos de segunda vida e reciclagem em todo o mercado de sistemas de bateria para drones.

Cenário Competitivo

O mercado apresenta fragmentação moderada; os cinco principais fornecedores respondem por uma participação combinada estimada de 55–60%, deixando amplo espaço para especialistas de nicho. A DJI continua a agrupar Baterias Inteligentes proprietárias com suas aeronaves, aproveitando bloqueios de firmware que favorecem a química interna. A Grepow escala a produção semi-sólida para 20 GWh anuais, permitindo pacotes personalizados para fabricantes de equipamentos originais a custos abaixo de USD 120/kWh. A Amprius garante acordos de longo prazo para fornecer células de 450 Wh/kg para plataformas empresariais premium, sinalizando uma mudança em direção a modelos de codesenvolvimento.

Os novos entrantes abordam espaços técnicos em branco. A Factorial Energy fornece à Avidrone as primeiras células de estado sólido comerciais, oferecendo melhor tolerância ao abuso térmico, crítica para operações autônomas.[5]DroneLife, "Factorial Energy envia baterias de estado sólido," dronelife.com A linha de lítio-enxofre da Lyten alcança três horas de autonomia em multirrotores de médio porte, marcando um salto tangível em relação aos pacotes convencionais. Os modelos de energia como serviço ganham força à medida que os operadores trocam o investimento inicial por pacotes de energia vinculados a assinaturas que garantem tempo de atividade e reciclagem programada.

As manobras estratégicas incluem integração vertical, P&D conjunto e expansão da fabricação regional. A unidade de aviação da CATL inicia a construção de uma instalação de 5 GWh dedicada a células semi-sólidas de alta energia para mercados com controle de exportação. Ao mesmo tempo, empresas norte-americanas colaboram com subsídios governamentais para localizar cadeias de suprimentos de minerais críticos. Coletivamente, esses movimentos empurram o mercado de sistemas de bateria para drones em direção a uma maior concentração sem eliminar os caminhos de inovação.

Líderes do Setor de Sistemas de Bateria para Drones

SZ DJI Technology Co., Ltd.

Shenzhen Grepow Battery Co., Ltd.

RRC power solutions GmbH

Amprius Technologies, Inc.

EaglePicher Technologies, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: H3 Dynamics e XSun iniciaram o codesenvolvimento de um drone tribrid solar-hidrogênio-elétrico com alvo de missões de 12 horas.

- Maio de 2025: A Lyten apresentou pacotes Li-S fabricados nos EUA, permitindo voos de três horas e com foco em atender aos setores de VANT e satélite.

- Março de 2025: A Re/cell lançou blocos de baterias de lítio reciclado para sistemas de drones de 12-48 Ah.

- Fevereiro de 2025: A Amprius Technologies, desenvolvedora de baterias para aeronaves, recebeu um pedido de USD 15 milhões por células de bateria de lítio-íon (Li-ion) SiCore de um fabricante de drones ainda não identificado. A empresa prevê iniciar as entregas no segundo semestre de 2025.

Escopo do Relatório Global do Mercado de Sistemas de Bateria para Drones

| Lítio-Polímero (Li-Po) |

| Lítio-Íon (Li-ion) |

| Lítio de Alta Tensão (LiHV) |

| Lítio-Enxofre (Li-S) |

| Sistemas de Bateria de Célula de Combustível/Híbridos |

| Menos de 3.000 mAh |

| 3.001 a 10.000 mAh |

| 10.001 a 20.000 mAh |

| Acima de 20.000 mAh |

| Consumidor (Menos de 2 kg) |

| Profissional/Empresarial (2 a 25 kg) |

| Carga de Grande Porte (Acima de 25 kg) |

| Imageamento Aéreo e Levantamento |

| Agricultura de Precisão |

| Logística e Entrega na Última Milha |

| Resposta a Emergências |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Química de Bateria | Lítio-Polímero (Li-Po) | ||

| Lítio-Íon (Li-ion) | |||

| Lítio de Alta Tensão (LiHV) | |||

| Lítio-Enxofre (Li-S) | |||

| Sistemas de Bateria de Célula de Combustível/Híbridos | |||

| Por Faixa de Capacidade | Menos de 3.000 mAh | ||

| 3.001 a 10.000 mAh | |||

| 10.001 a 20.000 mAh | |||

| Acima de 20.000 mAh | |||

| Por Categoria de Drone | Consumidor (Menos de 2 kg) | ||

| Profissional/Empresarial (2 a 25 kg) | |||

| Carga de Grande Porte (Acima de 25 kg) | |||

| Por Aplicação | Imageamento Aéreo e Levantamento | ||

| Agricultura de Precisão | |||

| Logística e Entrega na Última Milha | |||

| Resposta a Emergências | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Turquia | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de bateria para drones em 2025 e suas perspectivas de crescimento até 2030?

A receita está em USD 0,86 bilhão em 2025 e está projetada para expandir a uma CAGR de 7,12%, atingindo cerca de USD 1,21 bilhão até 2030.

Qual química de bateria está ganhando impulso entre os operadores comerciais?

Os pacotes de lítio-enxofre (Li-S) registram a CAGR mais rápida de 9,41%, pois as vantagens de densidade de energia de até 500 Wh/kg atraem missões de longo alcance.

Por que a Ásia-Pacífico é considerada a geografia de crescimento mais rápido?

O plano da China para 3,7 milhões de drones ativos até 2029 e as políticas governamentais de apoio impulsionam uma CAGR regional de 11,67% até 2030.

Como as estações automatizadas de troca de baterias melhoram a economia das frotas?

As docas robóticas trocam os pacotes em menos de 90 segundos, aumentando a utilização dos drones em cerca de 25% e reduzindo as despesas diárias com mão de obra.

Qual participação de receita os drones profissionais e empresariais capturaram em 2024?

As plataformas profissionais e empresariais responderam por 47,76% das vendas de 2024.

Qual mudança regulatória está impulsionando a demanda por pacotes de baterias de autonomia estendida?

As aprovações BVLOS na América do Norte e na Europa exigem capacidade de voo de 2 horas ou mais, levando os operadores a módulos de maior capacidade.

Como as oscilações do preço do lítio estão afetando os fornecedores de baterias?

As flutuações entre USD 9.000–12.000 por tonelada apertam as margens, levando os montadores a se proteger com acordos de reciclagem e a diversificar as químicas.

Página atualizada pela última vez em: