Tamanho e Participação do Mercado de Armazenamento Frigorífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 166.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 208.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Frigorífico por Mordor Intelligence

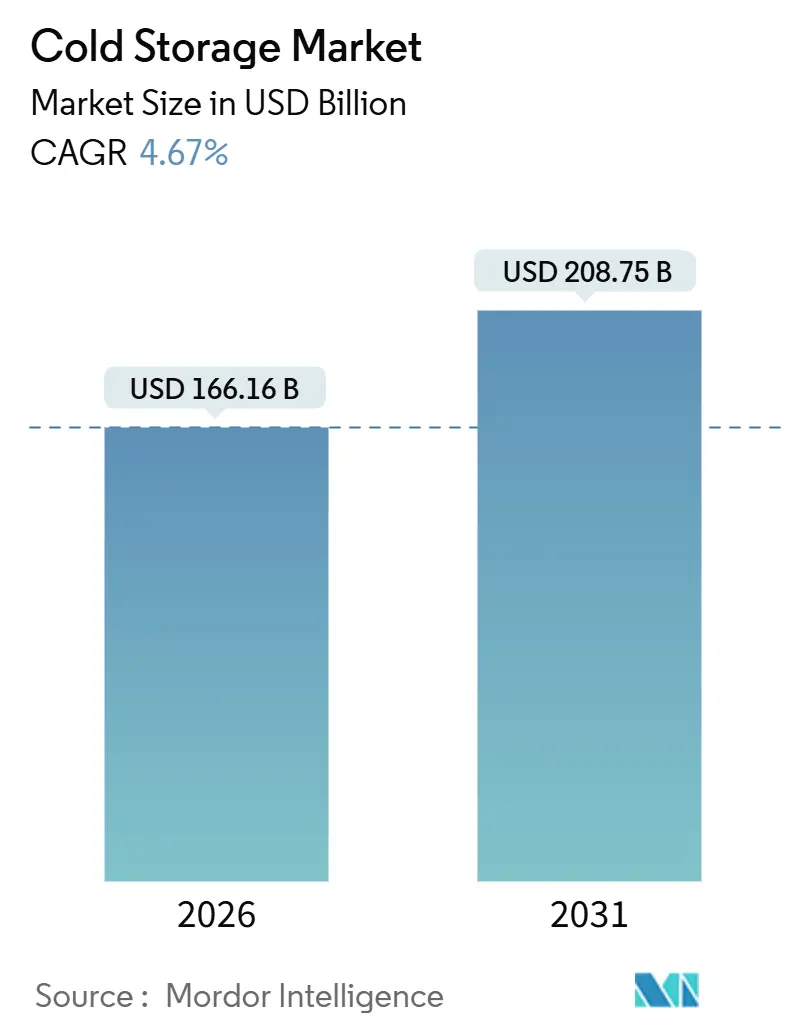

O tamanho do Mercado de Armazenamento Frigorífico é estimado em USD 166,16 mil milhões em 2026 e deverá atingir USD 208,75 mil milhões até 2031, a um CAGR de 4,67% durante o período de previsão (2026-2031).

A expansão do mercado global de armazenamento a frio é impulsionada menos por adições de capacidade em destaque e mais por mudanças estruturais no comportamento do consumidor, nas cadeias de suprimentos farmacêuticas e nos modelos de distribuição no varejo. O varejo organizado e o e-grocery estão exigindo instalações urbanas de micro-atendimento, os biológicos e as terapias celulares estão empurrando os limites de temperatura abaixo de -20 °C, e a automação está se tornando um pré-requisito para o controle de custos onde a mão de obra qualificada é escassa. Os operadores capazes de combinar escala, tecnologia e expertise regulatória estão capturando nichos de maior margem, enquanto instalações menores correm o risco de obsolescência à medida que os custos de energia aumentam e as regras de conformidade se tornam mais rígidas.

Principais Conclusões do Relatório

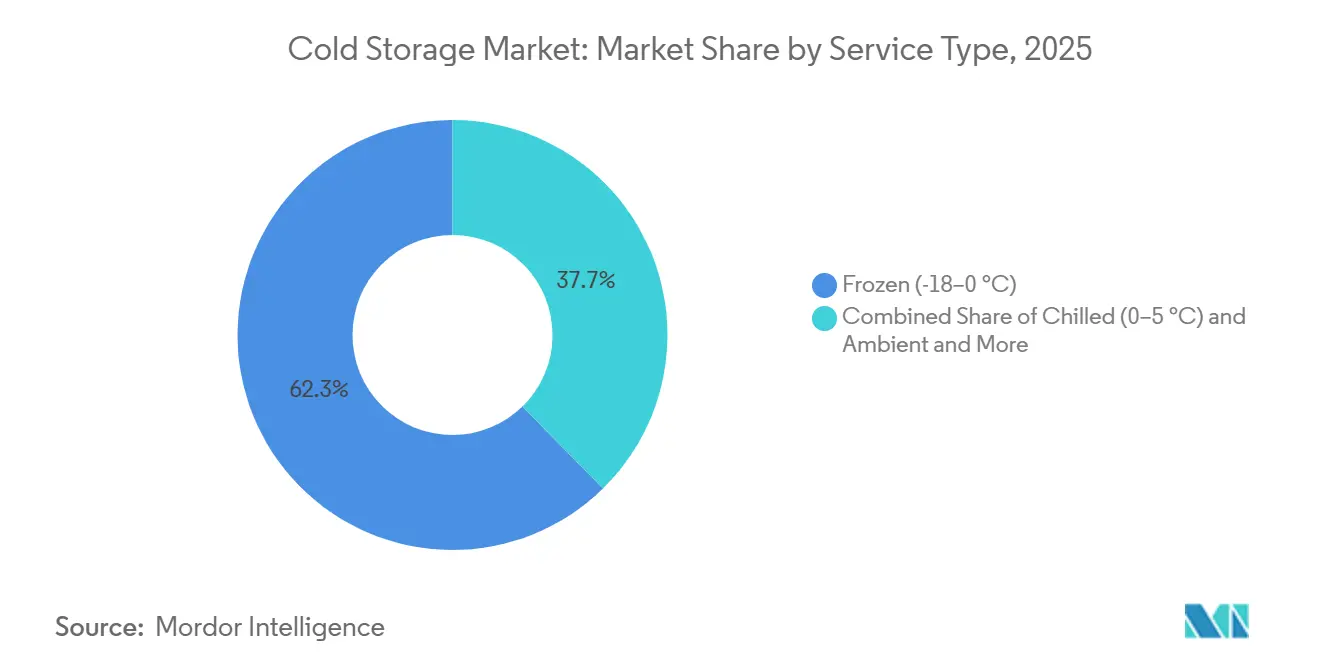

- Por tipo de temperatura, o armazenamento congelado detinha 62,34% da participação do mercado de armazenamento a frio em 2025, enquanto as instalações de congelamento profundo e ultrabaixas temperaturas devem se expandir a um CAGR de 13,01% até 2031.

- Por aplicação, peixes e frutos do mar lideraram com 62,34% de participação de receita em 2025; produtos farmacêuticos e biológicos têm previsão de avançar a um CAGR de 11,93% até 2031.

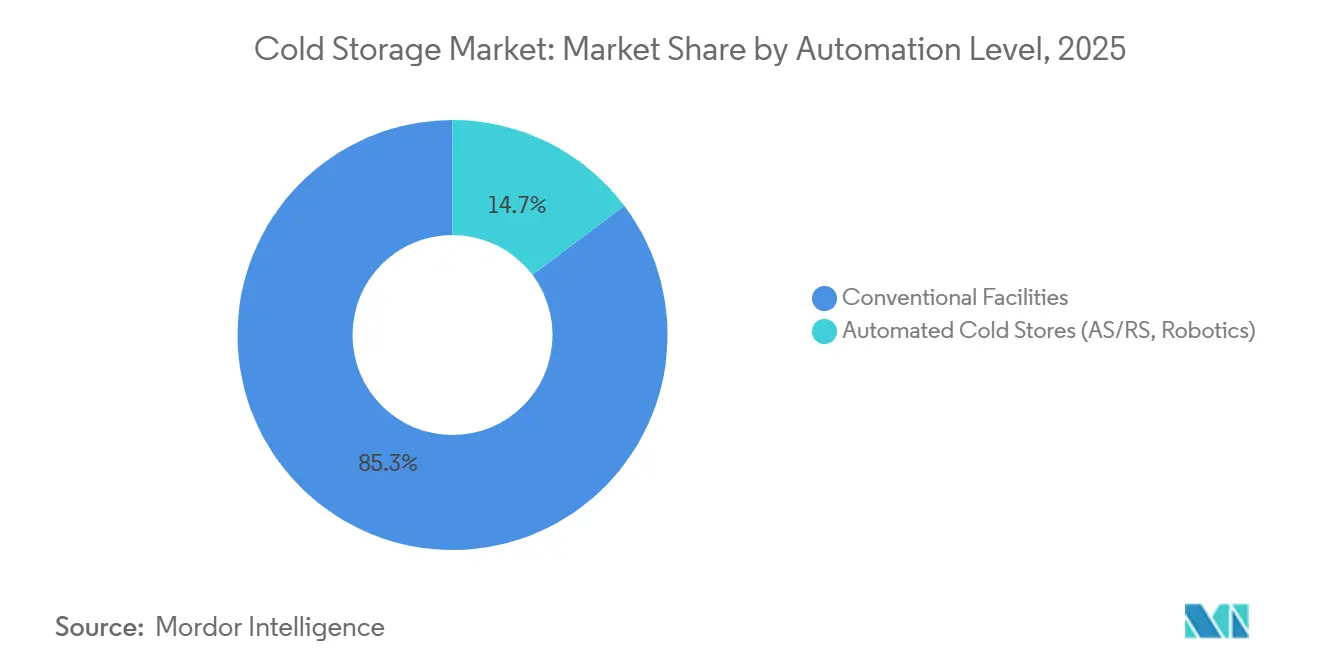

- Por nível de automação, as instalações convencionais detinham 85,27% do tamanho do mercado global de armazenamento a frio em 2025, enquanto os armazéns frigorificados automatizados devem crescer a um CAGR de 16,72% até 2031.

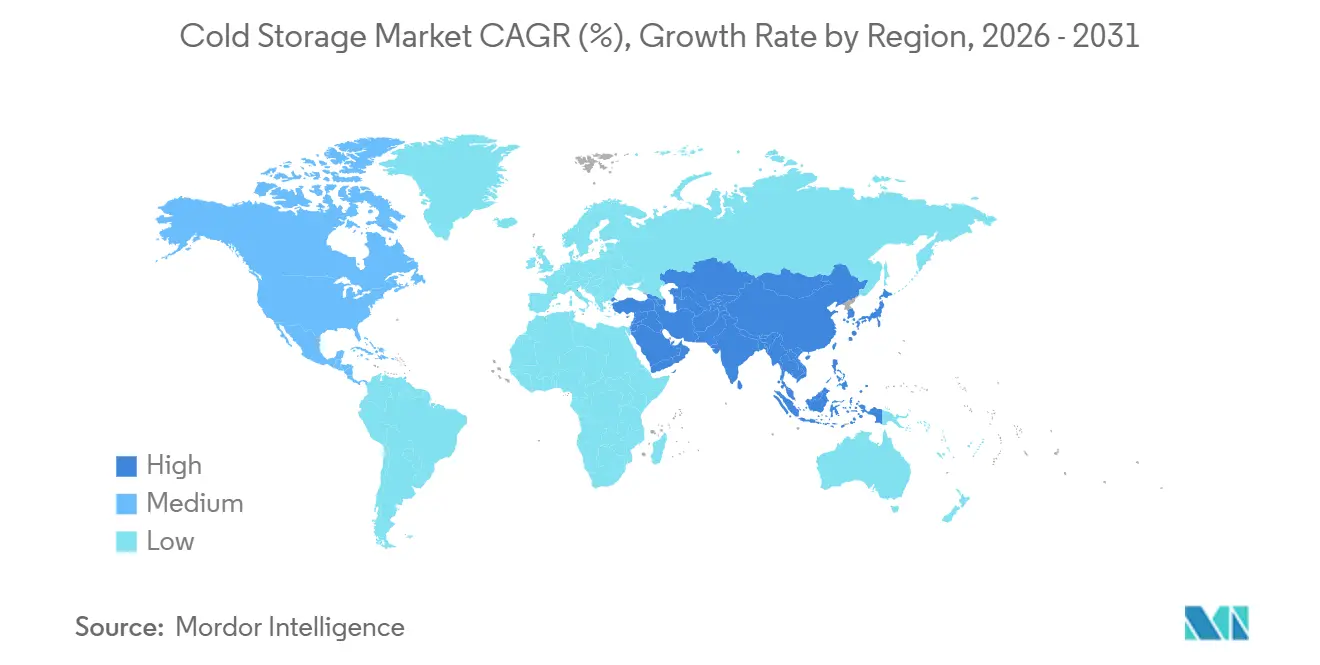

- Por região, a Ásia-Pacífico comandava 36,61% da participação do mercado de armazenamento a frio em 2025 e está posicionada para a expansão mais rápida, a um CAGR de 12,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Armazenamento Frigorífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Varejo Organizado e do E-commerce de Mercearia | +1.3% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão das Cadeias de Frio Farmacêuticas | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Procura de Alimentos Congelados e de Conveniência | +0.9% | Global | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Infraestrutura de Cadeia de Frio | +0.7% | Índia, China, Sudeste Asiático, África | Longo prazo (≥ 4 anos) |

| Refrigeração Movida a Energia Solar | +0.5% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Automação em Armazéns | +0.4% | América do Norte, Europa, Ásia Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Varejo Organizado e do E-commerce de Mercearia

A mercearia online está a caminho de capturar 21,5% do total das vendas de mercearia nos EUA até 2025, atingindo a massa crítica que justifica armazéns frigorificados urbanos de uso específico posicionados a 10-15 milhas de grandes centros populacionais. Os formatos de comércio moderno apenas na Índia devem aumentar de 790 bilhões de USD em 2024 para 850 bilhões de USD em 2025, e esses pontos de venda exigem logística de back-end com controle de temperatura que as redes atacadistas tradicionais não conseguem fornecer. Os projetos de micro-atendimento maximizam a utilização cúbica, frequentemente atendendo mais de 100.000 domicílios com uma janela de entrega de 30 minutos, ao mesmo tempo em que reduzem os custos de última milha em até 50%. O lado positivo é equilibrado por desafios de previsão: rupturas de estoque ou deterioração em nós urbanos de alto aluguel corroem rapidamente as vantagens de margem, empurrando os operadores em direção a softwares sofisticados de planejamento de demanda e análises avançadas.

Expansão das Cadeias de Frio Farmacêuticas

Os produtos biológicos, as terapias celulares e as terapias génicas exigem agora armazenamento de -40 °C até -196 °C, uma gama muito além dos requisitos tradicionais de vacinas. A seringa de polímero da SCHOTT Pharma validada para -180 °C, lançada em 2025, sublinha o ritmo de inovação na embalagem. A certificação GDP, a monitorização automatizada da temperatura e os protocolos validados de custódia da cadeia aumentaram os custos de conformidade, mas também criaram barreiras duradouras à entrada, permitindo que as instalações certificadas cobrem prémios de preço de 30 a 50%. A geografia está a diversificar-se à medida que os fabricantes estabelecem depósitos regionais para a resiliência, abrindo oportunidades para os operadores de armazenamento frigorífico em mercados secundários anteriormente ignorados pela logística farmacêutica[1].SCHOTT Pharma, "Seringa de Polímero para Armazenamento a Ultra-Baixa Temperatura," schott-pharma.com.

Aumento da Procura de Alimentos Congelados e de Conveniência

O consumo per capita de refeições congeladas está a aumentar nas economias maduras apesar do crescimento estável da população, refletindo tecnologias de congelamento melhoradas e a mudança nos orçamentos de tempo dos agregados familiares. Nos Estados Unidos, o valor da logística de cadeia de frio associado a produtos congelados está projetado para passar de USD 97,13 mil milhões em 2026 para USD 133,87 mil milhões até 2031, a um CAGR de 6,63%. As refeições prontas para consumo requerem congelamento rápido por explosão de frio para a preservação da textura, prolongando os tempos de permanência e ocupando capacidade de armazém. Os operadores estão a responder com modelos de contrato híbridos que combinam espaço dedicado e partilhado para suavizar as curvas de utilização e garantir fluxos de receita previsíveis.

Incentivos Governamentais para Infraestrutura de Cadeia de Frio

O programa PMKSY da Índia destinou INR 4.600 crore (USD 550 milhões) para cadeias de frio integradas até março de 2026, tendo já entregue mais de 838.000 toneladas métricas de capacidade. As províncias da China concedem isenções fiscais e concessões de uso de terreno para projetos energeticamente eficientes, enquanto o relatório de integração de 2025 do Banco Asiático de Desenvolvimento lista o armazenamento frigorífico como uma prioridade para assistência técnica. Estes incentivos enfatizam agora redes de ponta a ponta em detrimento de depósitos isolados, incentivando os promotores privados a adotar configurações em hub-and-spoke que ligam as portas das explorações agrícolas aos centros das cidades[2].Invest India, "Infraestrutura de Cadeia de Frio e o Seu Potencial Futuro," investindia.gov.in

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Consumo de Energia e Custos de Eletricidade | -0.8% | Global, agudo em regiões com tarifas elevadas | Curto prazo (≤ 2 anos) |

| Elevado CapEx Inicial e Conformidade Regulatória | -0.6% | Global, especialmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Qualificados em Refrigeração | -0.5% | Global, grave em cidades secundárias | Médio prazo (2-4 anos) |

| Aumento dos Prémios de Seguro para Sistemas de Amoníaco | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Consumo de Energia e Custos de Eletricidade

A energia representa 50-70% das despesas operacionais num armazém frigorífico típico, tornando a rentabilidade altamente sensível às variações tarifárias. Em partes da África Subsaariana, a instabilidade da rede elétrica obriga ao uso de geradores a diesel que podem elevar os custos operacionais em 25%. As instalações estão a atualizar os invólucros dos edifícios, a instalar variadores de velocidade e a adotar refrigerantes de baixo GWP, como o Solstice ze da Honeywell, que se reporta que reduz o consumo de energia em 46%. Os investimentos de capital, contudo, variam entre USD 1 milhão e USD 3 milhões por 100.000 ft2, desacelerando a adoção em instalações de menor margem[3]Honeywell, "Normas de Eficiência Energética no Armazenamento Frigorífico," honeywell.com.

Elevado CapEx Inicial e Conformidade Regulatória

Um armazém de grau farmacêutico pode custar mais de USD 200 por ft2, em comparação com USD 70 para espaço ambiente. A intensidade de capital é agravada pelo Regulamento F-gas revisto da UE 2024/573, que proíbe unidades autónomas com um GWP acima de 150 a partir de janeiro de 2025, forçando retrofits ou substituição. Os refrigerantes naturais como o CO₂ e o amoníaco cumprem as normas ambientais, mas requerem novos protocolos de segurança, sensores adicionais e prémios de seguro mais elevados, criando um mercado de dois níveis onde os operadores bem financiados se distanciam[4].Laird Thermal Systems, "Declínio dos F-Gases e Impacto nos Equipamentos de Refrigeração," lairdthermal.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Temperatura: A Procura de Ultra-Baixa Temperatura Remodela o Mix de Capacidade

O armazenamento congelado continua a ancorar 62,34% do mercado de armazenamento frigorífico em 2025 em valor. No entanto, o segmento de ultracongelamento e ultra-baixa temperatura, definido como abaixo de -20 °C, está a crescer a um CAGR de 13,01% até 2031, quase o triplo do crescimento global do mercado de armazenamento frigorífico. Os congeladores de ultra-baixa temperatura que operam entre -40 °C e -86 °C são indispensáveis para as terapias celulares e génicas, e a procura de armazenamento criogénico de azoto líquido abaixo de -150 °C está a emergir. Este espaço de alta especificação exige taxas de aluguer duas a três vezes superiores às das câmaras frigoríficas padrão, amortizando os custos de capital e sustentando margens premium.

Os operadores que investem cedo desfrutam de vantagens duradouras. As câmaras de ultra-baixa temperatura requerem compressores redundantes, geradores de reserva dimensionados para interrupções prolongadas, prateleiras de aço inoxidável compatíveis com a exposição criogénica e monitorização contínua que se integra com sistemas de informação laboratorial validados. O capex inicial por posição de palete pode ultrapassar USD 1.500, mas a elevada utilização e os contratos de take-or-pay de vários anos, comuns na logística farmacêutica, proporcionam certeza de receita. Por outro lado, a banda de refrigeração de 0-5 °C mantém uma procura estável para laticínios, produtos hortofrutícolas e produtos farmacêuticos não congelados. A pressão sobre os preços é mais aguda nas câmaras de refrigeração, promovendo a consolidação à medida que os operadores procuram escala para distribuir os custos fixos de energia e conformidade. As instalações híbridas que adaptam zonas entre condições de refrigeração, congelamento e ambiente estão a ganhar força, maximizando a capacidade de utilização cúbica e diversificando os fluxos de receita num único local.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Nível de Automação: A Robótica Remodela a Economia de Produtividade

Os armazéns automatizados com AS/RS, sistemas de shuttle e robôs de paletização estão projetados para se expandir a um CAGR de 16,72% até 2031, ultrapassando o mercado de armazenamento frigorífico em geral. O requisito de capital de USD 50-100 milhões por instalação favorece os operadores com acesso a financiamento de baixo custo e grandes inquilinos âncora dispostos a comprometer volume.

Os paletizadores automatizados e os despaletizadores de camadas reduzem os tempos de permanência na doca em 40%, ampliando as janelas de receção e expedição. As instalações modernas integram gémeos digitais que modelam o consumo de energia, o fluxo de trabalho e as rotações de inventário, permitindo aos operadores ajustar algoritmos para ganhos em tempo real. A participação do mercado de armazenamento frigorífico capturada pelas instalações automatizadas está prevista para aumentar à medida que os retornos sobre o capital investido melhoram e as estruturas de financiamento amadurecem.

Os prémios de seguro para locais automatizados frequentemente diminuem devido aos menores riscos de exposição humana, compensando parcialmente o capex. Além disso, os sensores de manutenção preditiva reduzem o tempo de inatividade não planeado, uma métrica crítica no manuseamento de produtos biológicos de elevado valor. Os órgãos reguladores aceitam cada vez mais registos eletrónicos de lotes e monitorização automatizada de condições, simplificando a conformidade para produtos fortemente regulamentados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: A Procura Farmacêutica Ultrapassa os Segmentos Alimentares Tradicionais

O peixe e os frutos do mar retiveram 17,35% da participação do mercado de armazenamento frigorífico em 2025, sustentados por requisitos de temperatura rigorosos da captura ao varejo. Os produtos farmacêuticos e os produtos biológicos, embora representem um volume absoluto menor, estão no caminho de um CAGR de 11,93% até 2031, tornando-os o principal motor de crescimento. O preço premium reflete a necessidade de registos rigorosos de custódia da cadeia, monitorização contínua e certificação GDP.

Os volumes de carne e aves continuam substanciais, mas apresentam picos sazonais ligados aos ciclos de produção e à procura das festividades, exigindo contratos flexíveis. As frutas e legumes impulsionam as dinâmicas regionais nas economias orientadas para a exportação, particularmente na América do Sul e no Sudeste Asiático. Os laticínios, as sobremesas geladas e as refeições prontas para consumo beneficiam da tecnologia de congelamento melhorada que preserva a textura e o sabor, prolongando a vida útil e o alcance global. Os produtos químicos especiais e os materiais para ensaios clínicos completam um portfólio diversificado que mantém a utilização da capacidade elevada, mas exige protocolos de manuseamento adaptados. Os operadores bem-sucedidos elaboram estratégias de gestão de mix que favorecem inquilinos de elevada margem ao longo de todo o ano, enquanto alocam os períodos de menor atividade a matérias-primas sazonais de taxa mais baixa, suavizando assim a volatilidade das receitas.

Análise Geográfica

A Ásia-Pacífico detinha 36,61% do valor do mercado de armazenamento frigorífico em 2025 e está definida para superar todas as outras regiões com um CAGR de 12,02% até 2031. Os subsídios provinciais da China e os códigos de design verde obrigatórios estimulam o investimento em armazéns energeticamente eficientes, enquanto os programas governamentais da Índia subsidiam redes integradas da porta das explorações agrícolas às megacidades. O Sudeste Asiático está a amadurecer num hub de transbordo regional, canalizando frutos do mar e produtos farmacêuticos através dos portos com controlo de temperatura de Singapura e da Malásia. Os quadros regulatórios fragmentados e as lacunas de competências persistem, mas os operadores experientes aproveitam as joint ventures com parceiros locais para navegar nos obstáculos de licenciamento e aquisição de terrenos.

A América do Norte apresenta um panorama maduro mas dinâmico. Apenas os Estados Unidos controlam cerca de 3,7 mil milhões de pés cúbicos de armazenamento refrigerado, mas a idade média das instalações ultrapassa os 40 anos, impulsionando uma onda de modernização. A penetração do e-commerce de mercearia e o crescimento farmacêutico estão a redirecionar o investimento para nós urbanos de micro-atendimento e mega-armazéns automatizados próximos de corredores intermodais. A escassez de terrenos nos mercados costeiros de Nível 1 eleva as rendas dos terrenos, empurrando o desenvolvimento para o interior ao longo de parques logísticos servidos por caminho de ferro. O Canadá e o México estão a expandir a capacidade para apoiar a agricultura orientada para a exportação e as tendências de nearshoring, respetivamente, consolidando as redes de abastecimento integradas da região.

A América do Sul, a Europa e o Médio Oriente-África oferecem perfis contrastantes. O Brasil e o Peru expandem a capacidade para exportações de carne e fruta, embora a volatilidade cambial e os elevados custos de endividamento limitem os projetos menores. O mercado de armazenamento frigorífico da Europa está a sofrer uma revisão impulsionada pela regulamentação à medida que a proibição dos gases F acelera a adoção de refrigerantes naturais. A Alemanha, o BENELUX e os países nórdicos lideram na automação e na integração de energias renováveis, enquanto o sul da Europa implanta instalações híbridas movidas a energia solar para compensar as elevadas tarifas de eletricidade. No Médio Oriente, os Emirados Árabes Unidos e a Arábia Saudita posicionam-se como hubs regionais, enquanto a África Subsaariana experimenta micro-armazenamento ligado a energia solar para reduzir as perdas pós-colheita, destacando caminhos diversos para a maturidade da cadeia de frio.

Panorama Competitivo

A concentração de mercado está a acelerar nas regiões desenvolvidas. A Lineage Logistics e a Americold Realty Trust juntas controlam mais de 70% da capacidade da América do Norte, alavancando a escala para vantagens de aprovisionamento, software proprietário e ofertas de serviços inter-regionais que os rivais menores têm dificuldade em igualar. A IPO de USD 4,2 mil milhões da Lineage em 2024 financiou mais aquisições e implementações de automação. A Americold prossegue joint ventures, como o seu local de USD 130 milhões em Kansas City ligado a caminho de ferro, para se expandir sem sobrecarregar o seu balanço.

Apesar da consolidação, a fragmentação persiste nos mercados emergentes onde o conhecimento local e os modelos de negócio baseados em relações ainda conferem vantagens. Os campeões regionais na Índia, China e Brasil defendem a sua quota através de uma profunda intimidade com o cliente e de uma tomada de decisão ágil, mesmo quando os players globais entram através de participações minoritárias e parcerias. A adoção de tecnologia é a linha de falha: os líderes implantam sensores IoT, manutenção preditiva baseada em IA e sistemas avançados de gestão de armazéns que comprimem custos e elevam os níveis de serviço. As instalações menores que carecem de capital para atualizações correm o risco de serem relegadas para armazenamento de matérias-primas de baixa margem ou de saírem do mercado por completo.

As oportunidades de espaço em branco centram-se em depósitos de grau farmacêutico, centros automatizados de micro-atendimento e hubs rurais movidos a energia solar. Os fornecedores especializados que oferecem Refrigeração como Serviço, refrigeração de zero carbono ou armazenamento com certificação GDP estão a atrair o interesse do private equity. A intensidade competitiva deverá apertar-se à medida que as divulgações de sustentabilidade se tornam obrigatórias e os clientes priorizam parceiros capazes de documentar pegadas de carbono e credenciais de conformidade.

Líderes do Setor de Armazenamento Frigorífico

Lineage Logistics

Americold Logistics

Nichirei Logistics Group

Swire Cold Storage

Burris Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: AGRO Merchants Group anunciou a expansão das operações no sudeste dos Estados Unidos, adicionando robótica e monitorização avançada para servir clientes farmacêuticos e de serviços alimentares.

- Abril de 2025: NewCold concluiu a instalação de veículos guiados automatizados e sistemas de recolha robótica em vários locais europeus, melhorando a produtividade e reduzindo a exposição de mão de obra.

- Março de 2025: Lineage Logistics acordou adquirir a Bellingham Cold Storage, adicionando quatro campi em Washington e Illinois e alargando a sua oferta de serviços orientada para produtores.

- Fevereiro de 2025: Americold Realty Trust formalizou uma parceria de construção sob medida de USD 130 milhões em Kansas City com a Canadian Pacific e um centro de distribuição de USD 35 milhões no Dubai com a DP World, alargando o alcance intermodal e a diversidade geográfica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de armazenamento a frio como todo armazém de uso específico que mantém mercadorias entre -25 °C e +5 °C, variando de câmaras frigoríficas de um único andar a instalações automatizadas de grande altura que movimentam paletes com guindastes e robôs. Nós, os analistas da Mordor Intelligence, tratamos igualmente as instalações públicas operadas por empresas de logística terceirizadas e os armazéns privativos cativos, desde que o espaço gere receita.

Exclusões do Escopo: O modelo exclui frotas de transporte refrigerado, refrigeradores de varejo no local e o valor de construção de novos projetos greenfield.

Visão Geral da Segmentação

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Ultracongelado / Ultra-Baixa Temperatura (<-20 °C)

- Por Nível de Automação (Armazenamento)

- Instalações Convencionais

- Armazéns Frigoríficos Automatizados (AS/RS, Robótica)

- Por Aplicação

- Frutas e Legumes

- Carne e Aves

- Peixe e Frutos do Mar

- Laticínios e Sobremesas Geladas

- Panificação e Confeitaria

- Refeições Prontas para Consumo

- Produtos Farmacêuticos e Produtos Biológicos

- Vacinas e Materiais para Ensaios Clínicos

- Produtos Químicos e Materiais Especiais

- Outros Produtos Perecíveis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Resto da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas)

- Resto da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Resto da Europa

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Resto do Médio Oriente e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor Intelligence entrevistou gerentes de armazéns na América do Norte, Europa e Ásia-Pacífico, juntamente com fornecedores de equipamentos e auditores de cadeia de frio, para verificar taxas de utilização, prêmios de automação e custos de atualização de eficiência energética. Essas discussões fecharam lacunas de dados e fundamentaram as premissas do nosso modelo nas realidades operacionais do dia a dia.

Pesquisa Documental

Começamos com conjuntos de dados disponíveis publicamente, pesquisas de capacidade refrigerada do USDA, produção de perecíveis da FAO, tonelagem de comércio do UN Comtrade e índices de energia do Eurostat, que nos forneceram sinais fundamentais de volume e custo. Notas regulatórias das atualizações do Protocolo de Montreal, além de documentos de orientação da Associação Internacional de Armazéns Refrigerados, esclareceram as necessidades de retrofit impulsionadas pela conformidade. Os analistas, em seguida, extraíram métricas de pés cúbicos ocupados e receitas de locação de relatórios 10-K de empresas, apresentações para investidores e perfis do D&B Hoovers. O Dow Jones Factiva e os principais periódicos do setor foram analisados para verificar anúncios de expansão. As fontes listadas ilustram, sem esgotar, o conjunto mais amplo revisado.

Dimensionamento do Mercado e Previsões

Uma abordagem de reconstrução de capacidade de cima para baixo converteu os pés cúbicos refrigerados nacionais em receita endereçável usando tarifas médias de armazenamento amostradas, que são então validadas por meio de consolidações seletivas de baixo para cima dos resultados divulgados pelos principais operadores. Os principais insumos incluem índices de rotatividade de paletes, penetração do e-grocery, volumes de exportação de alimentos congelados, produção de biológicos farmacêuticos, tendências de preços de energia e cronogramas de eliminação progressiva de gases F. As previsões até 2030 dependem de uma regressão multivariada que vincula o crescimento das tarifas aos custos de energia, à adoção de automação e ao throughput de commodities, enquanto verificações de cenários ajustam para choques de políticas ou da cadeia de suprimentos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em múltiplos níveis, onde analistas separados auditam fórmulas, comparam resultados com indicadores satelitais, como vendas de compressores, e reentrevistam fontes quando as anomalias excedem limites predefinidos. Nosso painel é atualizado anualmente, com revisões intermediárias acionadas por adições materiais de capacidade ou mudanças regulatórias, garantindo que os clientes sempre recebam uma linha de base atualizada.

Por que a Linha de Base de Armazenamento a Frio da Mordor Intelligence Inspira Confiabilidade

As estimativas publicadas frequentemente variam porque as empresas contabilizam ativos diferentes, aplicam premissas de tarifas divergentes e atualizam em intervalos irregulares. Nossa seleção disciplinada de escopo e recalibração anual reduzem essa dispersão para os tomadores de decisão.

Os principais fatores de lacuna incluem se os valores de construção de terrenos e edificações estão agrupados, a agressividade dos multiplicadores de demanda e a profundidade das verificações cruzadas de ocupação. Os relatórios da Mordor Intelligence se restringem apenas ao espaço de piso gerador de receita, adotam cenários de crescimento equilibrados e validam tarifas por meio de entrevistas diretas com operadores.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 158,67 bilhões de USD | Mordor Intelligence | - |

| 185,75 bilhões de USD | Consultoria Global A | Contabiliza vendas de equipamentos de refrigeração e valores de avaliação de terrenos, inflacionando os totais |

| 179,58 bilhões de USD | Associação do Setor B | Aplica um único CAGR de alimentos congelados sem verificar a ocupação do armazém ou a variação de tarifas |

Essas comparações mostram que os números da Mordor Intelligence se baseiam em uma cadeia rastreável de dados de capacidade, evidências de tarifas e validação rotineira, oferecendo aos usuários um ponto de partida estável e transparente para estratégia e investimento.

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de armazenamento frigorífico em 2026?

O tamanho do mercado de armazenamento frigorífico é avaliado em USD 166,16 mil milhões em 2026.

A que ritmo crescerá a procura de armazenamento a ultra-baixa temperatura?

As instalações de ultracongelamento e ultra-baixa temperatura estão projetadas para se expandir a um CAGR de 13,01% até 2031.

Que região deverá liderar o crescimento até 2031?

A Ásia-Pacífico combina a maior participação com o crescimento mais rápido, avançando a um CAGR de 12,02%.

Quem são os players dominantes na América do Norte?

A Lineage Logistics e a Americold Realty Trust juntas controlam mais de 70% da capacidade da América do Norte.

Que participação detinha o armazenamento congelado em 2025?

As câmaras frigoríficas de congelamento representavam 62,34% da participação do mercado de armazenamento frigorífico em 2025.

Qual é o segmento de aplicação com crescimento mais rápido?

Os produtos farmacêuticos e os produtos biológicos têm previsão de crescer a um CAGR de 11,93% até 2031 devido ao aumento dos volumes de produtos biológicos e de terapia génica.

Página atualizada pela última vez em: