Taille et part du marché du stockage frigorifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

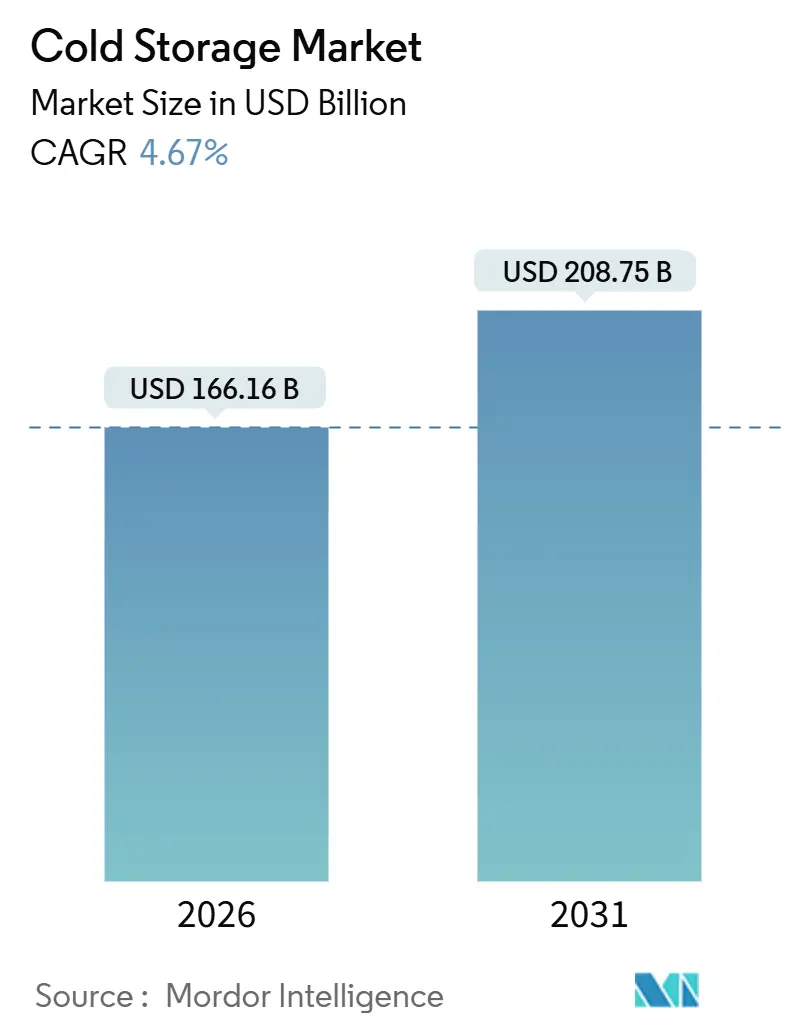

| Taille du Marché (2026) | 166.16 Milliards de dollars |

| Taille du Marché (2031) | 208.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage frigorifique par Mordor Intelligence

La taille du marché du stockage frigorifique est estimée à 166,16 milliards USD en 2026 et devrait atteindre 208,75 milliards USD d'ici 2031, à un TCAC de 4,67 % durant la période de prévision (2026-2031).

L'expansion du marché mondial du stockage frigorifique est moins portée par les ajouts de capacité que par des mutations structurelles des comportements des consommateurs, des chaînes d'approvisionnement pharmaceutiques et des modèles de distribution au détail. Le commerce de détail organisé et l'épicerie en ligne exigent des installations urbaines de micro-exécution des commandes, les produits biologiques et les thérapies cellulaires poussent les seuils de température en dessous de -20 °C, et l'automatisation devient un prérequis pour la maîtrise des coûts là où la main-d'œuvre qualifiée est rare. Les opérateurs capables de combiner échelle, technologie et expertise réglementaire captent des niches à marges plus élevées, tandis que les installations plus petites risquent l'obsolescence à mesure que les coûts énergétiques augmentent et que les règles de conformité se resserrent.

Points clés du rapport

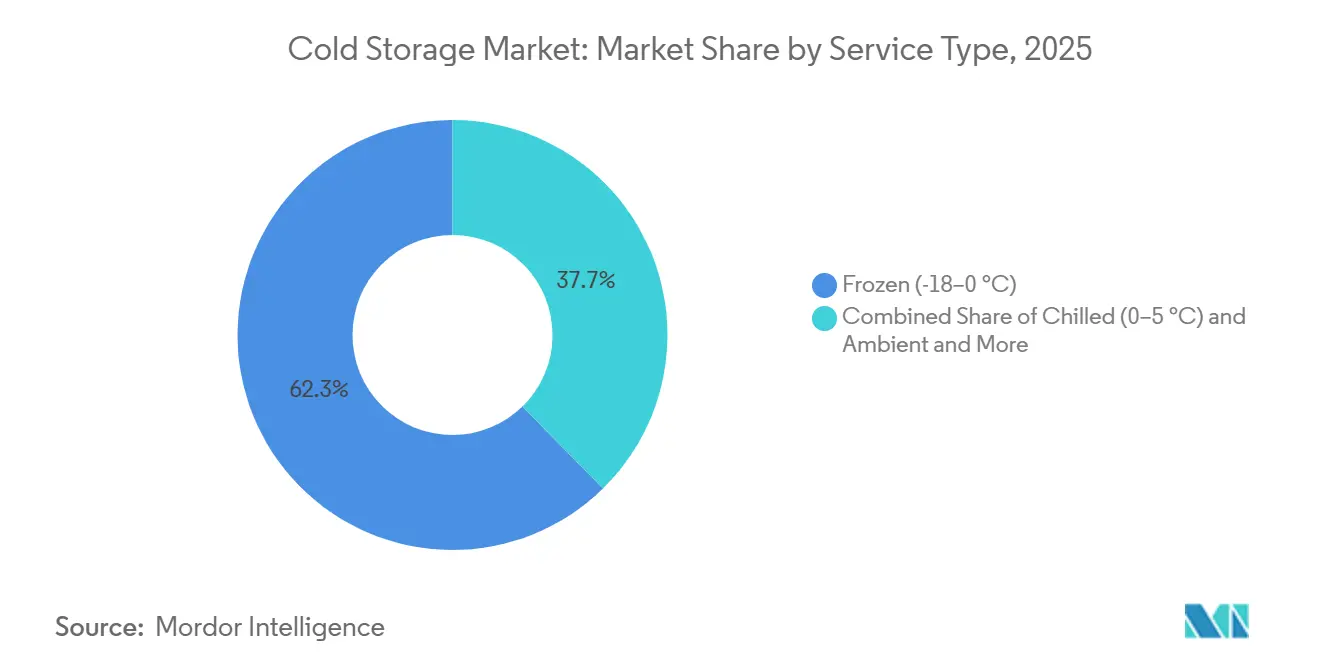

- Par type de température, le stockage congelé détenait 62,34 % de la part de marché du stockage frigorifique en 2025, tandis que les installations de surgélation et à ultra-basse température devraient se développer à un CAGR de 13,01 % jusqu'en 2031.

- Par application, le poisson et les fruits de mer étaient en tête avec une part de revenus de 17,35 % en 2025 ; les produits pharmaceutiques et les produits biologiques devraient progresser à un CAGR de 11,93 % jusqu'en 2031.

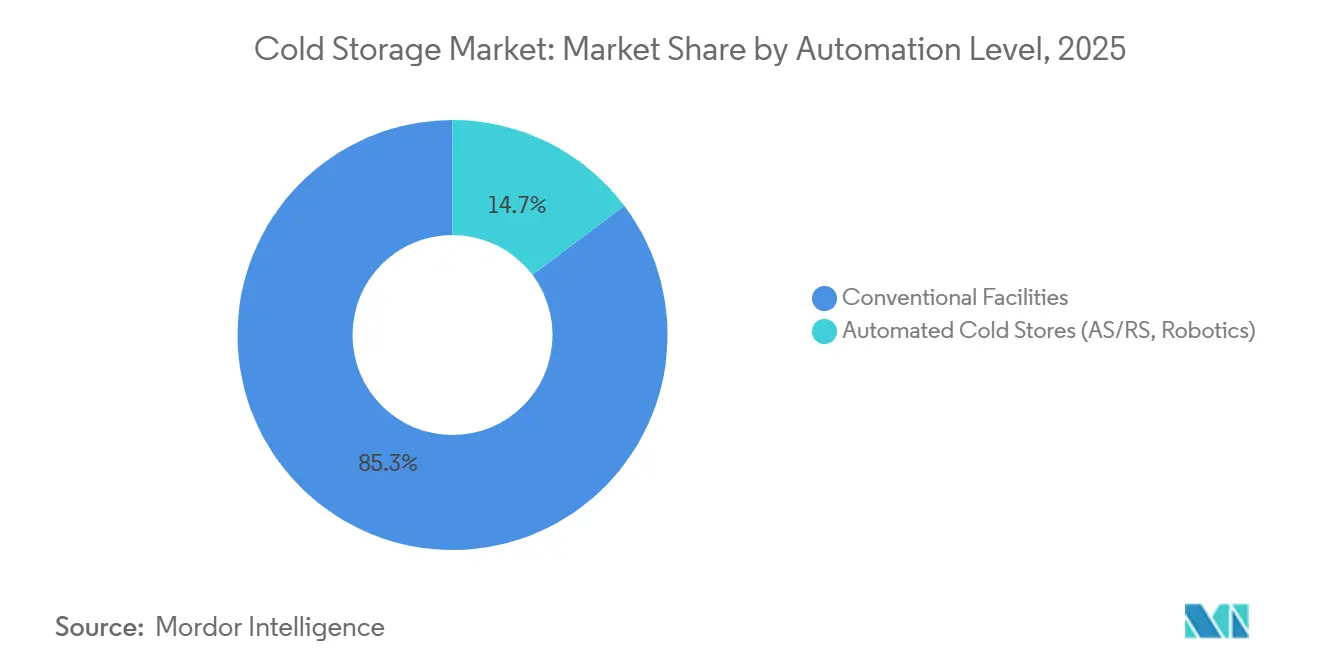

- Par niveau d'automatisation, les installations conventionnelles détenaient 85,27 % de la taille du marché mondial du stockage frigorifique en 2025, tandis que les entrepôts frigorifiques automatisés devraient croître à un CAGR de 16,72 % jusqu'en 2031.

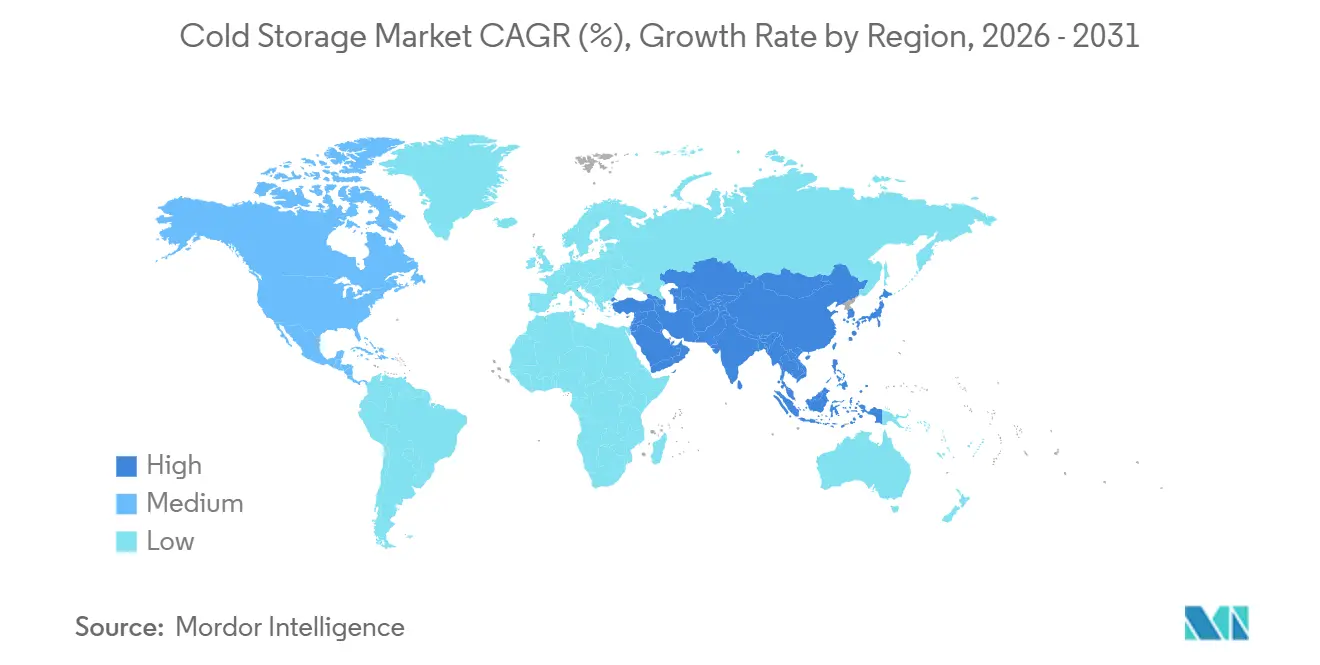

- Par région, l'Asie-Pacifique commandait 36,61 % de la part de marché du stockage frigorifique en 2025 et est positionnée pour la croissance la plus rapide à un CAGR de 12,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du stockage frigorifique

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce organisé et de l'épicerie en ligne | +1.3% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des chaînes du froid pharmaceutiques | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'aliments surgelés et de commodité | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les infrastructures de chaîne du froid | +0.7% | Inde, Chine, Asie du Sud-Est, Afrique | Long terme (≥ 4 ans) |

| Réfrigération alimentée par énergie solaire | +0.5% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Adoption de l'automatisation des entrepôts | +0.4% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce organisé et de l'épicerie en ligne

L'épicerie en ligne est en passe de capter 21,5 % du total des ventes d'épicerie aux États-Unis d'ici 2025, atteignant la masse critique qui justifie des entrepôts frigorifiques urbains dédiés positionnés dans un rayon de 16 à 24 km des grands centres de population. Les formats de commerce moderne en Inde seuls devraient passer de 790 milliards USD en 2024 à 850 milliards USD en 2025, et ces points de vente nécessitent une logistique dorsale à température contrôlée que les réseaux de gros traditionnels ne peuvent pas fournir. Les conceptions de micro-exécution des commandes maximisent l'utilisation cubique, desservant souvent plus de 100 000 foyers avec une fenêtre de livraison de 30 minutes tout en réduisant les coûts de dernier kilomètre jusqu'à 50 %. L'avantage est contrebalancé par des défis de prévision : les ruptures de stock ou les pertes dues à la détérioration dans les nœuds urbains à loyers élevés érodent rapidement les avantages de marge, poussant les opérateurs vers des logiciels sophistiqués de planification de la demande et des analyses avancées.

Expansion des chaînes du froid pharmaceutiques

Les produits biologiques, les thérapies cellulaires et les thérapies géniques exigent désormais un stockage allant de -40 °C jusqu'à -196 °C, une plage bien au-delà des exigences traditionnelles en matière de vaccins. La seringue en polymère de SCHOTT Pharma validée à -180 °C, lancée en 2025, illustre le rythme de l'innovation en matière d'emballage. La certification GDP, la surveillance automatisée de la température et les protocoles validés de traçabilité de la chaîne de possession ont augmenté les coûts de conformité, mais ont également créé des barrières à l'entrée durables, permettant aux installations certifiées de pratiquer des primes de prix de 30 à 50 %. La géographie se diversifie à mesure que les fabricants établissent des dépôts régionaux pour la résilience, ouvrant des opportunités aux opérateurs de stockage frigorifique dans des marchés secondaires jusqu'ici négligés par la logistique pharmaceutique[1].SCHOTT Pharma, "Seringue en polymère pour le stockage à ultra-basse température," schott-pharma.com.

Demande croissante d'aliments surgelés et de commodité

La consommation par habitant de plats surgelés augmente dans les économies matures malgré des populations stables, reflétant l'amélioration des technologies de congélation et l'évolution des budgets-temps des ménages. Aux États-Unis, la valeur de la logistique de la chaîne du froid liée aux produits surgelés devrait passer de 97,13 milliards USD en 2026 à 133,87 milliards USD d'ici 2031, à un TCAC de 6,63 %. Les plats prêts-à-consommer nécessitent une surgélation rapide pour préserver la texture, ce qui allonge les durées de séjour et mobilise la capacité des entrepôts. Les opérateurs répondent par des modèles de contrats hybrides mêlant espace dédié et espace mutualisé afin de lisser les courbes d'utilisation et de sécuriser des flux de revenus prévisibles.

Incitations gouvernementales pour les infrastructures de chaîne du froid

Le programme PMKSY de l'Inde a réservé 4 600 crores INR (550 millions USD) aux chaînes du froid intégrées jusqu'en mars 2026, livrant déjà plus de 838 000 tonnes métriques de capacité. Les provinces chinoises accordent des exonérations fiscales et des concessions d'utilisation des terres pour les projets à haute efficacité énergétique, tandis que le rapport d'intégration 2025 de la Banque asiatique de développement classe le stockage frigorifique parmi les priorités d'assistance technique. Ces incitations mettent désormais l'accent sur les réseaux de bout en bout plutôt que sur les dépôts isolés, orientant les promoteurs privés vers des configurations en étoile qui relient les exploitations agricoles aux centres-villes[2].Invest India, "Infrastructures de chaîne du froid et leur potentiel futur," investindia.gov.in

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'énergie élevée et coûts de l'électricité | -0.8% | Mondial, critique dans les régions à tarifs élevés | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées et conformité réglementaire | -0.6% | Mondial, en particulier dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de techniciens en réfrigération qualifiés | -0.5% | Mondial, grave dans les villes secondaires | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les systèmes à l'ammoniac | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et coûts de l'électricité

L'énergie représente 50 à 70 % des charges d'exploitation d'un entrepôt frigorifique type, rendant la rentabilité très sensible aux variations tarifaires. Dans certaines parties de l'Afrique subsaharienne, l'instabilité du réseau oblige à recourir à des générateurs diesel de secours qui peuvent augmenter les coûts d'exploitation de 25 %. Les installations améliorent leur enveloppe bâtiment, installent des variateurs de vitesse et adoptent des fluides frigorigènes à faible PRG tels que le Solstice ze de Honeywell, dont il est rapporté qu'il réduit la consommation d'énergie de 46 %. Les dépenses d'investissement vont toutefois de 1 million à 3 millions USD pour 100 000 ft2, ce qui ralentit l'adoption dans les installations à marges plus faibles[3]Honeywell, "Normes d'efficacité énergétique dans le stockage frigorifique," honeywell.com.

Dépenses d'investissement initiales élevées et conformité réglementaire

Un entrepôt aux normes pharmaceutiques peut coûter plus de 200 USD par ft2, contre 70 USD pour un espace ambiant. L'intensité capitalistique est aggravée par le règlement UE révisé sur les gaz fluorés 2024/573, qui interdit les unités autonomes ayant un PRG supérieur à 150 à partir de janvier 2025, forçant des remises à niveau ou des remplacements. Les fluides frigorigènes naturels tels que le CO₂ et l'ammoniac satisfont aux règles environnementales mais nécessitent de nouveaux protocoles de sécurité, des capteurs supplémentaires et des primes d'assurance plus élevées, créant un marché à deux vitesses où les opérateurs bien financés prennent de l'avance[4].Laird Thermal Systems, "Déclin des gaz F et impact sur les équipements de réfrigération," lairdthermal.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de température : la demande ultra-basse température remodèle le mix de capacités

Le stockage congelé continue d'ancrer 62,34 % du marché du stockage frigorifique en 2025 en valeur. Pourtant, le segment surgelé et ultra-basse température, défini comme en dessous de -20 °C, progresse à un TCAC de 13,01 % jusqu'en 2031, soit près du triple de la croissance globale du marché du stockage frigorifique. Les congélateurs ultra-basse température fonctionnant entre -40 °C et -86 °C sont indispensables aux thérapies cellulaires et géniques, et la demande de stockage cryogénique à l'azote liquide en dessous de -150 °C émerge. Cet espace à haute spécification commande des tarifs de location deux à trois fois plus élevés que les chambres froides standard, amortissant les coûts en capital et soutenant des marges premium.

Les opérateurs qui investissent tôt bénéficient d'avantages durables. Les chambres ultra-basse température nécessitent des compresseurs redondants, des groupes électrogènes de secours dimensionnés pour des pannes prolongées, des rayonnages en acier inoxydable compatibles avec l'exposition cryogénique, et une surveillance continue intégrée à des systèmes d'information de laboratoire validés. Les dépenses d'investissement initiales par emplacement de palette peuvent dépasser 1 500 USD, mais un taux d'utilisation élevé et des contrats pluriannuels de type « take-or-pay » courants dans la logistique pharmaceutique assurent la certitude des revenus. À l'inverse, la plage réfrigérée 0-5 °C maintient une demande soutenue pour les produits laitiers, les produits frais et les produits pharmaceutiques non congelés. La pression sur les prix est plus aiguë dans les chambres réfrigérées, ce qui incite à la consolidation à mesure que les opérateurs cherchent des économies d'échelle pour répartir les coûts fixes d'énergie et de conformité. Les installations hybrides qui font évoluer les zones entre des conditions réfrigérées, congelées et ambiantes gagnent du terrain, maximisant le débit volumique et diversifiant les sources de revenus au sein d'un même site.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : la robotique redessine l'économie du débit

Les entrepôts automatisés dotés de systèmes AS/RS, de systèmes à navettes et de robots palettiseurs devraient se développer à un TCAC de 16,72 % jusqu'en 2031, surpassant l'ensemble du marché du stockage frigorifique. L'exigence en capital de 50 à 100 millions USD par installation favorise les opérateurs ayant accès à un financement à faible coût et à de grands locataires d'ancrage prêts à s'engager sur des volumes.

Les palettiseurs automatisés et les dépalettiseurs de couches réduisent les temps d'immobilisation à quai de 40 %, élargissant les fenêtres de réception-expédition. Les installations modernes intègrent des jumeaux numériques qui modélisent la consommation d'énergie, les flux de main-d'œuvre et les rotations de stocks, permettant aux opérateurs d'ajuster les algorithmes pour des gains en temps réel. La part de marché du stockage frigorifique captée par les installations automatisées devrait augmenter à mesure que le retour sur capitaux investis s'améliore et que les structures de financement arrivent à maturité.

Les primes d'assurance pour les sites automatisés baissent souvent en raison de la réduction des risques d'exposition humaine, compensant partiellement les dépenses d'investissement. De plus, les capteurs de maintenance prédictive réduisent les arrêts non planifiés, un indicateur critique lors de la manipulation de produits biologiques à haute valeur ajoutée. Les organismes de réglementation acceptent de plus en plus les dossiers de lot électroniques et la surveillance automatisée des conditions, simplifiant la conformité pour les produits fortement réglementés.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : la demande pharmaceutique dépasse les segments alimentaires traditionnels

Le poisson et les fruits de mer ont conservé 17,35 % de la part de marché du stockage frigorifique en 2025, soutenu par des exigences strictes de température de la capture à la vente au détail. Les produits pharmaceutiques et les produits biologiques, bien que représentant un volume absolu plus faible, sont en passe d'afficher un TCAC de 11,93 % jusqu'en 2031, ce qui en fait le principal moteur de croissance. La tarification premium reflète la nécessité de registres stricts de traçabilité de la chaîne de possession, d'une surveillance continue et d'une certification GDP.

Les volumes de viande et de volaille restent substantiels mais présentent des pointes saisonnières liées aux cycles de production et à la demande des fêtes, nécessitant des contrats flexibles. Les fruits et légumes déterminent les dynamiques régionales dans les économies orientées vers l'exportation, notamment en Amérique du Sud et en Asie du Sud-Est. Les produits laitiers, les desserts glacés et les plats prêts-à-consommer bénéficient de l'amélioration des technologies de congélation qui préservent la texture et le goût, prolongeant la durée de conservation et la portée mondiale. Les produits chimiques de spécialité et les matériaux pour essais cliniques complètent un portefeuille diversifié qui maintient un taux d'utilisation des capacités élevé mais exige des protocoles de manutention adaptés. Les opérateurs qui réussissent élaborent des stratégies de gestion du mix favorisant les locataires permanents à haute marge tout en allouant les périodes creuses aux marchandises saisonnières à tarifs plus bas, lissant ainsi la volatilité des revenus.

Analyse géographique

L'Asie-Pacifique détenait 36,61 % de la valeur du marché du stockage frigorifique en 2025 et devrait surpasser toutes les autres régions avec un TCAC de 12,02 % jusqu'en 2031. Les subventions provinciales chinoises et les codes de conception verte obligatoires stimulent l'investissement dans des entrepôts à haute efficacité énergétique, tandis que les programmes gouvernementaux indiens financent des réseaux intégrés de la ferme à la mégapole. L'Asie du Sud-Est arrive à maturité en tant que hub de transbordement régional, acheminant les fruits de mer et les produits pharmaceutiques via les ports à température dirigée de Singapour et de Malaisie. Les cadres réglementaires fragmentés et les lacunes en compétences persistent, mais les opérateurs avisés s'appuient sur des coentreprises avec des partenaires locaux pour naviguer dans les obstacles liés aux autorisations et à l'acquisition de terrains.

L'Amérique du Nord présente un paysage mature mais dynamique. Les États-Unis à eux seuls contrôlent environ 3,7 milliards de pieds cubes d'entreposage réfrigéré, mais l'âge moyen des installations dépasse 40 ans, ce qui suscite une vague de modernisation. La pénétration de l'épicerie en ligne et la croissance pharmaceutique réorientent les investissements vers des nœuds urbains de micro-fulfillment et des mégaentrepôts automatisés à proximité des corridors intermodaux. La rareté des terrains dans les marchés côtiers de premier rang fait monter les loyers fonciers, repoussant le développement vers l'intérieur des terres le long de parcs logistiques desservis par voie ferrée. Le Canada et le Mexique accroissent leurs capacités pour soutenir respectivement l'agriculture orientée vers l'exportation et les tendances de la délocalisation de proximité, consolidant les réseaux d'approvisionnement intégrés de la région.

L'Amérique du Sud, l'Europe et le Moyen-Orient-Afrique offrent des profils contrastés. Le Brésil et le Pérou développent leurs capacités pour les exportations de viande et de fruits, bien que la volatilité des devises et les coûts d'emprunt élevés limitent les projets plus petits. Le marché du stockage frigorifique en Europe fait l'objet d'une refonte réglementaire, l'interdiction des gaz F accélérant l'adoption des fluides frigorigènes naturels. L'Allemagne, le BENELUX et les pays nordiques sont en tête en matière d'automatisation et d'intégration des énergies renouvelables, tandis que l'Europe du Sud déploie des installations hybrides alimentées à l'énergie solaire pour compenser les tarifs d'électricité élevés. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite se positionnent comme des hubs régionaux, tandis que l'Afrique subsaharienne expérimente le micro-stockage couplé à l'énergie solaire pour réduire les pertes post-récolte, illustrant la diversité des voies vers la maturité de la chaîne du froid.

Paysage concurrentiel

La concentration du marché s'accélère dans les régions développées. Lineage Logistics et Americold Realty Trust contrôlent ensemble plus de 70 % de la capacité en Amérique du Nord, tirant parti de leur échelle pour des avantages à l'achat, des logiciels propriétaires et des offres de services interrégionaux que les concurrents plus petits peinent à égaler. L'introduction en bourse de Lineage à hauteur de 4,2 milliards USD en 2024 a financé de nouvelles acquisitions et des déploiements d'automatisation. Americold poursuit des coentreprises, comme son site ferroviaire de 130 millions USD à Kansas City, pour se développer sans étirer excessivement son bilan.

Malgré la consolidation, la fragmentation persiste dans les marchés émergents où la connaissance locale et les modèles d'affaires fondés sur les relations confèrent encore des avantages. Les champions régionaux en Inde, en Chine et au Brésil défendent leur part grâce à une proximité client profonde et une prise de décision agile, même si les acteurs mondiaux entrent via des participations minoritaires et des partenariats. L'adoption technologique est la ligne de fracture : les leaders déploient des capteurs IoT, une maintenance prédictive pilotée par l'IA et des systèmes avancés de gestion d'entrepôt qui compriment les coûts et élèvent les niveaux de service. Les installations plus petites manquant de capital pour les mises à niveau risquent d'être reléguées au stockage de marchandises à faible marge ou de quitter le marché.

Les opportunités inexploitées se concentrent sur les dépôts aux normes pharmaceutiques, les centres de micro-fulfillment automatisés et les hubs ruraux alimentés à l'énergie solaire. Les prestataires spécialisés offrant la réfrigération en tant que service, la réfrigération zéro carbone ou le stockage certifié GDP attirent l'intérêt des fonds de capital-investissement. L'intensité concurrentielle devrait se renforcer à mesure que les divulgations en matière de durabilité deviennent obligatoires et que les clients privilégient les partenaires capables de documenter leur empreinte carbone et leurs références de conformité.

Leaders du secteur du stockage frigorifique

Lineage Logistics

Americold Logistics

Nichirei Logistics Group

Swire Cold Storage

Burris Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : AGRO Merchants Group a annoncé l'expansion de ses opérations dans le sud-est des États-Unis, en ajoutant de la robotique et une surveillance avancée pour servir les clients des secteurs pharmaceutique et de la restauration collective.

- Avril 2025 : NewCold a achevé l'installation de véhicules à guidage automatique et de systèmes de prélèvement robotisé sur plusieurs sites européens, améliorant le débit et réduisant l'exposition des travailleurs.

- Mars 2025 : Lineage Logistics a accepté d'acquérir Bellingham Cold Storage, ajoutant quatre sites dans les États de Washington et de l'Illinois et élargissant son offre de services orientée vers les producteurs.

- Février 2025 : Americold Realty Trust a formalisé un contrat de construction sur mesure de 130 millions USD à Kansas City avec Canadian Pacific et un centre de distribution de 35 millions USD à Dubaï avec DP World, étendant sa portée intermodale et sa diversité géographique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du stockage frigorifique comme tout entrepôt dédié maintenant les marchandises entre -25 °C et +5 °C, allant des chambres froides à un seul niveau aux sites automatisés à grande hauteur qui déplacent les palettes avec des grues et des robots. Nous, les analystes de Mordor Intelligence, traitons de manière égale les installations publiques exploitées par des prestataires logistiques tiers et les entrepôts privés captifs, à condition que l'espace génère des revenus.

Exclusions du périmètre : Le modèle exclut les flottes de transport réfrigéré, les refroidisseurs en point de vente au détail et la valeur de construction des nouveaux projets sur terrain vierge.

Aperçu de la segmentation

- Par type de température

- Réfrigéré (0–5 °C)

- Congelé (-18–0 °C)

- Ambiant

- Surgelé / Ultra-basse température (< -20 °C)

- Par niveau d'automatisation (stockage)

- Installations conventionnelles

- Entrepôts frigorifiques automatisés (AS/RS, robotique)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Plats prêts-à-consommer

- Produits pharmaceutiques et produits biologiques

- Vaccins et matériaux pour essais cliniques

- Produits chimiques et matériaux de spécialité

- Autres denrées périssables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor Intelligence a interrogé des responsables d'entrepôts en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des fournisseurs d'équipements et des auditeurs de la chaîne du froid, afin de vérifier les taux d'utilisation, les primes d'automatisation et les coûts de mise à niveau de l'efficacité énergétique. Ces discussions ont comblé les lacunes en matière de données et ont ancré les hypothèses de notre modèle dans les réalités opérationnelles quotidiennes.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, des enquêtes de l'USDA sur les capacités réfrigérées, les données de production de denrées périssables de la FAO, les tonnages commerciaux d'UN Comtrade et les indices énergétiques d'Eurostat, qui nous ont fourni des signaux fondamentaux sur les volumes et les coûts. Les notes réglementaires issues des mises à jour du Protocole de Montréal, ainsi que les documents d'orientation de l'Association internationale des entrepôts frigorifiques, ont clarifié les besoins de rénovation liés à la conformité. Les analystes ont ensuite exploité les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les profils D&B Hoovers pour extraire les métriques de pieds cubes occupés et les revenus locatifs. Dow Jones Factiva et les principales revues spécialisées ont été consultés pour recouper les annonces d'expansion. Les sources citées illustrent, sans épuiser, le pool plus large examiné.

Dimensionnement du marché et prévisions

Une approche descendante de reconstruction des capacités a converti les pieds cubes réfrigérés nationaux en revenus adressables en utilisant des tarifs de stockage moyens échantillonnés, qui sont ensuite validés par des consolidations ascendantes sélectives des résultats déclarés des principaux opérateurs. Les principaux intrants comprennent les ratios de rotation des palettes, la pénétration de l'épicerie en ligne, les volumes d'exportation d'aliments surgelés, la production de produits biologiques pharmaceutiques, les tendances des prix de l'énergie et les calendriers d'élimination progressive des gaz fluorés. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie la croissance des tarifs aux coûts énergétiques, à l'adoption de l'automatisation et au débit des matières premières, tandis que des vérifications de scénarios s'ajustent en fonction des chocs politiques ou des perturbations de la chaîne d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats passent par un examen à plusieurs niveaux où des analystes distincts vérifient les formules, comparent les résultats avec des indicateurs satellites tels que les ventes de compresseurs, et réinterrogent les sources lorsque les anomalies dépassent des seuils prédéfinis. Notre tableau de bord est actualisé annuellement, avec des révisions intermédiaires déclenchées par des ajouts de capacité significatifs ou des changements réglementaires, garantissant que les clients disposent toujours d'une base de référence à jour.

Pourquoi la base de référence du stockage frigorifique de Mordor Intelligence est fiable

Les estimations publiées varient souvent parce que les entreprises comptabilisent des actifs différents, appliquent des hypothèses tarifaires divergentes et actualisent leurs données à des intervalles irréguliers. Notre sélection rigoureuse du périmètre et notre recalibrage annuel réduisent cet écart pour les décideurs.

Les principaux facteurs d'écart comprennent la question de savoir si les valeurs de construction des terrains et des bâtiments sont regroupées, l'agressivité des multiplicateurs de demande et la profondeur des recoupements du taux d'occupation. Les rapports de Mordor Intelligence se limitent aux seuls espaces générateurs de revenus, adoptent des scénarios de croissance équilibrés et valident les tarifs par des entretiens directs avec les opérateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 158,67 milliards USD | Mordor Intelligence | - |

| 185,75 milliards USD | Cabinet de conseil mondial A | Comptabilise les ventes d'équipements de réfrigération et les valeurs d'évaluation foncière, ce qui gonfle les totaux |

| 179,58 milliards USD | Association professionnelle B | Applique un CAGR unique pour les aliments surgelés sans vérifier le taux d'occupation des entrepôts ni la variation tarifaire |

Ces comparaisons montrent que les chiffres de Mordor Intelligence reposent sur une chaîne traçable de données de capacité, de preuves tarifaires et de validations régulières, offrant aux utilisateurs un point de départ stable et transparent pour la stratégie et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché du stockage frigorifique en 2026 ?

La taille du marché du stockage frigorifique est évaluée à 166,16 milliards USD en 2026.

À quelle vitesse la demande de stockage à ultra-basse température va-t-elle croître ?

Les installations surgelées et ultra-basse température devraient se développer à un TCAC de 13,01 % jusqu'en 2031.

Quelle région devrait mener la croissance jusqu'en 2031 ?

L'Asie-Pacifique cumule la plus grande part et la croissance la plus rapide, progressant à un TCAC de 12,02 %.

Qui sont les acteurs dominants en Amérique du Nord ?

Lineage Logistics et Americold Realty Trust contrôlent ensemble plus de 70 % de la capacité en Amérique du Nord.

Quelle part le stockage congelé détenait-il en 2025 ?

Les chambres congelées représentaient 62,34 % de la part de marché du stockage frigorifique en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits pharmaceutiques et les produits biologiques devraient croître à un TCAC de 11,93 % jusqu'en 2031 en raison des volumes croissants de produits biologiques et de thérapies géniques.

Dernière mise à jour de la page le: