Tamanho e Participação do Mercado de Compras de Supermercado Online

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.06 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compras de Supermercado Online por Mordor Intelligence

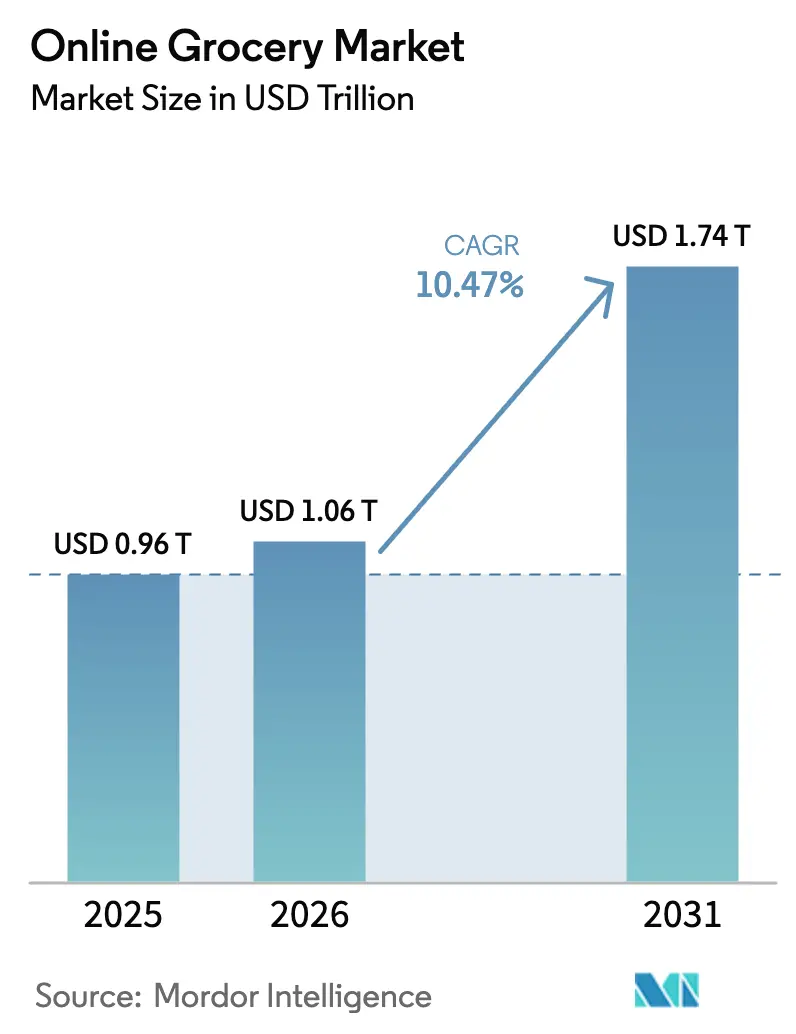

O tamanho do mercado de compras de supermercado online em 2026 é estimado em USD 1,06 trilhão, crescendo a partir do valor de 2025 de USD 0,96 trilhão, com projeções para 2031 mostrando USD 1,74 trilhão, crescendo a um CAGR de 10,47% no período de 2026 a 2031. Este crescimento ressalta uma mudança significativa no comportamento do consumidor, inclinando-se para compras com foco digital e centradas na conveniência. Os principais impulsionadores dessa expansão incluem o rápido crescimento das dark stores e centros de microfulfillment, sistemas de inventário e separação orientados por IA, e uma preferência crescente por entrega no mesmo dia. Além disso, programas de fidelidade baseados em assinatura e a expansão de marcas próprias por meio de aplicativos proprietários estão fortalecendo os laços entre varejistas e clientes. Grandes plataformas como Amazon Fresh, Walmart Grocery e BigBasket demonstram o poder da automação, do fulfillment baseado em proximidade e da integração tecnológica na revolução do varejo de supermercado. A urbanização está intensificando a demanda por opções de entrega mais rápidas e adaptáveis. Com os consumidores valorizando cada vez mais velocidade, variedade e conveniência, as compras de supermercado online estão consolidando seu status como um pilar central da estratégia de varejo contemporânea, e não apenas como um canal complementar.

Principais Conclusões do Relatório

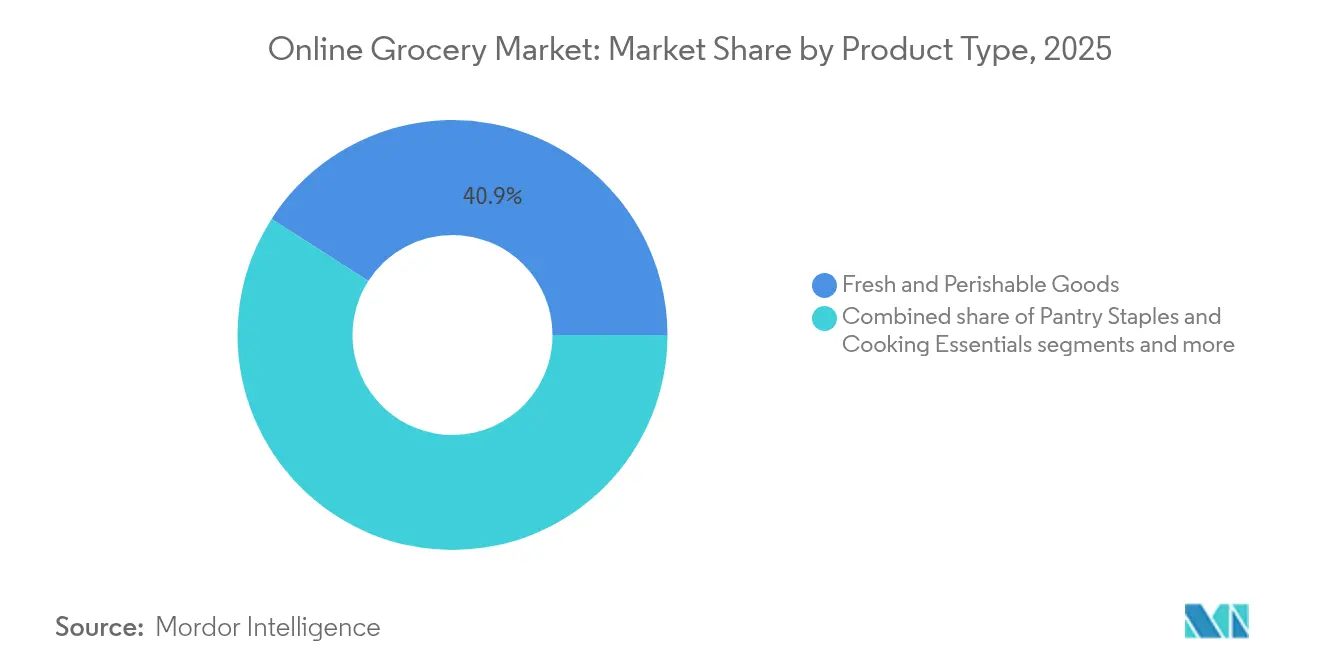

- Por categoria de produto, os produtos frescos e perecíveis detinham 40,92% da participação do mercado de compras de supermercado online em 2025, enquanto os alimentos embalados devem registrar um CAGR de 18,85% até 2031.

- Por modelo de entrega, os serviços de entrega no mesmo dia comandavam 51,78% do tamanho do mercado de compras de supermercado online em 2025, e a entrega instantânea deve crescer a um CAGR de 17,92% até 2031.

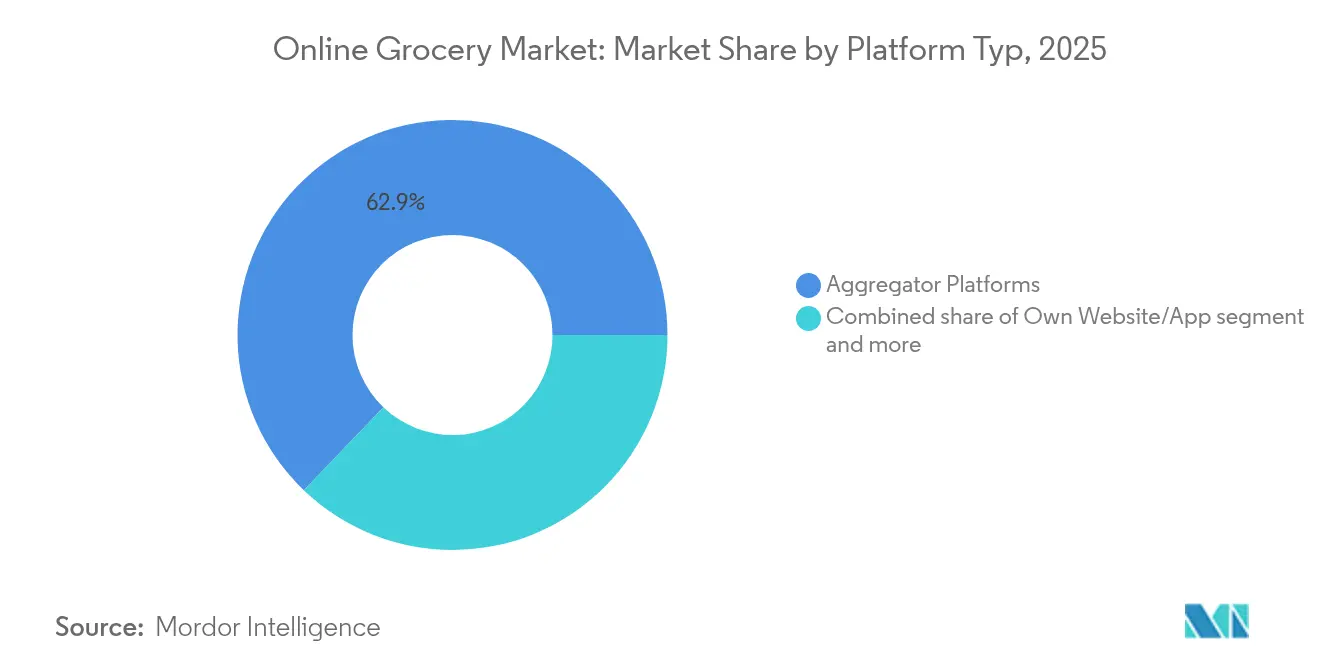

- Por tipo de plataforma, os sites agregadores controlavam 62,85% dos gastos de 2025, enquanto os sites e aplicativos próprios dos varejistas devem expandir a um CAGR de 17,45% até 2031.

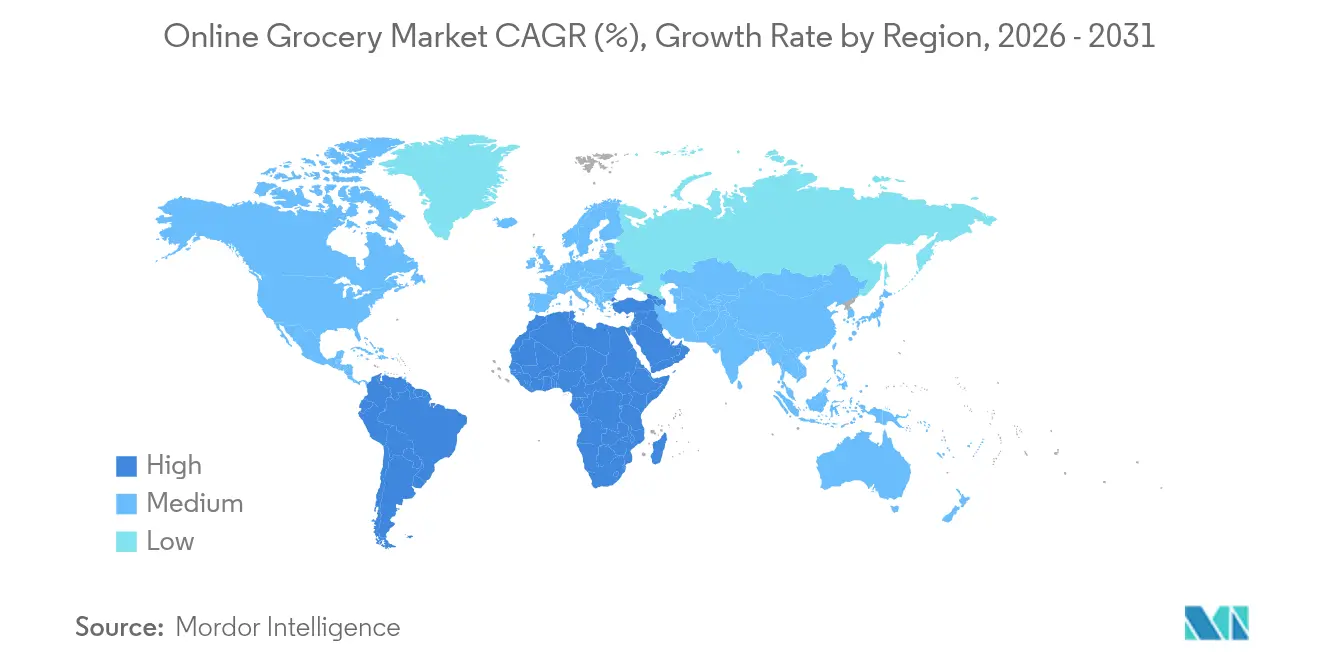

- Por geografia, a América do Norte liderou com 35,98% de participação na receita em 2025, e a Ásia-Pacífico está no caminho de um CAGR de 20,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compras de Supermercado Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conveniência impulsionada pelos estilos de vida urbanos | +2.8% | Áreas metropolitanas globais | Médio prazo (2 a 4 anos) |

| Fidelização de clientes por meio de assinaturas | +1.9% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Entrega mais rápida por meio da expansão de dark stores | +2.1% | Implantação global liderada pela América do Norte | Curto prazo (≤ 2 anos) |

| Integração de tecnologia personalizada e sem contato | +1.7% | Mercados desenvolvidos, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Compras otimizadas para dispositivos móveis e pagamentos digitais | +1.5% | Liderança da Ásia-Pacífico, expansão global | Curto prazo (≤ 2 anos) |

| Demanda por embalagens sustentáveis e ecológicas | +1.1% | Europa, América do Norte, alcance crescente | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Conveniência Impulsionada pelos Estilos de Vida Urbanos

A urbanização está se acelerando e, com o aumento dos domicílios com dupla renda, os comportamentos de compra de supermercado estão evoluindo em todo o mundo. Em nações urbanizadas como Japão (92%), Argentina (90%), Países Baixos (89%) e Estados Unidos (83%), os moradores das cidades estão recorrendo cada vez mais a soluções convenientes para suas necessidades diárias [1]Fonte: World Population Review (2024)"Países Mais Urbanizados 2024," worldpopulationreview.com. Em cidades como Mumbai e Nova York, os consumidores programam entregas para se adequar às suas rotinas, evitando longas filas e corredores lotados. Plataformas como BigBasket (Tata Group) e Instacart (em colaboração com vários varejistas dos Estados Unidos) estão revolucionando a experiência de compra com recursos como janelas de entrega flexíveis, listas de compras salvas e reordenação automática. Gigantes do varejo como Amazon (Amazon Fresh), Walmart (Great Value, Sam's Choice) e Kroger (Simple Truth) estão aprimorando a jornada por meio de curadoria personalizada de produtos, recomendações orientadas por IA e centros de microfulfillment. Concomitantemente, gigantes do setor de bens de consumo de giro rápido (FMCG) como Nestlé, Unilever e PepsiCo estão capitalizando nessas plataformas, otimizando a visibilidade dos produtos, estratégias de agrupamento e garantindo prontidão de entrega para o consumidor familiarizado com o ambiente digital.

Fidelização de Clientes por Meio de Assinaturas

Os modelos de assinatura de compras de supermercado online estão remodelando o cenário das vendas de bens de consumo de giro rápido (FMCG), atendendo a uma base de consumidores que valoriza cada vez mais a conveniência, a consistência e a personalização. Para os consumidores, essas assinaturas simplificam as compras rotineiras, como leite, cereais ou lanches, automatizando o processo de reordenação. Isso não apenas minimiza o esforço, mas também fomenta a fidelidade habitual à marca. Tome como exemplo o Kroger Boost e o Albertsons Schedule & Save. Eles permitem que os consumidores assinem facilmente entregas regulares de grandes marcas como Nestlé, Unilever e PepsiCo, garantindo que suas despensas estejam sempre abastecidas sem o incômodo de tomadas de decisão repetidas. Além da entrega gratuita, esses modelos de assinatura oferecem vantagens adicionais, descontos exclusivos, slots de entrega prioritária e até recompensas em combustível. Esses incentivos não apenas fortalecem a fidelidade do consumidor à plataforma, mas também às marcas com destaque em suas assinaturas. Nos mercados emergentes, plataformas como Blinkit e Zepto estão capitalizando nessa tendência. Os consumidores urbanos indianos estão recorrendo cada vez mais a recursos de assinatura e entrega instantânea, especialmente para compras por impulso e itens de alta rotatividade, como lanches e bebidas.

Entrega Mais Rápida por Meio da Expansão de Dark Stores

As dark stores, adaptadas exclusivamente para pedidos de supermercado online, estão remodelando o cenário de velocidade e confiabilidade de entrega em locais urbanos movimentados. Ao contrário dos supermercados tradicionais, esses centros priorizam a separação, embalagem e despacho rápidos, resultando em maior eficiência, menos rupturas de estoque e gestão de inventário superior. A GoPuff, com sede nos Estados Unidos, e a BigBasket, da Índia, ampliaram suas redes de dark stores, respondendo às demandas urbanas, especialmente durante períodos de pico, como festivais ou lockdowns. Gigantes do varejo, como o Walmart, implantaram dark stores em cidades como Dallas e Bentonville. Ao fazê-lo, separaram habilmente as experiências na loja da logística, amplificando tanto a velocidade operacional quanto a satisfação do cliente. Situadas dentro de um raio de 2 a 3 milhas de áreas densamente povoadas, essas instalações prometem janelas de entrega de 30 minutos ou menos, impulsionando o crescimento do comércio rápido. Para as marcas de bens de consumo de giro rápido (FMCG), as dark stores garantem melhor disponibilidade nas prateleiras e maior rotatividade de produtos, beneficiando especialmente itens de alta demanda, como lanches, laticínios e bebidas. À medida que o apetite do consumidor por imediatismo cresce, as dark stores passaram de simples ferramentas logísticas a atores fundamentais na corrida por velocidade, consistência e precisão na arena moderna do varejo de supermercado.

Compras Otimizadas para Dispositivos Móveis e Pagamentos Digitais

Os smartphones e o acesso acessível à internet tornaram as compras com foco em dispositivos móveis um elemento-chave no cenário de compras de supermercado online. Os compradores estão recorrendo a aplicativos móveis para suas necessidades de supermercado, atraídos pela conveniência, personalização em tempo real e integração fluida com sistemas de pagamento seguros como UPI, Google Pay, Paytm e cartões de crédito. Na Índia, varejistas como Blinkit (anteriormente Grofers) e Reliance Smart desenvolveram plataformas móveis fáceis de usar. Essas plataformas contam com recursos como pesquisas instantâneas de produtos, promoções personalizadas, rastreamento de pedidos e pagamentos com um toque, tornando a experiência de compra mais eficiente. O Press Information Bureau (2024) relata que no ano fiscal de 2023-24, a Índia registrou mais de 13.462 crore de transações de pagamento digital, com o UPI representando 44% dos pagamentos no varejo [2]Fonte: Press Information Bureau, "Pagamentos Digitais na Índia: Desempenho 2023-24," pib.gov.in. Ao mesmo tempo, à medida que o acesso à internet se amplia, também se expande o alcance dos serviços de supermercado móvel. O World Population Review (2024) destaca que a penetração da internet está em 66% na Índia, 77,5% na China e supera 90% nos Estados Unidos e no Reino Unido [3]Fonte: World Population Review (2024)"Penetração da Internet por País," worldpopulationreview.com. As plataformas de supermercado móvel, com recursos como notificações push, reabastecimento automático e lembretes personalizados, não apenas simplificam o processo de compra, mas também fomentam interações frequentes e engajadas com as marcas de bens de consumo de giro rápido (FMCG).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de entrega e sobretaxas elevadas | -1.8% | Global, regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preferência persistente pelas compras na loja física | -2.1% | Áreas rurais, mercados tradicionais | Longo prazo (≥ 4 anos) |

| Preocupações com frescor e qualidade | -1.4% | Universal, cestas centradas em perecíveis | Médio prazo (2 a 4 anos) |

| Complexidades operacionais no fulfillment | -1.2% | Mercados emergentes, geografias dispersas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Entrega e Sobretaxas Elevadas Impactam a Acessibilidade

À medida que as condições econômicas se tornam mais restritivas, os consumidores sensíveis ao preço estão cada vez mais atentos às taxas de entrega, dificultando a adoção das compras de supermercado online. Os varejistas enfrentam o desafio de equilibrar os custos operacionais crescentes com a demanda dos consumidores por serviços acessíveis. Tome o Amazon Fresh como exemplo: recentemente elevou seu limite de entrega gratuita de USD 35 para expressivos USD 150. Essa medida gerou insatisfação entre usuários fiéis, muitos dos quais sentiram que criou uma barreira indesejada. No Reino Unido, a decisão da Tesco de elevar seu valor mínimo de pedido de EUR 40 para EUR 50 ressalta uma tendência mais ampla do setor. Os varejistas não estão apenas buscando aumentar o tamanho médio dos pedidos, mas também melhorar a economia de cada pedido. Com as crescentes expectativas de entrega, as plataformas de compras de supermercado online enfrentam a difícil tarefa de equilibrar acessibilidade com eficiência operacional.

Preferência pelas Compras na Loja Física

Mesmo com a expansão das plataformas de compras de supermercado online, muitos consumidores ainda preferem a experiência tradicional de compras na loja física. Isso é especialmente verdadeiro para itens frescos como frutas, legumes e carnes, onde o toque, o cheiro e a inspeção visual são fundamentais. Adultos mais velhos e compradores de áreas rurais frequentemente hesitam em adotar plataformas digitais, citando limitações de alfabetização digital ou ceticismo quanto à qualidade dos itens escolhidos por terceiros. As compras na loja física permitem que os consumidores comparem produtos, descubram novos e participem de atividades promocionais que alguns consideram mais intuitivas do que navegar online. Os varejistas implementaram recursos como imagens de alta resolução, garantias de frescor e devoluções sem complicações, mas esses recursos não conseguem replicar completamente os aspectos táteis, sociais e exploratórios das compras presenciais. Essa preferência duradoura pelas compras de supermercado em lojas físicas representa um desafio significativo para o crescimento das plataformas de compras de supermercado online, especialmente em regiões com culturas de supermercado profundamente enraizadas e hábitos de compra estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Produtos Frescos Impulsionam o Volume, Alimentos Embalados Aceleram o Crescimento

Em 2025, os produtos frescos e perecíveis dominam o cenário de compras de supermercado online, comandando uma participação de mercado de 40,92%. Essa tendência ressalta uma crescente confiança do consumidor na integridade das cadeias de frio e na pontualidade das entregas. Os players de bens de consumo de giro rápido (FMCG), especialmente nos setores de laticínios, hortifrúti e proteínas, estão aproveitando essa oportunidade, explorando canais diretos ao consumidor que anteriormente eram domínio do varejo offline. Marcas como Amul, Mother Dairy e Nestlé estão ampliando seus horizontes, forjando alianças com plataformas de e-grocery. Enquanto isso, entidades de carnes e frutos do mar como Licious e ITC Master Chef estão avançando com modelos de dark store e logística refrigerada, enfatizando higiene, qualidade e conveniência para escalar sua presença online no segmento de FMCG perecível.

Embora os produtos frescos liderem em participação de mercado, os alimentos embalados e de conveniência estão em rápida ascensão, com um CAGR projetado de 18,85% até 2031. Esse crescimento é vantajoso para marcas como PepsiCo, ITC e Mondelez, cujos lanches prontos para consumo, cereais e kits de refeição desfrutam de frequentes inclusões em cestas online. As plataformas digitais capacitam as empresas de FMCG a lançar promoções personalizadas, ofertas combinadas e recursos de reordenação automática, amplificando tanto a frequência de compra quanto o tamanho do pedido. Os segmentos premium, notadamente os cuidados com bebês, estão testemunhando um aumento na tração online.

Por Modelo de Entrega: Dominância da Entrega no Mesmo Dia Desafiada pela Expansão da Entrega Instantânea

Em 2025, a entrega no mesmo dia domina o mercado de compras de supermercado online, detendo uma participação de 51,78%. Esse modelo encontra um equilíbrio ideal entre velocidade e custo, tornando-o a escolha preferida de gigantes do setor como Unilever, Nestlé e PepsiCo. Essas empresas, conhecidas por sua diversificada gama de produtos de FMCG de uso diário, estabeleceram parcerias com plataformas como BigBasket e Amazon Fresh. Essa colaboração garante acesso rápido a itens essenciais, desde alimentos embalados e laticínios até bebidas e produtos de cuidados pessoais. Tal estratégia não apenas promove compras frequentes, mas também garante visibilidade consistente nas prateleiras digitais.

Enquanto isso, a entrega instantânea está avançando rapidamente, com um robusto CAGR de 17,92% projetado até 2031. Grandes players como ITC, Amul, Coca-Cola e Dabur estão aproveitando o poder das plataformas de comércio rápido, incluindo Blinkit, Zepto e Swiggy Instamart. Essas plataformas atendem ao desejo dos consumidores urbanos por supermercados entregues em apenas 10 a 30 minutos. Ao capitalizar nos hábitos de compra por impulso e orientados pela conveniência, essas plataformas permitem que as empresas ampliem as vendas de itens populares como sucos, alimentos congelados, lanches e suplementos de saúde. Como resultado, a entrega instantânea está consolidando seu papel como um canal fundamental para aumentar a frequência de pedidos e reforçar o reconhecimento de marca em paisagens urbanas movimentadas.

Por Tipo de Plataforma: Agregadoras Lideram Enquanto os Canais Proprietários Ganham Terreno

Em 2025, as plataformas agregadoras comandam uma participação significativa de 62,85% do mercado de compras de supermercado online, simplificando o acesso a múltiplos varejistas para os consumidores. Essa abordagem não apenas aumenta a visibilidade e o volume de vendas para as empresas de FMCG, mas também auxilia marcas como Dabur, ITC e Nestlé a alcançar um público mais amplo, impulsionado pelo apelo da conveniência. Agregadoras como Blinkit, Instamart e BigBasket aprimoram a experiência de compra para os consumidores, facilitando comparações fáceis e checkout ágil, elementos que estimulam tanto as compras por impulso quanto as habituais.

Enquanto isso, os sites e aplicativos proprietários estão testemunhando o crescimento mais rápido, com um CAGR projetado de 17,45% até 2031. Gigantes do varejo como Walmart e Kroger estão canalizando investimentos para essas plataformas diretas, contornando as taxas das agregadoras e garantindo o controle dos dados dos clientes. Essa mudança estratégica fomenta colaborações mais profundas entre as empresas de FMCG e os parceiros varejistas, abrindo caminho para promoções personalizadas, agrupamento estratégico e planejamento meticuloso de inventário. Embora os consumidores ainda se inclinem para as plataformas agregadoras pela conveniência e diversidade de ofertas, os canais proprietários apresentam margens de lucro aprimoradas e posicionamento de marca superior tanto para varejistas quanto para entidades de FMCG.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação dominante de 35,98% do mercado de compras de supermercado online, ressaltando seu status como a região mais desenvolvida do setor. Essa supremacia é atribuída à sofisticada estrutura de comércio eletrônico da América do Norte, à ampla adoção de pagamentos digitais e a uma pronunciada demanda urbana. Os principais players de FMCG aproveitaram habilmente plataformas como Amazon Fresh, Walmart e Kroger, elaborando robustas estratégias omnicanal para atender às necessidades dos consumidores sensíveis ao tempo. Os centros urbanos da região, com sua ênfase acentuada em conveniência e velocidade, impulsionaram vendas consistentes de alimentos embalados, produtos de cuidados pessoais e necessidades domésticas, facilitadas por serviços de entrega no mesmo dia e programada.

Enquanto isso, a região da Ásia-Pacífico está testemunhando a expansão mais rápida, com um CAGR de 20,95% projetado até 2031. A rápida urbanização, uma base de consumidores centrada em dispositivos móveis e o crescimento dos serviços de varejo instantâneo alimentam esse crescimento. Países como Índia, Indonésia e Vietnã estão experimentando maior engajamento com FMCG, com plataformas como Blinkit, BigBasket e GrabMart, JD.com, Freshippo da Alibaba e Pinduoduo. Essas plataformas não apenas facilitam a venda de itens essenciais de cozinha e bebidas saudáveis, mas também aproveitam recomendações algorítmicas e reordenação acelerada, em grande benefício das marcas de FMCG.

O crescimento constante da Europa é impulsionado pelo apoio regulatório a entregas sustentáveis e transparência digital. Grandes players como Nestlé e Danone estão se alinhando com os padrões locais de sustentabilidade e embalagem, ao mesmo tempo em que estabelecem parcerias com plataformas como Ocado e Carrefour Online. O cenário digital da América do Sul está evoluindo devido à adoção de smartphones e à dominância de plataformas como Mercado Libre, permitindo que as marcas de FMCG aprimorem a distribuição digital em bebidas e mercearia seca. No Oriente Médio e África, a crescente densidade urbana e os pagamentos móveis estão ajudando empresas como Unilever e PepsiCo a estabelecer plataformas digitais e colaborar com varejistas eletrônicos locais.

Cenário Competitivo

O mercado de compras de supermercado online é moderadamente consolidado, e as empresas de FMCG competem por uma fatia maior dos gastos dos consumidores por meio de canais digitais. Com um número crescente de consumidores optando por pedidos online, as marcas estão sentindo a pressão para se destacar na prateleira digital, seja por meio de preços, embalagens ou promoções inteligentes. Enquanto isso, gigantes da entrega online como Amazon Fresh, BigBasket e Swiggy Instamart aproveitam algoritmos orientados por dados para ditar o posicionamento de produtos, frequentemente influenciando quais marcas dominam os resultados de pesquisa e conquistam espaços promocionais.

Essa competição se intensificou à medida que essas plataformas de entrega, que também atuam como parceiros de distribuição, promovem suas marcas próprias, desafiando diretamente as marcas nacionais de FMCG. Por exemplo, Amazon e Reliance promovem agressivamente suas ofertas internas em categorias de alimentos básicos e domésticos, colocando-as em direta concorrência com líderes do setor como Unilever, ITC e Nestlé pelo cobiçado espaço nas prateleiras digitais. Em resposta, as marcas de FMCG estão lançando SKUs exclusivos, ofertas em pacotes e lançamentos específicos para plataformas, ressaltando que a competição de hoje é tanto sobre habilidade digital quanto sobre qualidade do produto.

As empresas de FMCG também estão se concentrando no desempenho de entrega e na experiência do consumidor, forjando alianças com parceiros que prometem fulfillment ágil, apresentação atraente de produtos e serviço confiável. A fidelidade à marca está cada vez mais vinculada à confiabilidade da entrega e à representação online. Isso torna as colaborações com plataformas que priorizam automação, logística de cadeia de frio e aplicativos fáceis de usar fundamentais.

Líderes do Setor de Compras de Supermercado Online

Nestlé S.A.

Unilever PLC

The Kraft Heinz Company

General Mills, Inc.

PepsiCo, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: C&S Wholesale Grocers adquiriu a SpartanNash por USD 1,77 bilhão, criando uma rede de quase 60 centros de distribuição que atende cerca de 10.000 lojas independentes

- Junho de 2025: O Walmart abriu dark stores dedicadas em Dallas, Texas e Bentonville, Arkansas para acelerar o fulfillment de pedidos de comércio eletrônico

- Janeiro de 2025: A Wegmans estabeleceu parceria com o Uber Eats para ampliar o alcance de entrega e aproveitar as frotas de entregadores compartilhadas

- Julho de 2024: O Walmart anunciou cinco centros de distribuição automatizados de alimentos frescos em cinco estados dos Estados Unidos para aumentar a capacidade de perecíveis

Escopo do Relatório Global do Mercado de Compras de Supermercado Online

| Produtos Frescos e Perecíveis | Hortifrúti Fresco |

| Laticínios | |

| Carnes, Aves e Frutos do Mar | |

| Panificação | |

| Itens de Despensa e Essenciais de Cozinha | Cereais, Grãos e Leguminosas |

| Óleos de Cozinha | |

| Especiarias e Condimentos | |

| Alimentos Embalados e de Conveniência | Alimentos Prontos para Consumo e Prontos para Cozinhar |

| Lanches | |

| Carnes, Aves e Frutos do Mar | |

| Confeitaria | |

| Outros Alimentos Embalados | |

| Bebidas | |

| Produtos de Cuidados Pessoais | |

| Produtos de Limpeza Doméstica | |

| Produtos para Cuidados com Bebês | |

| Outros |

| Entrega Instantânea |

| Entrega no Mesmo Dia |

| Entrega Programada |

| Outros Modelos |

| Site/Aplicativo Próprio |

| Plataformas Agregadoras |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria de Produto | Produtos Frescos e Perecíveis | Hortifrúti Fresco |

| Laticínios | ||

| Carnes, Aves e Frutos do Mar | ||

| Panificação | ||

| Itens de Despensa e Essenciais de Cozinha | Cereais, Grãos e Leguminosas | |

| Óleos de Cozinha | ||

| Especiarias e Condimentos | ||

| Alimentos Embalados e de Conveniência | Alimentos Prontos para Consumo e Prontos para Cozinhar | |

| Lanches | ||

| Carnes, Aves e Frutos do Mar | ||

| Confeitaria | ||

| Outros Alimentos Embalados | ||

| Bebidas | ||

| Produtos de Cuidados Pessoais | ||

| Produtos de Limpeza Doméstica | ||

| Produtos para Cuidados com Bebês | ||

| Outros | ||

| Por Modelo de Entrega | Entrega Instantânea | |

| Entrega no Mesmo Dia | ||

| Entrega Programada | ||

| Outros Modelos | ||

| Por Tipo de Plataforma | Site/Aplicativo Próprio | |

| Plataformas Agregadoras | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de compras de supermercado online?

O tamanho do mercado de compras de supermercado online é avaliado em USD 1,06 trilhão em 2026 e tem previsão de atingir USD 1,74 trilhão até 2031.

Qual categoria de produto lidera as vendas de supermercado digital hoje?

Os produtos frescos e perecíveis respondem por 40,92% da participação do mercado de compras de supermercado online, refletindo a forte confiança do consumidor na confiabilidade da cadeia de frio.

Qual é a velocidade de crescimento da entrega instantânea?

Os serviços de entrega instantânea no mercado de compras de supermercado online têm projeção de registrar um CAGR de 17,92% entre 2026 e 2031, superando outros modelos de entrega.

Qual região verá o crescimento mais rápido nas compras de supermercado online?

A Ásia-Pacífico está projetada para expandir a um CAGR de 20,95% até 2031, impulsionada pelo comportamento do consumidor com foco em dispositivos móveis e pelos densos ecossistemas urbanos.

Página atualizada pela última vez em: