Kältespeicher-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

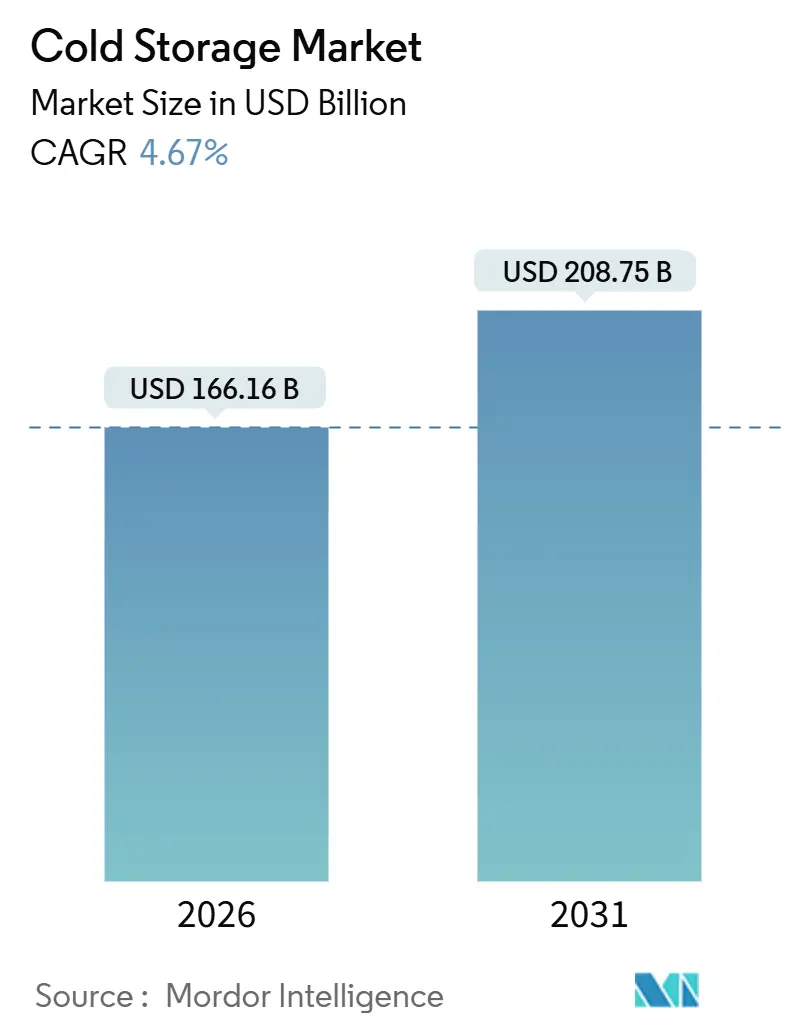

| Marktgröße (2026) | 166.16 Milliarden US-Dollar |

| Marktgröße (2031) | 208.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kältespeicher-Marktanalyse von Mordor Intelligence

Die Kältespeicher-Marktgröße wird im Jahr 2026 auf 166,16 Mrd. USD geschätzt und soll bis 2031 208,75 Mrd. USD erreichen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2026–2031).

Die Expansion des globalen Marktes für Kühllagerhaltung wird weniger durch Kapazitätserweiterungen als vielmehr durch strukturelle Veränderungen im Verbraucherverhalten, in pharmazeutischen Lieferketten und in Einzelhandelsvertriebsmodellen angetrieben. Der organisierte Einzelhandel und der E-Lebensmittelhandel fordern städtische Micro-Fulfillment-Einrichtungen, Biologika und Zelltherapien treiben Temperaturgrenzen unter -20 °C, und Automatisierung wird zur Voraussetzung für Kostenkontrolle, wo qualifizierte Arbeitskräfte knapp sind. Betreiber, die Größe, Technologie und regulatorisches Fachwissen kombinieren können, erschließen sich Nischen mit höheren Margen, während kleinere Einrichtungen angesichts steigender Energiekosten und strengerer Compliance-Vorschriften von der Obsoleszenz bedroht sind.

Wesentliche Erkenntnisse des Berichts

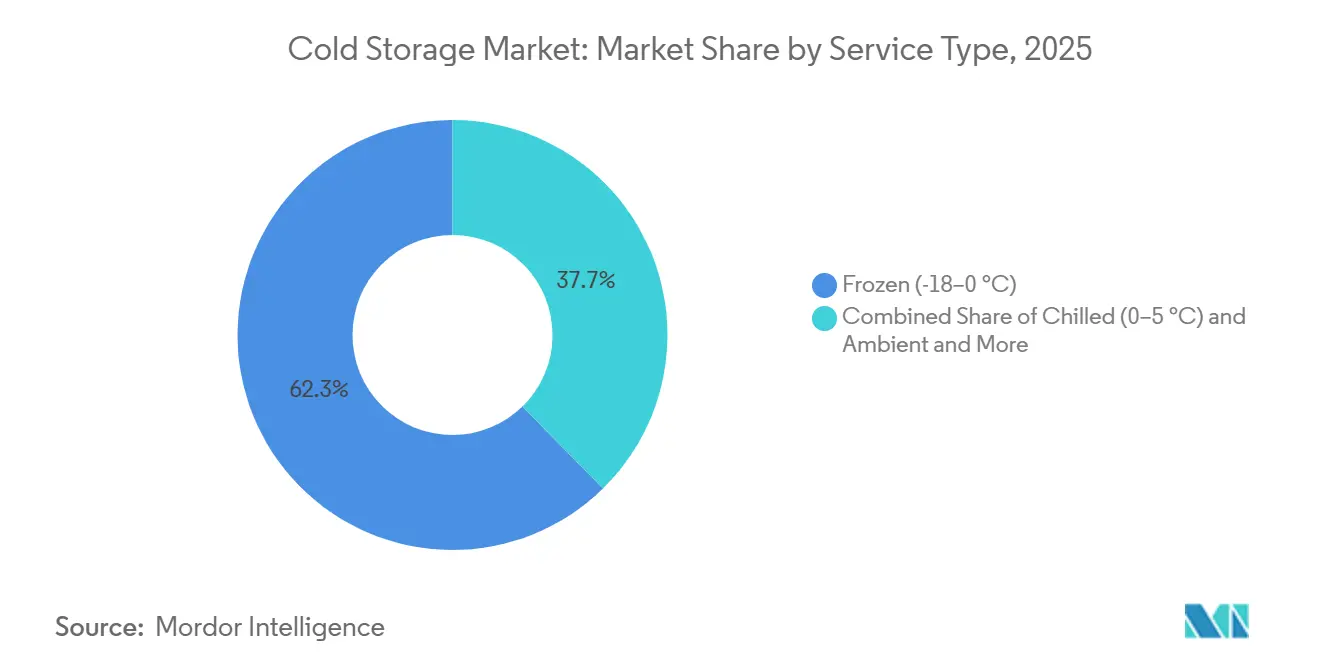

- Nach Temperaturtyp hielt Tiefkühllagerhaltung im Jahr 2025 einen Marktanteil von 62,34 % am Markt für Kühllagerhaltung, während Tiefkühl- und Ultrakälteanlagen bis 2031 voraussichtlich mit einem CAGR von 13,01 % wachsen werden.

- Nach Anwendung führte Fisch und Meeresfrüchte im Jahr 2025 mit einem Umsatzanteil von 17,35 %; Pharmazeutika und Biologika werden bis 2031 voraussichtlich mit einem CAGR von 11,93 % zulegen.

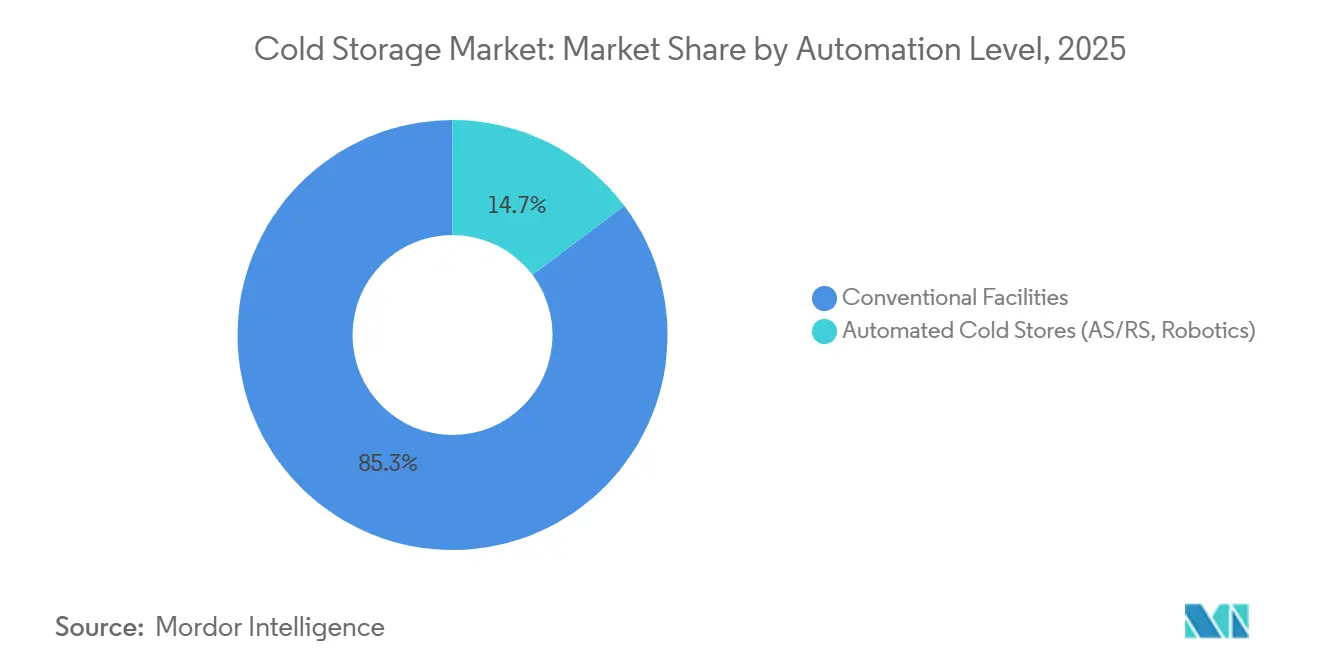

- Nach Automatisierungsgrad hielten konventionelle Einrichtungen im Jahr 2025 einen Anteil von 85,27 % an der globalen Marktgröße für Kühllagerhaltung, während automatisierte Kühllager bis 2031 voraussichtlich mit einem CAGR von 16,72 % wachsen werden.

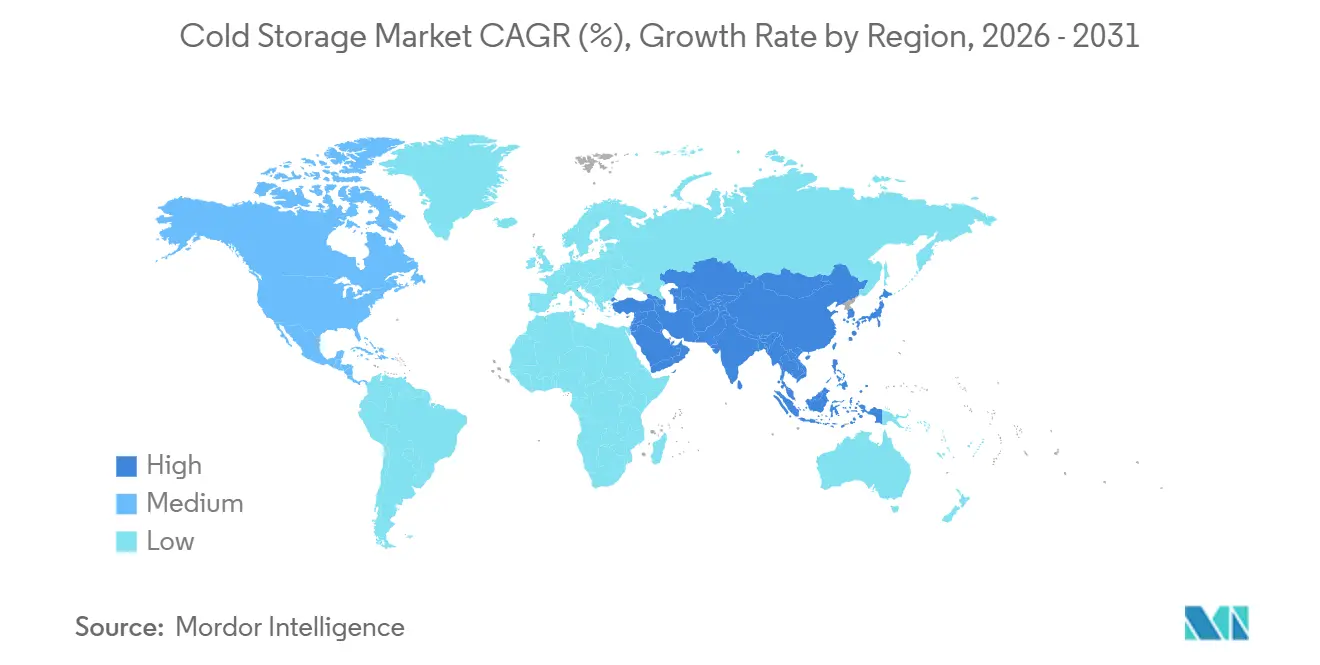

- Nach Region dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 36,61 % am Markt für Kühllagerhaltung und ist für die schnellste Expansion mit einem CAGR von 12,02 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kältespeicher-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des organisierten Einzelhandels & E-Lebensmittelhandels | +1.3% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion pharmazeutischer Kälteketten | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gefrorenen & Convenience-Lebensmitteln | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Kälteketteninfrastruktur | +0.7% | Indien, China, Südostasien, Afrika | Langfristig (≥ 4 Jahre) |

| Solarbetriebene Kühlung | +0.5% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Einführung von Lagerautomatisierung | +0.4% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des organisierten Einzelhandels & E-Lebensmittelhandels

Online-Lebensmittelhandel ist auf dem Weg, bis 2025 einen Anteil von 21,5 % am gesamten US-amerikanischen Lebensmitteleinzelhandelsumsatz zu erreichen und damit die kritische Masse zu erzielen, die zweckgebundene städtische Kühllager rechtfertigt, die innerhalb von 10 bis 15 Meilen von großen Bevölkerungszentren positioniert sind. Allein in Indien sollen moderne Handelsformate von 790 Milliarden USD im Jahr 2024 auf 850 Milliarden USD im Jahr 2025 steigen, und diese Verkaufsstellen benötigen temperaturkontrollierte Backend-Logistik, die herkömmliche Großhandelsnetzwerke nicht liefern können. Micro-Fulfillment-Konzepte maximieren die Raumnutzung und bedienen häufig mehr als 100.000 Haushalte mit einem 30-minütigen Lieferfenster, während die Kosten der letzten Meile um bis zu 50 % gesenkt werden. Das Aufwärtspotenzial wird durch Prognoseschwierigkeiten ausgeglichen: Fehlbestände oder Verderb in hochpreisigen städtischen Knotenpunkten schmälern die Margenvorteile schnell und drängen Betreiber zu ausgefeilter Bedarfsplanungssoftware und fortschrittlicher Analytik.

Expansion pharmazeutischer Kälteketten

Biologika, Zelltherapien und Gentherapien erfordern nun eine Lagerung von -40 °C bis -196 °C, ein Bereich weit jenseits traditioneller Impfstoffanforderungen. SCHOTT Pharmas auf -180 °C validierte Polymerspritze, die 2025 eingeführt wurde, unterstreicht das Tempo der Verpackungsinnovation. Die GDP-Zertifizierung, automatisierte Temperaturüberwachung und validierte Rückverfolgungsprotokolle haben die Compliance-Kosten erhöht, aber auch dauerhafte Markteintrittsbarrieren geschaffen, die es zertifizierten Einrichtungen ermöglichen, Preisaufschläge von 30–50 % zu verlangen. Die geografische Diversifizierung nimmt zu, da Hersteller regionale Depots zur Steigerung der Resilienz einrichten, was für Kältespeicher-Betreiber auf Sekundärmärkten Chancen eröffnet, die von der pharmazeutischen Logistik bisher übersehen wurden[1].SCHOTT Pharma, "Polymerspritze für die Lagerung bei ultra-niedrigen Temperaturen," schott-pharma.com.

Steigende Nachfrage nach gefrorenen & Convenience-Lebensmitteln

Der Pro-Kopf-Verbrauch von Tiefkühlmahlzeiten steigt in reifen Volkswirtschaften trotz stabiler Bevölkerungszahlen, was verbesserte Gefrierverfahren und veränderte Haushaltszeitbudgets widerspiegelt. In den Vereinigten Staaten wird der Wert der Kältekettenlogistik für Tiefkühlprodukte voraussichtlich von 97,13 Mrd. USD im Jahr 2026 auf 133,87 Mrd. USD bis 2031 bei einer CAGR von 6,63 % steigen. Fertiggerichte erfordern schnelles Schockgefrieren zur Texturerhaltung, was die Verweilzeiten verlängert und Lagerkapazitäten bindet. Betreiber reagieren mit hybriden Vertragsmodellen, die dedizierte und gemeinsam genutzte Flächen kombinieren, um die Auslastungskurven zu glätten und planbare Einnahmeströme zu sichern.

Staatliche Anreize für Kälteketteninfrastruktur

Indiens PMKSY-Programm hat INR 4.600 Crore (550 Mio. USD) für integrierte Kälteketten bis März 2026 bereitgestellt und bereits mehr als 838.000 Tonnen Kapazität geschaffen. Provinzen in China gewähren Steuererleichterungen und Grundstückskonzessionen für energieeffiziente Projekte, während der Integrationsbericht der Asiatischen Entwicklungsbank von 2025 Kältespeicher als Priorität für technische Unterstützung auflistet. Diese Anreize betonen nun End-to-End-Netzwerke gegenüber isolierten Depots und lenken private Entwickler hin zu Hub-and-Spoke-Konfigurationen, die Bauernhoftore mit Stadtzentren verbinden[2].Invest India, "Kälteketteninfrastruktur und ihr zukünftiges Potenzial," investindia.gov.in

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch & Stromkosten | -0.8% | Global, besonders ausgeprägt in Regionen mit hohen Tarifen | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten & regulatorische Compliance | -0.6% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Kältetechnikern | -0.5% | Global, gravierend in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Ammoniaksysteme | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch & Stromkosten

Energie macht 50–70 % der Betriebskosten in einem typischen Kältespeicher aus, was die Rentabilität sehr empfindlich gegenüber Tarifänderungen macht. In Teilen Subsahara-Afrikas zwingt die Unzuverlässigkeit des Stromnetzes zu Diesel-Backup, das die Betriebskosten um 25 % erhöhen kann. Einrichtungen rüsten Gebäudehüllen auf, installieren drehzahlgeregelte Antriebe und setzen auf Kältemittel mit niedrigem GWP wie Honeywells Solstice ze, das den Energieverbrauch Berichten zufolge um 46 % senkt. Die Investitionskosten liegen jedoch zwischen 1 Mio. USD und 3 Mio. USD pro 9.290 m2, was die Einführung in Einrichtungen mit niedrigeren Margen verlangsamt[3]Honeywell, "Energieeffizienzstandards in der Kältespeicherung," honeywell.com.

Hohe anfängliche Investitionskosten & regulatorische Compliance

Ein Lager in pharmazeutischer Qualität kann mehr als 2.150 USD pro m2 kosten, verglichen mit 750 USD für Umgebungsraum. Die Kapitalintensität wird durch die überarbeitete EU-F-Gas-Verordnung 2024/573 verstärkt, die ab Januar 2025 eigenständige Geräte mit einem GWP über 150 verbietet und Nachrüstungen oder Ersatz erzwingt. Natürliche Kältemittel wie CO₂ und Ammoniak erfüllen die Umweltvorschriften, erfordern jedoch neue Sicherheitsprotokolle, zusätzliche Sensoren und höhere Versicherungsprämien, was einen zweigeteilten Markt schafft, in dem gut finanzierte Betreiber die Nase vorn haben[4].Laird Thermal Systems, "Rückgang der F-Gase und Auswirkungen auf Kälteanlagen," lairdthermal.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Temperaturtyp: Ultra-Kalt-Nachfrage verändert den Kapazitätsmix

Die Gefrierlagerung bleibt im Jahr 2025 mit 62,34 % nach Wert der Anker des Kältespeicher-Marktes. Doch das Segment Tiefgefroren und ultra-kalt, definiert als unter -20 °C, wächst mit einer CAGR von 13,01 % bis 2031 und damit fast dreimal so schnell wie das Gesamtwachstum des Kältespeicher-Marktes. Ultra-Tiefkühlschränke, die zwischen -40 °C und -86 °C betrieben werden, sind für Zell- und Gentherapien unverzichtbar, und die Nachfrage nach kryogener Flüssigstickstofflagerung unter -150 °C entsteht. Dieser hochspezifizierte Raum erzielt Mietpreise, die zwei- bis dreimal höher sind als bei Standard-Gefrierräumen, was Kapitalkosten abfedert und Premium-Margen stützt.

Betreiber, die früh investieren, genießen dauerhafte Vorteile. Ultra-Kalt-Räume erfordern redundante Verdichter, Notstromaggregate, die für längere Ausfälle ausgelegt sind, kryogenbeständige Edelstahlregale und eine kontinuierliche Überwachung, die mit validierten Laborinformationssystemen integriert ist. Die anfänglichen Investitionskosten pro Palettenplatz können 1.500 USD übersteigen, aber hohe Auslastung und mehrjährige Take-or-Pay-Verträge, die in der Pharmalogistik üblich sind, sorgen für Umsatzsicherheit. Umgekehrt verzeichnet das gekühlte Band 0–5 °C eine stabile Nachfrage nach Milchprodukten, Erzeugnissen und nicht gefrorenen Pharmazeutika. Der Preisdruck ist in Kühlräumen ausgeprägter, was die Konsolidierung vorantreibt, da Betreiber nach Skaleneffekten suchen, um feste Energie- und Compliance-Kosten zu verteilen. Hybrideinrichtungen, die Zonen zwischen gekühlten, gefrorenen und Umgebungsbedingungen flexibel anpassen, gewinnen an Bedeutung und maximieren den kubischen Durchsatz sowie die Diversifizierung der Einnahmequellen innerhalb eines einzelnen Standorts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Robotik verändert die Durchsatzökonomie

Automatisierte Lager mit AS/RS, Shuttle-Systemen und Palettierrobotern werden bis 2031 voraussichtlich mit einer CAGR von 16,72 % expandieren und damit den Kältespeicher-Markt insgesamt übertreffen. Der Kapitalbedarf von 50–100 Mio. USD pro Einrichtung begünstigt Betreiber mit Zugang zu kostengünstiger Finanzierung und großen Ankermietern, die bereit sind, Volumen zuzusagen.

Automatisierte Palettierer und Schichtdepalettierer reduzieren die Andock-Verweilzeiten um 40 % und erweitern die Lade- und Empfangsfenster. Moderne Einrichtungen integrieren digitale Zwillinge, die Energieverbrauch, Arbeitsabläufe und Lagerumschläge modellieren und es Betreibern ermöglichen, Algorithmen für Echtzeit-Gewinne anzupassen. Der vom Kältespeicher-Markt erfasste Marktanteil automatisierter Einrichtungen wird voraussichtlich steigen, da sich die Kapitalrenditen verbessern und Finanzierungsstrukturen reifen.

Versicherungsprämien für automatisierte Standorte sinken oft aufgrund geringerer Risiken durch menschliche Exposition, was die Investitionskosten teilweise ausgleicht. Darüber hinaus senken Sensoren für vorausschauende Wartung ungeplante Ausfallzeiten, eine kritische Kennzahl bei der Handhabung hochwertiger Biologika. Regulierungsbehörden akzeptieren zunehmend elektronische Chargenprotokolle und automatisierte Zustandsüberwachung, was die Compliance für stark regulierte Produkte vereinfacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmanachfrage überholt traditionelle Lebensmittelsegmente

Fisch und Meeresfrüchte behielten im Jahr 2025 einen Kältespeicher-Marktanteil von 17,35 %, gestützt durch strenge Temperaturanforderungen vom Fang bis zum Einzelhandel. Pharmazeutika und Biologika, obwohl sie ein kleineres absolutes Volumen darstellen, sind auf dem Weg zu einer CAGR von 11,93 % bis 2031 und damit zum wichtigsten Wachstumsmotor. Die Premiumpreisgestaltung spiegelt den Bedarf an strengen Rückverfolgungsprotokollen, kontinuierlicher Überwachung und GDP-Zertifizierung wider.

Fleisch- und Geflügelmengen bleiben erheblich, weisen aber saisonale Spitzen auf, die an Produktionszyklen und Feiertagsnachfrage gebunden sind und flexible Verträge erfordern. Obst und Gemüse treiben regionale Dynamiken in exportorientierten Volkswirtschaften an, insbesondere in Südamerika und Südostasien. Milchprodukte, Tiefkühldeserts und Fertiggerichte profitieren von verbesserten Gefriertechnologien, die Textur und Geschmack erhalten, die Haltbarkeit verlängern und die globale Reichweite erweitern. Spezialchemikalien und klinische Studienmaterialien ergänzen ein vielfältiges Portfolio, das die Kapazitätsauslastung hoch hält, aber maßgeschneiderte Handhabungsprotokolle erfordert. Erfolgreiche Betreiber entwickeln Mischmanagementstrategien, die ganzjährige, hochmargige Mieter bevorzugen, während Schulterperioden für niedrigpreisige, saisonale Waren genutzt werden, um die Umsatzvolatilität zu glätten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,61 % des Kältespeicher-Marktwerts und wird alle anderen Regionen mit einer CAGR von 12,02 % bis 2031 übertreffen. Chinas Provinzsubventionen und verbindliche Gründesign-Vorschriften fördern Investitionen in energieeffiziente Lagerhäuser, während indische Regierungsprogramme integrierte Netzwerke vom Bauernhof bis zur Megacity finanzieren. Südostasien reift zu einem regionalen Umschlagsdrehkreuz heran und leitet Meeresfrüchte und Pharmazeutika durch die temperaturgesteuerten Häfen Singapurs und Malaysias. Fragmentierte Regulierungsrahmen und Qualifikationslücken bestehen, doch versierte Betreiber nutzen Joint Ventures mit lokalen Partnern, um Genehmigungen und Landerwerbshürden zu überwinden.

Nordamerika weist eine reife, aber dynamische Landschaft auf. Die Vereinigten Staaten allein kontrollieren rund 104,8 Mio. m³ Kühlspeicher, aber das durchschnittliche Einrichtungsalter übersteigt 40 Jahre und löst eine Modernisierungswelle aus. E-Lebensmittelhandel und pharmazeutisches Wachstum lenken Investitionen in Richtung städtischer Micro-Fulfillment-Knotenpunkte und automatisierter Megalagerhäuser in der Nähe intermodaler Korridore. Landknappheit in erstrangigen Küstenmärkten treibt die Grundstücksmieten in die Höhe und drängt die Entwicklung in das Landesinnere entlang von schienengestützten Logistikparks. Kanada und Mexiko bauen Kapazitäten aus, um exportorientierte Landwirtschaft bzw. Near-Shoring-Trends zu unterstützen, und stärken so die integrierten Versorgungsnetzwerke der Region.

Südamerika, Europa und Naher Osten-Afrika bieten kontrastierende Profile. Brasilien und Peru bauen Kapazitäten für Fleisch- und Obstexporte aus, obwohl Währungsvolatilität und hohe Kreditkosten kleinere Projekte einschränken. Europas Kältespeicher-Markt durchläuft einen regulatorisch getriebenen Umbau, da das F-Gas-Verbot die Einführung natürlicher Kältemittel beschleunigt. Deutschland, die BENELUX-Länder und die nordischen Länder führen bei Automatisierung und erneuerbarer Energieintegration, während Südeuropa hybride solarbetriebene Anlagen einsetzt, um hohe Stromtarife auszugleichen. Im Nahen Osten positionieren sich die Vereinigten Arabischen Emirate und Saudi-Arabien als regionale Drehscheiben, während Subsahara-Afrika mit solargekoppelten Mikrospeichern experimentiert, um Nachernteverluste zu reduzieren, was diverse Wege zur Kältekettenreife aufzeigt.

Wettbewerbslandschaft

Die Marktkonzentration nimmt in entwickelten Regionen zu. Lineage Logistics und Americold Realty Trust kontrollieren zusammen mehr als 70 % der nordamerikanischen Kapazität und nutzen ihre Größe für Beschaffungsvorteile, proprietäre Software und regionsübergreifende Dienstleistungsangebote, mit denen kleinere Wettbewerber nur schwer mithalten können. Lineages Börsengang über 4,2 Mrd. USD im Jahr 2024 finanzierte weitere Akquisitionen und Automatisierungseinführungen. Americold verfolgt Joint Ventures, wie seinen 130 Mio. USD teuren schienengebundenen Standort in Kansas City, um zu expandieren ohne die eigene Bilanz zu überlasten.

Trotz der Konsolidierung bleibt eine Fragmentierung in Schwellenmärkten bestehen, wo lokales Wissen und beziehungsbasierte Geschäftsmodelle weiterhin Vorteile bieten. Regionale Marktführer in Indien, China und Brasilien verteidigen ihren Anteil durch enge Kundennähe und agile Entscheidungsfindung, auch wenn globale Akteure über Minderheitsbeteiligungen und Partnerschaften eintreten. Die Technologieadoption ist die Trennlinie: Marktführer setzen IoT-Sensoren, KI-gestützte vorausschauende Wartung und fortschrittliche Lagerverwaltungssysteme ein, die Kosten senken und das Serviceniveau erhöhen. Kleinere Einrichtungen ohne Kapital für Upgrades riskieren die Abstufung in niedrigmargige Warenlagerung oder scheiden ganz aus.

Weißflecken-Chancen konzentrieren sich auf pharmazeutische Depots, automatisierte Micro-Fulfillment-Center und solarbetriebene ländliche Drehscheiben. Spezialisierte Anbieter, die Kühlung als Dienstleistung (Cooling-as-a-Service), emissionsfreie Kühlung oder GDP-zertifizierte Lagerung anbieten, ziehen das Interesse von Private-Equity-Investoren auf sich. Die Wettbewerbsintensität dürfte zunehmen, da Nachhaltigkeitsberichte verpflichtend werden und Kunden Partner bevorzugen, die CO₂-Fußabdrücke und Compliance-Nachweise dokumentieren können.

Marktführer der Kältespeicher-Branche

Lineage Logistics

Americold Logistics

Nichirei Logistics Group

Swire Cold Storage

Burris Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AGRO Merchants Group kündigte die Erweiterung der Betriebe im Südosten der USA an und fügte Robotik sowie fortschrittliche Überwachung hinzu, um pharmazeutische und Gastronomiekunden zu bedienen.

- April 2025: NewCold schloss die Installation von fahrerlosen Transportsystemen und robotischen Kommissioniersystemen an mehreren europäischen Standorten ab und verbesserte damit den Durchsatz und verringerte die menschliche Exposition.

- März 2025: Lineage Logistics vereinbarte die Übernahme von Bellingham Cold Storage und fügte vier Standorte in Washington und Illinois hinzu, wodurch das auf Produzenten ausgerichtete Dienstleistungsangebot erweitert wurde.

- Februar 2025: Americold Realty Trust formalisierte ein 130 Mio. USD schweres Build-to-Suit-Projekt in Kansas City mit Canadian Pacific sowie ein 35 Mio. USD schweres Distributionszentrum in Dubai mit DP World und erweiterte damit die intermodale Reichweite und geografische Diversität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kühllagerhaltung als jedes zweckgebundene Lager, das Waren zwischen -25 °C und +5 °C hält, von einstöckigen Kühlräumen bis hin zu vollautomatisierten Hochregallagern, in denen Paletten mit Kränen und Robotern bewegt werden. Wir, die Analysten von Mordor Intelligence, berücksichtigen öffentliche Einrichtungen, die von Drittlogistikunternehmen betrieben werden, und private Eigenlager gleichermaßen, sofern die Fläche umsatzgenerierend ist.

Ausschlüsse aus dem Anwendungsbereich: Das Modell schließt Kühlfahrzeugflotten, Kühltheken im Einzelhandel vor Ort sowie den Bauwert neuer Greenfield-Projekte aus.

Segmentierungsübersicht

- Nach Temperaturtyp

- Gekühlt (0–5 °C)

- Gefroren (-18–0 °C)

- Umgebungstemperatur

- Tiefgefroren / Ultra-Kalt (< -20 °C)

- Nach Automatisierungsgrad (Lagerung)

- Konventionelle Einrichtungen

- Automatisierte Kältespeicher (AS/RS, Robotik)

- Nach Anwendung

- Obst & Gemüse

- Fleisch & Geflügel

- Fisch & Meeresfrüchte

- Milchprodukte & Tiefkühldeserts

- Backwaren & Süßwaren

- Fertiggerichte

- Pharmazeutika & Biologika

- Impfstoffe & Klinische Studienmaterialien

- Chemikalien & Spezialmaterialien

- Sonstige verderbliche Güter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor Intelligence befragte Lagerleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Gerätehersteller und Kühlkettenprüfer, um Auslastungsraten, Automatisierungsaufschläge und Kosten für Energieeffizienz-Upgrades zu verifizieren. Diese Gespräche schlossen Datenlücken und verankerten unsere Modellannahmen in den betrieblichen Alltagsrealitäten.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen, USDA-Erhebungen zur Kühlkapazität, FAO-Daten zur Produktion verderblicher Waren, UN-Comtrade-Handelsmengen und Eurostat-Energieindizes, die uns grundlegende Volumen- und Kostensignale lieferten. Regulierungshinweise aus den Aktualisierungen des Montrealer Protokolls sowie Leitfäden der Internationalen Vereinigung für Kühlhäuser klärten den durch Compliance getriebenen Nachrüstungsbedarf. Analysten durchsuchten anschließend 10-K-Berichte von Unternehmen, Investorenpräsentationen und D&B-Hoovers-Profile, um belegte Kubikfuß-Metriken und Mieteinnahmen zu extrahieren. Dow Jones Factiva und wichtige Fachzeitschriften wurden gescannt, um Expansionsankündigungen gegenzuprüfen. Die aufgeführten Quellen veranschaulichen den überprüften Gesamtpool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Kapazitätsrekonstruktionsansatz wandelte nationale Kühlkapazitäten in Kubikfuß in adressierbare Umsätze um, indem er auf Stichproben basierende durchschnittliche Lagertarife verwendete, die anschließend durch selektive Bottom-up-Aggregationen der offengelegten Ergebnisse großer Betreiber validiert wurden. Zu den wichtigsten Eingabegrößen zählen Palettenumschlagsquoten, E-Lebensmittelhandel-Penetration, Exportvolumina von Tiefkühlkost, pharmazeutische Biologika-Produktion, Energiepreistrends und Zeitpläne für die Abschaffung von F-Gasen. Prognosen bis 2030 stützen sich auf eine multivariate Regression, die das Tarifwachstum mit Energiekosten, Automatisierungsgrad und Warendurchsatz verknüpft, während Szenarioprüfungen politische oder lieferkettenbedingte Schocks berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Prüfung, bei der separate Analysten Formeln prüfen, Ergebnisse mit Satellitenindikatoren wie Kompressorverkäufen vergleichen und Quellen erneut befragen, wenn Anomalien voreingestellte Schwellenwerte überschreiten. Unser Dashboard wird jährlich aktualisiert, wobei zwischenzeitliche Revisionen durch wesentliche Kapazitätserweiterungen oder regulatorische Änderungen ausgelöst werden, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum die Kühllagerhaltungs-Basislinie von Mordor Intelligence Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Vermögenswerte erfassen, abweichende Tarifannahmen anwenden und in unregelmäßigen Abständen aktualisieren. Unsere disziplinierte Bereichsauswahl und jährliche Neukalibrierung verringern diese Streuung für Entscheidungsträger.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Grundstücks- und Bauwerte einbezogen werden, die Aggressivität der Nachfragemultiplikatoren und die Tiefe der Auslastungsgegenprüfungen. Mordor Intelligence-Berichte beschränken sich ausschließlich auf umsatzgenerierende Nutzflächen, verwenden ausgewogene Wachstumsszenarien und validieren Tarife durch direkte Betreibergespräche.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 158,67 Milliarden USD | Mordor Intelligence | - |

| 185,75 Milliarden USD | Globales Beratungsunternehmen A | Erfasst Verkäufe von Kälteanlagen und Grundstücksbewertungen, was die Gesamtwerte aufbläht |

| 179,58 Milliarden USD | Branchenverband B | Wendet einen einzigen Tiefkühlkost-CAGR an, ohne Lagerauslastung oder Tarifvariationen zu überprüfen |

Diese Vergleiche zeigen, dass die Zahlen von Mordor Intelligence auf einer nachvollziehbaren Kette aus Kapazitätsdaten, Tarifnachweisen und routinemäßiger Validierung beruhen und den Nutzern einen stabilen, transparenten Ausgangspunkt für Strategie und Investitionen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Kältespeicher-Marktes im Jahr 2026?

Die Kältespeicher-Marktgröße wird im Jahr 2026 auf 166,16 Mrd. USD geschätzt.

Wie schnell wird die Nachfrage nach ultra-kalter Temperaturspeicherung wachsen?

Tiefgekühlte und ultra-kalte Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 13,01 % expandieren.

Welche Region wird das Wachstum bis 2031 anführen?

Asien-Pazifik vereint den größten Marktanteil mit dem schnellsten Wachstum und wird mit einer CAGR von 12,02 % voranschreiten.

Wer sind die dominierenden Akteure in Nordamerika?

Lineage Logistics und Americold Realty Trust kontrollieren zusammen mehr als 70 % der nordamerikanischen Kapazität.

Welchen Anteil hielt die Gefrierlagerung im Jahr 2025?

Gefrierräume machten im Jahr 2025 62,34 % des Kältespeicher-Marktanteils aus.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutika und Biologika werden bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen, bedingt durch steigende Biologika- und Gentherapievolumina.

Seite zuletzt aktualisiert am: