Tamanho e Participação do Mercado de Transporte Refrigerado dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

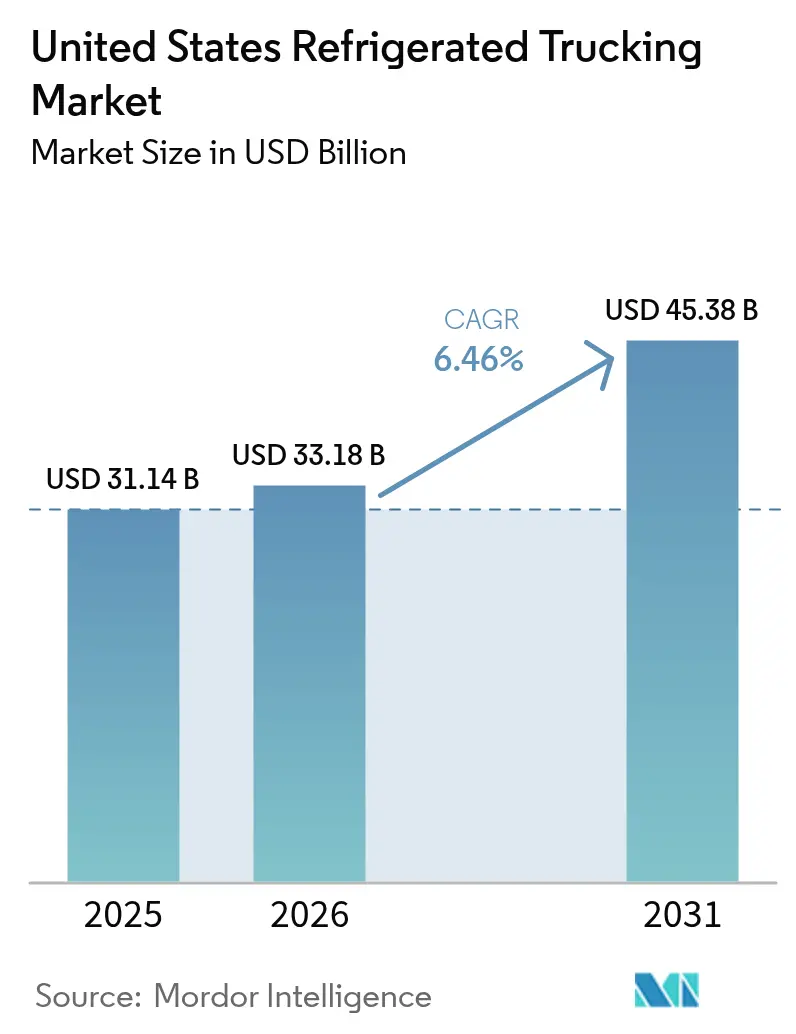

| Tamanho do mercado no ano base (2025) | 31.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Refrigerado dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de transporte refrigerado dos Estados Unidos foi avaliado em USD 31,14 bilhões em 2025 e estima-se que cresça de USD 33,18 bilhões em 2026 para atingir USD 45,38 bilhões até 2031, a um CAGR de 6,5% durante o período de previsão de 2026 a 2031. A demanda em 2026 reflete uma mudança estrutural em direção a operações habilitadas por tecnologia e focadas em conformidade, à medida que os requisitos de rastreabilidade da FSMA 204 impulsionam as transportadoras a padronizar registros digitais de temperatura e eventos em toda a cadeia de suprimentos de alimentos. O mercado de transporte refrigerado dos Estados Unidos também está recebendo um impulso constante da distribuição biofarmacêutica, à medida que uma parcela crescente de terapias de alta receita requer armazenamento a frio e documentação rigorosa desde a coleta até a entrega. O setor de restaurantes e serviços de alimentação permanece como uma poderosa âncora de demanda em 2026, com as vendas do setor esperadas para atingir USD 1,55 trilhão, o que sustenta o reabastecimento frequente com controle de temperatura em corredores urbanos e centros de frio de última milha. As adições de capacidade em armazenamento a frio estão comprimindo as distâncias médias de distribuição, o que aumenta o papel das configurações de curta distância e LTL, ao mesmo tempo que reforça a importância dos fluxos conteinerizados por portos e travessias de fronteira apoiados por instalações de pré-autorização do USDA. O ambiente regulatório em 2026 continua a exigir investimentos em telemática e conformidade com emissões, enquanto a aplicação gradual e as regras estaduais em evolução moldam o cronograma de atualização da frota e a estratégia de equipamentos — um equilíbrio que favorece as transportadoras com planejamento de capital disciplinado e portfólios de rotas diversificados.

Principais Conclusões do Relatório

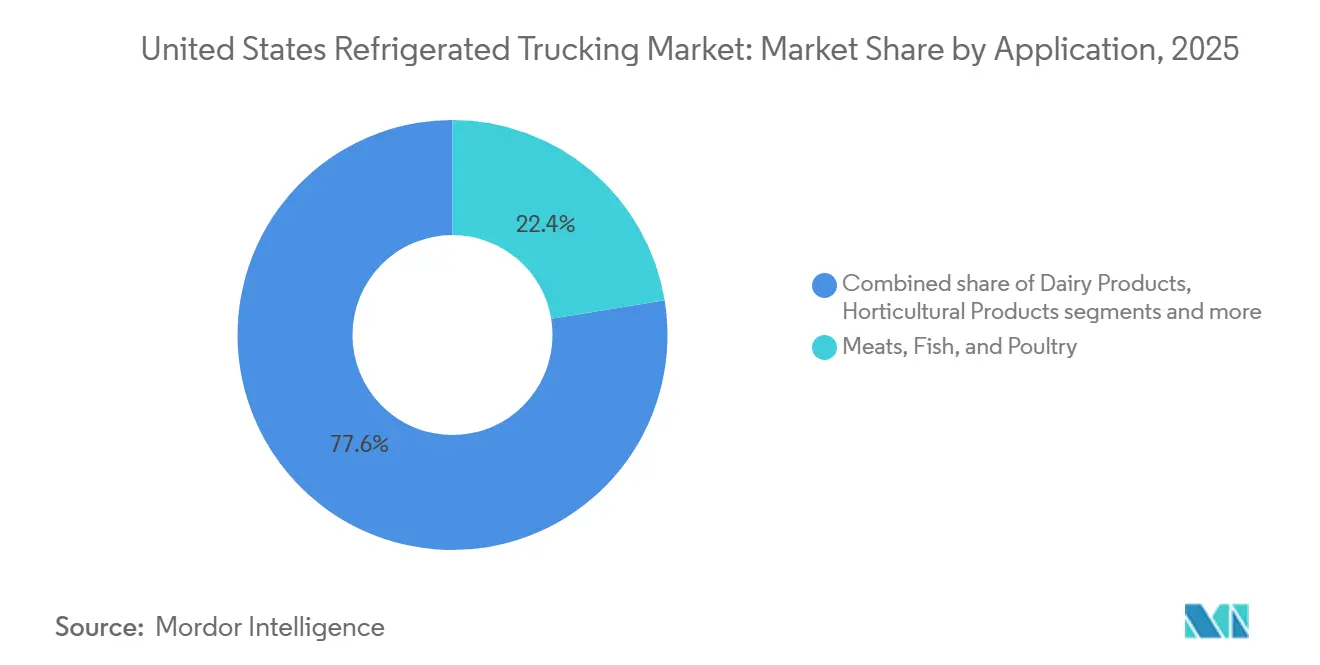

- Por aplicação, dentro da participação do mercado de transporte refrigerado dos Estados Unidos, carnes, peixes e aves detinham uma participação de 22,41% em 2025, enquanto os alimentos processados têm previsão de expansão a um CAGR de 7,1% durante 2026 a 2031.

- Por Especificação de Carga, a carga completa (full-truckload) capturou 68,74% do tamanho do mercado de transporte refrigerado dos Estados Unidos em 2025, enquanto a carga fracionada (less-than-truckload) tem projeção de crescimento a um CAGR de 6,9% ao longo de 2026-2031.

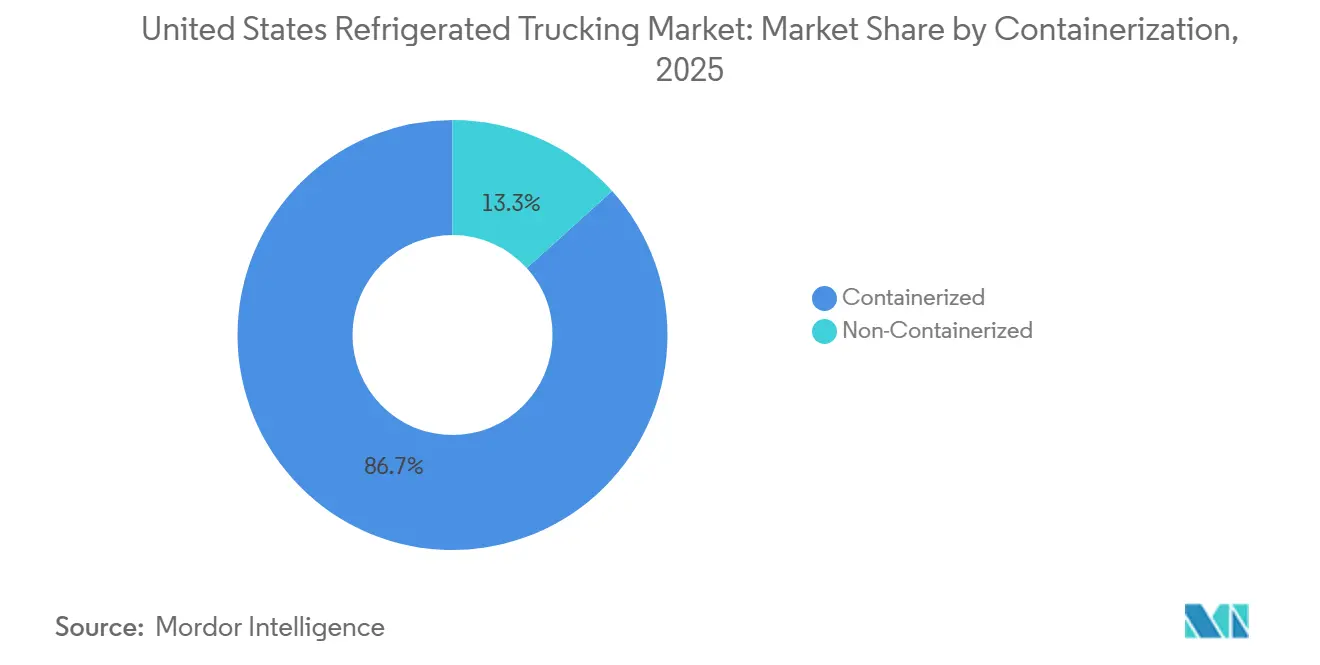

- Por conteinerização, as remessas conteinerizadas lideraram com uma participação de 86,68% em 2025 e registraram o maior CAGR projetado de 6,7% ao longo de 2026-2031.

- Por distância, a longa distância representou uma participação de 72,43% em 2025 e está avançando a um CAGR de 6,8% ao longo de 2026-2031.

- Por configuração de mercadorias, os bens sólidos representaram uma participação de 71,84% em 2025, e os bens fluidos estão definidos para expandir a um CAGR de 6,8% ao longo de 2026-2031.

- Por destino, as remessas domésticas representaram uma participação de 64,87% em 2025, e as rotas internacionais têm projeção de crescimento a um CAGR de 6,9% durante 2026-2031.

- Por tipo de temperatura, a carga refrigerada detinha uma participação de 56,14% em 2025, enquanto a carga congelada tem projeção de registrar um CAGR de 7,2% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Refrigerado dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das redes de armazéns com controle de temperatura | +1.2% | Nacional, com ganhos iniciais nos clusters metropolitanos de Kansas City, Dallas–Fort Worth e Atlanta | Curto prazo (≤ 2 anos) |

| Crescente demanda dos consumidores por produtos orgânicos e frescos durante todo o ano | +0.9% | Nacional, mais forte nos centros metropolitanos do Nordeste e da Costa Oeste | Médio prazo (2-4 anos) |

| Crescimento da fabricação biofarmacêutica | +1.1% | Corredores de biotecnologia da Carolina do Norte e Geórgia, com transbordamento para os centros do Atlântico Médio | Médio prazo (2-4 anos) |

| Investimentos federais em infraestrutura melhorando a conectividade dos corredores | +0.8% | Texas, regiões portuárias da Costa do Golfo, rotas de carga do Meio-Oeste para a Costa Leste | Longo prazo (≥ 4 anos) |

| Recuperação do setor de restaurantes e serviços de alimentação | +1.0% | Nacional, com concentração em áreas metropolitanas urbanas | Curto prazo (≤ 2 anos) |

| Mandatos de monitoramento de temperatura em tempo real habilitados por IoT | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Armazéns com Controle de Temperatura Apoiando Rotas de Distribuição Mais Curtas

A expansão do armazenamento a frio está reduzindo os comprimentos de percurso e deslocando o roteamento para reabastecimento frequente em menos de 24 horas. Os membros norte-americanos da GCCA adicionaram 629 milhões de pés cúbicos de capacidade refrigerada em 2025, marcando um aumento significativo em relação ao ano anterior e posicionando o estoque mais próximo dos centros populacionais.[1]Global Cold Chain Alliance, "Lista dos 25 Principais da GCCA de 2025 de Fornecedores de Armazenagem e Logística Refrigerada," Global Cold Chain Alliance, gcca.org A instalação da Americold em Kansas City, inaugurada em agosto de 2025, atende a uma grande parcela de domicílios dentro de um raio de entrega de um dia, permitindo ciclos de reabastecimento diários e reduzindo rupturas de estoque nos mercados metropolitanos. O complexo de armazenamento a frio do Aeroporto Internacional de Miami, previsto para 2027, apoiará ainda mais a distribuição regional ao dividir as importações a granel em unidades menores com controle de temperatura. À medida que as instalações crescem próximas aos mercados finais, o mercado de transporte refrigerado dos EUA se beneficia de ciclos de rotas mais curtos e giros mais rápidos, favorecendo as transportadoras otimizadas para traslados de curta distância. Essa mudança apoia o cumprimento confiável para categorias de alta rotatividade com estoque de segurança reduzido e janelas de frescor estreitas. As transportadoras que adaptam o mix de frota e o agendamento de motoristas a pegadas de armazéns mais densas podem alcançar maior utilização e prêmios de nível de serviço.

Crescente Demanda dos Consumidores por Produtos Orgânicos e Frescos Durante Todo o Ano

A demanda dos consumidores durante todo o ano por produtos orgânicos e frescos está ampliando os fluxos refrigerados além das origens costeiras históricas e das temporadas de pico. O acompanhamento de associações do setor mostra uma intenção mais forte de comprar produtos frescos entre as demografias mais jovens e a expansão contínua de sortimentos orgânicos no varejo convencional, o que sustenta movimentos refrigerados de alta frequência para os densos mercados urbanos. Varejistas e fornecedores estão estendendo os calendários de abastecimento e diversificando as origens, o que cria novas rotas refrigeradas de regiões interiores em crescimento para centros de micro atendimento à medida que o supermercado omnicanal amadurece. O mercado de transporte refrigerado dos Estados Unidos está, portanto, lidando com mais cargas de vida útil curta sob tolerâncias de temperatura mais rígidas e expectativas de giro rápido. Esse padrão apoia o crescimento do LTL porque lojas e dark kitchens preferem entregas frequentes que se alinham com restrições de espaço e frescor do estoque. A volatilidade sazonal ainda existe, mas o abastecimento de múltiplas origens e a dependência de importações por meio das instalações de pré-autorização do USDA atenuaram as oscilações extremas de disponibilidade e densidade de rotas em vários corredores metropolitanos. As transportadoras que conseguem integrar consolidação dinâmica e garantia rigorosa de temperatura estão melhor posicionadas para atender aos padrões de qualidade dos varejistas no mercado de transporte refrigerado dos Estados Unidos.

Crescimento da Fabricação Biofarmacêutica Impulsionando Remessas de Vacinas e Ensaios Clínicos

Terapias de alto valor que requerem manuseio em cadeia de frio estão impulsionando a demanda por transportadoras em conformidade com as Boas Práticas de Distribuição (BPD). O crescimento em terapias celulares e gênicas e plataformas de mRNA aumentou a necessidade de pontos de ajuste de temperatura ultrabaixa abaixo de menos 20 graus Celsius, favorecendo transportadoras com equipamentos especializados e protocolos de validação. Muitos dos medicamentos mais vendidos nos Estados Unidos agora requerem armazenamento a frio, tornando a cadeia de frio farmacêutica um pilar de receita fundamental no mercado de transporte refrigerado dos Estados Unidos. Os corredores de biotecnologia do Sudeste na Carolina do Norte e na Geórgia estão moldando rotas de temperatura ultrabaixa que ligam fabricação, ensaios clínicos e farmácias especializadas. Essas rotas comandam prêmios por monitoramento, controles de risco e documentação, estabilizando as margens em comparação com o frete alimentar cíclico. As transportadoras que padronizam o registro de dados e a validação permanecerão competitivas para licitações sensíveis às BPD e melhorarão a utilização de equipamentos em rotas de alta conformidade.

Investimentos Federais em Infraestrutura Melhorando a Conectividade dos Corredores da Cadeia de Frio

As melhorias nos portos e corredores interiores estão aumentando a resiliência e a previsibilidade dos fluxos com controle de temperatura. Os investimentos na Costa do Golfo, incluindo a expansão de Gulfport e as capacidades aprimoradas de pré-autorização do USDA no Porto de Houston, estão reduzindo o tempo de permanência alfandegária e fortalecendo a utilização de retorno para fluxos de aves, carne bovina e produtos que sustentam o mercado de transporte refrigerado dos Estados Unidos. Essas melhorias apoiam o throughput conteinerizado vinculado às importações mexicanas e sul-americanas, o que complementa a distribuição doméstica mais densa criada por novos locais de armazenamento a frio. À medida que os centros de frio servidos por ferrovias interiores, como Kansas City, se expandem, as transportadoras ganham mais opções para reposicionar equipamentos em torno de cross-docks previsíveis e drayage programado. Os programas federais de transporte que abordam estradas e pontes contribuem para a confiabilidade a longo prazo, embora o alívio total do congestionamento seja um resultado de vários anos. O mercado de transporte refrigerado dos Estados Unidos se beneficia quando a confiabilidade dos corredores melhora porque os embarcadores podem se comprometer com ciclos de reabastecimento mais frequentes com estoques de reserva reduzidos. Esses ganhos de infraestrutura também aumentam a proposta de valor para as redes LTL que dependem de giros pontuais de cross-dock.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de diesel e manutenção | -0.6% | Nacional, com pressão aguda na Califórnia e no Nordeste devido a impostos sobre combustível | Curto prazo (≤ 2 anos) |

| Frota de refrigerados envelhecida exigindo reformas ou substituições onerosas | -0.4% | Nacional, concentrada entre frotas de pequeno e médio porte | Médio prazo (2-4 anos) |

| Volatilidade sazonal da demanda causando desequilíbrios de capacidade | -0.3% | Corredores agrícolas na Califórnia, Texas, Meio-Oeste, com transbordamento nas rotas de importação | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro para carga sensível à temperatura | -0.5% | Nacional, com maior risco de escalada em jurisdições conhecidas por grandes veredictos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Diesel e Manutenção Corroendo as Margens de Lucro das Transportadoras

O combustível e a manutenção continuam sendo desafios em 2026, apesar de um leve alívio nos preços do diesel. A Administração de Informações de Energia projeta preços de diesel mais baixos em comparação com 2025, mas o aumento dos custos de peças, equipamentos e mão de obra elevou as despesas operacionais.[2]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," Administração de Informações de Energia dos EUA, eia.gov As unidades de refrigeração requerem ciclagem frequente e manutenção especializada, adicionando aos custos. Os dados da Califórnia destacam unidades de refrigeração de transporte (TRU) de reboques mais antigas e conjuntos geradores, com a conformidade de emissões influenciando as decisões de reforma ou substituição.[3]Conselho de Recursos do Ar da Califórnia, "Workshop de Atualizações do Regulamento de Unidades de Refrigeração de Transporte," Conselho de Recursos do Ar da Califórnia, arb.ca.gov As transportadoras enfrentam escolhas difíceis entre reformar equipamentos mais antigos ou investir em unidades mais novas e mais limpas em meio à inflação de preços. O mercado de transporte refrigerado dos Estados Unidos experimenta pressão nas margens à medida que os custos de insumos superam os ajustes de tarifas, impulsionando a competição por vantagens de escala em aquisição e eficiência.

Aumento dos Prêmios de Seguro para Responsabilidade por Carga Sensível à Temperatura

Os custos de seguro têm apresentado tendência de alta para muitas transportadoras devido à gravidade das reclamações de responsabilidade e à complexidade dos riscos de carga sensível à temperatura. As seguradoras estão examinando os controles operacionais, os programas de segurança dos motoristas e o monitoramento em tempo real para calibrar os prêmios e estabelecer sublimites para a cobertura de carga. As remessas refrigeradas podem envolver perdas de alta gravidade se as excursões de temperatura comprometerem a segurança alimentar ou danificarem produtos farmacêuticos de alto valor, o que eleva os preços ajustados ao risco. As transportadoras estão respondendo com sistemas de câmera, telemática e análises para reduzir a frequência de incidentes e estabelecer registros de segurança defensáveis durante os ciclos de subscrição. Essas etapas também apoiam a conformidade contratual em rotas que exigem monitoramento contínuo e uma cadeia de custódia documentada. O mercado de transporte refrigerado dos Estados Unidos continuará a recompensar as transportadoras que conseguem demonstrar controles de risco superiores para conter as despesas com seguros e proteger as margens em rotas sensíveis à temperatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Produtos Alimentícios Processados Impulsionam a Inovação na Tecnologia da Cadeia de Frio

Os alimentos processados são a aplicação de crescimento mais rápido, com um CAGR projetado de 7,1% ao longo de 2026 a 2031, enquanto carnes, peixes e aves detinham 22,41% da participação do mercado de transporte refrigerado dos Estados Unidos em 2025. O mix de aplicações continua a se beneficiar dos restaurantes reconstruindo estoques e dos compradores migrando para itens congelados que equilibram conveniência, redução de desperdício e transparência nutricional. Os insumos congelados ajudam fabricantes e operadores a desacoplar a produção do consumo, o que apoia movimentos com controle de temperatura mais estáveis mesmo quando o fornecimento fresco é irregular. Os volumes de laticínios e horticultura permanecem estáveis e são apoiados pela adoção contínua de sortimentos orgânicos no varejo convencional, o que sustenta movimentos refrigerados que requerem janelas de temperatura rígidas. As cargas de saúde ultra-frias e especializadas permanecem uma parcela menor do volume total, mas comandam tarifas premium devido aos rigorosos padrões de monitoramento e documentação para carga sensível às Boas Práticas de Distribuição.

Dentro dos alimentos processados, a reformulação em direção a pratos congelados prontos e proteínas preparadas adiciona densidade de rota nos corredores de menos 18 graus que são mais fáceis de planejar e consolidar do que os movimentos frescos perecíveis. Carnes, peixes e aves ainda ancoram os fluxos nacionais dos centros de processamento do Meio-Oeste para os centros de consumo costeiros, mas a pressão nas margens proveniente dos custos de ração e energia está levando os embarcadores a otimizar o roteamento e os ciclos de estoque. Os dados do USDA mostram preços elevados de carne bovina no início de 2026, o que está influenciando a engenharia de cardápios e as estratégias prontas para uso que moderam os tamanhos das remessas, mas mantêm a frequência estável. O tamanho do mercado de transporte refrigerado dos Estados Unidos vinculado aos alimentos processados se beneficiará de maior densidade de paletes e reabastecimento previsível nos centros de distribuição que atendem a redes e formatos de clube. As transportadoras que combinam forte capacidade de congelados com consolidação LTL confiável podem capturar mais do crescimento da aplicação que favorece entregas flexíveis e proteção rigorosa do produto.

Por Especificação de Carga: LTL Ganha Terreno à Medida que o Comércio Eletrônico Fragmenta os Padrões de Remessa

A carga completa detinha 68,74% das remessas de 2025, mas a carga fracionada tem projeção de crescimento mais rápido a um CAGR de 6,9% à medida que o supermercado omnicanal e a distribuição de múltiplos fornecedores fragmentam o tamanho médio das remessas. As redes LTL estão escalando cross-docks com zonas refrigeradas e procedimentos operacionais padrão que protegem a integridade da temperatura em múltiplos eventos de manuseio. Os varejistas preferem entregas frequentes que se encaixam em um espaço de refrigeração mais restrito e giros rápidos para itens frescos, preparados e congelados premium. Os corredores urbanos de última milha com micro atendimento e dark kitchens dependem de entregas menores que se alinham com padrões de demanda variáveis. O mercado de transporte refrigerado dos Estados Unidos está, portanto, migrando para transportadoras com expertise em LTL, conformidade confiável de digitalização e forte gestão de agendamentos.

O FTL permanece a espinha dorsal para movimentos agrícolas e de proteínas de longa distância, onde os reboques refrigerados de 40.000 libras ainda oferecem a melhor economia por libra em rotas transcontinentais. Mesmo assim, os desequilíbrios sazonais e os ciclos de commodities estão levando mais transportadoras a combinar compromissos FTL contratados com exposição seletiva ao LTL para estabilizar a produtividade dos ativos. As estratégias híbridas resultantes requerem precificação disciplinada para gerenciar os custos de manuseio e proteger o controle de temperatura em todos os pontos de contato. À medida que os operadores refinam o design da rede em torno do comércio eletrônico e da distribuição regionalizada, o papel do LTL se expandirá nas áreas metropolitanas, enquanto o FTL continuará a dominar os corredores de fazenda para centro de distribuição e de planta para centro de distribuição no mercado de transporte refrigerado dos Estados Unidos. As transportadoras que combinam o rigor do planejamento LTL com controles de qualidade refrigerada verão melhor rendimento em perfis de pedidos fragmentados.

Por Conteinerização: Unidades Seladas Dominam à Medida que a Dependência de Importações Persiste

As remessas conteinerizadas lideraram o segmento com uma participação de 86,68% em 2025 e têm projeção de crescimento a um CAGR de 6,7% até 2031, sustentadas pela dependência contínua de importações para produtos, frutos do mar e alimentos embalados. Os portos da Costa do Golfo fortaleceram o throughput com investimentos em instalações e capacidades aprimoradas de pré-autorização do USDA que reduzem o tempo de permanência na fronteira para perecíveis e melhoram a utilização de saída nas viagens de retorno. A conteinerização apoia a integridade da temperatura de ponta a ponta em trechos oceânicos, ferroviários e de drayage com equipamentos padronizados e protocolos de transferência claros. O mercado de transporte refrigerado dos Estados Unidos se beneficia dessa previsibilidade intermodal porque as transferências domésticas podem ser agendadas com maior certeza.

Os movimentos não conteinerizados ainda atendem aos corredores agrícolas domésticos onde os reboques refrigerados diretos de planta para centro de distribuição reduzem o manuseio e evitam o drayage de contêineres. Essas rotas são eficientes quando os embarcadores controlam fluxos de alto volume em horários fixos dentro de redes regionais. À medida que a exposição às importações aumenta e o abastecimento se diversifica para gerenciar a variabilidade climática, os volumes conteinerizados permanecerão como o líder estrutural. Os investimentos em armazenamento a frio adjacente a portos e centros interiores servidos por ferrovias adicionam flexibilidade para a redistribuição doméstica e permitem ciclos de reabastecimento diários para as principais metrópoles. As transportadoras que integram drayage, cross-dock e serviços rodoviários em torno de transferências conteinerizadas podem capturar mais valor no mercado de transporte refrigerado dos Estados Unidos.

Por Distância: Longa Distância Mantém a Liderança, mas Enfrenta Erosão das Margens

A longa distância representou 72,43% das remessas em 2025 e tem projeção de crescimento a um CAGR de 6,8% até 2031, apoiada por movimentos transcontinentais de frutos do mar, produtos e proteínas que conectam zonas de produção a centros populacionais. A curta distância detinha 27,57% em 2025 e se expandirá mais rapidamente à medida que a densidade do armazenamento a frio comprime o comprimento médio das rotas e os serviços de alimentação e supermercados adotam o reabastecimento frequente. As transportadoras de longa distância continuam a depender de operações em equipe nas rotas principais e de programas disciplinados de combustível e manutenção para proteger as margens à medida que os custos de insumos aumentam. O mercado de transporte refrigerado dos Estados Unidos permanece ancorado por padrões de longa distância devido à geografia da produção e do consumo.

O impulso da curta distância é reforçado pela proliferação de armazéns a frio, pelo crescimento de cross-docks urbanos e pelos corredores de importação que favorecem o drayage frequente mais a distribuição regional. Essas rotas oferecem tempo previsível de retorno do motorista para casa, o que ajuda a reduzir a rotatividade e estabilizar o serviço em áreas metropolitanas densas. À medida que as transportadoras alocam capital, o equilíbrio entre investimentos em caminhões-reboques de longa distância e frotas de cabine diurna moldará a utilização e os preços. O tamanho do mercado de transporte refrigerado dos Estados Unidos vinculado a rotas mais curtas aumentará à medida que o micro atendimento e os centros de frio urbanos se multiplicam, enquanto a longa distância continua a carregar a maior parte do volume nacional. As frotas que operam ambos os perfis com visibilidade unificada e disciplina de agendamento estarão melhor posicionadas para gerenciar a sazonalidade e os ciclos de spot voláteis.

Por Configuração de Mercadorias: Bens Sólidos Ancoram o Volume, Frete Fluido Oferece Retornos Mais Elevados

Os bens sólidos representaram uma participação de 71,84% em 2025 e definem o núcleo dos movimentos de proteínas congeladas paletizadas, produtos em caixas e laticínios embalados, enquanto os bens fluidos têm projeção de crescimento a um CAGR de 6,8% com a crescente demanda por bebidas prensadas a frio, ovos líquidos e bebidas lácteas refrigeradas. As cargas fluidas requerem tanques especializados, padrões sanitários e lavagens disciplinadas, o que eleva a receita por milha, mas reduz os giros diários devido ao tempo de limpeza e bombeamento. Os bens sólidos se beneficiam do manuseio padronizado de paletes que se encaixa no cross-dock e no armazenamento em prateleiras para carregamento e descarregamento rápidos. O mercado de transporte refrigerado dos Estados Unidos continuará a ver os bens sólidos como o volume base que preenche os refrigerados ao longo das estações.

O crescimento dos bens fluidos está ligado à adoção mais ampla de insumos prontos para beber e de serviços de alimentação que são transportados a granel para preparação centralizada. Esse tráfego recompensa as transportadoras com certificações de grau alimentício e sistemas de rastreamento que demonstram segurança de temperatura e limpeza. Os bens sólidos enfrentam concorrência intermitente de furgões secos equipados com resfriamento portátil durante as estações intermediárias, o que pode pressionar temporariamente as tarifas de spot. A especialização em tanques cria uma barreira natural para as transportadoras de bens fluidos, uma vez que os equipamentos são menos fungíveis e as operações são mais regulamentadas. As transportadoras que equilibram ambos os perfis podem suavizar os ciclos e capturar rotas de maior rendimento no mercado de transporte refrigerado dos Estados Unidos.

Por Destino: Frete Doméstico Domina, Volumes Transfronteiriços se Aceleram

As remessas domésticas representaram uma participação de 64,87% em 2025, pois a distribuição interna de alimentos nos EUA permanece a espinha dorsal do mercado de transporte refrigerado dos Estados Unidos, enquanto as remessas internacionais para o Canadá e o México têm projeção de crescimento a um CAGR de 6,9% até 2031. Os fluxos transfronteiriços se beneficiam da pré-autorização do USDA e de processos harmonizados que reduzem o tempo de permanência alfandegária para perecíveis. Os portos e travessias de fronteira no Texas estão capturando volumes crescentes de importações do México, o que desloca a gravidade da distribuição para os corredores do sul. As rotas domésticas permanecem atraentes devido à documentação mais simples e a menos variáveis regulatórias.

Os trechos internacionais requerem alinhamento cuidadoso da documentação de segurança alimentar, protocolos de inspeção e seguros que aumentam com a complexidade e o tempo em trânsito. As flutuações cambiais e as revisões comerciais adicionam incerteza de planejamento para alguns embarcadores, mas a diversificação do abastecimento e o nearshoring devem apoiar um crescimento transfronteiriço constante. O mercado de transporte refrigerado dos Estados Unidos depende cada vez mais de corredores que podem atender tanto à redistribuição doméstica quanto à consolidação de exportações. As frotas que mantêm equipes de operações bilíngues, seguros transfronteiriços e fortes parcerias de drayage capturarão mais da demanda internacional em aceleração. A capacidade que pode alternar entre licitações domésticas e transfronteiriças estará melhor posicionada para equilibrar a utilização ao longo dos ciclos sazonais de produtos.

Por Tipo de Temperatura: Frete Congelado Supera o Refrigerado à Medida que as Estratégias de Estoque Mudam

O frete refrigerado detinha uma participação de 56,14% em 2025 e permanece essencial para produtos frescos, laticínios e proteínas de vida útil curta, enquanto o congelado tem projeção de crescimento mais rápido a um CAGR de 7,2% ao longo de 2026 a 2031. Os produtos congelados permitem que os embarcadores construam estoque de segurança e alinhem a produção com as janelas de promoção, o que melhora o planejamento de rotas e a utilização. O supermercado de comércio eletrônico e os kits de refeições usam sortimentos congelados para gerenciar as janelas de entrega e reduzir o risco de deterioração. O mercado de transporte refrigerado dos Estados Unidos vê as rotas congeladas como uma vantagem de planejamento porque uma rota de longa distância a menos 18 graus tolera pequenas flutuações sem perda de produto.

Os volumes refrigerados permanecem resilientes à medida que os varejistas expandem os sortimentos orgânicos e frescos premium que requerem reabastecimento frequente e controle preciso de temperatura. Tolerâncias mais rígidas e giros rápidos aumentam a disciplina de serviço e aumentam o valor do monitoramento em tempo real nas rotas refrigeradas. A recuperação dos serviços de alimentação também elevou os insumos congelados à medida que os operadores reconstroem os estoques para garantir a consistência do cardápio. À medida que os prazos da FSMA 204 se aproximam, tanto os segmentos refrigerados quanto os congelados se beneficiarão da rastreabilidade padronizada, mas as remessas refrigeradas enfrentam maior exposição a atrasos e excursões de temperatura. As transportadoras que se diferenciam em visibilidade e prevenção de incidentes capturarão licitações premium de refrigerados e congelados no mercado de transporte refrigerado dos Estados Unidos.

Análise Geográfica

Os padrões de demanda regional continuam a se reorientar em torno de corredores de importação, centros interiores e densidade populacional. O Texas emergiu como o corredor de refrigerados mais forte em índices de carga, auxiliado pelas importações agrícolas mexicanas por Laredo, McAllen e El Paso, e pelas rotas de exportação da Costa do Golfo que conectam proteínas aos mercados internacionais. O Meio-Oeste ancora a distribuição de proteínas congeladas dos centros de processamento em Iowa, Nebraska e Kansas para a Costa Leste por rotas que frequentemente percorrem 1.000 milhas ou mais, o que sustenta a participação de longa distância no mercado de transporte refrigerado dos Estados Unidos. O Nordeste depende do cumprimento de pedidos de supermercado em menos de 24 horas em Boston, Nova York e Filadélfia, apoiado por centros de micro atendimento e câmaras frias urbanas. A Califórnia permanece fundamental para produtos frescos, apesar das restrições hídricas que levam os varejistas a diversificar com abastecimento mexicano e sul-americano. O tamanho do mercado de transporte refrigerado dos Estados Unidos de USD 33,18 bilhões em 2026 enquadra essas mudanças geográficas à medida que as transportadoras equilibram a exposição de longa distância com o crescimento de curta distância dentro de densas regiões metropolitanas.

O Sudeste mostra o impulso estrutural mais rápido devido aos crescentes corredores de biotecnologia na Carolina do Norte e na Geórgia, e ao papel de Atlanta como entroncamento de carga que liga a distribuição doméstica com a consolidação de importações e exportações. O crescimento de armazéns interiores em Phoenix, Salt Lake City e Denver estende a cobertura de entrega em dois dias por grande parte da metade ocidental do país, o que apoia padrões previsíveis de curta distância. O Noroeste do Pacífico mantém fluxos especializados em frutos do mar e produtos orgânicos, embora sua distância dos grandes mercados interiores modere a densidade de volume. Os investimentos na Costa do Golfo, incluindo a expansão de Gulfport e a pré-autorização aprimorada no Porto de Houston, estão melhorando os tempos de giro para perecíveis e fortalecendo os corredores de exportação que ligam a região a compradores estrangeiros importantes. Essas dinâmicas reforçam uma rede multipolar onde os nós interiores e do Golfo assumem um papel maior em relação aos históricos portões da Costa Oeste.

A harmonização comercial sob o USMCA e o nearshoring no norte do México estão aumentando a atividade transfronteiriça que remodela o roteamento para o Texas e o Sudeste. Isso apoia fluxos mais conteinerizados e drayage programado que alimentam redes de frio regionais. As transportadoras também devem gerenciar a fragmentação regulatória onde as regras de TRU da Califórnia e os precedentes do CARB influenciam a implantação de equipamentos e os planos de atualização, mesmo quando as questões de isenção federal moldam o cronograma. A variabilidade climática adiciona risco de rota, o que aumenta o valor do planejamento de contingência e da capacidade de reserva em regiões propensas a furacões, expostas a incêndios florestais ou de frio extremo. O mercado de transporte refrigerado dos Estados Unidos continuará a recompensar as frotas que alinham o design da rede aos calendários de produção regional, fluxos comerciais e obrigações de conformidade.

Cenário Competitivo

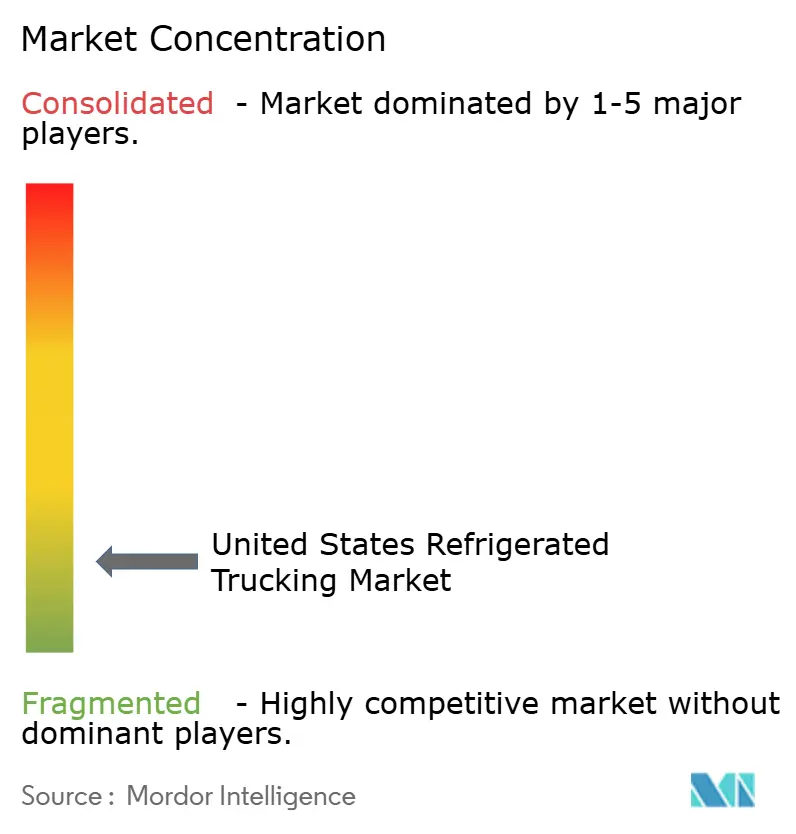

O mercado de transporte refrigerado dos Estados Unidos permanece altamente fragmentado, com uma mistura de grandes transportadoras baseadas em ativos, especialistas regionais em refrigerados e frotas menores de proprietários-operadores competindo nas cadeias de suprimentos de alimentos e farmacêuticos. Grandes transportadoras como C.R. England, Marten Transport e Prime Inc. operam extensas frotas de reboques com controle de temperatura e se concentram em frete contratado de longa distância para varejistas de supermercados, fabricantes de alimentos e processadores de proteínas. Os operadores de médio porte e regionais competem oferecendo capacidade flexível, cobertura especializada de rotas e fortes relacionamentos com embarcadores agrícolas. A concorrência se concentra cada vez mais na modernização da frota, no monitoramento de temperatura habilitado por telemática e na conformidade com os padrões de segurança alimentar e de cadeia de frio farmacêutica. À medida que os requisitos regulatórios se tornam mais rígidos e os embarcadores priorizam a confiabilidade e a rastreabilidade, as transportadoras com equipamentos refrigerados avançados, ferramentas de visibilidade digital e gestão disciplinada de frota estão fortalecendo sua posição no mercado de transporte refrigerado dos Estados Unidos.

O Sudeste mostra crescimento rápido devido aos corredores de biotecnologia na Carolina do Norte e na Geórgia, e ao papel de Atlanta como centro de carga que liga a distribuição doméstica e internacional. O crescimento de armazéns interiores em Phoenix, Salt Lake City e Denver apoia a entrega em dois dias em todo o oeste dos EUA, impulsionando padrões de curta distância. O Noroeste do Pacífico se especializa em frutos do mar e produtos orgânicos, embora sua distância dos mercados interiores limite a densidade de volume. Os investimentos na Costa do Golfo, incluindo a expansão de Gulfport e as melhorias no Porto de Houston, melhoram os tempos de giro de perecíveis e fortalecem os corredores de exportação. Essas tendências destacam um papel crescente para os nós interiores e do Golfo em relação aos tradicionais portões da Costa Oeste.

A harmonização comercial do USMCA e o nearshoring no norte do México estão impulsionando a atividade transfronteiriça, remodelando as rotas para o Texas e o Sudeste com fluxos mais conteinerizados e drayage programado. As transportadoras enfrentam desafios regulatórios, como as regras de TRU da Califórnia e os precedentes do CARB, que influenciam as atualizações de equipamentos. A variabilidade climática adiciona riscos de rota, aumentando a necessidade de planejamento de contingência em regiões propensas a furacões, incêndios florestais ou frio extremo. O mercado de transporte refrigerado dos Estados Unidos recompensará as frotas que alinham as redes aos calendários de produção regional, fluxos comerciais e requisitos de conformidade.

Líderes do Setor de Transporte Refrigerado dos Estados Unidos

ATS (Anderson Trucking Service)

Bay and Bay Transportation

C.R. England

Covenant Logistics Group, Inc.

Decker Truck Line, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A NewCold anunciou uma instalação automatizada de armazenamento a frio de USD 275 milhões em Hagerstown, Maryland, com guindastes robóticos e sistemas com controle de temperatura, com início previsto para o início de 2027 para expandir a capacidade de distribuição no Atlântico Médio.

- Março de 2025: A C.R. England implantou sistemas de segurança de vídeo habilitados por IA em uma grande frota refrigerada para reduzir a frequência de acidentes, fortalecer o treinamento e apoiar melhores resultados de subscrição em um ambiente de seguros desafiador.

- Fevereiro de 2025: A Hirschbach Motor Lines expandiu a cobertura ocidental com um escritório em Salt Lake City para atender às rotas de produtos da Califórnia e frutos do mar do Noroeste do Pacífico, enquanto se posicionava para oportunidades de distribuição no Oeste das Montanhas Rochosas.

- Janeiro de 2025: A Prime, Inc. aprimorou seu programa de compra por arrendamento para proprietários-operadores para expandir a capacidade e alinhar a economia dos contratados com os padrões sustentados de demanda de refrigerados.

Escopo do Relatório do Mercado de Transporte Refrigerado dos Estados Unidos

O transporte refrigerado (às vezes conhecido como "reefer") é uma técnica de transporte de carga especializada na entrega de alimentos e itens que requerem controle de temperatura. Os reboques incluem um sistema de resfriamento embutido que mantém as temperaturas estáveis durante o transporte para garantir a segurança da carga. O relatório fornece informações importantes sobre o mercado de transporte refrigerado dos EUA, juntamente com desenvolvimentos tecnológicos, tendências e regulamentações governamentais. Ele também se concentra na dinâmica do mercado e no cenário competitivo, que são analisados por meio dos perfis dos principais players ativos. O relatório também abrange a análise do impacto geopolítico no mercado.

O Relatório do Mercado de Transporte Refrigerado dos Estados Unidos é Segmentado por Aplicação (Horticultura, Produtos Lácteos e Outros), por Especificação de Carga (FTL, LTL), por Conteinerização (Conteinerizado, Não Conteinerizado), por Distância (Longa Distância, Curta Distância), por Configuração de Mercadorias (Fluido, Sólido), por Destino (Doméstico, Internacional) e por Tipo de Temperatura (Refrigerado, Congelado, Ambiente). As Previsões de Mercado estão em Valor (USD).

| Produtos Hortícolas |

| Produtos Lácteos |

| Carnes, Peixes e Aves |

| Produtos Alimentícios Processados |

| Saúde e Farmacêutico |

| Outras Aplicações |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Bens Fluidos |

| Bens Sólidos |

| Doméstico |

| Internacional |

| Refrigerado |

| Congelado |

| Ambiente |

| Aplicação | Produtos Hortícolas |

| Produtos Lácteos | |

| Carnes, Peixes e Aves | |

| Produtos Alimentícios Processados | |

| Saúde e Farmacêutico | |

| Outras Aplicações | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Bens Fluidos |

| Bens Sólidos | |

| Destino | Doméstico |

| Internacional | |

| Tipo de Temperatura | Refrigerado |

| Congelado | |

| Ambiente |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de transporte refrigerado dos Estados Unidos?

O tamanho do mercado de transporte refrigerado dos Estados Unidos foi de USD 31,14 bilhões em 2025 e tem projeção de atingir USD 45,38 bilhões até 2031 a um CAGR de 6,5% ao longo de 2026 a 2031.

Quais segmentos lideram o mercado de transporte refrigerado dos Estados Unidos por participação e crescimento?

A carga completa liderou por participação com 68,74% em 2025, enquanto a carga fracionada é o segmento de crescimento mais rápido a um CAGR de 6,9% ao longo de 2026-2031. Além disso, por Tipo de Temperatura, o refrigerado liderou por participação com 56,14% em 2025, enquanto o congelado cresce mais rapidamente a um CAGR de 7,2% durante 2026-2031.

Como regulamentações como a FSMA 204 estão afetando o mercado de transporte refrigerado dos Estados Unidos?

A FSMA 204 exige rastreabilidade digital com recuperação de registros em 24 horas para alimentos na lista de rastreabilidade até julho de 2028, o que está acelerando o investimento em telemática, sensores e integração de dados em todas as frotas.

Qual é o papel das expansões de armazenamento a frio na dinâmica do mercado de transporte refrigerado dos Estados Unidos?

Novos armazéns a frio próximos a centros populacionais comprimem os comprimentos das rotas e aumentam a atividade de curta distância e LTL ao permitir o reabastecimento diário e o micro atendimento, elevando a utilização para transportadoras otimizadas para entregas frequentes em menos de 24 horas.

Quais geografias são mais importantes no mercado de transporte refrigerado dos Estados Unidos atualmente?

Os corredores do Texas e da Costa do Golfo estão se fortalecendo com o aumento das importações e a pré-autorização, o Sudeste está se acelerando com biotecnologia e nearshoring, e o Meio-Oeste permanece central para a distribuição de proteínas congeladas.

Quais tecnologias as transportadoras estão adotando para competir no mercado de transporte refrigerado dos Estados Unidos?

As transportadoras estão padronizando o monitoramento de temperatura por IoT, sistemas avançados de segurança do motorista, integração de dados para conformidade com a FSMA 204 e pilotando TRUs elétricas para reduzir as emissões enquanto protegem a integridade do produto.

Página atualizada pela última vez em: