Tamanho e Participação do Mercado de Lasers Oftálmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lasers Oftálmicos por Mordor Intelligence

O tamanho do mercado de lasers oftálmicos em 2026 é estimado em USD 1,63 bilhão, crescendo a partir do valor de 2025 de USD 1,56 bilhão, com projeções para 2031 mostrando USD 2,05 bilhões, crescendo a um CAGR de 4,64% no período 2026-2031. O impulso deriva mais de atualizações de engenharia de precisão do que de expansão de volume, com plataformas de femtossegundo estabelecendo novos benchmarks de velocidade enquanto mantêm a precisão tecidual. A América do Norte ancora a demanda por meio de altos volumes de procedimentos e aprovações regulatórias antecipadas, enquanto a Ásia-Pacífico apresenta a curva de crescimento mais acentuada à medida que a miopia crescente e o envelhecimento demográfico convergem. A mudança sustentada em direção a centros de cirurgia ambulatorial e consultórios cirúrgicos está remodelando as preferências por equipamentos de capital em favor de plataformas portáteis e integradas. A concorrência agora gira em torno de sistemas prontos para IA que comprimem os tempos de tratamento, melhoram a previsibilidade dos resultados e simplificam os fluxos de trabalho clínicos, permitindo precificação premium mesmo sob pressão de contenção de custos.

Principais Conclusões do Relatório

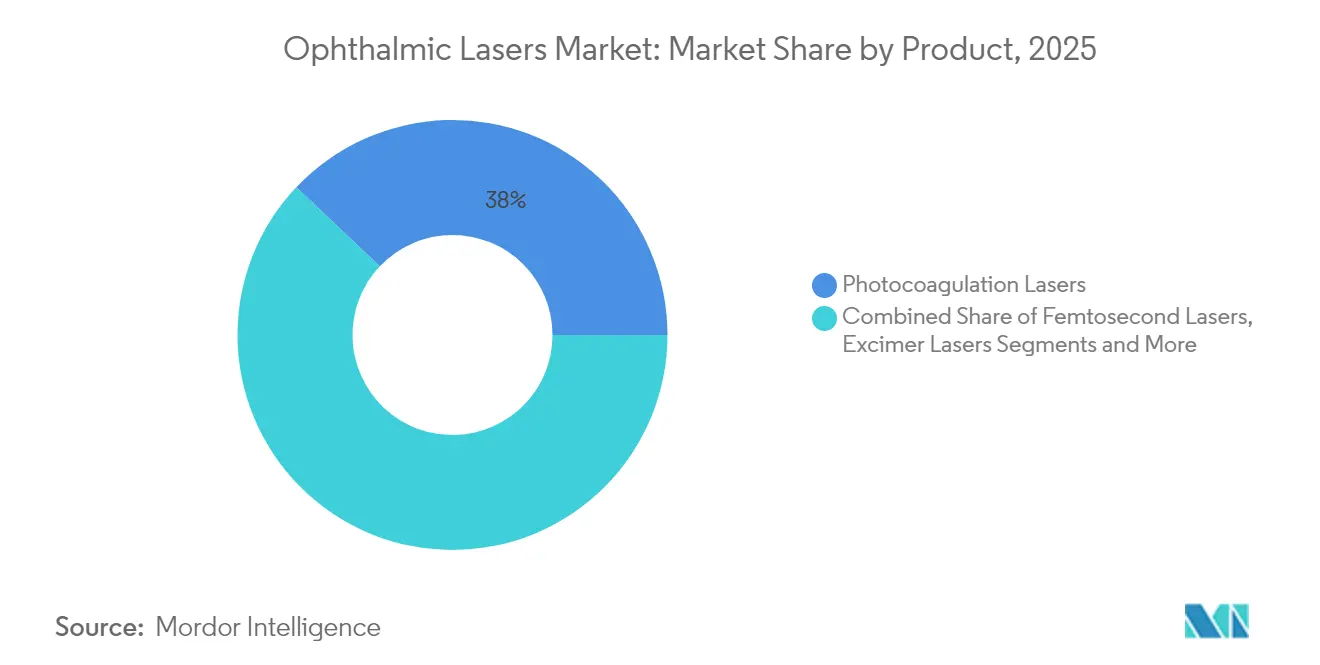

- Por tipo de produto, os lasers de fotocoagulação detinham 37,95% da participação do mercado de lasers oftálmicos em 2025, enquanto os lasers de femtossegundo estão projetados para expandir a um CAGR de 8,45% até 2031.

- Por aplicação, os dispositivos para cirurgia de catarata comandavam 33,72% do tamanho do mercado de lasers oftálmicos em 2025; as correções de erros refrativos estão previstas para crescer mais rapidamente a um CAGR de 9,05% até 2031.

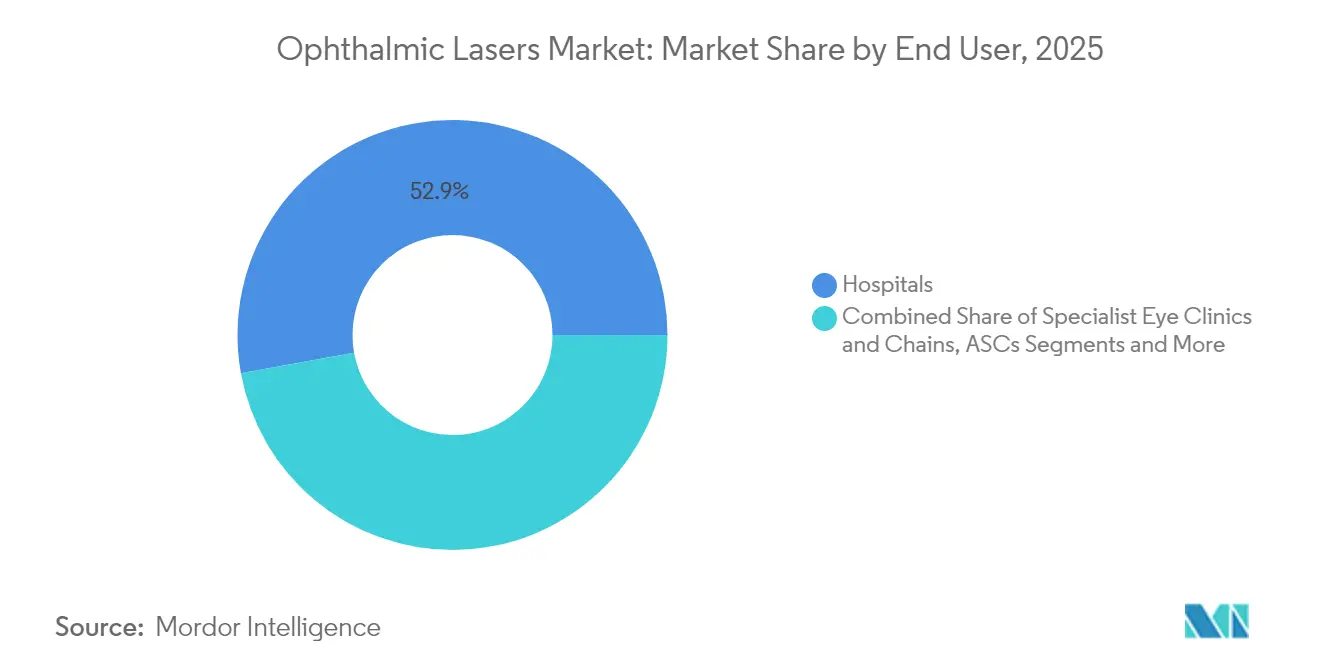

- Por usuário final, os hospitais mantiveram uma participação de receita de 52,85% em 2025, enquanto os centros de cirurgia ambulatorial avançam a um CAGR de 6,85% até 2031.

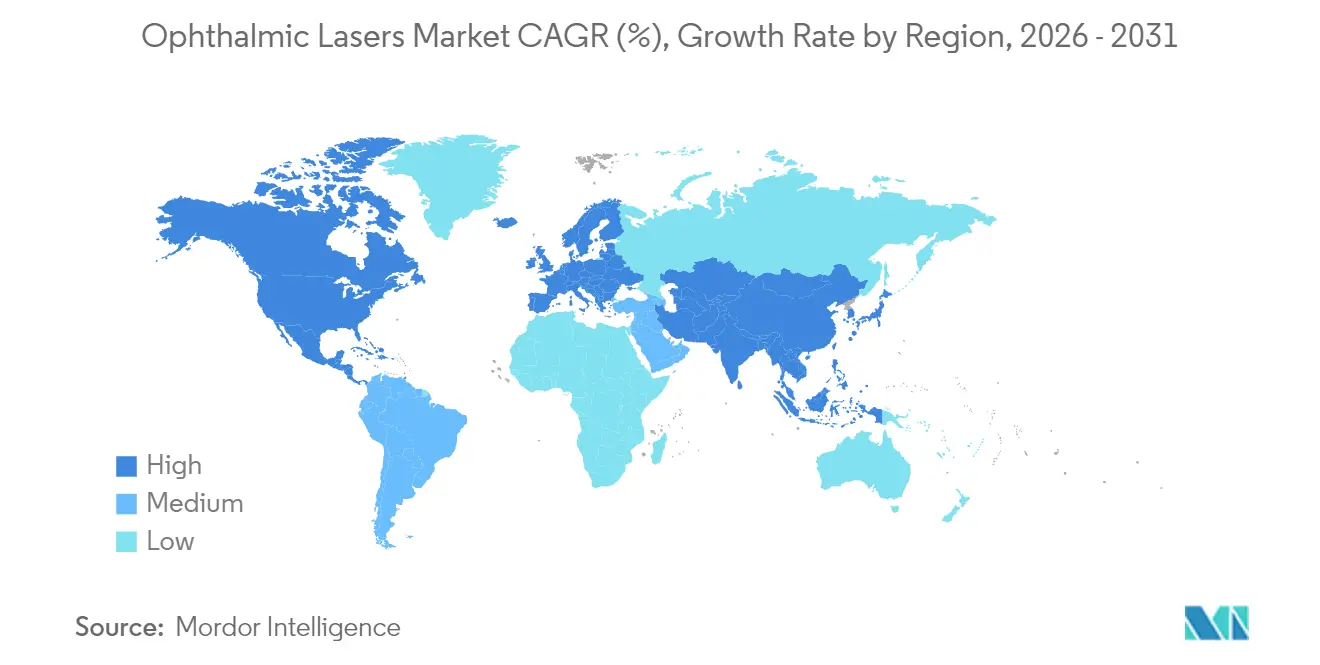

- Por geografia, a América do Norte liderou com 36,95% de participação de receita em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Lasers Oftálmicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de doenças oftálmicas | +1.20% | Global, foco na APAC | Longo prazo (≥ 4 anos) |

| Aumento de aprovações e autorizações regulatórias | +0.80% | América do Norte e UE | Médio prazo (2-4 anos) |

| Atualizações contínuas de tecnologia de femtossegundo e excimer | +1.00% | Global, mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das leis de âmbito de prática dos optometristas | +0.40% | América do Norte | Longo prazo (≥ 4 anos) |

| Lasers portáteis de baixa energia para mesa de trabalho | +0.60% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Perfis de ablação personalizados orientados por IA | +0.70% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Doenças Oftálmicas

Os casos de catarata já afetam mais de 20,5 milhões de americanos e continuam a crescer, garantindo um fluxo constante de pacientes para cirurgias assistidas por laser. A Ásia-Pacífico adiciona pressão adicional, pois a prevalência de deficiência visual aumentou 17,9% de 1990 a 2015, principalmente devido à miopia urbana e à retinopatia associada ao diabetes.[1]Editores do Asia-Pacific Journal of Ophthalmology, "Tendências de Deficiência Visual 1990-2015," journals.lww.comEssas patologias sobrepostas frequentemente requerem plataformas de laser multiuso capazes de fotocoagulação, capsulotomia e trabeculoplastia em uma única sessão, incentivando os prestadores a adquirir sistemas de amplo espectro. A onda demográfica também sustenta a receita de contratos de serviço, pois a alta utilização dos dispositivos exige manutenção previsível. Os fabricantes com portfólios completos estão, portanto, melhor posicionados para capturar a demanda composta em indicações de catarata, refrativa e retiniana.

Aumento de Aprovações e Autorizações Regulatórias

Os reguladores tornaram-se mais receptivos a inovações genuínas, encurtando o tempo de chegada ao mercado. O FDA autorizou a plataforma de excimer Teneo da Bausch + Lomb em 2024, a primeira aprovação desse tipo em duas décadas. O sistema Valeda da LumiThera obteve autorização como a primeira terapia de fotobiomodulação para DMRI seca, ampliando as fronteiras terapêuticas. Atividade paralela na Europa viu a ViaLase obter a marca CE para terapia de glaucoma com femtossegundo e o Espansione Group obter aprovação para dispositivos de fotobiomodulação. Cada autorização amplia o pool de pacientes endereçável e estabelece precedente clínico, facilitando futuras submissões e apoiando um pipeline saudável de ofertas diferenciadas.

Atualizações Contínuas de Tecnologia de Femtossegundo e Excimer

O VisuMax 800 da Carl Zeiss Meditec opera a 2.000 kHz — quadruplicando a velocidade dos sistemas legados — enquanto preserva a precisão de centração, encurtando os tempos de procedimento e melhorando o conforto do paciente. A plataforma ELITA da Johnson & Johnson demonstra precisão refrativa superior em ensaios iniciais, e o Teneo da Bausch + Lomb oferece ablação a 500 Hz com rastreamento ocular a 1.740 Hz para controle no eixo incomparável. Esses avanços elevam a barreira de entrada para os concorrentes e encurtam os ciclos de substituição à medida que os cirurgiões exigem o mais novo benchmark de desempenho a cada cinco a sete anos.

Perfis de Ablação Personalizados Orientados por IA

A inteligência artificial agora analisa imagens multimodais para refinar os mapas de ablação no nível de mícron, aumentando a previsibilidade pós-operatória. A fórmula Kane e as calculadoras Hill-RBF já superam os nomogramas convencionais na determinação da potência de lentes intraoculares. Os sistemas emergentes aplicam lógica semelhante de aprendizado de máquina à orientação intraoperatória, ajustando dinamicamente a entrega de energia com base na resposta corneana em tempo real. Os fornecedores capazes de combinar atualizações de hardware com motores de IA proprietários constroem ecossistemas de produtos defensáveis que garantem receita recorrente de software e impulsionam a diferenciação premium.

Análise de Impacto das Restrições do Mercado de Lasers Oftálmicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição e Manutenção do Sistema | -1.40% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de Cirurgiões Oftalmologistas Treinados em Laser | -0.90% | Global, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Incerteza de Reembolso para Códigos de FLACS em Mercados Emergentes | -0.60% | Foco em mercados emergentes | Médio prazo (2-4 anos) |

| Concorrência de Pipelines Premium de Lentes Intraoculares e Farmacêuticos Reduzindo a Demanda | -0.50% | Principalmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção do Sistema

As unidades de laser avançadas variam entre USD 500.000 e USD 1,5 milhão, enquanto os contratos de serviço anuais absorvem 8-12% desse valor, pressionando as práticas menores. As economias emergentes enfrentam sobretaxas de importação de 25-40% e volatilidade relacionada a câmbio que prolongam os períodos de retorno do investimento. Embora os modelos de arrendamento e uso compartilhado aliviem as barreiras de fluxo de caixa, eles frequentemente limitam os disparos ou procedimentos mensais, restringindo o potencial de receita. Consequentemente, as redes de compras em grupo e de saúde multissede favorecem os fornecedores que agrupam serviços para toda a frota a taxas previsíveis, empurrando o mercado em direção a alguns fornecedores eficientes em escala.

Escassez de Cirurgiões Oftalmologistas Treinados em Laser

A Academia Americana de Oftalmologia projeta um déficit de 30% na força de trabalho até 2035, com a adequação rural caindo para 29%.[2]Comitê de Força de Trabalho da Academia Americana de Oftalmologia, "Oferta e Demanda de Oftalmologistas 2025-2035," aao.org A proficiência em laser requer fellowships prolongados, e a curva de aprendizado de 6 a 12 meses suprime a produtividade durante o treinamento. A concentração urbana de cirurgiões qualificados deixa vastas regiões desatendidas, reduzindo os volumes de procedimentos apesar da demanda latente. A telementoria e os laboratórios de simulação estão se proliferando, mas a expansão da capacidade fica atrás do progresso tecnológico, moderando a adoção tanto em mercados desenvolvidos quanto emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Lasers Oftálmicos

Por Produto:

A Inovação em Femtossegundo Remodela a Cirurgia de PrecisãoOs sistemas de fotocoagulação retiveram 37,95% da participação do mercado de lasers oftálmicos em 2025, um testemunho de seu papel consolidado no cuidado retiniano. No entanto, as plataformas de femtossegundo estão em uma trajetória de CAGR de 8,45% até 2031, impulsionadas por taxas de pulso ultrarrápidas que reduzem o tempo de cadeira e o desconforto. A velocidade de 2.000 kHz do VisuMax 800 não apenas melhora o rendimento, mas também suporta procedimentos SMILE que preservam a biomecânica corneana. Em contraste, os dispositivos de excimer dependem de ganhos incrementais, como o rastreamento ocular a 1.740 Hz do Teneo, reforçando seu lugar na ablação de superfície. Os disruptores Nd:YAG continuam a ancorar a capsulotomia e a vitreólise, enquanto os sistemas de trabeculoplastia seletiva a laser ampliam as opções de terapia para glaucoma. Os consoles multiuso que combinam fotocoagulação com módulos de femtossegundo ou Nd:YAG são cada vez mais favorecidos pela eficiência de capital.

O avanço do femtossegundo sublinha uma transição da precisão térmica para a fotodisruptiva. Os fornecedores que integram planejamento orientado por IA e melhorias ergonômicas comandam posicionamentos premium. Como resultado, os participantes do segmento que investem em ecossistemas multiplataforma estão preparados para superar os especialistas de nicho, especialmente em centros de cirurgia ambulatorial de alto volume que buscam dispositivos tudo-em-um. Em termos de valor, o tamanho do mercado de lasers oftálmicos para equipamentos de femtossegundo está projetado para capturar USD 0,64 bilhão até 2031, refletindo a demanda sustentada de substituição entre os primeiros adotantes.

Por Aplicação:

As Correções Refrativas Aceleram Além das Intervenções TerapêuticasOs lasers orientados para catarata protegeram uma participação de 33,72% em 2025, mas as correções de erros refrativos prometem o crescimento mais rápido a um CAGR de 9,05% até 2031, impulsionadas pela disposição dos consumidores em financiar procedimentos eletivos de melhoria da visão. O LASIK assistido por femtossegundo e o SMILE agora competem em estabilidade da zona óptica e redução da incidência de olho seco, com a implantação de lentícula de pequena incisão reportando 87% de manutenção da acuidade visual.

As modalidades de micropulso sub-limiar avançam no gerenciamento de doenças retinianas ao limitar danos colaterais, enquanto as inovações em trabeculoplastia seletiva a laser, como o Voyager DSLT da Alcon, eliminam o manuseio de lentes de gonioscopia, simplificando os fluxos de trabalho para glaucoma. O tamanho do mercado de lasers oftálmicos para aplicações refrativas está previsto para expandir de USD 0,5 bilhão em 2026 para USD 0,77 bilhão até 2031, à medida que os volumes de procedimentos eletivos aumentam. Os consoles integrados capazes de alternar entre fragmentação de catarata, remodelação corneana e trabeculoplastia atraem locais de casos mistos, borrando ainda mais os limites históricos de indicação única.

Por Usuário Final:

Os Centros de Cirurgia Ambulatorial Capitalizam as Tendências de Migração CirúrgicaOs hospitais ainda respondem por 52,85% da receita global, mas os centros de cirurgia ambulatorial estão avançando rapidamente a um CAGR de 6,85% até 2031. O número de procedimentos em centros de cirurgia ambulatorial nos EUA está previsto para aumentar 21% para 44 milhões até 2034, com as cataratas sozinhas se aproximando de uma participação de 19%. Esse aumento de volume inclina as compras em direção a lasers compactos e de baixa manutenção que se encaixam em espaços reduzidos e permitem uma rápida rotatividade de pacientes.

Os consultórios cirúrgicos, adotados por cerca de 150 práticas oftalmológicas nos EUA, aumentam as margens de lucro por meio de troca de lentes refrativas com pagamento particular e implantes de lentes intraoculares premium. Os centros acadêmicos, embora de crescimento mais lento, sustentam a demanda por versatilidade de nível de pesquisa e recursos de treinamento. Consequentemente, os fabricantes devem segmentar os portfólios: unidades robustas e prontas para uso para centros de cirurgia ambulatorial e sistemas avançados e ricos em dados para hospitais universitários.

Por Integração Tecnológica:

Sistemas Independentes Competem com a Integração de Fluxo de TrabalhoOs lasers independentes oferecem flexibilidade modular, permitindo que as clínicas atualizem óptica ou software de forma gradual, enquanto as estações de trabalho integradas de facoemulsificação e laser centralizam múltiplas tarefas em um único espaço. O Unity VCS da Alcon combina fotocoagulação vitreorretiniana com módulos de catarata e glaucoma para se adequar a salas de operação de alto volume.

As grandes redes de cuidados oftalmológicos valorizam os fluxos de dados harmonizados e o treinamento simplificado que os equipamentos integrados fornecem, mas os locais menores preferem a agilidade de capital dos equipamentos discretos. Os fabricantes de dispositivos respondem oferecendo roteiros duplos: um portfólio híbrido atualizável em campo e uma linha principal totalmente integrada, protegendo a participação em perfis de compradores divergentes. À medida que os padrões de interoperabilidade amadurecem, as plataformas habilitadas para nuvem podem eventualmente eliminar a troca, criando um ecossistema aberto enquanto preservam a opcionalidade de atualização.

Análise Geográfica

Mercado de Lasers Oftálmicos na América do Norte

A América do Norte liderou o mercado de lasers oftálmicos com 36,95% da receita em 2025 e deve registrar crescimento de médio dígito simples até 2031. A elevada penetração de equipamentos, o reembolso favorável e as aprovações antecipadas da FDA mantêm a região à frente, embora a iminente escassez de cirurgiões limite o potencial de crescimento. As projeções indicam um déficit de 30% de oftalmologistas até 2035, com o acesso em áreas rurais atingindo os níveis mais baixos. A migração para Centros de Cirurgia Ambulatorial e os pagamentos baseados em valor recompensam os lasers que reduzem complicações, mas o aumento dos custos de capital leva algumas clínicas a adotar consórcios de arrendamento e modelos de serviços compartilhados.

Mercado de Lasers Oftálmicos na Ásia-Pacífico, EMEA e América do Sul

A Ásia-Pacífico é o território de avanço mais rápido, com CAGR de 6,05%. A escalada da miopia — que já supera 80% em determinadas coortes de jovens adultos urbanos — combinada com o envelhecimento das populações, amplia a demanda por procedimentos de catarata e refrativos. No entanto, a distribuição desigual de cirurgiões e as aquisições sensíveis ao preço favorecem designs simplificados e de baixa manutenção. A aquisição baseada em volume na China comprime as margens, levando os fabricantes a oferecer SKUs de nível econômico, enquanto a Índia e o Sudeste Asiático valorizam unidades portáteis e manuais adequadas a campanhas de atendimento externo. Alianças robustas de treinamento clínico e programas filantrópicos serão fundamentais para converter a prevalência subjacente de doenças em adoção sustentável de dispositivos. A Europa apresenta expansão constante graças ao alinhamento com a marcação CE e à cobertura universal de seguros. As aprovações CE em 2024 para dispositivos de femtossegundo para glaucoma e fotobiomodulação demonstram agilidade regulatória. No entanto, as nuances de reembolso em nível nacional geram fragmentação do mercado, exigindo que os fornecedores adaptem os dossiês de submissão de valor por pagador. A Europa Ocidental prioriza dados de resultados clínicos, enquanto os mercados orientais se apoiam na acessibilidade de preços, criando fluxos de demanda bifurcados dentro do continente. O Oriente Médio e África e a América do Sul abrigam necessidades cirúrgicas não atendidas significativas, mas enfrentam lacunas na cadeia de suprimentos e risco cambial. Programas de doação, caravanas de cirurgia móvel e esquemas de copagamento governamental poderiam gradualmente desbloquear o potencial latente, embora o crescimento de curto prazo permaneça modesto.

Panorama Competitivo

A consolidação do setor produziu um grupo de líderes diversificados como Alcon, Johnson & Johnson Vision, Bausch + Lomb e Carl Zeiss Meditec, controlando coletivamente a maioria da receita global. Essas empresas aproveitam catálogos amplos, domínio regulatório e distribuição global para defender sua participação. A aquisição de USD 356 milhões da LENSAR pela Alcon em março de 2025 aprofunda seu arsenal de femtossegundo e se encaixa com o conjunto integrado Unity VCS. A Johnson & Johnson complementa sua franquia de lentes intraoculares TECNIS com ferramentas de planejamento de laser habilitadas por IA, vinculando diagnósticos pré-operatórios à execução intraoperatória para resultados refrativos perfeitos.

A Carl Zeiss Meditec se diferencia pela velocidade de ponta e pelos avanços ergonômicos incorporados no VisuMax 800, atraindo clínicas refrativas de alto volume. A Bausch + Lomb contra-ataca com a superioridade de rastreamento ocular do Teneo, visando centros que priorizam a precisão de ablação de superfície. Novos entrantes como a ForSight Robotics, armada com USD 125 milhões em financiamento da Série B, visam nichos de automação, sinalizando uma potencial mudança em direção à execução de laser assistida por robô.

A concorrência de preços se intensifica nas economias emergentes, onde os modelos simplificados ganham força. Os fornecedores de segundo nível competem em portabilidade e capacidade de resposta de serviço, em vez de desempenho bruto. As alianças estratégicas que agrupam hardware, consumíveis, análises de software e contratos de serviço estendido estão emergindo como o modelo dominante de entrada no mercado, elevando ainda mais as barreiras para os desafiantes de produto único.

Líderes do Setor de Lasers Oftálmicos

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec

Bausch + Lomb

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Lasers Oftálmicos

- Alcon

- Johnson & Johnson

- Carl Zeiss

- Bausch + Lomb

- Topcon Corp

- IRIDEX Corp

- Lumenis

- Lumibird Group

- Nidek

- Ellex Medical Laser

- Coherent

- Ziemer Group

- SCHWIND eye-tech-solutions

- LENSAR

- Lightmed

- Quantel Laser USA

- iVIS Technologies

- ViaLase

- ForSight Robotics

- WaveLight GmbH

- HAAG-Streit

Desenvolvimento Recente da Indústria no Mercado de Lasers Oftálmicos

- Março de 2025: A Alcon concordou em adquirir a LENSAR, Inc. por USD 356 milhões, adicionando o Sistema de Laser de Catarata Robótico ALLY ao seu portfólio.

- Março de 2025: A Alcon recebeu a marca CE para a lente intraocular Clareon Vivity, com lançamento na UE previsto para o segundo trimestre de 2025.

- Fevereiro de 2025: A Alcon lançou o dispositivo Voyager Direct SLT nos Estados Unidos após demonstrar um status livre de medicação de 62% aos 12 meses.

- Novembro de 2024: O Sistema de Entrega de Luz Valeda da LumiThera obteve autorização do FDA como a primeira terapia para perda de visão na DMRI seca.

- Setembro de 2024: A Johnson & Johnson apresentou a lente intraocular TECNIS Odyssey de próxima geração, que oferece visão sem óculos a 93% dos pacientes.

Mercado de Lasers Oftálmicos Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo trata o mercado de lasers oftálmicos como o valor anual de sistemas de laser médico de uso específico que entregam energia de luz focada para diagnosticar ou tratar condições oculares como catarata, glaucoma, retinopatia diabética e erros refrativos. As plataformas cobertas incluem lasers de femtossegundo, excimer, Nd:YAG, diodo, fotocoagulação, fotodisrupção e SLT, vendidos para uso humano em hospitais, centros ambulatoriais e clínicas oftalmológicas especializadas em todo o mundo.

Exclusão do escopo: consumíveis, contratos de manutenção, unidades recondicionadas, lasers veterinários e sistemas de laser cirúrgico mais amplos não fazem parte da linha de base.

Segmentos Abrangidos Neste Relatório

- Por Produto

- Lasers de Femtossegundo

- Lasers de Excimer

- Lasers de Fotodisrupção Nd:YAG

- Lasers de Fotocoagulação por Diodo e Argônio

- Lasers de Trabeculoplastia Seletiva a Laser (SLT)

- Fotocoaguladores de Varredura Padrão

- Plataformas Combinadas Multiuso

- Por Aplicação

- Cirurgia de Catarata (FLACS, Capsulotomia)

- Correção de Erros Refrativos (LASIK, SMILE, PRK)

- Glaucoma (SLT, Ciclofotocoagulação)

- Retinopatia Diabética e Edema Macular Diabético

- Degeneração Macular Relacionada à Idade

- Distúrbios Retinianos Pediátricos e Outros

- Por Usuário Final

- Hospitais

- Clínicas e Redes Especializadas em Oftalmologia

- Centros de Cirurgia Ambulatorial (CCA)

- Institutos Acadêmicos e de Pesquisa

- Por Integração Tecnológica

- Sistemas de Laser Independentes

- Estações de Trabalho Integradas de Facoemulsificação e Laser

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram cirurgiões oftalmologistas em exercício e gerentes de aquisições em redes hospitalares líderes na América do Norte, Europa e Ásia-Pacífico, juntamente com distribuidores regionais. Essas conversas testaram os corredores de preços unitários, as transições de mix de produtos de fotocoagulação para femtossegundo e os gatilhos de adoção previstos, como iniciativas governamentais de catarata.

Pesquisa Documental

Coletamos estatísticas abertas de entidades como a Organização Mundial da Saúde, o Instituto Nacional do Olho, a Academia Americana de Oftalmologia e o banco de dados de autorizações de dispositivos do FDA dos EUA, que ancoraram a prevalência de doenças, as contagens de procedimentos e o ritmo de aprovações. Entidades comerciais como o Conselho Internacional de Oftalmologia e registros de remessas alfandegárias forneceram perspectivas sobre mudanças na base instalada e preços de exportação. Os relatórios anuais das empresas, apresentações para investidores e periódicos clínicos preencheram as lacunas de resultados clínicos e preços, enquanto recursos pagos, incluindo D&B Hoovers para divisões de receita e Questel para velocidade de patentes, nos ajudaram a dimensionar as pegadas dos fornecedores. Esta lista é ilustrativa; muitas fontes adicionais informaram a validação e o esclarecimento.

Dimensionamento de Mercado e Previsão

Um modelo equilibrado de cima para baixo e de baixo para cima orienta o modelo. Reconstruímos os pools de demanda a partir dos volumes de procedimentos de catarata, glaucoma e refrativa, ajustamos para as taxas de penetração de laser e aplicamos preços médios de venda ponderados, que são então comparados com os totais seletivos de remessas de fornecedores e verificações de canal. As principais variáveis incluem o crescimento da incidência de catarata, os volumes de LASIK, os declínios no preço médio de venda de sistemas de femtossegundo, os ciclos de substituição e as revisões de reembolso. A regressão multivariada vincula esses impulsionadores ao valor histórico do mercado e produz a previsão para o período designado. Onde as amostras de baixo para cima são escassas, a interpolação usa curvas de atrito da base instalada regional fundamentadas em entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: varreduras de variância em relação a séries independentes, escalada de anomalias para analistas sênior e uma verificação cruzada final antes da publicação. O modelo é atualizado anualmente, com ajustes intermediários quando ocorrem eventos regulatórios ou de fusão relevantes.

Como o Tamanho do Mercado de Lasers Oftálmicos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas frequentemente diferem. As variações geralmente decorrem de quais famílias de produtos são contadas, os conjuntos de dados de procedimentos referenciados, o momento da moeda e a rapidez com que as premissas são atualizadas.

Os principais fatores de lacuna incluem se as plataformas de catarata de femtossegundo e as unidades de SLT são agrupadas, a rapidez com que a erosão do preço médio de venda é incorporada e se as vendas de unidades recondicionadas são incluídas. Nosso estudo relata o caso base, enquanto alguns editores fixam preços conservadores de 2024 ou excluem o crescimento de procedimentos na Ásia emergente.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 1,56 B (2025) | ||

| USD 1,81 B (2025) | Consultoria Regional A | Omite dispositivos SLT e usa preços médios de venda estáticos de 2024 com cadência de atualização limitada |

| USD 1,90 B (2025) | Periódico Comercial B | Exclui o atrito na base instalada e agrega fotocoagulação com categorias refrativas antes da conversão |

A comparação mostra que, ao selecionar um escopo claramente definido, atualizar as variáveis anualmente e validar cada etapa por meio de entrevistas com múltiplas fontes, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lasers oftálmicos em 2026?

O mercado de lasers oftálmicos está em USD 1,63 bilhão em 2026 e está previsto para atingir USD 2,05 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os lasers de femtossegundo estão projetados para crescer a um CAGR de 8,45% até 2031, à medida que as atualizações de velocidade e precisão incentivam a adoção rápida.

Por que os centros de cirurgia ambulatorial são importantes para as vendas futuras?

Os centros de cirurgia ambulatorial focam em procedimentos oculares de alto rendimento, com as cirurgias de catarata sozinhas representando quase 19% do volume projetado dos centros de cirurgia ambulatorial, impulsionando a demanda por lasers compactos e eficientes.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a trajetória mais rápida a um CAGR de 6,05% devido às crescentes taxas de miopia e à expansão do acesso ao tratamento de catarata.

Como a inteligência artificial está mudando a cirurgia ocular a laser?

A IA refina os perfis de ablação e os ajustes intraoperatórios, melhorando a precisão refrativa e criando um diferenciador premium para sistemas incorporados com motores de aprendizado de máquina.

O que limita a adoção mais ampla de sistemas de laser avançados?

Os altos custos de capital e a escassez de cirurgiões de laser treinados, particularmente em mercados rurais e emergentes, restringem a penetração apesar da forte demanda subjacente.

Página atualizada pela última vez em: