Tamanho e Participação do Mercado de Rádio Móvel Profissional Terrestre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rádio Móvel Profissional Terrestre por Mordor Intelligence

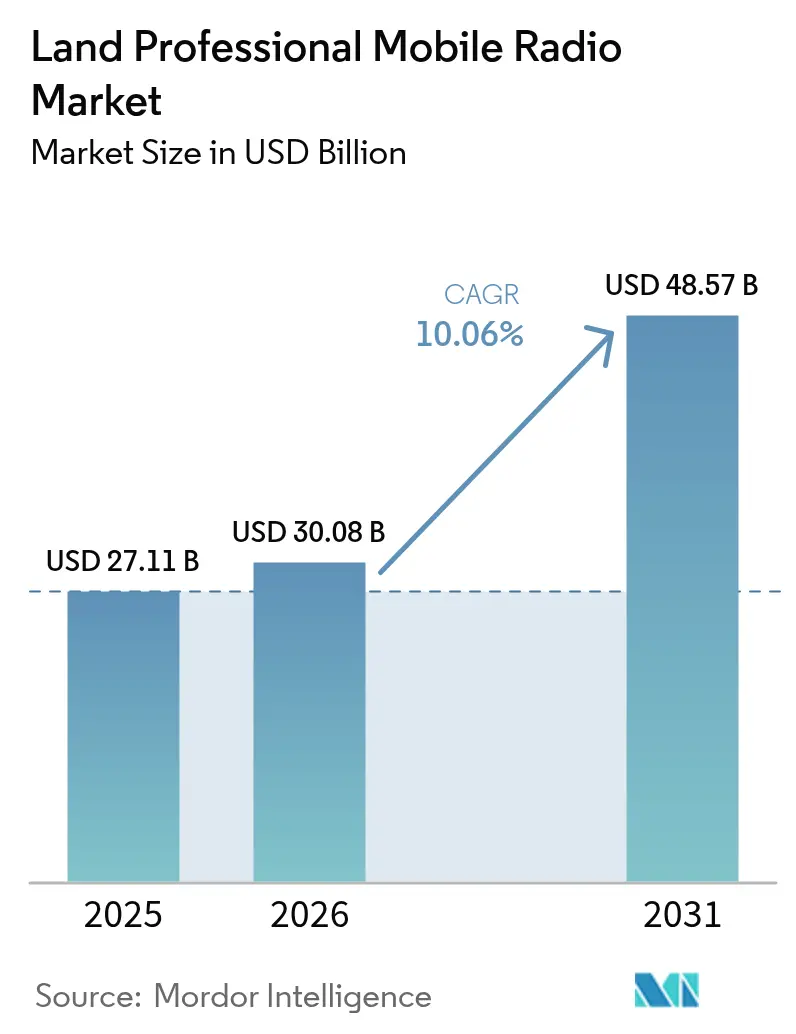

Espera-se que o tamanho do mercado de rádio móvel profissional terrestre aumente de USD 27,11 bilhões em 2025 para USD 30,08 bilhões em 2026 e atinja USD 48,57 bilhões até 2031, crescendo a um CAGR de 10,06% ao longo de 2026-2031. Agências de segurança pública estão substituindo redes analógicas por protocolos digitais interoperáveis, concessionárias de serviços públicos estão incorporando rádios em sistemas de controle de redes inteligentes, e operadores ferroviários estão se preparando para o encerramento do GSM-R adotando arquiteturas híbridas TETRA-5G. As plataformas digitais já respondem por mais de dois terços da receita de 2025, mas a demanda analógica persiste em locais remotos de mineração e construção onde a cobertura celular é precária. Rádios portáteis e handheld dominam as remessas, auxiliados por mandatos mais rígidos de segurança para socorristas, enquanto repetidores e gateways estão escalando rapidamente à medida que as agências eliminam zonas mortas dentro de túneis e corredores de incêndios florestais. O replanejamento regulatório na América do Norte e na Europa está liberando espectro de 700/800 MHz para proteção pública e alívio de desastres, estimulando atualizações que combinam voz em banda estreita com backhaul de banda larga. A concentração moderada de fornecedores está levando os titulares a agrupar hardware com software em nuvem, enquanto especialistas menores conquistam contratos de nicho oferecendo rádios definidos por software que fazem a ponte entre sistemas legados e de banda larga.

Principais Conclusões do Relatório

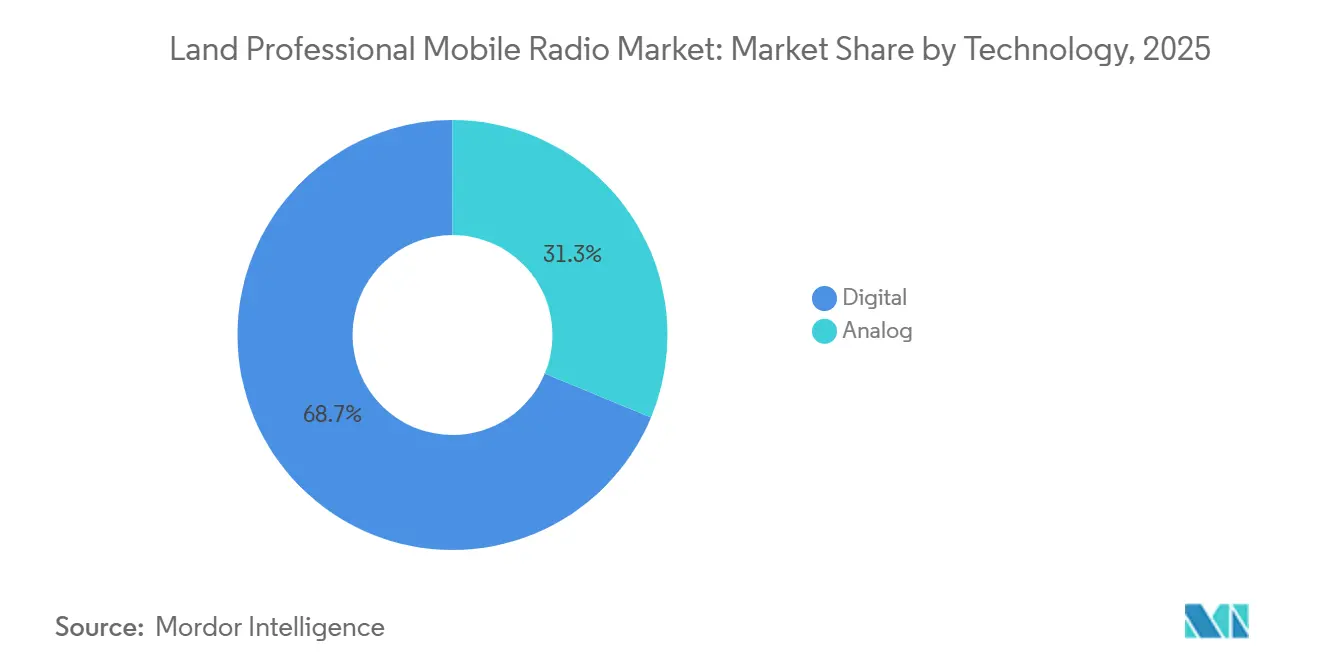

- Por tecnologia, os sistemas digitais capturaram 68,73% da participação do mercado de rádio móvel profissional terrestre em 2025, enquanto o analógico tem previsão de crescer a um CAGR de 10,12% até 2031.

- Por fator de forma, as unidades portáteis e handheld detinham 53,28% da receita de 2025, enquanto os repetidores e gateways têm projeção de expansão a um CAGR de 10,25% entre 2026-2031.

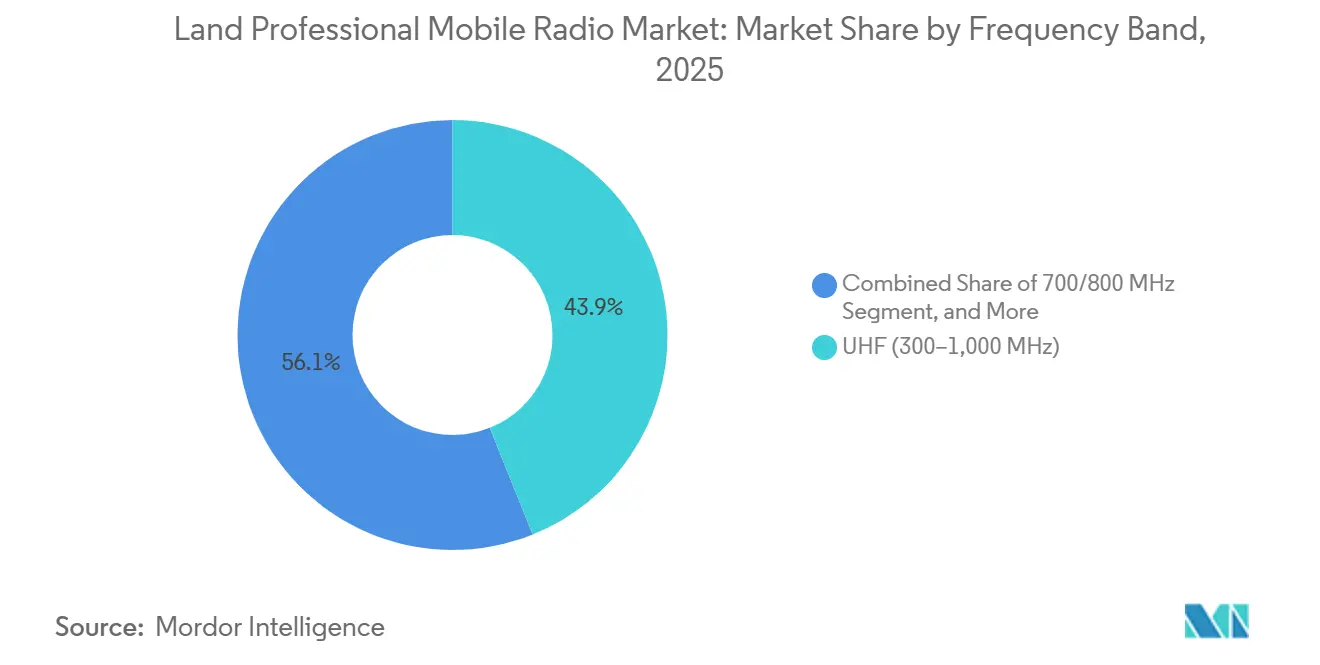

- Por banda de frequência, o UHF respondeu por 43,91% do mercado de rádio móvel profissional terrestre em 2025, e o segmento de 700/800 MHz está avançando a um CAGR de 10,21% até 2031.

- Por setor de usuário final, a segurança pública respondeu por 45,74% da receita em 2025; serviços públicos e energia são o segmento de crescimento mais rápido, com previsão de CAGR de 10,32% até 2031.

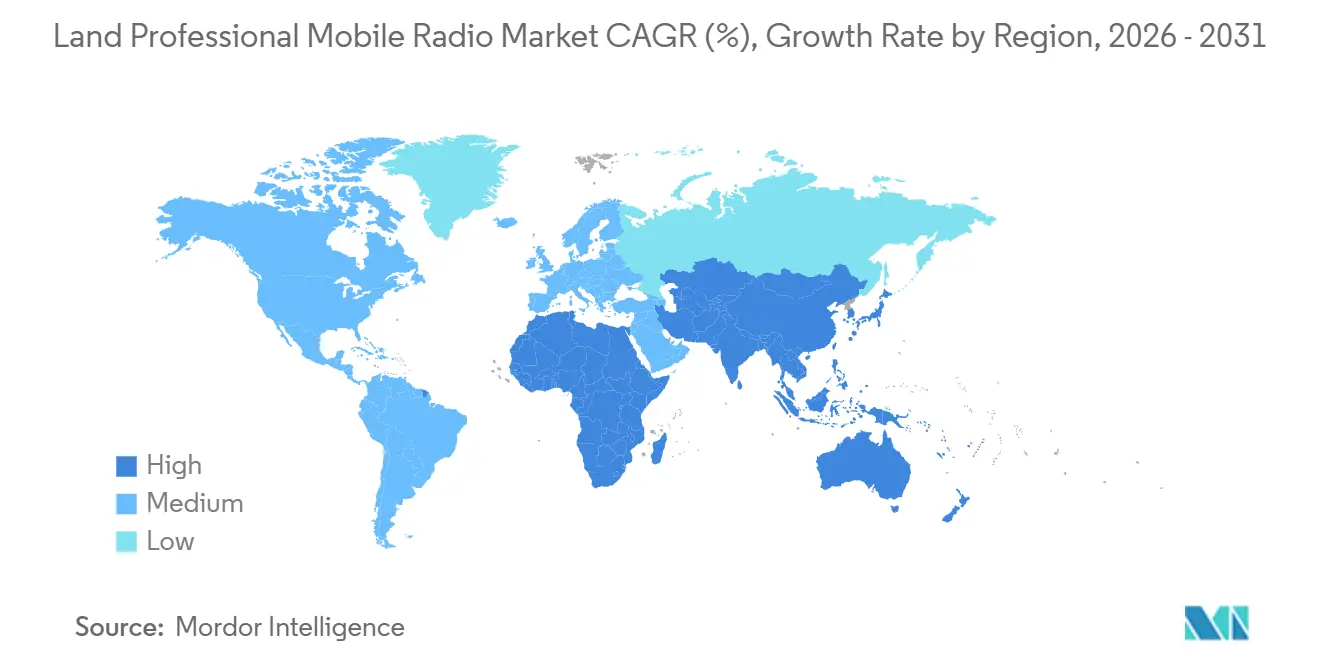

- Por geografia, a América do Norte reteve uma participação de 33,57% em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 10,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rádio Móvel Profissional Terrestre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Backhaul de Rádio Móvel Profissional Habilitado por 5G | +2.1% | Global, com tração inicial na América do Norte, Europa e corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição do Analógico para Protocolos Digitais | +2.5% | Global, liderado pela América do Norte e Europa; acelerando na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Mandatos de Modernização de Redes de Segurança Pública | +1.9% | América do Norte, Europa, Austrália, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Despacho Baseado em IA e Manutenção Preditiva | +1.3% | América do Norte e Europa; implantações piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração com Plataformas LTE Privado e MC-X | +1.6% | Global, com concentração na América do Norte, Europa e CCG | Médio prazo (2-4 anos) |

| Necessidades de Interoperabilidade entre Agências em Meio a Desastres Climáticos | +1.2% | Global, agudo em regiões propensas a incêndios florestais (América do Norte, Austrália), zonas de inundação (Ásia-Pacífico) e corredores de furacões (Caribe, Costa do Golfo dos EUA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Backhaul de Rádio Móvel Profissional Habilitado por 5G

As redes LTE privado e 5G ultrapassaram 6.500 implantações empresariais ativas em 2025, e os usuários de missão crítica estão cada vez mais roteando o tráfego do mercado de rádio móvel profissional terrestre por esses novos canais para obter serviços de vídeo de alta largura de banda e dados de IoT sem sacrificar espectro dedicado para voz.[1]GSMA Intelligence, "Adoção Empresarial de Redes Móveis Privadas," gsma.com A especificação 3GPP Release 18, finalizada em 2024, permite a transferência contínua entre troncos TETRA e MCPTT sobre LTE, reduzindo os custos de duplicação de infraestrutura. As concessionárias de serviços públicos são as primeiras a se mover, implantando pequenas células 5G em subestações para transmitir imagens em tempo real de drones de inspeção, enquanto pátios ferroviários adicionam nós de ondas milimétricas para suportar manobras autônomas. Essas capacidades atraem novos orçamentos e reforçam a trajetória de crescimento do mercado de rádio móvel profissional terrestre.

Transição do Analógico para Protocolos Digitais

As variantes digitais de rádio móvel profissional, como TETRA, Project 25, DMR e NXDN, já detêm uma participação de 68,73%, mas o analógico permanece prevalente em setores sensíveis a custos. O Departamento de Segurança Interna dos EUA certificou mais de 1.200 produtos P25 interoperáveis até o final de 2025, o que acelerou os programas de atualização em nível de condado.[2]Departamento de Segurança Interna, "Listagens do Programa de Avaliação de Conformidade P25," dhs.gov O Código Europeu de Comunicações Eletrônicas obriga os estados-membros a liberar o espectro de 700 MHz para serviços harmonizados de proteção pública até 2026, compelindo a migração do MPT-1327 e do PMR446 analógico. As opções digitais oferecem o dobro da eficiência espectral, criptografia segura e recursos de GPS que o analógico não possui, sustentando diretamente o CAGR de dois dígitos do mercado de rádio móvel profissional terrestre.

Mandatos de Modernização de Redes de Segurança Pública

Programas nacionais como o FirstNet nos Estados Unidos, a Rede de Serviços de Emergência do Reino Unido e o PS-LTE da Coreia do Sul obrigam as agências a desativar sistemas legados ou arriscar perder subsídios federais. O Japão destinou a faixa de 27,5–28 GHz para segurança pública em 2024 e está sobrepondo links de alta capacidade sobre os canais de voz de 800 MHz existentes. Essas políticas encurtam os ciclos de substituição, impulsionam aquisições em múltiplas moedas e sustentam a demanda em todo o setor de rádio móvel profissional terrestre.

Integração com Plataformas LTE Privado e MC-X

Os padrões publicados pela Associação TETRA e Comunicações Críticas em 2024 definem interfaces que permitem que um handset convencional de rádio móvel profissional se comunique com um usuário de banda larga por meio de um gateway de interoperação. As agências de segurança pública veem economias operacionais com infraestrutura compartilhada, enquanto os locais industriais aproveitam o LTE para tarefas com uso intensivo de dados e mantêm a banda estreita para voz de missão crítica. Esses projetos híbridos melhoram a resiliência da cobertura, impulsionando as vendas de equipamentos e as receitas de serviços no mercado de rádio móvel profissional terrestre.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Espectro em Bandas Abaixo de 1 GHz | -1.4% | Global, agudo em mercados urbanos densamente povoados (América do Norte, Europa, Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Ciclos de Renovação Multitecnológica com Alto Investimento de Capital | -1.8% | Global, pronunciado em agências de segurança pública com restrições orçamentárias na América do Sul, África e partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade em Cibersegurança | -0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incerteza Regulatória sobre o Compartilhamento de Espectro entre Rádio Móvel Profissional e LTE | -1.1% | Global, com impacto elevado em mercados em processo de replanejamento de espectro (América do Norte, Europa, CCG) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Renovação Multitecnológica com Alto Investimento de Capital

A implantação de uma rede TETRA nacional normalmente custa entre USD 500 e USD 800 por assinante, e a adição de MCPTT sobre LTE pode dobrar esse desembolso uma vez incluídas as atualizações de núcleo e os dispositivos de modo duplo. Muitos municípios esgotaram os subsídios federais na cobertura LTE inicial e agora têm dificuldade em financiar licenças de cibersegurança e arrendamentos de espectro. Como resultado, frotas híbridas de rádios analógicos, digitais e LTE persistem, aumentando a complexidade do treinamento e atrasando novos pedidos no mercado de rádio móvel profissional terrestre.

Escassez de Espectro em Bandas Abaixo de 1 GHz

A Conferência Mundial de Radiocomunicações de 2023 não alocou espectro global adicional de rádio móvel profissional abaixo de 1 GHz, intensificando a concorrência com provedores comerciais de 5G.[3]União Internacional de Telecomunicações, "Resultados da CMR-23 para Serviços Móveis Terrestres," itu.int O leilão de 900 MHz nos EUA em 2024 excluiu a segurança pública, forçando as agências a acomodar mais usuários nos congestionados canais de 700/800 MHz ou migrar para LTE compartilhado, o que aumenta os riscos de latência. O inventário limitado de baixa largura de banda aumenta os custos dos dispositivos e introduz incerteza regulatória, moderando os gastos de curto prazo no mercado de rádio móvel terrestre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Adoção Digital Supera, mas Não Elimina o Analógico

As plataformas digitais TETRA, P25, DMR e NXDN responderam por 68,73% da participação do mercado de rádio móvel profissional terrestre em 2025, refletindo mandatos nacionais que impulsionam as agências em direção a recursos de criptografia, GPS e programação pelo ar ausentes nos sistemas legados. As instalações analógicas permanecem consolidadas em locais remotos de mineração e construção e têm previsão de expansão a um CAGR de 10,12% durante 2026-2031, à medida que os operadores preferem atualizações incrementais que aproveitam as redes de repetidores existentes. O mercado de rádio móvel profissional terrestre, impulsionado por equipamentos digitais, se expandirá à medida que os operadores ferroviários europeus implantarem o FRMCS para substituir o GSM-R, adicionando 200.000 novos terminais até 2030. As agências dos EUA ganham o dobro da eficiência espectral ao migrar do P25 Fase 1 para a Fase 2, reduzindo o congestionamento de canais sem novas alocações de espectro.

A resiliência analógica é limitada no tempo. A Austrália planeja eliminar as licenças analógicas de 400 MHz até 2027, e propostas semelhantes estão em análise em partes da Ásia-Pacífico, sinalizando que o crescimento analógico atingirá um platô no final da década. A queda nos preços dos rádios e os ecossistemas de fornecedores mais amplos estão estreitando a diferença de custo total entre digital e analógico, inclinando ainda mais os gastos em direção a handsets multimodo que podem alternar entre TETRA ou P25 e LTE. Consequentemente, o mercado de rádio móvel profissional terrestre para equipamentos digitais está posicionado para capturar uma parcela maior dos orçamentos de renovação, mesmo que uma frota analógica de nicho persista em regiões com desafios de cobertura.

Por Fator de Forma: Portáteis Dominam Enquanto a Infraestrutura Cresce Mais Rapidamente

As unidades portáteis e handheld responderam por 53,28% da receita de 2025, sublinhando seu papel como principal linha de comunicação para policiais, bombeiros e equipes de manutenção de linhas de serviços públicos que trabalham em ambientes perigosos, e são certificadas pelos padrões IECEx. Os repetidores e gateways representam a classe de hardware de crescimento mais rápido, avançando a um CAGR de 10,25% entre 2026-2031, à medida que as agências estendem a cobertura para túneis de metrô, subsolos de arranha-céus e cânions de incêndios florestais. Os rádios definidos por software, como o TP9600 da Tait, permitem que as equipes de campo carreguem novas formas de onda via firmware, reduzindo a complexidade do inventário e acelerando a migração digital.

A modernização da infraestrutura é igualmente importante. Os repetidores conectados por IP podem consolidar o tráfego de vários locais remotos em um único backhaul de fibra ou micro-ondas, reduzindo os custos de linhas arrendadas e habilitando análises de rede em tempo real. Essas capacidades alimentam a demanda sustentada por nós de gateway que fazem a ponte entre voz em banda estreita e dados em banda larga, reforçando a diversidade de receitas no mercado de rádio móvel profissional terrestre. À medida que as agências adotam painéis de manutenção preditiva, o tempo de inatividade vinculado a falhas de rádio está diminuindo, o que libera orçamento para expansões proativas em vez de ciclos de reparo emergencial.

Por Banda de Frequência: UHF Mantém a Liderança enquanto 700/800 MHz Acelera

O UHF (300–1.000 MHz) entregou 43,91% da participação do mercado de rádio móvel profissional terrestre em 2025, pois equilibra o alcance de propagação com o tamanho da antena, tornando-o a escolha padrão para redes nacionais. O segmento de 700/800 MHz crescerá a um CAGR de 10,21% até 2031, impulsionado pelo FirstNet nos Estados Unidos, pelas alocações harmonizadas de 700 MHz para proteção pública e alívio de desastres na Europa e pelo replanejamento semelhante na Austrália e na Coreia do Sul. As agências valorizam os sinais de 700 MHz pela superior penetração em edifícios, reduzindo o número de sites de células necessários para atingir as metas de cobertura.

A interferência transfronteiriça permanece uma restrição ao longo dos corredores Estados Unidos–Canadá e Estados Unidos–México, onde os reguladores devem alinhar os planos de canais adjacentes para evitar vazamentos que degradam a qualidade das chamadas. O VHF persiste nos canais marítimos e de aviação reservados pela Organização de Aviação Civil Internacional, isolando essa fatia de uma rápida migração digital. Acima de 900 MHz, redes corporais de bombeiros de nicho e links industriais de curto alcance estão vendo uma adoção limitada, mas crescente, embora as alocações fragmentadas dificultem a escala. No geral, as tendências de espectro amplificam o mercado de rádio móvel profissional terrestre, impulsionando o crescimento em bandas mais novas enquanto preservam o UHF como âncora de receita atual.

Por Setor de Usuário Final: Segurança Pública Domina, Serviços Públicos Registram Crescimento Mais Rápido

As organizações de segurança pública responderam por 45,74% da receita de 2025, impulsionadas pela adoção do FirstNet nos Estados Unidos e por mandatos paralelos na Europa e na Ásia-Pacífico que exigem interoperabilidade e criptografia de ponta a ponta. No entanto, as empresas de serviços públicos e energia têm projeção de registrar a expansão mais forte, crescendo a um CAGR de 10,32% até 2031, à medida que os operadores de rede integram rádios com a automação de subestações IEC 61850 para controle determinístico de recursos de energia distribuída. O setor de transportes continua a investir em sinalização ferroviária e coordenação de solo aeroportuário, enquanto as plantas industriais adotam handsets intrinsecamente seguros para linhas petroquímicas e de processamento de grãos.

As equipes de construção e mineração preferem dispositivos analógicos robustos que suportam poeira, vibração e temperaturas extremas, mantendo uma participação residual no mercado mais amplo de rádio móvel profissional terrestre. Hotelaria, varejo e locais de eventos frequentemente compram rádios sem licença para evitar taxas regulatórias, trocando alcance por menor custo. À medida que os desastres climáticos se intensificam, as iniciativas de auxílio mútuo entre setores impulsionam agências e operadores privados a adquirir gateways interoperáveis, expandindo ainda mais o tamanho do mercado endereçável de rádio móvel profissional terrestre além das fronteiras dos setores público e privado.

Análise Geográfica

A Ásia-Pacífico tem projeção de registrar o CAGR regional mais rápido de 10,42% entre 2026-2031, à medida que o Ministério da Segurança Pública da China exige TETRA para as forças policiais provinciais e a Índia compromete USD 1,2 bilhão para modernizar as redes estaduais sob seu Programa Nacional de Comunicações de Segurança Pública. O Japão demonstrou interoperabilidade contínua de voz e dados durante a Expo Osaka Kansai 2025, provando que as sobreposições de PS-LTE podem coexistir com o rádio móvel profissional de 800 MHz e fortalecendo o roteiro de atualização da região. A Austrália e a Nova Zelândia estendem a cobertura por meio de repetidores com aumento via satélite que conectam unidades remotas de bombeiros, ambulâncias e policiais a centros de comando nacionais. As fábricas sul-coreanas incorporam rádios com backhaul 5G para suportar mandatos de manufatura inteligente, criando novos pedidos de equipamentos. Esses projetos combinados expandem o tamanho do mercado de rádio móvel profissional terrestre na Ásia-Pacífico muito mais rapidamente do que em qualquer outra geografia.

A América do Norte reteve 33,57% da participação do mercado de rádio móvel profissional terrestre em 2025, sustentada pela rede FirstNet dos Estados Unidos, que atingiu 99% de cobertura geográfica e inscreveu mais de 3,5 milhões de assinantes de segurança pública. O Canadá reservou USD 750 milhões para uma plataforma nacional de banda larga de segurança pública que interoperará com os sistemas P25 provinciais, abordando lacunas de resposta a incidentes transfronteiriços. Os Estados Unidos também realocaram parte da banda de 900 MHz para banda larga de infraestrutura crítica, fornecendo às concessionárias espectro novo para implantações híbridas de LTE e rádio móvel profissional. O México continua a depender de sistemas TETRA da era de 2010 fora das principais cidades, limitando os volumes de renovação digital de curto prazo. Os projetos dos setores público e privado em todo o continente, portanto, concentram novos gastos em corredores onde a cobertura de área ampla já existe.

A Europa permanece um mercado substancial, mas em maturação, ancorado pela rede BOS da Alemanha, que atende 400.000 usuários em agências federais e estaduais. A França concluiu uma renovação nacional do ANTARES em 2025, adicionando funções de dados de pacotes da Release 2 para fortalecer a criptografia. A prolongada transição da Rede de Serviços de Emergência do Reino Unido desacelerou as aquisições, mas as extensões provisórias nos contratos legados da Airwave mantêm a demanda por serviços de manutenção estável. No Oriente Médio e na África, as nações do Conselho de Cooperação do Golfo financiam megaprojetos como o NEOM da Arábia Saudita, que depende de um novo backbone TETRA de USD 200 milhões para segurança de cidades inteligentes. A América do Sul experimenta crescimento desigual, com o Brasil atualizando as frotas da polícia estadual para P25, enquanto as áreas rurais ficam para trás devido a restrições de financiamento e espectro.

Cenário Competitivo

Os cinco maiores fornecedores, Motorola Solutions, Hytera Communications, L3Harris Technologies, Airbus Defence and Space e JVCKenwood Corporation, controlaram coletivamente cerca de 42% da receita de 2025, conferindo ao setor uma estrutura moderadamente consolidada. Essa concentração incentiva os titulares a agrupar rádios com software em nuvem e serviços gerenciados, fidelizando os clientes em contratos de longo prazo que estabilizam o fluxo de caixa. Especialistas regionais como Tait Communications e Sepura conquistam licitações de nicho oferecendo plataformas de arquitetura aberta que se integram facilmente com ferramentas de despacho e análise de terceiros.

A receita recorrente agora molda a estratégia competitiva. A Motorola Solutions gerou mais de USD 1 bilhão em receita anual de assinaturas de seu conjunto CommandCentral, demonstrando que as margens de software podem superar os retornos de hardware. A Hytera enfatiza dispositivos multimodo que alternam entre TETRA, DMR e LTE via firmware, atendendo a agências com frotas mistas. A L3Harris registrou um aumento nas licitações de segurança pública europeias após adquirir um provedor regional de serviços TETRA em outubro de 2025, adicionando imediatamente contratos de manutenção plurianuais. A atividade de patentes sublinha a diferenciação: a Motorola registrou 127 patentes relacionadas a rádio móvel profissional em 2024-2025, em comparação com 89 da Hytera, muitas das quais cobrem despacho assistido por IA e redes em malha.

Os movimentos estratégicos também visam lacunas tecnológicas e regiões de alto crescimento. A Airbus Defence and Space fez parceria com as autoridades sauditas para implantar uma rede TETRA nacional para o NEOM, incorporando controles de cibersegurança que atendem aos padrões ETSI TS 102 361. A JVCKenwood e a East Japan Railway lançaram um piloto do Sistema de Comunicações Móveis Ferroviárias do Futuro na Linha Yamanote de Tóquio para provar a interoperação TETRA-5G antes de licitações ferroviárias asiáticas mais amplas. A Iridium entrou na arena com o backhaul via satélite Certus 200, que estende a cobertura de rádio móvel profissional para zonas marítimas e de natureza selvagem onde os repetidores terrestres são impraticáveis. Em conjunto, essas iniciativas ilustram como os fornecedores aproveitam aquisições, alianças regionais e novas camadas de serviço para capturar participação de mercado à medida que o mercado transita da dependência de hardware para ecossistemas integrados de comunicações críticas.

Líderes do Setor de Rádio Móvel Profissional Terrestre

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defence and Space S.A.S.

L3Harris Technologies, Inc.

Thales S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Motorola Solutions ganhou um contrato de USD 120 milhões com o Estado da Califórnia para fornecer rádios APX NEXT XE e expandir a rede P25 estadual, incluindo despacho em nuvem e alocação de recursos por IA.

- Novembro de 2025: A Hytera Communications garantiu um pedido de EUR 85 milhões (USD 93,5 milhões) para renovar a infraestrutura TETRA da Polícia Federal da Alemanha com recursos da Release 2.

- Outubro de 2025: A L3Harris Technologies concluiu a aquisição de um provedor europeu de serviços TETRA, adicionando contratos plurianuais de segurança pública na França e na Bélgica.

- Setembro de 2025: A Airbus Defence and Space fez parceria com um governo do Oriente Médio para construir uma rede TETRA nacional para o projeto NEOM da Arábia Saudita, avaliada em cerca de USD 200 milhões.

Escopo do Relatório Global do Mercado de Rádio Móvel Profissional Terrestre

O Relatório do Mercado de Rádio Móvel Profissional Terrestre é Segmentado por Tecnologia (Analógico e Digital), Fator de Forma (Portátil/Handheld, Móvel, Fixo/Estação-Base, Repetidores e Gateways), Banda de Frequência (VHF (30–300 MHz), UHF (300–1.000 MHz), 700/800 MHz, Acima de 900 MHz), Setor de Usuário Final (Segurança e Proteção Pública, Transporte e Logística, Serviços Públicos e Energia, Manufatura e Industrial, Construção e Mineração, Hotelaria e Varejo, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Analógico | |

| Digital | TETRA |

| P25 | |

| DMR | |

| NXDN / dPMR |

| Portátil / Handheld |

| Móvel (Veicular) |

| Fixo / Estação-Base |

| Repetidores e Gateways |

| VHF (30–300 MHz) |

| UHF (300–1.000 MHz) |

| 700/800 MHz |

| Acima de 900 MHz |

| Segurança e Proteção Pública |

| Transporte e Logística |

| Serviços Públicos e Energia |

| Manufatura e Industrial |

| Construção e Mineração |

| Hotelaria e Varejo |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Analógico | |

| Digital | TETRA | |

| P25 | ||

| DMR | ||

| NXDN / dPMR | ||

| Por Fator de Forma | Portátil / Handheld | |

| Móvel (Veicular) | ||

| Fixo / Estação-Base | ||

| Repetidores e Gateways | ||

| Por Banda de Frequência | VHF (30–300 MHz) | |

| UHF (300–1.000 MHz) | ||

| 700/800 MHz | ||

| Acima de 900 MHz | ||

| Por Setor de Usuário Final | Segurança e Proteção Pública | |

| Transporte e Logística | ||

| Serviços Públicos e Energia | ||

| Manufatura e Industrial | ||

| Construção e Mineração | ||

| Hotelaria e Varejo | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rádio móvel profissional terrestre até 2031?

A previsão é que o mercado atinja USD 48,57 bilhões até 2031.

Qual segmento de tecnologia detém a maior participação atualmente?

As plataformas digitais como TETRA, P25 e DMR respondem por 68,73% da receita de 2025.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 10,42% ao longo de 2026-2031.

Por que as concessionárias de serviços públicos estão investindo fortemente em rádio móvel profissional?

Os operadores de rede integram rádios com a automação IEC 61850 para alcançar controle determinístico e de baixa latência de recursos de energia distribuída.

Como os fornecedores estão se diferenciando?

Os principais fornecedores agrupam hardware com despacho e análise baseados em nuvem, enquanto os desafiantes oferecem rádios de arquitetura aberta e gateways híbridos de LTE e rádio móvel profissional.

Página atualizada pela última vez em: