Tamanho e Participação do Mercado de Publicidade em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

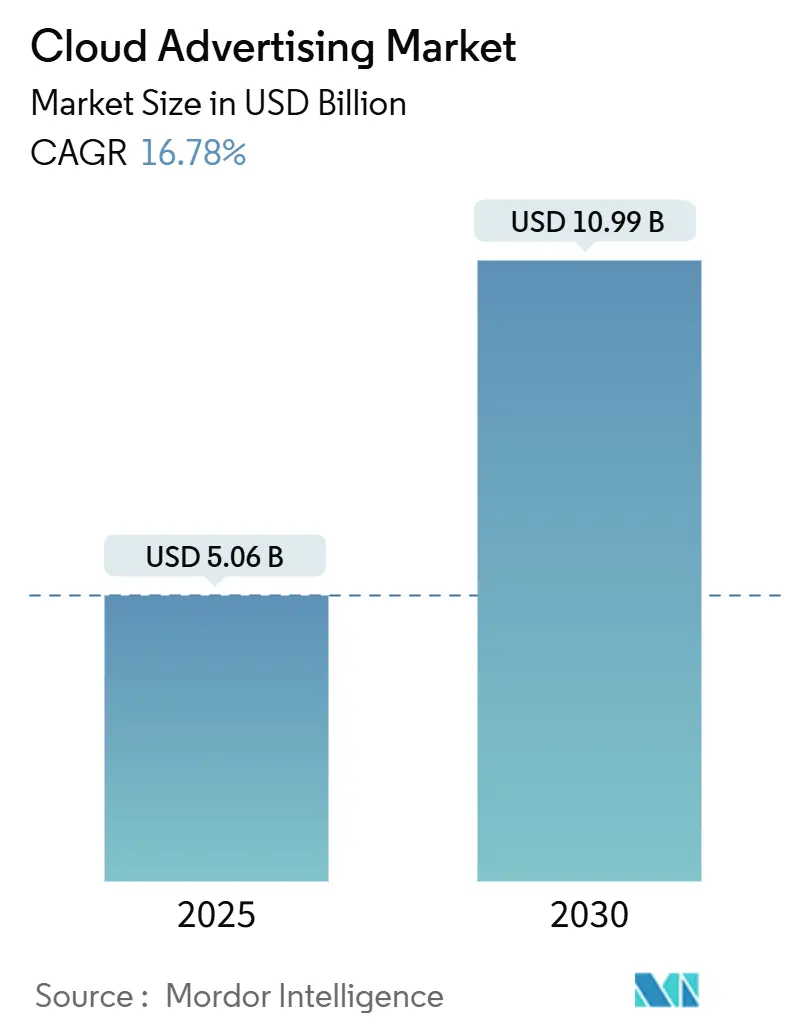

| Tamanho do Mercado (2025) | 5.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Publicidade em Nuvem pela Mordor Intelligence

O tamanho do mercado de publicidade em nuvem está estimado em USD 5,06 bilhões em 2025 e previsto para alcançar USD 10,99 bilhões até 2030, refletindo uma TCAC de 16,8%. A demanda acelera conforme os anunciantes trocam pilhas locais por serviços em nuvem elásticos habilitados por IA que entregam lances em milissegundos, análises em tempo real e controles de privacidade integrados. Cada novo bilhão fluindo para cargas de trabalho em nuvem eleva os gastos em observabilidade, criptografia e instâncias ricas em GPU, tornando a infraestrutura uma alavanca direta de receita. Cargas de trabalho que gerenciam gráficos de identidade, geração criativa e medição de campanhas executam cada vez mais em regiões soberanas ou logicamente isoladas, empurrando os hiperprestadores a agrupar modelos de salas limpas e chaves gerenciadas pelo cliente em ofertas de instâncias reservadas. Ciclos de aquisição agora envolvem marketing, jurídico e TI em igual medida porque agilidade de campanha e alinhamento regulatório convergiram em uma negociação.

Principais Conclusões do Relatório

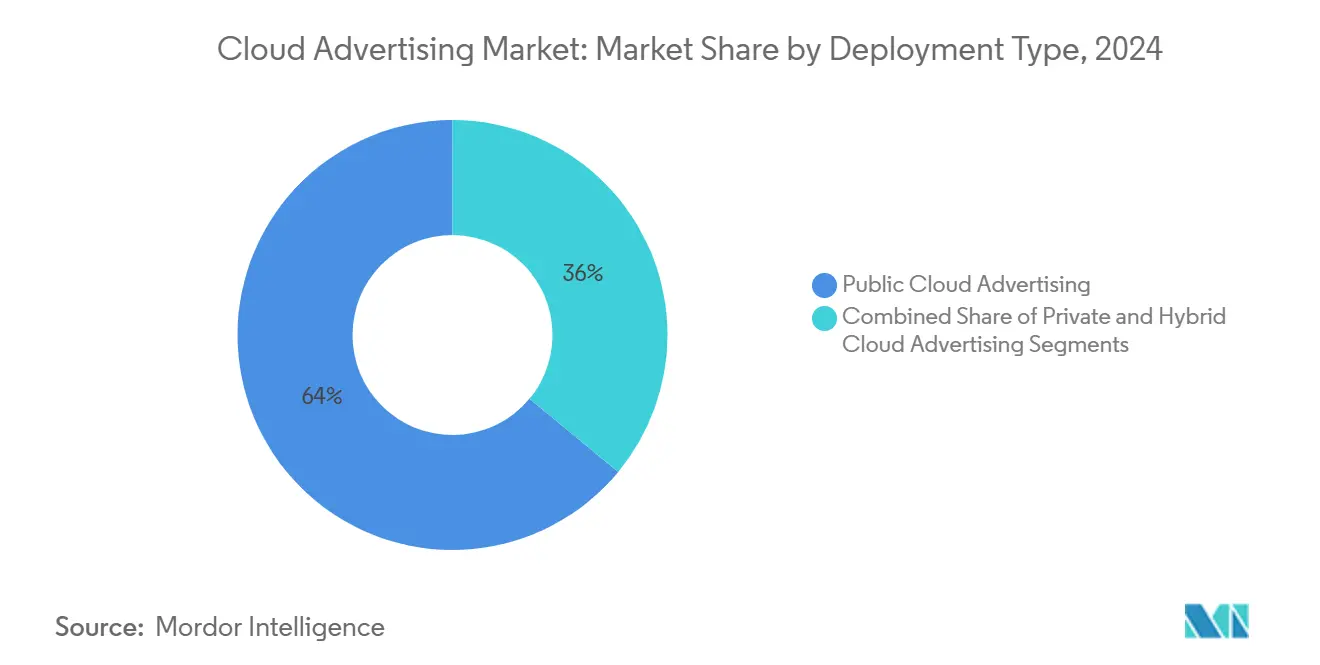

- Por tipo de implantação, locatários de nuvem pública detiveram 64% da participação do mercado de publicidade em nuvem em 2024, enquanto soluções de nuvem híbrida estão se expandindo a uma TCAC de 24% até 2030.

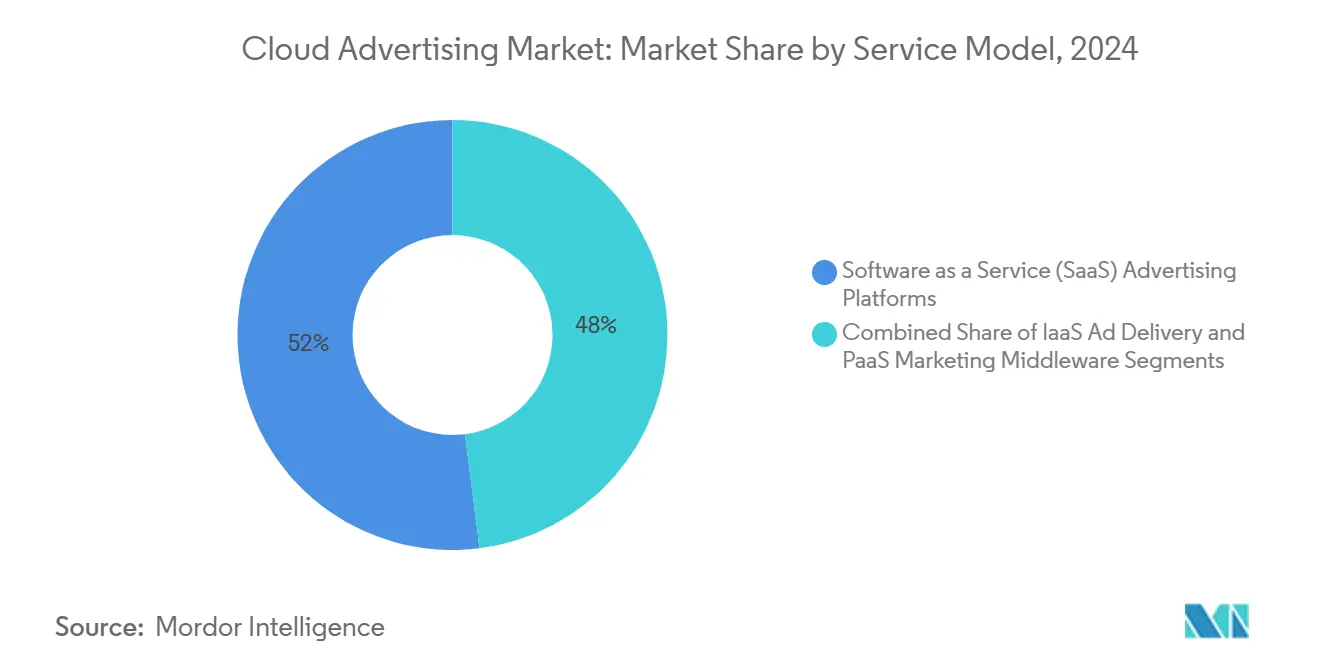

- Por modelo de serviço, suítes de software como serviço representaram 52% do tamanho do mercado de publicidade em nuvem em 2024; middleware de plataforma como serviço está avançando a uma TCAC de 23% até 2030.

- Por setor de usuário final, varejo e e-commerce lideraram com 24% da participação do mercado de publicidade em nuvem em 2024; mídia e entretenimento está projetada para crescer a uma TCAC de 22% até 2030.

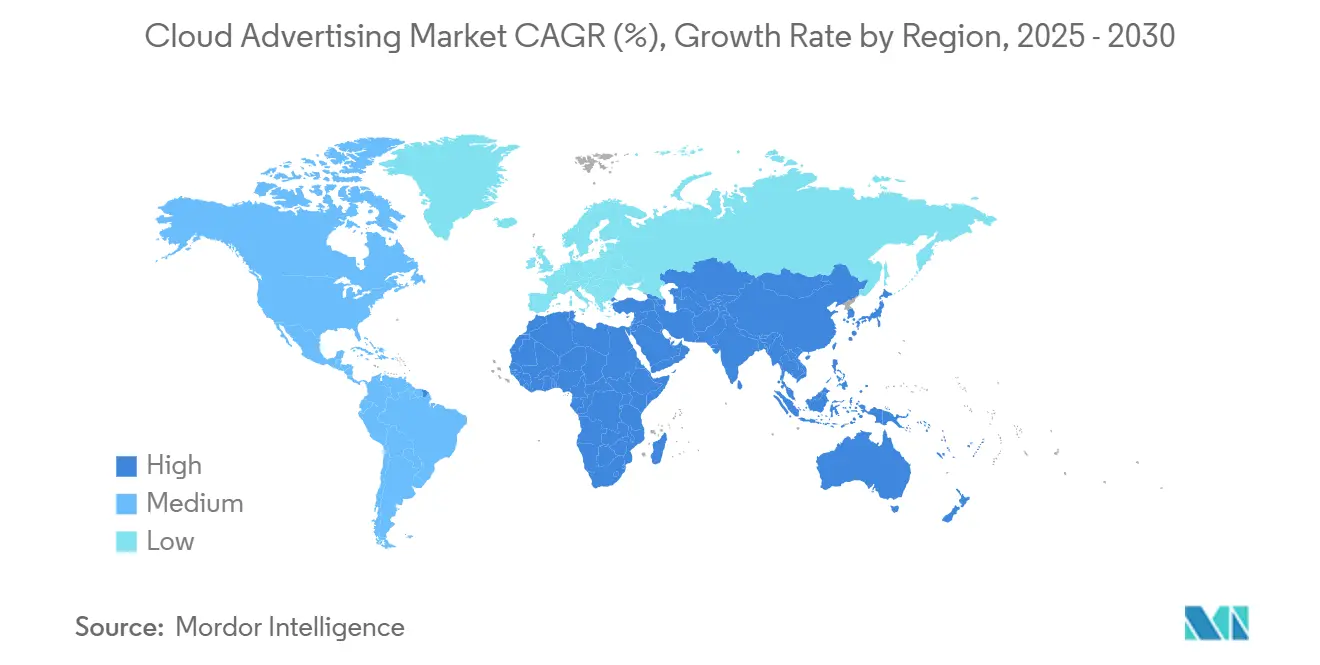

- Por geografia, América do Norte comandou 38% da receita de 2024, enquanto Ásia-Pacífico está definida para crescer mais rapidamente a uma TCAC de 20% entre 2025 e 2030.

- Os três maiores fornecedores juntos controlaram menos de 50% dos gastos em 2024, indicando uma base de fornecedores moderadamente concentrada.

Tendências e Insights do Mercado Global de Publicidade em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção de Nuvem Pública por Redes de Mídia de Varejo | +4.2% | Global, com concentração na América do Norte | Médio prazo (3-4 anos) |

| Salas Limpas de Dados Próprios Centradas em Privacidade na Europa | +2.8% | Europa, com efeito secundário na América do Norte | Curto prazo (≤2 anos) |

| Boom de Vídeo Programático Alimentando Demanda por DSP em Nuvem na Ásia | +3.5% | Ásia-Pacífico, com influência global | Médio prazo (3-4 anos) |

| Motores de Lance Edge-AI Requerendo IaaS Rico em GPU | +3.8% | Global, liderado por América do Norte e Ásia | Longo prazo (≥5 anos) |

| Suítes Criativas de IA Generativa Impulsionando Adoção de SaaS | +2.5% | Global, com adoção precoce na América do Norte | Médio prazo (3-4 anos) |

| Expansão de E-commerce PME na América Latina | +1.8% | América Latina, principalmente Brasil e México | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Mídia de Varejo em Nuvem Pública

Varejistas operando grandes vitrines de e-commerce mudaram código de veiculação de anúncios para nuvens públicas em 2024. Um marketplace reduziu os tempos de lançamento de campanhas instantâneas em 43% após migrar para pools de GPU sem servidor e reportou economias de dois dígitos em horários de baixo pico, liberando orçamento para formatos de vídeo imersivos[1]Amazon Newsroom, "Atualização de Mídia de Varejo 2025," aboutamazon.com. Promoções conscientes de inventário por hora substituíram ciclos de atualização semanal, demonstrando como a economia da nuvem reformula a estratégia de merchandising.

Salas Limpas de Dados Próprios Centradas em Privacidade

O GDPR da Europa continua orientando decisões de arquitetura. Na primavera de 2025, uma emissora multinacional migrou correspondência de audiência para uma sala limpa criptografada do BigQuery, permitindo que anunciantes meçam elevação sem acessar tabelas brutas [2]Google Cloud Blog, "Compartilhamento Seguro de Dados com Salas Limpas do BigQuery," cloud.google.com. Agências agora solicitam modelos similares em novas licitações, indicando que salas limpas estão se tornando um requisito padrão em vez de um complemento premium.

Expansão de Vídeo Programático na Ásia

Minutos de streaming móvel aumentaram drasticamente na Índia, Indonésia e Filipinas em 2024. Um DSP regional adicionou nós GPU em Singapura e reduziu latência de leilão em 27% durante picos do Ano Novo Lunar, aumentando taxas de vitória em slots CTV premium [3]DSP-Asia Relações com Investidores, "Otimização de Latência Q1 2025," investor.dsp-asia.com. Operadoras de telecomunicações responderam comercializando níveis de hospedagem edge adaptados para cargas de trabalho ad-tech, abrindo um novo fluxo de receita.

Motores de Lance Edge-AI

Modelos baseados em transformer agora preveem pontuações de engajamento em tempo real. Uma plataforma de vídeo social implantando clusters NVIDIA Grace-Blackwell da CoreWeave reduziu tempo de inferência para otimização de lances em 70%, elevando impressões liberadas e canalizando gastos frescos em testes criativos em tempo real [4]Michael Intrator, "Arquivamento de IPO e Resultados 2024," coreweave.com. Conforme a inferência se aproxima dos limites de propagação de rede, a vantagem competitiva muda para implantações edge.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Taxas Crescentes de Egresso de Nuvem Elevando TCO | -2.3% | Global, com maior impacto em regiões intensivas em dados | Curto prazo (≤2 anos) |

| Mandatos Regionais de Soberania de Dados | -1.9% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (3-4 anos) |

| Preocupações de Latência na Detecção de Fraude em Anúncios | -1.7% | Global, com maior impacto em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de Talentos Kubernetes / DevOps | -1.2% | Global, com concentração em mercados de alto crescimento | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Crescentes de Egresso de Nuvem Elevando TCO

Anunciantes descobriram em 2024 que taxas de saída de dados podem corroer ROI quando logs de impressão atravessam múltiplas nuvens. Uma editora de jogos europeia cortou custos de sete dígitos repatriando tráfego para uma instalação de colocação com fibra privada, sem penalidades de latência. Equipes financeiras agora tratam topologia de rede como uma variável central do orçamento.

Mandatos Regionais de Soberania de Dados

A emenda de segurança de 2025 da Austrália requer que certos dados de cidadãos permaneçam em território nacional. Um banco doméstico lançou uma campanha de recompensas de cartão de crédito sobre uma pilha de nuvem soberana construída no VMware Cloud Foundation, mantendo paridade de API enquanto satisfaz reguladores. Regras similares na Coreia do Sul e Arábia Saudita apontam para portabilidade de código com granularidade de política como prática padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Quadros híbridos equilibram escala com controle

O tamanho do mercado de publicidade em nuvem híbrida está projetado para crescer a uma TCAC de 24% até 2030, sublinhando a necessidade das marcas por computação elástica sem renunciar gráficos de identidade sensíveis. Uma companhia aérea global executou clusters Kubernetes edge para processamento de listas de passageiros enquanto enviava tarefas de previsão para zonas públicas, permitindo redirecionamento compatível com GDPR e gestão de rendimento em tempo real. A publicidade em nuvem pública manteve 64% da participação do mercado de publicidade em nuvem em 2024 conforme um serviço de streaming reduziu pela metade os custos de renderização usando blocos de GPU reservados para codificação AV1. Implantações de nuvem privada permanecem críticas em finanças e saúde, com uma seguradora europeia cortando horas-homem regulatórias em 20% após migrar modelos de segmentação para um cluster OpenShift privado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Serviço: Suítes SaaS convergem criação e atribuição

Plataformas de software como serviço capturaram 52% do tamanho do mercado de publicidade em nuvem em 2024, lideradas por varejistas de moda que lançaram coleções cápsula através de fluxos de trabalho integrados criativo-para-checkout. Middleware de plataforma como serviço, crescendo a 23% TCAC, unifica fluxos de fidelidade, ponto de venda e entrega de anúncios para otimizar gastos promocionais. Infraestrutura como serviço favorece cada vez mais instâncias densas em GPU; um estúdio de jogos móveis coreano reportou uma queda de 12% no custo por aquisição após adotar nós H100 sob demanda para criativos de difusão em tempo real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Varejo mantém liderança enquanto mídia acelera

Varejo e e-commerce representaram 24% da participação do mercado de publicidade em nuvem em 2024, impulsionados por algoritmos de grandes lojas que privilegiam SKUs de alta margem em resultados de pesquisa. Mídia e entretenimento está prevista para expandir a 22% TCAC conforme plataformas esportivas monetizam sobreposições dinâmicas que dobram CPMs médios. Operadoras de telecomunicações, bancos e provedores de saúde também adotam publicidade em nuvem, embora enfatizem gestão de consentimento e prontidão para auditoria.

Análise Geográfica

América do Norte gerou 38% da receita de 2024, apoiada pela densa conectividade inter-nuvem que mantém a ida e volta mediana de solicitação de lance abaixo de 120 ms. Leis estaduais de privacidade introduzidas em 2025 estimularam demanda por ferramentas de política como código, recompensando fornecedores que abstraem conformidade em modelos declarativos.

Ásia-Pacífico deve registrar o crescimento regional mais rápido a 20% TCAC de 2025-2030. Incentivos governamentais para construção de centros de dados, projetos de energia renovável em Guangdong e conectividade de órbita terrestre baixa através de ilhas indonésias remotas juntos estendem alcance de anúncios móveis a audiências anteriormente inalcançáveis.

Europa enfrenta o regime de privacidade mais rigoroso. Uma cadeia de supermercados pan-europeia federou IDs de fidelidade criptografados através de nuvens soberanas em 2025, trocando sobrecarga menor de latência por certeza de conformidade. Anunciantes em toda a região cada vez mais aceitam tais compromissos de performance para mitigar risco regulatório.

O ciclo virtuoso da América Latina de investimento em logística e receita publicitária continua. Um especialista em cumprimento brasileiro estendeu entrega no mesmo dia para 55% dos consumidores urbanos, aumentando taxas de cliques em listagens patrocinadas e permitindo que receita publicitária superasse crescimento de GMV.

Oriente Médio e África se beneficiam de novas rotas de fibra terrestre e construções de nuvem soberana. Uma campanha de redirecionamento em língua árabe de uma companhia aérea do Golfo lançada de uma pilha de Abu Dhabi em 2025 gerou reservas incrementais em mercados que anteriormente ficavam abaixo do índice em gastos digitais.

Cenário Competitivo

O mercado de publicidade em nuvem mostra concentração moderada. Provedores de hiperescala integram pipelines de impressão, inferência edge e atribuição de receita em consoles de locatário único, mas nuvens GPU especializadas como CoreWeave atraem compradores com faturamento baseado em segundos de inferência em vez de horas de VM, alinhando diretamente com a economia de lances. Intermediários tradicionais de ad-tech se reposicionam como sobreposições de orquestração, expondo métricas transparentes de custo de venda em vez de taxas de porcentagem de mídia. Fornecedores atendendo verticais regulamentadas enfatizam atestações HITRUST ou ISO-27701, demonstrando que aceleração de marketing pode coexistir com conformidade rigorosa.

Líderes da Indústria de Publicidade em Nuvem

-

Adobe Systems Incorporated

-

Amazon Web Services Inc.

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Salesforce introduziu AgentExchange, um marketplace de componentes AI reutilizáveis para jornadas omnicanal.

- Fevereiro 2025: Microsoft habilitou anúncios interativos estilo showroom dentro do Copilot, permitindo exploração de produtos em linguagem natural.

- Fevereiro 2025: Adobe lançou assinaturas Firefly de nível comercial dentro do Creative Cloud, oferecendo utilitários de geração de imagem, vetor e vídeo com preços por consumo.

- Janeiro 2025: Roku atualizou seu produto de sala limpa para Roku Data Cloud para fornecer medição granular de CTV dentro de estruturas de privacidade.

Escopo do Relatório do Mercado Global de Publicidade em Nuvem

- Publicidade em nuvem denota soluções de computação em nuvem para gerenciar fluxos de trabalho associados à publicidade. Publicidade em nuvem pode ser usada em diversas estratégias de e-commerce ou comércio físico, tais como leilões, cupons e outros métodos de desconto ou publicidade.

- O Mercado Global de Publicidade em Nuvem é Segmentado por Tipo (Nuvem Privada, Nuvem Pública, Nuvem Híbrida), Serviço (Infraestrutura como Serviço (IaaS), Software como Serviço (SaaS), Plataforma como Serviço (PaaS)), Usuários Finais (Varejo, Mídia e Entretenimento, TI e Telecomunicações, BFSI, Governo), e Geografia. Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Publicidade em Nuvem Pública |

| Publicidade em Nuvem Privada |

| Publicidade em Nuvem Híbrida |

| Plataformas de Publicidade Software como Serviço (SaaS) | Plataformas do Lado da Demanda (DSP) |

| Plataformas do Lado da Oferta (SSP) | |

| Exchanges de Anúncios | |

| Infraestrutura como Serviço (IaaS) para Entrega de Anúncios | Instâncias Otimizadas para Computação |

| Instâncias Aceleradas por GPU | |

| Redes de Entrega de Conteúdo / Edge | |

| Middleware de Marketing Plataforma como Serviço (PaaS) | Salas Limpas de Dados |

| Gestão de API e Microsserviços | |

| Plataformas de Treinamento de Modelos AI / ML |

| Varejo e eCommerce |

| Mídia e Entretenimento |

| Tecnologia da Informação e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Implantação | Publicidade em Nuvem Pública | |

| Publicidade em Nuvem Privada | ||

| Publicidade em Nuvem Híbrida | ||

| Por Modelo de Serviço | Plataformas de Publicidade Software como Serviço (SaaS) | Plataformas do Lado da Demanda (DSP) |

| Plataformas do Lado da Oferta (SSP) | ||

| Exchanges de Anúncios | ||

| Infraestrutura como Serviço (IaaS) para Entrega de Anúncios | Instâncias Otimizadas para Computação | |

| Instâncias Aceleradas por GPU | ||

| Redes de Entrega de Conteúdo / Edge | ||

| Middleware de Marketing Plataforma como Serviço (PaaS) | Salas Limpas de Dados | |

| Gestão de API e Microsserviços | ||

| Plataformas de Treinamento de Modelos AI / ML | ||

| Por Setor de Usuário Final | Varejo e eCommerce | |

| Mídia e Entretenimento | ||

| Tecnologia da Informação e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Setor Público | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento da publicidade em nuvem?

Computação elástica, ferramentas criativas AI integradas e arquiteturas de dados centradas em privacidade simultaneamente aumentam performance e conformidade, motivando migração sustentada de orçamento para plataformas em nuvem.

Como uma implantação híbrida melhora resultados publicitários?

Arquiteturas híbridas mantêm dados de identidade sensíveis em ambientes controlados enquanto enviam análises para nuvens públicas, equilibrando conformidade com resposta de lance em frações de segundo.

Que papel a IA generativa desempenha na criação de ativos de marketing?

IA generativa comprime produção de dias para horas, permitindo que dezenas de variantes criativas sejam testadas em voo e melhorando retorno sobre gastos de mídia.

As taxas de egresso de nuvem estão afetando materialmente o ROI de ad-tech?

Sim. Taxas de saída de dados podem adicionar custo notável, levando muitos anunciantes a consolidar análises dentro de um único provedor ou investir em interconexões diretas.

Como leis de soberania de dados influenciam escolhas de implantação?

Mandatos que restringem residência de dados compelem instâncias específicas de região, empurrando fornecedores a fornecer modelos de nuvem soberana compatíveis e estruturas de política como código.

Qual vertical da indústria está se expandindo mais rapidamente na adoção de publicidade em nuvem?

Mídia e entretenimento está marcando o crescimento mais alto, alimentado pela monetização de inventário de streaming e formatos de anúncios interativos in-stream.

Página atualizada pela última vez em: