Tamanho e Participação do Mercado de Software de Agendamento Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

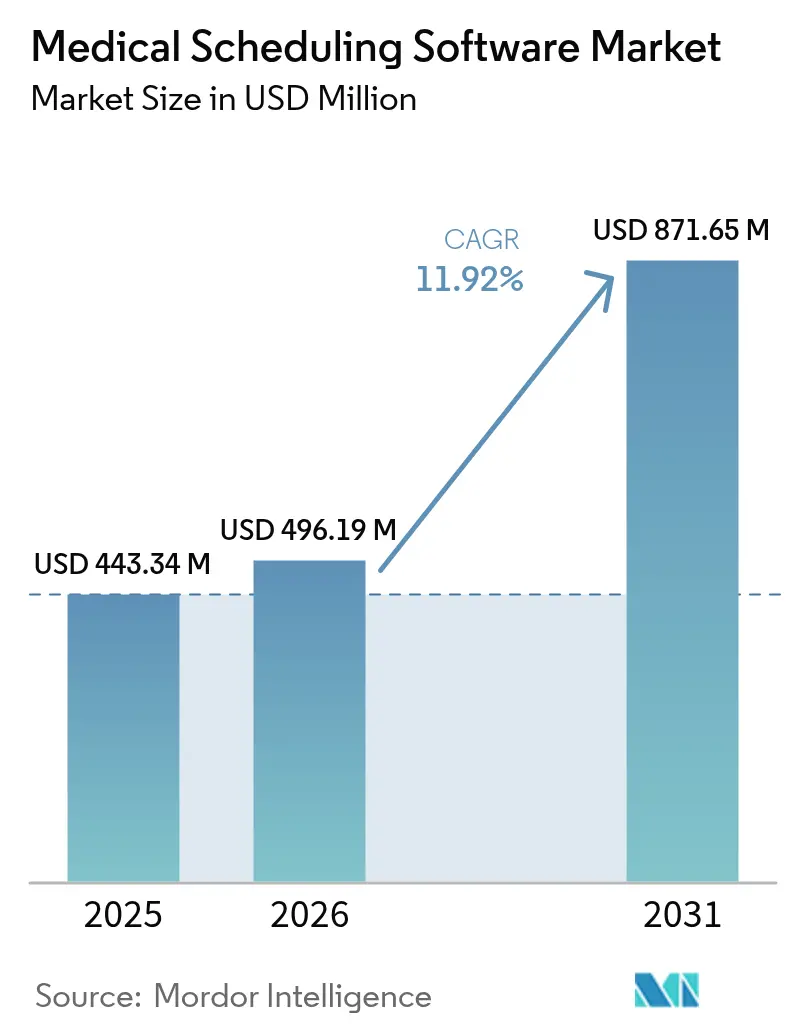

| Tamanho do Mercado (2026) | 496.19 Milhões de dólares |

| Tamanho do Mercado (2031) | 871.65 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

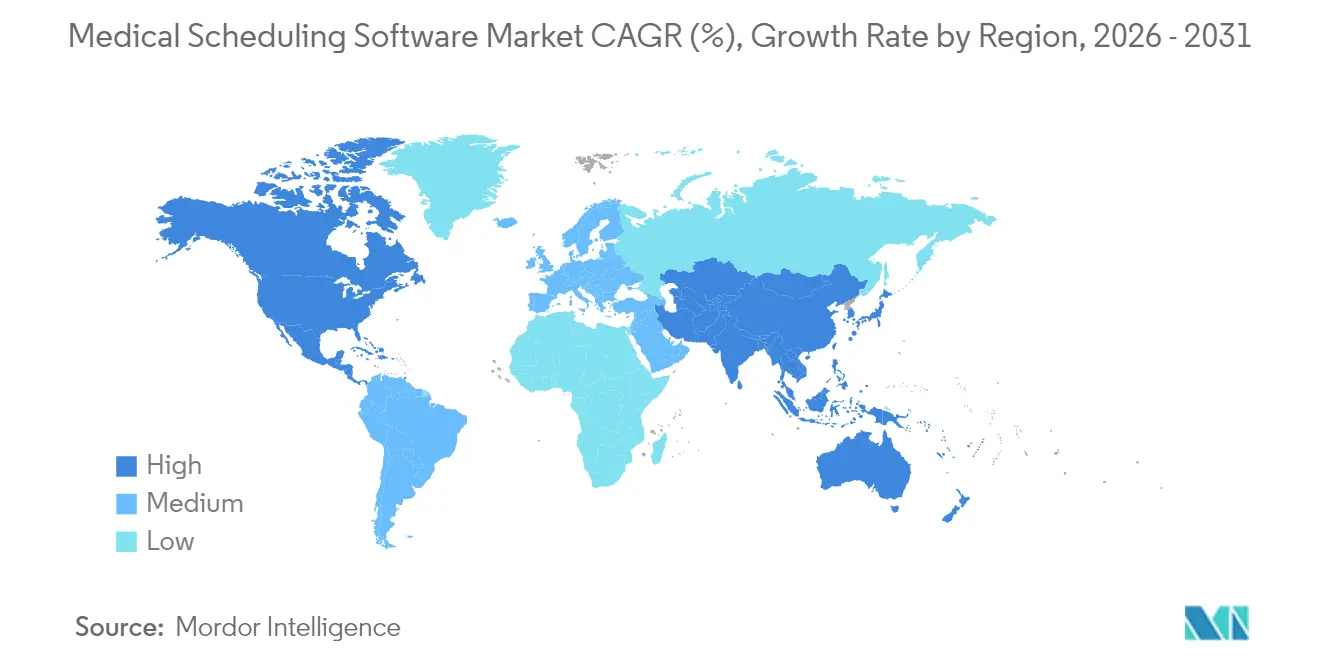

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

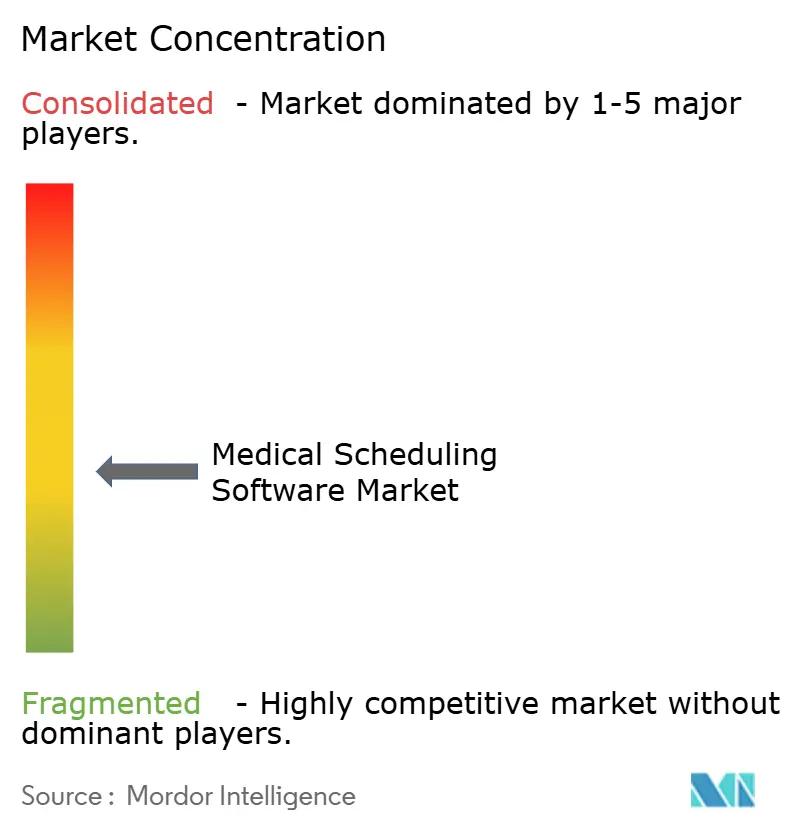

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Agendamento Médico por Mordor Intelligence

O tamanho do mercado de software de agendamento médico em 2026 é estimado em USD 496,19 milhões, crescendo a partir do valor de 2025 de USD 443,34 milhões, com projeções para 2031 mostrando USD 871,65 milhões, crescendo a um CAGR de 11,92% entre 2026 e 2031. A expansão do mercado de software de agendamento médico é impulsionada por mandatos de digitalização de sistemas de saúde, escassez crescente de mão de obra e maior escrutínio sobre as margens operacionais. Os hospitais estão substituindo calendários fragmentados por plataformas unificadas que reduzem os gargalos de consultas, diminuem as horas extras e diminuem as taxas de não comparecimento dos pacientes [1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Dados de Saúde, Tecnologia e Interoperabilidade: Atualizações do Programa de Certificação," healthit.gov. A consolidação de fornecedores, o aumento da pressão regulatória por interoperabilidade e a crescente insistência dos consumidores em reservas a qualquer hora e em qualquer lugar continuam a remodelar as estratégias competitivas dentro do mercado de software de agendamento médico.

Principais Conclusões do Relatório

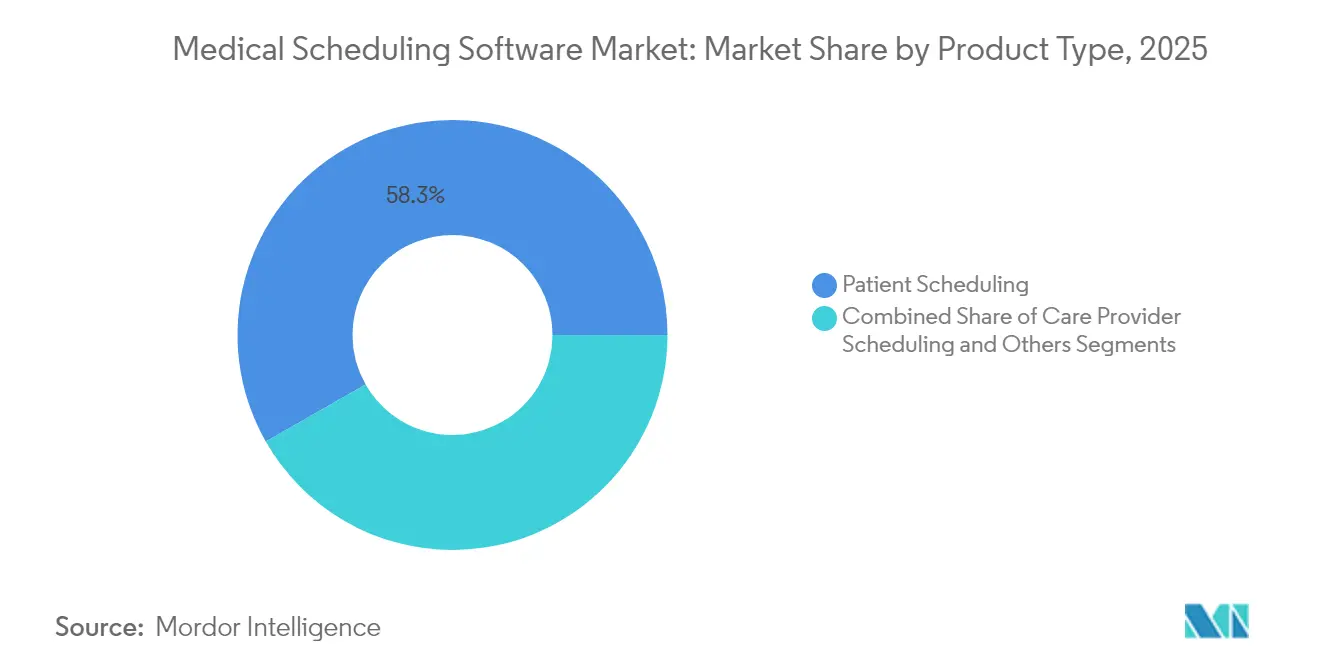

- Por tipo de produto, o software de agendamento de pacientes detinha 58,25% da participação de mercado de software de agendamento médico em 2025, enquanto o agendamento de prestadores de cuidados está projetado para registrar o CAGR mais rápido de 12,64% até 2031.

- Por modelo de implantação, a implantação em nuvem capturou 69,10% do tamanho do mercado de software de agendamento médico em 2025; a implantação híbrida está prevista para avançar a um CAGR de 12,70% entre 2026 e 2031.

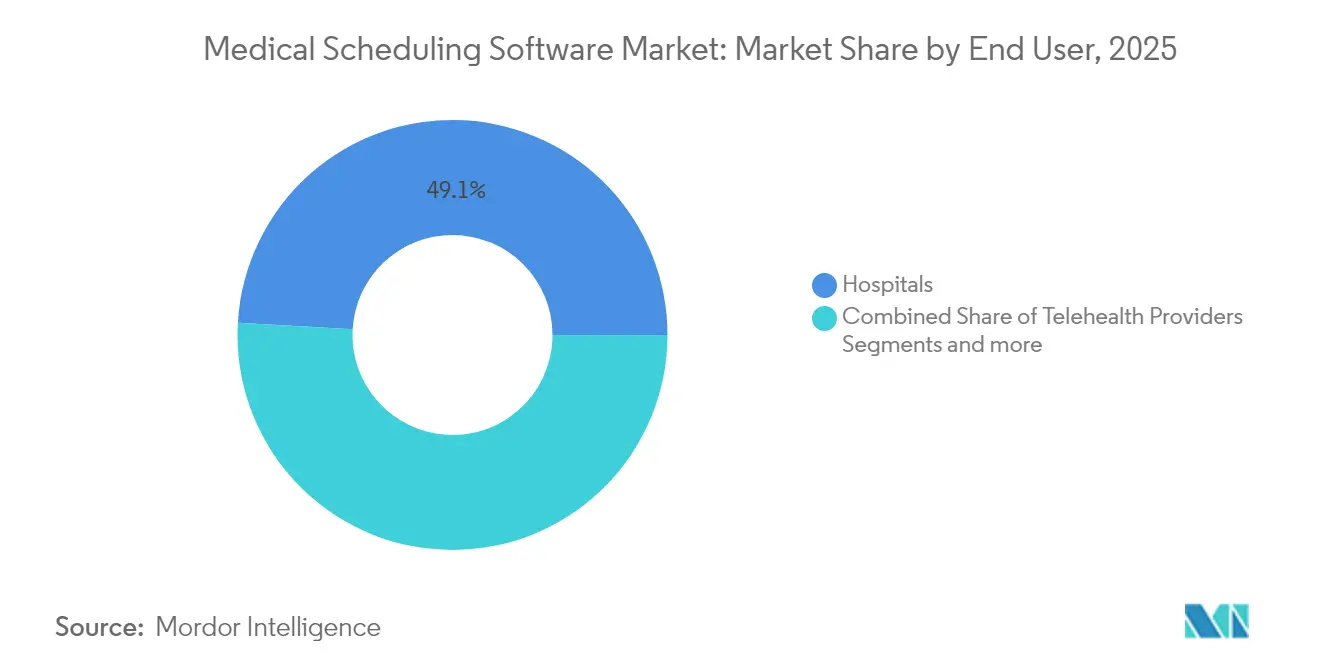

- Por usuário final, os hospitais responderam por 49,10% da demanda de usuários finais em 2025, enquanto os provedores de telessaúde devem registrar um CAGR de 12,78% até 2031.

- Por especialidade, a atenção primária representou 61,50% do tamanho do mercado de software de agendamento médico em 2025; o agendamento de saúde comportamental e mental está previsto para crescer a um CAGR de 12,95% até 2031.

- Por geografia, a América do Norte liderou com 58,25% de participação de receita em 2025, e a Ásia-Pacífico está posicionada para o maior CAGR de 13,02% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software de Agendamento Médico*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização eficiente do fluxo de trabalho | +2.8% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Adoção de cuidados centrados no paciente | +2.1% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Migração de TI nativa em nuvem | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Expansão da telessaúde | +1.7% | Surgimento na APAC e MEA | Médio prazo (2-4 anos) |

| Gestão de capacidade impulsionada por IA | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Verificação de seguro em tempo real | +1.2% | Principalmente América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente para Gerenciar e Otimizar Eficientemente o Fluxo de Trabalho

A coordenação manual de consultas consome até meio dia de tempo administrativo por mês na média das instalações ambulatoriais, levando os gestores a automatizar a criação de modelos, o gerenciamento de listas de espera e o balanceamento de recursos. Um sistema de saúde com sede na Flórida economizou USD 2 milhões em mão de obra contratada ao reduzir o ciclo de planejamento de turnos de três dias úteis para menos de quatro horas. O agendamento preditivo também reduziu os custos de mão de obra em 8% nos grandes centros acadêmicos, ao mesmo tempo em que elevou os índices de satisfação dos prestadores. Os executivos enxergam cada vez mais o agendamento otimizado como uma alavanca para aumentar as margens operacionais líquidas, conter o esgotamento dos funcionários e melhorar o fluxo de pacientes [2]Hospitais Essenciais da América, Desbloqueando a Eficiência: Como a Tecnologia de Agendamento Preditivo Otimiza de Forma Sustentável o Quadro de Pessoal e Reduz os Custos de Mão de Obra,

essentialhospitals.org.

Adoção Crescente de Modelos de Cuidados Centrados no Paciente

Oito em cada dez consumidores norte-americanos preferem marcar consultas online, e mais da metade das reservas de autoatendimento são originadas de novos pacientes. A conveniência digital reduz o risco de consultas perdidas em 17% e amplia o funil de novos pacientes das clínicas em mais de um terço. Os millennials permanecem os usuários mais prolíficos, mas quase 40% das reservas realizadas por meio de portais de autoagendamento provêm de pacientes com idade >40 anos. Os prestadores que incorporam visibilidade de vagas em tempo real e lembretes automatizados em sites e aplicativos móveis, portanto, superam os pares em métricas de aquisição e retenção.

Transição Acelerada para Pilhas de TI de Saúde Nativas em Nuvem

Setenta por cento dos líderes de TI em saúde já hospedam pelo menos um aplicativo clínico na nuvem pública, e outros 20% planejam migrações até 2027. Os pioneiros relatam USD 2 milhões em economias em dois anos em comparação com sistemas locais, juntamente com 94% de maior satisfação com a velocidade de atualização. As plataformas em nuvem simplificam os relatórios de conformidade, permitem lançamentos instantâneos de software e suportam escalonamento elástico para volumes de reservas voltados ao consumidor. À medida que os controles de custos se intensificam, os diretores financeiros aprovam cada vez mais implantações de agendamento com prioridade em nuvem que podem ser ativadas em semanas, e não em trimestres.

Expansão da Telessaúde e Consultas Remotas

As consultas virtuais agora representam aproximadamente 1 em cada 4 atendimentos ambulatoriais nos grandes sistemas norte-americanos, exigindo fluxos de trabalho de agendamento distintos dos cuidados presenciais. Quase 70% das reservas são realizadas em dispositivos móveis e 43% ocorrem fora do horário comercial padrão, obrigando os fornecedores a manter ambientes de agendamento sempre disponíveis [3]Waseem Jerjes, A telemedicina na era pós-COVID: equilibrando acessibilidade, equidade e sustentabilidade na atenção primária à saúde,

Frontiers in Digital Health, frontiersin.org. As consultas por vídeo exigem verificações técnicas pré-consulta, distribuição automática de links e durações de visitas configuráveis. A saúde comportamental apresenta complexidade adicional, mantendo a maior probabilidade de não comparecimento mesmo em formatos virtuais. Soluções que unificam modelos híbridos (presencial + virtual) e roteiam automaticamente as consultas por modalidade estão, portanto, ganhando adoção rápida.

Análise de Impacto das Restrições do Mercado de Software de Agendamento Médico*

| Restrição | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de segurança de dados | –1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em TI de saúde | –1.5% | Global | Longo prazo (≥ 4 anos) |

| Interoperabilidade fragmentada | –1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de preços freemium | –0.9% | América do Norte e Europa; expandindo para APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Violações de Segurança de Dados e Ataques Cibernéticos

Os registros de saúde continuam sendo a categoria de dados mais valiosa na dark web, e as violações aumentaram pelo terceiro ano consecutivo. O medo de segurança impede 60% dos provedores não migrados de mover o agendamento para a nuvem. HIPAA, GDPR e as emergentes leis de privacidade estaduais dos EUA exigem criptografia em múltiplas camadas, acesso baseado em funções e trilhas de auditoria. A remediação de violações pode custar USD 9,5 milhões por incidente, desviando orçamentos de novas implantações. Os fornecedores que mantêm certificações SOC 2 e HITRUST estão consequentemente ganhando vantagem competitiva.

Escassez de Profissionais Qualificados em TI de Saúde

Dois terços dos diretores de informação hospitalares citam vagas abertas para engenheiros certificados em prontuário eletrônico e sistemas de agendamento, acima de 59% em 2020. O desemprego abaixo de 4% entre especialistas em TI infla os custos salariais, empurrando as instalações menores para contratos de serviços gerenciados que aumentam o custo total de propriedade em até 40%. Os cronogramas dos projetos se alongam e a profundidade de personalização é prejudicada, atrasando os ganhos de produtividade esperados dos módulos avançados de agendamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software de Agendamento Médico

Por Tipo de Produto:

o Acesso do Paciente Impulsiona a Liderança de MercadoO segmento de agendamento de pacientes gerou 58,25% da receita em 2025 — o maior dentro do tamanho do mercado de software de agendamento médico — à medida que os hospitais priorizaram o acesso sem fricção ao consumidor. As plataformas agora incorporam sugestões de IA para propor correspondências ideais entre médico e paciente, aumentando as taxas de visitas concluídas em 9%. O agendamento de prestadores de cuidados, o nicho de expansão mais rápida com CAGR de 12,64%, se beneficia de módulos que mapeiam pontuações de acuidade em relação aos conjuntos de habilidades do quadro de pessoal para reduzir penalidades por subdimensionamento.

Os integradores combinam cada vez mais ambos os módulos para que uma vaga de prestador vaga apareça automaticamente para os pacientes, unindo o gerenciamento de demanda e capacidade. Os conjuntos avançados de agendamento de prestadores supervisionam a conformidade com horas de serviço, índices de fadiga e alertas de licenciamento, aprimorando ainda mais o controle de qualidade. Os fornecedores que agrupam essas capacidades estão se diferenciando nos ciclos de solicitação de proposta (RFP), especialmente entre as redes integradas de prestadores (IDNs) que operam em múltiplos fusos horários.

Por Modelo de Implantação:

Dominância da Nuvem Encontra Inovação HíbridaAs implantações em nuvem pública contribuíram com 69,10% da receita de 2025, reforçando a nuvem como a espinha dorsal padrão do mercado de software de agendamento médico. As arquiteturas multilocatárias aceleram os lançamentos trimestrais de funcionalidades, mantêm baixa a distorção de versão e fornecem kits de ferramentas de API para engajamento omnicanal do paciente. No entanto, os modelos híbridos crescerão a um CAGR de 12,70% à medida que os provedores isolam dados confidenciais de folha de pagamento de clínicos localmente enquanto direcionam os fluxos de trabalho voltados ao consumidor para centros de dados em hiperescala.

Os nós de computação de borda dentro das salas de dados hospitalares lidam com uploads de imagens sensíveis à latência ou atualizações cirúrgicas em tempo real, enquanto análises em massa e treinamento de IA são executados na nuvem. Essa divisão mitiga restrições de largura de banda e suporta as leis nacionais de residência de dados agora vigentes em mais de 65 jurisdições em todo o mundo. Os fornecedores capazes de orquestrar o posicionamento de carga de trabalho de forma perfeita estão vendo mandatos de contrato mais longos e maiores índices de promotores líquidos.

Por Usuário Final:

a Liderança Hospitalar Enfrenta a Disrupção da TelessaúdeOs hospitais retiveram 49,10% da participação nos gastos de 2025 devido à complexidade multiespecialidade, às regras de agendamento sindicais e às demandas de integração de back-office. As soluções empresariais se integram estreitamente com centros de comando que supervisionam a capacidade de leitos, a rotatividade de salas de operação e as convocações de funcionários auxiliares. Os operadores de telessaúde representam o motor de crescimento com CAGR de 12,78%, à medida que o atendimento se desloca para fora das paredes físicas. Sua lista de desejos de software inclui triagem prévia de dispositivos, geração de links seguros e fallback automático para voz quando a largura de banda cai.

As clínicas ambulatoriais independentes valorizam a velocidade: modelos plug-and-play, quiosques de autorregistro e cofre instantâneo de cartão de crédito comprimem os tempos de check-in em até 40%. As agências de saúde de varejo e cuidados domiciliares compõem uma categoria "outros" focada na otimização de rotas e no despacho de força de trabalho móvel, sublinhando o perímetro funcional em expansão das plataformas de agendamento.

Por Especialidade:

Estabilidade da Atenção Primária vs. Dinamismo da Saúde MentalAs consultas de atenção primária fornecem 61,50% das transações de agendamento de 2025, sustentando a demanda estável por exames anuais, vacinações e revisões de doenças crônicas. Os blocos padronizados de 15 e 30 minutos simplificam o gerenciamento de vagas e permitem a rápida implantação de bots de lembrete conectados via SMS e portais de pacientes. A saúde comportamental e mental lidera o crescimento das especialidades com CAGR de 12,95%, impulsionada por um aumento na utilização de terapia e opções de telepsiquiatria.

Os fluxos de trabalho de saúde mental exigem recorrência longitudinal, variabilidade na duração das sessões e regras de confidencialidade que limitam a visibilidade em grupo. Os algoritmos de correspondência agora avaliam a disponibilidade do terapeuta, as preferências do paciente e as autorizações de seguro antes de confirmar as datas, reduzindo os ciclos administrativos por telefone. Os fornecedores de especialidade neutra estão adicionando kits de ferramentas modulares para atender a esses requisitos específicos sem reescritas.

Análise Geográfica

Mercado de Software de Agendamento Médico na América do Norte

A América do Norte deteve 42,10% da receita global em 2025, impulsionada pela maturidade na penetração de prontuários eletrônicos, pelos mandatos de reembolso de pagadores que favorecem fluxos de trabalho eletrônicos e por uma rede hospitalar consolidada disposta a escalar projetos-piloto de inteligência artificial para produção. A Epic Systems adicionou 176 instalações à sua base de clientes do módulo Cadence, enquanto a Oracle Health perdeu terreno, ilustrando mudanças de momentum com base no desempenho dos módulos de agendamento. No entanto, a saturação entre os sistemas de saúde de primeiro nível está desacelerando a expansão incremental de licenças, abrindo espaço para hospitais regionais mais conscientes dos custos experimentarem soluções SaaS mais leves.

Mercado de Software de Agendamento Médico na Europa

A Europa registra crescimento estável de um dígito, sustentado por regulamentações de saúde eletrônica coordenadas e investimentos voltados à interoperabilidade transfronteiriça. Estatutos de privacidade em nível nacional exigem rastreamento configurável de consentimento e telas voltadas ao paciente no idioma local. Os trusts do Serviço Nacional de Saúde do Reino Unido recentemente tornaram obrigatórias as APIs de agendamento aberto, elevando os critérios de avaliação de fornecedores com foco na conformidade com padrões. Clínicas da Europa Oriental, em processo de reestruturação pós-pandemia, adotam cada vez mais modelos de assinatura combinados com contratos baseados em resultados.

Mercado de Software de Agendamento Médico na APAC

A Ásia-Pacífico, com previsão de CAGR de 13,02%, permanece a principal zona de aceleração. Combinações de financiamento público-privado na Índia e na Indonésia subsidiam o agendamento em nuvem para hospitais de médio porte que carecem de equipes de TI robustas. A Fase III do plano de hospitais inteligentes da China destina orçamento para triagem por inteligência artificial e painéis de agendamento em tempo real em centros provinciais. As leis locais de residência de dados impulsionam parcerias com provedores de nuvem domésticos, exigindo que fornecedores multinacionais refatorem o código para hospedagem local.

Mercado de Software de Agendamento Médico no Oriente Médio, África e América do Sul

O Oriente Médio demonstra momentum emergente à medida que os hospitais do Conselho de Cooperação do Golfo superam 75% de adoção de prontuários eletrônicos, abrindo caminho para integrações de agendamento empresarial. A África e a América do Sul permanecem em estágio incipiente, mas apresentam ambientes de inovação — aplicativos de agendamento com foco em dispositivos móveis combinados com serviços de transporte vinculados a consultas — que poderiam superar os sistemas legados de desktop assim que a conectividade melhorar.

Panorama regulatório

Nos Estados Unidos, a aquisição de softwares de agendamento médico e os roteiros de produtos são moldados pelas iniciativas de interoperabilidade da ONC e do CMS, que priorizam a troca padronizada de dados e a manutenção contínua da certificação. O ciclo SVAP de 2026 aprovou novas versões de padrões, incluindo o HL7 FHIR US Core Implementation Guide STU 9.0.0, com incorporação voluntária disponível a partir de 29 de agosto de 2026, sinalizando uma mudança para a adoção mais ampla de fluxos de trabalho de agendamento interoperáveis em EHRs e portais de pacientes. Paralelamente, as diretrizes da FDA sobre funções de software habilitadas por IA continuam a influenciar como a automação adjacente ao agendamento é empacotada, atualizada e documentada quando se enquadra em funcionalidade de software regulamentada. Em relação às atualizações relacionadas à Regra Final HTI-1, a extensão do prazo para 1º de março de 2026 restringiu o planejamento de conformidade de curto prazo para fornecedores que integram o agendamento com módulos de EHR certificados.

Cenário Competitivo

O mercado de software de agendamento médico permanece moderadamente fragmentado, mas está se inclinando para a consolidação. A Hearst adquiriu a QGenda e a Francisco Partners pagou USD 1,125 bilhão pela AdvancedMD, refletindo a convicção do capital privado de que os mecanismos de agendamento são infraestrutura digital de missão crítica. Os fornecedores integrados de prontuário eletrônico — Epic, Oracle, MEDITECH — mantêm um fosso de instalação dentro dos grandes sistemas de saúde dos EUA, aproveitando modelos de dados unificados para fazer venda cruzada de módulos de planejamento de capacidade.

Os especialistas independentes respondem com profunda flexibilidade de fluxo de trabalho e IA verticalizada. A QGenda automatiza os cronogramas de plantão de anestesiologia levando em conta fadiga e credenciamento, enquanto a Patchwork Health, com sede no Reino Unido, mira turnos no estilo gig de clínicos dentro dos fundos do Serviço Nacional de Saúde. Os disruptores freemium como o Calendly capturaram a atenção do mercado mainstream, compelindo os fornecedores empresariais a articular valor premium vinculado à conformidade com HIPAA e à integração de sinistros.

A diferenciação por IA está se intensificando: algoritmos que preveem não comparecimentos, resequenciam modelos de prestadores em tempo real e extraem elegibilidade de seguro diretamente de câmaras de compensação são agora considerados requisitos básicos. Os fornecedores incapazes de fornecer APIs RESTful que exibam disponibilidade para aplicativos voltados ao consumidor correm o risco de exclusão das estratégias de porta digital dos sistemas de saúde. A postura de conformidade é igualmente decisiva; as plataformas auditadas para SOC 2 Tipo II e HITRUST ganham pontos de aquisição à medida que o HTI-2 impulsiona a adoção obrigatória do USCDI v4 até 2026. Os fornecedores que equilibram velocidade implacável de funcionalidades com segurança hermética, portanto, emergem como líderes.

Líderes do Setor de Software de Agendamento Médico

American Medical Software

Kyruus

Caspio

AdvancedMD, Inc.

Q-nomy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Software de Agendamento Médico

- PatientStudio

- Yocale Network

- Tinivia

- 10to8

- American Medical Software

- Kyruus

- Caspio

- AdvancedMD

- Q-nomy

- Terminapp

- SuperSaaS

- Biosoftworld Medical Software

- Vocantas

- Epic Systems

- Oracle Health (Cerner)

- AthenaHealth

- Qgenda

- PerfectServe

- Zocdoc

- Relatient

- NextGen Healthcare

- eClinicalWorks

- Meditech

Oportunidades de mercado e perspectivas futuras

A automação de fluxos de trabalho impulsionada pela interoperabilidade está criando um espaço em branco mensurável para fornecedores de agendamento que operacionalizam padrões em um acesso do paciente de ponta a ponta. A proposta de regra de 2026 do CMS sobre Padrões de Interoperabilidade e Autorização Prévia para Medicamentos amplia a autorização prévia eletrônica e propõe substituir o padrão X12N 278 por APIs baseadas em FHIR, aproximando as etapas administrativas do momento do agendamento e aumentando o valor de plataformas capazes de conectar reserva de consultas, verificações de elegibilidade e fluxos de trabalho de cobertura de medicamentos por meio de APIs em conformidade. Interfaces de agendamento em tempo real, apoiadas em padrões, para portas digitais frontais e reservas multicanal estão avançando à medida que a ONC acumula progresso no ciclo SVAP com o HL7 FHIR US Core STU 9.0.0 e o C-CDA Release 5.0.0, fornecendo um caminho técnico mais claro para expor eventos de disponibilidade e reserva em EHRs, plataformas de telessaúde e camadas de engajamento do paciente.

Desenvolvimento Recente do Setor no Mercado de Software de Agendamento Médico

- Fevereiro de 2026: A AdvancedMD lançou seu Lançamento de Produto de Inverno 2026, adicionando um Assistente Clínico de IA junto com recursos de detecção de violação de senhas. A atualização reforça a concorrência em torno da automação de fluxos de trabalho e da postura de segurança em pilhas de agendamento e gestão de consultórios voltadas para a prática, onde a análise dos compradores cada vez mais inclui higiene cibernética além da usabilidade.

- Outubro de 2025: A Kyruus Health firmou parceria com a Healthgrades para integrar a gestão de diretórios de prestadores e o monitoramento de avaliações de pacientes. Vincular a integridade dos dados de prestadores aos canais de aquisição de pacientes fortalece o funil ascendente para o agendamento, melhorando a correspondência entre paciente e prestador e reduzindo a fricção causada por informações imprecisas nos diretórios.

- Outubro de 2024: A AdvancedMD lançou seu Lançamento de Produto do Outono de 2024, apresentando uma nova plataforma de mensagens bidirecionais com pacientes. As mensagens bidirecionais apoiam a confirmação, o reagendamento e as comunicações pré-consulta, que são alavancas essenciais para reduzir as ausências e transferir o esforço da equipe da coordenação por telefone para fluxos de trabalho automatizados.

Mercado de Software de Agendamento Médico Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado de software de agendamento médico abrange a receita obtida com softwares usados por prestadores de serviços de saúde para reservar, reagendar e gerenciar consultas de pacientes e prestadores em canais digitais, incluindo recursos relacionados de fluxo de trabalho de agendamento incluídos na licença ou assinatura do software.

Exclusões de escopo: excluímos ferramentas gerais de controle de ponto da força de trabalho, folha de pagamento e ferramentas de calendário não relacionadas à saúde, exceto quando vendidas e usadas principalmente como software de agendamento médico.

Visão geral da segmentação

- Por Tipo de Produto

- Agendamento de Pacientes

- Agendamento de Prestadores de Cuidados

- Outros

- Por Modelo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Usuário Final

- Hospitais

- Clínicas

- Centros Cirúrgicos Ambulatoriais

- Provedores de Telessaúde

- Outros

- Por Especialidade

- Atenção Primária

- Odontologia

- Saúde Comportamental e Mental

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando onde o software de agendamento é adquirido e utilizado, seguida da coleta de sinais públicos repetíveis sobre a adoção da saúde digital e a atividade dos prestadores. Consultamos tipos de fontes sem acesso restrito, como o Escritório Nacional de Coordenação de TI em Saúde dos EUA (ONC), os Centros de Serviços Medicare e Medicaid dos EUA (CMS), o Bureau de Estatísticas do Trabalho dos EUA, as estatísticas de saúde da OCDE e o Banco Mundial, para indicadores de capacidade e utilização de saúde.

Para testar a robustez das premissas de recursos e implantação, também utilizamos fontes como registros da SEC dos EUA, apresentações a investidores, portais de licitações e contratos governamentais quando relevantes, e cobertura da imprensa de TI em saúde que descreve padrões de implantação e lógica de preços em um nível geral. Quando disponíveis, complementamos essas fontes com bases de dados pagas para informações financeiras e notícias corporativas, e uma base de dados de patentes para entender para onde estão sendo direcionados os investimentos em automação de agendamento. Essas fontes documentais são ilustrativas, e também utilizamos outras referências públicas e pagas para coletar dados, validá-los e esclarecer questões pendentes durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como o software de agendamento é realmente comprado, implantado e renovado em hospitais, clínicas e outros ambientes de atendimento, uma vez que os preços de tabela e os valores reais de contrato podem diferir. Conversamos com uma combinação de fornecedores de software, parceiros de canal e líderes de operações de saúde na Ásia-Pacífico, EMEA e Américas para confirmar taxas de adoção, estruturas típicas de contrato, cronograma de migração para a nuvem e ciclos de substituição que não são totalmente visíveis em fontes documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos de alto nível (CXOs): 16% | Ásia-Pacífico: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 37% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 47% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, com o modelo principal partindo da atividade de prestação de serviços de saúde e dos sinais de digitalização, traduzindo isso em gastos com software de agendamento. Na prática, reconstruímos o pool de demanda usando indicadores como o número de locais de prestação de cuidados, a intensidade de visitas ambulatoriais, a pressão sobre a equipe de prestadores, a parcela de consultas encaminhadas por meio de agendamento digital e o ritmo de implantação em nuvem para software administrativo, convertendo depois esses indicadores em valor de mercado usando premissas práticas de preços e duração de contratos.

Para manter os totais realistas, adicionamos verificações seletivas de baixo para cima por meio de referências de receita de fornecedores, valores médios de contrato amostrados por ambiente de atendimento e feedback de canal sobre ciclos de renovação e substituição. Quando divisões completas de receita não foram divulgadas para alguns fornecedores, tratamos as lacunas usando faixas baseadas em pares, mapeamento de escopo de recursos e lógica de adoção em nível regional, verificando novamente em discussões de acompanhamento. Para a previsão, contamos com análise de cenários ancorada em um pequeno conjunto de fatores que os entrevistados consistentemente apontaram, incluindo investimento em portas digitais frontais de clínicas, adoção de autoagendamento pelo paciente, prontidão de integração com módulos de agendamento de EHR e pressão de conformidade para melhor acesso e documentação.

Validação de dados e ciclo de atualização

Antes de finalizar os resultados, triangulamos os resultados por meio de mais de uma lente, incluindo sinais de receita do lado dos fornecedores, métricas de adoção de TI em saúde e indicadores de capacidade em nível regional, como verificações independentes de realidade. Quaisquer variações acentuadas de ano para ano foram revisadas quanto a mudanças de mix, efeitos cambiais e vazamentos de escopo, e as premissas foram revisitadas até que a variação parecesse explicável.

Uma revisão em múltiplas etapas é seguida internamente, em que a lógica do modelo, os dados de entrada e os cálculos são verificados por outro analista antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes lançamentos de produtos ou redefinições perceptíveis de preços. Antes da entrega, realizamos uma nova análise dos principais dados de entrada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de software de agendamento médico da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para software de agendamento médico frequentemente divergem porque os estudos podem incluir produtos diferentes, tipos de compradores diferentes e regras diferentes sobre o que conta como receita de software versus serviços. O momento também importa, já que os anos-base, os pontos de conversão cambial e a cadência de atualização podem alterar o número relatado mesmo quando a narrativa geral parece semelhante.

A tabela mostra uma dispersão principalmente porque algumas estimativas parecem agrupar categorias adjacentes de TI em saúde, ou aplicam premissas mais amplas sobre a rapidez com que os prestadores migram para o agendamento digital pago. A tabela aponta essa lacuna de escopo, e no modelo da Mordor Intelligence, a receita é contabilizada para software de agendamento de pacientes e prestadores de cuidados (incluindo implantações em nuvem e instaladas), mas exclui plataformas gerais de gestão de força de trabalho e ferramentas de calendário autônomas que ficam fora dos fluxos de trabalho de agendamento de prestadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 496,19 milhões de USD (2026) | |

| Consultoria Regional A | 393,68 milhões de USD (2025) | Usa um ano-base diferente e não separa claramente produtos focados em agendamento de suítes mais amplas de administração de saúde, o que pode deixar parte do valor do agendamento capturado em outras categorias. |

| Jornal Comercial B | 360,83 milhões de USD (2024) | Baseia-se em uma janela de gastos capturados mais restrita e pode subestimar assinaturas plurianuais ou renovações corporativas reconhecidas em diferentes regiões e ambientes de atendimento ao longo do tempo. |

No geral, a dispersão é melhor explicada por diferenças de escopo e de momento, e não por uma única premissa de crescimento. Ao vincular os dados de entrada a volumes de consultas, mix de implantação e ciclos de renovação que podem ser verificados a cada ano, mantemos os resultados rastreáveis a etapas repetíveis e variáveis de mercado claras.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software de agendamento médico?

O mercado é avaliado em USD 496,19 milhões em 2026 e está projetado para atingir USD 871,65 milhões até 2031.

Com que rapidez é esperado que o mercado de software de agendamento médico cresça?

Está previsto para expandir a um CAGR de 11,92% entre 2026 e 2031.

Qual modelo de implantação é o mais popular para plataformas de agendamento médico?

As soluções baseadas em nuvem representam 69,10% das implementações atuais, com os modelos híbridos ganhando terreno.

Por que os hospitais estão investindo fortemente em software de agendamento?

Os hospitais buscam reduzir as horas extras, diminuir os não comparecimentos e otimizar os fluxos de trabalho de múltiplas especialidades, integrando-se aos prontuários eletrônicos existentes.

Como a telessaúde influencia a demanda por software de agendamento?

O crescimento das consultas virtuais impulsiona a demanda por sistemas capazes de lidar com verificações de dispositivos, links seguros e reservas fora do horário comercial.

Qual é a principal preocupação de segurança que limita novas implantações?

O medo de violações de dados e as obrigações de conformidade permanecem a principal barreira, especialmente entre os provedores que ainda não migraram para a nuvem.

Página atualizada pela última vez em: