Tamanho e Participação do Mercado de NGS em Oncologia Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 400.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 831.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.74% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NGS em Oncologia Clínica pela Mordor Intelligence

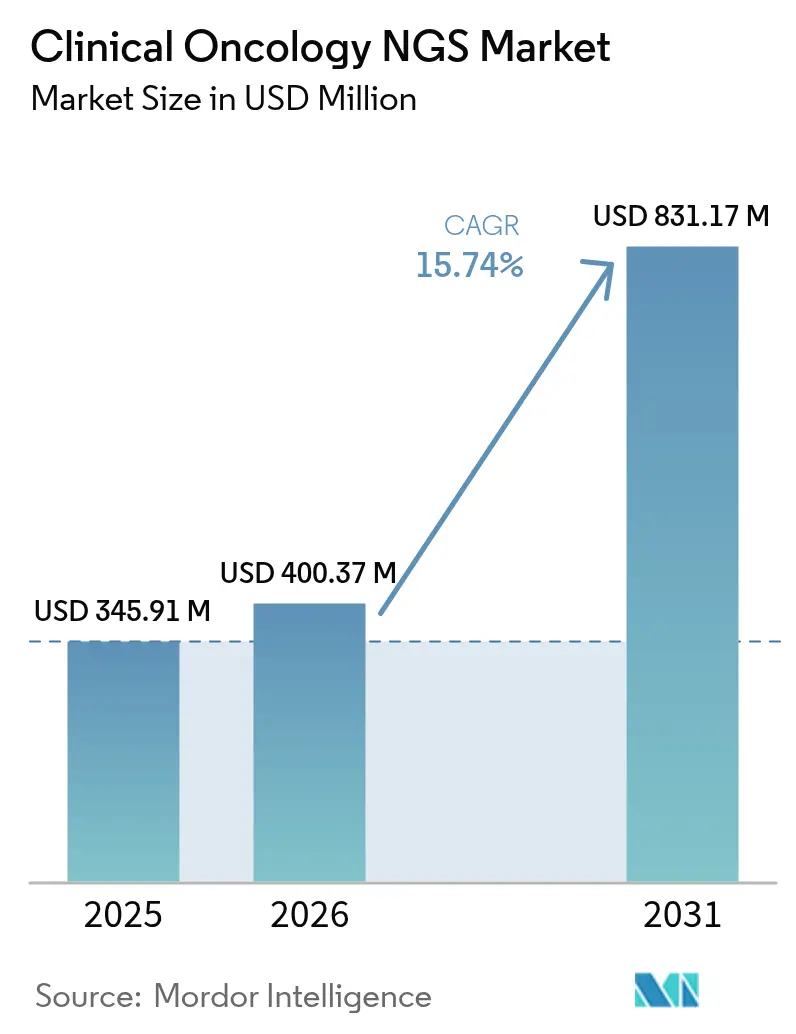

O tamanho do mercado de NGS em Oncologia Clínica deve crescer de USD 345,91 milhões em 2025 para USD 400,37 milhões em 2026 e está previsto para atingir USD 831,17 milhões até 2031 a uma CAGR de 15,74% no período 2026-2031.

A cobertura mais ampla para perfil genômico abrangente, quedas acentuadas no custo por amostra e a adoção de biópsia líquida sustentam esse crescimento. As melhorias na capacidade de processamento dos sequenciadores reduzem o tempo de resposta de semanas para dias, transformando os fluxos de trabalho de oncologia de precisão em hospitais e laboratórios de referência. A interpretação habilitada por IA resolve os gargalos de identificação de variantes, enquanto os novos marcos de reembolso padronizados aumentam os volumes de testes na América do Norte, Europa e nos polos em rápida expansão da Ásia-Pacífico. Os fornecedores agora agrupam painéis de tecidos, sangue e hereditários, posicionando o mercado de NGS em oncologia clínica como uma pedra angular dos cuidados oncológicos baseados em valor.

Principais Conclusões do Relatório

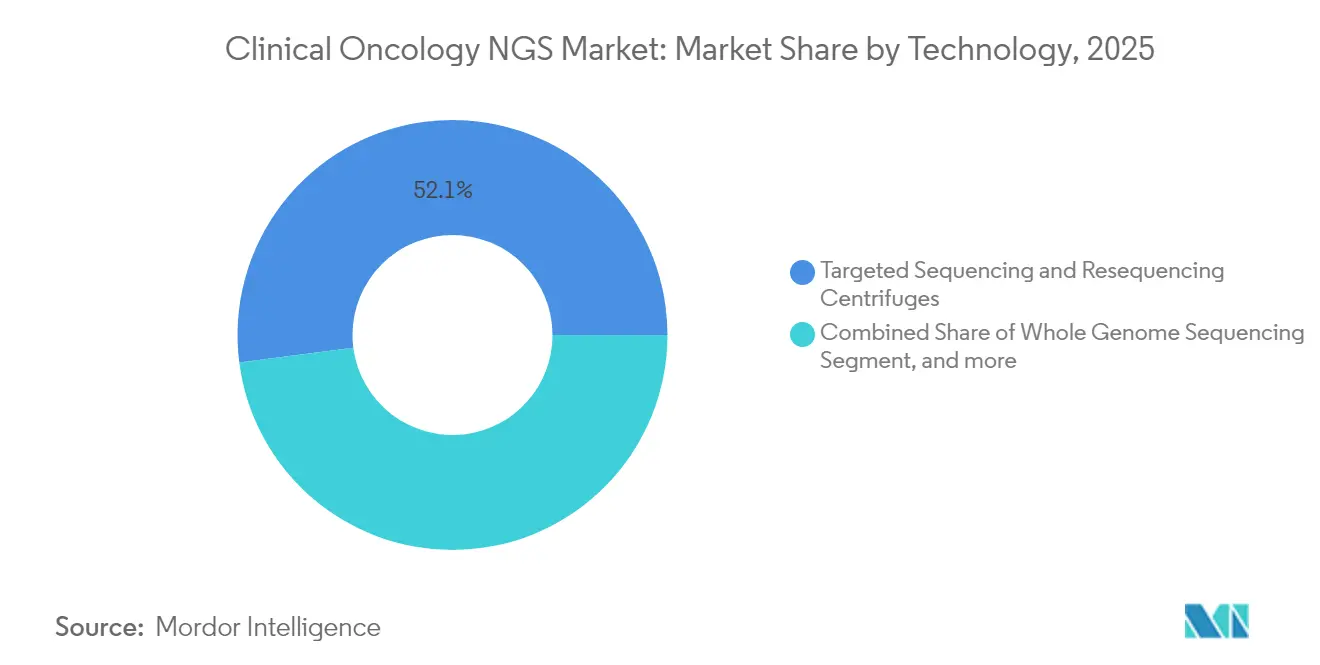

- Por tecnologia, o sequenciamento direcionado capturou 52,05% da receita em 2025, enquanto o sequenciamento de exoma completo está projetado para avançar a uma CAGR de 16,98% até 2031.

- Por fluxo de trabalho, as operações de sequenciamento detinham 43,41% de participação em 2025, enquanto a análise e interpretação de dados está definida para expandir a uma CAGR de 18,9%.

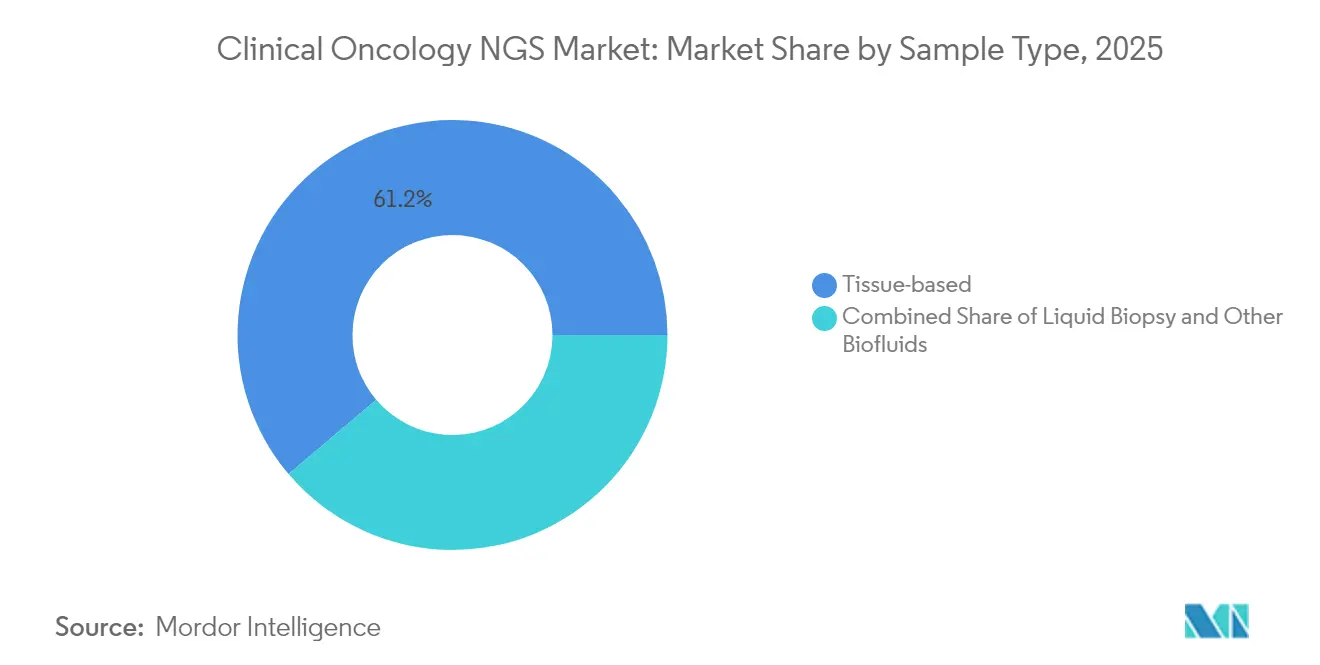

- Por tipo de amostra, os testes em tecido corresponderam a 61,20% em 2025; a biópsia líquida está no caminho certo para uma CAGR de 19,85%.

- Por aplicação, o diagnóstico complementar liderou com 43,41% de participação em 2025, porém o monitoramento de doença residual mínima está crescendo mais rapidamente a uma CAGR de 21,5%.

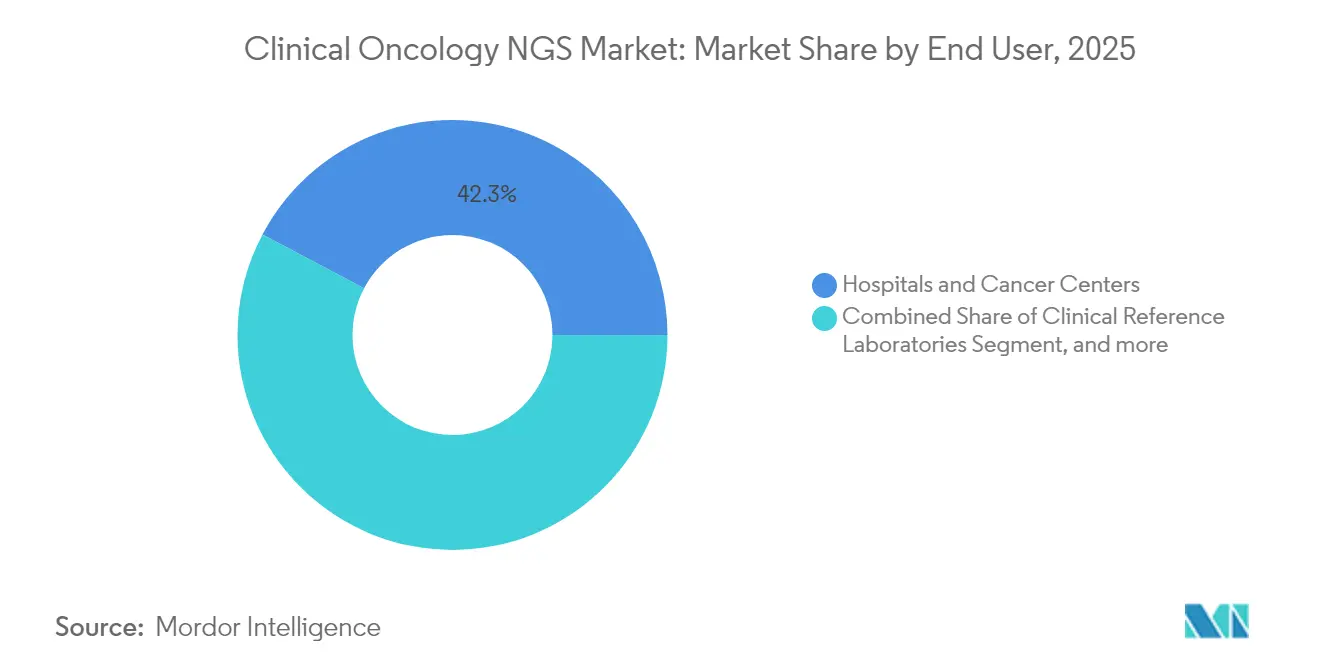

- Por usuário final, hospitais e centros de oncologia retiveram 42,25% de participação em 2025, enquanto os laboratórios de referência clínica crescerão a uma CAGR de 17,9%.

- Por geografia, a América do Norte dominou com 45,20% de participação em 2025, e a Ásia-Pacífico exibe uma CAGR de 20,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de NGS em Oncologia Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço na Adoção de Oncologia de Precisão e Padrão de Atendimento de Perfil Genômico Abrangente | +4.2% | Global, com ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente Incidência Global de Câncer e Envelhecimento Populacional | +3.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida Queda no Custo de Sequenciamento por Amostra | +3.1% | Global, com adoção acelerada em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso Ampliado para Testes Oncológicos Baseados em NGS | +2.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monitoramento de DRM Baseado em Biópsia Líquida Impulsionando Testes Repetidos | +1.8% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Sequenciamento Ultra-Rápido Habilitado por IA para Decisões no Ponto de Cuidado | +0.9% | América do Norte e UE como núcleo, transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço na Adoção de Oncologia de Precisão e Padrão de Atendimento de Perfil Genômico Abrangente

As diretrizes clínicas para cânceres de pulmão, mama, colorretal, próstata e ovário agora recomendam o perfil genômico abrangente baseado em NGS como teste de primeira linha. O FoundationOne CDx isoladamente sustenta 60% das aprovações de diagnóstico complementar nos EUA, abrangendo mais de 300 genes relacionados ao câncer. A consolidação de múltiplos ensaios de gene único em um único painel reduz o tempo de resposta global de 30 dias para 2–3 dias, diminuindo os custos hospitalares e acelerando as datas de início da terapia direcionada.[1]Thermo Fisher Scientific, "Fluxos de Trabalho de NGS Internos Reduzem o Tempo de Resposta," thermofisher.com As economias para os sistemas de saúde e os ganhos de sobrevivência sustentam a ampla adoção do perfil genômico abrangente.

Crescente Incidência Global de Câncer e Envelhecimento Populacional

Um perfil populacional mais envelhecido e mudanças no estilo de vida aumentam a prevalência global do câncer, estimulando a demanda por NGS de alto rendimento. Na Índia, 80% de 1.000 pacientes com perfil genético apresentaram alterações acionáveis, levando a um orçamento nacional para o câncer de INR 99.858 crore (USD 12,3 bilhões) em 2025. Pressão demográfica semelhante na China, no Japão e nos Estados Unidos impulsiona os volumes anuais de testes, particularmente para coletas repetidas menos invasivas, preferidas por coortes geriátricas.

Rápida Queda no Custo de Sequenciamento por Amostra

Os custos de sequenciamento genômico completo caíram de USD 100 milhões em 2001 para aproximadamente USD 500 em 2023, com o roteiro NovaSeq X da Illumina tendo como alvo USD 200.[2]Organização Mundial da Propriedade Intelectual, "Tendências de Custo da Tecnologia de Sequenciamento," wipo.int A microfluídica rolo a rolo e a química automatizada reduzem as despesas gerais por amostra, abrindo viabilidade de reembolso em sistemas de renda média e transformando cascatas de gene único em análises multigênicas de uma única etapa a custo igual ou inferior.

Reembolso Ampliado para Testes Oncológicos Baseados em NGS

O CMS agora reembolsa o perfil genômico abrangente aprovado pela FDA, a carga mutacional tumoral e os códigos de DRM, proporcionando às operadoras margens previsíveis. O Guardant360 e o Shield obtiveram cobertura nacional, e as regras de avaliação de tecnologia em saúde da UE em vigor desde janeiro de 2025 harmonizam os critérios de evidência entre os estados-membros. Esses marcos políticos elevam diretamente a adoção de testes entre pagadores e prestadores de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Talentos em Bioinformática e Gestão de Dados | -1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Caminhos Regulatórios Incertos para Painéis Pan-Oncológicos | -0.8% | Jurisdições regulatórias da UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio de ESG sobre a Pegada de Carbono dos Sequenciadores Eleva Custos | -0.6% | Global, com impacto premium na UE e América do Norte | Médio prazo (2-4 anos) |

| Legislação Transfronteiriça de Privacidade de Dados Genômicos | -0.4% | Global, concentrado na China e jurisdições do RGPD da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Talentos em Bioinformática e Gestão de Dados

A oferta de bioinformatas clínicos fica aquém da explosiva demanda por testes. Os hospitais pagam salários premium enquanto investem em pipelines em nuvem, mas a complexidade da anotação de variantes ainda retarda os relatórios. A terceirização para fornecedores especializados e a incorporação de mecanismos de interpretação por IA compensam parcialmente as restrições de mão de obra, mas não resolvem completamente a lacuna de treinamento.

Caminhos Regulatórios Incertos para Painéis Pan-Oncológicos

O IVDR da UE exige certificação de terceiros para até 90% dos dispositivos de diagnóstico in vitro, paralisando muitos ensaios pan-oncológicos desenvolvidos em laboratório.[3]HemaSphere, "Impacto do IVDR no Diagnóstico Complementar," hemaspherejournal.com A China impõe regras de hospedagem doméstica de dados, complicando os ensaios clínicos multissítio. O acúmulo de aprovações desencoraja os participantes menores e aumenta os custos de conformidade para lançamentos globais. Os testes desenvolvidos em laboratório enfrentam desafios específicos sob o IVDR, com as instituições sendo obrigadas a demonstrar que não existe nenhuma alternativa equivalente com marcação CE antes de implantar ensaios desenvolvidos internamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Sequenciamento Direcionado Domina Apesar do Crescimento do Exoma

Os painéis direcionados detinham 52,05% da participação de mercado de NGS em oncologia clínica em 2025, ao alinhar genes acionáveis com as preferências dos pagadores por relatórios concisos. Os kits integrados de DNA mais RNA aprimoram a detecção de fusões, mantendo os tamanhos dos arquivos gerenciáveis para as equipes de TI hospitalares. O perfil de exoma completo está se aproximando em termos de custo, impulsionando uma CAGR de 16,98% que reduzirá a diferença até 2031. Os clínicos pedem cada vez mais exomas para tipos de tumor com mutações condutoras heterogêneas, aproveitando a tela mutacional mais ampla para orientar combinações de imunoterapia. O tamanho do mercado de NGS em oncologia clínica para o sequenciamento de exoma completo está definido para subir acentuadamente a partir de 2026 à medida que evidências convincentes em tumores sólidos se acumulam.

As perspectivas de crescimento favorecem plataformas que permitem aos laboratórios alternar entre painéis de hotspot de 50 genes e exomas de 20.000 genes em uma única execução. O FoundationOne RNA adiciona informações sobre variantes de splice em 318 genes, sinalizando uma era em que painéis multi-ômicos se tornam kit padrão. Enquanto isso, os ensaios de genoma completo permanecem uma opção de nicho para malignidades com alta carga de variantes estruturais ou coortes de pesquisa, mas ainda se beneficiam da queda nos custos de reagentes. À medida que os painéis moleculares hospitalares amadurecem, a demanda muda de "um gene, um medicamento" para assinaturas de biomarcadores pan-tumorais, sustentando o impulso do mercado de NGS em oncologia clínica tanto nas modalidades direcionadas quanto de exoma.

Por Fluxo de Trabalho: Os Gargalos de Análise de Dados Impulsionam o Crescimento

Os instrumentos de sequenciamento responderam por 43,41% da receita em 2025, refletindo seu custo de capital e a representatividade dos consumíveis. No entanto, a camada de análise de dados é a que mais cresce a uma CAGR de 18,9%, porque a conversão de arquivos FASTQ em recomendações terapêuticas continua sendo trabalhosa. Os pacotes de interpretação nativos em nuvem agora agrupam controle de qualidade automatizado, anotação e elaboração de relatórios, aliviando os laboratórios clínicos da escassa expertise computacional. O padrão emergente anexa pipelines de tumor isolado e normal pareado, além da filtragem da linhagem germinativa para evitar confusão com achados incidentais.

O Tempus, o SOPHiA GENETICS e a Microsoft ilustram a mudança em direção a modelos híbridos de SaaS mais bancada que agrupam assentos de software com créditos de serviço de sequenciamento. Os montadores de leitura longa e os alinhadores baseados em grafo sobrecarregam ainda mais a infraestrutura de computação, alimentando a demanda por fazendas de GPU e aceleradores de FPGA. Consequentemente, a expansão do tamanho do mercado de NGS em oncologia clínica em análise de dados está superando as vendas de instrumentos, invertendo o mix de receita em direção a assinaturas de interpretação no início de 2031. Os fornecedores que integram conectividade com SIL, automação de faturamento e correspondência de ensaios clínicos conquistam contratos tanto com centros acadêmicos quanto com redes de oncologia comunitária.

Por Tipo de Amostra: Aceleração da Biópsia Líquida

Os ensaios em tecido ainda comandavam 61,20% da receita de 2025 devido aos fluxos de trabalho de patologia arraigados e à ampla cobertura de biomarcadores. As químicas otimizadas para FFPE rotineiramente atendem às métricas de qualidade e continuam sendo necessárias para a imunohistoquímica PD-L1 ou adjuntos de imunofluorescência múltipla. No entanto, os volumes de biópsia líquida registram uma CAGR de 19,85% à medida que os oncologistas preferem coletas seriais de ctDNA durante as fases adjuvante e de vigilância.

O Shield da Guardant (triagem), o Guardant360 (perfil genômico abrangente) e o Guardant Reveal (DRM) ilustram o contínuo multiestágio de um único fornecedor. Menus semelhantes baseados em sangue chegam da BGI, da Roche e da Thermo Fisher. Os ensaios derivados de líquido cefalorraquidiano, derrame pleural e exossomas urinários abrem novas indicações de nicho, como a disseminação leptomeníngea. Em conjunto, essas tendências convertem o instantâneo diagnóstico outrora estático em um filme dinâmico de evolução tumoral, ancorando receita recorrente para o mercado de NGS em oncologia clínica e mitigando falhas de adequação tecidual.

Por Aplicação: O Monitoramento de DRM Emerge

O diagnóstico complementar manteve 38,95% de participação na receita em 2025 porque as bulas de terapia direcionada exigem confirmação de biomarcadores. Os painéis agora incorporam mutações de BRCA, EGFR, KRAS, RET, NTRK e HRR para se alinhar com as bulas da FDA em cânceres de mama, pulmão e próstata. O monitoramento de doença residual mínima, no entanto, está definido para uma CAGR de 21,5% à medida que os protocolos hematológicos e de tumor sólido adicionam verificações rotineiras de ctDNA a cada ciclo de tratamento. A detecção precoce de recidiva impulsiona a aceitação dos pagadores ao prevenir a progressão metastática dispendiosa.

A avaliação de risco hereditário e a pontuação de carga mutacional tumoral completam o menu, com complementos da linhagem germinativa capturando receita de testes em cascata entre familiares. O tamanho do mercado de NGS em oncologia clínica dedicado à DRM pode superar os volumes de triagem em cânceres de alta recorrência, como os colorretais e os de mama triplo-negativos, até 2031. À medida que os limiares algorítmicos amadurecem, a DRM também pode orientar as decisões de cessação da terapia, reforçando seu valor econômico.

Por Usuário Final: Os Laboratórios de Referência Ampliam Operações

Os hospitais e centros de oncologia dedicados detinham 42,25% da receita de 2025 porque as equipes de cuidados integrados exigem respostas rápidas no local. Sua adoção é impulsionada por painéis moleculares que revisam relatórios de NGS em tempo real para alocar as escassas vagas de terapia direcionada. Os laboratórios de referência clínica, no entanto, registrarão uma CAGR de 17,9% à medida que consolidam amostras de clínicas comunitárias que carecem de infraestrutura molecular. Fluxos de alto rendimento, disponibilidade 24 horas e faturamento automatizado concedem vantagens de custo que os laboratórios locais têm dificuldade em replicar.

A conexão de prontuário eletrônico da Flatiron Health com o Tempus demonstra como a solicitação eletrônica, a logística de entrega e as importações de PDF estruturadas reduzem o atrito do processo de solicitação. As organizações de pesquisa contratada fornecem às biofarmacêuticas telas de recrutamento para ensaios e validação de diagnósticos complementares, vinculando seu crescimento ao tamanho do pipeline. Entre os usuários finais, o mercado de NGS em oncologia clínica se orienta para escala centralizada equilibrada por módulos de sequenciamento periférico incorporados em redes hospitalares para casos emergentes.

Análise Geográfica

A América do Norte reteve 45,20% da receita global em 2025 porque as Determinações de Cobertura Local do CMS reembolsam tanto o perfil genômico abrangente em tecido quanto em plasma sem pré-autorização caso a caso. O caminho de dispositivo inovador da FDA acelera as aprovações de biópsia líquida, e redes de oncologia dos EUA, como a US Oncology e a Mayo Clinic, institucionalizam o NGS nas diretrizes de tratamento. As províncias canadenses com financiamento público seguem com o alinhamento da Revisão Pan-Canadense de Medicamentos Oncológicos, enquanto as seguradoras privadas do México adotam gradualmente os códigos CPT dos EUA.

A trajetória de adoção da Europa é moldada pelo IVDR e pelo regulamento de ATS de janeiro de 2025, que sincroniza as revisões clínicas e econômicas em 27 países. Alemanha, França e Reino Unido ampliam iniciativas nacionais de medicina genômica, financiando centros de sequenciamento centralizados que alimentam conjuntos de dados de evidências do mundo real. Os membros do sul e do leste ampliam a capacidade por meio de subsídios do Horizonte Europa, mas os gargalos de certificação retardam as ofertas de laboratórios menores. O escrutínio de ESG impulsiona os compradores da UE em direção a instrumentos com menores pegadas de carbono documentadas, inflando modestamente as despesas de capital, mas alinhando-se com os critérios de contratação pública do Pacto Verde.

A Ásia-Pacífico é a locomotiva de crescimento a uma CAGR de 20,7%. A China combina campeões domésticos de NGS com rigorosos mandatos de localização de dados, mas financia projetos-piloto de triagem de câncer em áreas rurais. O Japão cobre o perfil genômico abrangente pelo seguro nacional e apresenta uma população que envelhece rapidamente com alta prevalência de câncer gástrico, impulsionando a demanda por painéis. O grande pool de pacientes da Índia e os aumentos no orçamento governamental direcionam volume para laboratórios de referência em Bengaluru e Hyderabad equipados com NovaSeq X. Austrália, Singapura e Coreia do Sul atuam como laboratórios de testes de tecnologia, testando relatórios oncológicos habilitados por IA no mesmo dia que retroalimentam os pipelines de P&D dos fornecedores. No geral, a expansão do reembolso, a redução das tarifas de importação e a alta incidência de câncer consolidam a Ásia-Pacífico como o mercado de crescimento mais acelerado no mercado de NGS em oncologia clínica.

Cenário Competitivo

O mercado de NGS em oncologia clínica apresenta concentração moderada. A Guardant Health alavanca sua franquia exclusiva de biópsia líquida para abranger rastreamento, perfil genômico abrangente (CGP) e doença residual mensurável (MRD) sob um único guarda-chuva de marca, diversificando a receita além da dependência de tecido. A Illumina permanece como fornecedora incumbente de sequenciadores, mas estabelece parcerias com especialistas em IA, como a Tempus, para pacotes de análise multimodal.

Os movimentos estratégicos concentram-se na cobertura do continuum assistencial. Em fevereiro de 2025, a Foundation Medicine lançou dois painéis hereditários (de 50 genes e de 154 genes) em parceria com a Fulgent, adicionando receita de linhagem germinativa e alimentando análises pareadas tumor–normal. A Tempus concluiu a aquisição da Ambry Genetics e registrou crescimento de receita de 35,8%, integrando o conhecimento da Ambry em rastreamento de portadores ao seu portfólio de CGP em oncologia. A SOPHiA GENETICS codesenvolveu pipelines acelerados por GPU com a NVIDIA, reduzindo drasticamente o tempo de processamento de exomas e ingressando em marketplaces de nuvem ao lado do Microsoft Azure.

A concorrência em espaços inexplorados se intensifica em torno da farmacogenômica e do perfil de fusões de RNA em tumores sólidos pan-tumorais, à medida que as evidências sobre variantes raras se acumulam. Os fornecedores se diferenciam por meio da logística de amostras, com formatos de sangue seco em papel-filtro em fase de viabilidade que poderiam contornar as limitações da cadeia de frio em regiões rurais da Ásia. Os relatórios de ESG emergem como critério em licitações, levando os fabricantes de sequenciadores a publicar auditorias de carbono ao longo do ciclo de vida dos equipamentos. Em conjunto, essas dinâmicas reforçam uma corrida para dominar toda a jornada de oncologia de precisão — rastreamento, seleção terapêutica, monitoramento residual e sobrevivência — dentro de um único ecossistema interoperável.

Líderes do Setor de NGS em Oncologia Clínica

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Myriad Genetics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Foundation Medicine lançou o FoundationOneGermline e o FoundationOne Germline More, testes hereditários de câncer em parceria com a Fulgent Genetics, analisando 50 e 154 genes respectivamente para identificar variantes genéticas associadas a cânceres hereditários e aprimorar as capacidades de perfil genômico abrangente para os prestadores de serviços de saúde.

- Fevereiro de 2025: O Tempus registrou crescimento de receita de 35,8% ano a ano no quarto trimestre de 2024, com a receita de genômica aumentando 30,6%, lançou o dispositivo de diagnóstico in vitro baseado em NGS xT CDx aprovado pela FDA com status ADLT e taxa de reembolso estabelecida, e concluiu a aquisição da Ambry Genetics para aprimorar as capacidades de medicina de precisão.

- Janeiro de 2025: O Tempus anunciou colaboração com a Genialis para desenvolver algoritmos de biomarcadores baseados em RNA usando o conjunto de dados multimodal do Tempus de aproximadamente 1 milhão de amostras de sequenciamento de RNA, com o objetivo de validar o modelo de fundação de IA da Genialis para maior utilidade clínica de biomarcadores de RNA no desenvolvimento de fármacos.

- Dezembro de 2024: A Personalis e o Tempus expandiram sua colaboração para aprimorar o acesso à solução de teste de DRM ultrassensível NeXT Personal Dx para cânceres de mama e pulmão e monitoramento de imunoterapia em tumores sólidos, integrando o teste de DRM às ofertas do Tempus para clientes biofarmacêuticos.

Escopo do Relatório Global do Mercado de NGS em Oncologia Clínica

De acordo com o escopo do relatório, o NGS foi adotado na oncologia clínica para avançar o tratamento personalizado do câncer. O NGS é utilizado para identificar mutações de câncer novas e raras, detectar portadores de mutações de câncer familiar e fornecer uma justificativa molecular para a terapia direcionada adequada. A tecnologia segmenta o Mercado de NGS em Oncologia Clínica (Sequenciamento de Genoma Completo, Sequenciamento de Exoma Completo, Sequenciamento Direcionado e Resssequenciamento), Fluxo de Trabalho (Pré-Sequenciamento, Sequenciamento, Análise de Dados), Aplicação (Triagem, Diagnóstico Complementar, Outros Diagnósticos), Usuário Final (Hospitais, Clínicas, Laboratórios e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos e tendências de mercado estimados para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sequenciamento de Genoma Completo |

| Sequenciamento de Exoma Completo |

| Sequenciamento Direcionado e Resssequenciamento |

| Preparação de Amostras Pré-Analítica |

| Sequenciamento |

| Análise e Interpretação de Dados |

| Base Tecidual |

| Biópsia Líquida |

| Outros Biofluidos |

| Triagem | Câncer Esporádico |

| Câncer Hereditário | |

| Diagnóstico Complementar | |

| Monitoramento de Doença Residual Mínima | |

| Perfil de Carga Mutacional Tumoral | |

| Outros Diagnósticos |

| Hospitais e Centros de Oncologia |

| Laboratórios de Referência Clínica |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | CCG | |

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Sequenciamento de Genoma Completo | ||

| Sequenciamento de Exoma Completo | |||

| Sequenciamento Direcionado e Resssequenciamento | |||

| Por Fluxo de Trabalho | Preparação de Amostras Pré-Analítica | ||

| Sequenciamento | |||

| Análise e Interpretação de Dados | |||

| Por Tipo de Amostra | Base Tecidual | ||

| Biópsia Líquida | |||

| Outros Biofluidos | |||

| Por Aplicação | Triagem | Câncer Esporádico | |

| Câncer Hereditário | |||

| Diagnóstico Complementar | |||

| Monitoramento de Doença Residual Mínima | |||

| Perfil de Carga Mutacional Tumoral | |||

| Outros Diagnósticos | |||

| Por Usuário Final | Hospitais e Centros de Oncologia | ||

| Laboratórios de Referência Clínica | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Organizações de Pesquisa Contratada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | CCG | ||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de NGS em oncologia clínica e com que rapidez está se expandindo?

Atingiu USD 400,37 milhões em 2026 e está projetado para crescer a uma CAGR de 15,74% para USD 831,17 milhões até 2031.

Qual abordagem de sequenciamento detém a maior participação de receita atualmente?

O sequenciamento direcionado responde por 52,05% da receita de 2025 graças ao seu equilíbrio entre acionabilidade clínica e cargas de dados gerenciáveis.

Qual aplicação está crescendo mais rapidamente?

O monitoramento de doença residual mínima lidera com uma CAGR de 21,5% à medida que os clínicos adotam testes seriais de ctDNA para vigilância pós-tratamento.

Por que a biópsia líquida está ganhando força em relação aos testes em tecido?

Os ensaios baseados em sangue permitem amostragem não invasiva e repetida a cada poucos meses, apoiando a detecção precoce de recidiva e o conforto do paciente.

Qual região apresenta o maior crescimento futuro?

A Ásia-Pacífico está avançando a uma CAGR de 20,7%, impulsionada por financiamento governamental, crescente incidência de câncer e amadurecimento das vias de reembolso.

Como a inteligência artificial melhora os fluxos de trabalho de NGS em oncologia clínica?

Ferramentas de IA, como DeepVariant e Tempus One, reduzem o tempo de identificação de variantes, aumentam a precisão e geram relatórios no mesmo dia para decisões terapêuticas mais rápidas.

Página atualizada pela última vez em: