Tamanho e Participação do Mercado de IA em Plataformas de Conhecimento Clínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

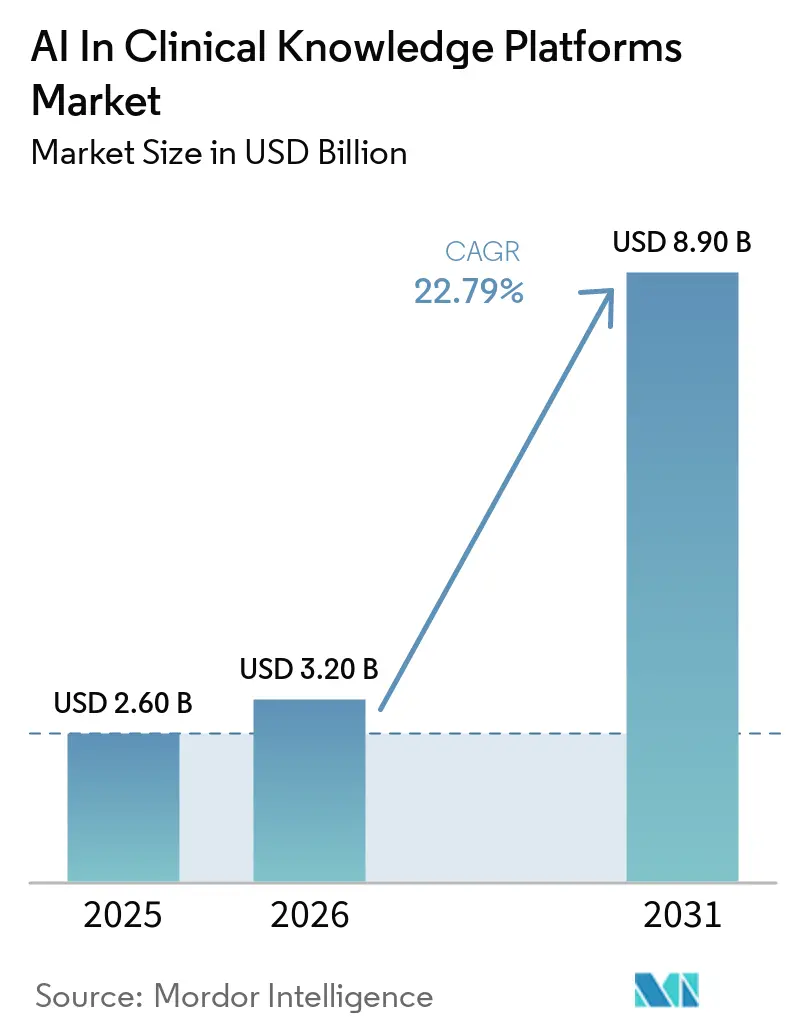

| Tamanho do Mercado (2026) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.79% CAGR |

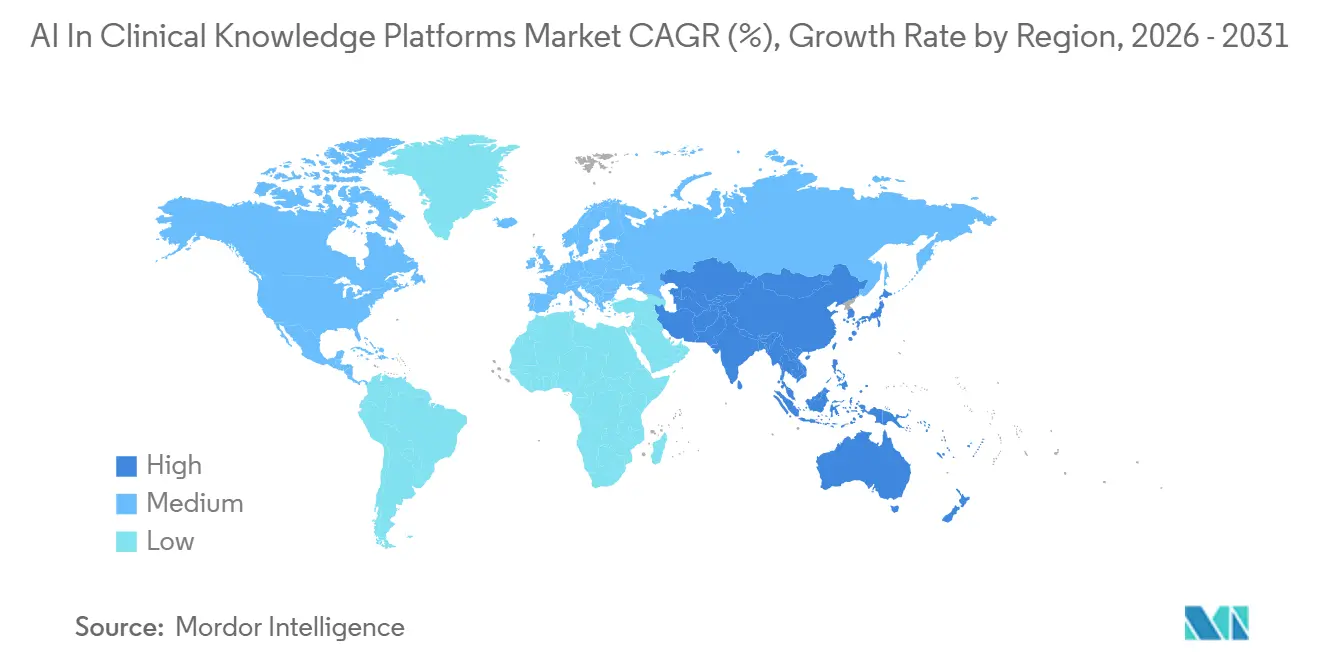

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

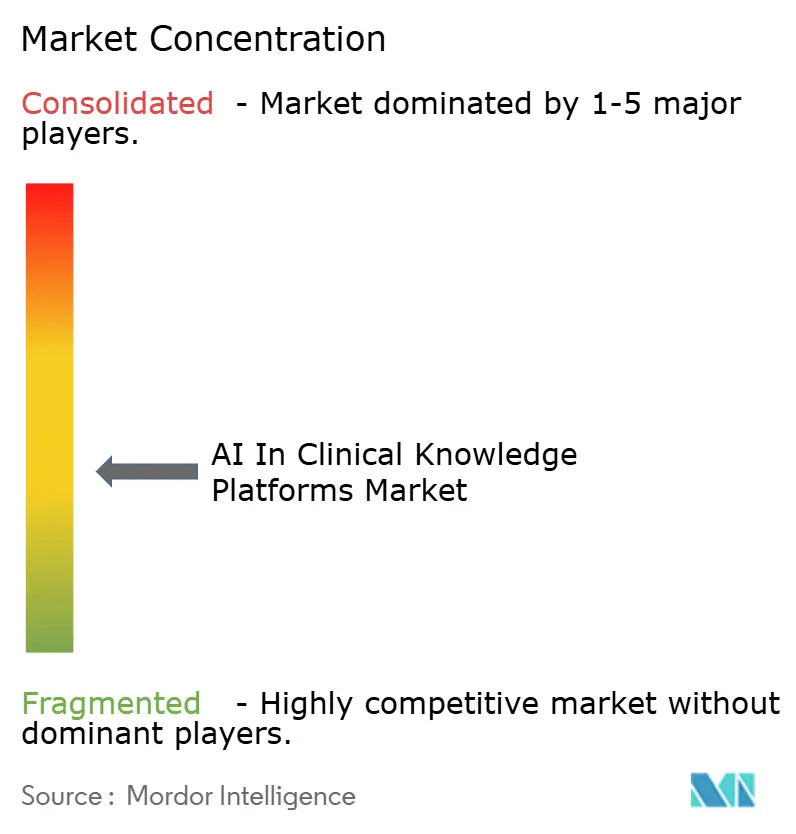

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Plataformas de Conhecimento Clínico por Mordor Intelligence

Espera-se que o tamanho do Mercado de IA em Plataformas de Conhecimento Clínico aumente de USD 2,60 bilhões em 2025 para USD 3,20 bilhões em 2026 e atinja USD 8,90 bilhões até 2031, crescendo a um CAGR de 22,79% no período de 2026-2031.

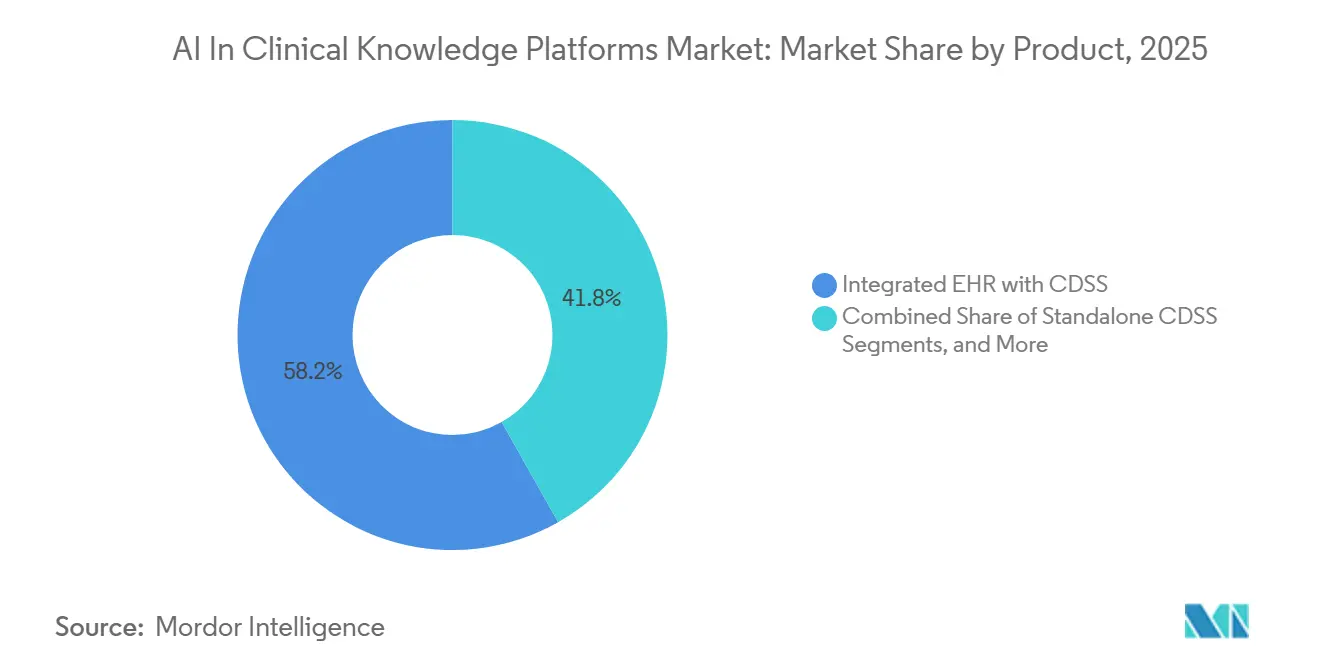

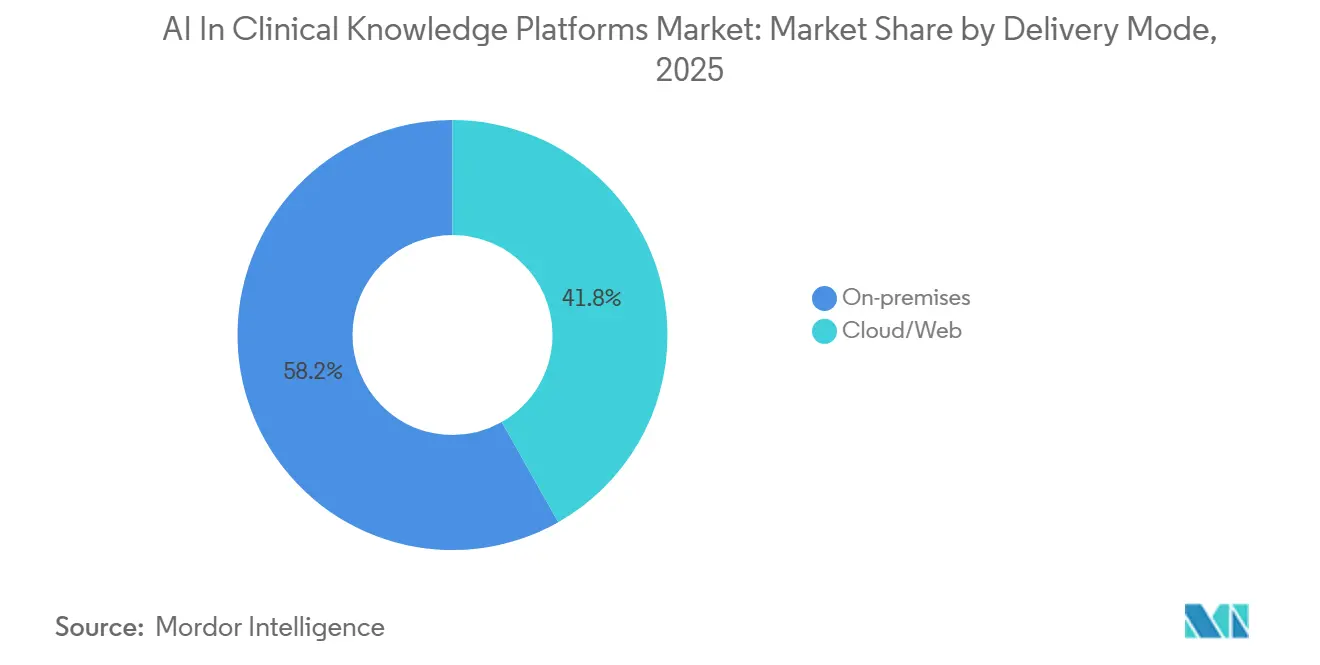

Os hospitais estão cada vez mais abordando o esgotamento dos clínicos e a necessidade de modernização da segurança de medicamentos por meio da adoção de soluções baseadas em evidências dentro do fluxo de trabalho do prontuário eletrônico de saúde (EHR). Até 2025, espera-se que as configurações de EHR integrado contribuam com 58,18% da receita devido à sua capacidade de eliminar a alternância de contexto. As ferramentas hospedadas na nuvem estão experimentando o crescimento mais rápido, à medida que os fornecedores disponibilizam instâncias hospedadas regionalmente em conformidade com a HIPAA, garantindo a residência de dados e simplificando os ciclos de atualização. Além disso, modelos não baseados em conhecimento, impulsionados por grandes modelos de linguagem (LLMs), estão ganhando participação de mercado ao comprovar sua eficácia no resumo de históricos de pacientes e no desenvolvimento de planos de cuidados alinhados às diretrizes.

Principais Conclusões do Relatório

- Por categoria de produto, o EHR integrado com sistemas de suporte à decisão clínica (CDSS) capturou 58,18% da receita de 2025; as soluções de CDSS independente devem expandir a um CAGR de 24,16% até 2031.

- Por tipo de modelo, os sistemas baseados em conhecimento comandaram 65,13% da participação do mercado de IA em Plataformas de Conhecimento Clínico em 2025, enquanto os modelos de IA/ML não baseados em conhecimento devem registrar um CAGR de 25,16% até 2031.

- Por implantação, as instalações locais representaram 58,19% da demanda de 2025, enquanto a entrega em nuvem/web avança a um CAGR de 26,13%.

- Por ambiente de atendimento, as implantações em internação detiveram 64,18% da receita de 2025, e os casos de uso ambulatorial/consulta externa devem crescer a um CAGR de 25,27% até 2031.

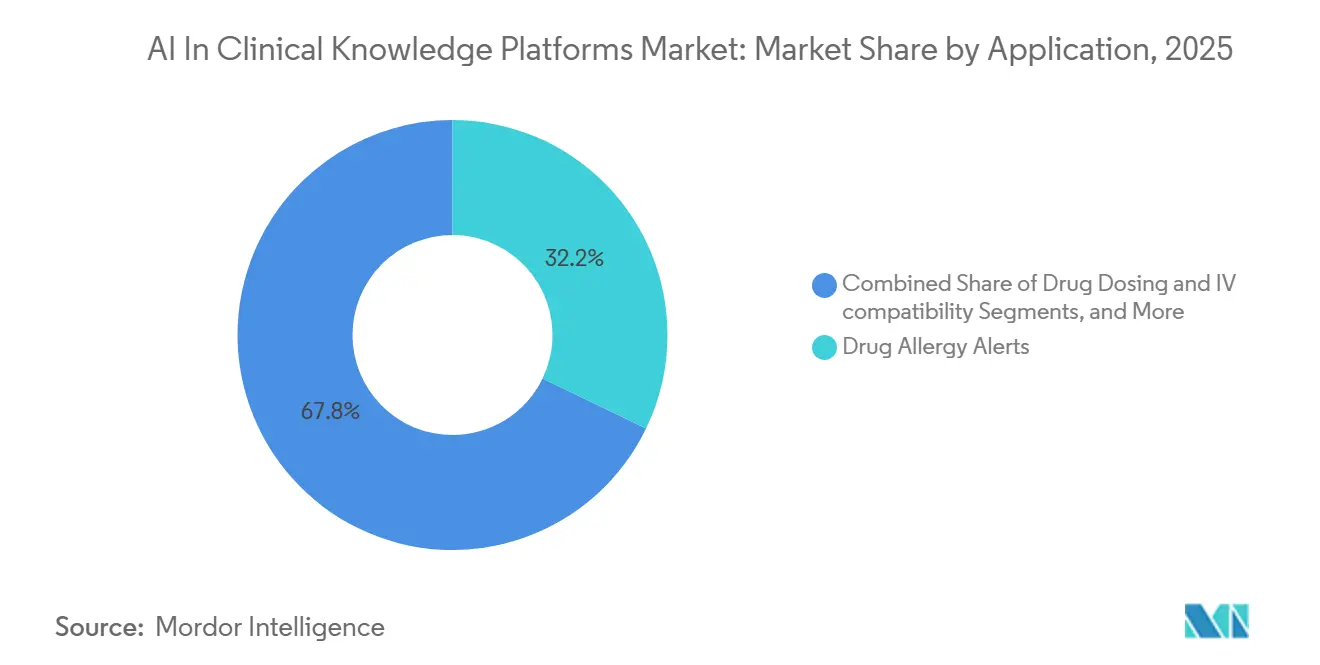

- Por aplicação, os alertas de alergia a medicamentos lideraram com 32,16% da receita de 2025; o suporte à decisão diagnóstica deve expandir a um CAGR de 26,08% até 2031.

- Por geografia, a América do Norte liderou com 42,18% da receita de 2025; a Ásia-Pacífico deve expandir a um CAGR de 26,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Plataformas de Conhecimento Clínico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Respostas baseadas em evidências integradas ao EHR | +6.2% | Global, adoção inicial na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Pressão de produtividade dos clínicos impulsionando a IA | +5.8% | Global, mais aguda na América do Norte, Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Segurança de medicamentos e modernização do CDS farmacêutico | +4.1% | Global, pressão regulatória na América do Norte e UE | Médio prazo (2-4 anos) |

| Copilotos de IA generativa licenciados e de propriedade de editoras | +3.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Licenciamento em escala nacional | +2.3% | Reino Unido, países nórdicos, Austrália, Brasil emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Respostas Baseadas em Evidências Integradas ao EHR no Ponto de Atendimento

Os clínicos atualmente gastam aproximadamente duas horas por turno navegando em sites de referência, portais de diretrizes e bancos de dados de medicamentos. O suporte à decisão integrado está abordando essa ineficiência ao fornecer respostas específicas ao contexto diretamente nos prontuários eletrônicos de saúde (EHR). O AI Charting da Epic, implementado em múltiplos sistemas dos EUA desde 2025, simplifica os fluxos de trabalho ao resumir consultas e identificar desvios de diretrizes, reduzindo o tempo de documentação em até 15 minutos por atendimento ao paciente.[1]Elsevier, "A Elsevier expande o ClinicalKey AI com uma base de conhecimento de texto completo incomparável," elsevier.com Em 2026, a Wolters Kluwer firmou parceria com a Microsoft para integrar o extenso banco de dados do UpToDate ao Microsoft DAX Copilot, permitindo que os usuários acessem evidências sem sair do EHR.[2]Wolters Kluwer, "A Wolters Kluwer revela planos para o Medi-Span Expert AI para avançar a Inteligência de Medicamentos para a saúde digital," wolterskluwer.com Os hospitais estão priorizando cada vez mais recursos de logon único e APIs FHIR que mantêm trilhas de auditoria, pressionando os fornecedores independentes a adotarem conectores abertos ou arriscarem perder presença no mercado. Essa mudança reflete uma tendência mais ampla do setor em direção à incorporação de inteligência diretamente nos fluxos de trabalho, garantindo contratos de longo prazo para fornecedores que atendem aos padrões de interoperabilidade.

Pressão de Produtividade dos Clínicos Impulsionando Copilotos de IA

O esgotamento dos médicos ultrapassou 50% em 2025, com a elaboração de prontuários e o gerenciamento de caixas de entrada identificados como os principais contribuintes. Isso impulsionou a demanda por copilotos de IA que automatizam a criação de notas e simplificam as tarefas administrativas. Em meados de 2025, o DAX Copilot da Microsoft havia sido adotado por mais de 200 sistemas de saúde, economizando em média 5 a 7 minutos por consulta. O Dyna AI Mode da EBSCO, introduzido em 2026, integra respostas conversacionais no DynaMed, registrando cada interação com carimbos de data e hora e permitindo que os clínicos incorporem evidências diretamente em suas notas. Esses ganhos de produtividade são particularmente significativos em ambientes de atenção primária, onde o tamanho dos painéis de pacientes aumentou 30% sem mudanças correspondentes na duração das consultas. É importante ressaltar que essas ferramentas são projetadas com supervisão humana para garantir a conformidade com as diretrizes emergentes da FDA, que enfatizam a responsabilidade do clínico pelos resultados algorítmicos.

Segurança de Medicamentos e Modernização do CDS Farmacêutico

Eventos adversos a medicamentos, muitos dos quais são evitáveis, custam aos hospitais dos EUA aproximadamente USD 42 bilhões anualmente. O Medi-Span Expert AI da Wolters Kluwer, lançado em 2026, introduz um servidor de protocolo sensível ao contexto que avalia fatores como função renal, alergias e genômica antes de finalizar as prescrições.[3]Premier, "A Premier, Inc. Expande as Capacidades de Suporte à Decisão Clínica (CDS) com a Aquisição da IllumiCare," premierinc.com A aquisição da IllumiCare pela Premier em 2025 aprimorou a atribuição de custos em tempo real e a adesão ao formulário, entregando índices de retorno sobre o investimento de até 10:1 ao reduzir o uso de medicamentos de baixo valor. Esses avanços estão transformando os sistemas de suporte à decisão clínica (CDS) farmacêuticos de ferramentas estáticas baseadas em regras para soluções dinâmicas orientadas por dados que aprimoram a segurança de medicamentos.

Copilotos de IA Generativa Licenciados e de Propriedade de Editoras Constroem Confiança

Em 2025, apenas 40% dos médicos expressaram confiança nas recomendações geradas por IA, citando preocupações com imprecisões e falta de transparência. As editoras estão abordando essas questões treinando grandes modelos de linguagem (LLMs) exclusivamente em conteúdo revisado por pares. O ClinicalKey AI da Elsevier, expandido em 2026, agora fornece acesso a conteúdo de texto completo de milhares de periódicos e diretrizes de prática clínica, com atualizações a cada 24 horas e cada resposta vinculada à sua fonte original. Da mesma forma, o framework Dyna AI da EBSCO emprega um modelo de geração aumentada por recuperação para garantir a procedência de suas respostas. Essa abordagem não apenas constrói confiança entre os clínicos, mas também impulsiona o aumento dos gastos departamentais com essas ferramentas, superando os orçamentos tradicionais de bibliotecas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com precisão e segurança da IA generativa | -3.7% | Global, mais acentuada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Atrasos na integração de fluxo de trabalho e EHR | -2.9% | Global, agudo onde predominam personalizações de EHR legado | Médio prazo (2-4 anos) |

| Obrigações regulatórias mais rígidas de CDS/IA | -2.1% | América do Norte, UE, Brasil e Austrália emergentes | Médio prazo (2-4 anos) |

| Restrições de procedência/propriedade intelectual sobre dados de treinamento | -1.6% | Global, precedentes legais na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Precisão e Segurança da IA Generativa no Uso Clínico

Estudos de referência mostraram que os LLMs gerais, ao abordar consultas clínicas, podem exibir taxas de alucinação de até 15%. Essas imprecisões ocasionalmente resultaram na citação de fontes inexistentes ou recomendações de dosagem inseguras. Em resposta, a FDA introduziu diretrizes de suporte à decisão clínica em janeiro de 2026, exigindo documentação de procedência, protocolos de atualização de modelos e vigilância pós-comercialização rigorosa para ferramentas de maior risco. Essas medidas estreitaram isenções anteriormente amplas. Da mesma forma, a Resolução CFM do Brasil em agosto de 2026 exigiu auditorias de validação e proibiu a dependência exclusiva de IA para comunicações críticas. Especialidades como obstetrícia e oncologia, que enfrentam maiores riscos de responsabilidade civil, permanecem cautelosas e aguardam melhorias na explicabilidade da IA.

Restrições de Integração de Fluxo de Trabalho/EHR e Acúmulo de TI

Os hospitais gerenciam mais de 50 aplicações legadas, criando desafios significativos para a integração de novos Sistemas de Suporte à Decisão Clínica (CDSS) em uma rede complexa de APIs proprietárias e modelos personalizados. Uma pesquisa de 2025 com CIOs dos EUA revelou que 68% identificaram os atrasos na integração de EHR como a principal barreira à adoção. Grandes fornecedores como Epic, Oracle Health e Meditech exigem conectores separados, aumentando os custos de manutenção dos fornecedores. Embora as aplicações SMART-on-FHIR ofereçam uma solução mais leve, muitos sistemas de saúde permanecem hesitantes em compartilhar informações de saúde protegidas com nuvens externas, mesmo com garantias de hospedagem regional e acordos de associado comercial, resultando em cronogramas de implementação mais lentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Respostas Baseadas em Evidências Integradas ao EHR no Ponto de Atendimento

Em 2025, as implantações de EHR integrado dominaram o mercado de IA em Plataformas de Conhecimento Clínico, capturando 58,18% da receita. Os hospitais estão optando cada vez mais por soluções de fornecedor único para garantir responsabilidade, proporcionar uma experiência de usuário contínua e manter trilhas de auditoria unificadas. Empresas como Epic e Oracle Health incorporam recursos como verificação de diretrizes, resumo de notas e documentação ambiente diretamente nos fluxos de trabalho principais. Essa integração reduz a necessidade de os clínicos alternarem entre aplicações e minimiza os requisitos de treinamento. Embora o CDSS independente deva crescer a um robusto CAGR de 24,16%, ele deve aprofundar seu foco em especialidades ou garantir interoperabilidade entre EHRs para permanecer competitivo. A participação de mercado das ferramentas independentes no espaço de IA em Plataformas de Conhecimento Clínico está se expandindo em redes ambulatoriais, particularmente onde sistemas de EHR diversos dominam e ferramentas modulares superam as pilhas monolíticas tradicionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo: Algoritmos de IA/ML em Ascensão

As plataformas baseadas em conhecimento responderam por 65,13% da receita de 2025, impulsionadas por suas regras transparentes e editadas por humanos que se alinham às preferências regulatórias de explicabilidade. Plataformas como UpToDate, DynaMed e BMJ Best Practice dependem de editores médicos para curar recomendações e divulgar conflitos de interesse, promovendo a confiança dos clínicos. No entanto, os algoritmos de IA/ML não baseados em conhecimento estão escalando a um CAGR de 25,16%, aproveitando a geração aumentada por recuperação para contextualizar recomendações com as pesquisas mais recentes. Esse desenvolvimento está expandindo o mercado de IA em Plataformas de Conhecimento Clínico ao introduzir modelos adaptativos que aprendem com padrões de dados institucionais sem exigir atualizações manuais de conjuntos de regras.

Por Modo de Entrega: Soluções em Nuvem em Expansão

Em 2025, as implantações locais responderam por 58,19% das instalações, impulsionadas por mandatos de soberania de dados da HIPAA, GDPR e da Lei de Cibersegurança da China. Grandes instituições acadêmicas com equipes de TI robustas priorizam o controle sobre personalizações e dados de pesquisa. No entanto, os fornecedores de nuvem que oferecem ambientes hospedados regionalmente e certificados SOC-2 estão entregando atualizações mensais de recursos que os sistemas locais não conseguem igualar. Essa vantagem está impulsionando um CAGR de 26,13% em soluções baseadas na web, particularmente entre hospitais comunitários que não dispõem de capital para atualizações de servidores. À medida que os frameworks de cibersegurança evoluem e as seguradoras pressionam por arquiteturas de confiança zero, os CIOs estão reavaliando os custos totais de propriedade, acelerando as migrações híbridas.

Por Ambiente: Práticas Ambulatoriais Adotam a IA

Em 2025, os ambientes de internação capturaram 64,18% da demanda, impulsionados pela necessidade de alertas em tempo real em cenários de alta complexidade, como regimes medicamentosos complexos e detecção rápida de sepse. O mercado de IA em Plataformas de Conhecimento Clínico permanece forte neste segmento, pois equipes multidisciplinares dependem de vias estruturadas integradas nos conjuntos de pedidos do EHR. O Stanson Health da Premier, com sua atribuição de custos em tempo real, destaca a mudança nas expectativas de segurança para a gestão baseada em valor.

As práticas ambulatoriais devem crescer a um robusto CAGR de 25,27%. As ferramentas de IA estão auxiliando os clínicos de atenção primária na preparação de prontuários, elaboração de cartas e gerenciamento de caixas de entrada. Com os contratos de pagadores enfatizando cada vez mais métricas de qualidade no cuidado de doenças crônicas, as clínicas estão adotando soluções leves em nuvem. Essas ferramentas se integram perfeitamente a plataformas como athenahealth ou eClinicalWorks, exigindo intervenção mínima de TI e criando novas oportunidades para os fornecedores.

Por Aplicação: Diagnóstico e Diretrizes Lideram o Caminho

Os alertas de alergia a medicamentos responderam por 32,16% da receita de 2025, mas estão se aproximando da saturação e enfrentando taxas crescentes de substituição. Os hospitais estão refinando esses alertas para combater a fadiga, reservando gatilhos críticos para reações graves como anafilaxia. Apesar disso, os alertas de alergia a medicamentos permanecem um recurso fundamental de segurança em todos os EHRs.

O suporte à decisão diagnóstica, por outro lado, deve crescer a um CAGR de 26,08%. Modelos avançados de IA estão integrando dados de imagens, laboratórios, genômica e notas clínicas para produzir diagnósticos diferenciais classificados. Essa abordagem aborda diretamente os erros diagnósticos, uma das principais causas de responsabilidade civil nos EUA. Os ensaios iniciais indicam maior precisão em casos desafiadores, como doenças raras e oncologia atípica, gerando interesse significativo de centros médicos terciários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de IA em Plataformas de Conhecimento Clínico, contribuindo com 42,18% da receita. Essa liderança se deve principalmente à Epic e à Oracle Health, que coletivamente dominam mais de 70% do mercado de prontuários eletrônicos de saúde (EHR) nos hospitais dos EUA. Além disso, diretrizes claras da FDA isentaram certas ferramentas de suporte à decisão clínica (CDS) de baixo risco de regulamentações rigorosas. A região enfrenta taxas significativas de esgotamento entre os profissionais de saúde, mas continua a atrair financiamento substancial de capital de risco, como demonstrado pela rodada de financiamento Série C de USD 126 milhões da Hippocratic AI em abril de 2026. Combinados com as pressões dos modelos de pagamento baseados em valor, esses fatores criaram um ambiente de mercado onde as partes interessadas estão dispostas a investir a um prêmio. O Canadá, embora ligeiramente atrás dos EUA, se beneficia de iniciativas de interoperabilidade em todo o país que reduzem efetivamente os custos de integração.

A Europa manteve um crescimento estável na faixa de meados dos dois dígitos. Os sistemas de pagador único da região, como o NHS England, utilizaram licenças abrangentes, como evidenciado por seu registro de IA diagnóstica de 2025, para garantir acesso consistente a ferramentas de IA para 1,5 milhão de clínicos. No entanto, a Lei de IA da UE apresenta desafios ao classificar a maioria das ferramentas de suporte à decisão como alto risco,

exigindo auditorias rigorosas de conformidade e requisitos de transparência. Isso resultou em ciclos de aquisição mais longos. Apesar desses obstáculos, a região demonstra adaptabilidade, com as principais empresas de radiologia da Alemanha e os projetos AP-HP da França servindo como modelos iniciais de conformidade.

A Ásia-Pacífico deve alcançar um forte CAGR de 26,55% até 2031, impulsionada por mandatos governamentais e restrições mínimas de TI legado. Na China, grandes empresas de tecnologia como Alibaba Cloud e Tencent estão impulsionando o desenvolvimento de extensas plataformas de telessaúde que se estendem às cidades de segundo nível. Na Índia, a Missão Digital Ayushman Bharat está avançando nos prontuários pessoais de saúde baseados em FHIR, abrindo oportunidades para aplicações de CDS de terceiros. O Japão também está avançando com seu sistema nacional de registro eletrônico de medicamentos, que aprimora a segurança farmacêutica e incentiva os fornecedores locais a integrar IA para o gerenciamento de polifarmácia.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Editoras de conteúdo legado como Elsevier, Wolters Kluwer e EBSCO combinam extensas equipes editoriais com bibliotecas proprietárias, fortalecendo suas vantagens de rede entre hospitais acadêmicos. Os gigantes de EHR Epic e Oracle Health integram APIs de terceiros para evitar os altos custos de duplicação de fluxos de trabalho editoriais, permitindo-lhes focar na orquestração de plataformas. Participantes de nicho como Isabel Healthcare, VisualDx e PEPID se especializam em soluções diagnósticas, frequentemente usando wrappers SMART-on-FHIR para implantação contínua em qualquer EHR.

A atividade de fusões e aquisições reflete um impulso estratégico em direção à síntese de custos e evidências em tempo real. Em junho de 2025, a Premier adquiriu a IllumiCare para incorporar transparência de custos nos alertas do Stanson Health, aprimorando a diferenciação em relação às ferramentas padrão de verificação de dosagem. Da mesma forma, a aquisição da Pathway Medical pela Doximity por USD 63 milhões em julho de 2025 visa apoiar ferramentas de referência gratuitas para sua rede de dois milhões de médicos, enquanto gera receita por meio de serviços adjacentes de telessaúde.

As prioridades competitivas agora se concentram na profundidade de integração, transparência de citações e conformidade regulatória. As editoras estão investindo em agentes de IA generativa com rastreabilidade de texto completo, as empresas nativas em nuvem enfatizam a inovação rápida e os provedores de EHR estabelecidos aproveitam suas bases de clientes existentes para promover a inteligência incorporada. A concorrência de preços permanece limitada devido aos altos custos de troca associados à integração de regras de decisão em frameworks de governança clínica.

Líderes do Setor de IA em Plataformas de Conhecimento Clínico

Wolters Kluwer Health

Merative

Elsevier Health

Zynx Health

WebMD/Medscape

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Artera.io lançou um Modelo de Serviços de IA que combina inteligência humana e de agentes para criar soluções personalizadas para clínicas especializadas e agências federais.

- Fevereiro de 2026: A Elsevier anunciou hoje importantes aprimoramentos de conteúdo e tecnologia no ClinicalKey AI, sua principal ferramenta de suporte à decisão clínica, respondendo às crescentes demandas dos clínicos por transparência, segurança e garantia de qualidade em ferramentas de IA médica.

- Setembro de 2025: A Wolters Kluwer Health apresentou o UpToDate Expert AI, uma solução avançada de suporte à decisão clínica (CDS) com tecnologia de IA generativa, desenvolvida para atender efetivamente aos requisitos dos profissionais e sistemas de saúde.

Escopo do Relatório Global do Mercado de IA em Plataformas de Conhecimento Clínico

De acordo com o escopo do relatório, IA em Plataformas de Conhecimento Clínico refere-se à integração de inteligência artificial, especificamente aprendizado de máquina (ML), processamento de linguagem natural (PLN) e aprendizado profundo em sistemas digitais que armazenam, gerenciam e analisam informações médicas para apoiar a tomada de decisões em saúde.

O Mercado de IA em Plataformas de Conhecimento Clínico é segmentado por produto, modelo, modo de entrega, ambiente, aplicação e geografia. Por produto, o mercado inclui sistemas de suporte à decisão clínica (CDSS) independentes, entrada de pedidos computadorizada por médico (CPOE) integrada com CDSS e prontuários eletrônicos de saúde (EHR) integrados com CDSS. Por modelo, o mercado é segmentado em modelos baseados em conhecimento e modelos não baseados em conhecimento (IA/ML). Por modo de entrega, o mercado é categorizado em soluções locais e soluções em nuvem/web. Por ambiente, o mercado é segmentado em ambientes de internação e ambientes ambulatoriais/de consulta externa. Por aplicação, o mercado inclui alertas de alergia a medicamentos, dosagem de medicamentos e compatibilidade IV, diretrizes e vias clínicas, respostas clínicas no ponto de atendimento, suporte à decisão diagnóstica e outras aplicações. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| CDSS Independente |

| CPOE Integrado com CDSS |

| EHR Integrado com CDSS |

| Baseado em Conhecimento |

| Não Baseado em Conhecimento (IA/ML) |

| Local |

| Nuvem/Web |

| Ambientes de Internação |

| Ambientes Ambulatoriais/de Consulta Externa |

| Alertas de alergia a medicamentos |

| Dosagem de medicamentos e compatibilidade IV |

| Diretrizes e vias clínicas |

| Respostas clínicas no ponto de atendimento |

| Suporte à decisão diagnóstica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | CDSS Independente | |

| CPOE Integrado com CDSS | ||

| EHR Integrado com CDSS | ||

| Por Modelo | Baseado em Conhecimento | |

| Não Baseado em Conhecimento (IA/ML) | ||

| Por Modo de Entrega | Local | |

| Nuvem/Web | ||

| Por Ambiente | Ambientes de Internação | |

| Ambientes Ambulatoriais/de Consulta Externa | ||

| Por Aplicação | Alertas de alergia a medicamentos | |

| Dosagem de medicamentos e compatibilidade IV | ||

| Diretrizes e vias clínicas | ||

| Respostas clínicas no ponto de atendimento | ||

| Suporte à decisão diagnóstica | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de IA em Plataformas de Conhecimento Clínico até 2031?

O tamanho do mercado de IA em Plataformas de Conhecimento Clínico deve atingir USD 8,9 bilhões até 2031, refletindo um CAGR de 22,79% no período de 2026-2031.

Qual segmento está crescendo mais rapidamente nessas plataformas?

As soluções de CDSS independente apresentam o maior crescimento, avançando a um CAGR de 24,16% à medida que as redes ambulatoriais adotam ferramentas com prioridade para a nuvem e independentes de EHR.

Por que as editoras estão lançando seus próprios copilotos de IA generativa?

Os clínicos exigem fontes transparentes; os modelos de propriedade das editoras, treinados em bibliotecas proprietárias revisadas por pares, constroem maior confiança e atendem aos requisitos emergentes de procedência regulatória.

Qual região geográfica oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 26,55% graças aos mandatos nacionais de saúde digital e menor legado de TI, apesar de a América do Norte deter atualmente a maior participação de receita.

Como os hospitais estão abordando as lacunas de segurança de medicamentos?

Os sistemas implantam APIs sensíveis ao contexto como o Medi-Span Expert AI, que considera função renal, genômica e laboratórios em tempo real antes de finalizar os pedidos, reduzindo eventos adversos a medicamentos de alto custo.

O que impulsiona a adoção no atendimento ambulatorial?

Os clínicos de atenção primária que enfrentam painéis de pacientes crescentes usam copilotos de IA para redigir notas automaticamente e gerenciar caixas de entrada, acelerando a adoção em ambientes ambulatoriais a um CAGR de 25,27%.

Página atualizada pela última vez em: