Tamanho e Participação do Mercado de Análise de Dados Clínicos em Saúde na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

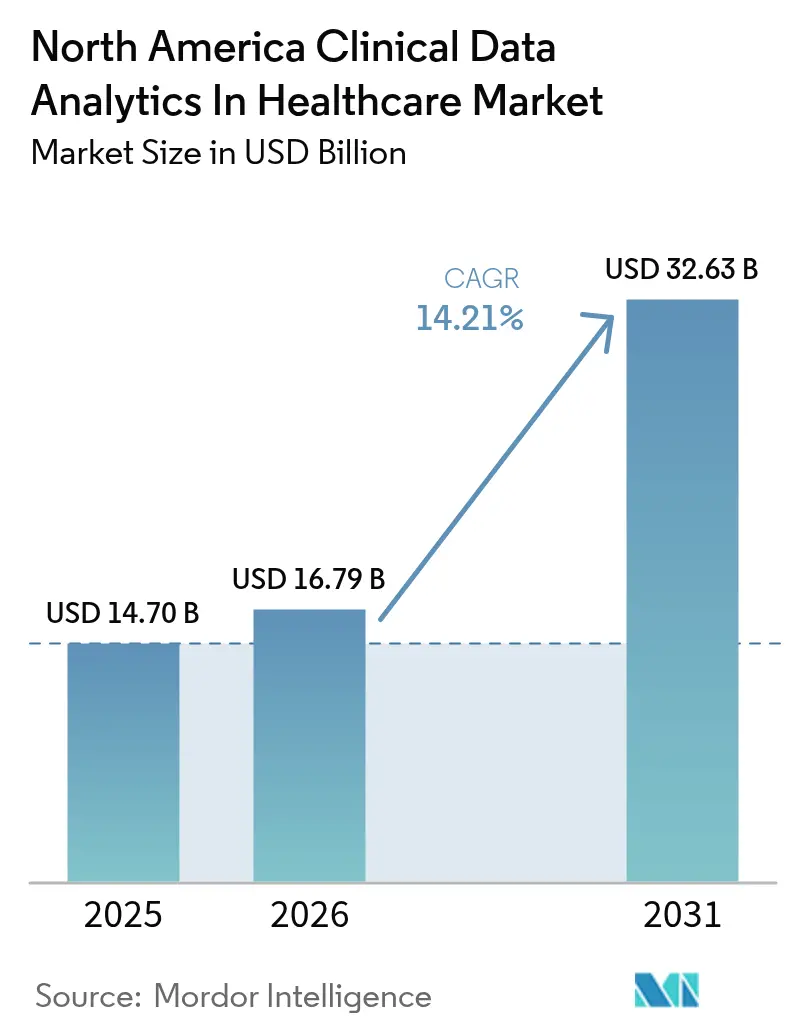

| Tamanho do mercado no ano base (2025) | 14.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Dados Clínicos em Saúde na América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de análise de dados clínicos em saúde na América do Norte cresça de USD 14,70 bilhões em 2025 para USD 16,79 bilhões em 2026, com previsão de atingir USD 32,63 bilhões até 2031, a um CAGR de 14,21% no período de 2026 a 2031. A crescente demanda por insights em tempo real, a acelerada adoção da nuvem e os mandatos de reembolso baseados em valor estão orientando as decisões de investimento, enquanto a inteligência artificial (IA) e os padrões avançados de interoperabilidade redefinem o posicionamento competitivo. A crescente dependência da estratificação de risco em nível populacional cria novos fluxos de receita para os sistemas de saúde capazes de traduzir os resultados da análise de dados em desfechos clínicos mensuráveis. Ao mesmo tempo, os requisitos de ciberseguro elevam a governança de dados a um imperativo estratégico, levando muitas instituições a priorizar a maturidade analítica em detrimento de outras iniciativas de TI. Os fornecedores estabelecidos de prontuários eletrônicos de saúde (PES) fortalecem sua posição ao incorporar modelos prescritivos diretamente nos fluxos de trabalho existentes, mas empresas menores, nativas da nuvem, estão conquistando oportunidades de nicho com ofertas ágeis e orientadas por IA.

Principais Conclusões do Relatório

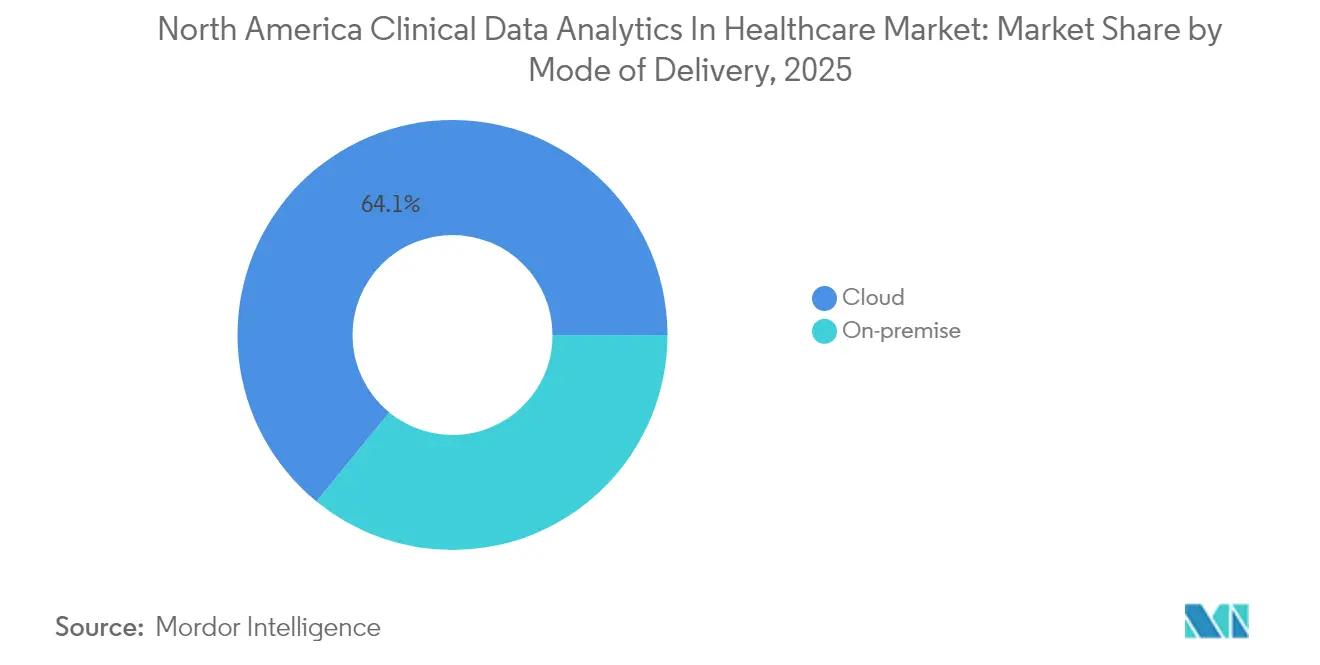

- Por modo de entrega, a implantação em nuvem deteve 64,10% da participação do mercado de análise de dados clínicos em saúde na América do Norte em 2025.

- Por tipo, a análise prescritiva tem previsão de avançar a um CAGR de 15,20% até 2031.

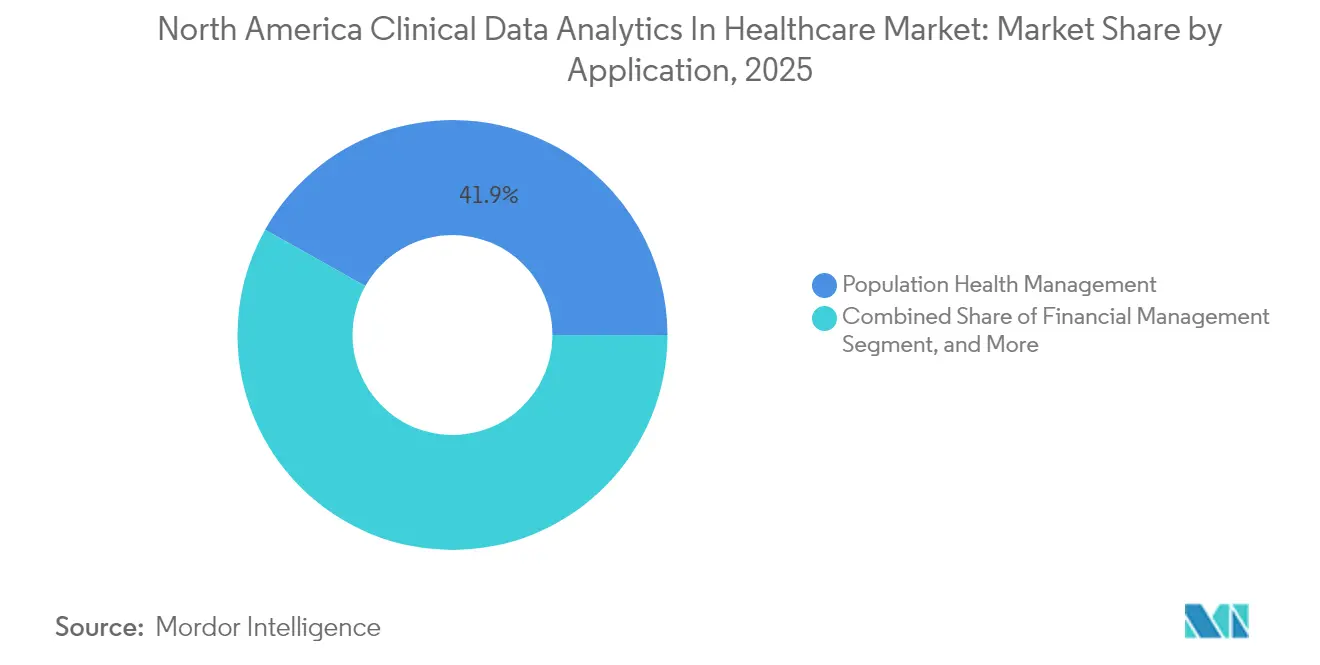

- Por aplicação, a gestão de saúde populacional representou 41,85% do tamanho do mercado de análise de dados clínicos em saúde na América do Norte em 2025.

- Por usuário final, os pagadores apresentam o maior crescimento projetado, movendo-se a um CAGR de 15,85% até 2031.

- Por país, os Estados Unidos retiveram 78,12% da receita regional de 2025, enquanto o México deve crescer mais rapidamente, a um CAGR de 15,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Análise de Dados Clínicos em Saúde na América do Norte

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de modernização de PES com prioridade para a nuvem | +3.2% | Estados Unidos e Canadá, com o México em seguida | Médio prazo (2 a 4 anos) |

| Demanda por suporte à decisão clínica assistido por IA | +2.8% | Núcleo da América do Norte, mais forte em mercados urbanos | Curto prazo (≤ 2 anos) |

| Mandatos de reembolso de cuidados baseados em valor | +2.1% | Estados Unidos principalmente, Canadá com adoção seletiva | Longo prazo (≥ 4 anos) |

| Crescimento acelerado de ensaios de evidências do mundo real | +1.9% | Global, com centros na América do Norte | Médio prazo (2 a 4 anos) |

| Ascensão de participantes do setor de saúde varejista que utilizam análise de dados | +1.7% | Estados Unidos concentrado, urbano | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de ciberseguro vinculados à maturidade analítica | +1.4% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Modernização de PES com Prioridade para a Nuvem

As migrações em larga escala para prontuários eletrônicos de saúde baseados em nuvem encurtam os ciclos de implantação de análise de dados, convertendo despesas de capital em orçamentos operacionais que se alinham melhor às receitas flutuantes da área de saúde. A implantação do Oracle Cerner pela Veterans Health Administration, no valor de USD 16 bilhões, reduziu o tempo de processamento de dados de 18 a 24 meses para 6 a 9 meses, gerando consultas 40% mais rápidas e 60% menos sobrecarga na preparação de dados. [1]Departamento de Assuntos de Veteranos, "Atualização do Programa de Modernização de PES", va.gov Os data lakes centralizados que emergem de tais projetos permitem que os sistemas de saúde regionais comparem resultados entre múltiplas instalações, acelerando a adoção de práticas baseadas em evidências. Os fornecedores com modelos de nuvem em conformidade com a HIPAA capturam uma parcela desproporcional do mercado, pois os compradores preferem controles de segurança prontos para uso em vez de soluções personalizadas. Essa dinâmica amplia o mercado endereçável para análise prescritiva e reforça o apelo das arquiteturas híbridas, que mantêm dados sensíveis localmente enquanto realizam tarefas computacionalmente intensivas na nuvem pública.

Demanda por Suporte à Decisão Clínica Assistido por IA

As ferramentas de suporte à decisão clínica baseadas em IA melhoram a precisão diagnóstica e reduzem eventos adversos, catalisando a rápida adoção em centros terciários e hospitais comunitários. O modelo de risco de sepse da Mayo Clinic reduziu a mortalidade em 18% e encurtou o tempo médio de internação em 1,5 dia, gerando USD 1,5 milhão em economias anuais por unidade de 100 leitos. [2]Mayo Clinic, "Resultados do Modelo de Sepse Habilitado por IA", mayoclinic.org Os departamentos de emergência que implantam triagem baseada em IA reduziram o tempo da chegada ao atendimento em 23%, um indicador precoce de melhoria no fluxo de pacientes. A aprovação de 521 dispositivos habilitados por IA pela FDA até 2024 proporciona confiança regulatória, mas a adoção varia por especialidade: cirurgiões e radiologistas adotam o suporte algorítmico em 73%, enquanto os médicos de família ficam atrás, com 41%. Os fornecedores que resolvem os pontos de dor na integração — login único, captura de dados estruturados e proteções de responsabilidade — obtêm renovações mais rápidas e contratos empresariais maiores.

Mandatos de Reembolso de Cuidados Baseados em Valor

À medida que o Medicare vincula metade de seus pagamentos a métricas de qualidade em 2025, as plataformas de análise de dados se transformam de ferramentas de relatório opcionais em infraestrutura crítica para a receita. As Organizações de Cuidados Responsáveis que utilizam análise avançada de dados alcançaram pagamentos de economias compartilhadas 15% maiores e pontuações de qualidade 22% mais elevadas do que os pares que dependem de relatórios básicos. A Geisinger reduziu as readmissões em 44% e obteve USD 2,8 milhões em bônus por meio de gestão de cuidados orientada por análise de dados. [3]Geisinger Health System, "Resultados de Saúde Populacional Orientados por Análise de Dados", geisinger.org Os pagadores comerciais agora exigem capacidades semelhantes, levando os prestadores a operacionalizar modelos preditivos para ajuste de risco e gestão de utilização. Os fornecedores de análise de dados que incorporam métricas de qualidade específicas dos pagadores diretamente nos fluxos de trabalho clínicos obtêm uma vantagem estratégica, convertendo a conformidade em diferenciação competitiva.

Crescimento Acelerado de Ensaios de Evidências do Mundo Real

A demanda farmacêutica por dados do mundo real impulsiona parcerias que monetizam registros de pacientes desidentificados e aumentam os fundos de análise de dados nos sistemas de saúde. A FDA incorporou evidências do mundo real em 34 aprovações durante 2024, reduzindo os custos dos ensaios em 30 a 40%. Uma rede de pesquisa apoiada pela Epic reúne 280 milhões de registros de pacientes, permitindo que os hospitais ganhem entre USD 50.000 e USD 200.000 anualmente por 1.000 casos especializados compartilhados com patrocinadores farmacêuticos. As salvaguardas de privacidade, notadamente o gerenciamento de consentimento e as técnicas de desidentificação, tornam-se fatores decisivos nas aquisições, conferindo aos fornecedores tecnicamente avançados um prêmio de preço e encurtando os ciclos de vendas entre as instituições orientadas para a pesquisa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas persistentes de qualidade de dados e interoperabilidade | -2.3% | América do Norte de forma generalizada, áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Escassez de cientistas de dados de saúde | -1.8% | Estados Unidos e Canadá, mercados não urbanos | Médio prazo (2 a 4 anos) |

| Regulamentações estaduais rigorosas de privacidade (ex.: CCPA) | -1.2% | Califórnia liderando, expandindo-se para outros estados | Curto prazo (≤ 2 anos) |

| Congelamentos de orçamento de capital em prestadores rurais | -0.9% | Principalmente Estados Unidos rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Qualidade de Dados e Interoperabilidade

Sessenta e oito por cento dos prestadores citam inconsistências de dados — unidades laboratoriais divergentes, registros de data e hora ausentes ou terminologias não padronizadas — como causas raiz de imprecisões analíticas. Embora a Lei de Curas do Século 21 exija o intercâmbio de dados, a interoperabilidade semântica permanece difícil de alcançar, forçando as organizações a alocar 60 a 70% dos orçamentos de projetos para tarefas de limpeza, em vez de geração de insights. Os hospitais rurais enfrentam pressão adicional, pois a equipe de TI limitada dificulta os investimentos em governança de dados, prolongando os cronogramas de implementação e reduzindo os retornos. Os fornecedores que oferecem vocabulários pré-mapeados e ferramentas de normalização automatizada conquistam contratos mais rapidamente, mas a penetração geral do mercado desacelera até que a higiene de dados em nível de sistema melhore.

Escassez de Cientistas de Dados de Saúde

A demanda por cientistas de dados com conhecimento do domínio supera a oferta em 250%, deixando 73% dos hospitais rurais e comunitários incapazes de recrutar profissionais qualificados. As diferenças salariais de até USD 50.000 em comparação com funções no setor de tecnologia aumentam a rotatividade. Os programas acadêmicos incorporam a ciência de dados nos currículos médicos, mas os graduados precisam de 2 a 3 anos de experiência prática para contribuir de forma significativa, prolongando as curvas de maturação. Consequentemente, muitos prestadores terceirizam para consultores, inflando os custos dos projetos em 40 a 60% e limitando o aprendizado institucional. Os serviços de análise de dados gerenciados por fornecedores oferecem uma solução temporária, mas podem prender as organizações em contratos inflexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Entrega: A Adoção da Nuvem Reformula as Estruturas de Custo

A implantação em nuvem capturou 64,10% da receita de 2025, sublinhando sua centralidade no mercado de análise de dados clínicos em saúde na América do Norte. O segmento tem previsão de se expandir a um CAGR de 15,78% até 2031, impulsionado pela economia de computação elástica e pela acreditação de segurança fora das instalações por parte de provedores de hiperescala. As configurações híbridas adicionam resiliência, armazenando dados sensíveis localmente enquanto direcionam a computação de alto volume para a nuvem — uma arquitetura endossada por 85% dos clientes de análise de dados de saúde da AWS. Em contraste, os sistemas locais persistem em laboratórios de pesquisa acadêmica que exigem latência ultrabaixa ou residência estrita de dados. Esses dois caminhos oferecem aos fornecedores um roteiro para ofertas modulares, apoiando migrações incrementais em vez de substituições completas.

Os adotantes de segunda onda avaliam cada vez mais os parceiros de nuvem com base em artefatos de conformidade pré-certificados e interoperabilidade pronta para uso. Os provedores de análise de dados que adicionam aplicações prescritivas sobre data lakes gerenciados oferecem aos executivos de saúde um caminho rápido para o retorno sobre o investimento clínico, minimizando o esforço interno de TI. Como resultado, a participação da nuvem no mercado de análise de dados clínicos em saúde na América do Norte está projetada para ultrapassar 70% até 2028, consolidando sua posição como o paradigma de entrega dominante.

Por Tipo: A Análise Prescritiva Ganha Impulso

A análise prescritiva registrou a trajetória mais rápida, avançando a um CAGR de 15,20% até 2031, embora a análise descritiva ainda tenha representado 33,20% da receita de 2025. Os hospitais utilizam painéis descritivos para conformidade, mas migram para camadas preditivas e prescritivas em iniciativas vinculadas a ganhos financeiros, como otimização de pessoal e prevenção de sepse. O módulo de carga de trabalho prescritivo da Cleveland Clinic economizou 12% nos custos de mão de obra sem reduzir os indicadores de qualidade. Esses sucessos direcionam a realocação de orçamento para algoritmos avançados, aumentando a contribuição do segmento para a participação do mercado de análise de dados clínicos em saúde na América do Norte ao longo do período de previsão.

As barreiras de investimento persistem: os modelos prescritivos exigem dados limpos e redesenho de fluxo de trabalho que nem todos os prestadores conseguem gerenciar. Os fornecedores que incorporam interfaces sem código e recursos de explicabilidade em tempo real reduzem as barreiras de adoção, incentivando os sistemas de saúde de médio porte a avançar diretamente de relatórios descritivos para recomendações orientadas para a ação.

Por Aplicação: A Gestão de Saúde Populacional Define o Ritmo

A gestão de saúde populacional representou 41,85% da receita de 2025 e avança a um CAGR de 15,31%, refletindo sua sinergia com as estruturas de reembolso baseadas em valor. Os conjuntos de dados integrados que combinam sinistros, dados clínicos, farmácia e determinantes sociais da saúde embasam intervenções proativas que reduzem episódios agudos. O programa de diabetes orientado por análise de dados da Geisinger reduziu as visitas de emergência em 28%. A análise de gestão financeira ocupa o segundo lugar em importância, à medida que os prestadores enfrentam a compressão de margens, enquanto as ferramentas de gestão de operações otimizam o fluxo de pacientes e a utilização de leitos.

Uma lacuna crescente emerge entre os sistemas de saúde que utilizam a análise de saúde populacional para negociar contratos baseados em risco e aqueles limitados a relatórios retrospectivos. Os pagadores incentivam a adoção com bônus de economias compartilhadas, reforçando a demanda nos segmentos de prestadores públicos e privados. Consequentemente, a saúde populacional permanece a pedra angular do mercado de análise de dados clínicos em saúde na América do Norte até 2031.

Por Usuário Final: Os Pagadores Superam os Prestadores em Crescimento

Os prestadores retiveram 70,65% dos gastos de 2025, mas o investimento dos pagadores cresce mais rapidamente, a um CAGR de 15,85%, à medida que as seguradoras implantam análise de dados para detecção de fraudes, pontuação de risco e engajamento personalizado. A plataforma da Anthem processa 100 milhões de interações de membros anualmente, identificando riscos crônicos em estágio inicial e sugerindo intervenções que reduzem o custo total do cuidado em margens de dois dígitos. À medida que os pagadores aprofundam as parcerias de dados com farmácias e aplicativos de bem-estar, seu escopo de análise se expande além das tarefas atuariais tradicionais para a orquestração de cuidados preventivos.

Os prestadores, por sua vez, continuam ampliando a análise de dados para suporte à decisão clínica e gestão de capacidade, mas as restrições de capital e a escassez de pessoal desaceleram as transformações em larga escala. Os fornecedores que adaptam suas ofertas aos fluxos de trabalho dos pagadores — engajamento de membros, design de rede e previsão atuarial — desbloqueiam novos canais de receita, alterando a dinâmica competitiva dentro do setor de análise de dados clínicos em saúde na América do Norte.

Análise Geográfica

Os Estados Unidos dominam o mercado de análise de dados clínicos em saúde na América do Norte devido a sofisticados frameworks de interoperabilidade e a ecossistemas robustos de pagadores e prestadores. Os centros acadêmicos em Boston, São Francisco e Nashville atuam como pontos de difusão para o suporte à decisão habilitado por IA, acelerando a adoção entre as afiliadas. Iniciativas federais como o Programa de Pagamento por Qualidade do CMS institucionalizam a análise de dados como uma necessidade de conformidade, garantindo orçamentos mesmo em períodos de restrição de capital.

O Canadá apresenta um caminho moderado, porém confiável, para os fornecedores. As autoridades de saúde provinciais buscam a análise de dados principalmente para reduzir o congestionamento nos departamentos de emergência e gerenciar a prevalência de doenças crônicas em regiões esparsamente povoadas. A plataforma de dados centralizada de Ontário simplifica o benchmarking entre instituições, embora os longos ciclos de aquisição possam adiar as datas de entrada em operação.

O México, embora menor atualmente, oferece o maior potencial de crescimento da região. Os mandatos de digitalização do governo, combinados com o crescente interesse do setor privado no turismo médico, criam um ambiente receptivo à análise de dados. No entanto, a governança de dados padronizada ainda está em fase inicial, obrigando os fornecedores a oferecer gerenciamento de consentimento integrado e suporte em língua portuguesa. O sucesso no México frequentemente depende de colaborações com ministérios de saúde locais e integradores de sistemas no país.

Cenário Competitivo

A consolidação do mercado continua à medida que prestadores e pagadores buscam plataformas de ponta a ponta em vez de soluções pontuais. Epic Systems, Oracle Cerner e outros grandes fornecedores de prontuários eletrônicos de saúde fortalecem suas posições ao incorporar módulos de IA que capitalizam os fluxos de trabalho clínicos existentes, gerando custos de migração que desafiam os novos entrantes. No entanto, os entrantes nativos da nuvem se diferenciam por meio de menor custo total de propriedade e implantação mais rápida, conquistando espaço em hospitais de médio porte e departamentos de TI de pagadores.

A concorrência tecnológica centra-se na transparência dos algoritmos, escalabilidade e interoperabilidade. A patente da Health Catalyst sobre algoritmos de deterioração preditiva exemplifica como os portfólios de propriedade intelectual moldam as negociações, especialmente com sistemas de saúde que buscam a medicina de precisão. As empresas de saúde varejista aproveitam a competência em análise de dados do consumidor para criar trajetórias de cuidado personalizadas, avançando em território antes dominado pelos prestadores tradicionais.

A saúde rural permanece um segmento com baixa penetração, mas oferece potencial de volume para fornecedores capazes de oferecer serviços gerenciados que contornem as escassezes locais de pessoal. As colaborações de interoperabilidade e a defesa de padrões podem inclinar o campo a favor dos fornecedores dispostos a contribuir com APIs abertas e participar de consórcios do setor.

Líderes do Setor de Análise de Dados Clínicos em Saúde na América do Norte

Cerner Corporation (Oracle Cerner)

Health Catalyst, Inc.

International Business Machines Corporation

Koninklijke Philips N.V.

McKesson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Oracle adquiriu a unidade de análise de dados da Veracyte por USD 2,8 bilhões, reforçando as capacidades de análise em oncologia.

- Fevereiro de 2025: A Epic Systems lançou o MyChart Analytics, estendendo insights personalizados diretamente aos pacientes.

- Janeiro de 2025: A Health Catalyst captou USD 450 milhões em rodada de financiamento Série D para pesquisa em IA e expansão global.

- Dezembro de 2024: A AWS lançou o HealthLake Analytics, um data lake em conformidade com a HIPAA para clientes do setor de saúde.

Escopo do Relatório do Mercado de Análise de Dados Clínicos em Saúde na América do Norte

A análise de dados clínicos refere-se ao uso de tecnologia e técnicas orientadas por dados para analisar e interpretar informações relacionadas à saúde, auxiliando profissionais de saúde, como médicos, enfermeiros e autoridades de saúde pública, a tomar decisões informadas sobre o cuidado ao paciente. Envolve o exame de vários tipos de dados clínicos para obter insights sobre o estado de saúde de um paciente, identificar tendências e melhorar a gestão geral da saúde. A tecnologia utilizada na análise de dados clínicos pode variar com base nos tipos de dados, nos usuários pretendidos das informações e nas ações tomadas pelos tomadores de decisão para otimizar os desfechos de saúde.

O relatório acompanha a receita gerada pela prestação de análise de dados clínicos em saúde específica para a América do Norte.

O mercado de análise de dados clínicos em saúde na América do Norte é segmentado por modo de entrega (nuvem e local), por tipo (análise descritiva, análise diagnóstica, análise preditiva e análise prescritiva), por aplicação (gestão de operações, gestão financeira, gestão de saúde populacional, gestão clínica), por usuário final (pagadores e prestadores), país (Estados Unidos, Canadá, México e Restante da América do Norte). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Análise Descritiva |

| Análise Diagnóstica |

| Análise Preditiva |

| Análise Prescritiva |

| Gestão de Operações |

| Gestão Financeira |

| Gestão de Saúde Populacional |

| Gestão Clínica |

| Pagadores |

| Prestadores |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Entrega | Nuvem |

| Local | |

| Por Tipo | Análise Descritiva |

| Análise Diagnóstica | |

| Análise Preditiva | |

| Análise Prescritiva | |

| Por Aplicação | Gestão de Operações |

| Gestão Financeira | |

| Gestão de Saúde Populacional | |

| Gestão Clínica | |

| Por Usuário Final | Pagadores |

| Prestadores | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de análise de dados clínicos em saúde na América do Norte?

Está avaliado em USD 16,79 bilhões em 2026, com previsão de atingir USD 32,63 bilhões até 2031, crescendo a um CAGR de 14,21% no período de 2026 a 2031.

Qual modelo de entrega lidera a adoção entre os prestadores?

A implantação em nuvem lidera com 64,10% da receita de 2025 e está projetada para continuar se expandindo a um CAGR de 15,78% no período de 2026 a 2031.

Qual é a área de aplicação de crescimento mais rápido?

A gestão de saúde populacional, avançando a um CAGR de 15,31% no período de 2026 a 2031, à medida que os contratos baseados em valor aceleram a demanda por análise de dados.

Por que os pagadores estão aumentando seus gastos com análise de dados?

As seguradoras utilizam análise avançada de dados para pontuação de risco, detecção de fraudes e engajamento personalizado de membros, impulsionando um CAGR de 15,85% no período de 2026 a 2031.

Qual país oferece o maior potencial de crescimento até 2031?

O México, com projeção de expansão a um CAGR de 15,25% no período de 2026 a 2031, graças às iniciativas de cobertura universal e ao investimento estrangeiro.

Qual fator-chave impulsiona a adoção de IA no suporte à decisão clínica?

Resultados comprovados, como a redução de 18% na mortalidade por sepse na Mayo Clinic, fomentam a rápida adoção de ferramentas baseadas em IA.

Página atualizada pela última vez em: