Tamanho e Participação do Mercado de Fachadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

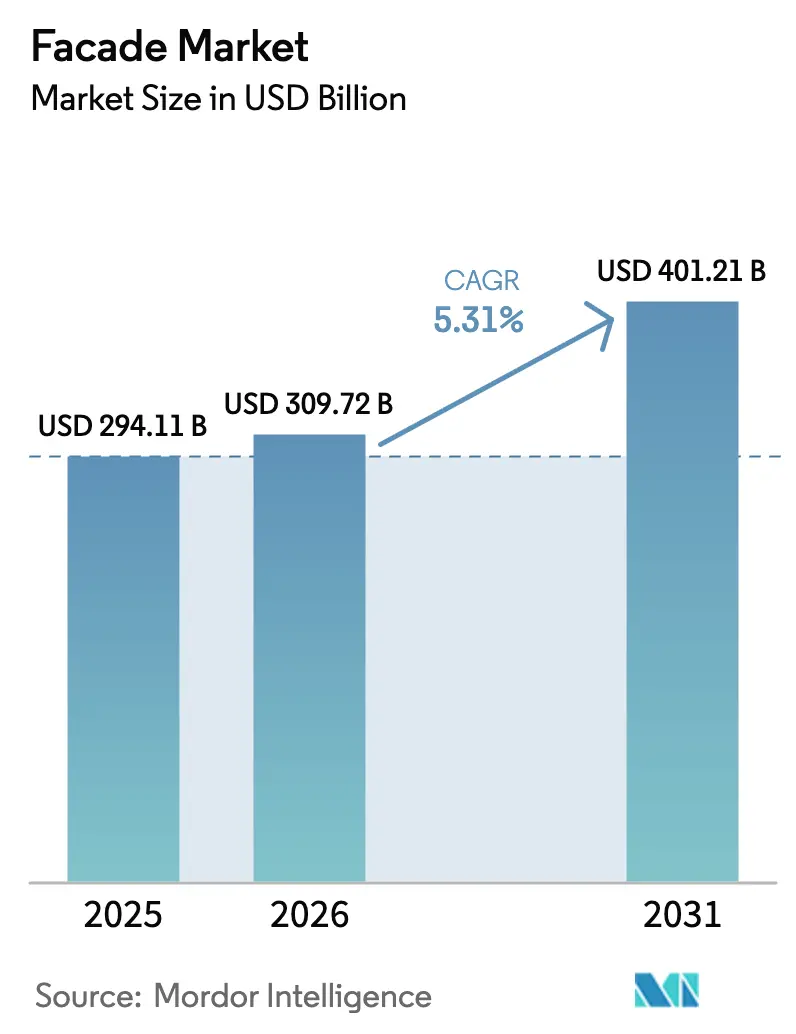

| Tamanho do Mercado (2026) | 309.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 401.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fachadas por Mordor Intelligence

O tamanho do Mercado de Fachadas está projetado para expandir de USD 294,11 bilhões em 2025 e USD 309,72 bilhões em 2026 para USD 401,21 bilhões até 2031, registrando um CAGR de 5,31% entre 2026 e 2031.

A aceleração da urbanização, normas de eficiência energética mais rigorosas e a transição para soluções de envelope fabricadas em fábrica estão reforçando a demanda, à medida que os incorporadores buscam entregas de projetos mais rápidas e melhor desempenho térmico, acústico e de proteção contra incêndio. Os projetos de edifícios de grande altura na Ásia-Pacífico e no Oriente Médio continuam a especificar paredes cortina premium, enquanto proprietários na América do Norte e na Europa substituem revestimentos envelhecidos para cumprir metas de zero carbono. A volatilidade nos custos de alumínio e vidro float comprimiu as margens dos empreiteiros durante 2025, mas cláusulas de ajuste de preços e estratégias de proteção em compras estão ajudando a estabilizar a atividade de licitações. Ao mesmo tempo, fornecedores com instalações de testes próprias estão ganhando vantagem à medida que as jurisdições ampliam as exigências de ensaios de incêndio da NFPA 285 e normas similares.

Principais Conclusões do Relatório

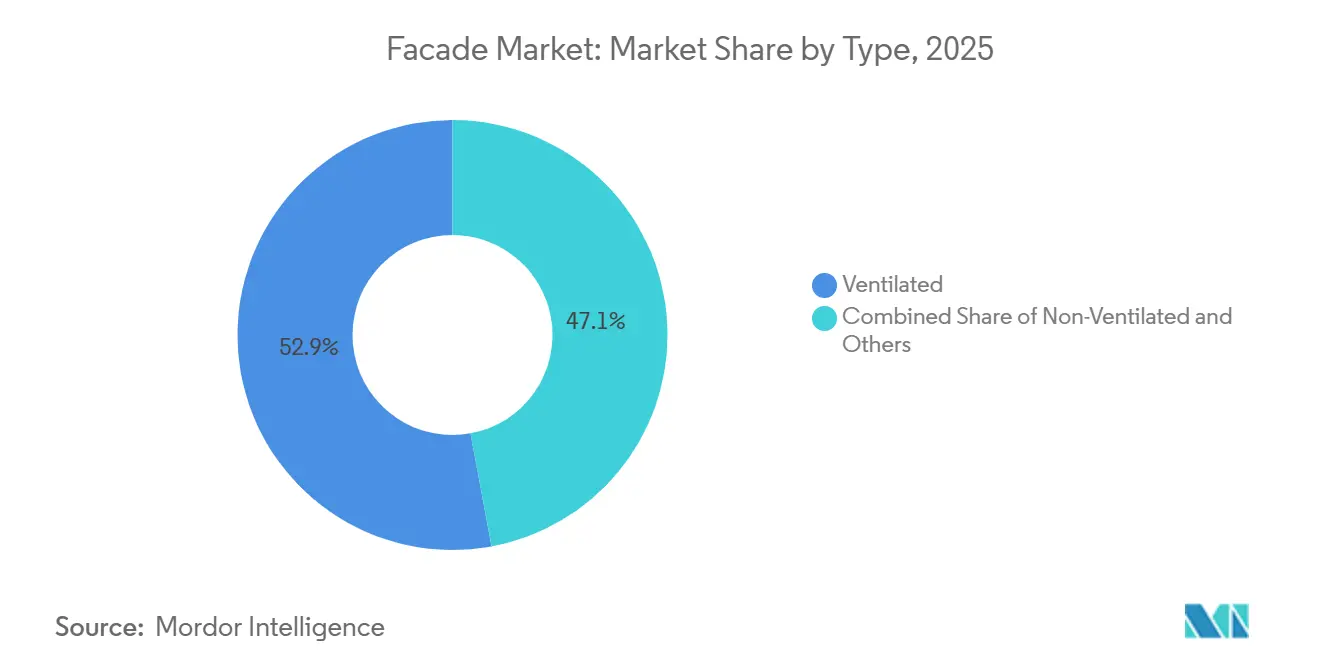

- Por tipo, as fachadas ventiladas representaram 52,9% do mercado de fachadas em 2025 e estão projetadas para crescer a um CAGR de 5,98% até 2031.

- Por sistema de fachada, as paredes cortina representaram 41,6% do mercado de fachadas em 2025, enquanto o revestimento em tela de chuva tem previsão de expansão a um CAGR de 6,08% até 2031.

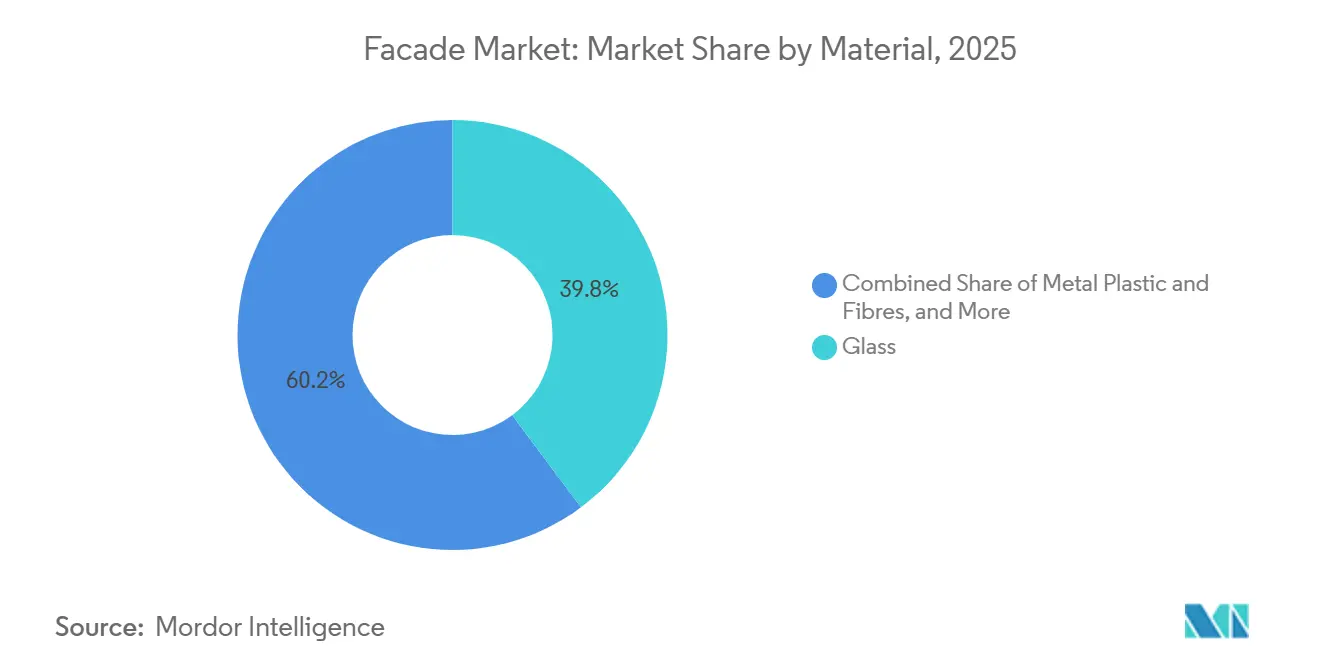

- Por material, o vidro representou 39,8% do mercado de fachadas em 2025 e está projetado para crescer a um CAGR de 5,90% até 2031.

- Por modo de instalação, a nova construção representou 64,2% do mercado de fachadas em 2025; as instalações de retrofit estão avançando a um CAGR de 6,29% até 2031.

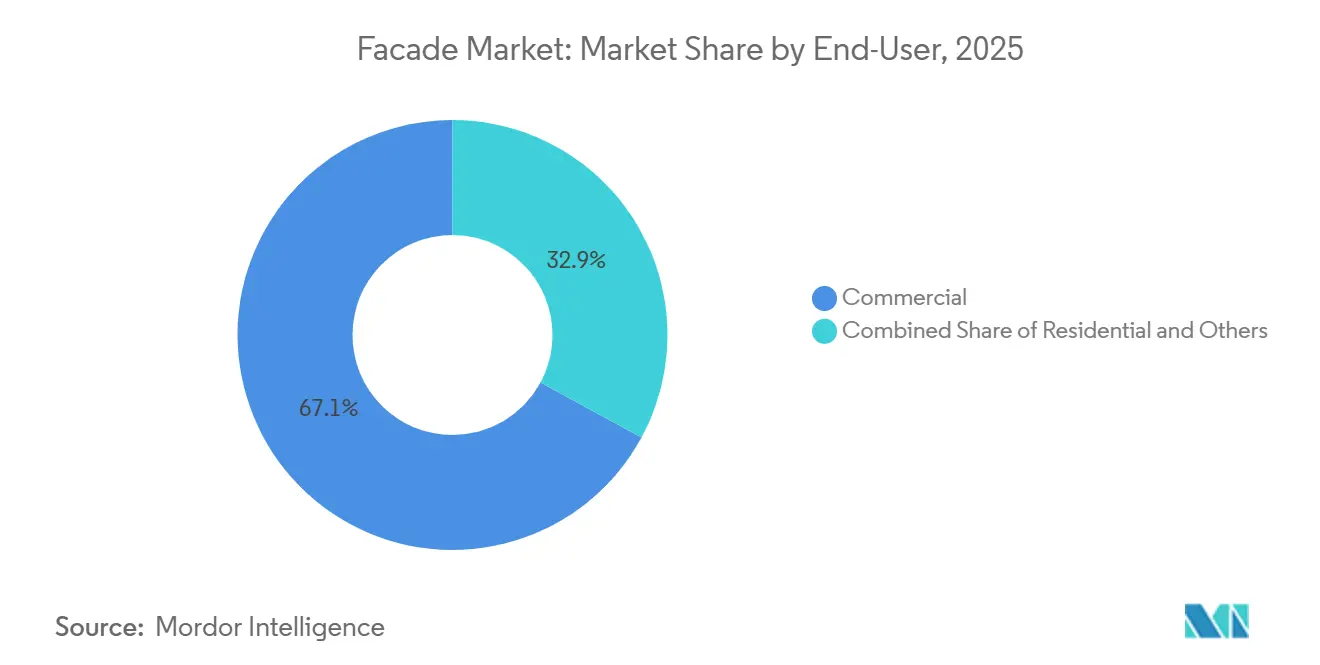

- Por usuário final, o segmento comercial deteve 67,1% da participação do mercado de fachadas em 2025, enquanto os projetos residenciais devem crescer a um CAGR de 6,18% até 2031.

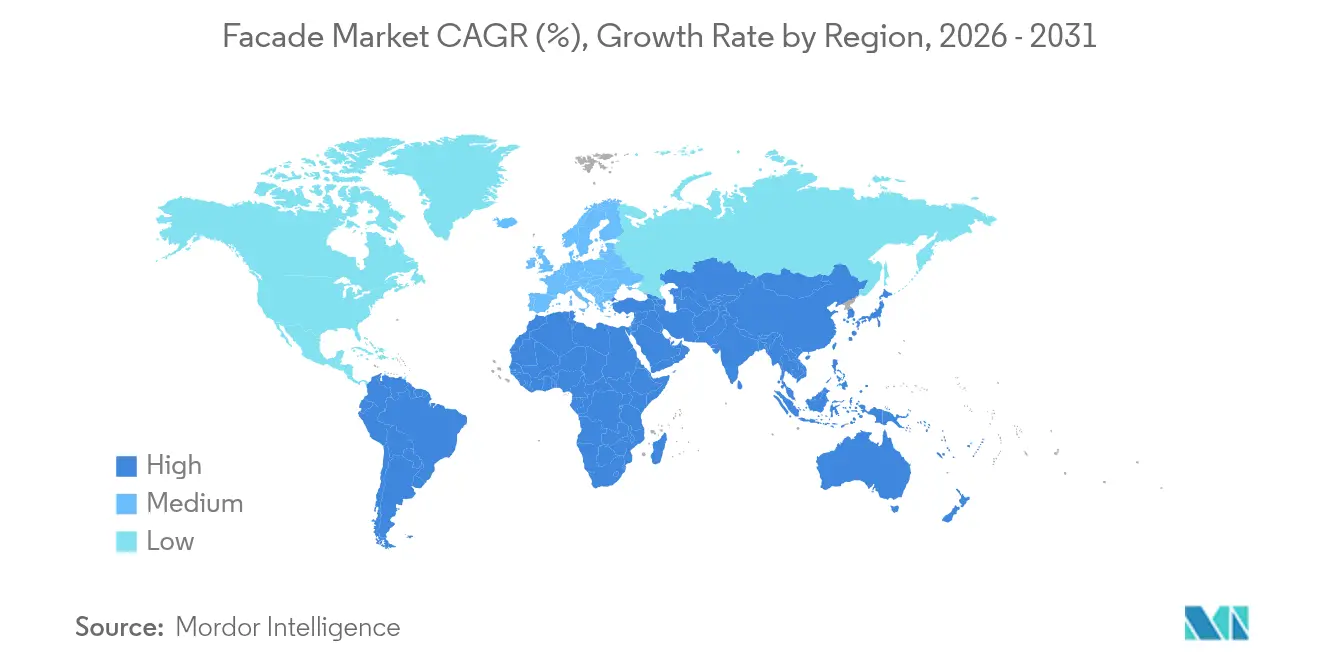

- Por geografia, a Ásia-Pacífico representou 38,5% da participação do mercado de fachadas em 2025, mas a região do Oriente Médio e África deve registrar o CAGR mais rápido, de 6,48%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fachadas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada por normas para conjuntos de fachadas não combustíveis e com classificação de resistência ao fogo | +1.10% | América do Norte, Europa, Australásia | Curto prazo (≤ 2 anos) |

| Aumento do retrofit de edifícios envelhecidos com revestimento externo isolado | +1.00% | América do Norte, Europa, Ásia-Pacífico Desenvolvida | Longo prazo (≥ 4 anos) |

| Projetos de grande escala de uso misto e de grande altura que exigem sistemas de parede cortina premium | +0.90% | Ásia-Pacífico, Oriente Médio | Médio prazo (2–4 anos) |

| Uso crescente de sistemas unitizados para encurtar os cronogramas de construção | +0.80% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Maior adoção de vidro de alto desempenho para controle térmico e solar | +0.70% | Oriente Médio, Ásia-Pacífico Tropical | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por Normas para Conjuntos de Fachadas Não Combustíveis e com Classificação de Resistência ao Fogo

Incidentes de incêndio em revestimentos desencadearam uma rápida escalada normativa. O Código Internacional de Construção de 2024 agora aplica a NFPA 285 a muitos projetos de médio porte, a cidade de Nova York exige barreiras de cavidade em cada andar, e o Reino Unido proíbe materiais combustíveis acima de 18 m. A Austrália introduziu uma rota de conformidade presumida para fachadas não combustíveis, mas as opções baseadas em desempenho agora enfrentam revisões mais longas. Essas regras sobrepostas prolongam os ciclos de aprovação, mas impulsionam a demanda por fornecedores com painéis de núcleo mineral certificados e bancadas de ensaio próprias. Para novos entrantes, o custo dos testes pode ultrapassar USD 150.000 por configuração, criando altas barreiras à entrada.

Aumento do Retrofit de Edifícios Envelhecidos com Revestimento Externo Isolado

Proprietários de edifícios na América do Norte e na Europa estão correndo para cumprir metas de descarbonização sem deslocar inquilinos. Estudos do Departamento de Energia dos EUA mostram que a adição de 100 mm de lã mineral como revestimento externo pode reduzir as cargas de aquecimento em 35-50% em edifícios com vidro simples[1]Departamento de Energia dos EUA, "Guia de Revestimento Externo Isolado," energy.gov. Os retrofits do programa Tower Renewal de Toronto reduziram o consumo de energia em 120 kWh/m² anuais em 12 blocos multifamiliares. A Alemanha destinou USD 2,7 bilhões em 2025 para reformas de fachadas que combinam isolamento com painéis com classificação de resistência ao fogo, enquanto o Fundo de Descarbonização de Habitação Social do Reino Unido impõe regras de não combustibilidade a cada retrofit financiado publicamente. Empreiteiros especializados que utilizam andaimes modulares e painéis pré-fabricados estão conquistando esse nicho de alto crescimento.

Projetos de Grande Escala de Uso Misto e de Grande Altura que Exigem Sistemas de Parede Cortina Premium

Torres supertall em Nova York, Chongqing, Dubai e Riade continuam a favorecer paredes cortina unitizadas que comprimem os cronogramas de fechamento da envoltória e proporcionam interiores sem colunas. O 270 Park Avenue do JPMorgan Chase utilizou 90.000 m² de painéis para cumprir um programa de 42 meses, enquanto o Chongqing International Land-Sea Center combinou painéis fotovoltaicos com vidro para reduzir a demanda da rede elétrica em 18%. Os códigos de energia atualizados no Golfo agora limitam a transmitância da envoltória a 1,2 W/m²·K, impulsionando a adoção de caixilhos com vidro triplo e com ruptura de ponte térmica. O pipeline global de edifícios com mais de 200 m atingiu 147 em 2025, sustentando a demanda por fachadas de alta especificação. Os incorporadores veem as envoltórias premium como um diferencial de locação que justifica aluguéis mais elevados mesmo em meio a oscilações nos preços de commodities.

Uso Crescente de Sistemas Unitizados para Encurtar os Cronogramas de Construção

Unidades de fachada montadas em fábrica reduzem a mão de obra no local em até 40% e mitigam atrasos climáticos, uma vantagem em mercados de trabalho apertados como Chicago e Londres. A torre 400 Lake Shore Drive obteve painéis de uma fábrica a 200 km de distância e evitou completamente paralisações no inverno, demonstrando o ganho em cronograma. A pré-fabricação também eleva a qualidade por meio de testes de estanqueidade antes do envio e reduz retrabalhos. Os incorporadores em Singapura agora exigem envoltórias unitizadas para projetos com prazos de 30 meses ou menos, equilibrando um prêmio de custo de 8-12% com o reconhecimento antecipado de receita. Os investimentos em linhas automatizadas, como a planta de 25.000 m² da Permasteelisa em Suzhou, mostram como os grandes players estão industrializando a produção de paredes cortina.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos custos de insumos de alumínio, vidro e revestimento | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação e testes para materiais de fachada | -0.4% | América do Norte, Europa, Australásia | Médio prazo (2–4 anos) |

| Restrições de capacidade para componentes personalizados e de alta especificação | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Insumos de Alumínio, Vidro e Revestimento

Os futuros de alumínio primário oscilaram entre USD 2.280 e USD 2.610 por tonelada métrica em 2025, com escassez de energia hidrelétrica na China e fechamentos de fundições na Europa comprimindo a oferta. Picos nos custos de barrilha e gás natural elevaram as despesas de produção de vidro float, enquanto a escassez de alvos de grau semicondutor prolongou os prazos de entrega de revestimentos de baixa emissividade. Fabricantes de médio porte sem proteções cambiais viram contratos de preço fixo tornarem-se deficitários e invocaram cláusulas de força maior em vários projetos nos EUA. Os incorporadores agora adicionam cláusulas de ajuste de preços indexadas a benchmarks de commodities, mas isso reduz a tensão competitiva nas licitações.

Longos Ciclos de Aprovação e Testes para Materiais de Fachada

Um ensaio NFPA 285 custa até USD 150.000 e deve ser repetido para qualquer alteração de material, acrescentando 12 a 18 meses aos prazos de lançamento[2]Associação Nacional de Proteção contra Incêndio, "Estimativas de Custo da NFPA 285," nfpa.org. As Avaliações Técnicas Europeias levam em média 14 meses, enquanto o programa CodeMark da Austrália tem um acúmulo de testes que retarda a avaliação de novos sistemas híbridos. Esses atrasos desestimulam a inovação incremental; a maioria dos fornecedores recorre a conjuntos de "plataforma" padrão em vez de otimizar o desempenho por projeto. Empresas menores sem equipes regulatórias encontram a entrada proibitiva, cedendo efetivamente participação de mercado aos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fachadas Ventiladas Ancoram a Demanda em Climas Úmidos

Os sistemas ventilados capturaram 52,9% da participação do mercado de fachadas em 2025, refletindo sua capacidade de remover vapor da parede e proteger contra condensação intersticial em zonas de monção e de umidade mista. A adoção está projetada para crescer a um CAGR de 5,98% à medida que as cidades de segundo nível da Índia incorporam a ventilação de cavidade nos códigos verdes locais. Os reguladores estão reforçando a adoção: a Portaria de Economia de Energia da Alemanha concede um crédito de 0,05 W/m²·K para telas de chuva ventiladas, e vários estados costeiros dos EUA agora favorecem a terracota com ventilação traseira para resiliência a furacões. Os painéis ventilados pré-fabricados integram isolamento, cavidade e revestimento em um único módulo, reduzindo a mão de obra no local e o risco de qualidade. À medida que os volumes unitários escalam, os prêmios de custo em relação aos conjuntos selados estão diminuindo, incentivando uma implantação mais ampla em projetos residenciais de médio porte e de saúde.

Embora as fachadas não ventiladas permaneçam comuns em construções de baixo porte em regiões áridas, híbridos com equalização de pressão estão surgindo, combinando drenagem de umidade com profundidades de cavidade reduzidas. A engenharia de valor às vezes elimina a ventilação, mas dados de manutenção de longo prazo mostram maiores falhas relacionadas à umidade em sistemas selados, levando as seguradoras a favorecer projetos ventilados. Grandes fornecedores como Kingspan e Rockwool agora combinam isolamento de lã mineral com classificação de resistência ao fogo com revestimento ventilado, oferecendo aos especificadores uma opção de fonte única que satisfaz critérios térmicos, de umidade e de combustão[3]. À medida que as zonas climáticas migram em direção aos polos, a base endereçável para envoltórias ventiladas deve se ampliar ainda mais, sustentando sua liderança no mercado de fachadas.

Por Sistema de Fachada: Paredes Cortina Mantêm a Liderança, Tela de Chuva Acelera os Retrofits

As paredes cortina detinham 41,6% da participação do mercado de fachadas em 2025, devido ao seu domínio em torres de escritórios Classe A e hotéis de luxo, onde grandes vãos visuais e fechamento rápido da envoltória são essenciais[3]Instituto Americano de Arquitetos, "Rastreador do Mercado de Sistemas de Fachada," aia.org. As variantes unitizadas são agora padrão para projetos acima de 25 andares na Ásia-Pacífico, América do Norte e no Golfo, ajudando os empreiteiros a reduzir meses dos cronogramas. A pesquisa e o desenvolvimento contínuos produzem montantes mais esbeltos e painéis fotovoltaicos integrados que melhoram o desempenho energético sem comprometer a estética. Fabricantes com linhas automatizadas, como o novo FWS 35 PD.HI da Schüco, relatam reduções de prazo de entrega de 15-20% em comparação com paredes cortina montadas in loco.

O revestimento em tela de chuva tem previsão de ser o sistema de crescimento mais rápido, com um CAGR de 6,08% até 2031, impulsionado por retrofits de eficiência energética profunda. Sua camada de revestimento desacoplada simplifica o revestimento externo de edifícios ocupados, evita penalidades de carga estrutural e acomoda movimentos térmicos. Subsídios públicos na Alemanha e no Reino Unido priorizam painéis de tela de chuva com suporte de lã mineral para conformidade com carbono e incêndio, acelerando o volume. Fabricantes especializados estão explorando o design computacional para entregar telas de chuva paramétricas que diferenciam contratos de locação de escritórios em metrópoles competitivas. As obrigações de ensaios de incêndio permanecem uma restrição para núcleos combustíveis, mas a adoção de alumínio de núcleo mineral e fibrocimento está removendo esse obstáculo e mantendo a trajetória da tela de chuva intacta.

Por Material: O Vidro Mantém uma Vantagem Clara

O vidro representou 39,8% do mercado de fachadas em 2025 e está projetado para crescer a 5,90% à medida que a tecnologia de revestimento equilibra luz natural, ofuscamento e eficiência energética. Unidades de baixa emissividade de tripla prata e eletrocrômicas dinâmicas impulsionam os ganhos de desempenho; a linha de 2025 da Saint-Gobain na Polônia produz unidades de vidro isolante com valores U de 0,28 W/m²·K para a onda de retrofit europeia. Superou 1 milhão de m² de implantações de vidro inteligente, destacando o conforto dos ocupantes como fator de atração. Incorporadores no Oriente Médio e no Texas citam reduções de dimensionamento de sistemas de climatização de até 20% ao combinar vidraças de alto desempenho com revestimentos reflexivos.

O revestimento metálico está se diversificando além do alumínio, à medida que os proprietários buscam menor carbono incorporado e acabamentos distintos. Perfis de alumínio com conteúdo reciclado, zinco e aço patinável oferecem custos favoráveis ao longo do ciclo de vida e estética de pátina. A linha Reduxa da Norsk Hydro registra uma pegada de 4,2 kg CO₂-eq/kg, metade da média do setor, ajudando projetos a obter créditos LEED e BREEAM. Painéis de fibrocimento e resina fenólica estão crescendo em torres residenciais onde os códigos de incêndio proíbem núcleos combustíveis, enquanto o revestimento de pedra mantém um nicho em reformas de patrimônio histórico graças às novas tecnologias de laje fina que reduzem o peso. Em conjunto, essas tendências garantem a diversificação de materiais mesmo que o vidro mantenha sua liderança numérica no mercado de fachadas.

Por Instalação: Nova Construção Domina, Retrofit Expande Mais Rapidamente

As novas construções representaram 64,2% do tamanho do mercado de fachadas em 2025, impulsionadas por projetos urbanos em campo aberto na Ásia-Pacífico e no Golfo. Os pipelines de edifícios de grande altura em Riade, Shenzhen e Mumbai sustentam a demanda por paredes cortina e painéis unitizados que aceleram a entrega. Os empreiteiros favorecem fachadas pré-fabricadas para compensar a escassez de mão de obra qualificada e evitar atrasos climáticos, como ilustrado pela fabricação durante todo o ano da Enclos Corp. para o 400 Lake Shore Drive em Chicago. Os códigos de energia governamentais especificam cada vez mais metas de desempenho da envoltória desde o início, incorporando fachadas de alto desempenho nos projetos base.

As instalações de renovação e retrofit são a faixa de crescimento mais rápido, com um CAGR de 6,29%. O revestimento externo permite que os proprietários cumpram roteiros de zero líquido sem deslocar completamente os inquilinos e protege o estoque envelhecido de responsabilidades de segurança contra incêndio. A pesquisa do Departamento de Energia dos EUA confirmou reduções de 35-50% na carga de aquecimento com revestimento externo de lã mineral, enquanto o subsídio de USD 2,7 bilhões da Alemanha acelera reformas similares. Kits de retrofit pré-fabricados, frequentemente içados por mastros de escalada, minimizam a perturbação no local e comprimem os prazos dos projetos. Fornecedores que conseguem combinar engenharia, painéis e suporte à instalação estão se posicionando para capturar esse bolsão de crescimento lucrativo do mercado de fachadas.

Por Usuário Final: O Comercial Ainda Domina, o Residencial Avança

As propriedades comerciais detinham 67,1% da participação do mercado de fachadas em 2025, refletindo o investimento contínuo em peles de vidro expressivas para escritórios, varejo e hotelaria. Torres troféu em Xangai, Londres e Dubai especificam painéis fotovoltaicos integrados, vidro inteligente e aberturas operáveis que aumentam a atração de inquilinos e comandam aluguéis premium. Pesquisas recentes do Urban Land Institute dos EUA mostram que 42% dos incorporadores incorporaram vidraças eletrocrômicas em pelo menos um projeto de 2025 para melhorar o conforto e as pontuações de ESG. Os usuários industriais são menos visíveis, mas especificam painéis metálicos isolados com baixas taxas de infiltração para armazenamento a frio e plantas farmacêuticas.

As fachadas residenciais estão projetadas para registrar um CAGR de 6,18%, apoiadas pela demanda multifamiliar urbana e pela adoção de painéis unitizados que amenizam a escassez de mão de obra. Singapura, Hong Kong e Toronto agora exigem entrega em ritmo acelerado, empurrando os incorporadores para módulos de envoltória acabados em fábrica, apesar do custo inicial mais elevado. Os códigos de incêndio que proíbem revestimentos combustíveis acima de 18 m no Reino Unido, Austrália e em vários estados dos EUA estão direcionando as torres residenciais para alumínio de núcleo mineral e telas de chuva de fibrocimento. À medida que os programas de hipoteca verde vinculam o financiamento ao desempenho energético, as fachadas de alta especificação estão se tornando um diferencial em mercados de aluguel competitivos, reforçando o impulso residencial no mercado global de fachadas.

Análise Geográfica

A Ásia-Pacífico forneceu 38,5% da participação do mercado de fachadas em 2025, impulsionada pela reurbanização do núcleo urbano da China e pela Missão Cidades Inteligentes da Índia. Mesmo com a desaceleração residencial da China, as torres de escritórios e de uso misto em Shenzhen e Xangai mantiveram a demanda por paredes cortina aquecida. A Índia apresenta um perfil de duas velocidades: escritórios Classe A em Mumbai instalam vidraças premium, enquanto municípios de segundo nível adotam telas de chuva ventiladas para lidar com a umidade das monções sob o Código de Construção para Conservação de Energia. O Governo Metropolitano de Tóquio, no Japão, planeja reformar 30% dos escritórios anteriores a 2000 até 2030, estimulando pedidos de revestimento externo isolado, e o programa G-SEED da Coreia do Sul concede créditos de envoltória para valores U abaixo de 0,8 W/m²·K, impulsionando a adoção de vidraças avançadas.

A América do Norte e a Europa permanecem expressivas, mas mais maduras. Os Estados Unidos expandiram os gatilhos da NFPA 285 para estruturas tão baixas quanto 12 m, provocando substituições de fachadas em hotéis e apartamentos de médio porte. Os projetos Tower Renewal de Toronto ilustram a orientação de retrofit do Canadá, enquanto o subsídio de USD 2,7 bilhões da Alemanha acelera a adoção de telas de chuva com isolamento contínuo de lã mineral. A proibição do Reino Unido de revestimentos combustíveis acima de 18 m está remodelando as escolhas de materiais em direção ao alumínio de núcleo mineral e painéis de lã de pedra. A França e a Espanha estão pilotando programas circulares de devolução para vidro e alumínio que se alinham com as metas de reciclagem da UE, sublinhando uma mudança para a gestão do ciclo de vida.

A região do Oriente Médio e África tem previsão de crescer mais rapidamente, com um CAGR de 6,48% até 2031. Os megaprojetos da Visão 2030 da Arábia Saudita, incluindo NEOM, especificam paredes cortina com fotovoltaico integrado e limites rigorosos de transmitância de 1,2 W/m²·K. Dubai continua a exibir fachadas de design computacional, como o Museu do Futuro, sinalizando apetite por peles paramétricas. O Conselho de Construção Verde da África do Sul relata um aumento de 22% nos créditos relacionados a fachadas, impulsionado por incorporadores comerciais que buscam diferenciação de inquilinos. A América Latina fica para trás, pois tarifas e moedas fracas elevam os custos de importação, mas o Brasil e o México ainda importam vidro e alumínio de alto desempenho para torres de uso misto de referência. Em todas essas geografias, os fornecedores capazes de navegar por códigos e logísticas diversas estão em posição de consolidar participação no mercado global de fachadas.

Cenário Competitivo

A concorrência é moderada, com especialistas globais em envoltória — Permasteelisa, Schüco, Enclos — competindo contra gigantes de materiais verticalmente integrados, como Saint-Gobain, Kingspan e AGC Glass. Os grandes players aproveitam a extrusão, o revestimento e os testes internos para capturar margem e garantir conformidade à medida que os códigos se tornam mais rigorosos. Os depósitos de patentes revelam apostas estratégicas em vidraças de mudança de fase e painéis fotovoltaicos, indicando um foco em fachadas com energia positiva que reforçam as credenciais de ESG dos inquilinos.

Os fabricantes regionais conquistam nichos lucrativos em geometrias sob medida e prototipagem rápida. As parcerias com empresas de design computacional permitem painéis paramétricos que as linhas de produção legadas têm dificuldade em replicar, concedendo aos players especializados margens premium em torres de assinatura em Dubai, Kuala Lumpur e Miami. No entanto, as restrições de capacidade no processamento de vidro jumbo-lite e na extrusão personalizada frequentemente forçam esses especialistas a se aliarem a grupos multinacionais de vidro ou alumínio para insumos críticos, reforçando uma rede de coopetição dentro do mercado de fachadas.

As fusões e aquisições permanecem seletivas devido às receitas baseadas em projetos e aos diferentes códigos locais, mas as aquisições direcionadas estão aumentando. A participação de 60% da Kingspan em um fabricante de painéis isolados de Guangdong garante uma posição no Delta do Rio das Pérolas, enquanto a adição de capacidade da Saint-Gobain na Polônia a prepara para a onda de retrofit da Europa. Os investimentos em automação, como a linha de robótica da Permasteelisa em Suzhou, e a joint venture de extrusão movida a energia renovável da Norsk Hydro, mostram como os líderes pretendem reduzir custos, cortar carbono e consolidar vantagem técnica à medida que o setor de fachadas pivota para especificações orientadas ao desempenho.

Líderes do Setor de Fachadas

Saint-Gobain S.A

Permasteelisa S.p.A

Kingspan Group

Schüco International KG

Enclos Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Saint-Gobain comprometeu USD 195 milhões para adicionar uma linha de pulverização catódica de baixa emissividade de tripla prata na Polônia, visando a demanda de retrofit profundo da Europa.

- Dezembro de 2025: A Kingspan adquiriu 60% de um fabricante de painéis isolados de Guangdong para localizar a produção de fachadas com classificação de resistência ao fogo para o código GB 8624 da China.

- Novembro de 2025: A Permasteelisa conquistou um contrato de parede cortina unitizada de USD 240 milhões para uma torre de 92 andares em Kuala Lumpur, com vidro eletrocrômico e painéis fotovoltaicos.

- Outubro de 2025: A Schüco apresentou seu sistema unitizado FWS 35 PD.HI com um valor Uf de caixilho de 0,79 W/m²·K, visando mercados ocidentais com escassez de mão de obra.

Escopo do Relatório Global do Mercado de Fachadas

| Ventilada |

| Não Ventilada |

| Outros Tipos |

| Revestimento em Tela de Chuva |

| Sistemas de Parede Cortina |

| Outros |

| Vidro |

| Metal |

| Plástico e Fibras |

| Pedras |

| Outros Materiais |

| Nova Construção |

| Renovação e Retrofit |

| Comercial |

| Residencial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico |

| Por Tipo | Ventilada | |

| Não Ventilada | ||

| Outros Tipos | ||

| Por Tipo de Sistema de Fachada | Revestimento em Tela de Chuva | |

| Sistemas de Parede Cortina | ||

| Outros | ||

| Por Material | Vidro | |

| Metal | ||

| Plástico e Fibras | ||

| Pedras | ||

| Outros Materiais | ||

| Por Instalação | Nova Construção | |

| Renovação e Retrofit | ||

| Por Usuário Final | Comercial | |

| Residencial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fachadas e qual é a sua velocidade de crescimento?

O tamanho do mercado de fachadas atingiu USD 309,72 bilhões em 2026 e está projetado para alcançar USD 401,21 bilhões até 2031, avançando a um CAGR de 5,31% entre 2026 e 2031.

Qual sistema de fachada está ganhando terreno mais rapidamente?

O revestimento em tela de chuva é o sistema de crescimento mais rápido, com previsão de expansão a um CAGR de 6,08%, pois domina os projetos de retrofit de eficiência energética profunda que necessitam de isolamento de lã mineral e não combustibilidade.

Quais fatores mais influenciam as decisões de especificação de fachadas em novas torres de grande altura?

Os incorporadores priorizam velocidade de construção, conformidade com normas e desempenho energético, razão pela qual as paredes cortina unitizadas com vidro de alto desempenho e conjuntos testados contra incêndio são favorecidas.

Por que o trabalho de retrofit está atraindo mais atenção na América do Norte e na Europa?

Edifícios envelhecidos do pós-guerra precisam cumprir mandatos de zero carbono e segurança contra incêndio, e o revestimento externo isolado pode reduzir as cargas de aquecimento em até 50% sem deslocar os ocupantes, tornando os retrofits atrativos.

Como as oscilações nos preços de commodities estão afetando os empreiteiros de fachadas?

Movimentos bruscos nos preços de alumínio e vidro comprimem os contratos de preço fixo, levando muitos proprietários a inserir cláusulas de ajuste de preços e empurrando os fabricantes a proteger ou renegociar termos no meio do projeto.

Quais regiões impulsionarão a demanda por fachadas até 2031?

A Ásia-Pacífico permanece o maior comprador, mas o Oriente Médio e África registrarão o CAGR mais rápido, de 6,48%, com base na força da Visão Saudita 2030 e nos desenvolvimentos contínuos de torres nos Emirados Árabes Unidos.

Página atualizada pela última vez em: