Tamanho e Participação do Mercado de Fachadas do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

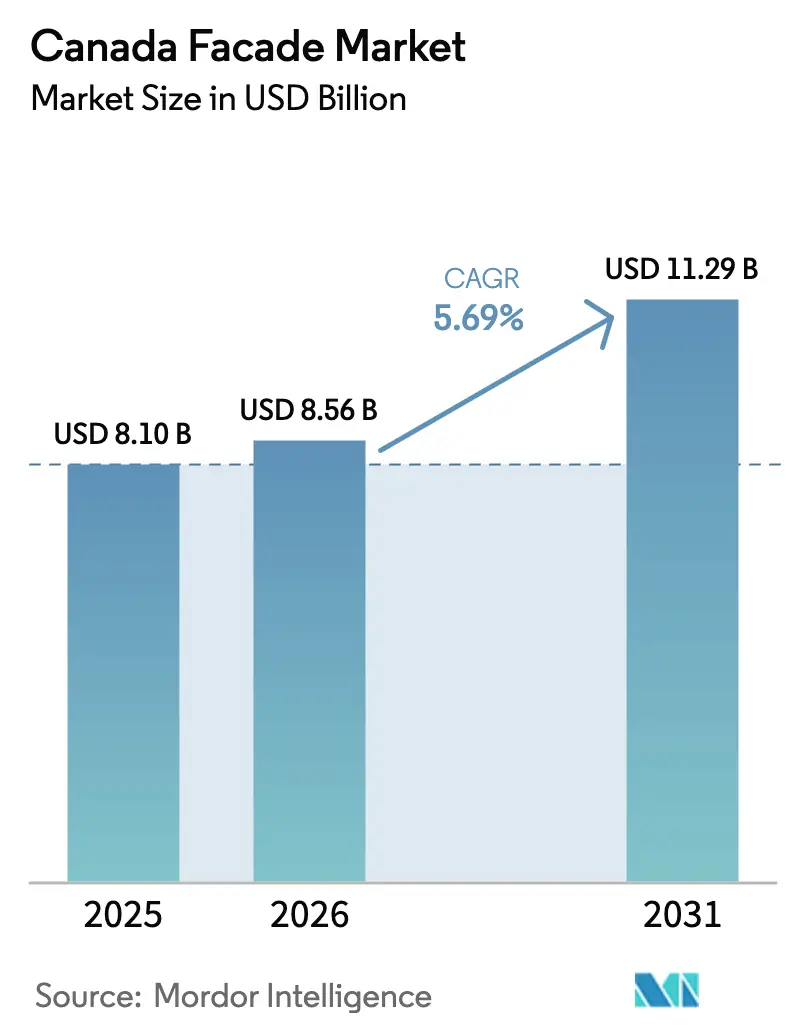

| Tamanho do mercado no ano base (2025) | 8.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fachadas do Canadá por Mordor Intelligence

O tamanho do mercado de fachadas do Canadá em 2026 é estimado em USD 8,56 mil milhões, crescendo a partir do valor de 2025 de USD 8,10 mil milhões com projeções para 2031 a mostrar USD 11,29 mil milhões, crescendo a uma CAGR de 5,69% entre 2026 e 2031. Códigos de energia baseados no desempenho, incentivos federais de requalificação e um boom habitacional nacional estão a expandir os orçamentos de especificação e a acelerar os fluxos de projetos. A rápida densificação urbana em Toronto e Vancouver está a impulsionar a procura de paredes cortina de alto desempenho e envolventes não ventiladas que satisfazem as metas de eficiência escalonada do NECB 2020. O aperto na cadeia de abastecimento em vidro arquitetónico e alumínio continua a pressionar as propostas, mas os empreiteiros estão a mitigar a exposição através de painéis pré-fabricados e cláusulas de escalada de preços. A escassez de mão de obra qualificada permanece o obstáculo mais imediato aos calendários de projetos, levando os proprietários a favorecer montagens modulares que reduzem as horas no local e diminuem os estrangulamentos de certificação. Investidores oportunistas também estão a visar carteiras de requalificação profunda, esperando que as avaliações de ativos baseadas no carbono se solidifiquem na próxima década.

Principais Conclusões do Relatório

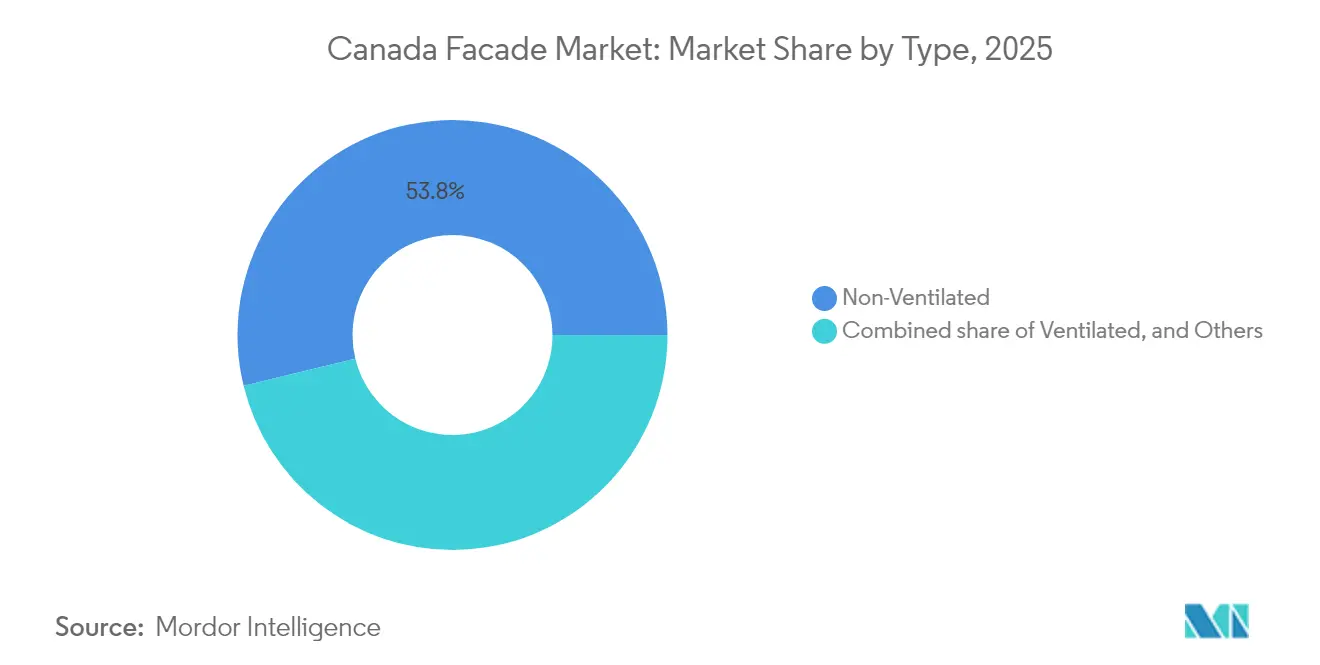

- Por tipo, os sistemas não ventilados lideraram com 53,80% da participação do mercado de fachadas do Canadá em 2025; o segmento está a avançar a uma CAGR de 6,19% até 2031.

- Por tipo de sistema de fachada, as montagens de parede cortina capturaram uma participação de 44,60% em 2025, enquanto o seu foco em arranha-céus suporta uma CAGR de 6,28% até 2031.

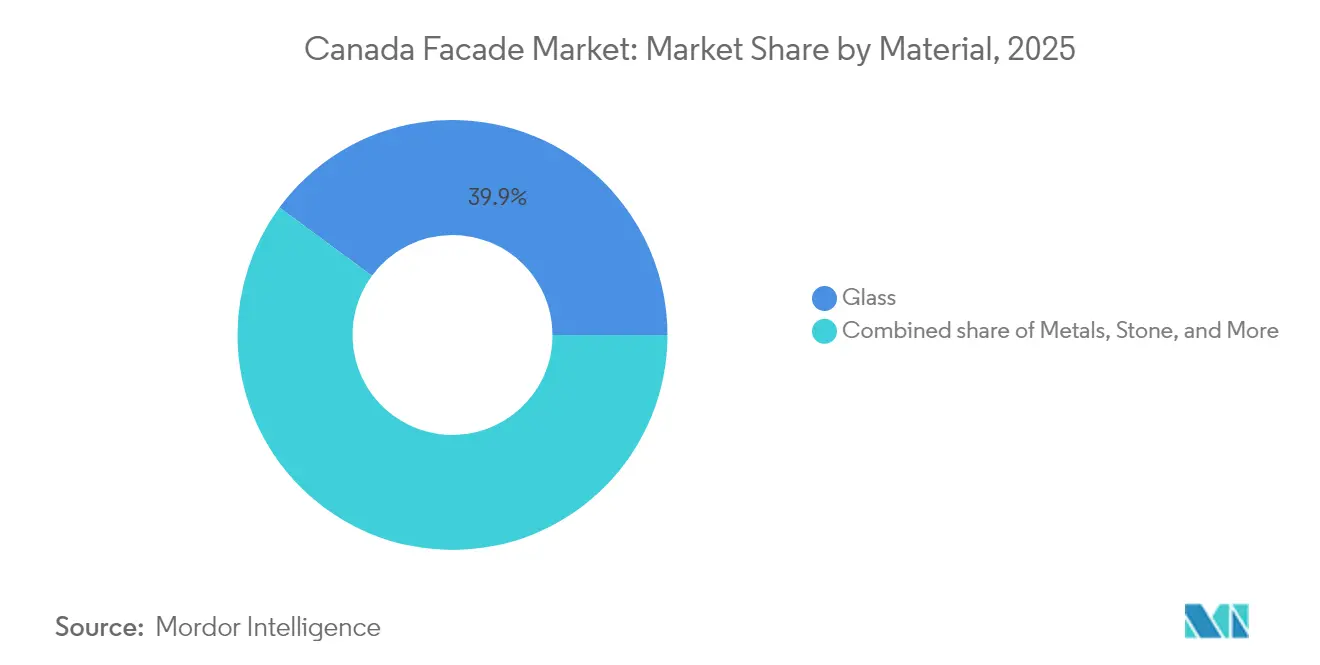

- Por material, o vidro comandou 39,90% do tamanho do mercado de fachadas do Canadá em 2025 e está projetado para crescer a uma CAGR de 5,93% com base na adoção de envidraçados low-e e dinâmicos.

- Por instalação, os projetos de nova construção representaram uma participação de 55,50% em 2025, com a categoria a ritmar uma CAGR de 6,25% em meio às metas habitacionais federais.

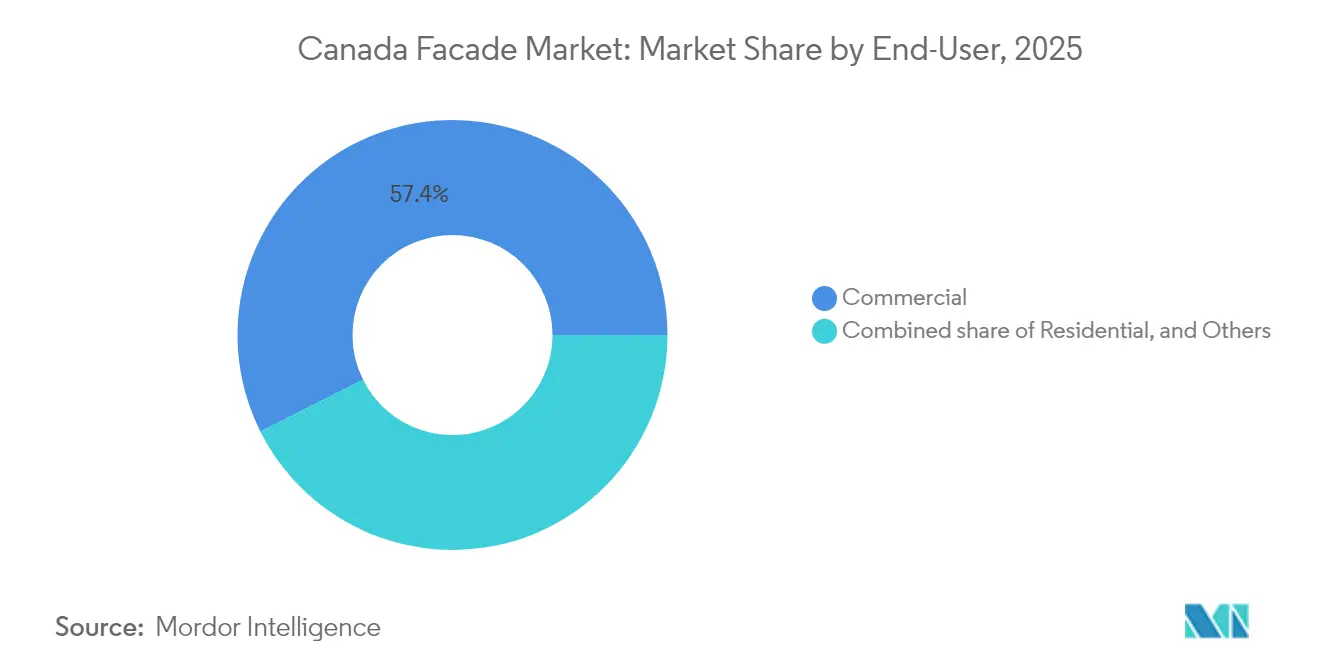

- Por utilizador final, os edifícios comerciais detinham uma participação de 57,40% em 2025 e estão a expandir-se a uma CAGR de 6,38% à medida que proprietários de escritórios, retalho e instituições buscam requalificações de emissões líquidas zero.

- Por geografia, Ontário dominou com uma participação de 33,00% em 2025; contudo, o ambiente de políticas da Colúmbia Britânica está a impulsionar um crescimento mais rápido de CAGR de 6,52% em Ontário, superando outras províncias até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fachadas do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento em projetos residenciais de arranha-céus na GTA e Metro Vancouver | +1.2% | Ontário e Colúmbia Britânica, extensão ao Alberta | Curto prazo (≤ 2 anos) |

| Adoção de códigos mais rigorosos NECB 2020 / Em Camadas de Emissões Líquidas Zero | +0.9% | Nacional, com adoção antecipada na Colúmbia Britânica e Ontário | Médio prazo (2-4 anos) |

| Parque edificado envelhecido de 1970-1990 a impulsionar requalificações de fachadas | +0.8% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Subsídios federais "Casas Mais Verdes" e requalificação profunda da CMHC | +0.7% | Nacional, maior adesão no Quebec e Ontário | Médio prazo (2-4 anos) |

| Boom de edifícios de média altura em madeira maciça a necessitar de soluções de fachada híbridas | +0.5% | Colúmbia Britânica, a expandir-se para Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Mandatos municipais de carbono zero (Toronto, Vancouver) | +0.4% | Toronto, Vancouver, a expandir-se para outras grandes cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos Residenciais de Arranha-Céus na GTA e Metro Vancouver

O One Bloor West de Toronto e o conjunto de torres de emissões zero de Vancouver estão a redefinir os perfis do horizonte urbano e a esticar os limites da engenharia de paredes cortina. Os promotores em ambas as metrópoles estão agora a especificar fachadas envidraçadas estruturais de quatro lados com vidro triplo low-e para suportar pressões de vento extremas e satisfazer os limites de estanquidade ao ar de Nível 4[1]ConstructConnect, "O primeiro edifício supertall do Canadá: One Bloor West atinge um marco importante," canada.constructconnect.com. Os empreiteiros estão a adquirir antecipadamente stock de montantes para cobrir a volatilidade do alumínio e a reservar locais para gruas com até 18 meses de antecedência, apertando o abastecimento em projetos do mercado de fachadas do Canadá em cidades mais pequenas. As tendências de financiamento favorecem grandes planos multifásicos, dando aos fornecedores de envolvente volumes previsíveis, mas concentrando o risco em dois centros metropolitanos. As promessas habitacionais provinciais de 1,5 milhões de novas unidades em Ontário e 0,5 milhões na Colúmbia Britânica garantem um fluxo de vários anos; contudo, a escassez de mão de obra sindicalizada pode atrasar os certificados de ocupação e elevar as penalidades contratuais[2]CBC News, "Estrangulamento de mão de obra na construção deixa o Canadá a necessitar de reforçar as fileiras de construtores de habitação," cbc.ca.

Adoção de Códigos Mais Rigorosos NECB 2020 / Em Camadas de Emissões Líquidas Zero

Os testes de estanquidade ao ar de edifício completo e os valores U de conjunto reduzidos incorporados no NECB 2020 tornaram o desempenho energético um critério central de aquisição e não uma atualização opcional. As províncias que implementam os requisitos de Nível 4 (60% de redução de energia face à linha de base) estão a estimular encomendas de painéis de isolamento a vácuo, ancoragens com rotura térmica e envidraçados de alta seletividade espetral. As diferentes calendarizações provinciais complicam as estratégias de catálogo nacional, forçando os fabricantes a manter múltiplas referências para linhas de perfil idênticas. O Acordo de Reconciliação sobre Códigos de Construção visa alinhar a conformidade até 2025, prometendo uma especificação de mercado unificada que poderia reduzir os custos de iteração de projeto em até 15%. Os consultores terceiros estão a capitalizar a complexidade dos códigos, fornecendo modelação integrada de envolvente, calibração de portas sopradoras e serviços de comissionamento.

Parque Edificado Envelhecido de 1970-1990 a Impulsionar Requalificações de Fachadas

Quase metade das unidades de arrendamento canadianas foram construídas antes de os códigos de energia se tornarem correntes, e os seus caixilhos finos de alumínio e envidraçamento simples deixam escapar energia térmica e humidade. Os proprietários estão a adotar painéis de Requalificação Energética Exterior Pré-fabricada (PEER) que combinam isolamento, revestimento e fenestração numa única elevação, reduzindo o tempo de instalação de semanas para dias [3]Recursos Naturais do Canadá, "Guia de Projeto de Requalificação Energética Exterior Pré-fabricada," natural-resources.canada.ca. Os projetos-piloto de habitação comunitária revelam reduções de perdas de calor de 65% e ganhos de estanquidade ao ar de 75% após a requalificação, resultados que estão a estimular extensões de subsídios provinciais além de 2026. Os ativos de meados do século de valor patrimonial, outrora considerados candidatos à demolição, estão agora destinados a requalificações de energia profunda que respeitam as fachadas originais enquanto integram núcleos de isolamento fibroso e revestimentos de baixo carbono.

Subsídios Federais de Casas Mais Verdes e Requalificação Profunda da CMHC

Mais de 524.000 candidaturas de proprietários ao abrigo do programa Casas Mais Verdes do Canadá aceleraram a procura de janelas ENERGY STAR, portas de triplo vidro e estores integrados. O produto de empréstimo sem juros de USD 40.000 financia a renovação completa da envolvente e está a orientar os pequenos empreiteiros para acordos de compra baseados em volume com distribuidores de componentes de fachada. O Projeto-Piloto de Bairros Mais Verdes da CMHC valida o modelo Energiesprong, abrindo um fluxo para a produção de painéis de massa personalizados que poderia trazer escala ao abastecimento de requalificação. Embora as novas candidaturas tenham encerrado em várias províncias devido ao esgotamento do orçamento, o lobbying da indústria procura a renovação do programa em 2026 para evitar perdas de emprego nos corredores de fabrico de janelas em Ontário e Quebec.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do alumínio e do vidro arquitetónico | -0.6% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de instaladores e inspetores de fachadas certificados pela CSA | -0.8% | Nacional, aguda em Ontário, Colúmbia Britânica e Nova Escócia | Médio prazo (2-4 anos) |

| Aumento dos prémios de seguro para revestimentos combustíveis | –0.4% | Nacional; maior carga de risco nos núcleos urbanos de arranha-céus | Médio prazo (2-4 anos) |

| Regulamentos fragmentados de resíduos de demolição a complicar requalificações | –0.3% | Pontos críticos municipais na Colúmbia Britânica, Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio e do Vidro Arquitetónico

Os dados do Índice de Preços de Produtos Industriais mostram metais não ferrosos com uma subida de 7,6% em termos homólogos, comprimindo as margens nas paredes cortina unitizadas cujo custo de caixilharia pode exceder 40% do valor total da montagem[4]Statistics Canada, "Índices de preços de produtos industriais e matérias-primas, junho de 2025," www150.statcan.gc.ca. Os compradores canadianos resistiram a 46% dos aumentos de preços dos fabricantes em 2024, forçando uma mudança para cláusulas de escalada indexadas às médias da LME. A incerteza tarifária sobre as importações dos EUA levou alguns fabricantes a redirecionar o abastecimento através de laminadores europeus, acrescentando risco de prazo de entrega em meio a calendários de projetos apertados. Os grandes empreiteiros cobrem a aquisição através de contratos de futuros e permutas, mas os instaladores de médio porte carecem de instrumentos financeiros, ficando expostos a subidas de preços no mercado spot que podem corroer lucros inteiros de projetos.

Escassez de Instaladores e Inspetores de Fachadas Certificados pela CSA

As taxas de vagas na construção rondam os 80.000 empregos, e 22% da força de trabalho atual reformar-se-á até 2035. Só Ontário necessita de 100.000 trabalhadores qualificados adicionais para atingir as metas habitacionais, mas apenas 5.000 aprendizes se inscrevem anualmente em programas relevantes. As equipas de parede cortina requerem certificação CSA A440, e os atrasos nos inspetores estão a prolongar os prazos de ocupação em até seis semanas nos trimestres de pico. Os empreiteiros estão agora a "acumular mão de obra", pagando salários integrais durante os períodos mais lentos para garantir equipas para os próximos projetos, uma tática que infla os custos gerais e diminui a eficiência do mercado. As vias de imigração e as autorizações de Trabalhadores Estrangeiros Temporários oferecem alívio, mas a escassez de habitação para os recém-chegados limita a escalabilidade imediata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Sistemas Não Ventilados Impulsionam o Desempenho Energético

As montagens não ventiladas representaram 53,80% do tamanho do mercado de fachadas do Canadá em 2025, uma vez que os projetistas priorizaram a estanquidade ao ar e a continuidade térmica ao abrigo do NECB 2020. A CAGR de 6,19% do segmento sublinha a preferência dos proprietários por menor manutenção e detalhe simplificado em comparação com os painéis de vedação por chuva com ventilação traseira. Os designs ventilados continuam essenciais nas zonas costeiras de alta precipitação, onde as cavidades equalizadas por pressão mitigam a infiltração de humidade. Os painéis híbridos com cavidades de ar comutáveis surgiram em projetos-piloto de 2025, prometendo flexibilidade sazonal entre modos ventilado e não ventilado.

Os edifícios de média altura em madeira maciça, especialmente na Colúmbia Britânica, favorecem painéis não ventilados leves que preservam a massa térmica da madeira e limitam o risco de incêndio em cavidades ocultas. Os centros de pré-fabricação na Grande Área de Toronto expedem agora secções de revestimento em estilo cassete completas com aberturas pré-envidraçadas, reduzindo os movimentos de grua e as horas de mão de obra no local. Ao longo do horizonte de previsão, os sensores incorporados nos revestimentos não ventilados irão alimentar dados de comissionamento de volta aos gestores de ativos, uma funcionalidade que se espera que afile os termos de garantia e reduza os cálculos de carbono ao longo do ciclo de vida.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Sistema de Fachada: As Paredes Cortina Lideram o Segmento Premium

As paredes cortina dominaram a categoria com uma participação de 44,60%, refletindo a sua ubiquidade nos projetos de horizonte do mercado de fachadas do Canadá e a sua trajetória de CAGR de 6,28%. O envidraçado estrutural de quatro lados, os IGUs maiores e as caixilharias unitizadas com rotura térmica são agora padrão acima dos 40 andares, deslocando as especificações de projetos para fabricantes multinacionais com forte suporte de engenharia. O revestimento de parede de vedação por chuva comanda os nichos de média altura e requalificação, auxiliado por fabricantes regionais que podem adaptar-se rapidamente aos códigos estéticos locais.

O SkyTower supertall de Ontário integra segmentos de parede cortina com amortecedor sintonizado para gerir a deriva lateral, uma primeira vez nas torres residenciais canadianas. Em Vancouver, as fachadas de vidro fixadas por pontos, equipadas com painéis a vácuo, fornecem valores R que excedem as metas do NECB Nível 4 sem sacrificar a luz do dia. Os "Outros" nesta categoria — como as paredes cortina fotovoltaicas — deverão ultrapassar o segmento mais amplo após 2028, uma vez que as tarifas de compra se estabilizem.

Por Material: A Dominância do Vidro Reflete as Preferências Arquitetónicas

O vidro deteve uma participação de 39,90% em 2025, um testemunho do ethos de iluminação natural do país e da procura dos inquilinos por vistas desobstruídas. Apesar do escrutínio do carbono incorporado, as fachadas de dupla pele com estores automáticos estão a permitir a conformidade com o NECB 2020 enquanto sustentam rácios generosos de janela para parede. O metal segue-se como a escolha padrão de caixilharia e revestimento para instalações industriais onde a durabilidade e os prémios de seguro orientam a especificação.

Os revestimentos de alta seletividade, os enchimentos de gás inerte e as camadas termocrómicas estão a empurrar os valores U do centro do vidro abaixo de 0,6 W/m²-K. A AGC e a Saint-Gobain apresentaram ambas produtos de tripla camada de prata low-e otimizados para as zonas de HDD canadianas, melhorando o panorama competitivo para o envidraçamento premium. Os polímeros reforçados com fibra estão a ganhar terreno nas restrições de bordo pela sua menor ponte térmica e resistência à corrosão, particularmente nos projetos costeiros da Colúmbia Britânica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Instalação: Nova Construção Lidera Apesar do Crescimento da Requalificação

As novas construções representaram 55,50% do tamanho do mercado de fachadas do Canadá em 2025, impulsionadas por mais de USD 22,2 mil milhões em investimento em construção registados em março de 2025. Os apartamentos de arranha-céus e as expansões institucionais dominam o volume, mas as CAGRs de requalificação sobem ligeiramente à medida que os empréstimos de Casas Mais Verdes desbloqueiam capital para melhorias profundas da envolvente. Os promotores de habitação de arrendamento de propósito específico estão agora a integrar a pré-fabricação de fachadas nos pro-formas para compensar as taxas de juro crescentes e os prémios de mão de obra.

Os especialistas em requalificação estão a tirar partido da digitalização por laser e dos gémeos digitais para produzir sobreposições em painel que se ancoram aos painéis de espandrel existentes sem demolição intrusiva, reduzindo o tempo de deslocação dos inquilinos. Os calendários de depreciação acelerada para melhorias de capital com eficiência energética inclinam ainda mais os cálculos de ROI para as melhorias da envolvente em detrimento de intervenções puramente mecânicas.

Por Utilizador Final: O Setor Comercial Impulsiona a Procura Premium

As instalações comerciais capturaram uma participação de 57,40% em 2025 e impulsionaram uma CAGR de 6,38% em meio ao reposicionamento de torres de escritórios, renovações de centros comerciais e megaprojetos hospitalares. O Hospital Peter Gilgan Mississauga, por si só, irá consumir 70.000 m² de vidro de parede cortina, ilustrando como um punhado de trabalhos institucionais pode influenciar a procura anual de materiais.

A procura residencial está estreitamente ligada às habitações iniciadas a nível provincial e às políticas de zonamento inclusivo municipal que por vezes exigem certificações de construção verde, empurrando os projetos de apartamentos com orçamentos limitados para painéis de vedação por chuva com custos otimizados. Os utilizadores industriais e de centros de dados estão a adotar painéis metálicos isolados com barreiras de vapor integradas para satisfazer os requisitos de controlo de temperatura e humidade, alargando as carteiras de fornecedores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

Ontário permaneceu o epicentro com 33,00% da participação do mercado de fachadas do Canadá em 2025, impulsionado pelo fluxo de super-altos da Grande Área de Toronto e pela meta da província de 1,5 milhões de habitações. A política provincial apoia as novas construções de emissões líquidas zero até 2040, obrigando os promotores a especificar montagens de triplo envidraçamento e ancoragens com rotura térmica. A CAGR de 6,52% da província até 2031 reflete tanto o volume como uma viragem para especificações premium.

A Colúmbia Britânica é o laboratório de políticas do Canadá para a construção de carbono zero, e o mandato de Vancouver de 2025 para edifícios de emissões quase zero está já a redirecionar os orçamentos de I&D dos fornecedores para vidro de ultra-baixo valor U e ligações de revestimento compatíveis com madeira maciça. Os regulamentos de demolição que exigem 90% de reciclagem de materiais estão a acelerar a adoção de fachadas desmontáveis projetadas para desmontagem no fim de vida. O crescimento da província é amplificado por um boom de edifícios de média altura em madeira maciça, necessitando de soluções de fachada híbridas que conjuguem painéis de vedação por chuva de metal leve com detalhes de corte de fogo em madeira.

O Quebec beneficia do investimento de USD 126 milhões da Saint-Gobain na eletrificação da sua linha de painéis de parede de Ste-Catherine, posicionando a província como um centro para materiais de envolvente de baixo carbono. As metas provinciais preveem 860.000 novas unidades habitacionais até 2030, e o baixo custo da energia renovável da Hydro-Québec suporta a eletrificação dos centros de fabrico de fachadas. O Alberta e o resto do Canadá absorvem coletivamente capital do setor de recursos e projetos de infraestrutura distribuída, oferecendo oportunidades estáveis mas menos concentradas para os fornecedores de fachadas.

Panorama Competitivo

O Mercado de Fachadas do Canadá é moderadamente fragmentado: os gigantes multinacionais do envidraçamento dominam as paredes cortina de super-altos, enquanto os empreiteiros de revestimento nacionais competem agressivamente nos segmentos de requalificação e média altura. A aquisição de USD 880 milhões da Saint-Gobain do Bailey Group acrescentou 12 instalações regionais e alargou o seu portefólio de envolvente metálica. A mudança de liderança da Kingspan e a próxima fábrica de painéis isolados de Mattoon sublinham a trajetória de crescimento norte-americana da empresa.

A pré-fabricação e o design digital são os principais campos de batalha. Os empreiteiros que implementam BIM generativo e linhas de soldadura robótica podem reduzir os tempos de ciclo em oficina em 35%, permitindo uma resposta rápida em calendários de projetos congestionados. As divulgações ambientais são agora um grande diferenciador, com os painéis de parede CarbonLow™ e o vidro de baixo carbono a garantir créditos LEED e CaGBC que influenciam os concursos do setor público.

As regras de conteúdo local continuam a ser um ponto de atrito. O apelo da Associação de Vidro e Metal de Ontário para revogar um contrato de fachada hospitalar de USD 140 milhões a uma empresa dos EUA destaca as sensibilidades políticas em torno do emprego nacional e da resiliência do abastecimento. As empresas que mantêm programas de certificação CSA e fluxos de aprendizagem são cada vez mais favorecidas nas adjudicações de parcerias público-privadas.

Líderes do Setor de Fachadas do Canadá

Saint-Gobain Corporation

AGC Glass North America

Flynn Group of Companies

Enclos Corp.

Permasteelisa North America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ATCO Structures adquiriu a NRB Modular Solutions por USD 40 milhões, aprofundando a sua presença em habitação modular.

- Julho de 2025: O governo federal investiu USD 10 milhões numa fábrica de cimento de captura de carbono visando a remoção anual de 30.000 t de CO₂.

- Outubro de 2024: A Saint-Gobain Canada lançou os painéis de parede CarbonLow™, apresentando até 60% menos carbono incorporado.

- Setembro de 2024: A Kingspan nomeou nova liderança para a América do Norte para acelerar as linhas de negócio de isolamento e iluminação natural

Âmbito do Relatório do Mercado de Fachadas do Canadá

A fachada de um edifício é a sua frente exterior e consiste frequentemente em cobertura, grelhas de ventilação e marquises de rua, entre outras coisas. A sua estrutura incorpora frequentemente materiais como metal, madeira, betão, cerâmica, vidro, cloreto de polivinilo (PVC), pedra, etc. Alguns exemplos de tipos típicos de fachada incluem revestimento, painéis de fachada, sistemas de isolamento e acabamento exterior (EIFS), paredes cortina, etc. Para o edifício, estas fachadas oferecem proteção contra as intempéries, construção, durabilidade e apelo estético.

O relatório fornece uma análise de contexto abrangente do mercado de Fachadas do Canadá, abrangendo as tendências de mercado atuais, restrições, atualizações tecnológicas e informações detalhadas sobre os vários segmentos e o panorama competitivo da indústria. Adicionalmente, o impacto da COVID-19 foi incorporado e considerado durante o estudo. O Mercado de Fachadas do Canadá é segmentado por Tipo (Ventilado, Não Ventilado e Outros), por Material (Vidro, Metal, Plásticos e Fibras, Pedras e Outros) e por Utilizadores Finais (Comercial, Residencial e Outros). O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD mil milhões) para todos os segmentos acima mencionados.

| Ventilado |

| Não Ventilado |

| Outros |

| Revestimento de Parede de Vedação por Chuva |

| Sistemas de Parede Cortina |

| Outros |

| Vidro |

| Metal |

| Plástico e Fibras |

| Pedra |

| Outros |

| Nova Construção |

| Renovação e Requalificação |

| Comercial |

| Residencial |

| Outros |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Resto do Canadá |

| Por Tipo | Ventilado |

| Não Ventilado | |

| Outros | |

| Por Tipo de Sistema de Fachada | Revestimento de Parede de Vedação por Chuva |

| Sistemas de Parede Cortina | |

| Outros | |

| Por Material | Vidro |

| Metal | |

| Plástico e Fibras | |

| Pedra | |

| Outros | |

| Por Instalação | Nova Construção |

| Renovação e Requalificação | |

| Por Utilizador Final | Comercial |

| Residencial | |

| Outros | |

| Por Região | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Resto do Canadá |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de fachadas do Canadá em 2031?

O mercado está projetado para atingir USD 11,29 mil milhões até 2031.

A que ritmo se espera que o mercado de fachadas do Canadá cresça?

Prevê-se que se expanda a uma CAGR de 5,69% entre 2026 e 2031.

Qual sistema de fachada detém atualmente a maior participação no Canadá?

As montagens de parede cortina lideram com uma participação de receitas de 44,60% em 2025.

Por que razão as fachadas não ventiladas são populares no Canadá?

Alinham-se com os requisitos de estanquidade ao ar do NECB 2020 e oferecem manutenção simplificada, impulsionando a sua participação de 53,80%.

Qual província apresenta o crescimento mais rápido do mercado de fachadas?

Ontário regista uma CAGR de 6,52% até 2031, superando outras regiões devido a ambiciosas metas habitacionais.

Página atualizada pela última vez em: