Tamanho e Participação do Mercado de Vitaminas da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

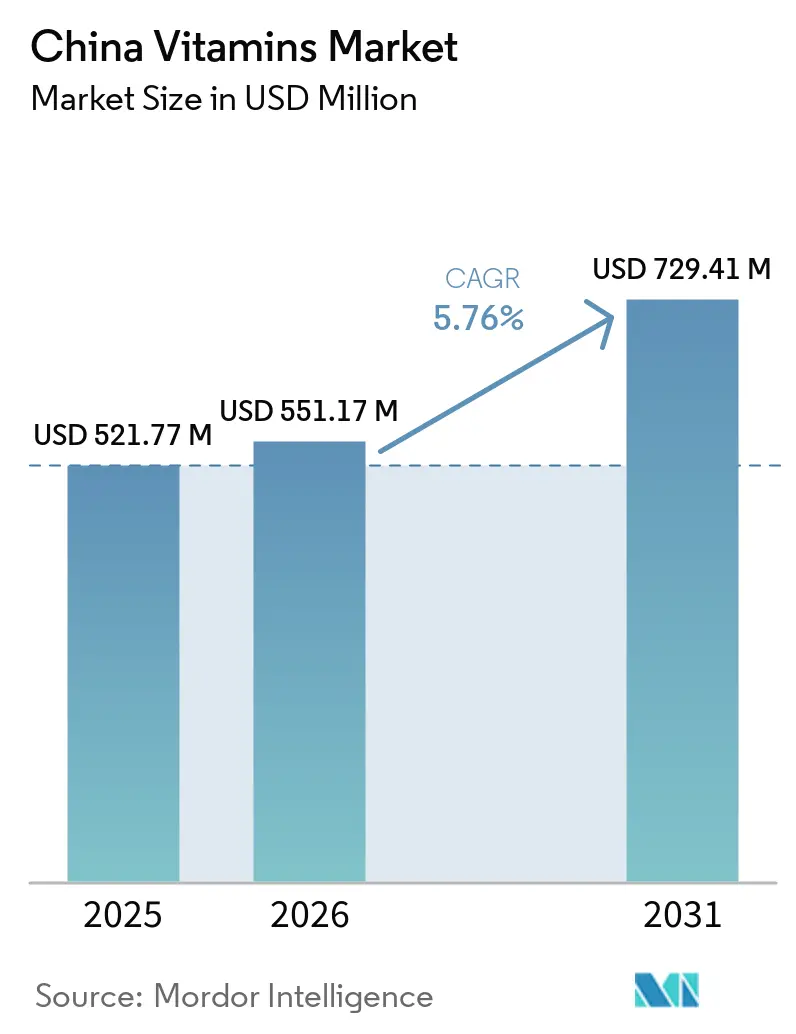

| Tamanho do mercado no ano base (2025) | 521.77 Milhões de dólares |

| Tamanho do Mercado (2026) | 551.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 729.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vitaminas da China por Mordor Intelligence

O tamanho do mercado de vitaminas da China foi avaliado em 521,77 milhões de USD em 2025 e estima-se que cresça de 551,17 milhões de USD em 2026 para atingir 729,41 milhões de USD até 2031, a um CAGR de 5,76% durante o período de previsão (2026-2031). O mercado de vitaminas da China está se afastando de seu papel mais antigo como base de exportação de commodities e está ganhando mais valor com ingredientes especializados, alimentos fortificados e produtos de bem-estar para o consumidor vendidos para uso diário. A China ainda responde por mais de 60% da capacidade de produção global nas principais vitaminas, como A, B, C e E, mas a demanda doméstica está sendo moldada cada vez mais pela nutrição preventiva, formulações premium e prioridades nutricionais públicas formais do que apenas pelo fornecimento de commodities de baixo custo. A Diretriz de Desenvolvimento Alimentar e Nutricional de fevereiro de 2025 deu a essa mudança um respaldo político mais sólido ao enquadrar as deficiências de micronutrientes como uma questão nutricional nacional que requer maior fortificação, melhor qualidade alimentar e suporte nutricional mais estruturado em todos os grupos populacionais. Essa orientação política apoia a posição de longo prazo do mercado de vitaminas da China ao vincular a demanda não apenas à escolha do consumidor, mas também à saúde pública, padrões alimentares e reformulação de produtos. Ao mesmo tempo, a concentração de oferta em um número limitado de clusters de vitaminas, as oscilações recorrentes na disponibilidade de precursores e a conformidade mais rigorosa com as alegações estão mantendo a concorrência ativa e impulsionando os produtores em direção a produtos diferenciados, sistemas de qualidade mais robustos e cadeias de suprimentos mais estáveis.

Principais Conclusões do Relatório

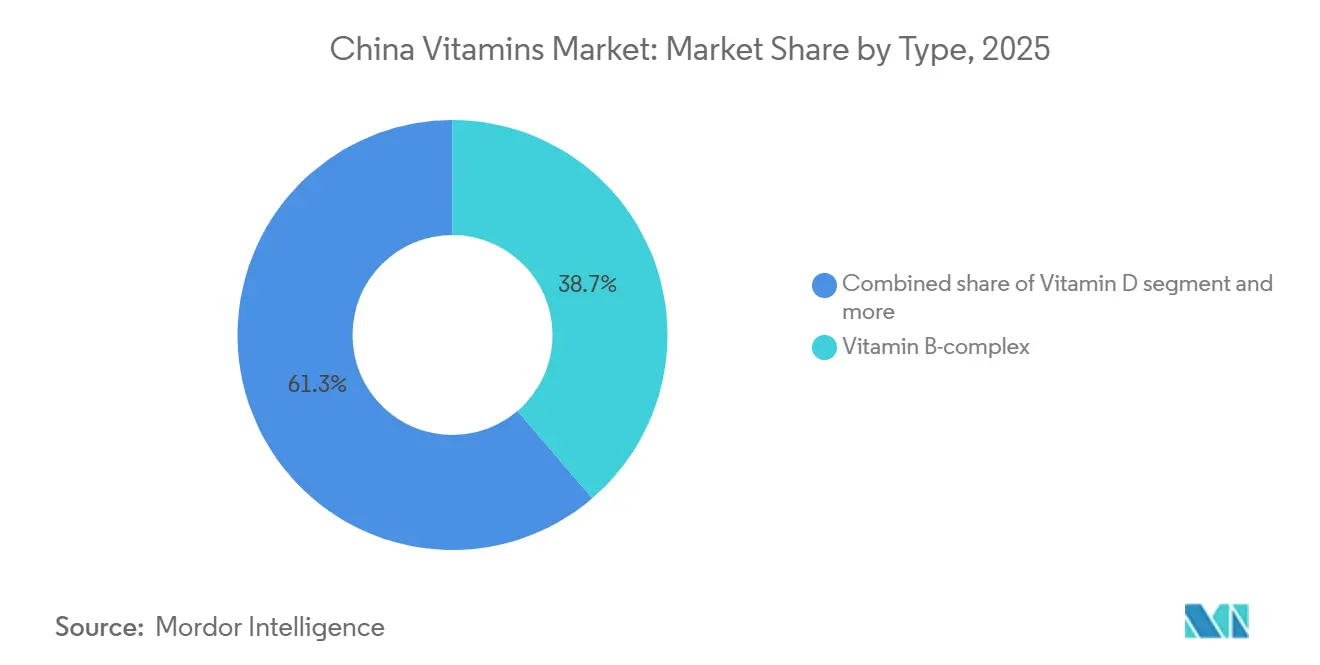

- Por tipo, o Complexo B de Vitaminas liderou o mercado de vitaminas da China com uma participação de 38,73% em 2025, enquanto a Vitamina D deve registrar o CAGR mais rápido de 6,67% durante 2026-2031.

- Por fonte, as vitaminas sintéticas detinham 71,56% da receita de 2025, mas as vitaminas naturais devem crescer mais rapidamente a 6,75% até 2031.

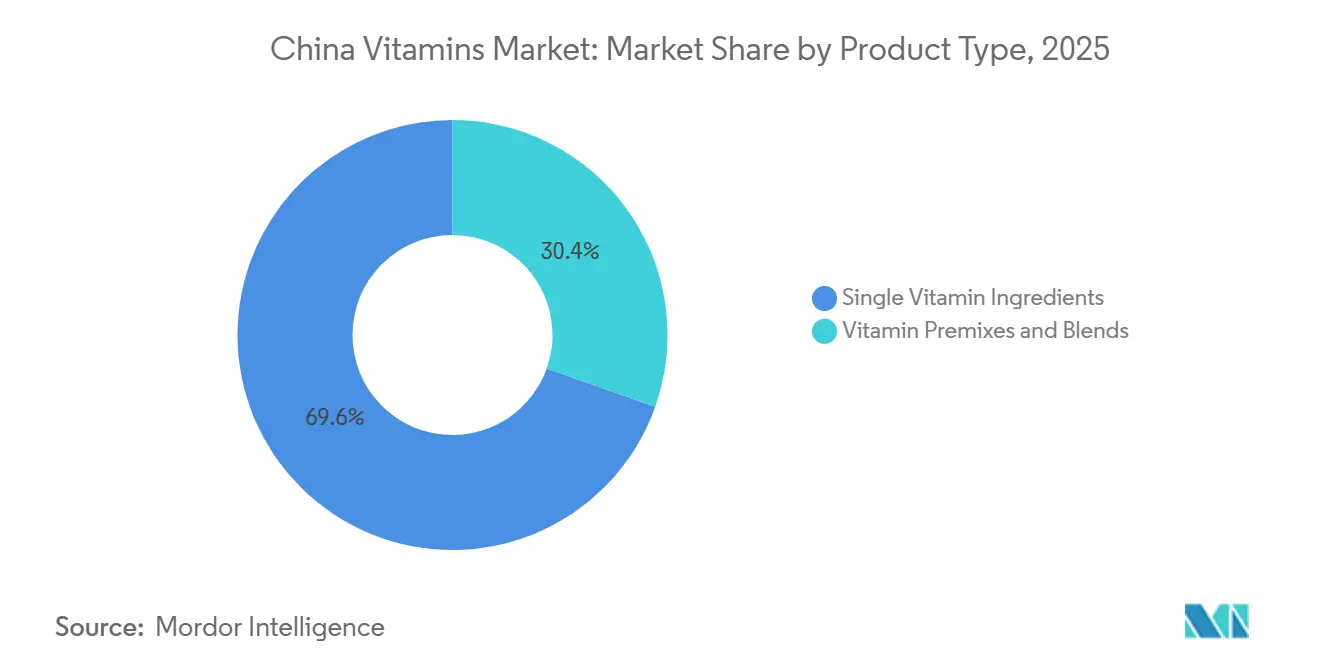

- Por tipo de produto, os ingredientes de vitamina única representaram 69,58% do valor em 2025, enquanto as pré-misturas e blends de vitaminas devem crescer mais rapidamente a um CAGR de 6,19% até 2031.

- Por forma, os pós detinham 76,36% do valor em 2025, enquanto os líquidos devem avançar a um CAGR de 7,38% até 2031, apoiados pelo surgimento de padrões formais de produtos para bebidas vitamínicas fortificadas.

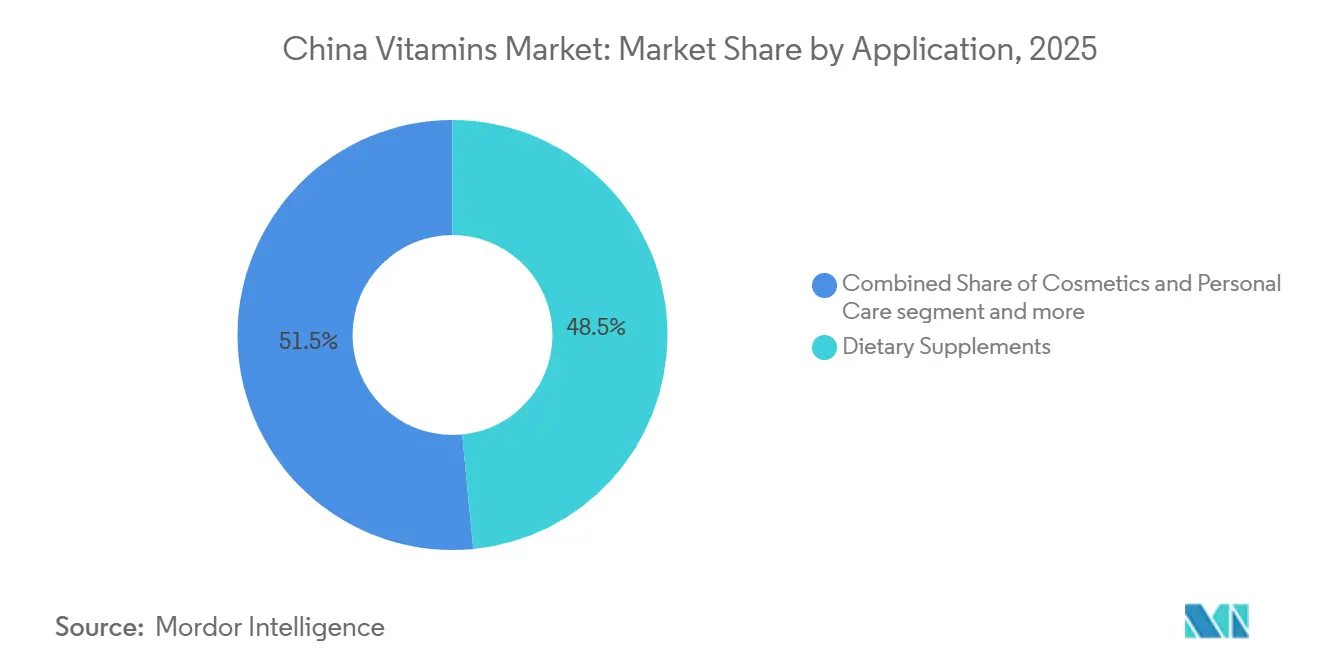

- Por aplicação, os suplementos alimentares responderam por 48,46% do tamanho do mercado de vitaminas da China em 2025, enquanto cosméticos e cuidados pessoais devem registrar o CAGR mais elevado de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Vitaminas da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Nutrição Preventiva entre Consumidores Urbanos | +1.3% | Cidades de Nível 1 e Nível 2 (Pequim, Xangai, Guangzhou, Chengdu, Hangzhou) | Curto prazo (≤ 2 anos) |

| Mudança de Demanda Premium em Direção a Formulações de Vitaminas Especializadas | +0.9% | Nacional, com maior adoção nos centros urbanos costeiros | Médio prazo (2–4 anos) |

| Rápida Penetração do Comércio Eletrônico para Compras Diárias de Suplementos | +1.0% | Nacional, expandindo-se para cidades de Nível 3 e Nível 4 via Douyin e Pinduoduo | Curto prazo (≤ 2 anos) |

| Foco Governamental na Redução de Deficiências Nutricionais | +0.7% | Nacional; com ganhos de implementação iniciais nas províncias rurais e centrais | Médio prazo (2–4 anos) |

| Crescimento nos Casos de Uso de Beleza de Dentro para Fora e Saúde Óssea | +0.8% | Nacional; concentrado em consumidoras urbanas de 25 a 45 anos | Curto a médio prazo |

| Expansão da Fortificação de Alimentos e Bebidas Funcionais | +0.6% | Nacional, com concentração de escala nos corredores de fabricação de Guangdong, Zhejiang e Shandong | Médio a longo prazo |

| Fonte: Mordor Intelligence | |||

Adoção crescente de nutrição preventiva entre consumidores urbanos

Os consumidores urbanos estão tratando a ingestão de vitaminas menos como um remédio ocasional e mais como parte de uma rotina diária de saúde, e essa mudança está conferindo ao mercado de vitaminas da China uma base de demanda mais ampla e estável. O comportamento de compra está se tornando mais consistente porque imunidade, energia, saúde óssea e bem-estar geral estão agora mais estreitamente ligados ao ritmo de trabalho, cuidados com a família e preocupações com o envelhecimento a longo prazo do que antes. Esse padrão é mais forte nas grandes cidades, onde os consumidores têm maior probabilidade de comparar formatos, buscar casos de uso específicos e retornar para compras repetidas quando um produto se encaixa em uma rotina diária simples. O tom político da Diretriz de Desenvolvimento Alimentar e Nutricional de 2025 também apoia essa mudança, pois coloca maior ênfase na melhoria da ingestão de nutrientes, melhor qualidade alimentar e gestão mais ativa do risco de deficiência em todos os grupos populacionais[1]Fonte: Comissão Nacional de Saúde, "Diretriz de Desenvolvimento Alimentar e Nutricional (2025–2030)," Comissão Nacional de Saúde, nhc.gov.cn. Como resultado, o mercado de vitaminas da China está ganhando não apenas mais usuários, mas também um ciclo de compra mais disciplinado que favorece fornecimento confiável, garantia de qualidade e formatos de produtos que parecem fáceis de usar todos os dias.

Mudança de demanda premium em direção a formulações de vitaminas especializadas

Os consumidores estão migrando de comprimidos de nutriente único de baixo custo para formulações de vitaminas de alta absorção, sinérgicas e com posicionamento clínico, elevando os valores médios unitários mais rapidamente do que o crescimento de volume isolado sugeriria. O prêmio da vitamina E natural, com produtos de fonte natural com preço aproximadamente 2× superior aos equivalentes sintéticos, exemplifica essa bifurcação, pois compradores de bem-estar de alto padrão tratam a distinção natural/sintético como um sinal de qualidade, mesmo quando as diferenças de bioequivalência são modestas. A divisão de nutrição óssea da Sociedade Chinesa de Nutrição publicou o Livro Branco de Saúde Óssea e Nutrição da Nova Era 2025 em agosto de 2025, endossando formalmente o protocolo de sinergia Ca + Vitamina D + Vitamina K2 para crianças, gestantes e adultos acima de 45 anos, catalisando diretamente uma onda de lançamentos de produtos premium de saúde óssea com múltiplos nutrientes. Esse endosso clínico está migrando a preferência do consumidor de comprimidos básicos de cálcio para formulações líquidas de cálcio com combinações de Vitamina D3 e K2, produtos que BY-HEALTH (汤臣倍健) lançou em setembro de 2025 exclusivamente no JD Health, estreando no topo do ranking de vendas de todas as categorias do JD no dia do lançamento.

Foco governamental na redução de deficiências nutricionais

O aparato regulatório e político da China está estimulando diretamente a demanda por vitaminas por meio de programas voltados para lacunas de micronutrientes em nível populacional. A Diretriz de Desenvolvimento Alimentar e Nutricional (2025-2030), emitida conjuntamente por três ministérios em fevereiro de 2025, identifica explicitamente a deficiência de vitamina A e a anemia por deficiência de ferro, particularmente entre crianças e gestantes, como desafios prioritários de saúde pública que requerem intervenção estruturada. Em 4 de setembro de 2025, a China notificou a OMC (G/SPS/N/CHN/1353) sobre uma revisão do projeto da Norma Nacional de Segurança Alimentar para o Uso de Fortificantes Nutricionais em Alimentos (substituindo a GB 14880-2012), ampliando as categorias aprovadas de alimentos fortificáveis e atualizando os tipos de vitaminas e níveis de dosagem permitidos[2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Regulamento Preliminar sobre o Uso de Fortificante Nutricional em Alimentos Notificado," USDA FAS, apps.fas.usda.gov. As novas normas GB para farinha de trigo fortificada (GB/T 21122-2025, em vigor a partir de maio de 2026) e óleos vegetais enriquecidos com vitamina A (GB/T 21123-2025, em vigor a partir de julho de 2026) sinalizam ventos regulatórios duradouros para o canal de fortificação de alimentos e bebidas funcionais. Um mecanismo menos notado é que a atualização da Farmacopeia Chinesa de 2025 (em vigor a partir de outubro de 2025) elevou os limites de qualidade para vitaminas de grau farmacêutico, efetivamente aumentando a barreira para produtores genéricos de baixo custo e beneficiando fabricantes com infraestrutura de BPF validada.

Expansão da fortificação de alimentos e bebidas funcionais

A fortificação de alimentos e bebidas funcionais está traduzindo a demanda por ingredientes vitamínicos a montante em volumes de aquisição estruturalmente recorrentes, à medida que os fabricantes firmam acordos de fornecimento plurianuais em vez de comprar no mercado spot. O valor do varejo de alimentos funcionais da China atingiu CNY 4.382 bilhões em 2025, crescendo 10,2% em relação ao ano anterior, com a fortificação vitamínica incorporada nas categorias de bebidas, laticínios, nutrição infantil e alimentos de conveniência, de acordo com a Zhiyancha e a ChinabaogaoReport, 2025. A publicação em janeiro de 2026 da norma setorial T/ACCEM 819-2026 para Água Vitamínica Nutritiva (维生素营养水) pela Associação da Indústria de Condimentos da China fornece uma estrutura de classificação de produtos para o que está se tornando uma subcategoria distinta e de rápido crescimento de bebidas fortificadas[3]Fonte: Biblioteca Nacional Digital de Normas, "Norma T/ACCEM 819-2026 para Água Vitamínica Nutritiva," Biblioteca Nacional Digital de Normas, ndls.cnis.ac.cn. A revisão da norma de rotulagem nutricional GB 28050-2025, publicada em março de 2025 e em vigor a partir de janeiro de 2026, torna obrigatória a declaração do teor de nutrientes fortificados e seu percentual dos valores de referência diários nos rótulos de alimentos pré-embalados, tornando a fortificação vitamínica mais visível para os consumidores e criando efetivamente um mecanismo de diferenciação de marketing para marcas que fortalecem proativamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade Regulatória para Alegações de Alimentos Saudáveis e Suplementos | -0.5% | Nacional; ônus desproporcional sobre formuladores de pequeno e médio porte em cidades de Nível 2 e Nível 3 | Médio prazo (2–4 anos) |

| Pressão de Preços em Ingredientes Vitamínicos de Commodities | -0.6% | Nacional; mais aguda nas províncias de fabricação de Zhejiang, Shandong e Jiangxi | Curto a médio prazo |

| Ceticismo do Consumidor em Relação a Produtos Vitamínicos Homogeneizados | -0.4% | Nacional; maior nas cidades urbanas de Nível 1, onde o nível de conhecimento sobre produtos é avançado | Médio a longo prazo |

| Volatilidade da Cadeia de Suprimentos em Insumos Especializados Importados | -0.5% | Nacional, com maior exposição em produtores dependentes de precursores importados para as vitaminas A e E | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

Complexidade regulatória para alegações de alimentos saudáveis e suplementos

O sistema de registro e arquivamento de dupla via da China para alimentos saudáveis, administrado pela Administração Nacional de Produtos Médicos (NMPA) e pela SAMR, impõe custos de conformidade que marcas de vitaminas de pequeno e médio porte têm dificuldade em absorver, concentrando efetivamente o poder de mercado entre players maiores com equipes regulatórias dedicadas. A versão 2025 da Farmacopeia Chinesa (em vigor a partir de outubro de 2025) introduziu especificações de qualidade mais rigorosas para vitaminas de grau farmacêutico, exigindo validações de processo onerosas que desfavorecem fabricantes sem instalações em conformidade com as BPF. Os dados de fiscalização da SAMR de 2024 mostraram um aumento de 30% em relação ao ano anterior nos casos de penalidade relacionados a alegações de saúde falsas e rotulagem de produtos não conforme, elevando o risco jurídico para marcas que dependem de linguagem funcional ambígua. A restrição de segunda ordem é o tempo de entrada no mercado: a janela de transição de 5 anos para que suplementos de saúde não nutrientes cumpram o diretório de funções de saúde permitidas de 2023 está forçando os formuladores a escolher entre reformulação onerosa e descontinuação de produtos, perturbando os pipelines de produtos em todo o segmento de mercado intermediário.

Volatilidade da cadeia de suprimentos em insumos especializados importados

Certas categorias de vitaminas de alto valor, particularmente as vitaminas A e E, dependem de precursores químicos especializados (citral, isofitol) produzidos por um conjunto limitado de fabricantes globais, criando um risco de concentração que periodicamente perturba a capacidade dos produtores chineses de manter produção e preços estáveis. Em 2024, um evento de força maior em um fornecedor europeu de precursores perturbou gravemente o fornecimento de vitaminas A e E; no primeiro trimestre de 2026, esses impactos de preço persistiram, com os preços da Vitamina A atingindo CNY 98.000 por tonelada (alta de 56,80% em relação ao início de 2026) e a Vitamina E atingindo CNY 96.500 por tonelada (alta de 73,87%), impulsionados em parte por perturbações logísticas relacionadas ao conflito no Oriente Médio, de acordo com o relatório de analistas da Shanxi Securities Co., Ltd., DFCFW, abril/maio de 2026. A explosão no local da Xiamen Kingdomway perturbou as linhas de produção de vitaminas A e D3, ilustrando como a concentração geográfica das instalações de produção amplifica a vulnerabilidade sistêmica da cadeia de suprimentos de vitaminas da China a falhas em pontos únicos. O fornecimento de Vitamina B12 também se contraiu em 2025 após um produtor-chave baseado em Ningxia interromper as operações, destacando o risco de dependência excessiva de um número limitado de fornecedores de IFA baseados em fermentação para vitaminas hidrossolúveis com demanda farmacêutica inelástica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Impulso da Vitamina D Está Remodelando o Mercado Liderado pelo Complexo B

O Complexo B de Vitaminas respondeu por 38,73% do valor em 2025, tornando-o o maior segmento por tipo no mercado de vitaminas da China, enquanto a Vitamina D deve crescer mais rapidamente a um CAGR de 6,67% até 2031. O Complexo B manteve sua liderança porque atende simultaneamente a vários grupos de demanda estáveis, incluindo formulações farmacêuticas, bebidas funcionais e produtos nutricionais de rotina que requerem ingredientes amplamente aceitos e com boa relação custo-benefício. Sua posição é sustentada pelo uso prático em formatos de bem-estar diário e aplicações industriais, o que lhe confere maior resiliência do que categorias de vitaminas com posicionamento mais restrito. O setor de vitaminas da China também continua a depender do Complexo B como um cluster de ingredientes familiar e escalável, o que ajuda a explicar por que ele permanece grande mesmo com o ganho de atenção de novos temas premium. Ao mesmo tempo, o maior impulso está se movendo em direção à Vitamina D, impulsionado pela conscientização sobre deficiências, preocupações com o envelhecimento e um foco mais forte do consumidor em suporte ósseo e imunológico.

A Vitamina D está ganhando terreno porque as evidências clínicas de deficiência fornecem às marcas e aos canais vinculados à saúde uma base mais clara para recomendações, tornando a categoria mais acionável tanto para famílias quanto para consumidores mais velhos. O estudo do CDC da China citado no material de origem mostrou 41,2% de insuficiência e 23,9% de deficiência entre crianças de 3 a 17 anos em 14 divisões provinciais, reforçando a visão de que o crescimento da demanda está ligado a uma lacuna nutricional real e não a uma tendência passageira de bem-estar. As vitaminas C e E permanecem importantes porque continuam a servir a usos farmacêuticos, alimentares e de cuidados pessoais, enquanto a Vitamina A está se tornando mais dividida entre graus de commodities de menor margem e usos de alta pureza mais defensáveis. A Vitamina K também se beneficia indiretamente porque é cada vez mais discutida ao lado da Vitamina D em rotinas de suporte ósseo, o que favorece produtos combinados em vez de nutrientes únicos isolados. No geral, a concorrência no nível de tipo no mercado de vitaminas da China não é mais definida apenas pela escala de volume, porque o crescimento mais rápido está agora se movendo em direção a vitaminas ligadas à correção clara de deficiências e resultados de saúde específicos.

Por Fonte: Vitaminas Naturais Ganhando Terreno Premium Contra a Dominância Sintética

As vitaminas sintéticas responderam por 71,56% do valor em 2025, o que mostra com que força o mercado de vitaminas da China ainda depende de fabricação escalável e eficiente em termos de custo para o fornecimento convencional. Essa dominância é consistente com o papel de produção global da China, pois as rotas sintéticas são mais fáceis de escalar e padronizar, e mais adequadas para aplicações de grande volume em fabricação de alimentos, ração, produtos farmacêuticos e suplementos. Os produtos sintéticos também permanecem centrais em categorias onde os compradores priorizam especificação consistente, disciplina de preços e produção industrial confiável em detrimento do posicionamento baseado na origem. Por essa razão, o fornecimento sintético deve permanecer como a base do mercado de vitaminas da China durante o período de previsão, especialmente em categorias ligadas ao uso de massa e à capacidade vinculada à exportação. Mesmo assim, o padrão de crescimento está mudando porque as vitaminas naturais devem se expandir a um CAGR de 6,75% até 2031, o que é mais rápido do que a média do mercado.

As vitaminas de fonte natural estão ganhando atenção porque os consumidores premium frequentemente leem as alegações de fonte como marcadores de qualidade, segurança e eficácia percebida, mesmo quando as diferenças técnicas nem sempre são o principal fator de compra. Isso cria um ambiente de preços melhor para empresas que podem comprovar rastreabilidade, gerenciar matérias-primas naturais e manter a consistência do produto suficientemente alta para aplicações regulamentadas e produtos acabados premium. Também apoia a criação de mais valor no setor de vitaminas da China porque as alegações de fonte natural são mais fáceis de conectar com posicionamento de bem-estar, beleza e nutrição de alto padrão do que a produção de commodities puramente sintéticas. Na prática, isso significa que as vitaminas naturais podem permanecer menores em escala, mas provavelmente desempenharão um papel maior nas margens, diferenciação de marcas e desenvolvimento de produtos premium. A divisão por fonte, portanto, mostra um mercado de vitaminas da China que ainda repousa sobre a escala sintética, enquanto recompensa cada vez mais as ofertas de origem natural onde os consumidores estão dispostos a pagar mais por um sinal de qualidade mais forte.

Por Tipo de Produto: Pré-misturas Acelerando à Medida que a Complexidade de Formulação Aumenta

Os ingredientes de vitamina única responderam por 69,58% do valor de 2025, confirmando que o mercado de vitaminas da China ainda tem uma base sólida no fornecimento de ingredientes essenciais para uso industrial e farmacêutico. Sua grande participação reflete a importância da pureza, padronização e fabricação em grande volume em aplicações onde os compradores requerem especificações precisas e frequentemente formulam os produtos acabados eles mesmos. Essa estrutura favorece produtores com forte química a montante, fermentação e controle de processo, porque os ingredientes únicos permanecem o insumo central para uma ampla gama de produtos a jusante. Ao mesmo tempo, essa grande base instalada também mostra por que a evolução do tipo de produto é importante, porque os ganhos comerciais mais rápidos estão se movendo em direção a soluções mais integradas em vez de apenas insumos brutos. As pré-misturas e blends de vitaminas devem crescer a um CAGR de 6,19% até 2031, indicando que o mercado de vitaminas da China está criando mais valor ao terceirizar a complexidade de formulação.

As pré-misturas estão ganhando terreno porque empresas de alimentos, marcas de nutrição clínica, empresas de nutrição para animais de estimação e fabricantes de suplementos querem cada vez mais sistemas de nutrientes prontos para uso que reduzam seu próprio ônus de mistura, teste e formulação. O apoio político também é relevante aqui, pois o diretório de ingredientes de suplementos nutricionais tornou o desenvolvimento de produtos baseados em combinações mais fácil em alguns casos e reduziu parte do atrito anterior de arquivamento em torno de produtos com múltiplos nutrientes. Isso torna as pré-misturas comercialmente atraentes porque oferecem não apenas conveniência, mas também um caminho para maior fidelização de clientes e melhores relacionamentos de serviço técnico. O mercado de vitaminas da China, portanto, parece estar se movendo de uma simples venda de ingredientes para uma venda de soluções mais ampla, onde o fornecedor realiza mais do trabalho de formulação e captura mais do valor. Essa mudança provavelmente beneficiará mais os produtores integrados, especialmente aqueles que podem combinar escala de matéria-prima com conhecimento de aplicação e suporte mais próximo ao cliente.

Por Forma: Formatos Líquidos Perturbando as Estruturas de Fornecimento Lideradas por Pós

Os pós responderam por 76,36% do valor em 2025, indicando que o mercado de vitaminas da China permanece esmagadoramente fundamentado em formatos eficientes para fabricação industrial, manuseio a granel e distribuição padronizada. As vitaminas em pó se encaixam bem no processamento de alimentos, ração, produtos farmacêuticos e aplicações de pré-mistura porque são armazenadas com eficiência, movem-se facilmente pelos sistemas existentes e suportam grandes volumes de produção. Isso explica por que os pós permanecem a forma dominante, mesmo que grande parte da inovação visível para o consumidor esteja acontecendo em outro lugar. Sua escala também reflete a estrutura mais antiga do mercado de vitaminas da China, onde o movimento de ingredientes a granel moldou o modelo comercial mais do que a conveniência direta ao consumidor. Ainda assim, o crescimento mais rápido está claramente nos líquidos, que devem se expandir a um CAGR de 7,38% até 2031 e estão se tornando uma das áreas mais dinâmicas de desenvolvimento de produtos.

Os formatos líquidos se beneficiam da facilidade de uso, rotinas de consumo mais atraentes e melhor adequação a narrativas de saúde específicas, especialmente em produtos posicionados para crianças, mulheres e adultos mais velhos. A publicação formal da norma de Água Vitamínica Nutritiva em 2026 fornece a essa mudança um apoio institucional adicional ao definir classificação, expectativas de qualidade e regras de rotulagem para uma nova subcategoria de bebidas fortificadas. Isso é importante porque as normas reduzem a incerteza para os desenvolvedores de produtos e incentivam mais investimentos em formatos líquidos voltados ao consumidor. O tamanho do mercado de vitaminas da China para pós permanece muito maior hoje, mas o pool de valor incremental está cada vez mais se deslocando para líquidos, géis suaves e outros formatos que tornam as vitaminas mais fáceis de consumir e mais fáceis de diferenciar. Com efeito, a concorrência por forma está se tornando uma maneira útil de medir onde o volume industrial ainda domina e onde a criação de valor liderada pelo consumidor está começando a assumir o controle.

Por Aplicação: Os Usos de Bem-Estar do Consumidor Continuam a Definir o Ritmo

Os suplementos alimentares responderam por 48,46% do valor em 2025, conferindo-lhes a maior participação por aplicação no mercado de vitaminas da China e confirmando que o bem-estar direto do consumidor permanece o principal centro de receita. Essa liderança reflete a força dos hábitos de autocuidado urbano, o uso repetido diário e a crescente preferência por produtos que se encaixam em rotinas simples focadas em imunidade, suporte ósseo, energia e bem-estar a longo prazo. Os suplementos também abordam simultaneamente muitos dos impulsionadores de demanda mais fortes, incluindo nutrição preventiva, formulação premium, visibilidade no varejo online e posicionamento de produto mais específico. Por isso, os suplementos alimentares permanecem a janela mais clara de como o mercado de vitaminas da China está mudando no nível do consumidor, mesmo que a demanda por alimentos, produtos farmacêuticos e ração permaneça importante para a estabilidade do volume. A maior participação, portanto, está na aplicação de consumidor mais rotineira e visível, e não nos canais puramente industriais.

Cosméticos e cuidados pessoais devem crescer mais rapidamente a um CAGR de 6,55% até 2031, o que mostra como a beleza oral e o bem-estar ligado à aparência estão ampliando o espaço endereçável para ingredientes vitamínicos. Isso é importante porque atrai as vitaminas C, E e A, juntamente com nutrientes relacionados, para um contexto de uso de maior valor onde os consumidores frequentemente estão dispostos a pagar mais por benefícios visíveis percebidos e uma melhor experiência de produto. Alimentos e bebidas também devem permanecer importantes porque as regras atualizadas de rotulagem e fortificação continuam a apoiar o uso mais amplo de produtos e a comunicação mais clara do teor de nutrientes na embalagem. Os produtos farmacêuticos e a nutrição animal mantêm a demanda base ampla, mas o movimento mais rápido está acontecendo onde as vitaminas se tornam parte de produtos de consumo orientados para o estilo de vida e premium. Essa combinação confere ao mercado de vitaminas da China um mix de aplicações mais equilibrado, com a demanda industrial sustentando a escala e os usos de bem-estar do consumidor impulsionando a maior parte do crescimento visível.

Análise Geográfica

O Leste da China permanece a principal âncora de produção para o mercado de vitaminas da China porque a região combina fabricação química estabelecida, infraestrutura de apoio, redes de fornecedores e a experiência operacional necessária para a produção de vitaminas em grande escala. Zhejiang se destaca dentro dessa estrutura porque abriga participantes importantes como Zhejiang NHU e Zhejiang Medicine, e a concentração de capacidade de fabricação ali apoia a eficiência no fornecimento, controle de processo e gestão ambiental. Esse agrupamento é importante porque o mercado de vitaminas da China depende não apenas da síntese final de vitaminas, mas também de uma cadeia de apoio profunda de intermediários, expertise técnica, utilidades e sistemas de conformidade que são difíceis de reconstruir rapidamente em outro lugar. Shandong, Jiangxi e Hebei também retêm importância porque ampliam a base de fabricação em categorias de vitaminas e reduzem o risco de depender de uma única província para cada linha de produção principal. Geograficamente, o mercado ainda é moldado por um forte cinturão de produção na Costa Leste que serve como espinha dorsal operacional tanto do fornecimento doméstico quanto da fabricação vinculada à exportação.

No lado da demanda, o mercado de vitaminas da China está se tornando mais equilibrado geograficamente, mas o consumo ainda é mais forte nas regiões urbanas costeiras, onde os níveis de renda, a conscientização sobre saúde e o acesso a produtos online são maiores. O Leste da China e o Sul da China permanecem as zonas de consumo mais maduras porque combinam maior poder de compra com adoção mais rápida de suplementos premium, formatos convenientes e produtos de bem-estar específicos. O Norte da China também tem um papel significativo, especialmente em categorias ligadas ao suporte ósseo e à conscientização geral sobre deficiências, enquanto as regiões central e ocidental representam uma oportunidade maior de recuperação à medida que o varejo online e os programas de nutrição pública ampliam o acesso. A Diretriz de Desenvolvimento Alimentar e Nutricional de 2025 apoia essa expansão mais ampla porque aborda a redução de deficiências como uma questão nacional e não como um tema urbano restrito, o que deve ajudar a aprofundar a demanda além das cidades de maior renda ao longo do tempo.

A geografia também é importante no mercado de vitaminas da China porque o mapa de produção do país está vinculado aos fluxos globais de precursores e às decisões de investimento de empresas internacionais. O início da produção dos primeiros produtos da BASF em seu complexo Verbund de Zhanjiang, em Guangdong, em novembro de 2025, adiciona um importante nó de química especializada no Sul da China e fortalece a base de fornecimento local para as cadeias de valor do citral e das vitaminas. Isso complementa os clusters estabelecidos do leste e mostra que o mercado não é estático, pois novos investimentos estão gradualmente ampliando a importância estratégica das províncias costeiras do sul também. O resultado é uma geografia onde as províncias orientais permanecem a base de fabricação central, as cidades costeiras permanecem os mercados consumidores mais desenvolvidos e novos investimentos especializados estão tornando a base nacional do mercado de vitaminas da China mais ampla e resiliente.

Cenário Competitivo

O mercado de vitaminas da China tem uma estrutura a montante moderadamente concentrada, com um pequeno grupo de produtores moldando as condições de oferta nas principais categorias de vitaminas, enquanto os suplementos de marca a jusante permanecem muito mais fragmentados. Zhejiang NHU, Zhejiang Medicine, CSPC e Xiamen Kingdomway são centrais para essa estrutura porque operam em escala, com profundidade técnica, e detêm posições na cadeia de suprimentos que influenciam tanto a disponibilidade doméstica quanto a economia de exportação. Os players mais fortes não estão competindo apenas em volume de produção, porque também estão construindo vantagens em conhecimento de processo, portfólios de patentes, sistemas de conformidade e capacidades mais amplas de ingredientes nutricionais. A NHU é um bom exemplo, com um grande portfólio de patentes e centros de pesquisa e desenvolvimento no exterior que demonstram uma estratégia focada em manter relevância técnica em vez de depender apenas da escala de commodities. Isso torna o mercado de vitaminas da China competitivo de forma estratificada, onde o nível de ingredientes é relativamente concentrado, mas o nível de varejo de marcas ainda permite que players mais novos voltados ao consumidor desafiem nomes mais antigos.

Os movimentos estratégicos das principais empresas mostram para onde a concorrência está se encaminhando. O início da produção da BASF no complexo Verbund de Zhanjiang, em Guangdong, é importante porque fortalece a base de precursores que sustenta as vitaminas A e E e confere à empresa uma posição local mais profunda na cadeia química especializada mais ampla vinculada ao mercado de vitaminas da China. A desinvestimento da DSM-Firmenich de sua planta de Vitamina C de Jiangshan em 2024 aponta na direção oposta, mostrando um movimento deliberado para longe da exposição a commodities e em direção a posições nutricionais de maior diferenciação. Essas ações sugerem que a escala por si só não é mais suficiente, porque empresas globais e domésticas estão cada vez mais escolhendo uma integração mais profunda em insumos estratégicos ou um foco mais nítido em categorias premium e especializadas.

A concorrência também está sendo moldada por empresas que podem vincular credibilidade de fabricação com acesso mais amplo ao mercado. O perfil da Kingdomway destaca uma cadeia verticalmente integrada que abrange a produção de coenzima Q10 e beta-caroteno natural, juntamente com capacidades de fabricação internacionais, o que sustenta sua posição tanto nos mercados de exportação premium quanto nos canais domésticos de maior confiança. A aprovação da NHU em 2026 para anetol sintético não é uma expansão de vitaminas por si só, mas mostra como as empresas líderes estão ampliando seus portfólios de ingredientes para ficarem menos expostas aos ciclos de preços de uma única categoria. Na prática, a vantagem competitiva no mercado de vitaminas da China agora vem de uma combinação de integração, amplitude de aplicação, prontidão para conformidade e a capacidade de ir além das moléculas a granel para soluções nutricionais mais defensáveis. É por isso que o mercado permanece moderadamente concentrado na oferta, mas ainda aberto o suficiente para que players diferenciados ganhem terreno onde qualidade, especialização e posicionamento estratégico importam mais do que o volume isolado.

Líderes do Setor de Vitaminas da China

-

Zhejiang NHU Co., Ltd.

-

Zhejiang Medicine Co., Ltd. / ZMC

-

CSPC Weisheng Pharmaceutical / CSPC Pharmaceutical Group

-

Xiamen Kingdomway Group Co., Ltd.

-

Jiangxi Tianxin Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Zhejiang Medicine Co. (ZMC) registrou o projeto Changbei Bio no valor de CNY 1,685 bilhão (aproximadamente 237,77 milhões de USD) na Baía de Hangzhou para a produção de 17.000 toneladas por ano de precursores vitamínicos e produtos derivados; a construção está planejada de janeiro de 2026 a dezembro de 2028.

- Novembro de 2025: A BASF iniciou a produção dos primeiros produtos do núcleo de seu complexo Verbund de Zhanjiang, em Guangdong, China, o maior investimento individual da empresa, de aproximadamente EUR 8,7 bilhões. A cadeia de valor baseada em C4 do complexo de Zhanjiang inclui uma nova instalação de produção de citral que apoia diretamente o fornecimento de ingredientes de vitaminas A e E da BASF.

- Setembro de 2025: A BY-HEALTH (汤臣倍健) lançou uma série de cálcio líquido com alto teor de Vitamina K2 com múltiplos SKUs exclusivamente no JD Health, estreando em 1º lugar no ranking de vendas de todas as categorias do JD no dia do lançamento. A linha apresenta formulações específicas por segmento para crianças, gestantes e adultos acima de 45 anos, avançando o posicionamento clínico da Vitamina K2 para a saúde óssea.

Escopo do Relatório do Mercado de Vitaminas da China

As vitaminas são micronutrientes essenciais usados como ingredientes funcionais em alimentos, bebidas, suplementos, produtos farmacêuticos, nutrição animal e formulações de cuidados pessoais para apoiar a saúde e a funcionalidade dos produtos. O mercado de vitaminas da China é focado em ingredientes vitamínicos e é segmentado por tipo, fonte, tipo de produto, forma e aplicação. Por tipo, o mercado inclui vitamina A, complexo B de vitaminas, vitamina C, vitamina D, vitamina E, vitamina K e outras vitaminas. Com base na fonte, o mercado é categorizado em vitaminas sintéticas e naturais, com as vitaminas naturais sendo ainda segmentadas em fontes de origem vegetal e animal. Por tipo de produto, o mercado abrange ingredientes de vitamina única e pré-misturas e blends de vitaminas. Com base na forma, o mercado inclui pós, líquidos e outras formas. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares, alimentação animal e nutrição de animais de estimação, produtos farmacêuticos e cosméticos e cuidados pessoais, cobrindo o uso de ingredientes vitamínicos em formulações industriais e comerciais. O relatório analisa o tamanho do mercado de ingredientes vitamínicos da China e as previsões nesses segmentos. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Vitamina A |

| Complexo B de Vitaminas |

| Vitamina C |

| Vitamina D |

| Vitamina E |

| Vitamina K |

| Outros |

| Sintética | |

| Natural | De Origem Vegetal |

| De Origem Animal |

| Ingredientes de Vitamina Única |

| Pré-misturas e Blends de Vitaminas |

| Pós |

| Líquidos |

| Outros |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Alimentação Animal e Nutrição de Animais de Estimação |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Por Tipo | Vitamina A | |

| Complexo B de Vitaminas | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E | ||

| Vitamina K | ||

| Outros | ||

| Por Fonte | Sintética | |

| Natural | De Origem Vegetal | |

| De Origem Animal | ||

| Por Tipo de Produto | Ingredientes de Vitamina Única | |

| Pré-misturas e Blends de Vitaminas | ||

| Por Forma | Pós | |

| Líquidos | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Alimentação Animal e Nutrição de Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para 2031 das vitaminas na China?

O mercado de vitaminas da China deve atingir 729,41 milhões de USD até 2031, subindo de 551,17 milhões de USD em 2026 a um CAGR de 5,76%.

Qual tipo de vitamina tem a posição atual mais forte?

O Complexo B de Vitaminas detinha a maior participação de 38,73% em 2025 porque atende a usos farmacêuticos, de bebidas e de nutrição diária em uma ampla base de aplicações.

Qual categoria de vitamina está crescendo mais rapidamente na China?

A Vitamina D deve crescer a um CAGR de 6,67% até 2031, apoiada por níveis documentados de deficiência e maior demanda por suporte ósseo e imunológico.

Por que os líquidos estão se tornando mais importantes nos produtos vitamínicos?

Os líquidos devem crescer a um CAGR de 7,38% porque oferecem consumo mais fácil, maior apelo premium e melhor adequação às rotinas de bem-estar específicas.

O que está impulsionando a demanda de longo prazo neste espaço?

Nutrição preventiva, política de fortificação, formulações premium, acesso online e demanda ligada à saúde óssea e ao suporte à beleza são os principais fatores de crescimento de longo prazo.

Página atualizada pela última vez em: